Taille et part du marché de la santé aviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.86 Milliards de dollars |

| Taille du Marché (2031) | 28.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

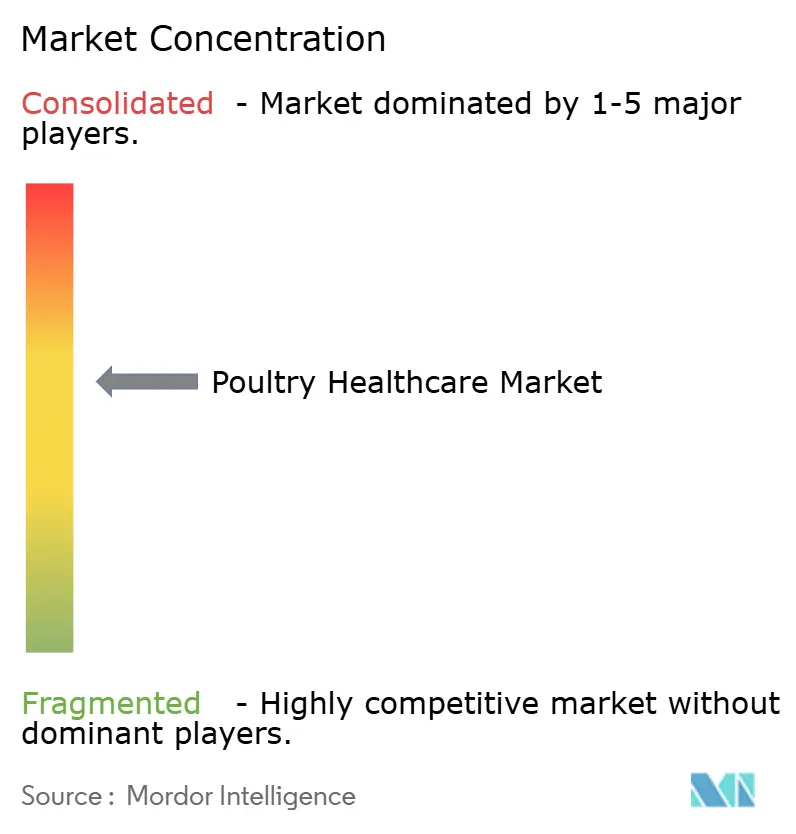

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé aviaire par Mordor Intelligence

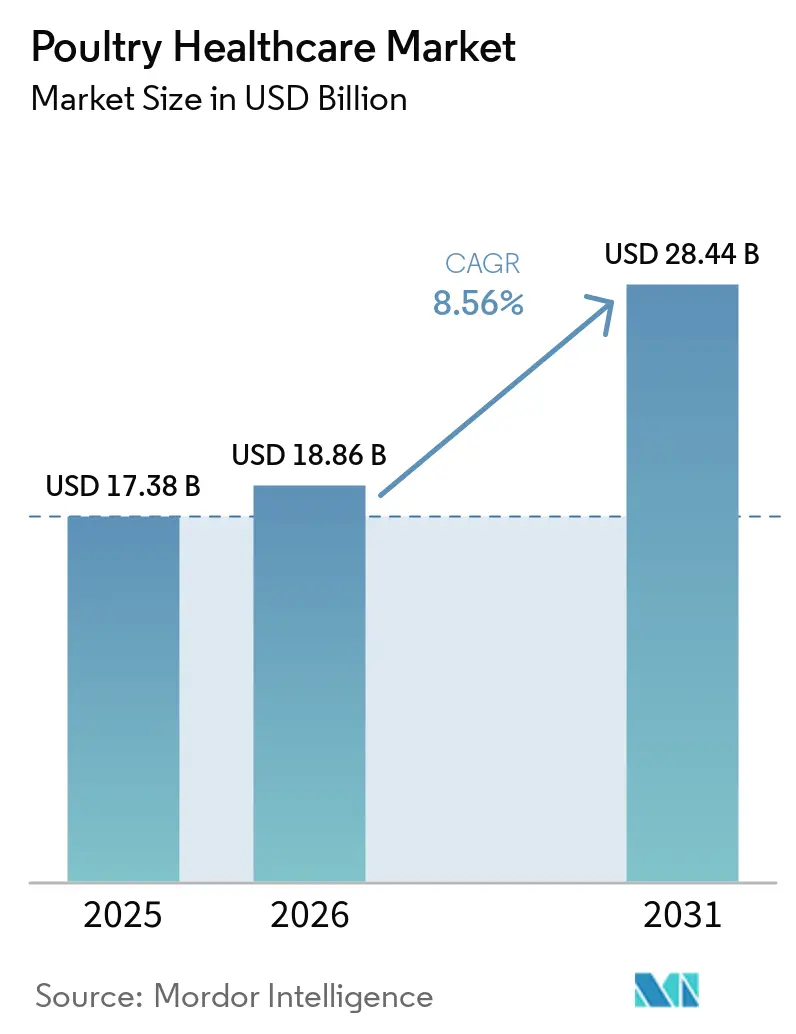

La taille du marché de la santé aviaire était évaluée à 17,38 milliards USD en 2025 et devrait croître de 18,86 milliards USD en 2026 pour atteindre 28,44 milliards USD d'ici 2031, à un TCAC de 8,56 % durant la période de prévision (2026-2031).

Les accélérateurs de la demande comprennent l'intensification de la production de poulets de chair en Asie-Pacifique, la préférence croissante des consommateurs pour le poulet sans antibiotiques et les initiatives de vaccination soutenues par les gouvernements. Les approbations réglementaires conditionnelles pour les vaccins contre l'influenza aviaire aux États-Unis et l'expansion des capacités de fabrication par culture cellulaire réduisent les délais de réponse aux futures épidémies.[1]Département de l'Agriculture des États-Unis, "Le USDA investit 1 milliard USD dans la fabrication de vaccins contre l'influenza aviaire," usda.gov Les intégrateurs rééquilibrent leur approche en s'éloignant des médicaments curatifs au profit de la prévention axée sur le microbiome, ce qui stimule l'adoption des probiotiques même si les vaccins demeurent la catégorie de produits à plus haute valeur ajoutée. Les biologiques contrefaits, les goulets d'étranglement dans les matières premières et la consolidation des intégrateurs continuent de peser sur les marges, mais les flux de capitaux soutenus dans les diagnostics numériques et les plateformes de vaccins vectoriels témoignent de la confiance dans la création de valeur à long terme.

Principaux enseignements du rapport

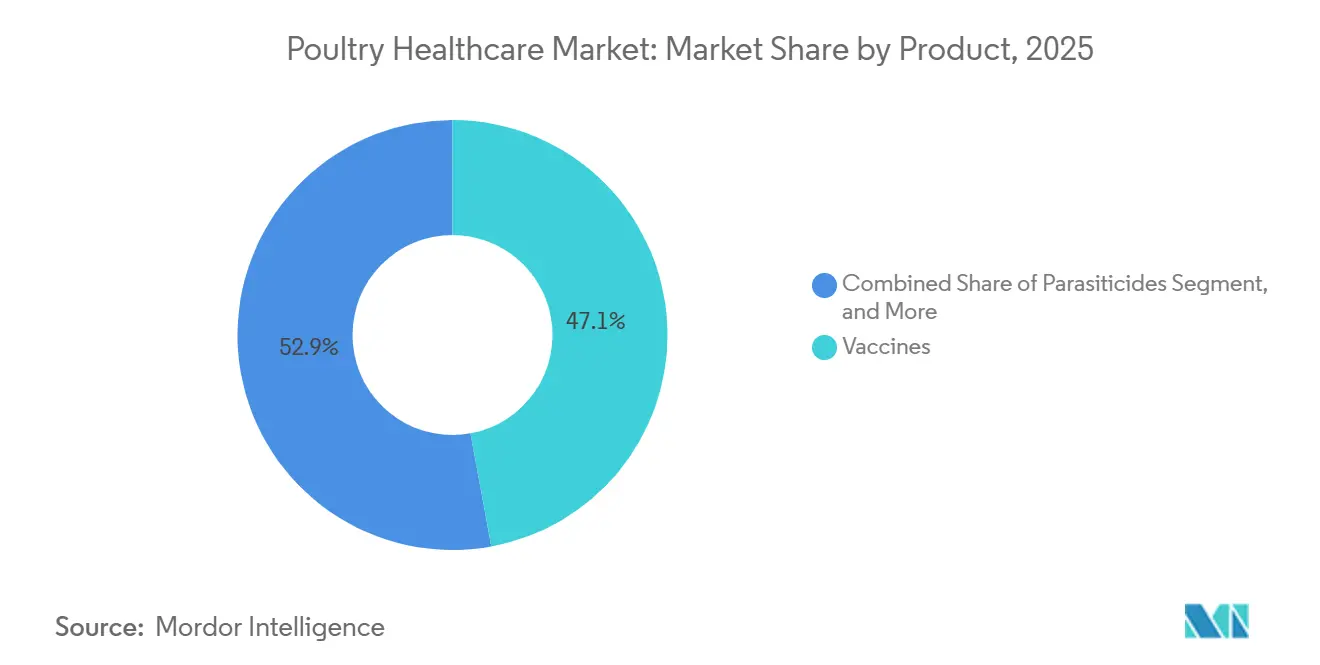

- Par type de produit, les vaccins ont représenté 47,12 % de la part du marché de la santé aviaire en 2025, tandis que les probiotiques et prébiotiques progressent à un TCAC de 8,79 % jusqu'en 2031.

- Par type d'animal, les poulets de chair ont représenté 63,34 % de la taille du marché de la santé aviaire en 2025, tandis que les reproducteurs devraient se développer à un TCAC de 8,91 % entre 2026 et 2031.

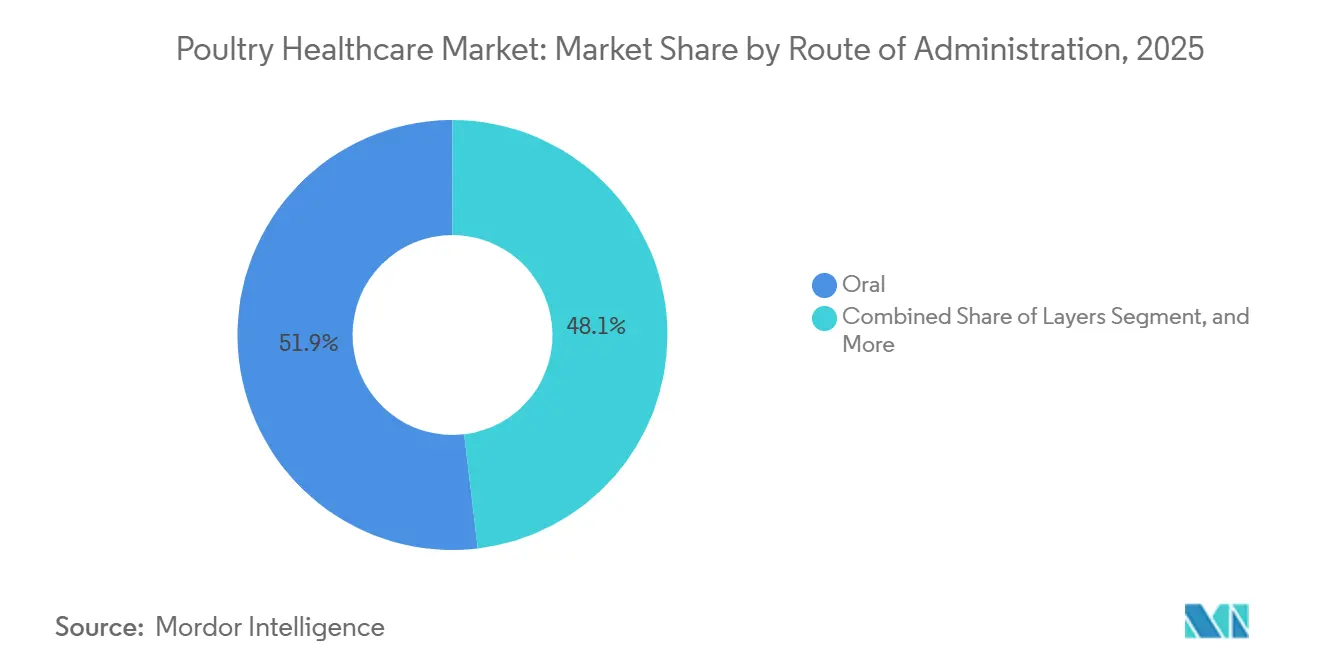

- Par voie d'administration, la voie orale a capté 51,87 % des revenus en 2025, et la pulvérisation/aérosol se développe à un TCAC de 9,12 % jusqu'en 2031.

- Par type de maladie, les produits viraux ont dominé avec une part de revenus de 39,12 % en 2025, mais les vaccins contre les maladies bactériennes progressent à un TCAC de 9,67 % jusqu'en 2031.

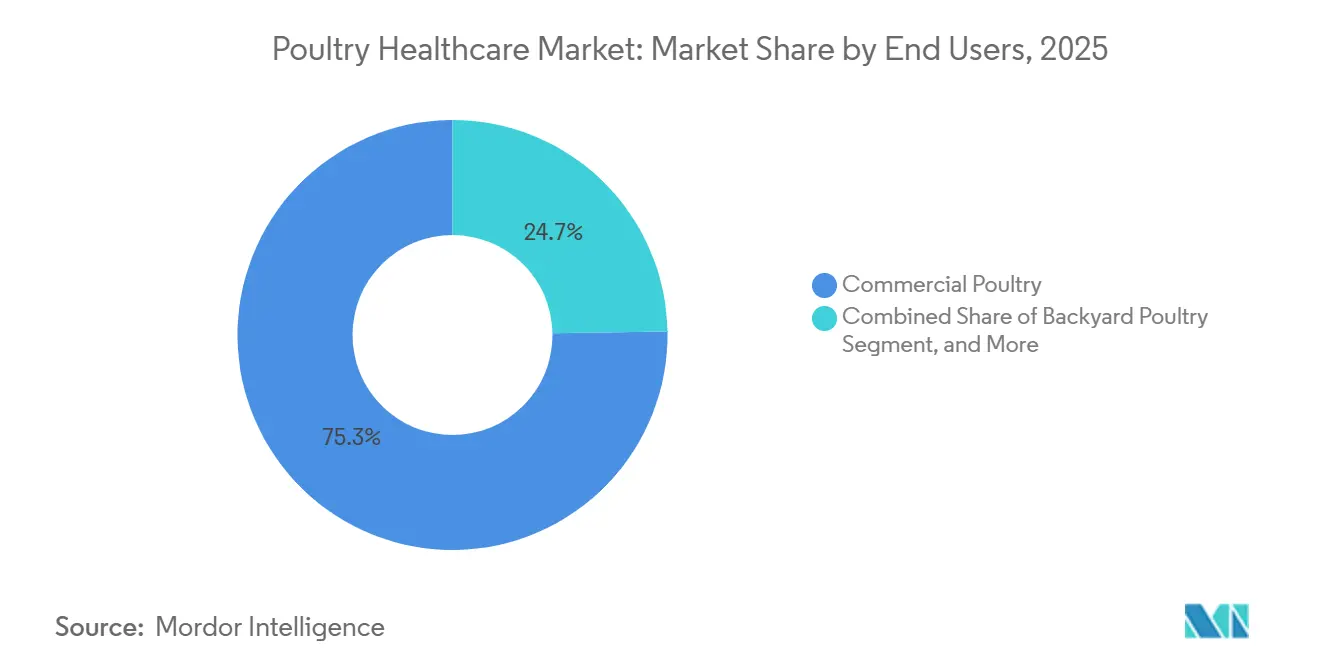

- Par utilisateurs finaux, les volailles commerciales ont représenté 75,26 % de la part du marché de la santé aviaire en 2025, tandis que les cliniques vétérinaires progressent à un TCAC de 9,56 % jusqu'en 2031.

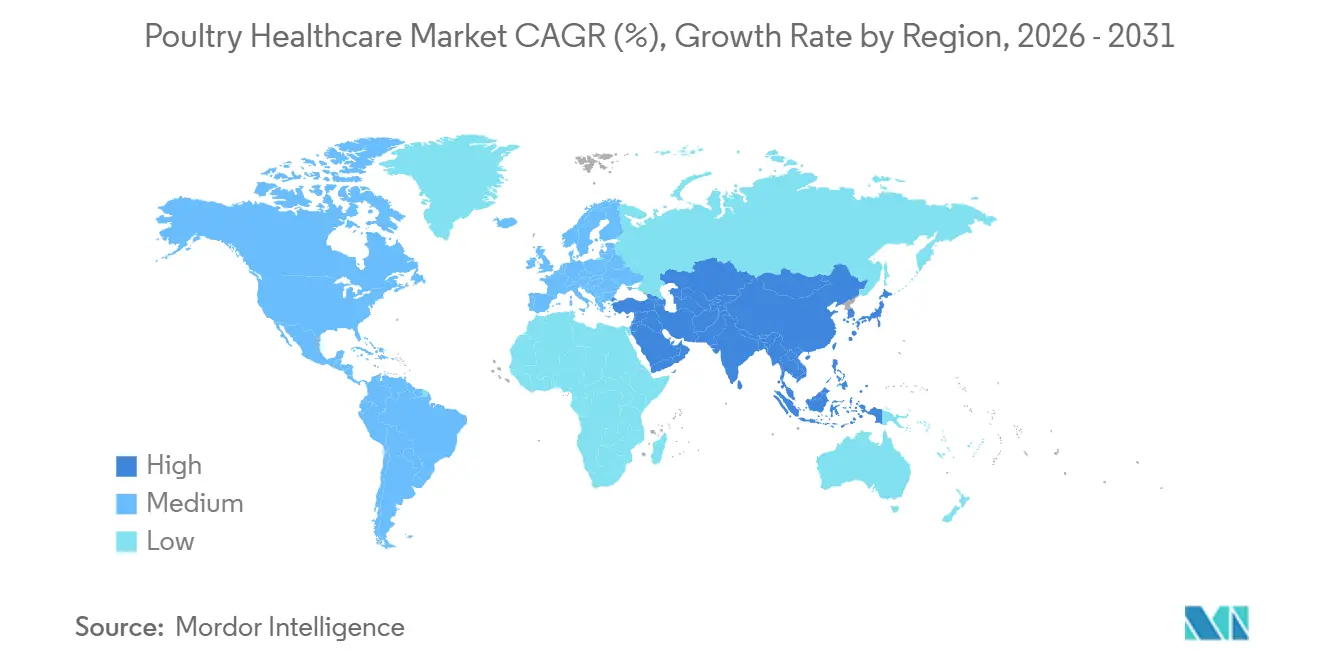

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 39,76 % en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 9,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la santé aviaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification rapide de la production commerciale de poulets de chair dans les économies émergentes | +1.8% | Cœur APAC (Chine, Inde, Vietnam), extension vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des programmes de vaccination aviaire subventionnés par les gouvernements | +1.5% | APAC, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Croissance de la demande pour les chaînes de valeur sans antibiotiques « No-ABF » | +1.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Accélération des plateformes numériques de surveillance de la santé des troupeaux | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Développement de vaccins vectoriels de nouvelle génération ciblant plusieurs sérotypes | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement au détail axés sur l'ESG pour la certification du bien-être animal | +0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification rapide de la production commerciale de poulets de chair dans les économies émergentes

La Chine a traité 7,6 milliards de poulets de chair en 2024, et l'Inde a produit 5,3 milliards de volailles au cours du cycle 2024-2025, comprimant les durées d'élevage et accentuant la pression pathogène.[2]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Statistiques de production avicole 2024," fao.org Des densités d'élevage plus élevées poussent les intégrateurs vers des vaccins multivalents et des diagnostics permettant de détecter précocement les infections respiratoires et entériques. L'abattage de 6,9 milliards de poulets au Brésil en 2024 a nécessité des mises à niveau biosécurisées pour maintenir l'accès aux marchés des importateurs exempts d'influenza. La hausse de 12 % des capacités en Argentine entre 2023 et 2025 a mis à rude épreuve les réseaux vétérinaires, révélant des lacunes de couverture qui ont stimulé la demande de contrats d'immunisation clés en main. Le Vietnam et la Thaïlande se tournent vers des bâtiments à environnement contrôlé, réduisant la mortalité tout en amplifiant le coût économique de toute épidémie, ce qui renforce les dépenses en biologiques préventifs.

Expansion des programmes de vaccination aviaire subventionnés par les gouvernements

Le Programme national de contrôle des maladies animales de l'Inde a alloué 450 millions USD en 2024 pour subventionner les vaccins contre l'influenza aviaire et la maladie de Newcastle pour les élevages de basse-cour et semi-commerciaux. L'Indonésie a suivi en 2025 avec 200 millions de doses contre la maladie de Newcastle distribuées via de nouveaux centres de chaîne du froid. Les Philippines se sont associées à Ceva Santé Animale pour implanter des congélateurs régionaux garantissant la puissance des vaccins dans les climats chauds. Les pilotes de l'Union africaine avec des formulations thermostables réduisent la dépendance à la réfrigération énergivore. Les subventions élargissent la base adressable pour les fabricants et intègrent la vaccination de routine dans les codes vétérinaires nationaux.

Croissance de la demande pour les chaînes de valeur sans antibiotiques « No-ABF »

Walmart et Costco se sont engagés à s'approvisionner à 100 % conformément au Better Chicken Commitment d'ici 2026, éliminant les antibiotiques de routine et contraignant les fournisseurs à adopter des probiotiques et des acides alimentaires immunomodulateurs. Perdue Farms a déclaré que 95 % de son volume 2024 était élevé sans antimicrobiens d'importance médicale, attribuant ce succès aux probiotiques à base de Bacillus subtilis et à une biosécurité renforcée. Les interdictions de l'Union européenne sur les antibiotiques prophylactiques, en vigueur depuis 2022, ont catalysé l'adoption des acides organiques et des bêta-glucanes de levure. Les primes de détail de 0,15 à 0,30 USD par livre aux États-Unis compensent les coûts d'intrants plus élevés, bien que les producteurs exigent désormais des données d'efficacité vérifiables avant de changer de protocoles sanitaires.

Accélération des plateformes numériques de surveillance de la santé des troupeaux

Le projet pilote IoT de Tyson Foods en 2024 a installé des capteurs acoustiques qui ont identifié des problèmes respiratoires 48 heures avant l'inspection visuelle, réduisant l'utilisation d'antibiotiques de 18 % et améliorant le gain moyen quotidien.[3]Tyson Foods, "Initiative de surveillance numérique de la santé," tysonfoods.com Cobb-Vantress a intégré des traceurs portables dans les bâtiments de reproducteurs en 2025, optimisant les calendriers de vaccination grâce à des analyses comportementales continues. Les acteurs européens utilisent la vision par ordinateur pour évaluer la démarche, prévenant les amendes pour non-conformité au bien-être animal liées à la boiterie. La traçabilité par blockchain exigée par les importateurs du Moyen-Orient depuis 2025 impose des journaux de vaccination et de traitement horodatés, intégrant davantage les tableaux de bord numériques dans les chaînes d'approvisionnement à l'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'approvisionnement en antigènes critiques pour les vaccins contre l'influenza aviaire | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Commerce croissant de biologiques contrefaits en Asie du Sud-Est | -0.5% | APAC (Vietnam, Indonésie, Thaïlande, Philippines) | Moyen terme (2-4 ans) |

| Retards réglementaires pour les approbations de nouveaux additifs alimentaires dans l'UE | -0.4% | UE et marchés de référence | Long terme (≥ 4 ans) |

| Consolidation des intégrateurs comprimant les marges des fournisseurs | -0.5% | Mondial, porté par l'Amérique du Nord et le Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'approvisionnement en antigènes critiques pour les vaccins contre l'influenza aviaire

L'épisode H5N1 de 2024-2025 a contraint à l'abattage de 168,62 millions de volailles américaines d'ici avril 2025, mais la capacité en antigènes était insuffisante car les installations à base d'œufs nécessitent 18 mois pour monter en puissance. Un programme du USDA d'un milliard USD lancé en février 2025 finance des lignes de culture cellulaire opérationnelles en six mois, bien que la pleine production ne se matérialisera pas avant fin 2027. L'Europe a détourné des doses limitées du Brésil et de l'Inde lors de son épidémie de 2024, soulignant l'interdépendance transrégionale. La concurrence avec les vaccins humains contre la grippe pandémique pour les mêmes substrats aggrave la pénurie, forçant les producteurs à des abattages coûteux et réduisant la consommation de produits de santé en aval.

Commerce croissant de biologiques contrefaits en Asie du Sud-Est

Le Bureau de l'industrie animale des Philippines a saisi 120 000 fausses doses contre la maladie de Newcastle en 2024 portant des étiquettes de lot falsifiées. Les vaccins inefficaces alimentent des épidémies qui déclenchent des embargos commerciaux, érodant la confiance des producteurs et les poussant à revenir aux antibiotiques à large spectre. Les fabricants ajoutent des numéros de série vérifiés par blockchain ; Zoetis a déployé ce système en Thaïlande en 2025. Cependant, l'application reste inégale, et les volumes fabriqués faussent la modélisation de la demande du marché, compliquant la planification légitime des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les probiotiques mènent la croissance dans un contexte de restrictions sur les antibiotiques

Les vaccins ont conservé une part dominante de 47,12 % en 2025, ancrée par les vaccinations obligatoires contre la maladie de Newcastle, la bronchite infectieuse et l'influenza aviaire. Les probiotiques et prébiotiques affichent une progression annuelle de 8,79 % jusqu'en 2031, les grands distributeurs exigeant des volailles sans antibiotiques et des essais évalués par des pairs montrant que les souches de Bacillus réduisent les comptages de Salmonella jusqu'à 60 %. Les anti-infectieux perdent du terrain là où les régulateurs limitent les molécules d'importance médicale, tandis que les parasiticides maintiennent leur volume grâce à des programmes de rotation alternant ionophores et vaccins. Les diagnostics constituent un point positif ; le PCR multiplex en deux heures de IDEXX pour H5, H7 et H9 gagne du terrain auprès des intégrateurs cherchant une ségrégation rapide des troupeaux.

Les effets de second ordre se concentrent sur l'expertise en fermentation et la validation sur le terrain : les fournisseurs capables de fournir des données spécifiques aux souches en conditions commerciales captent des créneaux de distribution autrefois détenus par des fournisseurs génériques d'antibiotiques. Les accords de licence croisée entre les entreprises d'additifs alimentaires et les grands fabricants de vaccins émergent comme un moyen de regrouper les solutions de santé intestinale avec les protocoles d'immunisation, simplifiant les achats pour les intégrateurs.

Par type d'animal : les investissements dans la santé des reproducteurs génèrent des retombées en aval

Les poulets de chair ont généré 63,34 % des revenus en 2025, reflétant des placements annuels dépassant 100 milliards de volailles dans le monde. Les poules pondeuses suivent, mais les reproducteurs, bien que moins nombreux, progressent rapidement à un TCAC de 8,91 % jusqu'en 2031. Les intégrateurs reconnaissent que chaque point de pourcentage d'amélioration du taux d'éclosion augmente le volume de poulets de chair en aval de plusieurs millions de poussins, justifiant des calendriers de vaccination premium couvrant le Mycoplasma, la laryngotrachéite infectieuse et le syndrome de chute de ponte.

La sensibilité des reproducteurs aux pathogènes reproducteurs a été mise en évidence lorsqu'une flambée de métapneumovirus aux États-Unis en 2024 a réduit les taux d'éclosion de 15 %, coûtant 80 millions USD en poussins perdus. Les répercussions ont entraîné une adoption rapide de vaccins vivants atténués pour reproducteurs et renforcé les audits de biosécurité dans les élevages de grands-parents. Les intégrateurs considèrent désormais la santé des reproducteurs comme un centre de profit plutôt qu'un poste de coût, orientant la R&D vers des antigènes combinés à plus longue durée d'action qui minimisent les manipulations.

Par voie d'administration : l'automatisation de la pulvérisation remodèle l'économie des couvoirs

La voie orale est restée dominante à 51,87 % en 2025, mais la vaccination par pulvérisation automatisée progresse de 9,12 % par an, les couvoirs installant des cabines qui immunisent les poussins d'un jour contre la maladie de Newcastle et la bronchite en moins de 10 secondes. Les systèmes in ovo, comptabilisés dans la pulvérisation, sont standard pour la maladie de Marek et la coccidiose aux États-Unis, captant plus de 60 % du volume des couvoirs.

L'économie de la main-d'œuvre sous-tend ce changement : un seul opérateur avec une cabine de pulvérisation peut vacciner 30 000 poussins par heure contre 3 000 à la main. Une couverture uniforme réduit les échecs de titration et renforce l'immunité, rendant l'investissement en capital attractif pour les grands couvoirs. Les régulateurs s'alignent ; les directives de l'EMA publiées en 2024 autorisent la pulvérisation pour certains vaccins vivants qui n'étaient auparavant administrés que par injection, accélérant l'adoption européenne.

Par type de maladie : les vaccins bactériens progressent à mesure que les antibiotiques reculent

Les formulations virales ont représenté 39,12 % de la demande en 2025, portées par les obligations liées à Newcastle et à l'influenza aviaire. Cependant, les vaccins bactériens progressent rapidement à un TCAC de 9,67 %, portés par les préparations autogènes contre Salmonella, E. coli et Clostridium perfringens. Le Centre américain de biologie vétérinaire a réduit les délais d'approbation autogène à six mois en 2024, incitant les laboratoires régionaux à développer la fabrication sur mesure.

Les comparaisons de coûts favorisent désormais la prévention : les exploitations européennes ont connu une hausse notable de l'adoption autogène après l'interdiction des antibiotiques prophylactiques en 2022. Les segments parasitaires et fongiques restent de niche mais présentent un potentiel de marge dans les élevages en plein air et les climats humides, respectivement.

Par utilisateurs finaux : les intégrateurs commerciaux consolident leurs achats

Les exploitations avicoles commerciales détenaient 75,26 % de la part du marché de la santé aviaire en 2025, une position ancrée dans les grands intégrateurs tels que Tyson Foods et Pilgrim's Pride qui achètent directement auprès des fabricants, bénéficiant de remises sur volume de 15 à 25 % et d'un accès prioritaire aux approvisionnements limités en vaccins. Leur domination devrait se stabiliser à mesure que les intégrateurs constituent des équipes vétérinaires internes et, dans le cas de Tyson, ouvrent des usines de vaccins autogènes qui réduisent la dépendance aux fournisseurs externes.

Les cliniques vétérinaires se développent à un TCAC de 9,56 % jusqu'en 2031, portées par les exploitations de taille moyenne en Inde, au Brésil et en Asie du Sud-Est qui ont désormais besoin de tests diagnostiques, de produits sur ordonnance et de conseils à la ferme non disponibles auprès des grossistes génériques. Les éleveurs de basse-cour dépendent encore des campagnes financées par les pouvoirs publics ; le Programme national de contrôle des maladies animales de l'Inde a distribué 450 millions de doses de vaccins via des cliniques locales en 2024, mais des audits de terrain révèlent une perte notable de puissance là où la réfrigération est peu fiable.

Analyse géographique

L'Amérique du Nord a représenté 39,76 % des revenus en 2025, soutenue par le cheptel de 9 milliards de poulets de chair aux États-Unis et les transformateurs orientés à l'exportation du Canada. L'autorisation conditionnelle de la FDA pour le vaccin H5N1 de Zoetis en février 2025 permet aux producteurs de vacciner plutôt que d'abattre, avec des économies potentielles de 500 millions USD par an si un statut endémique émerge. Les coûts élevés des aliments et la pénurie de main-d'œuvre tempèrent l'adoption des biologiques premium, orientant les acheteurs vers des solutions aux métriques de retour sur investissement serrées.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 9,34 % jusqu'en 2031, portée par la production de 7,6 milliards de poulets de chair en Chine et les initiatives de vaccination financées par le gouvernement indien. La campagne de 200 millions de doses en Indonésie et la transition du Vietnam vers des bâtiments commercialisés élargissent le marché de la santé aviaire. Les menaces de contrefaçon persistent, incitant les entreprises à intégrer des étiquettes blockchain, mais l'échelle régionale l'emporte sur la complexité de la conformité.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud fournissent conjointement le solde des recettes mondiales. La réglementation européenne interdisant les antibiotiques prophylactiques a accéléré la pénétration des probiotiques et les dépôts de vaccins autogènes, qui ont augmenté de manière significative entre 2022 et 2025. Le volume d'abattage de 6,9 milliards de volailles au Brésil soutient les dépenses de vaccination pour satisfaire les importateurs exempts d'influenza. La dévaluation du peso argentin a stimulé une hausse des capacités mais a révélé des goulets d'étranglement vétérinaires. Les États du CCG à faibles ressources en eau importent la plupart de leurs volailles mais investissent dans des élevages intérieurs biosécurisés, ouvrant des niches pour des vaccins à haute efficacité répondant aux audits d'ingrédients Halal.

Paysage concurrentiel

Zoetis, Merck Animal Health, Ceva Santé Animale, Boehringer Ingelheim et Elanco ont capté la majorité des revenus mondiaux en 2025. Zoetis a mis en service un site de biologiques à Suzhou d'une valeur de 389 millions USD en 2024, capable de produire 2 milliards de doses annuellement, soulignant la centralité de la Chine dans le marché de la santé aviaire. La plateforme vectorielle Transmune de Ceva a obtenu l'approbation de l'EMA en 2024, offrant une protection multi-antigènes en une seule pulvérisation, un avantage en termes d'économie de main-d'œuvre.

Les entreprises plus petites se taillent des niches dans les diagnostics et les données : le RealPCR en deux heures de IDEXX commande des prix premium auprès des intégrateurs qui valorisent l'isolement rapide. Le moteur d'apprentissage automatique VAXXON de Boehringer adapte les mélanges d'antigènes à l'épidémiologie locale, réduisant les délais de formulation à six mois et offrant un avantage concurrentiel de service. Les 12 brevets de Merck Animal Health sur les adjuvants thermostables et la délivrance mucosale visent les marchés tropicaux dépourvus de chaîne du froid.

La consolidation des intégrateurs exerce une pression sur les prix : Tyson Foods et Pilgrim's Pride traitent une part significative du volume de poulets de chair américains, tirant parti des volumes pour négocier des contrats d'approvisionnement pluriannuels. Les fournisseurs dépourvus de plateformes propriétaires risquent une compression des marges à moins qu'ils ne regroupent des services numériques ou ne co-développent des protocoles certifiés bien-être animal que les distributeurs exigent désormais.

Leaders du secteur de la santé aviaire

Boehringer Ingelheim GmbH

Ceva Santé Animale

IDEXX Laboratories, Inc.

Zoetis Inc.

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le ministère indonésien de l'Agriculture renforce considérablement les normes de santé animale et la surveillance de la biosécurité dans le secteur avicole à la suite de la décision de l'Arabie saoudite d'imposer des restrictions sanitaires sur les importations de volailles en provenance d'Indonésie et de plusieurs autres pays. Cette mesure vise à améliorer la conformité aux exigences sanitaires et phytosanitaires (SPS) internationales.

- Juin 2025 : Boehringer Ingelheim a lancé un vaccin trivalent monodose en Inde couvrant la bursite infectieuse, la maladie de Newcastle et la maladie de Marek, permettant une administration au niveau du couvoir.

- Février 2025 : Zoetis a reçu une licence conditionnelle du USDA pour son vaccin contre l'influenza aviaire à virus tué H5N2, homologué pour les poulets.

Périmètre du rapport mondial sur le marché de la santé aviaire

Selon le périmètre du rapport, les animaux avicoles sont des oiseaux domestiqués, notamment les canards, les poulets, les dindes, les oies, les cailles et d'autres oiseaux élevés par l'homme. L'industrie avicole est l'un des segments d'animaux d'élevage à la croissance la plus rapide. Le périmètre du rapport souligne l'importance des soins aux animaux avicoles, pour lesquels le vétérinaire est le maillon pivot pour les entreprises dans l'amélioration continue de la santé et du bien-être des animaux avicoles.

Le marché de la santé aviaire est segmenté par produits, type d'animal, voie d'administration, type de maladie, utilisateur final et géographie. Par produit, le marché est segmenté en vaccins, parasiticides, anti-infectieux, probiotiques et prébiotiques, kits de diagnostic et réactifs. Par type d'animal, le marché est segmenté en poulets de chair, poules pondeuses, reproducteurs et autres. Par voie d'administration, le marché est segmenté en orale, parentérale, topique et pulvérisation/aérosol. Par type de maladie, le marché est segmenté en maladies virales, maladies bactériennes, maladies parasitaires et maladies fongiques. Par utilisateurs finaux, le marché est segmenté en volailles commerciales, volailles de basse-cour et cliniques vétérinaires.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Vaccins |

| Parasiticides |

| Anti-infectieux |

| Probiotiques et prébiotiques |

| Kits de diagnostic et réactifs |

| Poulets de chair |

| Poules pondeuses |

| Reproducteurs |

| Autres |

| Orale |

| Parentérale |

| Topique |

| Pulvérisation / Aérosol |

| Maladies virales |

| Maladies bactériennes |

| Maladies parasitaires |

| Maladies fongiques |

| Volailles commerciales |

| Volailles de basse-cour |

| Clinique vétérinaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Vaccins | |

| Parasiticides | ||

| Anti-infectieux | ||

| Probiotiques et prébiotiques | ||

| Kits de diagnostic et réactifs | ||

| Par type d'animal | Poulets de chair | |

| Poules pondeuses | ||

| Reproducteurs | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Topique | ||

| Pulvérisation / Aérosol | ||

| Par type de maladie | Maladies virales | |

| Maladies bactériennes | ||

| Maladies parasitaires | ||

| Maladies fongiques | ||

| Par utilisateurs finaux | Volailles commerciales | |

| Volailles de basse-cour | ||

| Clinique vétérinaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la santé aviaire en 2026 et quelle croissance est attendue ?

Le marché est évalué à 18,86 milliards USD en 2026 et devrait atteindre 28,44 milliards USD d'ici 2031, avec une progression à un TCAC de 8,56 %

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les probiotiques et prébiotiques se développent à 8,79 % par an, les producteurs abandonnant progressivement les antibiotiques de routine au profit de la modulation de la santé intestinale

Pourquoi les reproducteurs constituent-ils un segment de croissance stratégique ?

La santé des reproducteurs affecte le taux d'éclosion, la qualité des poussins et les rendements en poulets de chair en aval, entraînant un TCAC de 8,91 % pour ce segment jusqu'en 2031

Quelle région mènera la croissance future ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,34 % grâce à l'expansion à grande échelle des poulets de chair et aux programmes de vaccination financés par les gouvernements

Comment la technologie façonne-t-elle la gestion des maladies aviaires ?

Les intégrateurs déploient des capteurs IoT, des analyses d'intelligence artificielle et la traçabilité par blockchain pour détecter les maladies précocement, vérifier les dossiers de vaccination et optimiser la conversion alimentaire.

Dernière mise à jour de la page le: