Taille et parts du marché des diagnostics avicoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

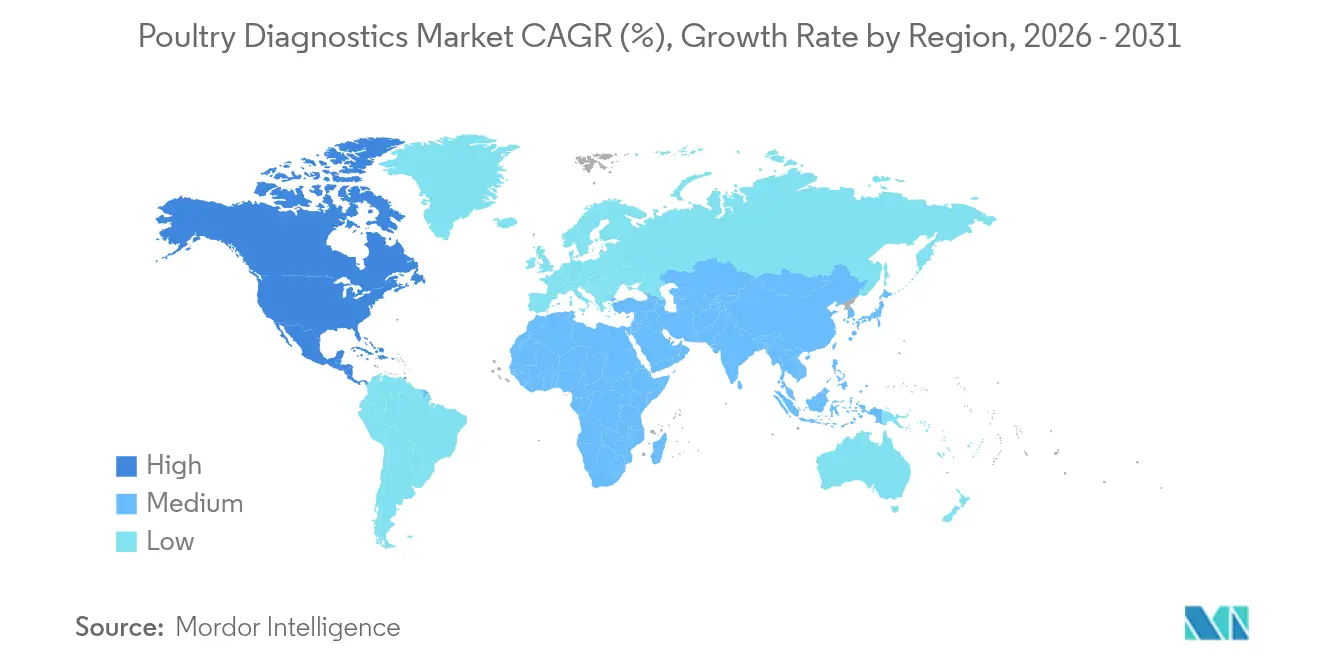

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

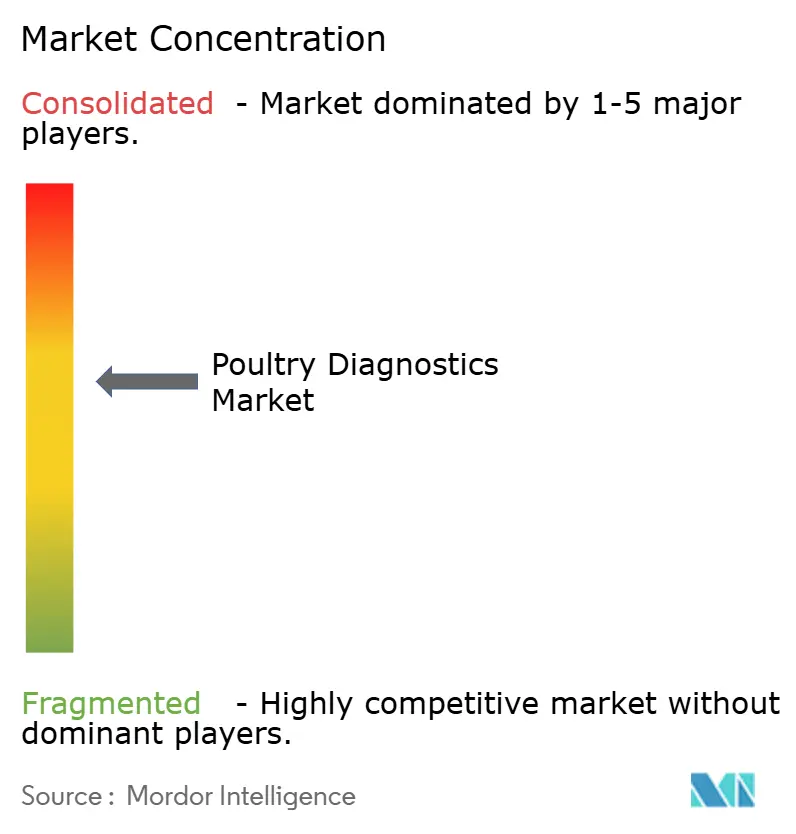

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics avicoles par Mordor Intelligence

La taille du marché des diagnostics avicoles en 2026 est estimée à 1,02 milliard USD, en hausse par rapport à la valeur de 2025 de 930 millions USD, avec des projections pour 2031 indiquant 1,62 milliard USD, croissant à un CAGR de 9,74 % sur la période 2026-2031. Cette croissance reflète l'adoption généralisée de programmes sophistiqués de santé des troupeaux, le passage à la confirmation moléculaire des agents pathogènes émergents et des exigences de surveillance plus strictes qui lient l'accès aux exportations à des tests documentés. Les programmes gouvernementaux de vaccination et de surveillance faisant suite aux récents épisodes d'influenza aviaire hautement pathogène renforcent une demande soutenue pour le dépistage de routine, tandis que les outils d'intelligence artificielle qui analysent les données des couvoirs en temps réel font évoluer les diagnostics d'une fonction réactive vers un pilier préventif. Les producteurs intégrés standardisent les protocoles de test sur des opérations multi-sites pour protéger la génétique à haute valeur ajoutée, et les laboratoires de référence développent l'automatisation pour pallier les pénuries persistantes de techniciens qualifiés. Parallèlement, les dispositifs de diagnostic au point de soin gagnent du terrain dans les exploitations qui ne peuvent pas attendre les résultats hors site, donnant au marché des diagnostics avicoles un élan supplémentaire dans les régions à faible infrastructure.

Points clés du rapport

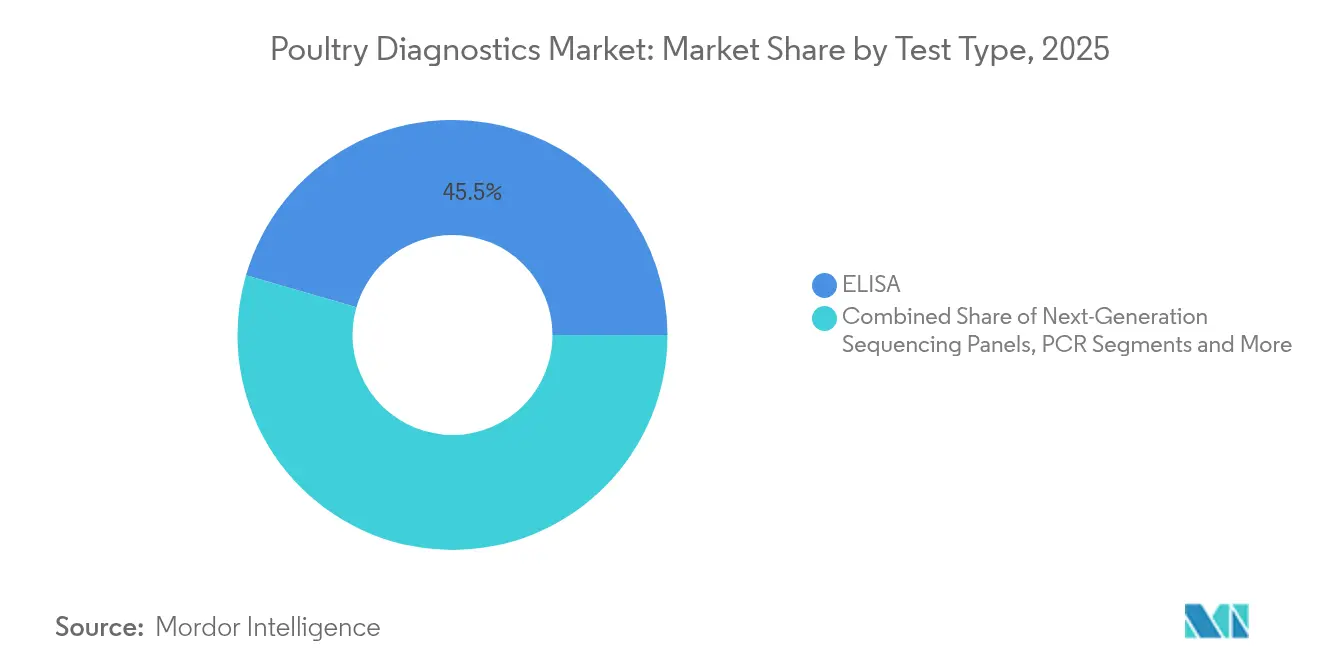

- Par type de test, l'ELISA a dominé avec une part de revenus de 45,52 % en 2025, tandis que la PCR devrait afficher le CAGR le plus rapide de 10,12 % jusqu'en 2031.

- Par type de maladie, les maladies infectieuses représentaient 37,78 % de la part du marché des diagnostics avicoles en 2025 ; les maladies parasitaires sont en voie d'atteindre un CAGR de 10,55 % d'ici 2031.

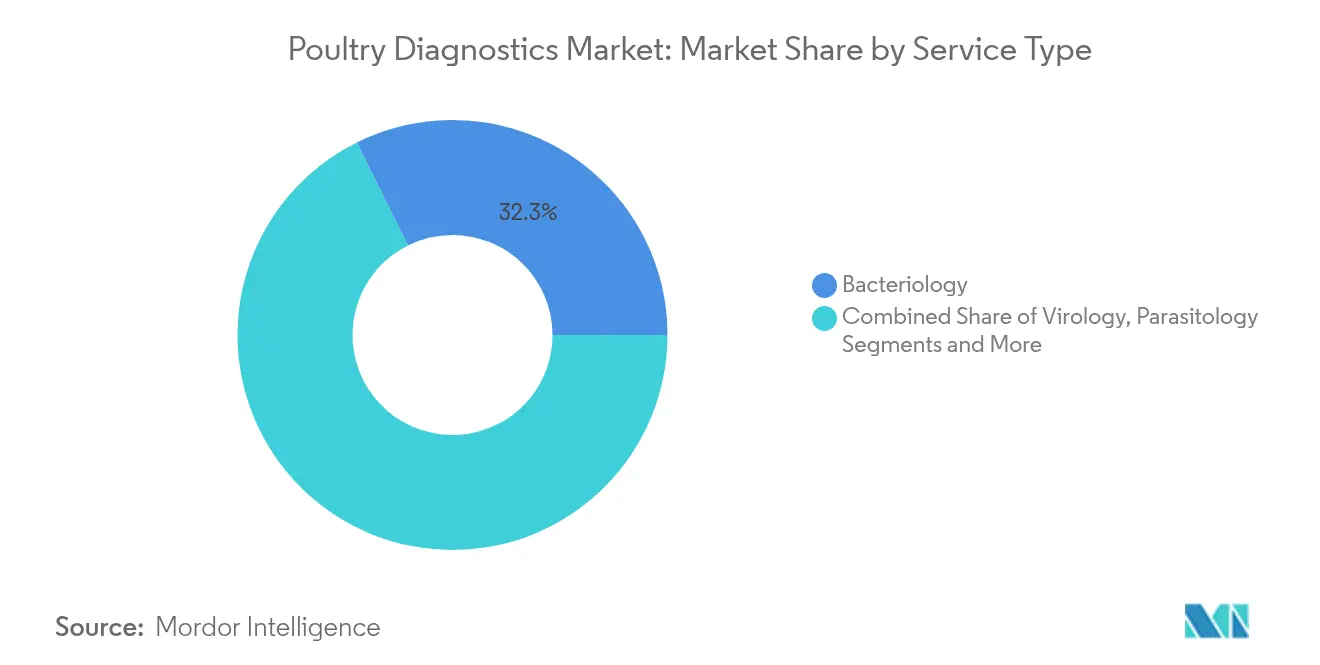

- Par type de service, la bactériologie détenait 32,34 % de la taille du marché des diagnostics avicoles en 2025, tandis que la virologie devrait se développer à un CAGR de 10,71 %.

- Par utilisateur final, les laboratoires de référence vétérinaires ont capturé une part de 42,68 % en 2025 ; les unités de diagnostic au point de soin à la ferme enregistrent la perspective de CAGR la plus élevée à 11,02 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,73 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,42 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics avicoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des programmes de surveillance gouvernementaux et des ONG | +2.1% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade des épidémies d'influenza aviaire et de maladies zoonotiques | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de protéines avicoles dans les économies émergentes | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide de l'ELISA, de la PCR et d'autres dosages moléculaires | +1.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des grandes opérations avicoles intégrées | +1.2% | Mondial, avec concentration en Asie du Sud-Est et au Brésil | Long terme (≥ 4 ans) |

| Analyses prédictives basées sur l'IA pour la santé des couvoirs | +0.8% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des programmes de surveillance gouvernementaux et des ONG

Les organismes de réglementation considèrent les vétérinaires et les laboratoires de diagnostic comme la première barrière contre le débordement zoonotique, ce qui a augmenté les volumes de tests de routine dans les troupeaux commerciaux. Le Département de l'agriculture des États-Unis applique le Plan national d'amélioration avicole, liant la conformité au programme aux privilèges de déplacement interétatique, tandis que ses protocoles de surveillance de l'influenza aviaire peuvent suspendre l'accréditation des troupeaux en cas de non-conformité [1]Département de l'agriculture des États-Unis, "Plan national d'amélioration avicole," usda.gov. Des cadres similaires dans l'Union européenne imposent des tests accrédités avant la certification à l'exportation. Ces politiques transforment les diagnostics d'un coût discrétionnaire en une nécessité opérationnelle. Le financement international de l'Organisation mondiale de la santé animale soutient la modernisation des laboratoires en Asie du Sud-Est, élargissant davantage l'empreinte des tests. Ensemble, ces initiatives exercent une pression structurelle à la hausse sur le marché des diagnostics avicoles.

Escalade des épidémies d'influenza aviaire et de maladies zoonotiques

L'influenza aviaire hautement pathogène continue de circuler chez les oiseaux migrateurs sauvages, déclenchant des abattages récurrents dans les exploitations commerciales et créant des pics de soumissions d'échantillons. Les Centres pour le contrôle et la prévention des maladies ont documenté des fragments viraux chez trois vétérinaires après des visites de routine à la ferme, illustrant le risque interspécifique et renforçant la nécessité de dosages moléculaires à haute sensibilité [2]Centres pour le contrôle et la prévention des maladies, "Mise à jour sur l'influenza aviaire hautement pathogène chez l'homme," cdc.gov. Les essais de terrain sur les vaccins menés par le Département de l'agriculture des États-Unis ont démontré une protection quasi complète, mais ont mis en évidence le besoin parallèle de diagnostics capables de différencier les animaux infectés des animaux vaccinés, soutenant la demande de tests à long terme. Les panels de PCR en temps réel capables de sous-typer les souches H5, H7 et H9 en moins de 60 minutes sont désormais standard dans les laboratoires de référence, et les flux de travail automatisés garantissent la capacité lors des pics d'épidémies. Ces dynamiques intensifient la dépendance à des diagnostics rapides et précis à chaque niveau de production.

Demande croissante de protéines avicoles dans les économies émergentes

La croissance économique et les régimes alimentaires urbains en Asie du Sud et du Sud-Est devraient augmenter la production régionale de poulets de chair de 4 à 5 % par an jusqu'en 2030, élargissant la base de troupeaux adressable pour les diagnostics. Le système de certification sanitaire compartimenté de l'Inde, récemment reconnu exempt d'influenza aviaire hautement pathogène par l'Organisation mondiale de la santé animale, illustre comment une surveillance robuste ouvre l'accès aux marchés d'exportation. La hausse du revenu disponible stimule également la consommation intérieure, incitant les intégrateurs à sécuriser l'approvisionnement par un suivi réglementé. Les gouvernements d'Indonésie et des Philippines accordent des subventions de contrepartie pour la construction de laboratoires, combinant des objectifs de santé publique avec des ambitions d'exportation agricole. À mesure que les tailles des troupeaux augmentent, chaque oiseau supplémentaire ajouté aux inventaires commerciaux multiplie directement le volume de tests requis, soutenant l'expansion à long terme du marché des diagnostics avicoles.

Adoption rapide de l'ELISA, de la PCR et d'autres dosages moléculaires

Les laboratoires confrontés à des pénuries de techniciens qualifiés se tournent vers des plateformes d'immunodosage à haut débit et de PCR qui automatisent la plupart des étapes, réduisant la pipetage manuel et les erreurs d'interprétation. La série Catalyst d'IDEXX fournit des résultats quantitatifs pour plusieurs paramètres en moins de 10 minutes et traite désormais des échantillons aviaires grâce à une extension de menu validée. Zoetis a ouvert un laboratoire de référence de 32 000 pieds carrés à Louisville avec une robotique qui déplace les échantillons de l'enregistrement au résultat sans intervention humaine. Ces investissements permettent aux établissements de soutenir une croissance à deux chiffres des volumes alors que les marchés du travail restent contraints. À mesure que les systèmes automatisés deviennent la nouvelle référence, les gains de débit se traduisent par un accès plus large pour les petites exploitations, accélérant la généralisation des tests moléculaires sur le marché des diagnostics avicoles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des tests moléculaires et des consommables | -1.4% | Mondial, aigu dans les pays à revenu faible et intermédiaire et les zones rurales | Court terme (≤ 2 ans) |

| Main-d'œuvre de laboratoire qualifiée limitée dans les régions à faible revenu | -0.9% | Marchés émergents d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Charge de conformité liée à l'évolution des protocoles de biosécurité | -0.7% | Mondial, concentré dans les principaux marchés d'exportation | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en réactifs lors des interdictions commerciales | -0.5% | Mondial, avec concentration régionale lors des crises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tests moléculaires et des consommables

Les consommables pour les panels de PCR multiplex restent hors de portée pour de nombreux petits exploitants, en particulier dans les régions où les marges à la sortie de l'exploitation sont faibles. Les tampons d'expédition et les exigences de la chaîne du froid ajoutent des majorations logistiques qui peuvent augmenter les coûts à destination de 25 % dans les zones reculées. Les laboratoires publics subventionnent les frais, mais les cycles budgétaires et les priorités concurrentes en matière de santé humaine limitent la portée. Les fabricants répondent avec des réactifs lyophilisés stables à température ambiante et des systèmes de cartouches qui intègrent l'extraction, l'amplification et la détection. Bien que les innovations promettent un allègement progressif des coûts, l'accessibilité financière à court terme continue de freiner la pleine pénétration du marché des diagnostics avicoles.

Main-d'œuvre de laboratoire qualifiée limitée dans les régions à faible revenu

Les diagnosticiens vétérinaires et les techniciens de laboratoire restent rares dans plusieurs économies émergentes. L'Association vétérinaire médicale américaine prévoit un déficit de 15 000 professionnels en Amérique du Nord d'ici 2030, un écart qui se retrouve à plus petite échelle en Afrique et en Asie du Sud [3]Association vétérinaire médicale américaine, "Rapport sur les effectifs 2025," avma.org . Le manque de personnel prolonge les délais de traitement, décourageant les agriculteurs qui ont besoin de réponses rapides. La microscopie à distance alimentée par l'intelligence artificielle basée sur le cloud atténue partiellement la pénurie, mais les contraintes de connectivité entravent l'adoption sur le terrain. Les programmes multilatéraux de renforcement des capacités assurent la formation, mais la migration vers des secteurs mieux rémunérés érode la rétention. À moins que l'offre de main-d'œuvre ne s'améliore, les déficits de talents persistants freineront le potentiel de croissance du marché des diagnostics avicoles dans les zones géographiques mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les technologies moléculaires stimulent l'innovation

L'ELISA a généré 45,52 % des revenus mondiaux en 2025, reflétant son rôle de pilier de la surveillance et du suivi de la vaccination. Ces dosages combinent un faible coût avec un débit fiable, ce qui les maintient bien établis même à mesure que de nouvelles modalités émergent. La taille du marché des diagnostics avicoles pour les offres basées sur l'ELISA s'élevait à 464,7 millions USD en 2026 et devrait dépasser 714,2 millions USD d'ici 2031. Les plateformes PCR, bien que partant d'une base plus faible, devraient enregistrer un CAGR de 10,12 %, portées par les mandats réglementaires de confirmation moléculaire lors des épidémies H5 ou H7. Les fabricants regroupent des réactifs validés avec des thermocycleurs automatisés, réduisant le temps de manipulation et le risque de contamination. Les panels de séquençage de nouvelle génération se situent à la pointe, capables de caractériser des viromèmes entiers en un seul flux de travail, mais restent confinés aux laboratoires de référence jusqu'à ce que les coûts baissent davantage.

Le segment des tests à flux latéral répond aux besoins de triage à la ferme avec des cartouches qui fournissent des réponses qualitatives en 15 minutes. La demande augmente là où des décisions d'abattage immédiates peuvent éviter de lourdes pertes financières, en particulier dans les opérations intégrées qui hébergent des millions d'oiseaux. Les tests d'inhibition de l'hémagglutination, encore exigés par plusieurs autorités d'exportation, continuent de sécuriser une part de niche. Les fournisseurs développent désormais des solutions de capture d'images numériques qui interprètent objectivement les schémas de titres, améliorant la cohérence. Ensemble, ces dynamiques garantissent que le marché des diagnostics avicoles offre un large continuum technologique, permettant aux utilisateurs d'équilibrer prix, rapidité et sensibilité.

Par type de maladie : les agents pathogènes infectieux conservent leur primauté

Les agents infectieux ont représenté 37,78 % de la part des revenus en 2025 et restent le point focal économique pour les producteurs soucieux des interdictions commerciales et des ordres d'abattage massif. Les soumissions d'échantillons augmentent chaque hiver lorsque les oiseaux migrateurs croisent les troupeaux commerciaux dans l'hémisphère nord, soulignant la volatilité saisonnière inhérente au marché des diagnostics avicoles. Le secteur répond avec des panels de PCR multiplex détectant l'influenza aviaire, la maladie de Newcastle et la bronchite infectieuse en une seule analyse, améliorant l'efficacité des coûts. Les chercheurs affinent également les dosages DIVA (Différenciation des animaux infectés des animaux vaccinés) pour soutenir des stratégies d'immunisation généralisées sans compromettre la surveillance.

Les maladies parasitaires, menées par la coccidiose, affichent le CAGR le plus rapide à 10,55 %, élargissant la taille du marché des diagnostics avicoles pour ce créneau de 154,8 millions USD en 2026 à un montant attendu de 255,3 millions USD d'ici 2031. Les instruments automatisés de comptage d'oocystes réduisent la subjectivité et la fatigue du personnel, améliorant la fiabilité des tests. L'intérêt concurrent pour les troubles métaboliques et nutritionnels signale une tendance plus large vers l'élevage de précision, où des capteurs portables suivent la température corporelle et l'activité pour prévenir les problèmes de bien-être. Bien que ces catégories restent plus petites aujourd'hui, leur taux de croissance suggère une diversification progressive de la demande diagnostique loin d'un focus exclusif sur les agents pathogènes.

Par type de service : la virologie s'accélère dans les menus des laboratoires

La bactériologie a conservé la première place avec une contribution de 32,34 % en 2025 en raison des mandats de surveillance de la Salmonella liés à la sécurité alimentaire. Les programmes nationaux aux États-Unis et dans l'Union européenne obligent les transformateurs à démontrer une conformité continue, garantissant une base fiable pour les services de culture et de sérotypage. Malgré cette stabilité, l'expansion la plus dynamique se produit en virologie, qui devrait progresser à un CAGR de 10,71 % jusqu'en 2031. Le séquençage de nouvelle génération soutient désormais le génotypage viral de routine, donnant aux vétérinaires des informations sur la dérive antigénique qui pourrait éroder l'efficacité des vaccins. Les laboratoires de référence exploitent la robotique à haut débit pour répondre à la demande croissante lors des pics d'épidémies, intégrant des pipelines bioinformatiques qui livrent des rapports complets en 48 heures.

La parasitologie exploite du matériel d'analyse d'images capable de distinguer la morphologie des oocystes entre les espèces d'Eimeria, réduisant les temps d'analyse de plusieurs heures à quelques minutes. L'immunologie et la sérologie jouent un rôle stable dans le suivi des titres d'anticorps post-vaccination, et la nécropsie ainsi que l'histopathologie restent indispensables pour les événements de mortalité complexes où les lésions macroscopiques guident les tests ultérieurs. La nature multidisciplinaire des menus de laboratoire souligne pourquoi le marché des diagnostics avicoles récompense les prestataires capables de regrouper des services diversifiés sous un même toit.

Par utilisateur final : l'adoption du diagnostic au point de soin progresse à partir d'une base plus faible

Les laboratoires de référence vétérinaires ont capturé une part de revenus de 42,68 % en 2025 en offrant une expertise centralisée et des tarifs de gros. IDEXX seul traite des millions d'échantillons aviaires chaque année via un réseau international qui fonctionne en équipes de 24 heures lors des alertes épidémiques. Les tendances à la consolidation s'accélèrent à mesure que les laboratoires régionaux se vendent à des chaînes mondiales cherchant une portée géographique. Néanmoins, les unités de test à la ferme affichent le CAGR le plus élevé à 11,02 %, reflétant le besoin des producteurs d'une action immédiate sur les sites à haute densité. Les lecteurs d'hématologie et moléculaires à base de cartouches se connectent désormais à des applications mobiles qui archivent les données pour la conformité aux audits, réduisant l'écart de performance avec les établissements centralisés.

Les institutions académiques et les centres de recherche publics continuent de piloter des technologies émergentes, telles que la détection basée sur CRISPR qui pourrait contourner la thermocyclisation. Bien que leur part directe du marché des diagnostics avicoles reste modeste, ils jouent un rôle disproportionné dans la validation des méthodologies ultérieurement adoptées par le secteur commercial. Collectivement, la répartition des compétences entre les groupes d'utilisateurs finaux assure la résilience de la capacité diagnostique et stimule l'innovation continue.

Analyse géographique

L'Amérique du Nord est restée le plus grand bloc de revenus avec une part de 41,73 % en 2025, résultat d'une législation stricte en matière de sécurité alimentaire, d'une infrastructure avancée de chaîne du froid et de régimes d'assurance généralisés qui remboursent les dépenses de contrôle des maladies. La région investit massivement dans les mises à niveau de bioconfinement et soutient un réseau de plus de 60 laboratoires de diagnostic vétérinaire accrédités qui traitent les soumissions aviaires, soutenant le profil de demande mature. Même ainsi, les États-Unis font face à un déficit projeté de diagnosticiens qualifiés d'ici 2030, ce qui a incité à des subventions pour les mises à niveau de l'automatisation, façonnant les perspectives à moyen terme du marché des diagnostics avicoles.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 11,42 % jusqu'en 2031, soutenu par la croissance démographique, l'urbanisation et les politiques visant à renforcer l'autosuffisance en protéines domestiques. La Chine, l'Inde et l'Indonésie planifient collectivement des investissements de plusieurs milliards de dollars dans les capacités d'abattage et de stockage frigorifique, et chacune impose une surveillance routinière des maladies pour la certification à l'exportation. Les partenariats public-privé financent des réseaux de laboratoires régionaux qui offrent un dépistage PCR à tarif réduit, intégrant les diagnostics dans l'économie de production standard. En conséquence, la taille du marché des diagnostics avicoles en Asie-Pacifique devrait dépasser 459,3 millions USD d'ici 2031, contre 267,4 millions USD en 2026.

L'Europe maintient une demande stable grâce à une législation vétérinaire harmonisée et des protocoles de reconnaissance mutuelle gérés par le Réseau de libération par lots vétérinaires, garantissant le mouvement transfrontalier de la volaille sans tests redondants. L'Amérique latine et le Moyen-Orient et l'Afrique enregistrent une croissance à deux chiffres sur de petites bases absolues, soutenues par des intégrateurs multinationaux établissant des complexes verticalement alignés comprenant des laboratoires sur site. Bien que des déficits d'infrastructure subsistent dans certaines parties de l'Afrique subsaharienne, les donateurs multilatéraux canalisent des subventions pour des laboratoires mobiles pouvant se déplacer entre les exploitations, posant les bases d'une expansion future du marché des diagnostics avicoles.

Paysage réglementaire

La demande officielle en diagnostics avicoles est ancrée dans les cadres de contrôle des maladies à déclaration obligatoire et de certification commerciale qui précisent où et comment les tests doivent être réalisés. Aux États-Unis, les normes du programme National Poultry Improvement Plan (NPIP) définissent les tests approuvés, les procédures d'assainissement et les exigences applicables aux laboratoires autorisés, et la supervision de l'USDA APHIS s'applique également aux produits de diagnostic destinés à détecter des antigènes, des anticorps ou des séquences d'acides nucléiques pour des agents infectieux (y compris la PCR et le séquençage génétique). À l'échelle internationale, le Manuel terrestre de l'Organisation mondiale de la santé animale (WOAH) fournit la base des normes de tests diagnostiques de laboratoire reconnus utilisées par les autorités compétentes dans la certification à l'import-export.

Le durcissement récent autour de la biosécurité et de la conformité auditée renforce le rôle des laboratoires accrédités et des méthodes validées. Le NPIP a lancé son processus d'examen des services de laboratoire autorisés 2026 (2026 Authorized Lab Service Review) afin de confirmer que les laboratoires réalisent les tests officiels du Plan conformément aux normes actuelles du programme, y compris la mise à jour des normes de juin 2025. Sur d'autres marchés réglementés, les voies d'enregistrement des dispositifs façonnent également l'entrée sur le marché. Par exemple, la SAHPRA sud-africaine exige que les dispositifs médicaux vétérinaires soient enregistrés et, pour les classes à risque plus élevé, reconnaît les preuves d'approbation préalable à la mise sur le marché issues de juridictions établies (y compris les États-Unis et l'Europe), ce qui influence les attentes documentaires pour les fabricants de diagnostics desservant des systèmes avicoles orientés vers l'exportation.

Analyse de la chaîne de valeur

La chaîne de valeur des diagnostics avicoles va de la conception des tests et de la fabrication réglementée (kits ELISA et PCR, amorces/sondes, contrôles, consommables de prélèvement d'échantillons et instruments) à la distribution et à la logistique de la chaîne du froid, jusqu'à l'exécution des tests par les laboratoires de référence vétérinaires, les laboratoires des entreprises avicoles intégrées et les laboratoires publics ou universitaires. Les exigences de surveillance et de déclaration relient les exploitations, les vétérinaires, les couvoirs, le transport d'oiseaux vivants et les transformateurs aux réseaux de laboratoires, des programmes tels que le NPIP américain et les normes internationales alignées sur la WOAH orientant les tests qui étayent la certification pour la circulation et le commerce.

En aval, les résultats alimentent de plus en plus la prise de décision en matière de santé des troupeaux et la documentation de conformité, ce qui érige le traitement et l'intégration des données en couche de service essentielle aux côtés du travail de laboratoire humide. Des exemples institutionnels tels que les tableaux de bord interactifs sur les maladies avicoles du University of Guelph Animal Health Laboratory montrent comment les résultats de laboratoire peuvent être traduits en outils de surveillance, et les recherches menées en 2026 sur la détection multimodale et la fusion de données mettent en évidence la tendance à combiner la confirmation moléculaire avec des signaux continus générés à la ferme. Des goulots d'étranglement persistent autour de la disponibilité de la main-d'œuvre qualifiée et des attentes en matière de délai d'exécution, ce qui favorise l'adoption de l'automatisation dans les laboratoires de référence et des tests au point de service à la ferme lorsque des décisions de confinement immédiates sont économiquement critiques.

Paysage concurrentiel

Le marché des diagnostics avicoles présente une concentration modérée. Le chiffre d'affaires combiné des cinq premiers fournisseurs se situe juste au-dessus de 60 %, laissant de la place aux entrants de niveau intermédiaire pour se spécialiser. IDEXX Laboratories détient la première part mondiale et a affiché une croissance de son chiffre d'affaires de 6,56 % d'une année sur l'autre en 2024 grâce à l'expansion de ses menus moléculaires. Zoetis suit grâce à des acquisitions stratégiques qui ont intégré Ethos Diagnostic Science, Phoenix Lab et ZNLabs dans un réseau unifié de laboratoires de référence couvrant la cytologie, la chimie et la microbiologie. Thermo Fisher Scientific exploite sa franchise qPCR pour fournir des réactifs aux laboratoires nationaux lors des pics d'épidémies.

La technologie est le champ de bataille décisif. IDEXX lancera un panel de dépistage du lymphome pour les canins en 2025, mais sa plateforme sous-jacente de cytométrie en flux a des applications aviaires qui pourraient fertiliser les segments de marché. Zoetis déploie des algorithmes d'intelligence artificielle au sein de son écosystème Vetscan Imagyst pour lire automatiquement les frottis fécaux, réduisant les temps d'analyse de la coccidiose de 20 minutes à moins de 4 minutes. Les entreprises émergentes se concentrent sur des dispositifs PCR portables fonctionnant sans réfrigération, ciblant les pays à faibles ressources. Bien que les brevets et les approbations réglementaires constituent des barrières à l'entrée, la fidélité des clients découle également des services d'intégration de données qui alimentent directement les résultats de laboratoire dans les logiciels de gestion des exploitations.

Les fabricants régionaux naviguent dans les politiques de contenu local en s'associant à des sociétés agro-industrielles d'État pour assembler des kits de diagnostic localement. Cette stratégie limite l'exposition aux droits de douane à l'importation et garantit l'éligibilité aux appels d'offres publics. À l'inverse, les acteurs mondiaux établis protègent leur capital de marque grâce à des tests de compétence tiers qui certifient la reproductibilité des dosages, une condition préalable à la tarification premium. Dans l'ensemble, le paysage concurrentiel reste dynamique, avec la vélocité de l'innovation et les mouvements d'acquisition qui entraînent des changements dans les allocations de parts au sein du marché des diagnostics avicoles.

Leaders du secteur des diagnostics avicoles

Idexx Laboratories, Inc.

Zoetis, Inc.

Thermo Fisher Scientific

Biochek

Megacor Diagnostik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs s'ouvrent autour des piles de surveillance combinant alerte précoce et conformité, alliant tests de confirmation officiels, surveillance continue et interopérabilité améliorée des données. La rigueur en matière de biosécurité liée aux politiques offre un point d'entrée pratique pour que les fournisseurs intègrent les diagnostics dans des flux de travail audités, y compris les exigences liées au NPIP qui associent le maintien et l'audit des plans de biosécurité aux conditions d'indemnisation pour l'influenza aviaire. Dans le même temps, les programmes de terrain et les réseaux de laboratoires opérant selon des normes alignées sur la WOAH continuent de mettre l'accent sur des tests validés et hautement sensibles pour les maladies à déclaration obligatoire, soutenant les opportunités pour des plateformes qui réduisent le temps de manipulation, stabilisent les réactifs pour des chaînes du froid contraintes, ou simplifient les flux de travail de l'échantillon au résultat pour les intégrateurs opérant sur plusieurs sites.

L'attrait technologique se manifeste également dans des travaux financés et publiés qui font évoluer les diagnostics au-delà de l'écouvillonnage épisodique vers une détection fusionnée et l'analytique. En juin 2026, l'UC Riverside a annoncé une subvention de 1,8 million USD de l'USDA APHIS pour développer un outil de surveillance IA-protéomique de l'IAHP pour les exploitations avicoles, reflétant l'investissement public dans des approches de détection de nouvelle génération pouvant compléter la confirmation par PCR et ELISA en laboratoire. Une activité de recherche parallèle en 2026 autour de l'apprentissage fédéré préservant la confidentialité pour la classification des maladies avicoles et des plateformes de détection multimodale révèle une demande pour des solutions qui répondent aux obstacles liés à la propriété des données tout en permettant un apprentissage inter-exploitations, que les fournisseurs de diagnostics peuvent conditionner sous forme de logiciels intégrés, d'aide à la décision et de couches de reporting liées à leurs tests et à leurs offres de services.

Développements récents du secteur

- Juillet 2026 : Zoetis a annoncé un accord définitif pour acquérir VitalRADS, une plateforme de télé-radiologie vétérinaire, avec une clôture prévue pour le troisième trimestre 2026. Cette opération élargit les capacités de flux de travail de diagnostic numérique de Zoetis et soutient une intégration plus large des diagnostics et de l'aide à la décision au sein des réseaux de services de santé animale.

- Mars 2026 : Zoetis a annoncé un accord définitif pour acquérir l'activité de génomique animale de Neogen Corporation pour 160 millions USD. L'ajout de capacités en génomique renforce les offres de santé animale de précision qui peuvent compléter les tests de maladies infectieuses et les programmes de gestion des troupeaux utilisés par les producteurs avicoles intégrés.

- Mars 2024 : Harch Tech Group a acquis NYtor pour améliorer le dépistage basé sur la PCR visant à améliorer la survie des poussins mâles. Cette acquisition souligne l'intérêt continu pour des outils moléculaires qui vont au-delà de la réponse aux épidémies vers des applications d'efficacité de production et de performance des troupeaux en début de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des diagnostics avicoles couvre la valeur des tests et des services de laboratoire connexes utilisés pour détecter, confirmer et surveiller les maladies dans les troupeaux de volailles commerciales. Cela inclut le dépistage de routine et le travail d'investigation des épidémies pour les producteurs et via les canaux vétérinaires.

Exclusions de périmètre : nous excluons les diagnostics pour oiseaux de compagnie, les programmes de surveillance de la faune sauvage au sens large et les diagnostics généraux du bétail qui ne sont pas spécifiques à la volaille.

Aperçu de la segmentation

- Par type de test

- ELISA

- PCR

- Immunodosages à flux latéral

- Tests d'inhibition de l'hémagglutination et d'immunodiffusion en gélose

- Panels de séquençage de nouvelle génération

- Autres tests diagnostiques

- Par type de maladie

- Troubles métaboliques et nutritionnels

- Maladies infectieuses

- Maladies parasitaires (coccidiose, helminthes)

- Autres types de maladies

- Par type de service

- Bactériologie

- Virologie

- Parasitologie

- Sérologie et immunologie

- Nécropsie et histopathologie

- Par utilisateur final

- Exploitations avicoles et intégrateurs

- Laboratoires de référence vétérinaires

- Unités de diagnostic au point de soin à la ferme

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le bassin de demande ainsi que le contexte des maladies et du commerce avant de construire le modèle de marché. Nous avons référencé des sources publiques telles que l'Organisation mondiale de la santé animale (WOAH) pour les déclarations de maladies à déclaration obligatoire, la FAOSTAT pour les indicateurs de production avicole, ainsi que l'USDA et Eurostat pour les séries agricoles et commerciales qui aident à expliquer l'intensité des tests par région.

Nous avons également examiné des sources telles que les agences nationales de santé animale, les publications des laboratoires vétérinaires et des associations avicoles, ainsi que des revues à comité de lecture sur la surveillance de l'influenza aviaire, de la maladie de Newcastle et de la salmonelle afin de comprendre les parcours de test typiques. Pour la structure du marché et la cartographie des entreprises, nous avons utilisé les dépôts d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable, complétés par des abonnements payants pour les données financières et de renseignement sur les entreprises, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions lorsque cela permettait de valider les flux de réactifs et de kits. Cette liste est purement illustrative, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des dirigeants de laboratoires de diagnostic, des vétérinaires avicoles, des équipes de santé d'intégrateurs et de couvoirs, ainsi que des participants du côté de la distribution qui observent les schémas de commande de kits et de réactifs. Les réponses des répondants ont été utilisées pour confirmer quels tests sont régulièrement effectués par maladie et par type d'oiseau, la fréquence des retests, et la façon dont les prix varient selon la région et le mix de services. Les hypothèses ont ensuite été revérifiées dans les zones APAC, EMEA et Amériques afin d'éviter tout biais lié à un marché unique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 36 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Segment intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante où la population de volailles, les volumes de production commerciale et l'incidence des maladies à déclaration obligatoire ont été traduits en un bassin de tests adressable, puis ajustés selon la fréquence de test typique par programme de maladie. Pour maintenir des calculs réalistes, nous avons traité différemment les volumes ELISA et PCR, car ils interviennent à différentes étapes du dépistage et de la confirmation. Nous avons également séparé la surveillance de routine des pics liés à des événements.

Le modèle utilise des données telles que les tendances de production de viande et d'œufs de volaille, les épidémies et mesures de contrôle pour l'influenza aviaire et la maladie de Newcastle, les signaux d'expansion des capacités de laboratoire, la tendance vers des kits plus rapides pour les décisions à la ferme, et les fourchettes de prix moyennes pour les panels de tests et les services de laboratoire. Les prévisions ont été établies à l'aide d'analyses de scénarios portant sur l'intensité des épidémies et les exigences de surveillance liées à l'exportation, suivies d'une étape de lissage afin que les chocs ponctuels ne déforment pas l'ensemble de la période. Les résultats ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes de tests pour les régions clés, des vérifications de canal sur les schémas de consommation de kits, et des hypothèses de mix au niveau des distributeurs. Lorsqu'une série nationale était incomplète, les lacunes ont été traitées par une interpolation prudente.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances de déclaration des maladies, la croissance de la production avicole et l'expansion des réseaux de laboratoires afin de garantir que la trajectoire du marché reste cohérente avec les moteurs de la demande réelle. Lorsque des écarts importants apparaissaient entre régions ou types de tests, les hypothèses étaient révisées, et des appels de suivi étaient déclenchés pour revalider les prix, la fréquence des tests et la part des services par rapport aux kits.

Avant validation finale, le modèle complet passe par un examen analytique en plusieurs étapes afin d'éliminer les erreurs arithmétiques, les conversions d'unités incohérentes et les hausses de croissance irréalistes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des épidémies majeures ou des changements dans les règles de surveillance. Une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des diagnostics avicoles de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les diagnostics avicoles ne correspondent souvent pas, car le périmètre et la logique de comptage varient plus qu'il n'y paraît au premier abord. Les différences proviennent généralement du fait que les services sont comptabilisés ou non avec les kits et instruments, de la manière dont les tests rapides à la ferme sont traités, des types d'oiseaux inclus, et de la manière dont les années d'épidémie sont normalisées dans les prévisions.

Un autre facteur commun est l'année de base et l'approche de tarification, certaines estimations maintenant des prix stables tandis que d'autres intègrent des hausses agressives du prix de vente moyen pour les tests moléculaires, suivies d'un calendrier de change différent pour convertir les valeurs régionales en USD. L'écart s'élargit également lorsqu'une estimation repose principalement sur des totaux globaux de santé animale sans revérifier les volumes de tests implicites et le débit des laboratoires, suivi d'une actualisation limitée lorsque les règles de surveillance évoluent sur les marchés d'exportation clés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,02 milliard USD (2026) | |

| Éditeur mondial de recherche A | 0,83 milliard USD (2024) | Utilise une année de base antérieure et une construction du chiffre d'affaires davantage axée sur les ventes de produits, avec une intensité des services et des tests de confirmation captée plus légèrement, ce qui peut sous-estimer la valeur dans les régions où les laboratoires de référence effectuent la majeure partie du travail. |

| Éditeur mondial de recherche B | 1,05 milliard USD (2025) | Applique une trajectoire de croissance plus élevée et une hypothèse d'escalade des prix plus large pour les tests avancés, et peut également refléter une inclusion plus large des dépenses de santé avicole adjacentes au-delà des diagnostics de base. |

Le tableau montre que l'écart principal provient de l'alignement des années et de ce qui est comptabilisé comme revenu diagnostique, en particulier les services de laboratoire et les tests de confirmation ultérieurs après le dépistage. En reliant le bassin de demande à la production avicole et aux cycles de test liés aux épidémies, puis en ne comptabilisant les revenus diagnostiques que lorsqu'ils sont liés à des flux de travail de test spécifiques à la volaille, l'estimation reste traçable à des variables pratiques, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des diagnostics avicoles ?

Le marché des diagnostics avicoles est évalué à 1,02 milliard USD en 2026 et devrait atteindre 1,62 milliard USD d'ici 2031.

Qui sont les acteurs clés du marché des diagnostics avicoles ?

Idexx Laboratories, Inc., Zoetis, Inc., Thermo Fisher Scientific, Biochek et Megacor Diagnostik GmbH sont les principales entreprises opérant sur le marché des diagnostics avicoles.

Quelle est la région à la croissance la plus rapide sur le marché des diagnostics avicoles ?

L'Asie-Pacifique mène la croissance avec un CAGR attendu de 11,42 % jusqu'en 2031, portée par l'expansion rapide de l'élevage avicole commercial.

Quelle région détient la plus grande part du marché des diagnostics avicoles ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des diagnostics avicoles.

Pourquoi les dosages moléculaires gagnent-ils en popularité ?

Les organismes de réglementation exigent de plus en plus une confirmation moléculaire lors des enquêtes sur les maladies à déclaration obligatoire, et les plateformes PCR automatisées offrent rapidité, sensibilité et réduction de la dépendance à la main-d'œuvre qualifiée.

Dernière mise à jour de la page le: