Taille et part du marché de la santé porcine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé porcine par Mordor Intelligence

La taille du marché de la santé porcine est projetée à 3,52 milliards USD en 2025, 3,74 milliards USD en 2026, et devrait atteindre 5,09 milliards USD d'ici 2031, avec un TCAC de 6,34 % de 2026 à 2031.

La persistance de la Peste Porcine Africaine, la propagation rapide des méga-exploitations gérées avec précision et les mandats mondiaux limitant les antibiotiques prophylactiques soutiennent ensemble une forte demande de vaccins, de diagnostics et d'additifs alimentaires. Les foyers localisés de PPA en Chine au début de 2025 ont mis en évidence le déficit persistant en matière de biosécurité, tandis que les détections de PPA chez les sangliers sauvages en Allemagne et en Pologne en 2024 ont accéléré les dépenses de surveillance européennes [1]Autorité européenne de sécurité des aliments, "PPA chez les sangliers sauvages : Allemagne et Pologne 2024," efsa.europa.eu. Parallèlement, les troupeaux à intégration verticale en Amérique du Nord, en Europe et au Brésil adoptent le dépistage hebdomadaire par PCR pour protéger l'accès aux exportations, stimulant les ventes de tests moléculaires en temps réel. La volonté de remplacer les antibiotiques de promotion de la croissance par des solutions alimentaires favorisant la santé intestinale dans l'Union européenne et en Chine transfère les revenus vers les additifs à base d'acides organiques et de phytogéniques, et les porcs résistants à la PPA issus de l'édition génique pilote introduisent une incertitude à long terme, mais sans cannibalisation du marché à court terme.

Principaux enseignements du rapport

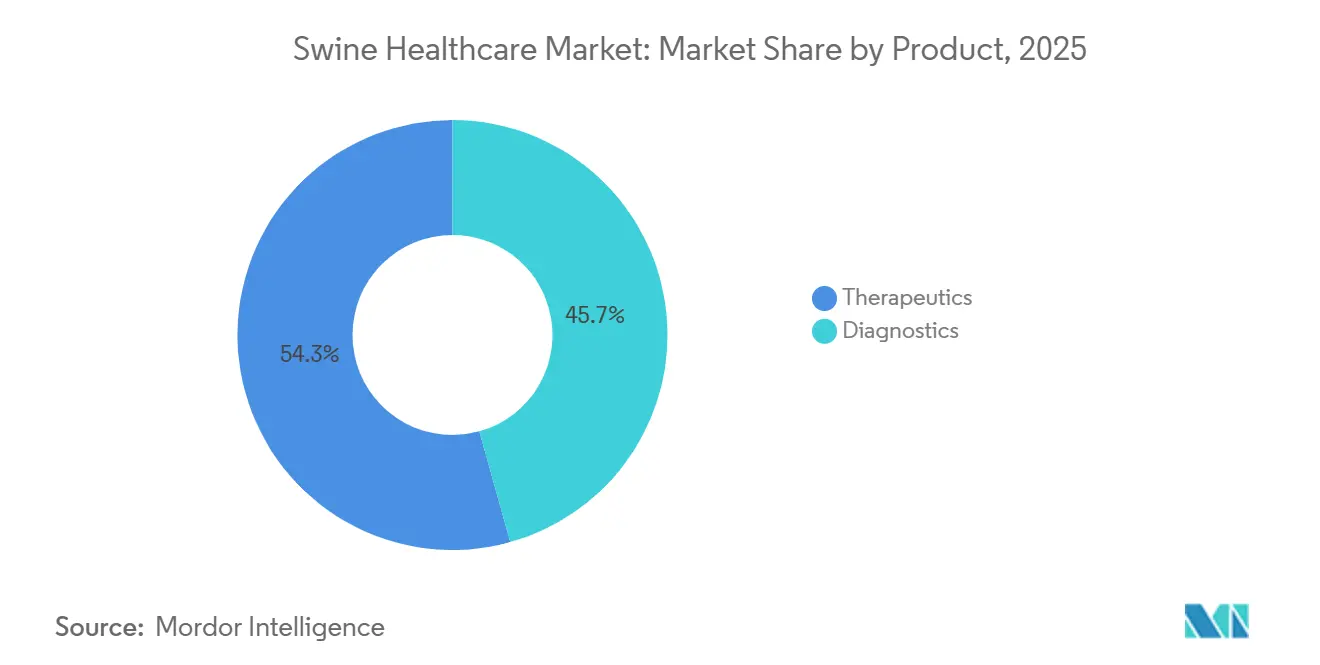

- Par type de produit, les thérapeutiques ont dominé avec 54,33 % de la part du marché de la santé porcine en 2025, tandis que les diagnostics devraient se développer à un TCAC de 7,43 % jusqu'en 2031.

- Par maladie, les affections respiratoires représentaient 39,98 % de la taille du marché de la santé porcine en 2025, tandis que les menaces virales émergentes devraient enregistrer un TCAC de 8,12 % jusqu'en 2031.

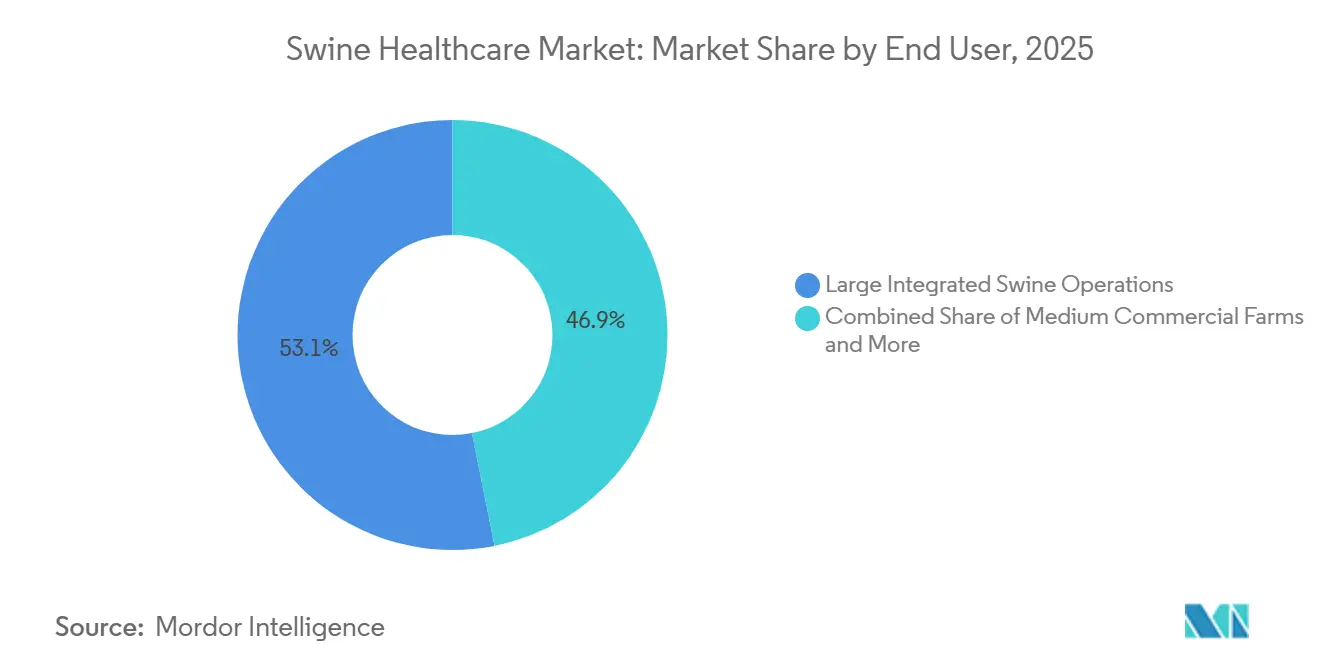

- Par utilisateur final, les grandes exploitations porcines intégrées détenaient 53,12 % des revenus en 2025, tandis que les laboratoires vétérinaires de référence progressent à un TCAC de 7,23 % jusqu'en 2031.

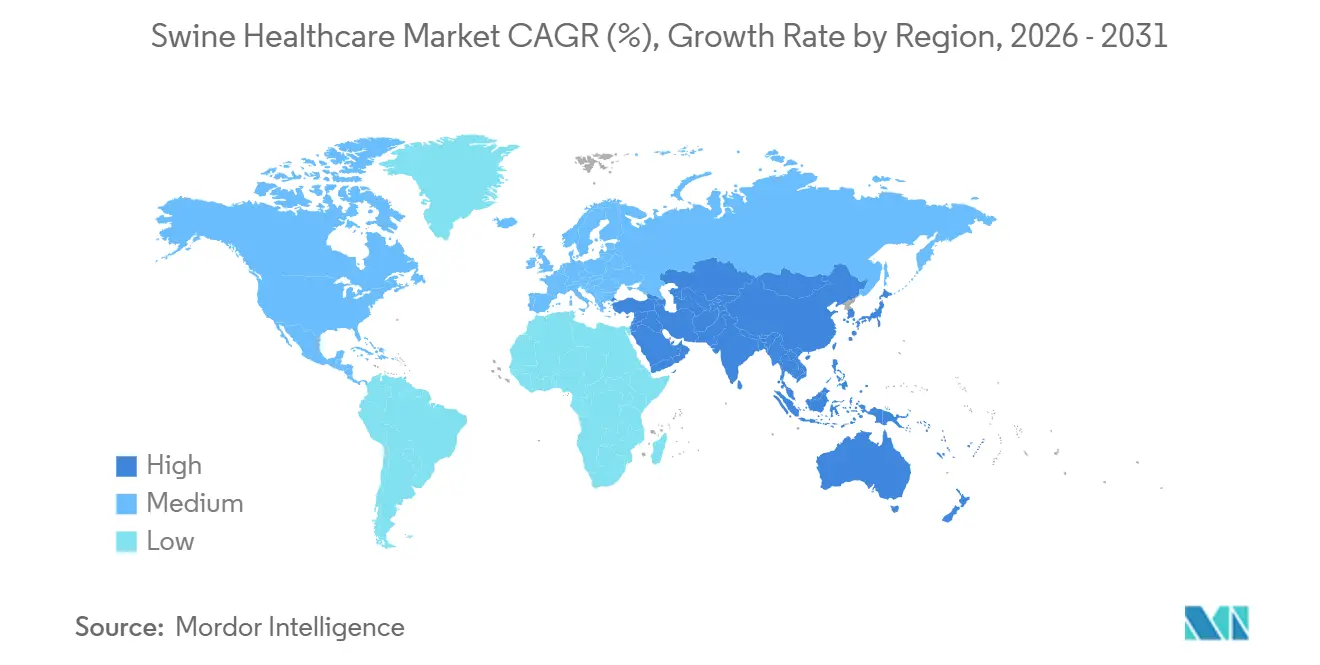

- Par géographie, l'Amérique du Nord a dominé avec 45,3 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,54 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la santé porcine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies porcines endémiques et transfrontalières | +1.8% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Demande mondiale croissante de viande porcine et intensification des systèmes de production | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Hausse des dépenses de R&D pour de nouveaux vaccins, diagnostics et additifs alimentaires | +1.2% | Amérique du Nord et UE, avec licences vers l'APAC | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de santé préventive dans le monde entier | +1.0% | UE et Amérique du Nord, avec répercussions sur les producteurs APAC orientés vers l'exportation | Court terme (≤ 2 ans) |

| Adoption rapide de l'analytique de l'élevage de précision | +0.6% | Amérique du Nord, Europe du Nord, déploiements pilotes en Chine | Long terme (≥ 4 ans) |

| Croissance des vaccins autogènes et personnalisés dans les troupeaux à intégration verticale | +0.5% | Amérique du Nord, Brésil, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies porcines endémiques et transfrontalières

La Peste Porcine Africaine demeure le principal catalyseur des investissements dans les vaccins et les diagnostics, générant des restrictions commerciales qui imposent une surveillance hebdomadaire par PCR dans les zones à haut risque [2]Commission européenne DG SANTE, "Mesures de régionalisation pour le contrôle de la PPA," ec.europa.eu. Le syndrome reproducteur et respiratoire porcin coûte aux producteurs américains environ 664 millions USD par an en raison de la réduction de la taille des portées et des infections secondaires. IDEXX et Thermo Fisher ont lancé des panels PCR multiplex en 2025 permettant de différencier la PPA, le virus de la Vallée de Seneca et le PCV-3 en quelques heures, limitant ainsi les interdictions de mouvement et les abattages inutiles. La pression persistante des maladies maintient la résilience du segment préventif du marché de la santé porcine, même à mesure que les projets d'édition génique progressent. Les producteurs intégrés accordent donc la priorité à la couverture vaccinale et aux diagnostics rapides pour éviter les coûts directs et d'opportunité élevés liés aux épidémies.

Demande mondiale croissante de viande porcine et intensification des systèmes de production

La consommation de viande porcine par habitant a augmenté de 8 % au Vietnam, de 6 % aux Philippines et de 12 % en Inde entre 2020 et 2025 [3]Organisation des Nations Unies pour l'alimentation et l'agriculture, "FAOSTAT : Tendances de la consommation de viande porcine 2020-2025," fao.org. Pour répondre à la demande, des promoteurs ont financé des installations de 10 000 têtes reproduisant la biosécurité des troupeaux fermés nord-américains, augmentant les dépenses de base en vaccins, probiotiques et surveillance en temps réel. Les exportations porcines du Brésil ont atteint 1,2 million de tonnes en 2025 grâce aux géants intégrés BRF S.A. et JBS, qui imposent tous deux des vaccins autogènes pour protéger leur statut exempt de pathogènes. Le pouvoir d'achat concentré récompense les fournisseurs qui prouvent leurs performances sans antibiotiques, approfondissant l'adoption des diagnostics et des additifs alimentaires. Le changement structurel vers la production industrielle ancre donc des contrats d'achat multi-produits qui élargissent le marché de la santé porcine.

Hausse des dépenses de R&D pour de nouveaux vaccins, diagnostics et additifs alimentaires

Boehringer Ingelheim a augmenté ses dépenses de R&D en santé porcine de 22 % en 2025, ciblant les plateformes ARNm pour le SRRP et la PPA, ainsi que l'administration orale qui réduit le travail d'injection. Zoetis a fait progresser son candidat vaccin contre la PPA vers les essais de terrain de Phase III au Vietnam la même année, signalant un possible lancement fin 2027. Les appareils PCR portables de Cepheid fournissent des résultats en étable en moins de 90 minutes, transformant les diagnostics d'une dépense de laboratoire en outils de gestion courants. DSM-Firmenich et Kemin ont commercialisé des mélanges d'acides organiques microencapsulés qui remplacent l'oxyde de zinc, répondant aux interdictions de l'UE effectives en 2024. La vague d'innovation élargit le choix de solutions et maintient des prix premium, renforçant la dynamique des revenus sur l'ensemble du marché de la santé porcine.

Réglementations plus strictes en matière de sécurité alimentaire et de santé préventive dans le monde entier

La Directive FDA 263, finalisée en juin 2024, a placé tous les antibiotiques médicalement importants sous supervision vétérinaire, supprimant les circuits de vente sans ordonnance. La Chine a interdit la colistine pour la promotion de la croissance en janvier 2024, provoquant une hausse de 28 % des ventes d'additifs alimentaires à base de probiotiques et d'acides organiques d'ici la fin de l'année. Les règles révisées de pharmacovigilance des vaccins vétérinaires de l'EMA, en vigueur depuis mars 2025, exigent un suivi de l'efficacité post-autorisation, augmentant les coûts de conformité mais récompensant les produits disposant de données en conditions réelles. Ces mandats parallèles compriment l'utilisation des antibiotiques et orientent les dépenses vers les vaccins, les diagnostics et les additifs favorisant la santé intestinale, amortissant le marché de la santé porcine contre la volatilité macroéconomique.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais et coûts d'approbation réglementaire complexes et spécifiques à chaque région | -0.9% | Mondial, aigu dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Coûts élevés de traitement et de vaccination pour les petits exploitants dans les marchés émergents | -0.7% | Afrique subsaharienne, Asie du Sud-Est, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Lacunes dans la chaîne du froid et la manipulation des vaccins dans les secteurs informels et d'élevage extensif | -0.5% | Asie-Pacifique tropicale, Afrique subsaharienne, parties de l'Amérique latine | Moyen terme (2-4 ans) |

| Les lignées de porcs résistants à la PPA issues de l'édition génique pourraient freiner la demande future | -0.4% | Mondial, adoption précoce en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais et coûts d'approbation réglementaire complexes et spécifiques à chaque région

Les vaccins à ARNm et à vecteur viral font face à des procédures américaines de 5 à 7 ans et à des évaluations encore plus longues dans l'UE, qui exigent des essais de terrain dans plusieurs pays. Zoetis a divulgué des dépenses cumulées de développement du vaccin contre la PPA supérieures à 150 millions USD jusqu'en 2025, avec des revenus conditionnels à des approbations dans au moins trois grands marchés. La Chine exige des essais domestiques séparés, et la file d'attente d'approbation a atteint en moyenne 42 mois en 2024. Les délais prolongés augmentent les coûts d'opportunité à mesure que les agents pathogènes mutent et que les intégrateurs se tournent vers des vaccins autogènes provisoires, réduisant le bassin adressable potentiel une fois les licences complètes obtenues. Les petites entreprises de biotechnologie peinent donc à financer des campagnes prolongées, concentrant l'innovation parmi les multinationales disposant de liquidités abondantes.

Coûts élevés de traitement et de vaccination pour les petits exploitants dans les marchés émergents

Les petits exploitants fournissent plus de la moitié des porcs aux Philippines, au Vietnam et en Afrique subsaharienne, mais les prix par dose des vaccins représentent 3 % à 5 % de la valeur de vente d'un porc fini, freinant l'adoption. Une enquête de l'ILRI a montré que seulement 22 % des exploitations extensives ougandaises et kényanes étaient vaccinées contre la peste porcine classique en 2024. Les lacunes de la chaîne du froid dans les régions tropicales entraînent une perte de puissance de 30 % pendant le transport, doublant effectivement le coût et gaspillant des doses. Le candidat vaccin thermostable contre la PPA de HIPRA, stable à 25 °C pendant 6 mois, pourrait faciliter la logistique, mais son succès dépend d'un prix inférieur à 1 USD. Tant que les mécanismes d'agrégation ou de subvention ne mûrissent pas, les petits exploitants mal desservis limitent la pénétration dans les régions à forte croissance démographique, tempérant le potentiel à long terme du marché de la santé porcine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les diagnostics progressent alors que la prévention prime sur la réaction

Les thérapeutiques ont capturé 54,33 % de la part du marché de la santé porcine en 2025, reflétant une demande soutenue pour les vaccins contre le SRRP et Mycoplasma, les parasiticides et les anti-infectieux. Les diagnostics ont contribué une part plus modeste en 2025, mais leur valeur devrait dépasser celle des médicaments à un TCAC de 7,43 % jusqu'en 2031, à mesure que les grands intégrateurs adoptent la surveillance hebdomadaire par PCR et le benchmarking sérologique. Les kits ELISA dominent encore le dépistage courant des troupeaux, mais les panels PCR multiplex en temps réel qui détectent la PPA, le virus de la Vallée de Seneca et le PCV-3 à partir d'un seul échantillon remportent des commandes auprès des méga-exploitations américaines, européennes et chinoises. Les additifs alimentaires, classés dans les thérapeutiques, ont affiché un TCAC notable entre 2020 et 2025 après que l'interdiction de l'oxyde de zinc par l'UE a orienté la demande vers les acides organiques et les phytogéniques. Les tests à flux latéral rapides qui fournissent des résultats en 15 minutes sont populaires parmi les vétérinaires d'Asie du Sud-Est qui manquent d'infrastructure de laboratoire, élargissant la pénétration des diagnostics au-delà des marchés premium.

Le passage des médicaments curatifs au dépistage préventif augmente l'intensité des revenus du segment et ancre des achats de consommables de type abonnement. IDEXX a signalé une augmentation significative du volume de PCR porcine en Amérique du Nord d'une année sur l'autre en 2025, prouvant qu'une fréquence de test plus élevée compense la baisse du prix par test. Les appareils d'échographie portables lancés en 2024 permettent l'imagerie reproductive à la ferme, poussant les diagnostics vers des tâches de gestion auparavant peu desservies. Les vaccins autogènes, autrefois un service de niche, constituent désormais une source de revenus à longue traîne pour les fabricants personnalisés acquis par Boehringer Ingelheim et Ceva. À mesure que les intégrateurs utilisent l'analytique pour affiner les calendriers de vaccination, la croissance des thérapeutiques se modère tandis que les diagnostics s'accélèrent, préservant la trajectoire de TCAC de 6,34 % du marché global de la santé porcine.

Par maladie : les menaces virales émergentes dépassent les agents pathogènes endémiques

Les maladies respiratoires représentaient 39,98 % de la taille du marché de la santé porcine en 2025, dominées par les infections chroniques au SRRP qui érodent l'efficacité alimentaire et la viabilité des portées. Cependant, les menaces virales émergentes, notamment la PPA, le virus de la Vallée de Seneca et le PCV-3, devraient faire croître les revenus à 8,12 % par an jusqu'en 2031, car les vaccins commerciaux restent indisponibles en dehors du produit PPA limité du Vietnam, et les diagnostics différentiels sont essentiels pour la certification commerciale. Les lésions du virus de la Vallée de Seneca imitent la fièvre aphteuse, obligeant les producteurs à déployer des panels PCR multiplex pour la levée rapide des restrictions sur les expéditions d'exportation. La résistance à la tiamuline et à la lincomycine chez Brachyspira hyodysenteriae a suscité un renouveau des investissements dans les bactérines autogènes et les thérapeutiques alternatives, maintenant la pertinence des segments bactériens endémiques.

Les chocs épidémiques sont épisodiques, mais ils créent des habitudes d'approvisionnement durables qui favorisent les diagnostics et vaccins groupés. Les mandats de surveillance gouvernementaux dans l'Union européenne et en Chine exigent des tests PCR trimestriels ou liés aux mouvements, intégrant les coûts de test dans les opérations courantes. Le lancement anticipé fin 2027 du vaccin PPA de Zoetis pourrait rééquilibrer les dépenses vers la prophylaxie, mais de nombreux régulateurs exigeront toujours des diagnostics parallèles pour valider les événements de percée vaccinale. Par conséquent, les revenus des solutions contre les virus émergents ne risquent pas de cannibaliser la demande de vaccins respiratoires ; ils ajoutent plutôt une croissance incrémentale sur une base thérapeutique déjà importante, intensifiant la concurrence entre fournisseurs sur toutes les plateformes.

Par utilisateur final : les intégrateurs dominent, les laboratoires se développent le plus rapidement

Les grandes exploitations intégrées représentaient 53,12 % des revenus de 2025, bénéficiant de prix basés sur l'échelle et de la capacité à gérer des programmes de biosécurité en troupeaux fermés nécessitant des apports diagnostiques continus. Des entreprises telles que Smithfield Foods, Muyuan et Seaboard Foods disposent d'équipes vétérinaires internes et contractent des vaccins autogènes spécifiques à chaque exploitation, assurant une couverture pathogène sur mesure. Les exploitations commerciales moyennes, définies comme ayant 500 à 5 000 têtes, achètent principalement des vaccins standard et externalisent les tests de laboratoire, les exposant à des coûts unitaires plus élevés. Les petits exploitants et les éleveurs extensifs se comptent par dizaines de millions dans le monde, mais représentent des revenus modestes en raison des prix élevés par dose et des faiblesses de la chaîne du froid qui freinent l'adoption des vaccins.

Les laboratoires vétérinaires de référence affichent la croissance la plus rapide à un TCAC de 7,23 % jusqu'en 2031, portés par les mandats de déclaration réglementaire et la complexité des tests PCR multiplex et des analyses de séquençage. Le Réseau national de laboratoires de santé animale de l'USDA a élargi son panel porcin en 2024, garantissant un volume de base pour les laboratoires participants. Les agences gouvernementales de santé animale, bien que représentant une part plus modeste du secteur de la santé porcine, orientent la direction du marché à travers des programmes d'éradication et des stocks d'urgence de vaccins, comme en témoigne l'initiative PPA 2025 de l'AU-PANVAC. Les fournisseurs d'élevage de précision continuent de courtiser les intégrateurs avec des modèles d'abonnement basés sur les résultats qui regroupent les dispositifs portables, les diagnostics et l'analytique des données ; ces arrangements ancrent une demande pluriannuelle de réactifs et concentrent davantage les dépenses parmi les plus grands troupeaux d'entreprise.

Analyse géographique

L'Amérique du Nord a généré 45,3 % des revenus mondiaux en 2025, soutenue par un inventaire de 74 millions de têtes et une application stricte des règles de biosécurité de l'USDA qui oblige à la certification pour les partenaires exportateurs que sont le Mexique, le Japon et la Corée du Sud. Le cadre canadien de partage volontaire des données, adopté en 2024, incite les producteurs à soumettre des résultats diagnostiques en échange d'un benchmarking, créant une boucle de rétroaction positive pour la croissance des laboratoires. La production porcine mexicaine a augmenté en 2025, et la chaîne d'approvisionnement intégrée avec les États-Unis signifie que les événements sanitaires dans un pays élèvent rapidement les achats de vaccins et de diagnostics dans l'autre.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,54 % durant 2026-2031, marquant l'avancée régionale la plus rapide sur le marché de la santé porcine. La directive chinoise imposant que tous les mouvements de porcs entre provinces passent par des tests PCR élève structurellement le volume diagnostique, tandis que les foyers localisés de PPA soutiennent la demande de vaccins malgré la reconstruction progressive des troupeaux. Le Vietnam a porté sa production porcine à 4,8 millions de tonnes en 2025 grâce à des subventions à la biosécurité et à un vaccin PPA à usage d'urgence, mais l'absence de données d'efficacité évaluées par les pairs tempère les approbations d'importation des pays voisins. La classe moyenne urbaine indienne augmente sa consommation de viande porcine, mais les chaînes d'approvisionnement fragmentées des petits exploitants limitent l'accès aux services vétérinaires, offrant un potentiel futur pour les vaccins thermostables à faible coût.

L'Europe a contribué de manière significative aux ventes mondiales en 2025, portée par l'Allemagne, l'Espagne et la France, où les règles de bien-être animal et l'interdiction de l'oxyde de zinc orientent les dépenses vers les vaccins et les additifs alimentaires sans antibiotiques. L'Espagne a expédié une part notable de viande porcine vers la Chine en 2025, soulignant l'enjeu de la région en matière de certification d'absence de pathogènes. Les producteurs brésiliens intégrés copient les modèles de santé des troupeaux nord-américains pour protéger 1,2 million de tonnes d'exportations, orientant les dépenses vers les fournisseurs multinationaux de vaccins et de diagnostics. Le Moyen-Orient et l'Afrique restent modestes, mais le secteur commercial sud-africain et l'expansion rapide des troupeaux nigérians pourraient libérer une demande latente si la chaîne du froid et les effectifs vétérinaires s'améliorent.

Paysage concurrentiel

Le marché de la santé porcine présente une concentration modérée : les cinq premiers fournisseurs détiennent la majorité des revenus thérapeutiques, tandis que les diagnostics, les additifs alimentaires et les vaccins autogènes sont fragmentés. Zoetis a enregistré environ 780 millions USD de ses gammes Fostera et Circumvent en 2025, tandis que Boehringer Ingelheim a renforcé sa position grâce à l'acquisition en janvier 2026 de Wuhan Zhongbo Biological Technology, obtenant une capacité autogène captive pour les méga-exploitations chinoises. Merck Animal Health et Elanco poursuivent leur croissance en associant vaccins et analytique des données, comme en témoigne le partenariat de Merck en 2025 avec la plateforme SmartFarm de Cargill pour fournir une modélisation prédictive des maladies.

La différenciation dans les espaces blancs s'articule autour des vaccins thermostables pour les climats chauds, des kits PCR au point de soin qui réduisent le délai de traitement, et des additifs alimentaires axés sur le microbiome alignés sur les interdictions d'antibiotiques. HIPRA a soumis un candidat vaccin PPA à température ambiante à l'EMA en septembre 2025, visant à résoudre les pertes de la chaîne du froid qui érodent une part significative des doses expédiées vers les marchés tropicaux. BioNote commercialise un appareil PCR à batterie qui détecte le SRRP et la PPA en 90 minutes, ciblant les producteurs d'Asie du Sud-Est disposant d'un accès minimal aux laboratoires. Les dépôts de brevets pour les produits biologiques porcins ont augmenté de manière notable entre 2023 et 2025, mettant en évidence une R&D active dans les domaines de l'ARNm, des antigènes de sous-unités recombinants et des systèmes d'administration orale.

La convergence numérique redessine les lignes concurrentielles à mesure que les entreprises de nutrition, les acteurs du diagnostic et les géants des vaccins collaborent sur des offres groupées basées sur les résultats. DSM-Firmenich a étendu une usine d'additifs alimentaires au Jiangsu en mars 2025 pour répondre à la demande chinoise post-colistine, tandis qu'Elanco a cédé des actifs aquacoles non essentiels pour concentrer ses liquidités sur les porcs et la volaille. Les grands intégrateurs signent de plus en plus des accords-cadres pluriannuels stipulant des indicateurs de performance, poussant les fournisseurs à proposer des solutions globales plutôt que des produits uniques. La combinaison de thérapeutiques, de diagnostics, de nutrition et d'analytique oriente les fusions-acquisitions vers des capacités de plateforme, suggérant une consolidation supplémentaire à mesure que les concurrents s'efforcent de contrôler de bout en bout la chaîne de valeur du marché de la santé porcine.

Leaders du secteur de la santé porcine

Boehringer Ingelheim Pharma GmbH & Co. KG

Ceva Animal Health Inc.

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Boehringer Ingelheim a lancé INGELVAC CIRCOFLEX AD, le premier vaccin monodose combinant les antigènes PCV2a et PCV2d pour protéger contre les génotypes les plus répandus du Circovirus Porcin de Type 2.

- Septembre 2025 : La plateforme diagnostique Dragonfly de ProtonDx a remporté le Tesco Agri T-Jam pour sa détection rapide sur site du SRRPV et de la grippe porcine, permettant une intervention thérapeutique plus rapide.

- Avril 2025 : Virbac a introduit un vaccin combiné couvrant la leptospirose et le parvovirus porcin pour combler les lacunes immunitaires dans les troupeaux reproducteurs.

Périmètre du rapport mondial sur le marché de la santé porcine

Selon le périmètre du rapport, la production porcine est une composante importante de la sécurité alimentaire mondiale, des économies agricoles et du commerce local et international, et la santé porcine est associée à diverses maladies liées aux porcs. Le développement de produits diagnostiques et thérapeutiques pour prévenir les affections et troubles associés affecte la stabilité et la productivité du secteur porcin mondial.

Le marché de la santé porcine est segmenté par produit, maladie, utilisateurs finaux et géographie. Par produits, le marché est segmenté en tests diagnostiques (dosage immuno-enzymatique, migration immunitaire rapide, réaction en chaîne par polymérase, imagerie diagnostique et autres diagnostics) et thérapeutiques (vaccins, parasiticides, anti-infectieux, additifs alimentaires et autres thérapeutiques) ; par maladie, le marché est segmenté en dermatite exsudative, coccidiose, maladies respiratoires, dysenterie porcine, parvovirus porcin et autres maladies ; par utilisateurs finaux, le marché est segmenté en grandes exploitations porcines intégrées, exploitations commerciales moyennes, petites exploitations extensives, laboratoires vétérinaires de référence et agences gouvernementales de santé animale.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Diagnostics | ELISA | |

| Migration Immunitaire Rapide (MIR) | ||

| Réaction en Chaîne par Polymérase (PCR) | ||

| Imagerie diagnostique | ||

| Autres diagnostics | ||

| Thérapeutiques | Vaccins | Vivants atténués |

| Inactivés | ||

| Sous-unités / Recombinants | ||

| Autogènes / Personnalisés | ||

| Parasiticides | ||

| Anti-infectieux | ||

| Additifs alimentaires | ||

| Autres thérapeutiques | ||

| Dermatite exsudative (maladie du porc gras) |

| Coccidiose |

| Maladies respiratoires (dont SRRP, MHyo) |

| Dysenterie porcine |

| Parvovirus porcin |

| Maladies virales émergentes (PPA, Vallée de Seneca, PCV-3) |

| Grandes exploitations porcines intégrées |

| Exploitations commerciales moyennes |

| Petites exploitations extensives |

| Laboratoires vétérinaires de référence |

| Agences gouvernementales de santé animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Diagnostics | ELISA | |

| Migration Immunitaire Rapide (MIR) | |||

| Réaction en Chaîne par Polymérase (PCR) | |||

| Imagerie diagnostique | |||

| Autres diagnostics | |||

| Thérapeutiques | Vaccins | Vivants atténués | |

| Inactivés | |||

| Sous-unités / Recombinants | |||

| Autogènes / Personnalisés | |||

| Parasiticides | |||

| Anti-infectieux | |||

| Additifs alimentaires | |||

| Autres thérapeutiques | |||

| Par maladie | Dermatite exsudative (maladie du porc gras) | ||

| Coccidiose | |||

| Maladies respiratoires (dont SRRP, MHyo) | |||

| Dysenterie porcine | |||

| Parvovirus porcin | |||

| Maladies virales émergentes (PPA, Vallée de Seneca, PCV-3) | |||

| Par utilisateur final | Grandes exploitations porcines intégrées | ||

| Exploitations commerciales moyennes | |||

| Petites exploitations extensives | |||

| Laboratoires vétérinaires de référence | |||

| Agences gouvernementales de santé animale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'APAC | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la santé porcine et son taux de croissance prévu ?

La taille du marché de la santé porcine était de 3,74 milliards USD en 2026 et devrait atteindre 5,09 milliards USD d'ici 2031 à un TCAC de 6,34 %.

Quel segment de produit se développe plus rapidement que le marché global ?

Les diagnostics devraient croître à un TCAC de 7,43 % jusqu'en 2031, à mesure que les intégrateurs adoptent la surveillance hebdomadaire par PCR et les tests multiplex.

Quelles maladies génèrent les dépenses futures les plus élevées ?

Les menaces virales émergentes telles que la Peste Porcine Africaine, le virus de la Vallée de Seneca et le circovirus porcin de type 3 devraient afficher une croissance annuelle des revenus de 8,12 % jusqu'en 2031.

Quelle région géographique présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,54 % entre 2026 et 2031, portée par la Chine, le Vietnam et l'Inde.

Quelle avancée technologique récente pourrait atténuer les contraintes de la chaîne du froid ?

Le candidat vaccin thermostable contre la Peste Porcine Africaine de HIPRA, stable à 25 °C pendant six mois, cible les pertes de puissance dans les régions tropicales.

Dernière mise à jour de la page le: