Taille et part du marché des hôpitaux vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.02 Milliards de dollars |

| Taille du Marché (2031) | 99.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôpitaux vétérinaires par Mordor Intelligence

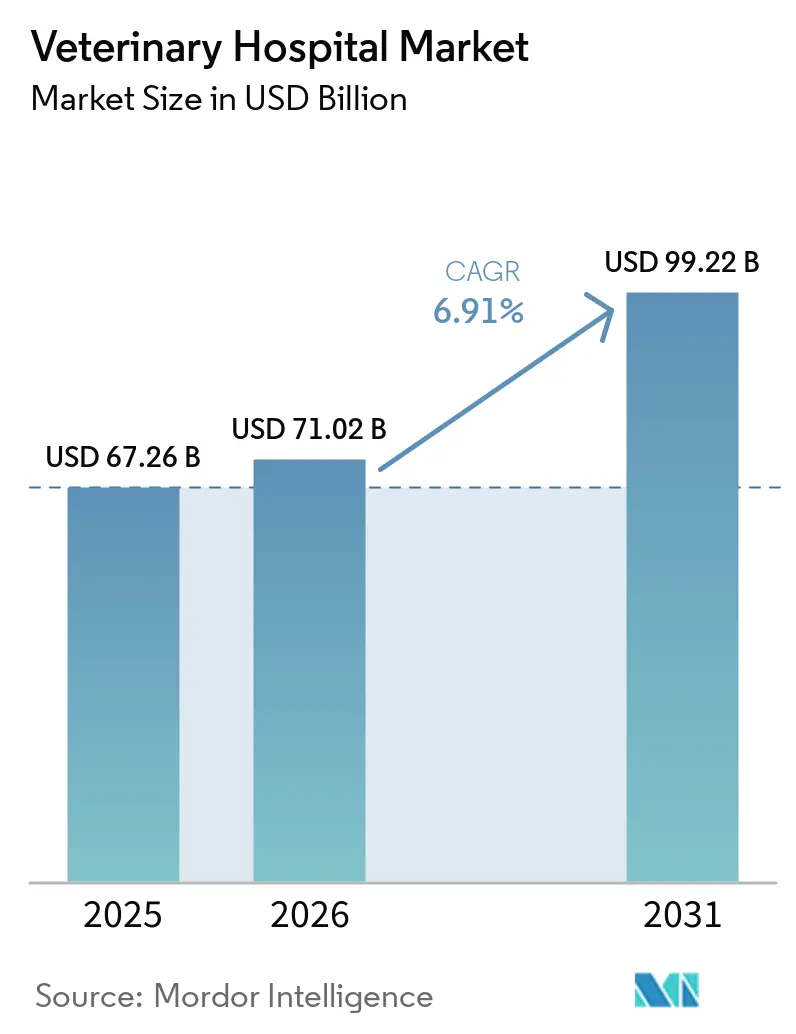

La taille du marché des hôpitaux vétérinaires est estimée à 67,26 milliards USD en 2025, à 71,02 milliards USD en 2026, et devrait atteindre 99,22 milliards USD d'ici 2031, avec un TCAC de 6,91 % de 2026 à 2031.

La dynamique du marché des hôpitaux vétérinaires reflète l'élargissement de la couverture d'assurance pour animaux de compagnie qui améliore l'accès aux soins avancés, la consolidation continue des entreprises qui permet le développement de spécialités, et l'optimisation des flux de travail qui augmente la valeur moyenne des transactions même lorsque les volumes de consultations fluctuent. La discipline tarifaire et le regroupement des diagnostics soutiennent les marges, les cliniques préservant leur rentabilité grâce à une meilleure utilisation de l'imagerie et des laboratoires, aidées par une planification guidée par les données. Les réseaux d'entreprises élargissent l'offre de services avec des centres d'urgence disponibles 24h/24 et 7j/7 et des programmes d'oncologie, façonnant les attentes des clients en matière de continuité des soins et de normes de service prévisibles. Le contrôle réglementaire, notamment sur les marchés matures, pousse à la transparence des prix et à la divulgation de la propriété, ce qui peut modérer le pouvoir de fixation des prix mais peut également renforcer la confiance et la fidélisation. Les contraintes liées aux effectifs restent un facteur central qui détermine l'accès et la capacité, incitant à des investissements dans l'automatisation et la redéfinition des rôles dans les fonctions cliniques et administratives.

Principaux enseignements du rapport

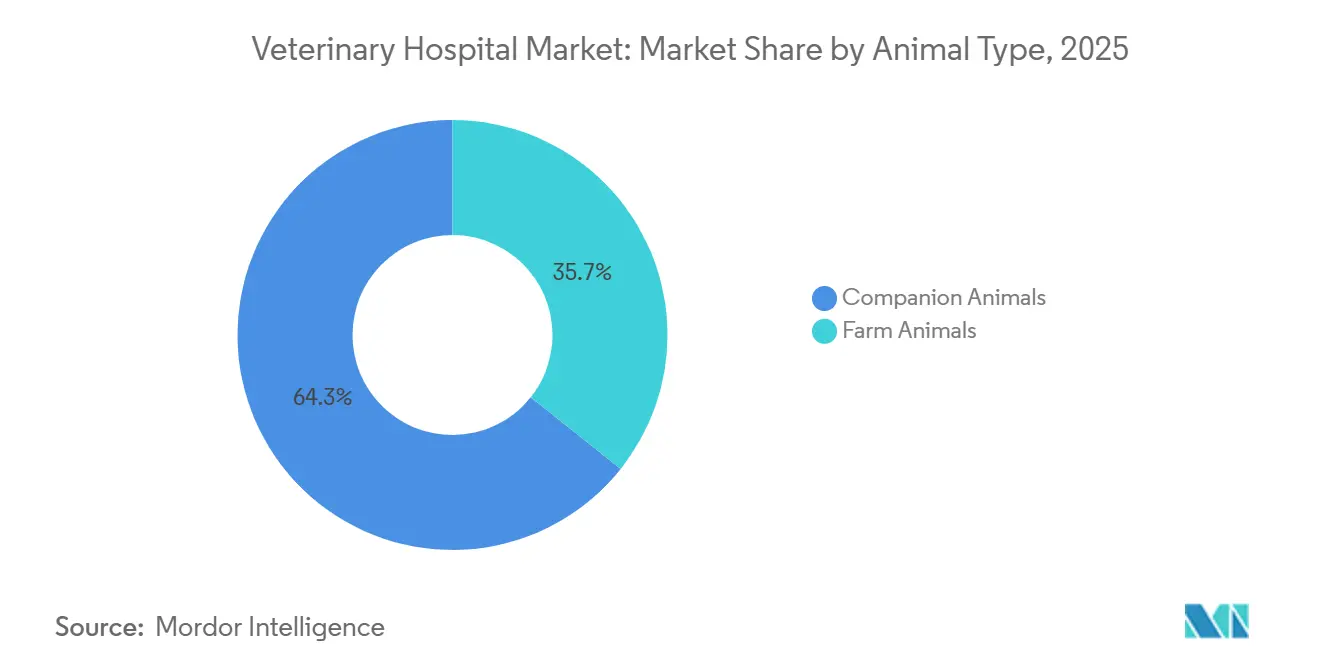

- Par type d'animal, les animaux de compagnie ont dominé avec une part de revenus de 64,32 % en 2025. Les animaux de compagnie devraient se développer à un TCAC de 8,32 % jusqu'en 2031.

- Par type de service, les services médicaux détenaient une part de 46,23 % en 2025. Les services chirurgicaux devraient se développer à un TCAC de 8,58 % jusqu'en 2031.

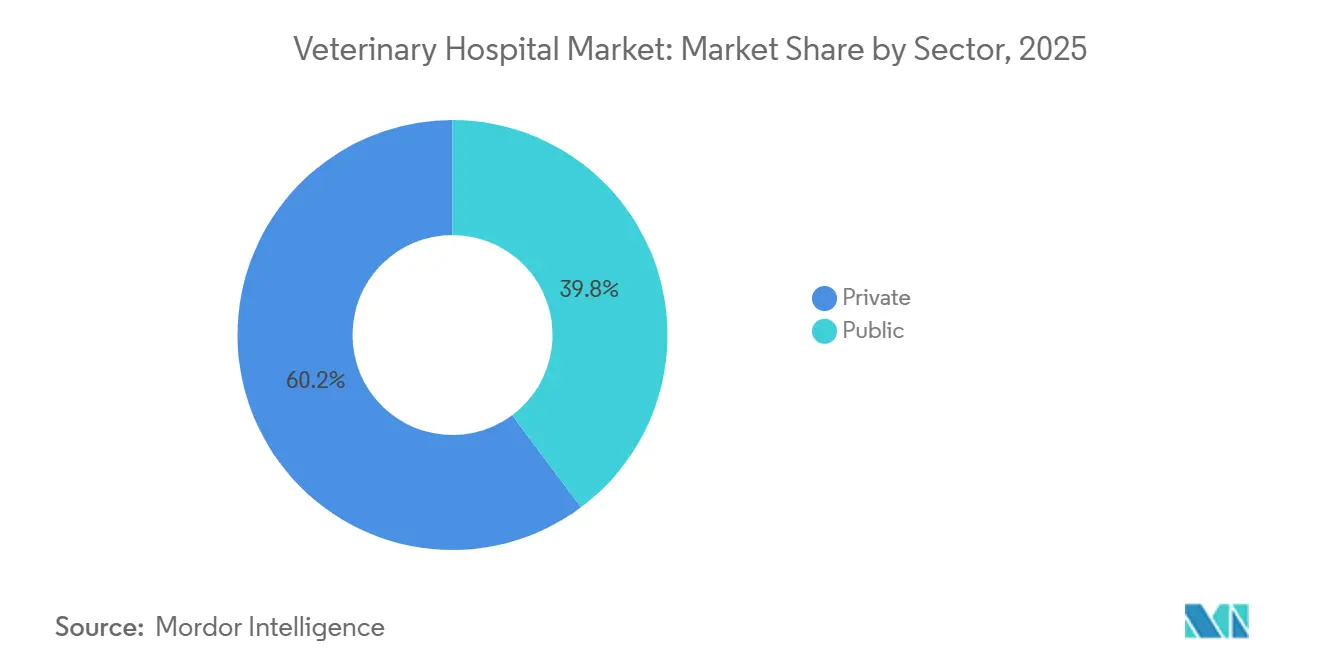

- Par secteur, le segment privé représentait 60,23 % des revenus de 2025. Le segment privé devrait croître à un TCAC de 7,98 % jusqu'en 2031.

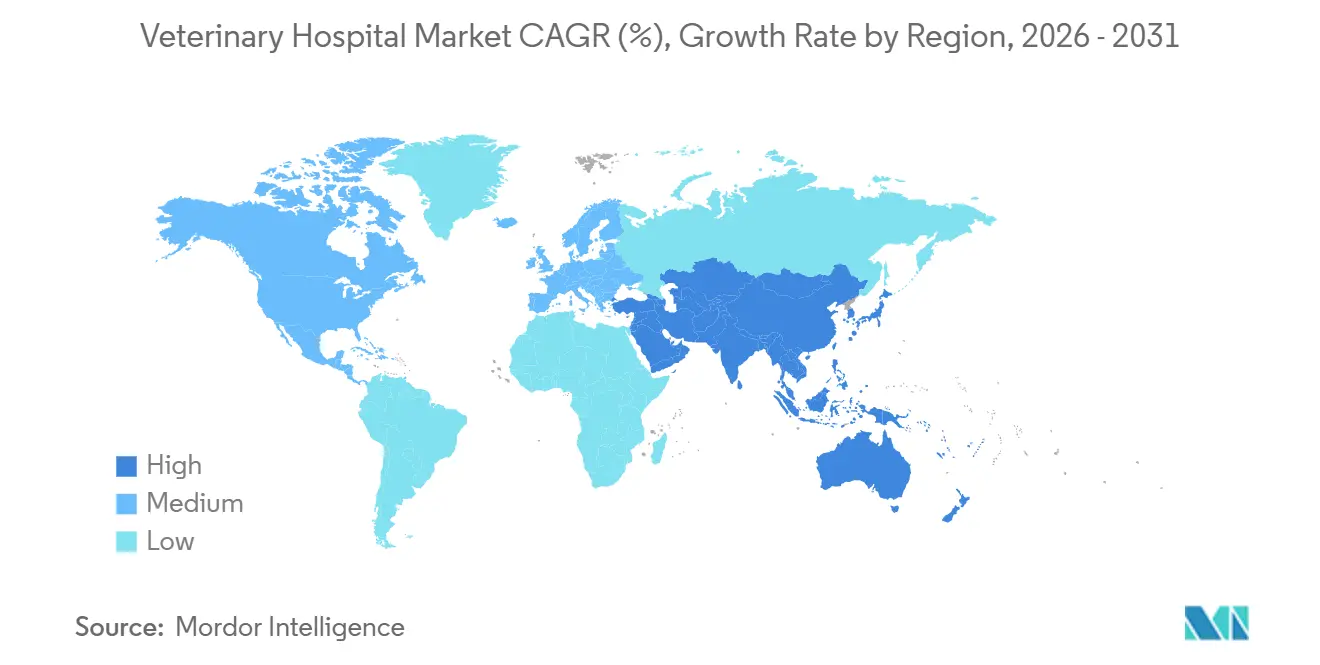

- Par géographie, l'Amérique du Nord détenait une part de 42,32 % en 2025. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,93 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hôpitaux vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption croissante de l'assurance pour animaux de compagnie élargit l'accès aux soins de haute acuité | +1.2% | Amérique du Nord et UE, pénétration précoce en APAC | Moyen terme (2-4 ans) |

| L'intensité de la possession d'animaux de compagnie soutient les volumes de consultations | +1.5% | Mondial, plus fort dans les zones urbaines d'APAC et d'Amérique du Nord | Long terme (≥ 4 ans) |

| L'adoption des spécialités et des diagnostics/chirurgies avancés augmente le revenu par consultation | +1.8% | Amérique du Nord, Europe occidentale, APAC de niveau 1 | Moyen terme (2-4 ans) |

| La consolidation des entreprises permet les dépenses d'investissement, le développement des spécialités et la standardisation des soins | +1.4% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Les outils de données et d'IA d'entreprise améliorent la planification, la gestion du cycle des revenus et l'utilisation des capacités | +0.9% | Amérique du Nord, Europe occidentale, APAC urbaine | Court terme (≤ 2 ans) |

| L'urbanisation en APAC et la croissance de la classe moyenne accélèrent la demande de soins vétérinaires | +1.1% | Chine, Inde, Asie du Sud-Est avec répercussions sur le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption croissante de l'assurance pour animaux de compagnie élargit l'accès aux soins de haute acuité

Les primes émises dans le secteur de l'assurance santé pour animaux de compagnie en Amérique du Nord ont atteint 5,2 milliards USD en 2024, en hausse de 20,8 % par rapport à 2023, avec 7,03 millions d'animaux assurés, reflétant une adoption accélérée et un soutien financier croissant pour les traitements avancés[1]Personnel de la NAPHIA, « Le marché de l'industrie de l'assurance santé pour animaux de compagnie en Amérique du Nord atteint 5,2 milliards USD en primes émises », Association nord-américaine de l'assurance santé pour animaux de compagnie, naphia.org. La pénétration reste bien en deçà des références nordiques, mais la tendance est claire, les assureurs, les employeurs et l'inscription numérique réduisant les obstacles et sensibilisant aux options de couverture. Les cliniques desservant une plus grande proportion de clients assurés font généralement face à moins de compromis sur les traitements liés aux coûts, ce qui soutient un flux de travail diagnostique et chirurgical plus complet. L'accès à la couverture réduit également la volatilité dans l'acceptation des cas pour les procédures d'oncologie et d'orthopédie dont les montants peuvent mettre à l'épreuve l'accessibilité financière des patients. À mesure que les cohortes d'animaux assurés augmentent, les hôpitaux peuvent planifier leur capacité et leurs stocks avec plus de confiance, en alignant la planification des spécialités sur des voies de remboursement prévisibles. L'effet net est un entonnoir plus large pour les soins de haute acuité qui soutient le marché des hôpitaux vétérinaires même lorsque la fréquence des consultations discrétionnaires se ralentit à la marge.

L'adoption des spécialités et des diagnostics/chirurgies avancés augmente le revenu par consultation

Les diagnostics ont surperformé en 2025 dans la composition des revenus des cliniques, soutenus par des mises à jour tarifaires et une intégration plus étroite des tests en interne dans les protocoles de bien-être et de consultations pour maladie qui augmentent le rendement par consultation. L'innovation produit élargit les capacités au point de soins, comme l'analyseur cellulaire inVue Dx d'IDEXX, une solution sans lame activée par l'IA lancée fin 2024 qui automatise les numérations différentielles, et IDEXX Cancer Dx, un test sanguin de détection précoce du lymphome canin prévu pour un déploiement en mars 2025[2]Communications IDEXX, « IDEXX Laboratories annonce ses résultats du quatrième trimestre et de l'année complète 2024 », IDEXX Laboratories, idexx.com. Ces plateformes réduisent le délai de diagnostic, permettant à davantage de pratiques générales de compléter les bilans sans orientation et de conserver les procédures en aval en interne. Du côté chirurgical, les réparations du ligament croisé crânien représentent une part dominante des cas orthopédiques canins, et les techniques avancées de TPLO et de TTA privilégiées par les hôpitaux spécialisés commandent des honoraires plus élevés et soutiennent des profils d'EBITDA plus solides que les options extracapsulaires traditionnelles. La capacité à combiner l'imagerie avancée avec la chirurgie spécialisée centralise davantage de valeur au sein des réseaux hospitaliers capables de doter ces services en personnel et en équipements. À mesure que davantage de cliniques adoptent des flux de travail intégrés du diagnostic à la procédure, le revenu par client actif augmente et soutient le réinvestissement dans de nouveaux développements de spécialités.

La consolidation des entreprises permet les dépenses d'investissement, le développement des spécialités et la standardisation des soins

Les opérateurs de grande envergure continuent d'étendre leurs réseaux multi-sites, ce qui débloque des capitaux pour l'imagerie avancée, les programmes d'oncologie et la capacité d'urgence 24h/24 et 7j/7 que les petites cliniques ne peuvent pas facilement financer. Le segment Ethos Veterinary Health de National Veterinary Associates exploite plus de 140 hôpitaux spécialisés et d'urgence en Amérique du Nord, illustrant la densité et la portée que les groupes d'entreprises peuvent atteindre pour ancrer les écosystèmes de référence. Les consolidateurs déploient également des systèmes informatiques partagés, des programmes d'achat et des parcours cliniques standardisés qui favorisent la cohérence et le contrôle des coûts au point de soins. De nouveaux modèles intégrés émergent, comme l'accord de Chewy pour acquérir les cliniques à adhésion de Modern Animal ainsi que des soins virtuels disponibles 24h/24 et 7j/7, créant une boucle plus étroite entre la prestation de soins, la planification et le commerce[3]Rédaction de Business Wire, « Chewy acquiert Modern Animal, accélérant l'évolution vers un écosystème de soins de santé entièrement intégré », Business Wire, businesswire.com. Les cadres de tarification standardisés et l'analyse d'entreprise permettent aux chaînes de façonner la composition des cas et les effectifs pour maximiser l'utilisation sans sacrifier la qualité des services. L'échelle améliore également la portée du recrutement pour les spécialistes rares en offrant des parcours de carrière et une collaboration clinique plus difficiles à réaliser dans des établissements à site unique. Ces dynamiques constituent un vent arrière durable pour le marché des hôpitaux vétérinaires à mesure que la capacité spécialisée et d'urgence se développe au sein de réseaux cohérents.

Les outils de données et d'IA d'entreprise améliorent la planification, la gestion du cycle des revenus et l'utilisation des capacités

Les hôpitaux utilisent l'analyse de données pour réduire les absences, combler les créneaux sous-utilisés et augmenter les diagnostics par consultation grâce à des incitations à l'adhésion aux protocoles et à des rappels ciblés. Les pratiques soutenues par des opérations basées sur les données ont dépassé la croissance moyenne des revenus, aidées par une cadence de rendez-vous plus serrée et des suivis automatisés qui maintiennent la continuité des soins. Le triage numérique et les recontrôles virtuels étendent la capacité des cliniciens tout en préservant les créneaux en personne pour les procédures, ce qui améliore le débit des cas dans des environnements à effectifs limités. L'automatisation de la gestion du cycle des revenus réduit les pertes dues aux frictions entre l'estimation et la facturation et améliore la capture des services de laboratoire, d'imagerie et d'injectables qui sont moins exposés à la concurrence des prix en ligne. À mesure que ces systèmes mûrissent, les cliniques peuvent mieux aligner les heures de personnel sur les pics de demande et répondre aux préférences des clients en matière de commodité de réservation, ce qui lisse la variabilité opérationnelle. Les gains cumulatifs en matière d'utilisation et de taux de capture soutiennent l'avancement régulier du marché des hôpitaux vétérinaires, même lorsque les conditions macroéconomiques exercent une pression sur les dépenses discrétionnaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de vétérinaires et de techniciens limitent la capacité et les horaires | -0.8% | Mondial, aigu en Amérique du Nord et dans les zones rurales de l'UE | Moyen terme (2-4 ans) |

| L'inflation des services vétérinaires accroît la sensibilité aux prix et les reports de soins | -0.7% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Les mesures correctives de l'Autorité de la concurrence et des marchés du Royaume-Uni de 2026 plafonnent les frais d'ordonnance et imposent la transparence des prix et de la propriété | -0.4% | Royaume-Uni, possible répercussion réglementaire sur l'UE | Court terme (≤ 2 ans) |

| Les lacunes dans l'accès aux urgences et aux soins en dehors des heures d'ouverture dues aux pénuries de personnel réduisent les volumes d'urgences traités | -0.5% | Amérique du Nord, régions rurales à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des services vétérinaires accroît la sensibilité aux prix et les reports de soins

Les cliniques ont signalé que les clients sont devenus plus sensibles aux coûts tout au long de 2025, avec une diminution du nombre de consultations et une plus grande proportion de cas refusant les diagnostics recommandés à mesure que les budgets se resserraient. Les pratiques ont répondu en mettant davantage l'accent sur les services moins vulnérables à la concurrence externe des prix, tout en utilisant des options de paiement et des estimations plus claires pour maintenir l'acceptation. La masse salariale brute en pourcentage du chiffre d'affaires a augmenté en 2025, reflétant des marchés du travail plus tendus et des salaires compétitifs qui maintiennent une pression à la hausse sur les honoraires de service. Ces coûts d'entrée et la sensibilité accrue des clients aux prix limitent la marge de manœuvre pour de nouvelles augmentations de tarifs sans risquer une érosion supplémentaire des volumes. Le résultat à court terme est un équilibre délicat entre la protection des marges et l'acceptation des cas, les cliniques privilégiant l'utilisation des diagnostics et le regroupement des procédures pour maintenir le revenu par consultation. Sur l'horizon de prévision, les gains d'efficacité issus de la planification, de l'automatisation et des tests en interne contribuent à compenser les vents contraires inflationnistes, mais l'accessibilité financière pour les consommateurs reste un frein à la croissance sur les marchés matures.

Les mesures correctives de l'Autorité de la concurrence et des marchés du Royaume-Uni de 2026 plafonnent les frais d'ordonnance et imposent la transparence des prix et de la propriété

Le 24 mars 2026, l'Autorité de la concurrence et des marchés du Royaume-Uni a finalisé des mesures correctives exigeant que les pratiques plafonnent les frais d'ordonnance écrite à 21 GBP pour le premier médicament et à 12,50 GBP pour chaque article supplémentaire, publient des listes de prix complètes en ligne et en clinique, fournissent des factures détaillées, divulguent la propriété et donnent des estimations pour les traitements dont le coût devrait dépasser 500 GBP, avec une conformité requise avant le 23 septembre 2026. Pour les montants non libellés en USD mentionnés dans la politique britannique, les valeurs équivalentes sont 21 GBP (26,7 USD), 12,50 GBP (15,9 USD) et 500 GBP (635,0 USD). L'ordonnance vise à corriger les asymétries d'information et l'opacité perçue en matière de tarification et de propriété des entreprises, en particulier au sein des grands groupes, en standardisant les divulgations et en favorisant la comparaison. Pour les hôpitaux, ces règles peuvent limiter les revenus liés aux frais d'ordonnance tout en augmentant potentiellement la confiance des clients et les comportements de comparaison des prix pour les services courants. Les changements pourraient également inciter les cliniques à rééquilibrer leur composition de revenus vers les procédures et les diagnostics, où la différenciation est plus claire et la comparaison des prix moins simple. Alors que d'autres marchés matures surveillent les résultats, des cadres de transparence similaires pourraient émerger ailleurs, renforçant une évolution vers des divulgations standardisées sur l'ensemble du marché des hôpitaux vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : les animaux de compagnie en tête, la spécialité des animaux d'élevage en hausse

Les animaux de compagnie représentaient 64,32 % de la part du marché des hôpitaux vétérinaires en 2025, soutenus par les tendances à l'humanisation et la propension à financer des diagnostics et des procédures spécialisées pour les animaux de compagnie familiaux. La taille du marché des hôpitaux vétérinaires pour les animaux de compagnie devrait se développer à un TCAC de 8,32 % entre 2026 et 2031, reflétant une utilisation accrue de l'assurance et un meilleur accès aux traitements avancés. Les cliniques s'appuient sur des diagnostics intégrés et des plans de bien-être structurés pour capter davantage du continuum de soins pour les animaux de compagnie, ancrant les visites répétées et l'adhésion à la surveillance des maladies chroniques. Les opérateurs multi-sites ont créé des parcours de soins qui s'étendent des soins primaires aux soins spécialisés et d'urgence, ce qui augmente la valeur à vie des clients pour les chiens et les chats.

Les services aux animaux d'élevage représentent une part plus faible mais sont essentiels à la biosécurité, à la surveillance de la sécurité alimentaire et au contrôle des maladies zoonotiques, ce qui rend la demande plus stable d'un cycle à l'autre. Les programmes publics et les efforts de vaccination obligatoire soutiennent l'activité dans les pôles d'élevage, et ils ajoutent une stabilité contracyclique lorsque les consultations discrétionnaires pour animaux de compagnie ralentissent. Au fil du temps, les exigences en matière de tenue de registres numériques et de traçabilité peuvent accroître la complexité des dossiers des animaux d'élevage, ce qui encourage une capacité de laboratoire intégrée au sein des réseaux hospitaliers régionaux.

Par type de service : les services chirurgicaux progressent à mesure que les diagnostics s'intègrent

Les services médicaux représentaient 46,23 % des revenus de 2025, reflétant la large base de diagnostics de routine, de gestion des maladies chroniques et de thérapeutiques sur ordonnance dans le marché des hôpitaux vétérinaires. La taille du marché des hôpitaux vétérinaires pour les services chirurgicaux devrait se développer à un TCAC de 8,58 % jusqu'en 2031, à mesure que les cliniques introduisent des techniques orthopédiques et des tissus mous avancées aux côtés d'approches mini-invasives. L'intégration des diagnostics augmente le rendement par consultation et comprime le délai de traitement, et l'innovation au point de soins aide les pratiques générales à conserver davantage de bilans en interne. L'analyseur cellulaire inVue Dx et IDEXX Cancer Dx d'IDEXX illustrent un pipeline qui associe l'IA à des tests dédiés pour soutenir une détection précoce et une gestion confiante des cas au point de soins. En orthopédie, les cas de ligament croisé crânien dominent la chirurgie canine, et les approches TPLO ou TTA privilégiées par les hôpitaux spécialisés maintiennent des honoraires plus élevés et des marges plus solides que les alternatives extracapsulaires. À mesure que les parcours chirurgicaux et diagnostiques sont regroupés dans des plans de soins standardisés, le débit et la rentabilité s'améliorent pour les sites équipés pour fournir la chaîne complète de services.

Par secteur : dominance du privé, stabilité du public dans les pôles d'élevage

Le segment privé représentait 60,23 % des revenus de 2025 et continue de bénéficier d'avantages d'échelle en matière d'approvisionnement, d'informatique et de personnel qui améliorent l'étendue et la cohérence des services. La taille du marché des hôpitaux vétérinaires pour le segment privé devrait croître à un TCAC de 7,98 % jusqu'en 2031, à mesure que les groupes multi-sites ajoutent des capacités spécialisées et d'urgence qui captent des cas plus complexes. National Veterinary Associates a étendu la portée de sa plateforme de spécialités et d'urgences Ethos en Amérique du Nord, ce qui renforce les canaux de référence et ancre l'accès 24h/24 et 7j/7 dans les marchés denses. L'accord de Chewy pour acquérir Modern Animal illustre comment les modèles d'adhésion et les soins virtuels peuvent se coupler avec des cliniques physiques pour accroître l'engagement et les achats inter-catégories.

À mesure que les opérateurs privés unifient les flux de travail et les divulgations, l'expérience client devient plus prévisible d'un site à l'autre, ce qui peut améliorer la fidélisation. Le secteur privé tend également à adopter l'innovation diagnostique tôt et à standardiser des offres de soins qui intègrent les laboratoires et l'imagerie, ajoutant de la résilience au revenu par consultation. Les services du secteur public et quasi-public restent essentiels dans les régions à forte intensité d'élevage, ancrant la surveillance des maladies, les campagnes de vaccination et la capacité d'intervention d'urgence. Ces mandats génèrent des flux de travail réguliers qui soutiennent les laboratoires régionaux et les opérations de terrain indépendamment des cycles de consommation.

Analyse géographique

L'Amérique du Nord représentait 42,32 % des revenus de 2025, reflétant une base installée profonde d'hôpitaux, une adoption précoce des modèles de spécialités et d'urgences, et une couverture d'assurance croissante qui soutient l'acceptation des soins de haute acuité. En 2024, l'assurance pour animaux de compagnie en Amérique du Nord couvrait 7,03 millions d'animaux, en hausse de 20,9 % d'une année sur l'autre, ce qui a augmenté la proportion de clients capables de poursuivre des bilans diagnostiques complets et des procédures avancées. Les cliniques ont utilisé des incitations aux protocoles et des diagnostics intégrés pour augmenter la valeur moyenne des transactions même lorsque les volumes de consultations se sont assouplis, un schéma lié à l'automatisation et à une discipline de planification plus stricte. Les pratiques ont également signalé une sensibilité croissante des clients aux prix, avec des diminutions des consultations et des refus plus fréquents des soins recommandés lorsque les budgets étaient serrés. En réponse, les hôpitaux ont mis l'accent sur les thérapies injectables et les services en clinique pour atténuer l'exposition à la concurrence des pharmacies en ligne tout en préservant le rendement par consultation.

En Europe, la consolidation et la pénétration de l'assurance soutiennent l'accès, tandis que les mesures correctives de l'Autorité de la concurrence et des marchés du Royaume-Uni de 2026 introduisent des exigences contraignantes en matière de publication des prix, de divulgation de la propriété, de facturation détaillée et de plafonnement des frais d'ordonnance écrite à 26,7 USD pour le premier médicament et à 15,9 USD pour chaque article supplémentaire, avec des estimations écrites requises pour les plans de traitement dont le coût devrait dépasser 635,0 USD avant la date de conformité de septembre 2026. La direction de la réforme est claire sur les marchés européens matures, avec une plus grande attention portée à la transparence des prix et à la clarté de la propriété, en particulier au sein des grands réseaux. Les groupes d'entreprises continuent d'investir dans des centres de spécialités dotés d'une imagerie avancée et d'une capacité de soins intensifs, se positionnant pour absorber les coûts de conformité tout en maintenant des modèles de soins intégrés. Le marché des hôpitaux vétérinaires en Europe devrait connaître une modération mesurée du pouvoir de fixation des prix, compensée par une confiance accrue des clients et une demande stable en spécialités qui maintient la qualité des revenus.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 8,93 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'adoption croissante des soins préventifs dans les villes de niveau 1 et de niveau 2. Les hôpitaux dans les grandes métropoles développent leurs capacités en diagnostics et en imagerie pour répondre à la demande d'une base de propriétaires d'animaux de compagnie en expansion. À mesure que les opérateurs locaux construisent des voies de référence et ajoutent des cliniques spécialisées, les procédures plus complexes migrent vers des centres régionaux capables de doter en personnel et d'équiper des services d'orthopédie, d'oncologie et d'urgence. L'adoption numérique dans la prise de rendez-vous et les paiements s'accélère, ce qui réduit les obstacles pour les consultations de bien-être et de recontrôle et aide les hôpitaux à optimiser l'utilisation. Sur l'horizon de prévision, ces vents arrière structurels positionnent l'Asie-Pacifique comme le principal moteur de croissance du marché mondial des hôpitaux vétérinaires.

Paysage concurrentiel

La concurrence mondiale reste fragmentée, avec une longue traîne de cliniques indépendantes et des groupes multi-sites en croissance qui investissent dans des services spécialisés et un accès aux urgences 24h/24 et 7j/7. La famille de prestataires de Mars Petcare, ainsi que d'autres grands opérateurs, continue de façonner les attentes des clients en matière de soins standardisés et de profondeur des références. National Veterinary Associates renforce sa direction exécutive pour soutenir la croissance de son réseau de spécialités et d'urgences Ethos, avec de nouvelles nominations en 2025 alignées sur l'échelle et l'excellence opérationnelle. L'accord de Chewy pour acquérir Modern Animal illustre une approche hybride qui fusionne des cliniques à adhésion, des soins virtuels et une intégration commerciale pour accroître l'engagement inter-catégories. Ces stratégies approfondissent les relations grâce à la commodité et à la continuité, ce qui améliore la fidélisation et la capture des flux de revenus diagnostiques et procéduraux sur l'ensemble du marché des hôpitaux vétérinaires.

La réglementation remodèle certaines parties du champ concurrentiel, notamment au Royaume-Uni, où l'ordonnance de l'Autorité de la concurrence et des marchés de 2026 impose des plafonds sur les frais d'ordonnance et de larges exigences de transparence avant fin septembre 2026. Les grands groupes sont positionnés pour absorber les frais généraux de conformité, aidés par une infrastructure informatique et de communication centralisée. Au fil du temps, des listes de prix claires et la divulgation de la propriété peuvent réduire les écarts de marque perçus, mettant davantage l'accent sur la qualité clinique, l'étendue de l'accès et l'expérience client. Les réseaux qui combinent la pratique générale avec des soins spécialisés et d'urgence sont susceptibles de maintenir un avantage durable, à condition qu'ils maintiennent la profondeur clinique et un accès fiable. Le résultat est un marché qui récompense les modèles efficaces, transparents et intégrés sur l'ensemble du marché des hôpitaux vétérinaires.

Leaders du secteur des hôpitaux vétérinaires

Mars, Incorporated

IVC Evidensia

CVS Group plc

National Veterinary Associates (NVA)

VetCor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Wildlife Hospital of Louisiana a annoncé une expansion stratégique pour renforcer les initiatives éducatives, les efforts de conservation et les programmes de sensibilisation communautaire.

- Mai 2025 : le Taverham Veterinary Hospital, membre d'IVC Evidensia, s'est développé au Royaume-Uni, augmentant sa surface au sol de 240 mètres carrés pour répondre à la demande croissante de services de référence dans la région de Norwich.

Portée du rapport mondial sur le marché des hôpitaux vétérinaires

Le marché des hôpitaux vétérinaires désigne le secteur mondial comprenant les établissements qui fournissent des services médicaux, chirurgicaux, diagnostiques et de soins de santé préventifs pour les animaux. Il comprend les services fournis aux animaux de compagnie et au bétail par des institutions publiques et privées. La valeur du marché reflète les revenus générés par les traitements vétérinaires, les consultations, les procédures et les services de soins de santé connexes.

Le rapport sur le marché des hôpitaux vétérinaires est segmenté par type d'animal en animaux de compagnie et animaux d'élevage. Par type de service, le marché comprend les services chirurgicaux, les services médicaux et les services de consultation. Sur la base du secteur, le marché est catégorisé en hôpitaux vétérinaires privés et publics. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Animaux de compagnie |

| Animaux d'élevage |

| Services chirurgicaux |

| Services médicaux |

| Consultation |

| Privé |

| Public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'animal | Animaux de compagnie | |

| Animaux d'élevage | ||

| Par type de service | Services chirurgicaux | |

| Services médicaux | ||

| Consultation | ||

| Par secteur | Privé | |

| Public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des hôpitaux vétérinaires jusqu'en 2031 ?

Le marché des hôpitaux vétérinaires s'élevait à 67,26 milliards USD en 2025, est estimé à 71,02 milliards USD en 2026, et devrait atteindre 99,22 milliards USD d'ici 2031 avec un TCAC de 6,91 %.

Quelles catégories de services stimulent le plus la croissance sur le marché des hôpitaux vétérinaires ?

Les services chirurgicaux affichent la croissance la plus rapide avec un TCAC de 8,58 % jusqu'en 2031, soutenus par les procédures orthopédiques et oncologiques, tandis que les diagnostics continuent d'augmenter le revenu par consultation grâce à une intégration plus étroite des protocoles.

Quel rôle jouent les groupes d'entreprises sur le marché des hôpitaux vétérinaires ?

Les opérateurs d'entreprises financent le développement des spécialités, les centres d'urgence et les flux de travail standardisés, et ils ajoutent des modèles intégrés qui combinent des cliniques à adhésion et des soins virtuels pour approfondir l'engagement et améliorer l'utilisation.

Quelles régions affichent la trajectoire de croissance la plus forte sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 8,93 % jusqu'en 2031, soutenue par l'urbanisation, la hausse des revenus disponibles et l'adoption croissante des soins préventifs dans les villes de niveau 1 et de niveau 2.

Comment la réglementation pourrait-elle modifier la dynamique concurrentielle sur les marchés matures ?

L'ordonnance de l'Autorité de la concurrence et des marchés du Royaume-Uni de 2026 plafonnant les frais d'ordonnance, imposant des listes de prix, des factures détaillées et la divulgation de la propriété est susceptible de renforcer la transparence et la confiance, tout en incitant les cliniques à se concentrer davantage sur des services différenciés.

Dernière mise à jour de la page le: