Taille et parts du marché des composés d'enrobage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.19 Milliards de dollars |

| Taille du Marché (2031) | 40.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composés d'enrobage par Mordor Intelligence

La taille du marché des composés d'enrobage devrait passer de 33,11 milliards USD en 2025 à 34,19 milliards USD en 2026 et devrait atteindre 40,12 milliards USD d'ici 2031, avec un TCAC de 3,25 % sur la période 2026-2031. La demande suit l'électrification de la mobilité, la densification des appareils grand public et l'expansion des parcs éoliens offshore, qui imposent tous des seuils plus élevés de gestion thermique et de fiabilité aux matériaux d'encapsulation. Les équipementiers délaissent les époxys axés sur les coûts au profit d'hybrides silicone et polyuréthane thermiquement conducteurs dissipant ≥ 200 W/mK, un changement particulièrement visible dans les onduleurs de traction pour véhicules électriques et les convertisseurs éoliens 1 500 volts. L'Asie-Pacifique tire les volumes, détenant 42,77 % des revenus de 2025, car les assembleurs de smartphones chinois et les conditionneurs de semi-conducteurs sud-coréens exigent une précision d'enrobage inférieure au millimètre. L'électronique reste le secteur d'utilisation final le plus important et à la croissance la plus rapide, bénéficiant des déploiements d'infrastructures 5G et des nœuds d'informatique en périphérie qui favorisent les formulations à faible coefficient de dilatation thermique et à haute conductivité thermique. Parallèlement, les régulateurs resserrent les plafonds de COV et les substances répertoriées au titre du règlement REACH, accélérant le passage aux formulations à base aqueuse et à 100 % de solides, et récompensant les fournisseurs qui investissent dans des formulations à faibles émissions.

Principaux enseignements du rapport

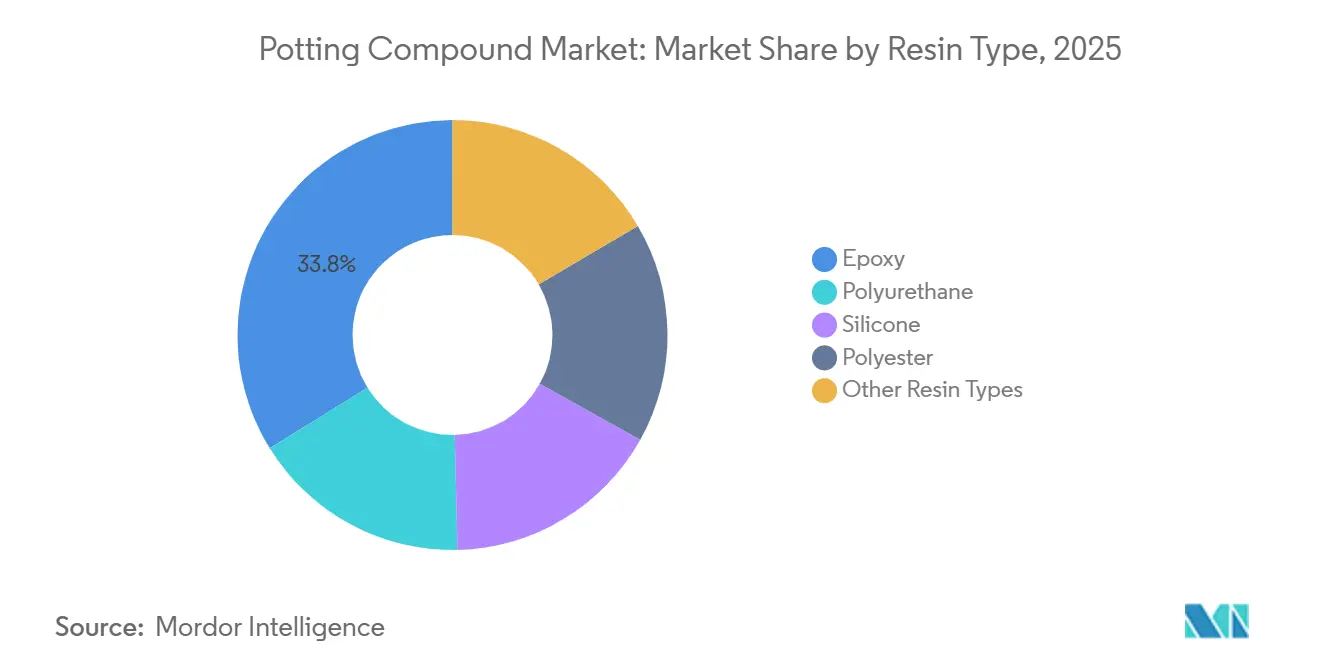

- Par type de résine, l'époxy a dominé avec une part de revenus de 33,81 % en 2025 ; le silicone devrait progresser à un TCAC de 4,26 % jusqu'en 2031.

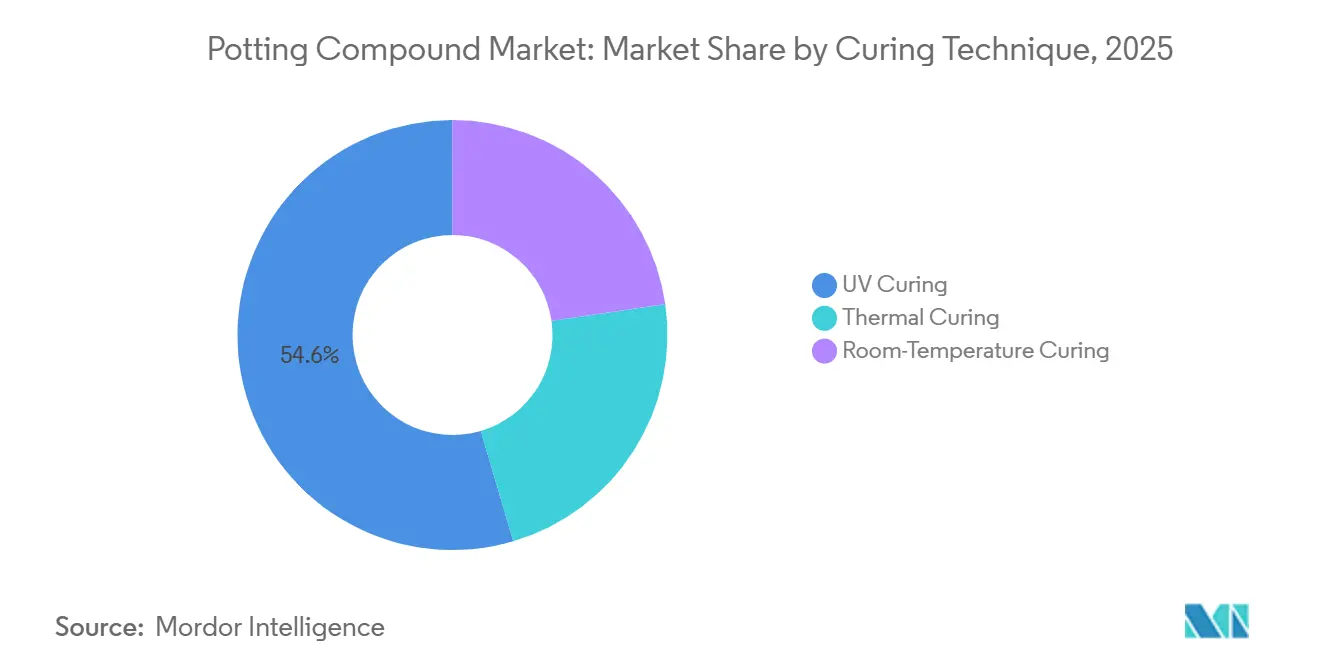

- Par technique de durcissement, le durcissement UV détenait une part de 54,56 % en 2025, tandis que le durcissement thermique enregistre le TCAC projeté le plus élevé à 4,19 % jusqu'en 2031.

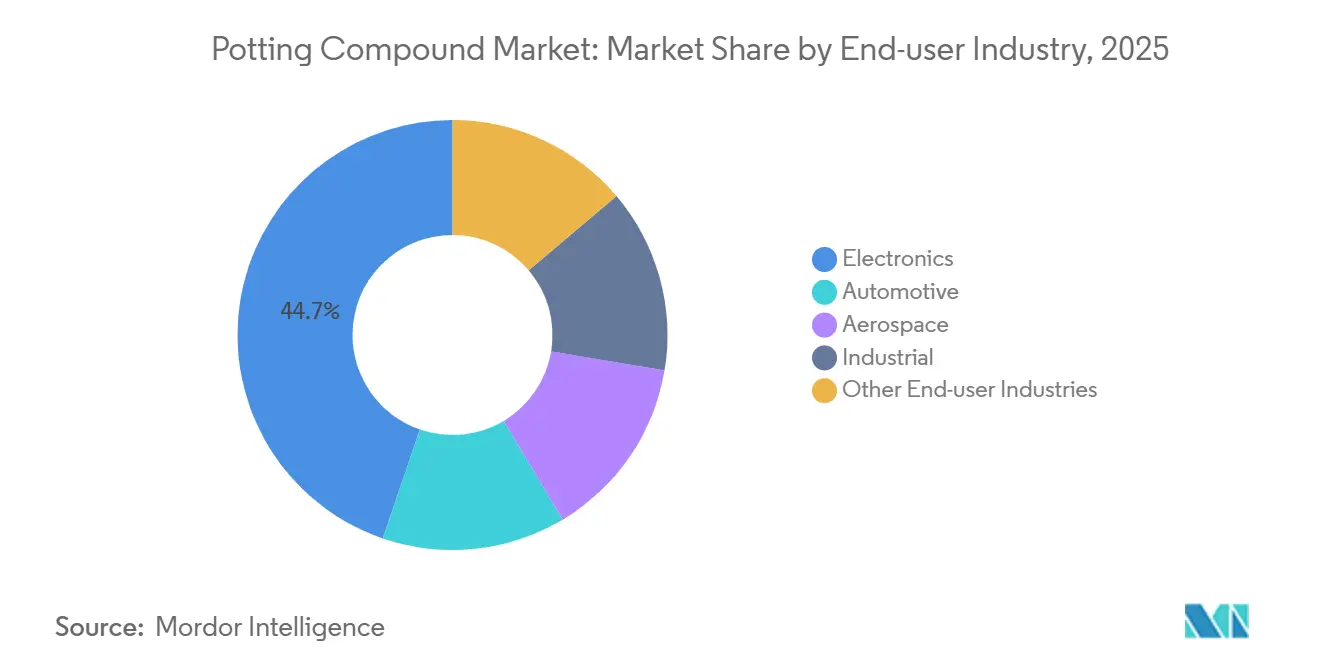

- Par secteur d'utilisation final, l'électronique représentait 44,74 % de la taille du marché des composés d'enrobage en 2025 et devrait croître à un TCAC de 4,45 % jusqu'en 2031.

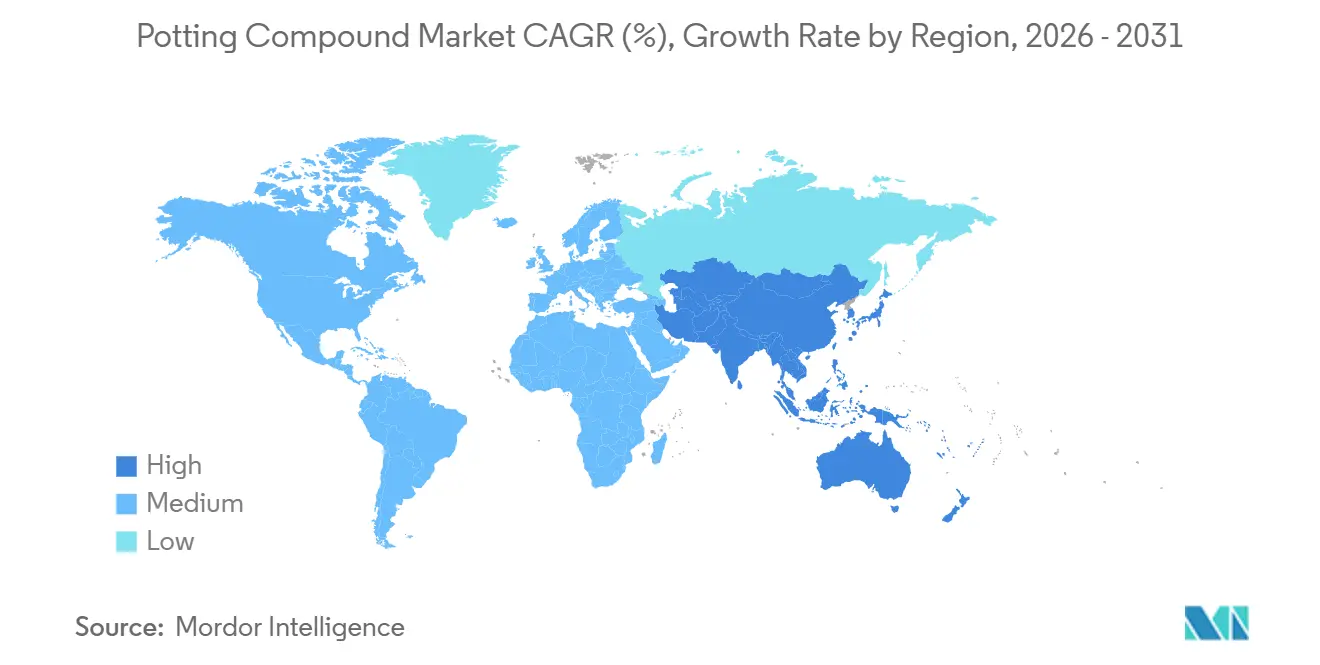

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 42,77 % en 2025 et devrait se développer à un TCAC de 3,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des composés d'enrobage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation de l'électronique grand public haute densité en Asie | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide de l'électronique de puissance dans les batteries de véhicules électriques | +1.1% | Mondial, avec des gains précoces en Chine, en Europe, en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition aérospatiale vers des plateformes d'aéronefs plus électriques en Amérique du Nord | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Investissements dans l'électronique de puissance des éoliennes offshore | +0.5% | Cœur Europe, régions côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des formulations thermiquement conductrices pour les onduleurs de traction SiC | +0.9% | Mondial, concentré dans les pôles automobiles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation de l'électronique grand public haute densité en Asie

Les marques de smartphones et d'objets connectés conçoivent désormais des cavités inférieures à 5 mm³, obligeant les formulateurs à proposer des profils de viscosité inférieurs à 100 microns qui remplissent sans vide à température ambiante. Les charnières pliables de Samsung en 2025 intègrent 47 composants dans un volume de 12 mm × 8 mm × 3 mm, contraignant les époxys à durcir en dessous de 80 °C pour éviter le gauchissement des circuits imprimés flexibles. La puce A18 d'Apple pousse les densités de puissance thermique au-delà de 15 W/cm², de sorte que les composés d'enrobage contiennent plus de 60 % en masse de charge céramique pour canaliser la chaleur vers un cadre en aluminium. Les sous-traitants de Shenzhen signalent des réductions de temps de cycle de 45 minutes à moins de 20 minutes après le passage aux systèmes acrylates durcissables aux UV, qui éliminent les goulots d'étranglement des fours. La conformité à la norme IPC-HDBK-830 impose en outre une absorption d'eau ≤ 0,1 %, protégeant les composants sensibles à l'humidité dans les climats humides. En conséquence, l'électronique consomme déjà 44,74 % de la demande mondiale et est en passe d'élargir cette avance jusqu'en 2031.

Adoption rapide de l'électronique de puissance dans les batteries de véhicules électriques

Les fabricants de véhicules électriques font évoluer les boîtiers de batteries de structures passives vers des modules actifs de gestion thermique qui servent également d'absorbeurs d'énergie en cas de collision. Les batteries 4680 de Tesla s'appuient sur un composé d'enrobage polyuréthane de 3,5 W/m·K pour lier les cellules cylindriques en panneaux structurels, répondant à la classification de résistance au feu UL 94 V-0 tout en réduisant la masse du véhicule. La batterie Blade de BYD utilise un époxy ignifuge conforme à la norme GB 38031 pour contrôler la propagation de l'emballement thermique. Les équipementiers européens privilégient l'enrobage silicone pour les architectures 800 volts, car la rigidité diélectrique reste supérieure à 20 kV/mm après 2 000 cycles thermiques de -40 °C à 125 °C. Le Département américain de l'Énergie a financé 12 millions USD de R&D sur des composés d'enrobage autoréparants qui restaurent l'isolation après une microfissuration, visant une réduction de 30 % des réclamations sous garantie. La validation ISO 26262 sous vieillissement accéléré de six mois apporte une différenciation pour les grands formulateurs capables de financer des tests de fiabilité approfondis.

Transition aérospatiale vers des plateformes d'aéronefs plus électriques en Amérique du Nord

Les plateformes de nouvelle génération à fuselage étroit électrifieront les commandes de vol primaires et les systèmes environnementaux, intégrant des composés d'enrobage capables de résister aux cycles de pression jusqu'à 43 000 pieds. Les contrôleurs fly-by-wire de Honeywell en 2025 ont remplacé le silicone par du polyuréthane ignifuge, réduisant le poids unitaire de 18 % tout en satisfaisant à la norme FAA FAR 25.853. La mise à niveau avionique du F-35 de Lockheed Martin en 2024 a adopté un enrobage conforme durcissant à Shore D 75, protégeant les ordinateurs de mission contre des vibrations de 20 Grms lors des appontages. L'AFRL finance des recherches sur des nanoparticules de détection d'impédance pour la maintenance prédictive, intégrant la surveillance de l'état directement dans les encapsulants. Les exigences de brouillard salin et de choc thermique de la norme RTCA DO-160G réduisent la liste des fournisseurs agréés, concentrant les volumes aérospatiaux parmi une poignée de fournisseurs certifiés.

Investissements dans l'électronique de puissance des éoliennes offshore

Les turbines de 15 MW exposent les convertisseurs de nacelle à des environnements riches en chlorures et à des pressions de 30 bars. L'éolienne SG 14-236 DD de Siemens Gamesa intègre un enrobage silicone conforme aux essais de brouillard salin de la norme IEC 60068-2-52, permettant 25 ans de service sans maintenance. Orsted a attribué 9 % des temps d'arrêt de sa flotte existante à des défaillances d'enrobage époxy et a commencé à remplacer les systèmes polyuréthane offrant une meilleure stabilité hydrolytique. Vestas s'est associé à Dow en 2026 pour infuser du graphène, visant une réduction de 40 % de la température de jonction et un rendement du convertisseur de 97,8 %. L'UE a alloué 800 millions EUR aux stations de conversion sous-marines, élargissant la demande d'encapsulants homologués pour les grandes profondeurs. Les cycles de certification DNV-GL s'étendent désormais sur 18 mois, élevant l'obstacle de conformité pour les nouveaux entrants sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (BPA, épichlorhydrine, monomères silicone) | -0.6% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes sur les COV et le règlement REACH | -0.4% | Cœur Europe, Amérique du Nord, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis du recyclage des flux de déchets d'enrobage multi-composants | -0.3% | Mondial, plus aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (BPA, épichlorhydrine, monomères silicone)

Les prix du BPA en Asie ont bondi de 28 % au premier semestre 2025 à la suite d'un cas de force majeure dans une usine de phénol à Taïwan, et les formulateurs ont absorbé 60 % de la hausse pour protéger leurs contrats automobiles. Un incendie dans l'unité belge de Solvay a réduit de moitié l'approvisionnement européen en épichlorhydrine, doublant les prix à 2 400 EUR/tonne. Les restrictions chinoises à l'exportation de silicium métallurgique ont réduit la disponibilité mondiale de diméthyldichlorosilane de 12 %, allongeant les délais de livraison du silicone à 12 semaines. Huntsman a signalé une érosion de marge de 180 points de base au troisième trimestre 2025, incitant à reformuler vers du polyuréthane moins coûteux. Trois PME européennes ont quitté le marché en 2025, consolidant les parts au profit des acteurs de plus grande taille.

Réglementations mondiales strictes sur les COV et le règlement REACH

L'UE a ajouté quatre précurseurs époxy à sa liste de substances extrêmement préoccupantes en 2024, imposant des dossiers d'autorisation d'ici 2027 ou le retrait du marché[1]Agence européenne des produits chimiques, "Mises à jour des substances extrêmement préoccupantes REACH 2024," Echa.europa.eu . L'EPA américaine plafonne les COV à 420 g/L à partir de janvier 2026, disqualifiant 30 % des époxys traditionnels. Henkel a investi 45 millions EUR pour moderniser ses lignes à base aqueuse, mais les premiers essais montrent une perte d'adhérence de 20 % sur le polycarbonate, nécessitant un prétraitement plasma. Le SCAQMD de Californie abaisse la limite à 250 g/L, interdisant de fait les produits à base de solvants dans le bassin de Los Angeles. Les coûts de conformité pèsent davantage sur les formulateurs régionaux, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le silicone progresse à mesure que les exigences thermiques s'intensifient

L'époxy conserve 33,81 % des revenus de 2025, mais le silicone devrait être la catégorie à la croissance la plus rapide, progressant de 4,26 % par an jusqu'en 2031, car les onduleurs de véhicules électriques et les convertisseurs éoliens offshore exigent une flexibilité sur une large plage de températures et un faible module. Le polyuréthane se situe entre les deux, apprécié pour sa résistance aux chocs dans les capteurs automobiles et les drivers de LED extérieurs. Le polyester conserve une part de niche dans les biens de consommation à faible coût, et les premières variantes biosourcées visent à satisfaire les mandats de durabilité. Les formulations hybrides - mélanges époxy-silicone et acrylates durcissables aux UV - émergent pour l'encapsulation de LED optiquement transparentes, soulignant la fragmentation des besoins en matériaux.

La montée en puissance du silicone correspond à l'escalade des charges thermiques. GE Renewable Energy spécifie le silicone pour son éolienne Haliade-X, invoquant l'élasticité à -60 °C et la stabilité UV sur un cycle de service de 25 ans. Momentive a enregistré une croissance des ventes de 19 % en 2025 grâce à la demande des onduleurs de traction pour véhicules électriques. L'époxy subit une pression sur les prix, les fournisseurs chinois ayant réduit leurs prix catalogue 2025 de 8 %, sacrifiant les marges pour défendre les volumes. L'adoption du polyuréthane s'accélère dans les modules radar où les systèmes bicomposants à pot-life de 10 minutes répondent aux exigences de la norme ISO 16750. Les vents contraires réglementaires s'intensifient à mesure que le règlement REACH réduit les options de durcisseurs aminés, augmentant les coûts des matières premières de 5 à 10 %.

Par technique de durcissement : les systèmes thermiques gagnent du terrain

Le durcissement UV domine avec 54,56 % de la part de 2025 grâce au débit à l'échelle des smartphones, durcissant en moins de 30 secondes et réduisant les émissions de portée 2 de 70 % par rapport aux fours à convection. Cependant, le durcissement thermique devrait croître à 4,19 % jusqu'en 2031, car les modules SiC et l'électronique aérospatiale exigent une stabilité après durcissement supérieure à 175 °C, inaccessible aux systèmes UV. Les systèmes à température ambiante persistent dans les réparations sur le terrain et les épissures sous-marines, tolérant de longs cycles de durcissement là où l'accès aux équipements est limité.

Les lignes d'assemblage électronique privilégient l'UV pour correspondre à la cadence de placement automatique, tandis que la norme D6-82479 de Boeing impose un post-durcissement de quatre heures à 150 °C pour l'électronique de commande de vol, ancrant les systèmes thermiques[2]Boeing, "Spécification de matériau D6-82479," Boeing.com . L'époxy à durcissement thermique offre des résistances au cisaillement par recouvrement 35 % supérieures à celles de l'acrylate UV sur l'aluminium, ce qui est essentiel pour les groupes motopropulseurs automobiles sujets aux vibrations. Les époxys hybrides durcissables aux UV et thermiquement activés brouillent les frontières, le produit à durcissement complet en 60 secondes d'Electrolube captant des applications auparavant réservées au durcissement thermique. Le silicone à température ambiante a connu un regain d'intérêt dans l'éolien offshore, permettant l'encapsulation sur site sans fours portables.

Par secteur d'utilisation final : l'électronique en tête tandis que l'automobile élargit ses exigences thermiques

L'électronique représentait 44,74 % de la taille du marché des composés d'enrobage en 2025 et devrait afficher le TCAC le plus rapide à 4,45 % jusqu'en 2031, porté par les stations de base 5G, les serveurs en périphérie haute densité et une vague d'appareils grand public dotés d'intelligence artificielle. Les assembleurs de smartphones exigent des formulations à faible viscosité et durcissables aux UV qui remplissent des cavités inférieures à 5 mm³ en moins de 30 secondes, tandis que les alimentations des centres de données spécifient des silicones à haute conductivité thermique classés au-dessus de 4 W/m·K pour gérer un flux de chaleur supérieur à 15 W/cm². L'empreinte électronique croissante en Asie-Pacifique sous-tend la domination régionale, les seuls pôles de smartphones chinois consommant plus de composés d'enrobage que l'ensemble du secteur automobile européen.

La part de l'automobile est portée par l'enrobage des batteries de véhicules électriques, des onduleurs de traction et des modules radar qui nécessitent des classifications ignifuges allant jusqu'à UL 94 V-0 et une conductivité thermique supérieure à 3 W/m·K. Les hybrides polyuréthane et silicone sont privilégiés car ils conservent leur rigidité diélectrique après 2 000 cycles thermiques entre -40 °C et 125 °C, une enveloppe de performance que l'époxy standard ne peut pas atteindre. L'aérospatiale reste une niche à haute marge dans laquelle les cycles de qualification s'étendent sur 36 mois et les matériaux doivent satisfaire aux protocoles de brouillard salin et de choc thermique de la norme RTCA DO-160G, limitant le champ à une poignée de fournisseurs certifiés AS9100. Les applications industrielles privilégient le faible coût et la disponibilité rapide, maintenant la pertinence des époxys standard même si les plafonds réglementaires de COV se resserrent.

Analyse géographique

L'Asie-Pacifique capte 42,77 % des revenus de 2025, et son TCAC de 3,96 % maintient la région en tête du marché des composés d'enrobage jusqu'en 2031. La Chine représente la majeure partie de la demande régionale, portée par l'assemblage de smartphones et d'objets connectés dans le Guangdong, le Jiangsu et le Zhejiang, où la production annuelle dépasse 2 milliards d'unités. Le marché japonais est plus restreint mais haut de gamme, ancré par les lignes silicone de Nagase et Resonac qualifiées pour les onduleurs de véhicules hybrides. La demande sud-coréenne est liée au conditionnement des semi-conducteurs ; les nœuds inférieurs à 7 nm consomment des sous-couches époxy à haute conductivité thermique dissipant 300 W/cm². L'Inde accélère dans le cadre du programme d'incitation liée à la production, Tata Electronics s'approvisionnant en composés d'enrobage durcissables aux UV sur le marché intérieur depuis 2025. Les importations du Vietnam ont bondi de 41 % en 2025, les marques diversifiant leur assemblage au-delà de la Chine.

L'Amérique du Nord est également en croissance, portée par des bases électroniques et automobiles matures. La consommation américaine augmente grâce aux lignes de conditionnement financées par la loi CHIPS ; l'usine d'Intel en Arizona nécessitera 1 200 t/an d'enrobage une fois pleinement opérationnelle en 2026. Le pôle automobile canadien se tourne vers les époxys biosourcés pour réduire les émissions de portée 3, tandis que le Mexique attire des assemblages de véhicules électriques délocalisés à proximité, desservis par le centre technique de Henkel à Querétaro. Les plafonds de COV et l'étiquetage au titre de la Proposition 65 augmentent les coûts de conformité, mais élèvent également les barrières à l'entrée au profit des acteurs établis.

La demande européenne est portée par les onduleurs de traction pour véhicules électriques et les entraînements industriels allemands. Le Royaume-Uni s'appuie sur l'aérospatiale et la défense, BAE Systems standardisant l'époxy à durcissement thermique dans l'avionique. L'utilisation du silicone en France croît via l'éolien offshore et les onduleurs solaires, comme en témoigne le projet Normandie de 1 GW de TotalEnergies. Les politiques d'achat nordiques privilégient les formulations contenant ≥ 20 % de matières recyclées, accélérant la R&D sur les formulations circulaires.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent conjointement une part de marché plus faible. L'électronique automobile brésilienne et l'avionique d'Embraer s'approvisionnent en époxy à durcissement thermique auprès de fournisseurs étrangers. L'Arabie Saoudite et les Émirats arabes unis stimulent la demande régionale grâce à des complexes solaires à l'échelle du gigawatt, spécifiant un enrobage silicone homologué pour une température ambiante de 65 °C. L'Afrique du Sud utilise l'enrobage pour le déploiement de compteurs intelligents dans le cadre de la modernisation du réseau d'Eskom, bien que les capacités de formulation locales restent limitées.

Paysage concurrentiel

Le marché des composés d'enrobage présente une concentration modérée : les cinq premiers fournisseurs - 3M, Dow, Henkel, Huntsman et Momentive - contrôlent environ 38 % de la capacité installée. L'acquisition de Scheugenpflug par Henkel en 2025 intègre la robotique de distribution dans son portefeuille, permettant des lignes clés en main pour batteries de véhicules électriques qui réduisent les temps de cycle de 15 %. Le partenariat de Dow avec Siemens Energy en 2026 co-développe un enrobage silicone optimisé pour les convertisseurs offshore 1 500 volts, visant une amélioration de 15 % de l'endurance aux cycles thermiques. BASF pilote un polyuréthane chimiquement recyclable, répondant aux prochains mandats de droit à la réparation et aux restrictions du bisphénol A au titre du règlement REACH.

Des acteurs disruptifs émergent avec des charges de graphène et de nanotubes de carbone dépassant 10 W/m·K de conductivité thermique. L'unité Lord de Parker Hannifin a lancé un époxy de 8,2 W/m·K qualifié par deux équipementiers de rang 1 pour les onduleurs SiC. Les fournisseurs d'automatisation Nordson et Graco réduisent les pertes de matériaux de 12 à 18 % grâce à la distribution de précision, abaissant le coût unitaire et prolongeant le pot-life grâce au mélange juste-à-temps. Des formulateurs de niche tels que Master Bond sécurisent des projets aérospatiaux et de dispositifs médicaux en personnalisant les formulations ; son EP42HT-2FG certifié NASA commande une prime de 40 %. Les régimes de certification - ISO 9001, IATF 16949, AS9100 - restent des obstacles élevés, limitant les nouveaux entrants et renforçant la fidélité des fournisseurs.

Les spécialistes régionaux exploitent des niches localisées. Nagase et Resonac dominent le marché japonais du silicone de spécialité, tandis qu'ELANTAS a ouvert une ligne d'époxy à base aqueuse à Shanghai pour répondre aux limites de COV de la Chine en vigueur depuis janvier 2026. L'usine de Momentive au Gujarat en 2025 s'aligne sur les incitations du programme d'incitation liée à la production indien, réduisant les délais de livraison pour les assembleurs d'électronique domestiques. LG Energy Solution et Huntsman ont formé une coentreprise pour fournir un enrobage polyuréthane pour les batteries 800 volts, signalant une intégration plus profonde entre équipementiers et fournisseurs.

Leaders du secteur des composés d'enrobage

3M

Momentive

Henkel AG & Co. KGaA

Dow

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : WEVO-CHEMIE GmbH a développé des composés d'enrobage pour transformateurs avec homologation ferroviaire. Ces matériaux répondaient aux exigences de protection contre l'incendie conformément aux normes EN 45545-2, offrant une conductivité thermique élevée, une excellente résistance aux décharges partielles et une faible tendance à la fissuration.

- Mai 2024 : Henkel AG & Co. KGaA a introduit trois nouveaux composés d'enrobage conçus pour protéger les composants automobiles contre l'humidité et les infiltrations de fluides. Loctite SI 5035 était un composé d'enrobage silicone monocomposant offrant une protection sans corrosion pour les composants sensibles, notamment les connecteurs d'unités de commande, tandis que Loctite AA 5832 était un composé d'enrobage polyacrylate à double durcissement formulé pour l'étanchéité contre les fluides de transmission automatique et l'huile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des composés d'enrobage comme les revenus mondiaux générés par les résines époxy, polyuréthane, silicone, polyester et autres résines de spécialité dédiées, qui sont distribuées ou coulées pour encapsuler entièrement des sous-ensembles électroniques ou électriques, assurant ainsi l'isolation, l'étanchéité à l'humidité, l'amortissement des vibrations et la dissipation thermique. Les ventes sont saisies au départ usine, des formulateurs et mélangeurs sous contrat vers les équipementiers et les centres de service, et comprennent les kits de remplacement utilisés lors des cycles de réparation.

Les revêtements conformes minces, les plastiques de surmoulage et les adhésifs structuraux à usage général sont exclus de cette mesure.

Vue d'ensemble de la segmentation

- Par type de résine

- Époxy

- Polyuréthane

- Silicone

- Polyester

- Autres types de résines

- Par technique de durcissement

- Durcissement UV

- Durcissement thermique

- Durcissement à température ambiante

- Par secteur d'utilisation final

- Électronique

- Automobile

- Aérospatiale

- Industriel

- Autres secteurs d'utilisation final

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des formulateurs en Allemagne et en Corée du Sud, des responsables de services d'assemblage électronique au Mexique, des fournisseurs de faisceaux de câbles au service des plateformes de véhicules électriques aux États-Unis, et des assembleurs d'onduleurs en Inde et en Chine. Leurs contributions nous ont aidés à valider les volumes de remplissage typiques par unité, les écarts de prix de vente moyen régionaux et la transition vers les silicones à faible teneur en COV, nous permettant de corriger les estimations et hypothèses issues de la recherche documentaire.

Recherche documentaire

Nos analystes ont d'abord extrait les codes d'exportation-importation pour les positions SH 3911, 3919 et 3506 d'UN Comtrade et de l'ITC américain pour dimensionner les flux de résines transfrontaliers, puis les ont mis en correspondance avec les statistiques de production publiées par l'American Chemistry Council, la Japan Chemical Fibers Association et la China Chemical Industry Federation. Les corridors de prix proviennent des dépôts trimestriels extraits via D&B Hoovers et Dow Jones Factiva, tandis que les références de fiabilité ont été tirées des normes IEC-60664 et IPC-J-STD, ainsi que des données de taux de défaillance partagées par l'International Electronics Manufacturing Initiative. Ces signaux accessibles au public sous-tendent la courbe de demande initiale. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont été consultées pour étayer l'analyse documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande mondiale en reliant la production de résines et les échanges commerciaux aux taux de pénétration au niveau des applications sur les circuits imprimés, les capteurs, les modules de puissance et les drivers d'éclairage, qui sont ensuite recoupés avec des agrégations ascendantes échantillonnées des ventes des fournisseurs et des vérifications de canaux. Les variables clés comprennent la production de cartes à montage en surface, le nombre de batteries de véhicules électriques, les expéditions d'onduleurs photovoltaïques, la charge moyenne en résine par unité et les tendances trimestrielles des prix de vente moyens. Une régression multivariée liée à la production industrielle et aux revenus des semi-conducteurs pilote les prévisions 2025-2030, tandis que des analyses de scénarios capturent les chocs réglementaires ou d'approvisionnement. Lorsque les échantillons ascendants sont insuffisants, les écarts sont distribués proportionnellement à l'aide d'indices de production électronique régionaux avant la triangulation finale.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des contrôles de variance par rapport aux prix de parité à l'importation, aux fourchettes de marges des services d'assemblage électronique et aux estimations de volumes pondérées par les échanges commerciaux. Les réviseurs seniors contestent les anomalies et, si nécessaire, nous recontactons les sources. Les rapports sont actualisés annuellement, avec des points de contact intermédiaires lors d'événements majeurs, tels que des perturbations des matières premières, garantissant que les clients reçoivent toujours notre point de vue le plus récent.

Pourquoi notre référence sur les composés d'enrobage résiste à l'examen

Les chiffres publiés varient parce que les groupes de recherche choisissent différents paniers de résines, canaux clients et cadences de mise à jour.

Notre périmètre rigoureux, nos vérifications primaires en temps réel et notre actualisation annuelle maintiennent la référence stable tout en restant réactive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,15 milliards USD (2025) | ||

| 3,63 milliards USD (2023) | Consultance régionale A | Ne comptabilise que les ventes d'époxy et de polyuréthane dans cinq régions ; omet l'après-marché et la part du silicone |

| 34,32 milliards USD (2024) | Revue professionnelle B | Regroupe les revêtements conformes et l'utilisation captive interne des équipementiers, gonflant les totaux |

| 3,76 milliards USD (2024) | Association professionnelle C | Utilise les prix moyens déclarés par les fournisseurs sans harmonisation des devises ; couverture pays limitée |

En résumé, les divergences découlent de l'étendue du périmètre, des bases de prix et des cycles d'actualisation. En ancrant les chiffres sur des flux commerciaux vérifiables, des facteurs d'utilisation validés et des retours d'experts en temps opportun, Mordor Intelligence fournit une référence fiable et prête à l'emploi que les managers peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composés d'enrobage ?

Le marché des composés d'enrobage est évalué à 34,19 milliards USD en 2026 et devrait atteindre 40,12 milliards USD d'ici 2031.

Quel type de résine devrait connaître la croissance la plus rapide ?

Le silicone devrait se développer à un TCAC de 4,26 % jusqu'en 2031, à mesure que les exigences de gestion thermique s'intensifient.

Pourquoi le durcissement UV est-il si répandu dans la fabrication électronique ?

Le durcissement UV offre des temps de cycle inférieurs à 30 secondes et une consommation d'énergie réduite, s'alignant sur les lignes d'assemblage de smartphones et d'objets connectés à haut volume.

Quelle région détient la plus grande part de la demande ?

L'Asie-Pacifique est en tête avec 42,77 % des revenus mondiaux en 2025, portée par la production électronique chinoise et le conditionnement de semi-conducteurs sud-coréen.

Dernière mise à jour de la page le: