Taille et part du marché des produits d'étanchéité aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

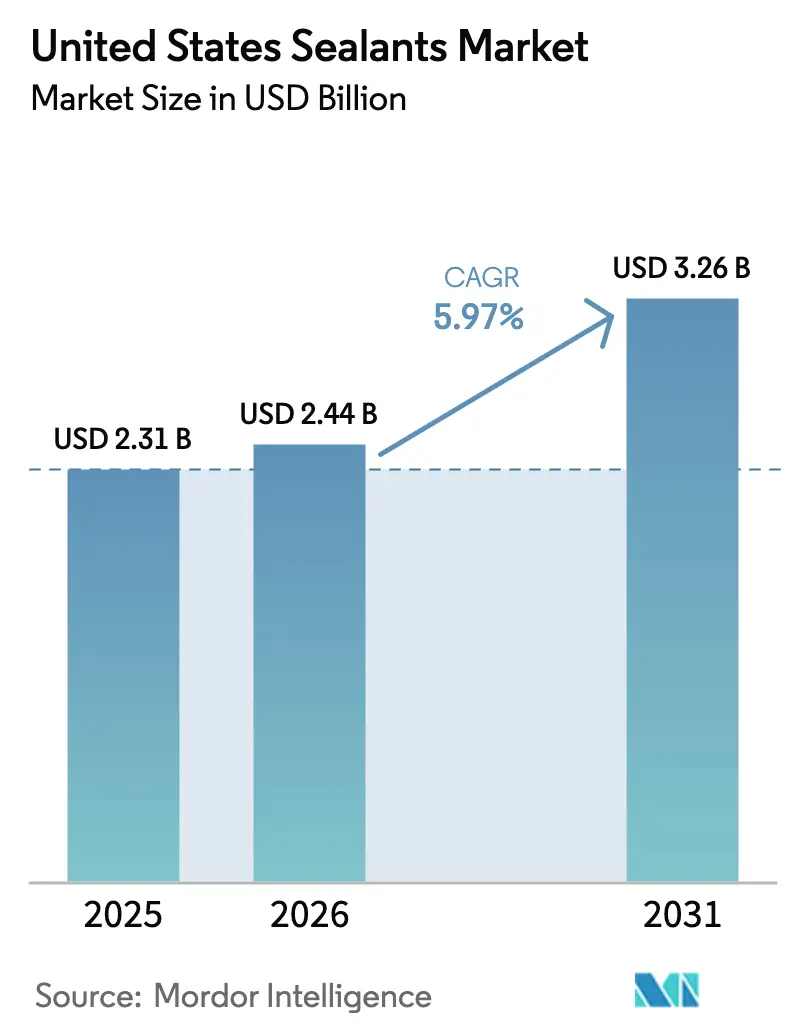

| Taille du marché de l'année de base (2025) | 2.31 Milliards de dollars |

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité aux États-Unis par Mordor Intelligence

La taille du marché des produits d'étanchéité aux États-Unis devrait s'étendre de 2,31 milliards USD en 2025 et 2,44 milliards USD en 2026 à 3,26 milliards USD d'ici 2031, enregistrant un TCAC de 5,97 % entre 2026 et 2031. Les crédits fédéraux alloués aux infrastructures, le pivot rapide vers la production de blocs-batteries pour véhicules électriques et des limites plus strictes en matière de composés organiques volatils (COV) favorisant les formulations à base d'eau constituent les trois forces structurelles les plus responsables de la trajectoire actuelle du marché des produits d'étanchéité aux États-Unis. Les grades silicone restent le leader en termes de chiffre d'affaires, mais les options hybrides et à base de polymères silylés modifiés (PSM) se développent rapidement car elles durcissent sans isocyanates, tolèrent un plus large éventail de substrats et simplifient la conformité en matière de sécurité au travail. La construction de bâtiments de santé émerge comme le segment d'utilisation finale à la croissance la plus rapide, soutenu par des programmes d'investissement hospitalier mettant l'accent sur des assemblages intérieurs stériles et à faible teneur en COV. La demande régionale est la plus forte dans le Sud, bien que l'Ouest enregistre les gains les plus marqués à mesure que les gigafactories de cellules de batteries et les projets pilotes de construction modulaire se concentrent dans les États des Montagnes Rocheuses et du Pacifique.

Points clés du rapport

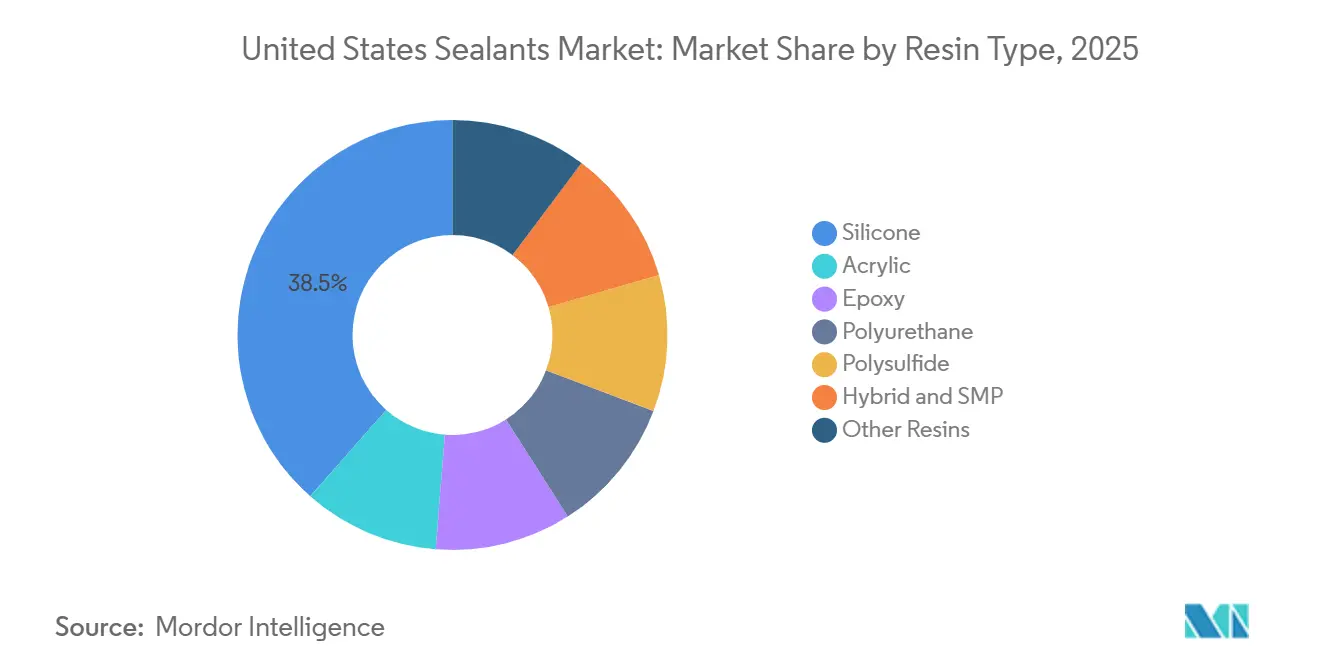

- Les formulations silicone représentaient 38,50 % du chiffre d'affaires 2025, tandis que les formulations hybrides et PSM progressent à un TCAC de 7,76 % jusqu'en 2031, signalant un changement décisif vers des durcissements sans isocyanates.

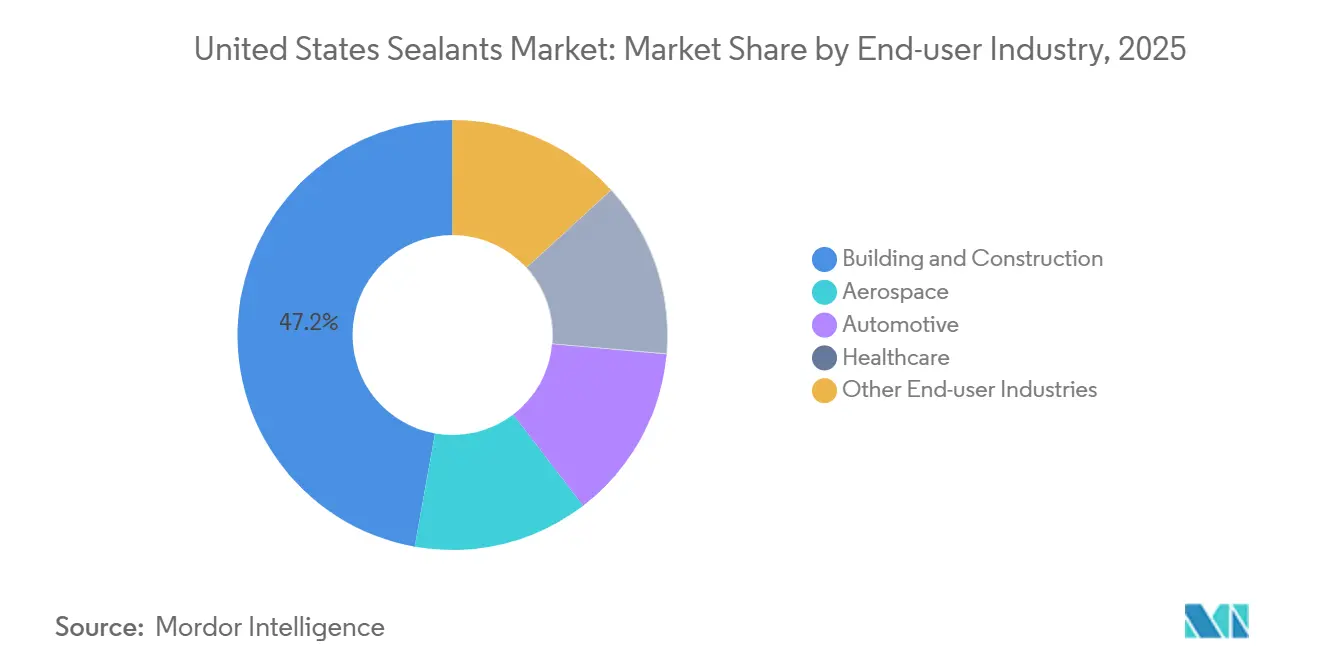

- Le bâtiment et la construction ont absorbé 47,20 % du volume 2025 ; cependant, les applications dans le secteur de la santé devraient croître à un TCAC de 7,41 % jusqu'en 2031, portées par 30,7 milliards USD de dépenses d'investissement hospitalier en 2026.

- La technologie à base d'eau représentait 37,60 % de la demande 2025 ; les systèmes réactifs devraient croître de 7,35 % par an jusqu'en 2031, à mesure que les producteurs aérospatiaux et de véhicules électriques adoptent des produits bicomposants et à durcissement par l'humidité.

- Le Sud a capté 34,50 % du chiffre d'affaires 2025, mais l'Ouest devrait se développer à un TCAC de 7,20 % jusqu'en 2031, grâce à la fabrication de blocs-batteries pour véhicules électriques et à l'activité de construction modulaire.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la rénovation résidentielle stimulant la demande de solutions d'étanchéité flexibles | +1.2% | National, avec des gains disproportionnés dans les régions Sud et Ouest | Moyen terme (2 à 4 ans) |

| Financement fédéral des infrastructures accélérant l'utilisation de produits d'étanchéité pour la maintenance des autoroutes et des ponts | +0.9% | National, concentré dans les États disposant de corridors autoroutiers interétatiques vieillissants | Court terme (≤ 2 ans) |

| Adoption croissante du joint liquide pour blocs-batteries de véhicules électriques dans les usines de fabrication américaines | +1.5% | Ouest et Sud, ancrés par les gigafactories de cellules de batteries du Michigan, du Tennessee, de la Géorgie et du Texas | Moyen terme (2 à 4 ans) |

| Croissance de la construction modulaire nécessitant des rubans et des mousses d'étanchéité pré-appliqués | +0.8% | National, avec une dynamique précoce dans le Nord-Est et le Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Expansion des établissements de santé stimulant la demande de produits d'étanchéité stériles et biocompatibles | +0.7% | National, mené par les États de la Sun Belt avec afflux de population | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la rénovation résidentielle stimulant la demande de solutions d'étanchéité flexibles

Les propriétaires contraints par les effets de verrouillage hypothécaire canalisent leurs revenus discrétionnaires vers des rénovations de cuisines, de salles de bains et d'extérieurs qui reposent sur des mastics acryliques en latex et des mastics silicone faciles à appliquer. La NAHB prévoit une hausse de 3 % des dépenses de rénovation en 2026 et de 2 % supplémentaires en 2027, tandis qu'un sondage CivicScience indique que 58 % des propriétaires prévoient un projet dans les douze prochains mois[1]Association nationale des constructeurs de maisons, "Prévisions du marché de la rénovation," nahb.org. Les acryliques à base d'eau conformes à la méthode 24 de l'Agence de protection de l'environnement dominent les travaux intérieurs car ils durcissent rapidement et permettent une repeinture rapide. Les fabricants répondent avec des produits d'étanchéité résistants aux moisissures et à faible module qui maintiennent la stabilité des couleurs et offrent un nettoyage à l'eau et au savon. Ces attributs contribuent à capter des parts de linéaire en grande surface où les affichages de prix au mètre linéaire influencent les choix des entrepreneurs et des acheteurs bricoleurs[2]Agence de protection de l'environnement, "Guide de la méthode 24," epa.gov .

Financement fédéral des infrastructures accélérant l'utilisation de produits d'étanchéité pour la maintenance des autoroutes et des ponts

La loi sur l'investissement dans les infrastructures et l'emploi (IIJA) alloue environ 350 milliards USD aux programmes routiers jusqu'à l'exercice 2026, stimulant les attributions de marchés pour la réparation des joints en béton et la mise à niveau des joints de dilatation. Même si le budget fédéral de l'exercice 2026 propose d'annuler 4 milliards USD de subventions non engagées pour les infrastructures de recharge, les départements des transports des États continuent de spécifier des produits d'étanchéité en asphalte caoutchouté appliqué à chaud, en silicone et en polysulfure conformes aux exigences de mouvement de l'ASTM. Les spécifications nationales basées sur la performance, notamment l'adhérence selon l'ASTM C794 et une capacité de mouvement de ±25 %, consolident la demande parmi les fournisseurs capables de financer des tests par des tiers et de gérer des approbations multi-États. Les formulateurs régionaux plus petits qui ne disposent pas de laboratoires accrédités font face à des barrières à l'entrée croissantes.

Adoption croissante du joint liquide pour blocs-batteries de véhicules électriques dans les usines de fabrication américaines

Les équipementiers automobiles remplacent les joints moulés par compression par des joints liquides formés en place (FIPG) distribués directement sur les brides des blocs-batteries. Cette méthode permet un débit plus élevé car les temps de durcissement sont inférieurs à trente minutes et élimine les fixations secondaires qui ajoutent du poids. La plateforme LOCTITE de Henkel et les solutions RAMPF sont en tête des installations actuelles, notamment le complexe d'assemblage de 9 millions de pieds carrés de Rivian en Géorgie, soutenu par un prêt du Département de l'énergie de 6,57 milliards USD. Bien que les éventuelles annulations de subventions NEVI introduisent une incertitude à court terme, les plans d'électrification à long terme maintiennent les pipelines d'investissement actifs. Les produits d'étanchéité dotés d'additifs de conductivité thermique et conformes à la norme UL 94 V-0 sont désormais considérés comme des composants intégraux de gestion thermique plutôt que comme des consommables de base, soutenant des prix premium.

Croissance de la construction modulaire nécessitant des rubans et des mousses d'étanchéité pré-appliqués

Les pénuries de main-d'œuvre — 82 % des entrepreneurs signalent des manques de travailleurs qualifiés — et l'inflation salariale à 4,5 % en glissement annuel renforcent l'attrait des panneaux muraux et des modules de salle de bains fabriqués en usine qui arrivent avec des rubans butyle ou des mousses de polyuréthane monocomposant pré-appliqués. La fabrication intérieure contrôlée améliore les résultats de barrière à l'air selon l'ASTM E2357 et peut réduire la main-d'œuvre de calfeutrage sur site jusqu'à 40 %. L'adoption précoce est la plus forte dans le Nord-Ouest Pacifique et le Nord-Est, mais une adoption plus large attend l'acceptation par les autorités de contrôle des codes des données de tests par des tiers et la volonté des fabricants d'offrir des garanties de durée de vie de l'enveloppe. Les cordons de colle thermofusible appliqués lors de l'assemblage des panneaux gagnent des parts de marché car ils durcissent pendant le transport et arrivent prêts à l'installation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières silicone impactant les stratégies de tarification | -0.6% | National, avec une exposition aiguë pour les formulateurs de la côte Ouest dépendant des importations de monomères asiatiques | Court terme (≤ 2 ans) |

| Réglementations COV plus strictes limitant l'utilisation de produits d'étanchéité à base de solvant | -0.9% | Californie et États du Nord-Est avec des règles alignées sur le CARB ; répercussions sur les portefeuilles de produits nationaux | Moyen terme (2 à 4 ans) |

| Technologies adhésives biosourcées émergentes cannibalisant les volumes traditionnels de produits d'étanchéité | -0.4% | National, concentré dans les segments précurseurs (construction verte, marchés publics institutionnels) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières silicone impactant les stratégies de tarification

Les prix des matières premières diméthyldichlorosilane et polydiméthylsiloxane fluctuent avec les coûts de l'énergie et du métal silicium dans les centres du Xinjiang et de la Mongolie intérieure en Chine. Le Bureau des statistiques du travail a noté une hausse de 25 % des prix des profilés en aluminium jusqu'en novembre 2025, un indicateur de l'inflation plus large des métaux qui se répercute sur les frais d'emballage et de production. Les formulateurs sans intégration verticale ni contrats d'approvisionnement à long terme font face à une compression des marges brutes et doivent répercuter les coûts sur les distributeurs. Les réponses concurrentielles comprennent le double approvisionnement, les investissements dans des monomères captifs et les changements de portefeuille vers des silicones à durcissement acétoxy premium pour les façades en verre et en métal, où une valeur unitaire plus élevée peut absorber la volatilité des matières premières.

Réglementations COV plus strictes limitant l'utilisation de produits d'étanchéité à base de solvant

La règle 1168 du District de gestion de la qualité de l'air de la côte Sud plafonne la teneur en COV des produits d'étanchéité architecturaux à 250 g/L pour les substrats non poreux et à 20 g/L pour les substrats poreux, éliminant effectivement de nombreux produits à base de solvant en polyuréthane et en néoprène en Californie du Sud. L'alignement du Conseil des ressources atmosphériques de Californie (CARB) et l'harmonisation de la Commission de transport de l'ozone dans le Nord-Est étendent la limitation à l'échelle nationale car les formulateurs rationalisent les références pour l'efficacité logistique. Les fournisseurs de taille intermédiaire incapables de financer la reformulation ou la modernisation des lignes de production font face à une érosion de leurs parts de marché au profit des multinationales dont les portefeuilles européens sont déjà conformes à la directive européenne sur les peintures. Les délais de conformité répartissent les coûts de recherche et développement sur plusieurs années, mais les dépréciations de stocks et les nouvelles exigences d'emballage compriment le fonds de roulement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les hybrides progressent à mesure que les durcissements sans isocyanates attirent les équipementiers

Les silicones détenaient 38,50 % du chiffre d'affaires 2025, ancrant la part du marché des produits d'étanchéité aux États-Unis dans les applications exigeant une stabilité aux UV et des températures allant de -60 °C à +200 °C. Les hybrides et les PSM devraient afficher un TCAC de 7,76 % jusqu'en 2031, à mesure que les prescripteurs automobiles et de vitrage de façade privilégient l'adhérence sans apprêt et les profils de travail sans isocyanates. Les polyuréthanes conservent des niches dans les joints routiers et les sols industriels, tandis que les acryliques à base d'eau dominent la rénovation intérieure car ils sont peignables et se nettoient à l'eau.

Les offres hybrides et PSM bénéficient de l'examen réglementaire des plastifiants phtalates, stimulant la dynamique de reformulation. L'usine PPG de 380 millions USD à Shelby, en Caroline du Nord, prévue pour le premier semestre 2027, soutient les programmes spéciaux de polysulfure et d'époxy pour les aéronefs composites, confirmant une demande continue même si les volumes de base migrent vers les PSM. L'acquisition par Henkel d'ATP Adhesive Systems pour 270 millions EUR renforce son catalogue de technologies hybrides pour les boîtiers de batteries de véhicules électriques, faisant progresser la taille du marché des produits d'étanchéité aux États-Unis dans les utilisations finales liées au transport.

Par technologie : les systèmes réactifs progressent fortement grâce à la demande aérospatiale et des véhicules électriques

Les systèmes à base d'eau représentaient 37,60 % de la demande 2025, portés par les mandats de conformité aux COV à l'échelle nationale. Les formulations réactives, notamment les technologies à durcissement par l'humidité, bicomposantes et par UV, devraient se développer de 7,35 % par an jusqu'en 2031, à mesure que les équipementiers aérospatiaux adoptent des polysulfures résistants aux carburants et que les assembleurs de véhicules électriques intègrent des cordons de silicone bicomposants pour l'étanchéité des blocs-batteries.

Les formulations thermofusibles, autrefois cantonnées à l'emballage, migrent vers les panneaux préfabriqués où les lignes d'usine appliquent des cordons qui durcissent en cours de route, réduisant la main-d'œuvre sur site. Les volumes à base de solvant font face à un déclin structurel sous la règle 1168 et les réglementations CARB, obligeant les formulateurs à concentrer la recherche et le développement sur des alternatives réactives ou à base d'eau. La transition améliore les prix de vente moyens et élève le mix de valeur sur l'ensemble du marché des produits d'étanchéité aux États-Unis.

Par secteur d'utilisation finale : la santé surpasse les autres secteurs à mesure que les constructions stériles s'accélèrent

Le bâtiment et la construction ont conservé 47,20 % du volume 2025 ; cependant, les projets de santé enregistreront un TCAC de 7,41 % jusqu'en 2031, alimentés par 38,8 milliards USD de dépenses d'investissement prévues en 2030. Des projets tels que l'expansion du campus de Geisinger pour 900 millions USD spécifient des silicones antimicrobiens et des acryliques à faible teneur en COV conformes à l'ASTM C920 et aux crédits LEED IEQ.

La demande automobile se bifurque ; tandis que les applications traditionnelles de joints de carrosserie à moteur à combustion interne déclinent, les joints liquides à plus haute valeur pour les blocs-batteries de véhicules électriques compensent la perte de tonnage, maintenant la taille du marché des produits d'étanchéité aux États-Unis pour les segments de transport. L'aérospatiale reste un secteur de niche mais à forte marge, comme en témoigne l'investissement de PPG dans une installation dédiée aux polysulfures ciblant les assemblages de fuselages composites certifiés FAA.

Analyse géographique

Le Sud a capté 34,50 % du chiffre d'affaires 2025, ancré par 293,7 milliards USD de démarrages non résidentiels et un permis de construire de maisons individuelles robuste qui continue de fortifier le marché des produits d'étanchéité aux États-Unis. Une forte migration, des politiques fiscales favorables et des expansions autoroutières continues dans le cadre de l'IIJA soutiennent la consommation d'acrylique en latex pour le bardage extérieur et les réparations de joints. La construction d'établissements de santé, illustrée par l'investissement de 104 millions USD de Methodist Stone Oak, amplifie la demande de silicone de qualité stérile dans les blocs opératoires.

L'Ouest bénéficie de la plus forte expansion régionale à un TCAC de 7,20 % jusqu'en 2031, portée par des clusters de fabrication de blocs-batteries et des ateliers de fabrication de panneaux modulaires qui spécifient des joints à faible teneur en COV ou pré-appliqués. Les règles strictes sur les COV en vertu de la règle 1168 du SCAQMD obligent les fournisseurs à innover des offres à base d'eau et réactives, créant une position de leadership technologique qui se répercute à l'échelle nationale. Les pénuries de main-d'œuvre — 82 % des constructeurs signalent des manques de travailleurs qualifiés — accélèrent l'adoption modulaire, se traduisant par des volumes plus élevés de produits d'étanchéité thermofusibles pour les panneaux préfabriqués.

Les marchés du Nord-Est et du Midwest représentent ensemble un peu plus de 30 % du chiffre d'affaires 2025. Une croissance démographique plus lente et un parc immobilier vieillissant orientent les dépenses vers la rénovation, où les produits hybrides et silicone premium aux profils d'adhérence supérieurs gagnent du terrain. L'alignement de la Commission de transport de l'ozone sur les plafonds de COV californiens accélère la migration vers les formulations à base d'eau, simplifiant la distribution nationale et renforçant la cohérence sur l'ensemble du marché des produits d'étanchéité aux États-Unis.

Paysage concurrentiel

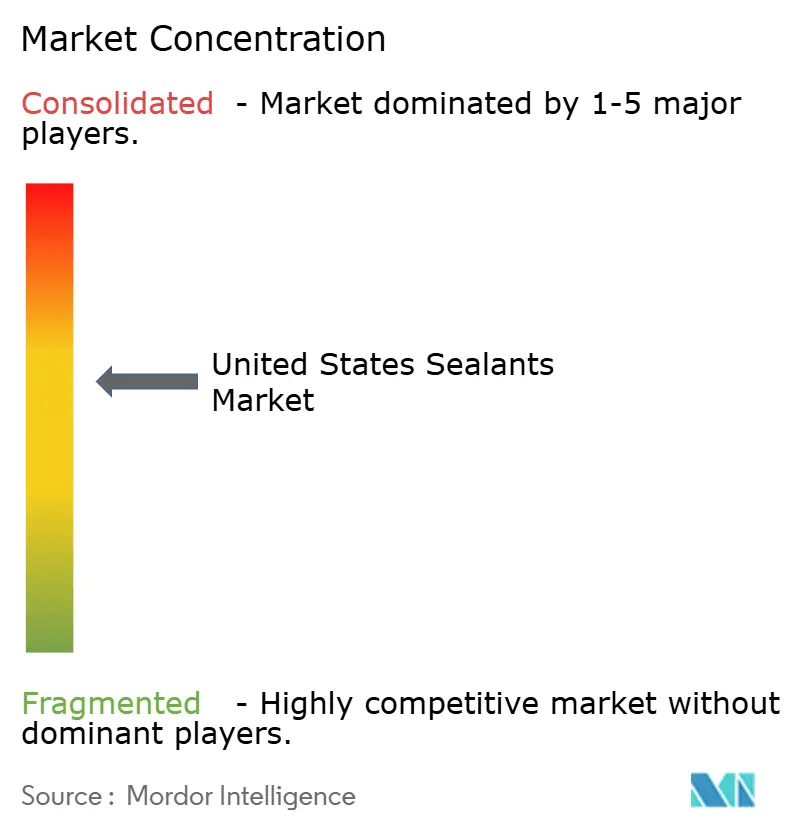

Le marché des produits d'étanchéité aux États-Unis est modérément consolidé. L'intensité concurrentielle s'articule autour de trois thèmes : sécuriser des matières premières à faible empreinte carbone, développer la capacité nationale et fusionner pour gagner en profondeur de distribution. Le rachat d'ATP Adhesive Systems par Henkel pour 270 millions EUR renforce son portefeuille hybride sans isocyanates pour les lignes de véhicules électriques. Sika a finalisé son accord Akkim pour 220 millions CHF et a dévoilé des plans pour une nouvelle usine aux États-Unis afin de répondre à la demande de relocalisation, soulignant son ambition de capter des parts de marché supplémentaires.

L'installation PPG de 380 millions USD à Shelby, en Caroline du Nord, cible des produits aérospatiaux en polysulfure à haute valeur ajoutée et différencie l'entreprise grâce à des formulations résistantes aux carburants qualifiées FAA. Les polyols à bilan massique biomasse de BASF offrent une réduction de l'empreinte carbone de 18 à 20 % et s'alignent sur les tableaux de bord ESG des clients, illustrant comment la stratégie d'approvisionnement en amont influence désormais la préférence de marque de produits d'étanchéité en aval.

Les perturbateurs émergents exploitent des formulations réversibles et des intrants biosourcés pour satisfaire les crédits LEED v5 ou Living Building Challenge. Les start-ups axées sur les réseaux à liaisons covalentes dynamiques promeuvent des joints démontables attrayants pour les acheteurs institutionnels liés par des objectifs d'économie circulaire. Les formulateurs régionaux sans actifs de monomères captifs font face à une pression sur les marges due aux pics de matières premières, accélérant la consolidation et pouvant potentiellement augmenter la part du marché des produits d'étanchéité aux États-Unis des multinationales dans les années à venir.

Leaders du secteur des produits d'étanchéité aux États-Unis

Henkel AG & Co. KGaA

3M

Dow

Sika AG

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Henkel a acquis ATP Adhesive Systems pour environ 270 millions EUR (290 millions USD), élargissant son portefeuille de joints pour l'assemblage de véhicules électriques en Amérique du Nord.

- Janvier 2025 : PPG Industries a posé la première pierre d'une usine de produits d'étanchéité aérospatiaux de 380 millions USD et 198 000 pieds carrés à Shelby, en Caroline du Nord, visant une mise en service au premier semestre 2027 et plus de 110 nouveaux emplois.

Périmètre du rapport sur le marché des produits d'étanchéité aux États-Unis

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle dans les bâtiments, les fenêtres, les composants automobiles et les appareils électroménagers.

Le marché des produits d'étanchéité aux États-Unis est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en époxy, polyuréthane, silicone, polysulfure, hybride et PSM, et autres résines. Par technologie, le marché est segmenté en à base de solvant, à base d'eau, thermofusible, et réactif et autres. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les quatre grandes régions du pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Polysulfure |

| Hybride et PSM |

| Autres résines |

| À base de solvant |

| À base d'eau |

| Thermofusible |

| Réactif et autres |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Polysulfure | |

| Hybride et PSM | |

| Autres résines | |

| Par technologie | À base de solvant |

| À base d'eau | |

| Thermofusible | |

| Réactif et autres | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies de produits d'étanchéité monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils prennent en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement