Taille et part du marché des adhésifs en spray

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en spray par Mordor Intelligence

La taille du marché des adhésifs en spray était évaluée à 3,30 milliards USD en 2025 et devrait croître de 3,46 milliards USD en 2026 pour atteindre 4,37 milliards USD d'ici 2031, à un CAGR de 4,81 % durant la période de prévision (2026-2031). La demande reste ferme malgré le durcissement des réglementations sur les COV, car les producteurs continuent d'affiner les formulations à base d'eau et thermofusibles qui égalent la résistance de collage des produits solvantés traditionnels. La croissance se concentre en Asie-Pacifique, où les grands programmes d'infrastructure, l'expansion des pôles d'exportation de mobilier et une chaîne d'approvisionnement automobile profonde nécessitent des solutions de collage à prise rapide et à fort volume. L'élan provient également de la logistique mondiale du commerce électronique, qui pousse les centres de traitement des commandes à spécifier des variantes en aérosol et thermofusibles qui réduisent le temps de conditionnement. La pression concurrentielle reste modérée, mais les acheteurs sensibles aux prix disposent désormais de nouveaux choix auprès de fournisseurs régionaux qui reproduisent des formulations haut de gamme à moindre coût, tandis que les leaders multinationaux se différencient par des améliorations de performance durables. Des facteurs structurels tels que l'allègement des véhicules, la construction préfabriquée et l'emballage alimentaire hygiénique maintiennent une large diversité d'utilisations finales, protégeant le marché des adhésifs en spray de la volatilité dans tout secteur unique.

Principaux enseignements du rapport

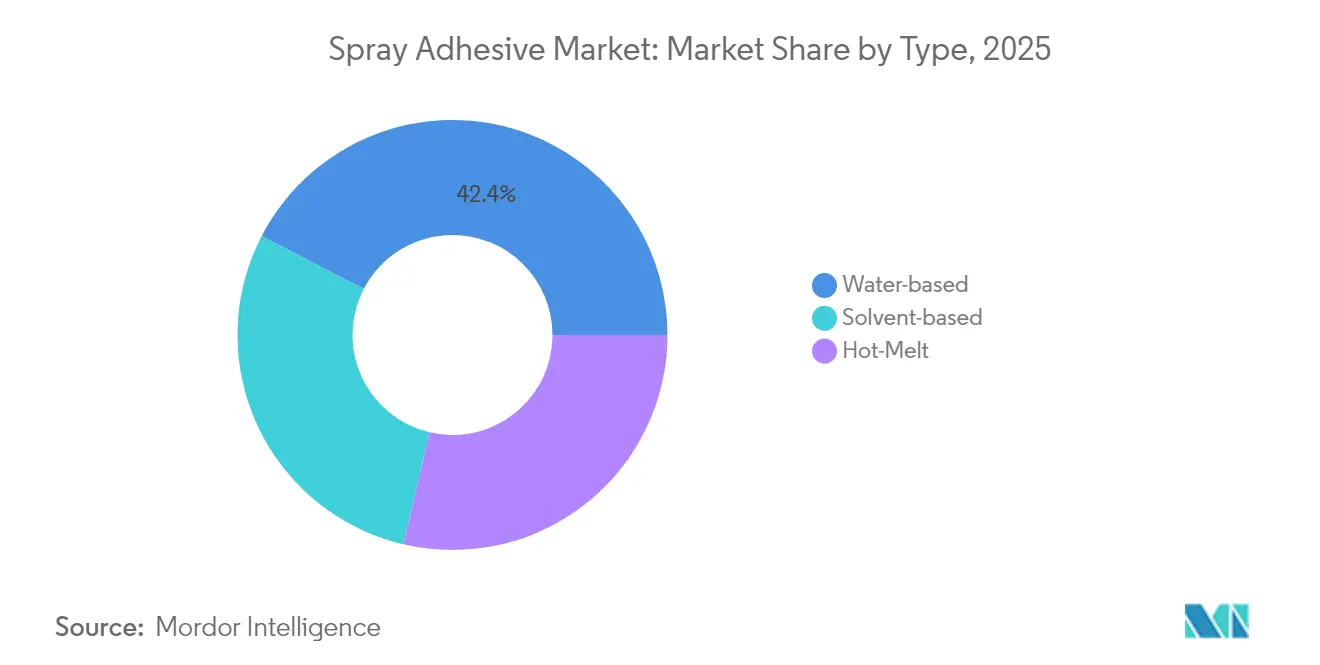

- Par type, les produits à base d'eau ont dominé avec 42,38 % de la part de marché des adhésifs en spray en 2025, tandis que les grades thermofusibles devraient se développer à un CAGR de 4,95 % jusqu'en 2031.

- Par type de résine, le caoutchouc synthétique a détenu 36,35 % de la part de revenus en 2025 ; le polyuréthane devrait connaître la croissance la plus rapide avec un CAGR de 5,61 %.

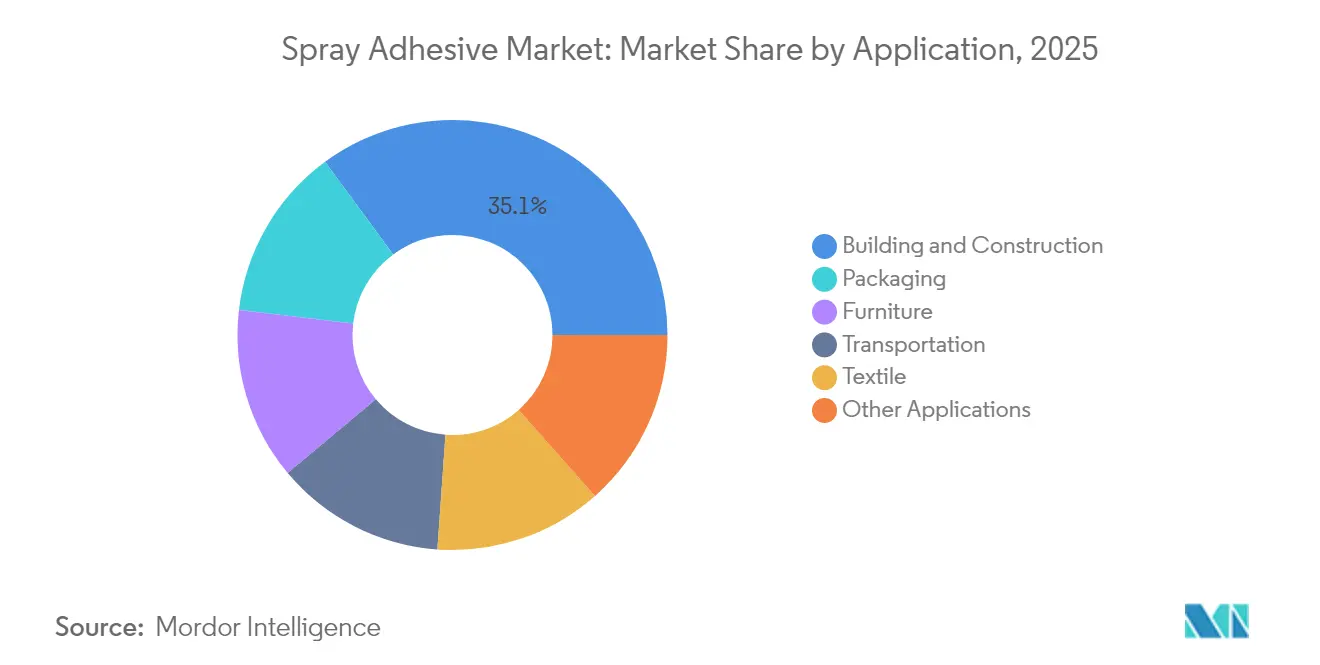

- Par application, le bâtiment et la construction ont capté 35,10 % de la taille du marché des adhésifs en spray en 2025 ; le mobilier devrait progresser à un CAGR de 5,06 % jusqu'en 2031.

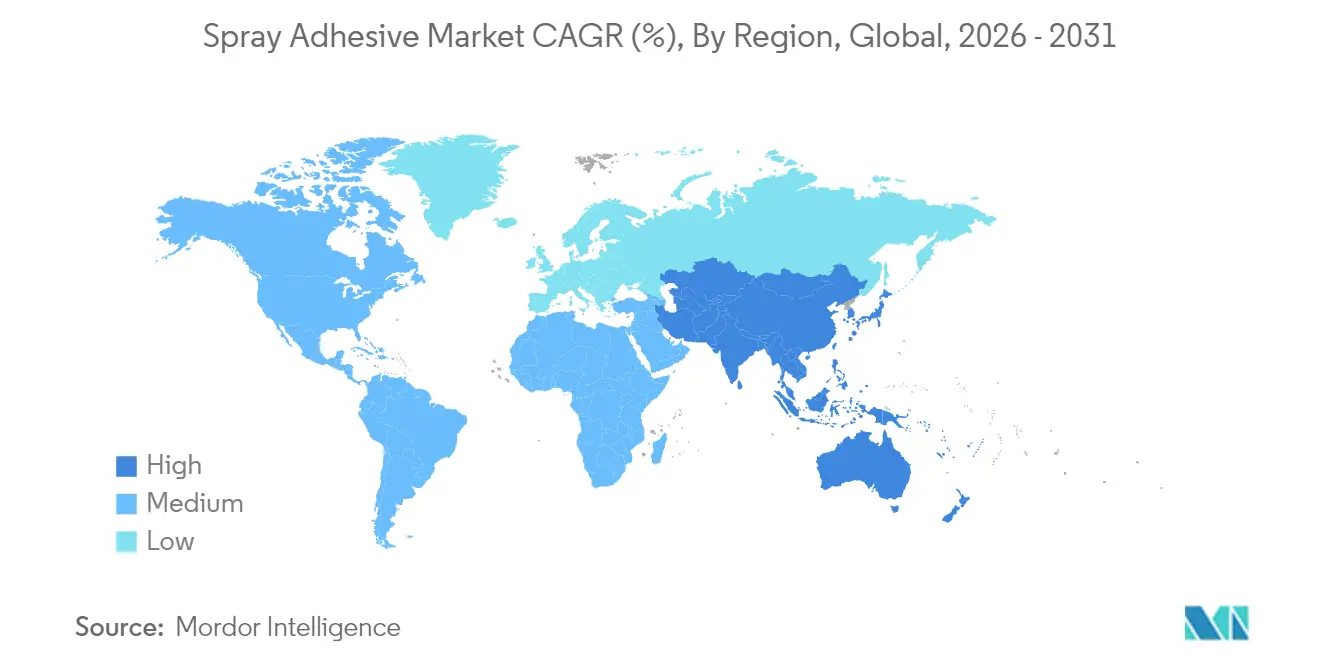

- Par région, l'Asie-Pacifique a représenté 46,30 % des revenus de 2025 et devrait afficher un CAGR de 5,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs en spray

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la construction dans les économies émergentes | +1.20% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Transition vers des formulations à base d'eau et à faible teneur en COV | +0.90% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'automobile | +0.70% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Demande d'emballages alimentaires hygiéniques | +0.60% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des centres de traitement des commandes du commerce électronique | +0.50% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la construction dans les économies émergentes

La forte hausse des investissements publics et privés dans les infrastructures en Chine, en Inde, en Indonésie et dans les États du Golfe stimule une croissance soutenue des volumes pour les produits chimiques de construction, y compris les adhésifs en spray. Les panneaux muraux préfabriqués, les panneaux acoustiques et les revêtements isolants reposent tous sur un collage haute performance pour résister aux variations de température et aux charges sismiques. Plusieurs programmes de logements municipaux spécifient des adhésifs à faible teneur en COV pour satisfaire aux codes de construction verte, orientant les entrepreneurs vers des systèmes de spray à base d'eau. Les constructeurs modulaires privilégient les équipements à cartouche portables qui réduisent les projections excessives et le temps de main-d'œuvre, augmentant le débit sur les grands projets. À mesure que l'urbanisation s'accélère, les entreprises locales adoptent des lignes de spray thermofusibles qui durcissent instantanément, permettant l'assemblage rapide de cuisines et de garnitures intérieures dans les immeubles de grande hauteur. Ces forces combinées maintiennent le marché des adhésifs en spray étroitement lié à l'activité de construction, en particulier dans les mégapoles à croissance rapide de l'Asie-Pacifique.

Transition vers des adhésifs à base d'eau et à faible teneur en COV

Les régulateurs de trois continents ont instauré des plafonds d'émissions plus bas, incitant les formulateurs d'adhésifs à lancer des systèmes en phase aqueuse présentant une adhérence et une résistance thermique comparables aux grades solvantés. La Commission environnementale du Texas a modifié des règles qui élimineront 3,12 tonnes par jour de COV autour de Houston, tandis que le Département du contrôle des substances toxiques de Californie a inscrit les adhésifs en spray dans son plan de travail sur les produits prioritaires 2024-2026[1]Commission environnementale du Texas, « Projet de règle n° 2024-024-115-AI », tceq.texas.gov. Le PRIMAL CA 750 de Dow et le Fastbond 1049 de 3M démontrent que les polymères à base d'eau peuvent atteindre les objectifs de débit industriel sans coûteuses mises à niveau de ventilation. Les grands acheteurs, notamment les exportateurs de mobilier expédiant vers l'UE, intègrent désormais des exigences de faible teneur en COV dans leurs contrats d'achat, accélérant la pénétration des formulations en phase aqueuse. Comme les fours de séchage consomment moins d'énergie avec ces formulations, les utilisateurs réalisent des économies directes sur les dépenses d'énergie et les émissions de portée 2.

Utilisation croissante par l'industrie automobile

Les constructeurs automobiles dépendent des adhésifs en spray pour remplacer les rivets et les soudures lors de l'assemblage de composites légers, d'aluminium et de garnitures intérieures biosourcées. H.B. Fuller documente que le collage structurel peut supprimer jusqu'à 10 kg d'attaches métalliques par véhicule, contribuant aux gains d'économie de carburant et d'autonomie[2]H.B. Fuller, « Choisir les bons adhésifs et mastics pour les applications automobiles », hbfuller.com. Les batteries de véhicules électriques utilisent des adhésifs en spray ignifuges qui forment des barrières thermiques tout en ajoutant une masse minimale. La gamme CoolX de Henkel colle les revêtements de toit à des températures de four plus basses, réduisant l'énergie de la chaîne de montage jusqu'à 20 %. Les fournisseurs de sièges automobiles spécifient également des sprays à base d'eau à prise rapide pour réduire le temps de cycle dans les opérations de moussage. Avec une production mondiale de véhicules électriques qui devrait continuer à croître, la demande récurrente provenant des boîtiers de batteries, des rubans de faisceaux de câbles et de l'isolation acoustique soutient les volumes à long terme sur le marché des adhésifs en spray.

Demande croissante d'emballages alimentaires hygiéniques

Les marques alimentaires se tournent vers des films mono-matériaux et recyclables qui nécessitent néanmoins une intégrité de scellage robuste pour la protection de la durée de conservation. Les adhésifs en spray à base d'eau bénéficiant des autorisations de contact alimentaire de la FDA et de l'UE collent désormais les plateaux en papier, les stratifiés de sachets et les couvercles en fibres, éliminant les résidus de solvants susceptibles de migrer. Dow, Saint-Gobain et des transformateurs spécialisés collaborent sur des adhésifs permettant le recyclage en usine des déchets de rognures. Les dispersions polymères biosourcées séduisent les marques biologiques haut de gamme qui recherchent des certifications de neutralité carbone. Les modernisations d'équipements restent limitées car de nombreuses lignes de spray ne nécessitent que des changements de buses lors du passage à la chimie en phase aqueuse, accélérant l'adoption. La surveillance réglementaire croissante des substances per- et polyfluoroalkylées (PFAS) dans les emballages alimentaires renforce la proposition de valeur des nouvelles formulations d'adhésifs en spray qui excluent les additifs fluorés.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux émissions de COV | –0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coûts de production élevés des formulations avancées | –0.6% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Concurrence des méthodes de collage alternatives | –0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux émissions de COV

Les agences de qualité de l'air ont resserré les plafonds par catégorie de produits, imposant des obligations de conformité immédiates aux marques qui s'appuient encore sur des vecteurs à solvants puissants. Le California Air Resources Board a abaissé les limites sur les formulations en spray en toile et à usage spécial. Le projet de règle du New Jersey vise à réduire de plus de moitié les COV autorisés dans les adhésifs de construction. Chaque nouvelle limite déclenche un réétiquetage, une requalification et parfois des mises à niveau de chariots élévateurs pour les zones à atmosphère explosive. Les producteurs mondiaux doivent jongler avec de multiples seuils juridictionnels, fragmentant les séries de volumes et réduisant les économies d'échelle. Les entreprises incapables de financer une reformulation rapide risquent de perdre des parts de linéaire, freinant temporairement la croissance sur le marché des adhésifs en spray.

Concurrence des produits alternatifs

Les films autoadhésifs appliqués mécaniquement et les systèmes avancés de soudage par ultrasons rivalisent désormais avec les adhésifs en spray dans les mêmes rôles pour le chant de mobilier et la sellerie automobile. Ces substituts offrent des atouts sans solvant mais nécessitent souvent des équipements d'investissement coûteux. À mesure que davantage de fabricants évaluent le coût total de possession par rapport à la flexibilité opérationnelle, la concurrence s'intensifie. Néanmoins, l'application en spray conserve un avantage en termes de polyvalence et de simplicité de modernisation, préservant sa pertinence mais limitant une expansion effrénée du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les produits à base d'eau mènent la transition environnementale

Les grades à base d'eau ont détenu la plus grande part de 42,38 % des revenus de 2025, confirmant l'engagement de l'industrie envers les formulations à faibles émissions. Le segment bénéficie du soutien réglementaire et des améliorations de la conception des polymères qui confèrent aux dispersions aqueuses une résistance thermique supérieure à 120 °C, élargissant leur fenêtre d'application. Les transformateurs d'Asie-Pacifique ont adopté des systèmes de spray en cartouche qui minimisent les temps d'arrêt pour le nettoyage, favorisant la pénétration sur les lignes de laminage de contreplaqué. Parallèlement, la catégorie thermofusible affiche le CAGR le plus rapide de 4,95 %, portée par les lignes de mobilier automatisées qui valorisent la résistance à la manipulation instantanée et l'absence de fours de séchage. Les produits solvantés occupent encore des niches telles que la réparation de composites aérospatiaux, mais leur taille sur le marché des adhésifs en spray est appelée à se réduire à mesure que les prélèvements environnementaux augmentent.

Un second coup de pouce à l'adoption des produits à base d'eau provient des développements d'équipements portables qui prolongent la durée de vie en pot et réduisent les projections excessives. Worthington Enterprises a collaboré avec 3M pour livrer des cartouches pressurisées légères qui maintiennent des motifs de spray uniformes pour toute la charge, portant l'efficacité de transfert en usine à 80 %. Ces améliorations aident la catégorie à défendre sa part de marché des adhésifs en spray face aux utilisateurs de solvants bien établis, positionnant les lignes à base d'eau pour un leadership durable jusqu'en 2030.

Par type de résine : le caoutchouc synthétique maintient sa domination

Les formulations à base de caoutchouc synthétique ont sécurisé 36,35 % des revenus de 2025 et restent populaires pour leur équilibre entre adhérence, flexibilité et maîtrise des coûts. Leur résilience sur des plages de fonctionnement de –20 °C à 80 °C est essentielle pour les enveloppes d'isolation CVC et la toiture commerciale. Les développeurs continuent de mélanger des copolymères à blocs styréniques avec des plastifiants biosourcés, réduisant la teneur en carbone sans sacrifier la résistance au pelage. Durant 2026-2031, les grades polyuréthane connaîtront la croissance la plus rapide avec un CAGR de 5,61 %, privilégiés dans l'automatisation exigeante, les intérieurs aérospatiaux et les laminations de panneaux nécessitant une résistance élevée à l'état frais. Huntsman a enregistré 3,9 milliards USD de ventes de polyuréthane en 2024, reflétant un appétit continu pour ces formulations.

Les variantes époxy occupent une niche plus petite mais vitale pour le collage des métaux dans le matériel roulant ferroviaire et les joints de pied d'éoliennes, où la résistance chimique prime sur la vitesse de durcissement. L'acétate de vinyle-éthylène progresse dans l'assemblage de mobilier pour bébés et de jouets car les émulsions VAE génèrent une odeur négligeable. Des systèmes hybrides qui intègrent des blocs silicone ou acrylique dans des squelettes polyuréthane émergent, permettant aux formulateurs d'adapter la résistance thermique tout en maintenant un comportement d'atomisation adapté aux pistolets à spray. Cette boîte à outils de résines diversifiée alimente l'innovation, soutenant une concurrence saine au sein du marché des adhésifs en spray.

Par application : le bâtiment et la construction stimulent la croissance des volumes

Le bâtiment et la construction ont absorbé 35,10 % des expéditions mondiales en 2025, validant le rôle de la technologie de spray dans la logistique moderne des chantiers. Les panneaux d'isolation préfabriqués, les cloisons sèches et les bardages composites arrivent sur site collés avec des adhésifs pulvérisés en usine qui réduisent le temps d'installation. Les nouveaux codes de construction verte encouragent les formules à faible teneur en COV, élargissant l'adoption des produits à base d'eau dans les éléments de façade. La taille du marché des adhésifs en spray pour le mobilier progresse à un CAGR de 5,06 % à mesure que les logiciels de personnalisation de masse favorisent des séries de production courtes qui s'appuient sur des postes de spray adhésif à changement rapide. Les lignes d'emballage exigent des buses propres et un temps de prise rapide, des attributs disponibles dans les récents produits aérosols thermofusibles.

Le transport continue d'absorber des formulations avancées qui collent les tapis acoustiques, les revêtements de toit et les espaceurs de cellules de batteries. Les fabricants de sièges aérospatiaux spécifient des sprays à base d'eau ignifuges qui satisfont aux tests de combustion verticale FAR 25.853, soulignant la confiance du secteur dans les formulations modernes. Les filatures textiles utilisent des sprays repositionnables pour stabiliser les tissus lors de la coupe, réduisant les déchets de 15 %. Les fabricants d'électronique et de dispositifs médicaux testent des systèmes à faible brouillard et sans antimoine pour les assemblages sensibles, représentant des niches futures susceptibles de générer des marges premium au sein du marché des adhésifs en spray.

Analyse géographique

L'Asie-Pacifique domine avec 46,30 % des revenus en 2025 et affiche les perspectives de CAGR les plus rapides à 5,64 %. Les mesures de relance de la Chine pour le logement abordable et les projets de corridors routiers de l'Inde assurent une demande constante pour les sprays de laminage de panneaux et les adhésifs pour carrelage. Les transformateurs locaux augmentent leur capacité pour satisfaire les commandes d'exportation de mobilier vers les États-Unis et l'Union européenne, intégrant des indicateurs de faible teneur en COV conformes aux réglementations des pays de destination. Les assembleurs d'électronique japonais défendent les sprays à base d'eau à haute teneur en solides qui réduisent le risque de condensation sur les circuits imprimés, incitant les formulateurs locaux à développer des formulations pour les partenaires sous-traitants. Le secteur vertical des batteries en Corée du Sud intègre des lignes de spray polyuréthane pour assurer l'isolation aux vibrations dans les batteries de véhicules électriques à haute densité.

L'Amérique du Nord s'appuie sur une forte rénovation résidentielle, la réfection commerciale des toitures et une production automobile nationale en reprise. Le Département de la qualité environnementale de l'Utah estime une réduction potentielle annuelle de 4 000 tonnes de COV une fois sa règle sur les produits de consommation entrée en vigueur. Cela fixe une échéance de conformité qui oriente déjà les préférences d'achat vers les cartouches à base d'eau. Les usines de sellerie mexicaines orientées à l'exportation investissent dans des cabines de spray thermofusible automatisées qui augmentent le débit pour les sièges de cinéma et le mobilier d'hôtellerie destinés aux États-Unis. Les usines canadiennes de maisons préfabriquées spécifient des sprays ignifuges qui satisfont aux codes provinciaux stricts, soutenant la diversification régionale au sein du marché des adhésifs en spray.

L'Europe présente un profil mature mais axé sur l'innovation. Les constructeurs automobiles premium allemands exigent des adhésifs de cockpit sans odeur, orientant les fournisseurs vers des dispersions polyuréthane sans monomère sur mesure. La campagne britannique de rénovation thermique déploie des panneaux de mousse isolante à faibles émissions fixés avec des sprays à base d'eau de qualité construction. Les ventes mondiales de Sika à 11,8 milliards CHF, avec une croissance de 7,3 % dans les produits chimiques de construction EMEA, témoignent de la résilience de la demande en adhésifs. Les pôles de mobilier italiens et polonais automatisent les lignes de spray pour répondre aux attentes de délais plus courts des détaillants en ligne. Les politiques du Pacte vert européen accélèrent le remplacement des solvants, garantissant que l'Europe reste un marché de référence pour la durabilité sur le marché des adhésifs en spray.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs pulvérisables commence par les matières premières amont issues de flux pétrochimiques et biosourcés, transformées en résines et polymères (par exemple polyuréthane, époxy et VAE), ainsi que par des solvants ou porteurs aqueux et des additifs de performance tels que les agents tackifiants et les modificateurs de rhéologie. Dans l'ensemble des adhésifs, les matières premières constituent un facteur de coût majeur, et la volatilité des prix des composants de base comme l'éthylène et le propylène se répercute rapidement sur la tarification des adhésifs pulvérisables formulés et sur la gestion des marges.

En aval intermédiaire, les formulateurs mélangent et qualifient des systèmes pulvérisables (à base d'eau, thermofusibles et à base de solvants) et les conditionnent en aérosols, cylindres pressurisés ou formats en vrac destinés aux équipements de pulvérisation automatisés. Les canaux aval comprennent la fourniture directe aux équipementiers, les distributeurs et les détaillants de matériaux de construction, le service technique et la compatibilité avec les buses et pistolets pulvérisateurs constituant des facteurs de différenciation. Les achats axés sur la durabilité et le reporting scope 3 façonnent également les spécifications, déplaçant la valeur vers les fournisseurs capables de justifier la performance tout en respectant les exigences de faibles émissions de COV.

Paysage concurrentiel

Le marché est modérément fragmenté. Les principaux acteurs investissent massivement dans la recherche et le développement de polymères, développent des usines pilotes pour les matières premières biosourcées et emploient des contrôles de processus numériques qui réduisent la consommation d'énergie. Henkel rapporte que les lignes à base d'eau sont capables de réduire les émissions de CO₂ de production de 30 % par rapport aux systèmes traditionnels. Le PRIMAL CA 750 de Dow, primé par le prix Edison, illustre comment la parité de performance et les allégations sans allergènes remportent des commandes dans la sellerie et le collage de mousse. Ces entreprises concèdent également sous licence la technologie de cartouche de spray aux fabricants d'équipements d'application, préservant la compatibilité en aval.

Leaders de l'industrie des adhésifs en spray

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une opportunité spécifique là où la performance à faibles émissions rejoint la circularité, les propriétaires de marques et les transformateurs recherchant des adhésifs pulvérisables qui soutiennent des structures d'emballage recyclables et réduisent la manipulation de solvants sans ralentir les cadences de ligne. Le Loctite Liofol CS 7106 RE de Henkel est un exemple de solution orientée emballage, en cohérence avec la transition du marché vers les systèmes pulvérisables à base d'eau et thermofusibles qui réduisent les cycles de conditionnement et d'assemblage dans l'emballage et l'ameublement.

Du côté de l'offre, les mouvements de capacité et de portefeuille dans les écosystèmes adjacents d'adhésifs et de matières premières créent des marges de manœuvre pour localiser l'approvisionnement et élargir les applications finales. L'acquisition d'Akkim par Sika étend la portée de la fabrication d'adhésifs et de mastics, avec des sites de production en Turquie et en Roumanie, et l'investissement de 30 millions d'USD de Sonoco augmente la capacité de production d'adhésifs et de mastics sur trois sites. Le passage à l'échelle industrielle d'un adhésif 100 % biosourcé et sans formaldéhyde par BindEthics témoigne également de la demande pour des options pulvérisables premium dans les panneaux, l'isolation et les aménagements intérieurs, où prise rapide, faible odeur et documentation de conformité sont intégrées dans les décisions d'achat.

Développements récents du secteur

- Juin 2026 : 3M a lancé Ask 3M, un outil alimenté par l'IA conçu pour accélérer l'accès des clients à l'expertise technique, couvrant initialement les adhésifs et rubans industriels. En réduisant les frictions dans la sélection des produits et le dépannage, il renforce la différenciation par le service dans les applications où le motif de pulvérisation correct, le temps ouvert et la préparation du substrat affectent significativement la qualité du collage.

- Mars 2025 : Un adhésif pour toiture utilisant la technologie du gaz atmosphérique élimine les propulseurs à fort potentiel de réchauffement climatique dans les systèmes en cylindre, un développement associé à H.B. Fuller. Cette évolution soutient l'adoption par les entrepreneurs de formats d'application à plus faibles émissions tout en maintenant la productivité sur chantier, renforçant la transition vers l'abandon des approches de propulseurs historiques dans les adhésifs pulvérisés et distribués.

- Décembre 2024 : Arkema a finalisé l'acquisition de l'activité d'adhésifs de laminage pour emballages flexibles de Dow, élargissant son portefeuille d'adhésifs et son positionnement dans les chaînes d'approvisionnement des transformateurs d'emballages. Les capacités ajoutées renforcent l'envergure d'Arkema dans les adhésifs d'emballage, où les solutions à faibles COV et alignées sur la recyclabilité sont de plus en plus spécifiées, créant une pression concurrentielle sur les fournisseurs d'adhésifs pulvérisables et laminés en place au service des propriétaires de marques et des transformateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des adhésifs pulvérisables couvre les adhésifs formulés pour être appliqués sous forme de pulvérisation atomisée et vendus en bombes aérosol, cylindres pressurisés ou en vrac utilisés avec des pistolets pulvérisateurs. Le chiffre d'affaires est comptabilisé au point de vente du produit pour le collage de substrats courants dans les différentes utilisations finales.

Exclusions de périmètre : nous excluons les colles de contact non pulvérisables ainsi que les colles appliquées au rouleau ou au pinceau qui ne peuvent pas être délivrées par un système de pulvérisation.

Aperçu de la segmentation

- Par type

- À base de solvant

- À base d'eau

- Thermofusible

- Par type de résine

- Époxy

- Polyuréthane

- Caoutchouc synthétique

- Acétate de vinyle-éthylène

- Par application

- Bâtiment et construction

- Emballage

- Mobilier

- Transport

- Textile

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir le premier ensemble d'hypothèses de demande et de tarification. Nous avons examiné des sources publiques telles que les statistiques commerciales de l'USITC, UN Comtrade, les données de fabrication du recensement américain, Eurostat, ainsi que les publications gouvernementales sur la sécurité chimique et la réglementation, qui permettent de suivre la production, les flux commerciaux et l'activité du secteur. Nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la couverture médiatique réputée pour comprendre la dynamique des utilisations finales et le positionnement des produits.

Quelques abonnements payants ont été utilisés uniquement lorsqu'ils apportaient une structuration, comme les données financières et actualités d'entreprises standardisées, le suivi des expéditions import-export au niveau détaillé, et les bases de données de brevets pour les technologies d'adhésifs pulvérisables. Ces intrants ont été organisés en une série chronologique cohérente afin que les évolutions d'une année à l'autre puissent être expliquées, et non simplement enregistrées. Les sources documentaires mentionnées ci-dessus sont illustratives, et nous avons vérifié des documents publics supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement comptabilisé comme une vente d'adhésif pulvérisable et sur l'affinement des moteurs de prix et de volume par format de produit et utilisation finale. Nous avons échangé avec des fabricants, des distributeurs et de grands acheteurs à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir comparer les différences régionales en matière d'adoption, de mix d'emballage et de tarification, puis de les réconcilier dans un modèle unique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Dirigeants (CXO) : 17 % | APAC : 45 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

La taille du marché a été établie selon une approche descendante où la production manufacturière et les signaux de mouvement commercial sont reconstitués en un bassin de demande adressable d'adhésifs appliqués par pulvérisation, puis répartis par région en fonction de l'activité d'utilisation finale. Pour garantir des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives en utilisant des fourchettes de chiffre d'affaires de fournisseurs échantillonnés, les retours des canaux de distribution et un calcul simple de volume multiplié par le prix de vente moyen (PVM) pour les types de conditionnement courants.

Le modèle utilise des intrants observables et discutables lors des entretiens, tels que l'activité du mobilier et du travail du bois, les tendances de production automobile et des transports, les indicateurs de construction et de rénovation, les cadences d'emballage et de transformation, ainsi que le changement de mix entre systèmes aérosol et pulvérisation en vrac. La tarification a été traitée via une échelle de PVM par format de conditionnement et système de résine, avec des ajustements pour les mouvements des matières premières et une confirmation via les retours primaires sur les rabais et le calendrier des contrats. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une couche de régression multivariée simplifiée, où les principaux indicateurs de demande et le taux attendu de substitution par des méthodes de collage alternatives sont utilisés pour façonner la trajectoire. Lorsque les signaux ascendants manquaient pour les régions plus petites ou les canaux fragmentés, nous avons utilisé des indicateurs de substitution puis normalisé pour que les totaux régionaux correspondent toujours aux totaux de contrôle mondiaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les changements de direction commerciale, le mix des formats d'emballage et les évolutions visibles de la production d'utilisation finale, avant que les chiffres ne soient finalisés. Si une région présente une hausse inhabituelle, nous rouvrons les hypothèses et recontactons les experts concernés pour confirmer si cela reflète un véritable changement de demande ou un effet de calendrier et de tarification.

Nous menons une révision en plusieurs étapes afin que la logique du modèle, les intrants et les calculs restent cohérents entre les années et les régions. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des chocs majeurs sur les matières premières, des changements réglementaires ou des ralentissements de l'utilisation finale affectent significativement la tarification ou la demande. Avant la livraison, un passage final par l'analyste est réalisé afin que les clients reçoivent la vision la plus actuelle basée sur les dernières données publiques disponibles et les retours de terrain.

Le dimensionnement du marché des adhésifs pulvérisables de Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les adhésifs pulvérisables, car les règles de comptabilisation ne sont pas toujours les mêmes, même lorsque le nom du marché semble identique. Les différences proviennent souvent des formes de produits incluses, de la manière dont la tarification est convertie en USD, et du fait que la période soit ancrée sur une année de base actuelle ou sur des moyennes historiques plus anciennes.

Lorsque le modèle est mis à jour, les taux de change et les séries de prix sont réajustés à la bonne année, et les PVM sont reconstruits par format aérosol par rapport à vrac afin que les rabais et le changement de mix ne soient pas gommés par la moyenne. Cette discipline de mise à jour explique également pourquoi Mordor Intelligence rapporte 3,46 milliards d'USD (2026). Un autre facteur d'écart est le périmètre, car certaines estimations publiées peuvent intégrer des catégories d'adhésifs adjacentes qui ne sont pas systématiquement pulvérisables, ou comptabiliser des consommables plus larges avec le chiffre d'affaires des produits adhésifs. La profondeur de la validation compte également, car les vérifications de canal sur la part aérosol par rapport au vrac peuvent modifier le total lorsqu'un format domine des utilisations finales ou régions spécifiques.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 6,88 milliards d'USD (2023) | Ancre la valeur sur une année de base 2023 et peut appliquer des inclusions plus larges, ce qui peut augmenter les totaux lorsque des revenus d'adhésifs pulvérisables adjacents sont regroupés et lorsque la conversion des devises n'est pas alignée sur la même fenêtre temporelle. |

| Éditeur sectoriel B | 3,50 milliards d'USD (2024) | Part d'un chiffre de 2024 et peut utiliser une courbe de tarification plus simple entre les formats, ce qui peut modifier le total lorsque le mix aérosol par rapport au vrac change et que la progression du PVM n'est pas reconstruite séparément par type de conditionnement. |

L'écart dans le tableau s'explique principalement par l'ancrage de l'année de base, le calendrier de conversion des devises, et la rigueur avec laquelle le périmètre des produits appliqués par pulvérisation est appliqué. En maintenant des intrants liés à des indicateurs d'utilisation finale observables et en revérifiant le mix des formats et les mouvements de prix lors des mises à jour, nous parvenons à un chiffre plus facile à retracer jusqu'à des étapes reproductibles et des signaux de marché concrets.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des adhésifs en spray ?

Le marché des adhésifs en spray s'élève à 3,46 milliards USD en 2026 et devrait atteindre 4,37 milliards USD d'ici 2031 avec un CAGR de 4,81 %.

Quelle région mène la demande mondiale d'adhésifs en spray ?

L'Asie-Pacifique détient 46,30 % des revenus de 2025 et devrait croître à un CAGR de 5,64 % jusqu'en 2031, portée par la construction, le mobilier et la production automobile.

Pourquoi les adhésifs en spray à base d'eau gagnent-ils des parts de marché ?

Des limites de COV plus strictes et les avancées en chimie des polymères permettent aux grades à base d'eau d'égaler les performances des solvants tout en aidant les fabricants à se conformer aux réglementations sur la qualité de l'air.

Quelle résine connaît la croissance la plus rapide dans les applications de spray ?

Les formulations polyuréthane devraient se développer à un CAGR de 5,61 % de 2026 à 2031 en raison de leur résistance de collage supérieure dans les applications automobiles et à haute température.

Comment les tendances du commerce électronique influencent-elles la demande d'adhésifs ?

Les centres de traitement des commandes recherchent des sprays aérosols et thermofusibles à prise rapide qui réduisent le temps de scellage des cartons, augmentant le débit opérationnel et stimulant une consommation régulière d'adhésifs.

Dernière mise à jour de la page le: