Taille et part du marché du ghee

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

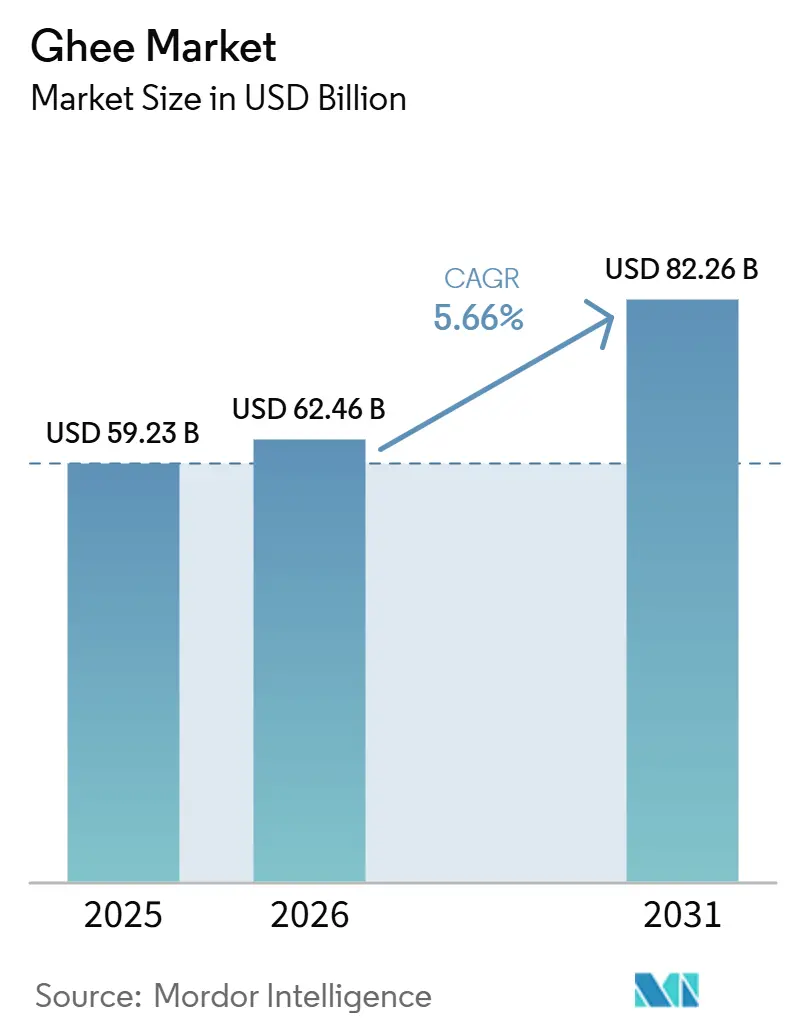

| Taille du Marché (2026) | 62.46 Milliards de dollars |

| Taille du Marché (2031) | 82.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ghee par Mordor Intelligence

La taille du marché du ghee devrait passer de 59,23 milliards USD en 2025 à 62,46 milliards USD en 2026, pour atteindre 82,26 milliards USD d'ici 2031, avec un CAGR de 5,66 % sur la période 2026-2031. Cette trajectoire reflète une évolution significative de la perception des consommateurs à l'égard du beurre clarifié, qui est passé d'un ingrédient ethnique de niche à un corps gras culinaire polyvalent et orienté vers la santé. Le ghee est désormais en concurrence directe avec les huiles de graines, les margarines végétales et le beurre conventionnel. Par ailleurs, les marchés nord-américain et européen connaissent une demande croissante pour des variantes de ghee premium nourri à l'herbe et A2, dont les prix sont 30 à 50 % plus élevés que le ghee de grande consommation, ce qui témoigne d'une forte premiumisation. Cette divergence géographique souligne deux moteurs de croissance parallèles : la consommation traditionnelle ancrée dans les pratiques culinaires sud-asiatiques et la demande de la diaspora, ainsi que l'adoption portée par le bien-être dans les marchés occidentaux. Dans ces régions, le ghee est positionné comme un corps gras à étiquette propre et à point de fumée élevé, en concurrence avec des alternatives telles que l'huile de coco et l'huile d'avocat.

Principaux enseignements du rapport

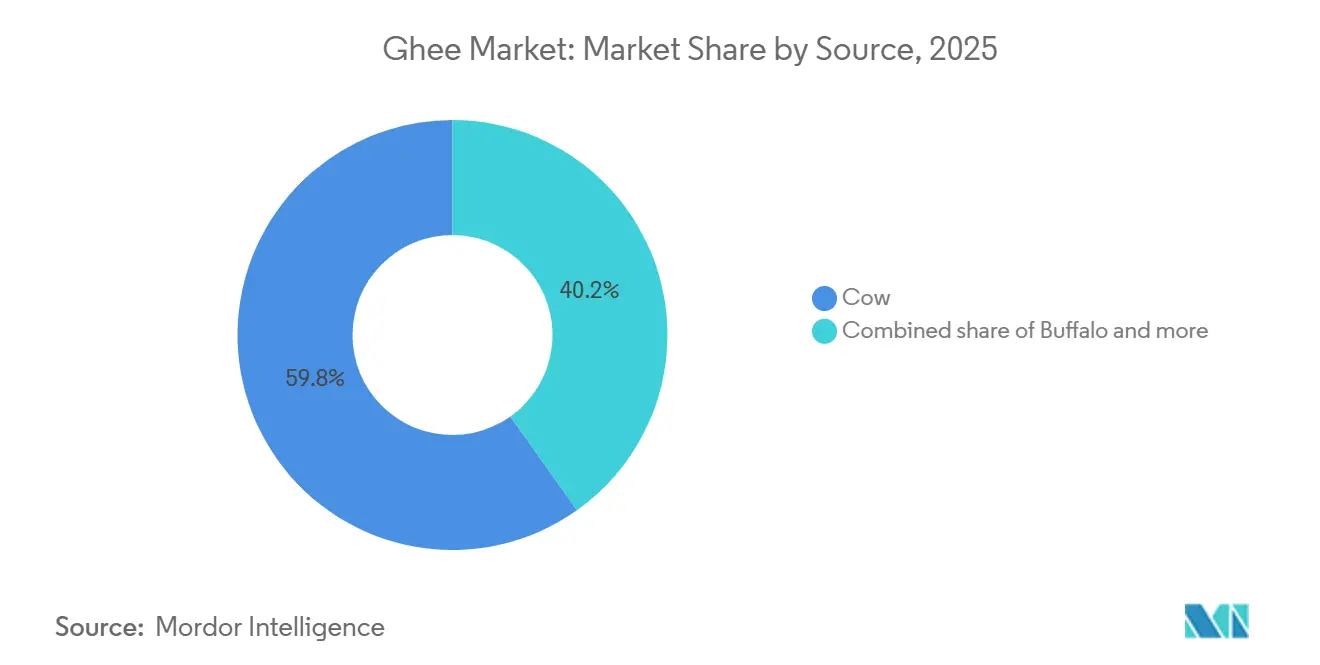

- Par source, le ghee de vache a représenté 59,85 % de la part de marché du ghee en 2025, tandis que le ghee de buffle progresse à un CAGR de 7,02 % jusqu'en 2031.

- Par nature, les produits conventionnels ont capté 85,49 % du marché du ghee en 2025 ; le ghee biologique devrait croître à un CAGR de 7,86 % durant 2026-2031.

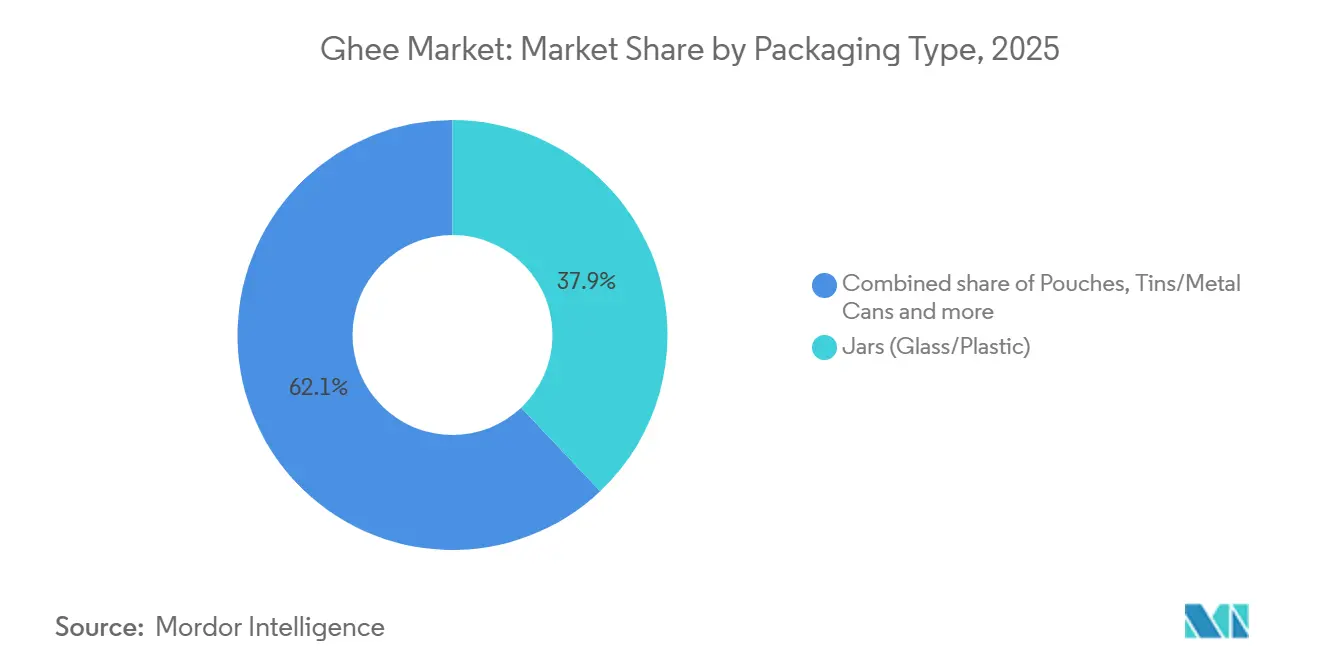

- Par type d'emballage, les bocaux ont représenté 37,98 % des ventes en 2025, tandis que les sachets devraient afficher un CAGR de 6,33 % jusqu'en 2031.

- Par canal de distribution, les circuits de vente au détail ont dominé avec une part de 68,14 % en 2025 ; les achats institutionnels devraient progresser à un CAGR de 6,71 % durant 2026-2031.

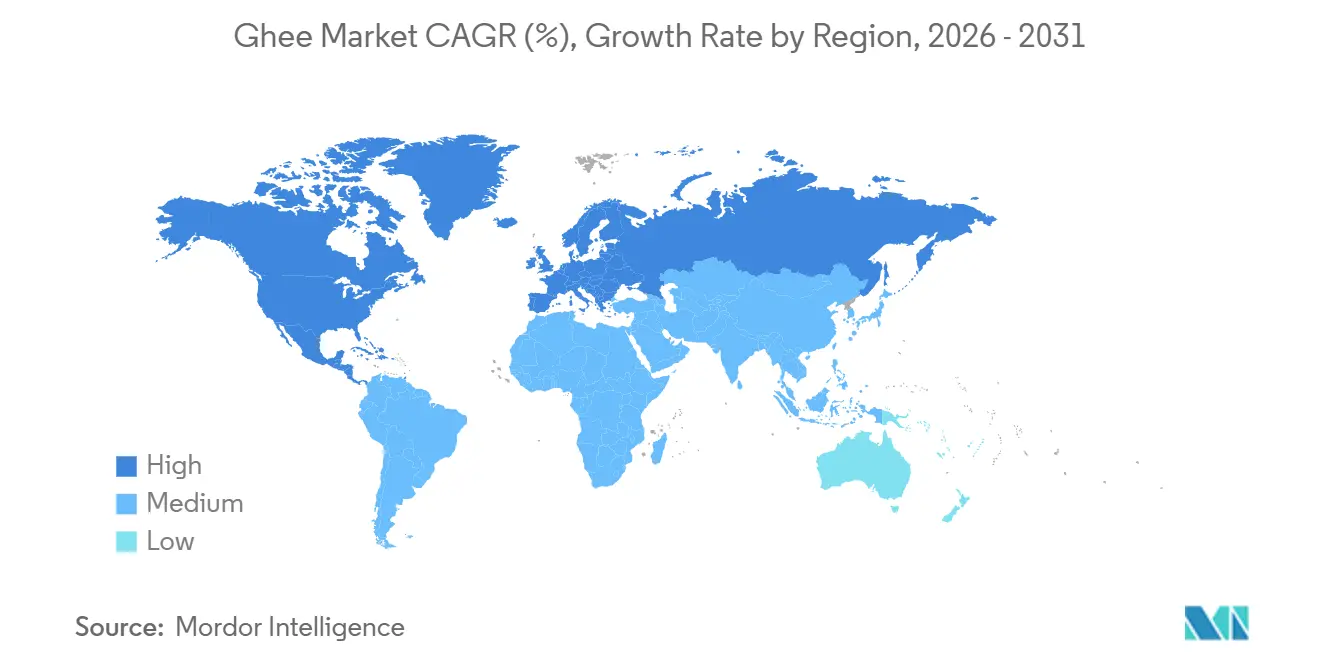

- Par géographie, l'Asie-Pacifique a représenté 76,53 % du marché du ghee en 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR projeté de 7,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du ghee

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de graisses animales à point de fumée élevé | +0.9% | Mondial, avec une forte adoption en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des lancements de ghee biologique, nourri à l'herbe et A2 | +1.2% | Amérique du Nord, Europe, segments urbains premium en Inde et dans le Conseil de coopération du Golfe | Long terme (≥ 4 ans) |

| Expansion du commerce de détail organisé et des canaux de commerce électronique | +1.0% | Mondial, porté par l'Inde, l'Amérique du Nord et le Conseil de coopération du Golfe ; rapide dans les villes de rang 1 et 2 | Court terme (≤ 2 ans) |

| Adoption croissante dans les régimes alimentaires spécialisés tels que le céto, le paléo et autres | +0.8% | Amérique du Nord, Europe, Australie ; émergent dans l'Inde urbaine | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux bienfaits digestifs et thérapeutiques | +0.7% | Mondial, avec des données évaluées par des pairs stimulant l'adoption dans les segments bien-être | Long terme (≥ 4 ans) |

| Expansion des applications dans les cuisines mondiales | +0.6% | Mondial, notamment en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de graisses animales à point de fumée élevé

Le point de fumée élevé du ghee, à 252 °C, qui dépasse celui du beurre (177 °C), de l'huile de coco (177 °C) et de la plupart des huiles de graines, est de plus en plus apprécié par les cuisines professionnelles et les cuisiniers à domicile. Cet avantage permet de saisir, rôtir et frire à haute température sans altérer la saveur ni produire d'aldéhydes toxiques. L'adoption institutionnelle est en hausse, les guides d'approvisionnement de l'hôtellerie recommandant le ghee A2 Bilona pour la cuisine de banquet, où une exposition prolongée à la chaleur de 4 à 6 heures exige une stabilité supérieure. Les hôtels de luxe allouent désormais des budgets mensuels dédiés au ghee dans leurs cuisines de restaurant, reflétant une évolution plus large vers l'abandon des huiles partiellement hydrogénées au profit de corps gras à étiquette propre offrant à la fois des performances culinaires et des bienfaits pour la santé. Les évolutions réglementaires soutiennent davantage cette tendance, la Food and Drug Administration des États-Unis et l'Autorité européenne de sécurité des aliments continuant de favoriser les graisses laitières tout en imposant des réglementations plus strictes sur les graisses trans industrielles. Cela met indirectement en valeur le profil en acides gras trans ruminants du ghee (environ 2,4 % d'acide vaccénique) comme alternative préférable aux options synthétiques.

Essor des lancements de ghee biologique, nourri à l'herbe et A2

Les ventes de lait A2 biologique sont en hausse en Amérique du Nord, reflétant une forte demande des consommateurs pour des produits associés à des allégations de digestibilité et de pureté. Les producteurs de ghee tirent parti de cette tendance pour accroître leur part de marché. Le positionnement sur la bêta-caséine A2 résonne auprès des consommateurs qui signalent une intolérance au lactose ou un inconfort digestif avec les produits laitiers A1, bien que les preuves cliniques restent non concluantes et que les autorités réglementaires mettent en garde contre les allégations de santé exagérées. Les certifications telles que le label Biologique du Département de l'Agriculture des États-Unis, le label Biologique de l'Union européenne et le label India Organic deviennent indispensables pour accéder aux marchés d'exportation et obtenir des emplacements premium en grande distribution. Cependant, ces certifications s'accompagnent de coûts de conformité supplémentaires, notamment des audits d'installations, des systèmes de traçabilité et des tests par des tiers, qui tendent à favoriser les acteurs de plus grande taille ou les réseaux coopératifs disposant de l'échelle nécessaire pour absorber ces dépenses. Le marché se bifurque de plus en plus en deux segments : le ghee de grande consommation, qui se concurrence sur le prix et le volume, et les variantes premium, telles que le ghee certifié biologique et A2, qui commandent des prix 30 à 50 % plus élevés. Ces produits premium s'adressent aux consommateurs soucieux de leur bien-être qui privilégient la provenance, les attributs d'étiquette propre et les bienfaits perçus pour la santé plutôt que le coût.

Expansion du commerce de détail organisé et des canaux de commerce électronique

Les plateformes de commerce rapide telles que Blinkit, Zepto et Swiggy Instamart révolutionnent la distribution laitière dans les villes de rang 1 en Inde. Ces plateformes ont réduit les délais de livraison à 10-15 minutes, obligeant les fabricants à innover avec des emballages inviolables et résistants aux fuites, ainsi que des unités de gestion des stocks plus petites (200 g, 500 g) adaptées à l'exécution rapide et aux contraintes des réfrigérateurs urbains. Les modèles d'abonnement gagnent également en popularité, offrant aux marques des flux de revenus récurrents et des opportunités de vente croisée de ghee et d'autres produits laitiers à valeur ajoutée. Les marques nées sur le numérique surpassent les acteurs traditionnels dans les marchés urbains. Par exemple, Parag Milk Foods a lancé un sachet de ghee de vache Gowardhan de 20 ml au prix de 20 INR, ciblant les consommateurs primo-acheteurs et sensibles au prix en combinant accessibilité et essai de marque. De plus, les variantes de ghee premium, telles que les options biologiques et certifiées A2, tirent parti des plateformes de commerce électronique pour atteindre les segments soucieux de leur santé, prêts à payer une prime pour la qualité et la provenance.

Sensibilisation croissante aux bienfaits digestifs et thérapeutiques

Le ghee contient de l'acide butyrique (environ 3 g pour 100 g dans le beurre et le ghee), un acide gras à chaîne courte qui soutient la santé des colonocytes, renforce l'intégrité de la barrière intestinale, réduit l'inflammation par inhibition des histone désacétylases (HDAC) et module la signalisation immunitaire via les récepteurs GPR41, GPR43 et GPR109A. Chez le bétail, la supplémentation en butyrate améliore le développement du rumen, augmente la production laitière et améliore la diversité du microbiote intestinal, fournissant une base biologique aux allégations de santé digestive, bien que les essais contrôlés randomisés chez l'homme restent limités et variés. La littérature ayurvédique souligne le rôle du ghee dans la promotion de l'agni (fonction digestive), avec des recommandations modernes suggérant 1 à 2 cuillères à café par jour comme matière grasse de finition ou pour le tadka afin d'améliorer l'absorption des nutriments liposolubles et de soutenir la production microbienne de butyrate induite par les fibres. Le ghee correctement clarifié élimine environ 99 % du lactose et de la caséine, le rendant adapté à de nombreuses personnes intolérantes au lactose. Cette affirmation est étayée par des tests par lots, qui montrent des niveaux de lactose ≤ 0,25 % et de caséine/lactosérum ≤ 2,5 ppm dans le ghee fermenté. Ce discours sur la digestibilité stimule l'adoption par les consommateurs, notamment parmi ceux qui recherchent des alternatives aux beurres végétaux ou aux huiles de graines, et les personnes souffrant de ballonnements ou d'inflammations associés aux produits laitiers A1.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du lait cru | -0.8% | Mondial, aiguë en Inde et dans le Conseil de coopération du Golfe ; liée au climat en Asie du Sud | Court terme (≤ 2 ans) |

| Concurrence croissante des graisses et huiles alternatives | -0.6% | Amérique du Nord, Europe ; émergente dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adultération et problèmes de qualité | -0.5% | Inde, Asie du Sud ; sporadique sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Défis réglementaires et de conformité qualité | -0.4% | Mondial, notamment dans le commerce transfrontalier (Inde-États-Unis, Inde-Union européenne) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du lait cru

Les coûts d'approvisionnement en lait ont fortement augmenté chez les principaux transformateurs laitiers indiens en 2025, comprimant les marges brutes et entraînant des ajustements de prix au détail susceptibles d'affecter l'élasticité de la demande. Malgré la hausse de la production laitière indienne, passant de 146,30 millions de tonnes en 2014-15 à 239,30 millions de tonnes en 2023-24, la disponibilité par habitant n'a progressé qu'à 471 g par personne et par jour en raison de la croissance démographique [1]Source : Bureau de presse d'information de l'Inde (PIB), Journée nationale du lait,

pib.gov.in. Cet excédent limité rend le marché vulnérable aux chocs d'approvisionnement saisonniers ou liés au climat. Les variations des prix des aliments pour animaux ont en outre influencé l'économie de la production laitière, tandis que les fluctuations saisonnières de l'offre, les perturbations météorologiques et les tendances des marchés mondiaux des matières premières exacerbent la volatilité des coûts des intrants pour les transformateurs de ghee. En Inde, le plus grand marché mondial du ghee, le Bureau du conseiller économique a signalé que l'indice des prix de gros (IPG) du lait est passé à plus de 192,1 en février 2026, contre 180 en exercice 2024, reflétant la hausse des coûts des matières premières[2]Source : Bureau du conseiller économique, Inde, cmonthly.pdf,

eaindustry.nic.in. Les fabricants de ghee font face à un double défi : la hausse des coûts des intrants et la faiblesse des prix du ghee, qui limitent le transfert des coûts et compriment les marges bénéficiaires.

Concurrence croissante des graisses et huiles alternatives

Les alternatives végétales au beurre, l'huile d'avocat et l'huile de coco gagnent du terrain en Amérique du Nord et en Europe, notamment auprès des consommateurs végans, soucieux de l'environnement et axés sur la santé, qui considèrent les graisses laitières comme incompatibles avec les objectifs de durabilité ou de santé cardiovasculaire. Des mesures réglementaires, telles que l'interdiction par la Food and Drug Administration des États-Unis de l'hydrogénation partielle et l'initiative REPLACE de l'Organisation mondiale de la santé, ont conduit à des reformulations de margarines pour éliminer les graisses trans industrielles, permettant à ces produits d'être positionnés comme des alternatives à plus faible teneur en graisses saturées par rapport au ghee et au beurre [3]Source : Organisation mondiale de la santé (OMS), REPLACE sans graisses trans,

who.int. L'huile de coco et l'huile d'avocat se concurrencent en mettant en avant leurs attributs d'étiquette propre, leurs points de fumée élevés (coco ~177 °C, avocat ~271 °C) et leur attrait végétal, bien que les deux soient confrontées à des préoccupations de durabilité, notamment la déforestation liée aux plantations de cocotiers et la nature gourmande en eau de la culture de l'avocat. La stratégie concurrentielle du ghee repose sur la différenciation, en mettant en avant le profil bénin des acides gras trans ruminants, la teneur en acide linoléique conjugué (CLA), les vitamines liposolubles (A, D, E, K) et son authenticité culturelle. Cependant, les directives diététiques de longue date mettant en garde contre la consommation de graisses saturées posent des défis, car la teneur en graisses saturées du ghee (66 à 73 %) le positionne moins favorablement par rapport aux huiles de graines ou aux margarines reformulées dans les discussions grand public sur la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le buffle progresse grâce au rendement en matières grasses et aux préférences régionales

Le ghee de vache a représenté 59,85 % de la part de marché en 2025, soulignant sa domination dans le sud et l'est de l'Inde ainsi que sur les marchés d'exportation. Son profil aromatique plus léger et sa teneur plus élevée en acides gras insaturés séduisent les consommateurs soucieux de leur santé et s'alignent sur les préférences alimentaires occidentales. La contribution croissante des vaches croisées, qui représentent désormais 30,8 % de la production laitière indienne, est devenue la principale source de lait. Cette évolution dans la composition du lait cru influence les rendements en matières grasses du ghee et les profils aromatiques, incitant les transformateurs laitiers à adapter leurs formulations pour tenir compte des pourcentages variables de matières grasses du lait. De plus, le ghee de vache est souvent commercialisé pour ses bienfaits perçus pour la santé, notamment sa richesse en acides gras oméga-3 et en vitamines liposolubles, qui résonnent auprès des consommateurs à la recherche d'aliments fonctionnels.

Le ghee de buffle devrait croître à un CAGR de 7,02 % jusqu'en 2031, porté par une forte demande dans le nord de l'Inde et les marchés du Moyen-Orient. Sa teneur plus élevée en matières grasses (le lait de buffle contient 64 à 67 % d'acides gras saturés contre 52 à 66 % pour le lait de vache) se traduit par un rendement supérieur, une texture plus riche en bouche et un arôme lactique plus prononcé, très appréciés dans la cuisine traditionnelle. Le ghee de buffle est souvent mieux noté à l'échelle mondiale en raison de son odeur lactique prononcée et de son goût gras, ce qui en fait un choix privilégié pour les applications culinaires nécessitant des saveurs robustes. Cependant, le ghee de vache a présenté des valeurs d'acidité plus élevées, indiquant une plus grande susceptibilité au rancissement au fil du temps, ce qui pourrait influencer les considérations de stockage et de durée de conservation. La popularité croissante du ghee de buffle est également soutenue par son utilisation dans des produits alimentaires premium et artisanaux, ainsi que par sa signification culturelle dans les recettes traditionnelles, consolidant davantage sa position sur le marché.

Par nature : la certification biologique stimule le positionnement premium

Le ghee conventionnel a conservé 85,49 % de la part de marché en 2025, porté par une forte demande des consommateurs de masse sensibles aux prix et une distribution étendue via des coopératives telles que Amul, Mother Dairy et Nandini, ainsi que des marques privées comme Parag et Heritage. Ces acteurs se concentrent sur la production à fort volume et l'accessibilité, garantissant l'accès à une large base de consommateurs. La domination du ghee conventionnel est en outre soutenue par sa signification culturelle profondément ancrée dans les foyers indiens, où il est un incontournable de la cuisine traditionnelle et des rituels. De plus, le produit bénéficie de chaînes d'approvisionnement établies et d'économies d'échelle, qui permettent aux fabricants de maintenir des prix compétitifs.

Le ghee biologique devrait croître à un CAGR de 7,86 % jusqu'en 2031, alimenté par la sensibilisation croissante des consommateurs aux produits à étiquette propre et l'importance croissante des certifications telles que le label Biologique du Département de l'Agriculture des États-Unis, le label Biologique de l'Union européenne et le label India Organic. Ces certifications deviennent indispensables pour accéder aux marchés d'exportation, obtenir des emplacements premium en rayon et séduire les consommateurs urbains soucieux de leur santé, prêts à payer une prime pour la pureté perçue et la durabilité environnementale. Cependant, l'obtention d'une certification biologique entraîne des coûts de conformité significatifs, notamment des audits d'installations, des systèmes de traçabilité, des tests par des tiers et des primes pour les aliments biologiques. Ces exigences favorisent souvent les acteurs de plus grande taille ou les réseaux coopératifs disposant de l'échelle nécessaire pour absorber ces coûts, créant des barrières à l'entrée pour les petits producteurs. De plus, les marques tirent parti des allégations biologiques et nourries à l'herbe pour se différencier dans un marché de plus en plus saturé.

Par type d'emballage : les formats flexibles progressent grâce à la durabilité et à la durée de conservation

Les bocaux (plastique et verre) ont représenté 37,98 % de la part d'emballage en 2025, privilégiés pour la vente au détail premium où la transparence, la réutilisabilité et la qualité perçue justifient des coûts unitaires plus élevés, notamment pour les marques artisanales et biologiques ciblant les consommateurs soucieux de leur santé. Les bocaux en verre, en particulier, sont préférés pour leur capacité à préserver la fraîcheur du produit et à prévenir la contamination, ce qui les rend idéaux pour les produits à haute valeur ajoutée. Les innovations dans les designs de bocaux, tels que le verre allégé et les fermetures inviolables, stimulent en outre leur adoption sur le marché.

Les sachets souples devraient croître à un CAGR de 6,33 % jusqu'en 2031, portés par des innovations en matière de becs verseurs à scellage sonique, de formats aseptiques bag-in-box et de mono-matériaux recyclables qui prolongent la durée de conservation ambiante sans réfrigération ni conservateurs, permettant une distribution géographique plus large et réduisant la dépendance à la chaîne du froid. Les sachets sont de plus en plus appréciés pour leur légèreté, leur rentabilité et leur praticité, notamment dans les formats individuels et nomades. Leur capacité à accueillir des technologies d'impression avancées permet également aux marques d'améliorer la visibilité des produits et de communiquer des attributs clés tels que la durabilité et les bienfaits nutritionnels.

Par canal de distribution : les canaux institutionnels s'accélèrent grâce à la premiumisation

Les circuits de vente au détail ont dominé avec 68,14 % de la part de marché en 2025, couvrant les supermarchés, les hypermarchés, les magasins spécialisés, les épiceries de proximité et la vente en ligne, reflétant la transition du ghee d'ingrédient ethnique à corps gras culinaire grand public et produit bien-être. Les plateformes de commerce rapide telles que Blinkit, Zepto et Swiggy Instamart remodèlent la distribution au détail dans les villes de rang 1 et 2 en Inde. Les magasins spécialisés et la vente en ligne s'adressent aux segments premium et biologiques. Les supermarchés et hypermarchés offrent une portée grand public. Les épiceries de proximité et les épiceries traditionnelles servent les marchés traditionnels et ruraux où les coopératives (Amul, Nandini, Mother Dairy) maintiennent leur domination grâce à de vastes réseaux kirana et à une notoriété de marque construite sur des décennies.

Les canaux institutionnels (hôtels, restaurants, services de restauration collective et transformateurs alimentaires) devraient croître à un CAGR de 6,71 % jusqu'en 2031, portés par l'adoption croissante du ghee A2 Bilona premium dans les cuisines hôtelières. Sa stabilité à point de fumée élevé (250-260 °C) et ses profils aromatiques authentiques en font un choix privilégié pour les applications culinaires, notamment dans les hôtels haut de gamme et les restaurants gastronomiques. De plus, la tendance croissante à intégrer les cuisines traditionnelles et régionales dans les menus a encore stimulé la demande de ghee dans les environnements institutionnels. Les formats d'emballage en vrac, tels que les boîtes et les grands sachets, sont largement utilisés dans ce segment pour garantir l'efficacité des coûts et la facilité de manipulation. Les transformateurs alimentaires tirent également parti du ghee comme ingrédient clé dans les plats prêts à consommer, les snacks et les produits de boulangerie, en accord avec les préférences des consommateurs pour des ingrédients authentiques et naturels. La croissance du segment institutionnel est en outre soutenue par des partenariats entre les fabricants de ghee et les services de restauration collective à grande échelle, qui garantissent un approvisionnement et une qualité constants pour les besoins en grands volumes.

Analyse géographique

L'Asie-Pacifique a détenu 76,53 % de la part de marché en 2025, portée par la position de l'Inde en tant que premier producteur et consommateur mondial de ghee. La production laitière nationale a atteint 248 millions de tonnes en 2024-25, soutenue par des initiatives gouvernementales, notamment les efforts du Conseil national de développement laitier (NDDB) pour améliorer le rendement et la qualité du lait. La protection réglementaire continue de jouer un rôle significatif, les accords commerciaux de l'Inde avec les États-Unis et l'Union européenne excluant les importations laitières. Cette protection préserve environ 100 millions de producteurs laitiers de la concurrence étrangère subventionnée, garantissant la stabilité des prix intérieurs et favorisant la croissance économique rurale. De plus, la popularité croissante des pratiques ayurvédiques traditionnelles dans la région a encore stimulé la consommation de ghee, notamment dans les zones urbaines où les consommateurs soucieux de leur santé recherchent des produits alimentaires naturels et fonctionnels.

L'Amérique du Nord devrait croître à un CAGR de 7,48 % jusqu'en 2031, marquant la croissance la plus rapide parmi toutes les régions. Cette croissance est alimentée par une adoption portée par le bien-être, où le ghee est de plus en plus positionné comme un corps gras à étiquette propre et à point de fumée élevé aux côtés d'alternatives telles que l'huile de coco et l'huile d'avocat. Sa compatibilité avec les régimes cétogène, paléo et Whole30 a considérablement contribué à sa popularité auprès des consommateurs soucieux de leur santé. Les ventes de lait A2 biologique dans le nord de la Californie et le Sud-Ouest ont augmenté de 83 % en 2024, reflétant une forte volonté des consommateurs de payer des primes pour des produits présentant des allégations de digestibilité et de pureté perçues. En outre, la région a connu une augmentation de l'innovation produit, telle que des variantes de ghee aromatisées et des formats d'emballage pratiques, répondant aux préférences évolutives des jeunes générations et des foyers actifs.

L'Europe affiche une croissance modérée, soutenue par la demande croissante de produits à étiquette propre et une forte préférence pour les certifications biologiques. Les magasins spécialisés de la région jouent un rôle crucial dans la distribution des produits de ghee premium, notamment ceux commercialisés comme nourris à l'herbe ou issus de lait A2. De plus, la sensibilisation croissante aux bienfaits du ghee pour la santé, tels que son rôle dans l'amélioration de la digestion et l'apport en acides gras essentiels, a stimulé son adoption auprès des consommateurs soucieux de leur santé. Le Moyen-Orient et l'Afrique, notamment les pays du Conseil de coopération du Golfe, présentent de solides habitudes de consommation traditionnelle parallèlement à l'expansion du commerce de détail moderne. Le ghee reste un incontournable de la cuisine du Moyen-Orient, utilisé abondamment dans les plats sucrés et salés.

Paysage concurrentiel

Le marché mondial du ghee présente une fragmentation modérée, caractérisée par la coexistence de coopératives régionales (Amul, Nandini, Mother Dairy), d'acteurs privés à valeur ajoutée (Parag, Heritage, Britannia) et d'exportateurs artisanaux ciblant des niches. Les coopératives tirent parti de leur vaste échelle et de leurs réseaux d'agriculteurs ; par exemple, Amul relie 3,6 millions de producteurs laitiers dans plus de 18 500 villages du Gujarat, garantissant une chaîne d'approvisionnement stable et une efficacité des coûts. Les acteurs privés se concentrent de plus en plus sur la premiumisation et les stratégies axées sur le numérique pour capter les préférences évolutives des consommateurs. De plus, l'essor des marques de ghee à marque propre dans les circuits de vente au détail organisés intensifie la concurrence, notamment dans les marchés urbains.

Des opportunités émergentes sont visibles dans les segments de ghee biologique premium, A2 et nourri à l'herbe, où la certification, la traçabilité et les allégations de santé étayées créent des avantages concurrentiels par rapport aux offres banalisées. Ces segments connaissent une demande croissante de la part de consommateurs soucieux de leur santé qui privilégient la pureté, la digestibilité et l'approvisionnement éthique. Les perturbateurs dans cet espace comprennent des marques artisanales en vente directe aux consommateurs (Kimmus Kitchen, Authentic Urban, Nuclear Farm) qui tirent parti des plateformes de médias sociaux comme Instagram, du commerce électronique et de l'approvisionnement vérifié par vidéo pour séduire les acheteurs axés sur le bien-être. Ces marques capturent avec succès un public de niche prêt à payer des primes pour des produits fabriqués selon des méthodes traditionnelles, telles que le procédé bilona, qui renforce l'authenticité perçue et la valeur nutritionnelle du ghee.

L'adoption technologique joue un rôle central dans la différenciation concurrentielle au sein du marché du ghee. Par exemple, Amul a lancé sa plateforme « Amul AI » en février 2026, intégrant les données de 3,6 millions d'agriculteurs et de membres de coopératives dans un système centralisé. L'application mobile « Sarala » qui l'accompagne fournit des mises à jour en temps réel sur la teneur en matières grasses du lait, les solides non gras (SNF) et les comptes journaliers, permettant un approvisionnement plus intelligent, un suivi de la qualité et une optimisation du rendement, des facteurs ayant un impact direct sur l'efficacité de la production de ghee. L'innovation en matière d'emballage est un autre domaine d'intérêt critique, les marques adoptant des solutions durables telles que les mono-matériaux recyclables et la réduction de l'utilisation du plastique pour répondre à la demande des consommateurs en matière de produits respectueux de l'environnement. Ces avancées réduisent non seulement les coûts de la chaîne du froid, mais étendent également la portée de la distribution, notamment sur les marchés d'exportation. La conformité réglementaire devient un facteur de plus en plus significatif sur le marché du ghee, créant à la fois des opportunités et des défis pour les acteurs du secteur.

Leaders du secteur du ghee

Amul (Gujarat Co-operative Milk Marketing Federation Limited)

Patanjali Ayurved

Mother Dairy

Nestlé S.A.

VRS Foods (Paras)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Amul a lancé Amul AI, une plateforme numérique intégrant les bases de données de 3,6 millions d'agriculteurs et de membres de coopératives avec une application mobile « Sarala » pilotée par l'IA qui fournit aux agriculteurs les données sur les matières grasses du lait, les solides non gras (SNF) et les comptes journaliers, la positionnant comme le premier système de ce type au monde et une étape majeure dans la modernisation du secteur laitier.

- Septembre 2025 : Amul a réduit les prix de vente recommandés sur plus de 700 références produits pour répercuter les avantages de la réduction du taux de taxe sur les biens et services (GST), notamment une réduction de 40 INR par litre du prix du ghee à 610 INR par litre, visant à stimuler la consommation et à dynamiser la demande dans un contexte de faible consommation laitière par habitant en Inde.

- Février 2025 : Clover Sonoma a lancé un lait entier A2 biologique élevé en pâturage à 4 % au prix de 7,49 USD l'unité, provenant de vaches Jersey et Guernsey sur les plus grandes terres agricoles biologiques régénératives de Californie.

Périmètre du rapport sur le marché mondial du ghee

Le marché du ghee est segmenté par source, nature, type d'emballage, canal de distribution et géographie. Par source, le marché est segmenté en vache, buffle et autres. Par nature, le marché est segmenté en conventionnel et biologique. Par type d'emballage, le marché est segmenté en bocaux (verre/plastique), boîtes/canettes métalliques, sachets, cartons/boîtes et sachets individuels. Par canal de distribution, le marché a été segmenté en institutionnel (hôtels, restaurants, transformateurs alimentaires) et vente au détail. Par vente au détail, le marché a été segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Vache |

| Buffle |

| Autres |

| Biologique |

| Conventionnel |

| Bocaux (verre/plastique) |

| Boîtes/canettes métalliques |

| Sachets |

| Cartons/boîtes |

| Sachets individuels |

| Institutionnel (hôtels, restaurants, transformateurs alimentaires) | |

| Vente au détail | Supermarchés/hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par source | Vache | |

| Buffle | ||

| Autres | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par type d'emballage | Bocaux (verre/plastique) | |

| Boîtes/canettes métalliques | ||

| Sachets | ||

| Cartons/boîtes | ||

| Sachets individuels | ||

| Par canal de distribution | Institutionnel (hôtels, restaurants, transformateurs alimentaires) | |

| Vente au détail | Supermarchés/hypermarchés | |

| Magasins spécialisés | ||

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du ghee d'ici 2031 ?

Le marché du ghee devrait atteindre 82,26 milliards USD d'ici 2031 et devrait enregistrer un CAGR de 5,66 %.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord devrait afficher la croissance régionale la plus rapide à un CAGR de 7,48 % jusqu'en 2031, portée par les tendances céto et étiquette propre.

À quelle vitesse le ghee biologique devrait-il croître ?

Le segment du ghee biologique devrait se développer à un CAGR de 7,86 % jusqu'en 2031, dépassant le ghee conventionnel.

Quels formats d'emballage domineront les ventes futures ?

Les sachets devraient dépasser les bocaux, avec un CAGR de 6,33 %, portés par les mono-matériaux recyclables et la durée de conservation ambiante prolongée.

Dernière mise à jour de la page le: