Taille et Part du Marché du Manioc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

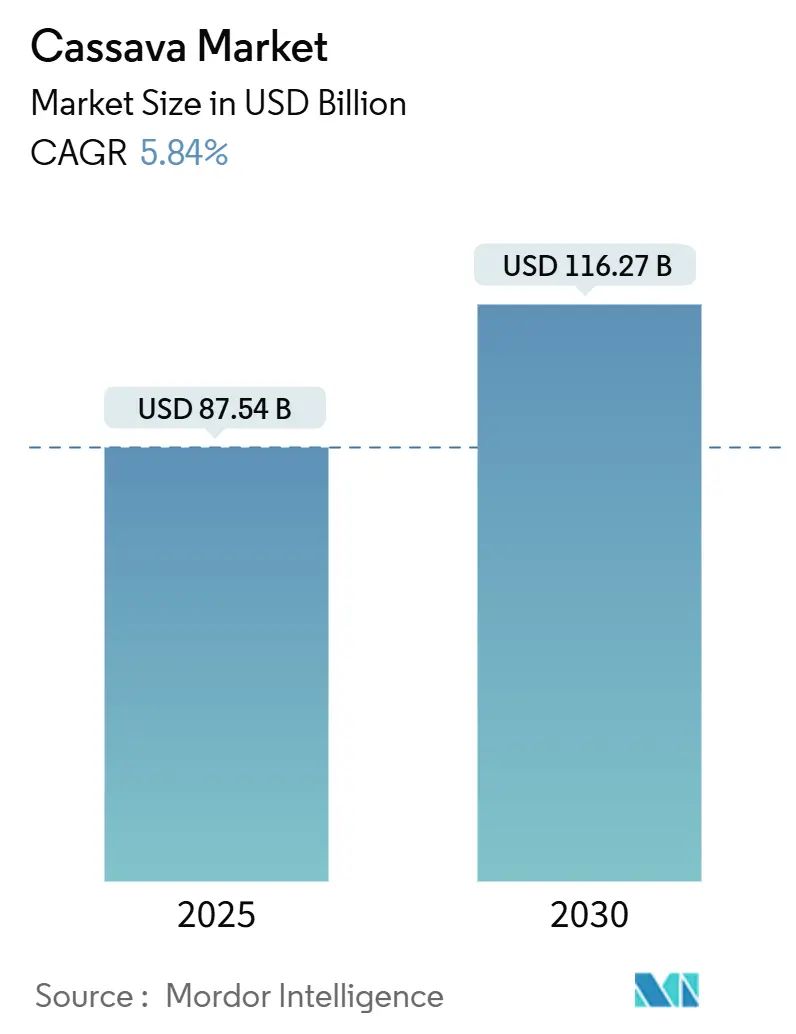

| Taille du Marché (2025) | 87.54 Milliards de dollars |

| Taille du Marché (2030) | 116.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Manioc par Mordor Intelligence

La taille du marché du manioc s'élevait à 87,54 milliards USD en 2025 et devrait atteindre 116,27 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,84 % sur la période. La reconnaissance croissante du manioc en tant que culture de base résiliente face au climat, la demande croissante d'amidons sans gluten et l'expansion des mandats en matière de biocarburants soutiennent collectivement cette trajectoire de croissance. Les producteurs bénéficient de la tolérance de la culture aux sols marginaux et à la sécheresse, ce qui réduit le risque agronomique tout en offrant une couverture contre la volatilité climatique. Les transformateurs industriels substituent de plus en plus les amidons de maïs et de pomme de terre, plus coûteux, par du manioc afin de stabiliser les coûts des intrants, tandis que les gouvernements des économies émergentes intègrent le manioc dans des stratégies de sécurité alimentaire qui mettent l'accent sur la valorisation locale. L'intensité concurrentielle reste modérée, laissant de la place pour des expansions de capacité et de nouveaux entrants capables de sécuriser des approvisionnements fiables en racines et de déployer des technologies de transformation modernes.

Principaux Enseignements du Rapport

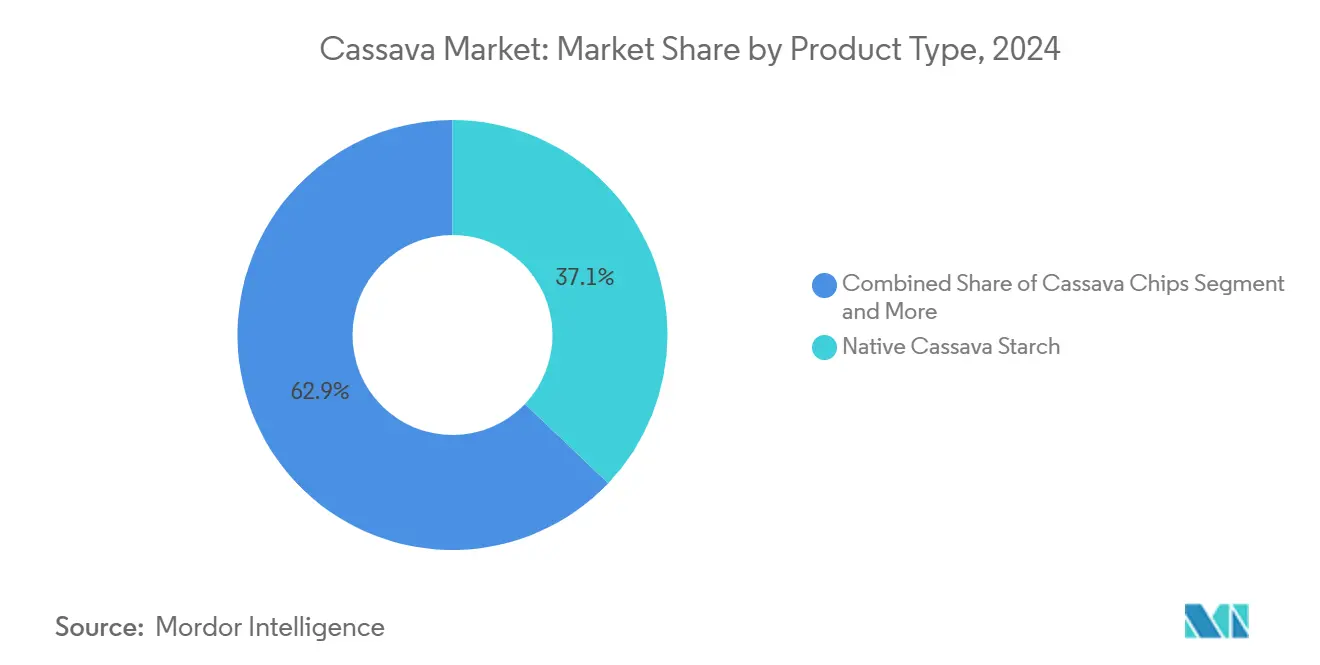

- Par type de produit, l'amidon natif de manioc a dominé avec une part de marché du manioc de 37,49 % en 2024 ; l'amidon de manioc modifié et ses dérivés ont affiché le TCAC projeté le plus élevé, soit 8,63 %, jusqu'en 2030.

- Par forme, les produits séchés représentaient 51,95 % de la taille du marché du manioc en 2024, tandis que les produits congelés devraient enregistrer un TCAC de 9,28 % entre 2025 et 2030.

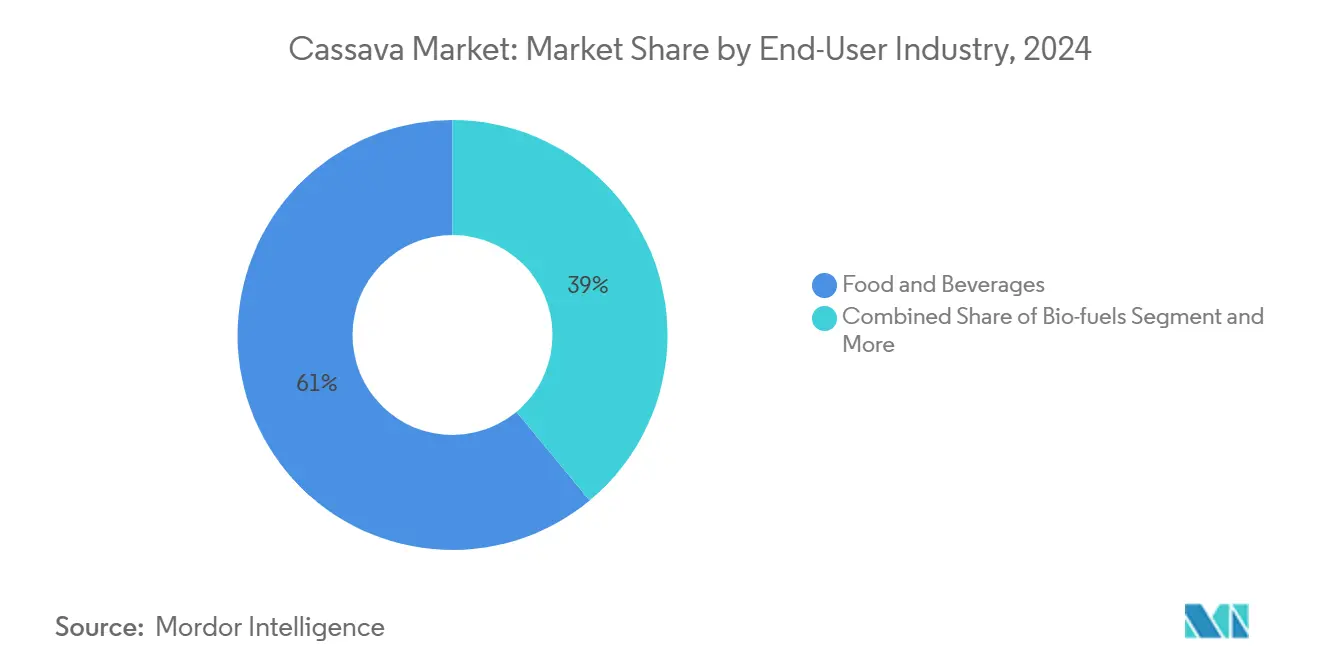

- Par secteur d'utilisation finale, l'alimentation et les boissons détenaient 61,64 % de la taille du marché du manioc en 2024, tandis que les biocarburants devraient se développer à un TCAC de 9,74 % jusqu'en 2030.

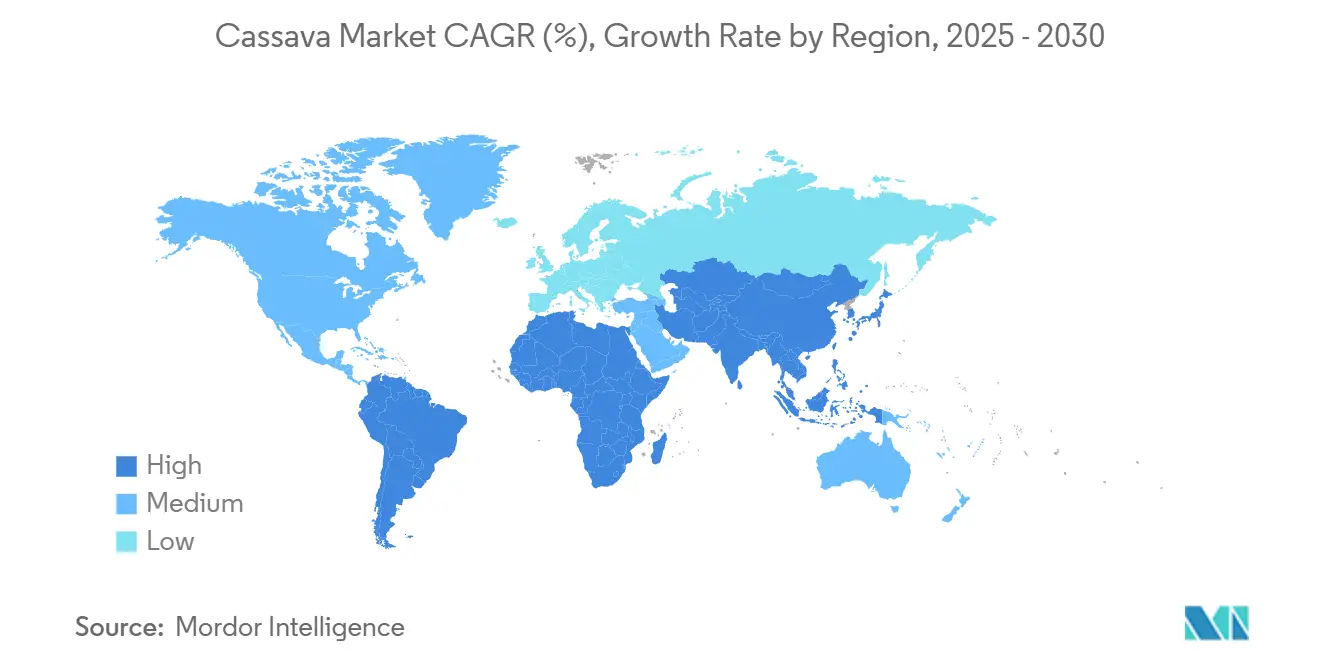

- Par géographie, l'Amérique du Nord a capturé 31,48 % de la part du marché du manioc en 2024, et l'Asie-Pacifique devrait progresser à un TCAC de 6,37 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Manioc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'amidons sans gluten et à étiquette propre | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion du bioéthanol et d'autres matières premières pour biocarburants | +0.9% | Brésil, Thaïlande, Indonésie, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de manioc axés sur la sécurité alimentaire dans les économies émergentes | +1.1% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Transition industrielle vers des édulcorants amylacés rentables | +0.8% | Mondial, adoption précoce dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Culture résiliente au climat attirant les investissements | +0.7% | Afrique, régions sujettes à la sécheresse en Asie et en Amérique latine | Long terme (≥ 4 ans) |

| Variétés résistantes aux virus issues de l'édition génomique stimulant les rendements | +1.0% | Afrique, Asie du Sud-Est avec transfert de technologie à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'amidons sans gluten et à étiquette propre

Alors que les consommateurs se tournent de plus en plus vers les options sans gluten, le manioc s'impose comme le substitut de référence, grâce à sa nature intrinsèquement sans gluten et à sa saveur neutre. Les amidons de manioc modifiés représentent désormais 14 % de la production mondiale d'amidon, jouant un rôle essentiel en tant qu'épaississants, stabilisants et émulsifiants dans les aliments fonctionnels. Le mouvement en faveur de l'étiquette propre donne un coup de pouce significatif à l'amidon de manioc. Les fabricants de produits alimentaires recherchent des ingrédients peu transformés, en phase avec la demande croissante de transparence. Cette dynamique accélère l'intégration du manioc dans les boulangeries, où il peut remplacer jusqu'à 30 % de la farine de blé sans altérer la texture ni la valeur nutritionnelle. Dans l'UE, une orientation réglementaire en faveur des additifs alimentaires naturels confère aux ingrédients dérivés du manioc un avantage sur leurs homologues synthétiques. Parallèlement, les transformateurs alimentaires industriels canalisent leurs investissements dans des technologies qui modifient l'amidon de manioc, dans le but d'améliorer ses propriétés fonctionnelles tout en maintenant les normes d'étiquette propre.

Expansion du bioéthanol et d'autres matières premières pour biocarburants

Au Brésil, les mandats gouvernementaux relatifs au mélange de carburants renouvelables ont suscité d'importants investissements dans la production d'éthanol à base de manioc. En 2022, la production d'éthanol du Brésil a atteint 31,66 milliards de litres, marquant une hausse de 6 % par rapport à l'année précédente[1]Département de l'Agriculture des États-Unis. « Brésil : Rapport annuel sur les biocarburants. » 13 avril 2023. https://www.fas.usda.gov/data/brazil-biofuels-annual-9. Parallèlement, l'initiative biodiesel de l'Indonésie vise 1,2 milliard de litres d'éthanol de canne à sucre d'ici 2030, stimulant indirectement la demande de manioc en tant que matière première de substitution. Le manioc présente un avantage unique : il prospère sur des terres marginales impropres aux cultures vivrières, contournant ainsi efficacement le dilemme alimentation-carburant qui freine la croissance de l'éthanol de maïs. En Thaïlande, les mesures gouvernementales sur le marché du manioc, avec un accent particulier sur la production d'éthanol, ont entraîné une hausse notable de 53 % des prix des chips de manioc depuis début 2024. La viabilité économique de l'éthanol de manioc s'améliore sensiblement lorsque les prix du manioc se situent entre 60 et 70 % des équivalents maïs, un seuil de plus en plus atteint dans les régions confrontées à la sécheresse. Par ailleurs, les technologies de fermentation de pointe améliorent l'efficacité de conversion du manioc, le positionnant comme un concurrent redoutable face aux matières premières conventionnelles pour biocarburants.

Programmes de manioc axés sur la sécurité alimentaire dans les économies émergentes

Les stratégies nationales de sécurité alimentaire accordent une priorité croissante au manioc en tant que culture de base résiliente face au climat. Au Nigeria, les programmes d'intervention présidentiels ont réussi à augmenter les rendements du manioc. Pendant ce temps, l'organisation de recherche agricole du Kenya a déployé des variétés de manioc résistantes aux maladies. Cette innovation permet aux agriculteurs des zones sujettes à la sécheresse de se détourner de la culture du maïs. Le PNUD, en République démocratique du Congo, soutient des programmes d'adaptation climatique qui mettent en avant le manioc. Étant donné que le manioc est un aliment de base pour 70 % de la population, ces programmes associent des pratiques climato-intelligentes à des améliorations de la transformation. Au Cambodge, le gouvernement, dans le cadre de sa Politique de développement industriel 2015-2025[2]BINUS Business School. « Opportunité d'investissement direct étranger pour l'amidon de manioc modifié en Indonésie. » 31 janvier 2021. https://journal.binus.ac.id/index.php/BECOSS/article/download/7010/3988/36827, a mis en avant le manioc comme la deuxième culture agricole du pays. Sur une décennie, les investissements publics dans le manioc ont généré des bénéfices économiques trois fois supérieurs aux coûts initiaux. Ces initiatives soulignent une demande croissante à mesure que les gouvernements intègrent davantage le manioc dans leurs stratégies agricoles nationales. L'Agence internationale de l'énergie atomique préconise la production de manioc, en mettant en avant les techniques nucléaires et isotopiques. Ces méthodes visent à améliorer l'efficacité d'utilisation de l'azote, cruciale pour optimiser les rendements dans des contextes de stress climatique.

Transition industrielle vers des édulcorants amylacés rentables

Poussées par la volatilité des prix des sources traditionnelles et les propriétés fonctionnelles supérieures du manioc, les industries manufacturières se tournent de plus en plus vers l'amidon de manioc comme alternative rentable aux amidons de maïs et de pomme de terre. La capacité exceptionnelle de rétention d'eau et la viscosité stable de l'amidon de manioc le rendent indispensable dans la fabrication du papier, améliorant la résistance et le fini de surface. L'industrie textile adopte l'amidon de manioc pour l'encollage, le finissage et l'impression, attirée par sa viscosité régulière et sa compatibilité avec les fibres synthétiques. Les fabricants d'adhésifs privilégient l'amidon de manioc pour le collage du papier, citant sa fluidité supérieure et sa résistance au collage par rapport aux alternatives. Le secteur pharmaceutique utilise de plus en plus l'amidon de manioc comme excipient dans les formulations de comprimés, tirant parti de ses propriétés hypoallergéniques et de sa qualité constante. Les avantages en termes de coûts sont évidents lorsque les prix de l'amidon de manioc sont inférieurs de 15 à 20 % à ceux de l'amidon de maïs, un différentiel qui devient courant dans les pôles manufacturiers asiatiques. Les transformateurs industriels canalisent leurs investissements dans la production d'amidon de manioc modifié, élaborant des dérivés spécialisés pour des applications à haute valeur ajoutée telles que les emballages biodégradables et les excipients de qualité pharmaceutique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix due aux ravageurs et aux maladies | -1.4% | Afrique subsaharienne, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Menace de substitution par les amidons de maïs et de pomme de terre | -0.8% | Mondial, particulièrement sur les marchés industriels établis | Moyen terme (2 à 4 ans) |

| Réglementations sur l'utilisation des terres freinant l'expansion du manioc | -0.6% | Brésil, Indonésie, parties de l'Afrique | Long terme (≥ 4 ans) |

| Faible mécanisation augmentant les coûts de main-d'œuvre | -0.9% | Afrique, régions d'agriculture à petite échelle dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix due aux ravageurs et aux maladies

Les maladies virales perturbent gravement la production de manioc. La maladie des stries brunes du manioc peut entraîner des pertes de rendement allant jusqu'à 70 %, tandis que la mosaïque du manioc provoque des pertes de production allant de 25 % à 95 % dans les zones touchées. Ces pertes se traduisent par un impact économique de 1,2 à 2,3 milliards USD par an en Afrique subsaharienne seulement[3]APS Net Features. « La mosaïque du manioc : une malédiction pour la sécurité alimentaire en Afrique subsaharienne. » 17 juin 2024. https://www.apsnet.org/edcenter/apsnetfeatures/Pages/cassava.aspx, entraînant une volatilité significative des prix et compromettant la prévisibilité du marché. Le changement climatique aggrave ces problèmes en favorisant la prolifération des populations de mouches blanches, qui transmettent les maladies virales. De plus, les conditions de sécheresse augmentent la toxicité cyanhydrique dans les racines de manioc, posant des problèmes de sécurité alimentaire dans les régions où le manioc constitue les deux tiers du régime alimentaire. En République démocratique du Congo, la mosaïque du manioc entraîne des pertes de rendement de 25 à 95 % dans divers agroécosystèmes d'altitude, les infections précoces causant les dommages les plus importants. De nombreuses régions productrices manquent de systèmes adéquats de surveillance des maladies, ce qui entrave l'intervention précoce et perpétue l'instabilité des prix. La concentration de la production de manioc dans les régions tropicales, sujettes aux maladies, crée une vulnérabilité systémique affectant les chaînes d'approvisionnement mondiales et les mécanismes de fixation des prix.

Menace de substitution par les amidons de maïs et de pomme de terre

Les utilisateurs industriels se tournent de plus en plus vers l'amidon de manioc, en le comparant aux alternatives de maïs et de pomme de terre, en se concentrant sur les performances fonctionnelles et le coût. Pour que le manioc reste économiquement viable dans l'alimentation animale, son prix doit représenter 60 à 70 % de celui du maïs. Si l'amidon de maïs bénéficie de chaînes d'approvisionnement établies et d'une qualité constante, entraînant des coûts de changement pour les transformateurs, notamment sur les marchés développés, la résistance supérieure au gel et la clarté de l'amidon de pomme de terre dans certaines applications alimentaires posent des défis à la pénétration du marché haut de gamme du manioc, même avec l'avantage de coût du manioc. Historiquement, la Politique agricole commune de l'UE favorisait les importations de manioc pour l'alimentation du bétail. Cependant, les récentes évolutions vers la production céréalière régionale ont diminué la position concurrentielle du manioc. Des recherches indiquent que le manioc peut remplacer jusqu'à 50 % du maïs dans les régimes alimentaires des poulets de chair sans perte de performance, mais dépasser ce niveau nuit à l'efficacité alimentaire. Les acheteurs industriels, méfiants face aux perturbations de la chaîne d'approvisionnement, se tournent vers des sources d'amidon établies plutôt que vers le manioc, surtout lorsqu'une qualité constante est primordiale. Par ailleurs, l'essor du maïs génétiquement modifié aux propriétés amylacées améliorées amplifie le défi concurrentiel pour le manioc dans les usages industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de l'Amidon Natif au Milieu de l'Innovation sur les Dérivés

En 2024, l'amidon natif de manioc capture une part de marché de 37,49 %, soulignant sa large acceptation dans la transformation alimentaire, les usages industriels et les applications traditionnelles. Sa dominance est attribuée à son rapport coût-efficacité et à sa polyvalence, servant à des fins allant de l'épaississement alimentaire à la fabrication du papier. Ici, les propriétés liantes naturelles de l'amidon natif offrent des performances sans engendrer de coûts de transformation supplémentaires. Les transformateurs alimentaires industriels privilégient l'amidon natif de manioc pour son goût neutre et sa nature sans gluten, en phase avec la demande croissante des consommateurs pour la transparence dans les formulations à étiquette propre.

L'amidon de manioc modifié et ses dérivés émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 8,63 % prévu jusqu'en 2030. Cette croissance est alimentée par des modifications chimiques innovantes qui renforcent les propriétés fonctionnelles pour des applications de niche. En Indonésie, le marché de l'amidon de manioc modifié est en plein essor, la production locale ne satisfaisant qu'à peine 1 % de la demande intérieure. Cet écart signale une opportunité lucrative pour l'investissement direct étranger. Si la farine de manioc bénéficie d'une demande constante dans les boulangeries, les chips de manioc trouvent leur utilisation principale comme alimentation animale et produits d'exportation. Les racines de manioc revêtent une importance pour la consommation fraîche sur les marchés traditionnels. De plus, la catégorie « Autres », englobant les granulés, les perles et le sagou, connaît une croissance de niche dans les applications alimentaires spécialisées.

Par Forme : Les Produits Séchés en Tête Tandis que l'Innovation du Congelé s'Accélère

En 2024, les produits de manioc séchés commandent une part de marché dominante de 51,95 %, capitalisant sur leur longue durée de conservation, leurs coûts de transport réduits et une infrastructure de transformation robuste adaptée à un usage industriel à grande échelle. La popularité de la variante séchée est largement due à sa polyvalence : elle est privilégiée pour l'extraction d'amidon, la production d'alimentation animale et sur les marchés d'exportation où les réglementations donnent la priorité aux produits déshydratés avec une teneur en humidité spécifique. Les installations de transformation en Thaïlande et au Vietnam ont affiné leur production de manioc séché pour s'aligner sur les normes de qualité internationales, renforçant la position de leader du segment sur le marché.

Le manioc congelé est le segment connaissant la croissance la plus rapide, affichant un TCAC de 9,28 % projeté jusqu'en 2030. Cette progression est attribuée aux avancées des technologies de congélation qui préservent non seulement la valeur nutritionnelle mais prolongent également la durée de conservation, répondant aux besoins des secteurs de la vente au détail et de la restauration. Des recherches menées en Indonésie mettent en évidence le développement réussi de produits de manioc congelés, augmentant la valeur marchande et ouvrant de nouvelles perspectives pour les communautés rurales. Si le manioc frais maintient sa position sur les marchés locaux et dans les secteurs des aliments ethniques, notamment en Amérique du Nord, les importations répondent à la demande croissante de la population immigrée en quête d'aliments traditionnels. La progression du segment congelé s'aligne sur les tendances d'urbanisation et une évolution des préférences des consommateurs vers des produits de manioc pratiques, prêts à cuire, qui conservent leurs attributs frais.

Par Secteur d'Utilisation Finale : Les Applications Alimentaires Ancrent la Croissance Tandis que les Biocarburants Progressent

En 2024, les applications alimentaires et boissons dominent avec une part de marché de 61,64 %, soulignant le rôle central du manioc à la fois comme aliment de base et comme ingrédient alimentaire industriel dans le monde entier. Dans ce domaine, les secteurs de la boulangerie et de la confiserie stimulent considérablement les volumes en utilisant la farine de manioc comme substitut du blé et comme option sans gluten. Pendant ce temps, les snacks et les aliments de commodité capitalisent sur la texture unique et les caractéristiques de transformation du manioc. Les producteurs de boissons exploitent l'amidon de manioc pour l'épaississement et la stabilisation, notamment dans les alternatives laitières et les boissons fonctionnelles destinées aux consommateurs soucieux de leur santé. La prééminence de ce segment souligne l'adaptabilité du manioc dans la transformation alimentaire et sa résonance avec les tendances de l'étiquette propre qui privilégient les ingrédients naturels aux ingrédients synthétiques.

Les biocarburants émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 9,74 % jusqu'en 2030. Cette progression est portée par les mandats gouvernementaux relatifs au mélange de carburants renouvelables et les avantages que le manioc offre en tant que matière première issue d'une culture non alimentaire. La production d'éthanol du Brésil a atteint 31,66 milliards de litres en 2022, illustrant le potentiel de croissance du segment. Parallèlement, l'ambition de l'Indonésie d'atteindre 1,2 milliard de litres de bioéthanol d'ici 2030 stimule davantage la demande. Dans le domaine de l'alimentation animale, le manioc se distingue comme une alternative rentable au maïs, des études indiquant des économies de 25 à 30 % dans les formulations d'alimentation avicole. Au-delà de l'alimentation, l'amidon de manioc trouve sa place dans des applications industrielles telles que le papier, l'emballage, les textiles et les adhésifs. Les secteurs des produits pharmaceutiques et des soins personnels apprécient également le manioc pour ses propriétés hypoallergéniques et ses normes de qualité constantes.

Analyse Géographique

En 2024, l'Amérique du Nord détient une part dominante de 31,48 % du marché, portée par une forte consommation d'aliments ethniques, des applications d'amidon industriel et une infrastructure d'importation fiable. Le leadership du marché de la région est soutenu par la croissance des populations hispaniques et asiatiques, qui augmentent la demande de manioc frais. Les transformateurs industriels utilisent l'amidon de manioc dans la fabrication alimentaire, la production de papier et les produits pharmaceutiques. Les importations de manioc frais augmentent en raison de la croissance des populations ethniques et de l'intérêt pour les aliments ethniques parmi les non-immigrants, bien que la reconnaissance du produit reste limitée en dehors des groupes d'utilisateurs traditionnels. L'industrie de la transformation alimentaire du Canada adopte de plus en plus l'amidon de manioc pour les produits sans gluten, tandis que les États-Unis maintiennent une forte demande de compléments d'alimentation animale à base de manioc.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 6,37 % jusqu'en 2030. La région est à la fois le plus grand producteur mondial de manioc et un marché de consommation en pleine croissance pour les produits de manioc transformés. La Thaïlande est en tête des exportations mondiales d'amidon de manioc, évaluées à 1,49 milliard USD en 2023, tandis que la valeur d'exportation du Vietnam de 1,06 milliard USD met en évidence sa capacité de production. Le rôle de la Chine en tant que grand importateur stimule la demande, avec des projections de 21 à 23 millions de tonnes d'importations supplémentaires de manioc nécessaires pour la production alimentaire et d'éthanol. L'industrie du manioc aux Philippines est en expansion, soutenue par un investissement de 756,24 millions PHP (13,5 millions USD) de la société coréenne Daesang dans une installation d'amidon de tapioca, augmentant la production nationale de 9 %. Le marché de l'amidon de manioc modifié en Indonésie offre d'importantes opportunités d'investissement étranger, la production locale ne satisfaisant que 1 % de la demande intérieure malgré des besoins industriels élevés.

L'Europe et les autres régions maintiennent des positions de marché plus modestes mais stables. L'Union européenne dépend des importations pour les applications d'alimentation du bétail dans le cadre de la Politique agricole commune. La production africaine de manioc, menée par le Nigeria avec 63 millions de tonnes, se concentre sur la consommation intérieure et la sécurité alimentaire plutôt que sur les marchés d'exportation. L'Amérique latine, portée par les programmes de biocarburants du Brésil et les applications industrielles, affiche un potentiel de croissance modéré à mesure que les gouvernements donnent la priorité aux énergies renouvelables et aux initiatives de sécurité alimentaire favorisant la culture et la transformation du manioc.

Paysage Concurrentiel

Le marché mondial du manioc, avec un score de concentration de 4 sur 10, présente une fragmentation modérée. Ce score met en évidence d'amples opportunités d'expansion des capacités et pour les nouveaux entrants, d'autant plus que les acteurs établis s'ancrent dans des bastions régionaux plutôt que de poursuivre une intégration mondiale. Les entreprises disposant de chaînes d'approvisionnement intégrées — de la culture et de la transformation à la distribution — sont bien positionnées pour en tirer profit, notamment dans les grandes régions productrices comme la Thaïlande, le Vietnam et le Brésil, où leur proximité avec les matières premières se traduit par des avantages en termes de coûts. Par ailleurs, l'adoption de technologies s'avère déterminante ; les principaux transformateurs canalisent leurs investissements dans des variétés de manioc résistantes aux virus issues de l'édition génomique et dans des techniques de modification de l'amidon de pointe, visant à améliorer à la fois la qualité des produits et la régularité des rendements.

Les tendances stratégiques indiquent une montée de l'intégration verticale, les transformateurs cherchant à atténuer les risques liés à la chaîne d'approvisionnement liés aux épidémies de maladies et aux fluctuations des prix. En revanche, les entités plus petites se taillent des niches, en se concentrant sur les produits de manioc biologiques et les amidons industriels spécialisés. On note notamment un manque de production d'amidon de manioc modifié dans les régions à forte demande industrielle mais à faible transformation locale. Prenons l'exemple de l'Indonésie : sa production intérieure ne satisfait qu'à peine 1 % de la demande en amidons modifiés.

Pendant ce temps, le paysage voit émerger des perturbateurs. Des entreprises de biotechnologie sont pionnières dans le développement de variétés de manioc améliorées par édition génomique, et des entreprises d'agri-tech déploient des solutions de mécanisation, s'attaquant aux problèmes de coûts de main-d'œuvre dans les zones de production traditionnelles. L'arène concurrentielle favorise de plus en plus ceux qui allient le savoir-faire de transformation traditionnel aux technologies agricoles de pointe et aux pratiques durables, tout en restant attentifs aux normes environnementales et aux préférences des consommateurs.

Leaders du Secteur du Manioc

Cargill, Inc

Ingredion Incorporated

Tate & Lyle PLC

Tereos Group

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Natural Grocers®, la plus grande chaîne d'épicerie biologique et naturelle familiale des États-Unis, a ajouté trois nouvelles variétés de chips péruviennes non-OGM à sa gamme de produits. Les nouveaux snacks introduits, certifiés non-OGM entre autres distinctions, comprennent : des chips de patate douce à la fleur de sel, des chips de pomme de terre à la fleur de sel et des chips de manioc à la fleur de sel.

- Novembre 2024 : YARP Foods, notable lauréat du KIC 2024 AgriTech Challenge Pro, a inauguré sa dernière installation de production de farine de manioc, située à Akumsa Dumase dans la région de Bono Est.

Portée du Rapport Mondial sur le Marché du Manioc

| Racines de Manioc |

| Chips de Manioc |

| Farine de Manioc |

| Amidon Natif de Manioc |

| Amidon de Manioc Modifié et Dérivés |

| Autres |

| Frais |

| Séché |

| Congelé |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Snacks et Aliments de Commodité | |

| Boissons | |

| Alimentation Animale | |

| Industrie | Papier et Emballage |

| Textile | |

| Adhésifs | |

| Biocarburants | |

| Produits Pharmaceutiques et Soins Personnels |

| Par Type de Produit | Racines de Manioc | |

| Chips de Manioc | ||

| Farine de Manioc | ||

| Amidon Natif de Manioc | ||

| Amidon de Manioc Modifié et Dérivés | ||

| Autres | ||

| Par Forme | Frais | |

| Séché | ||

| Congelé | ||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | Boulangerie et Confiserie |

| Snacks et Aliments de Commodité | ||

| Boissons | ||

| Alimentation Animale | ||

| Industrie | Papier et Emballage | |

| Textile | ||

| Adhésifs | ||

| Biocarburants | ||

| Produits Pharmaceutiques et Soins Personnels | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du manioc d'ici 2030 ?

Le marché du manioc devrait atteindre 116,27 milliards USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un TCAC de 6,37 % jusqu'en 2030.

Quel type de produit détient actuellement la plus grande part de marché ?

L'amidon natif de manioc détenait une part de 37,49 % du marché du manioc en 2024.

Quelle est l'importance de la demande de biocarburants pour la croissance future ?

Les biocarburants représentent le segment d'utilisation finale à la croissance la plus rapide avec un TCAC de 9,74 % prévu jusqu'en 2030, soutenu par les mandats de mélange au Brésil et en Indonésie.

Quel est le principal frein auquel font face les producteurs de manioc ?

Les maladies virales telles que les stries brunes et la mosaïque entraînent des pertes de rendement allant jusqu'à 95 %, introduisant une volatilité des prix qui freine la croissance.

Dernière mise à jour de la page le: