Taille et part du marché des hydrocolloïdes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.60 Milliards de dollars |

| Taille du Marché (2031) | 15.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

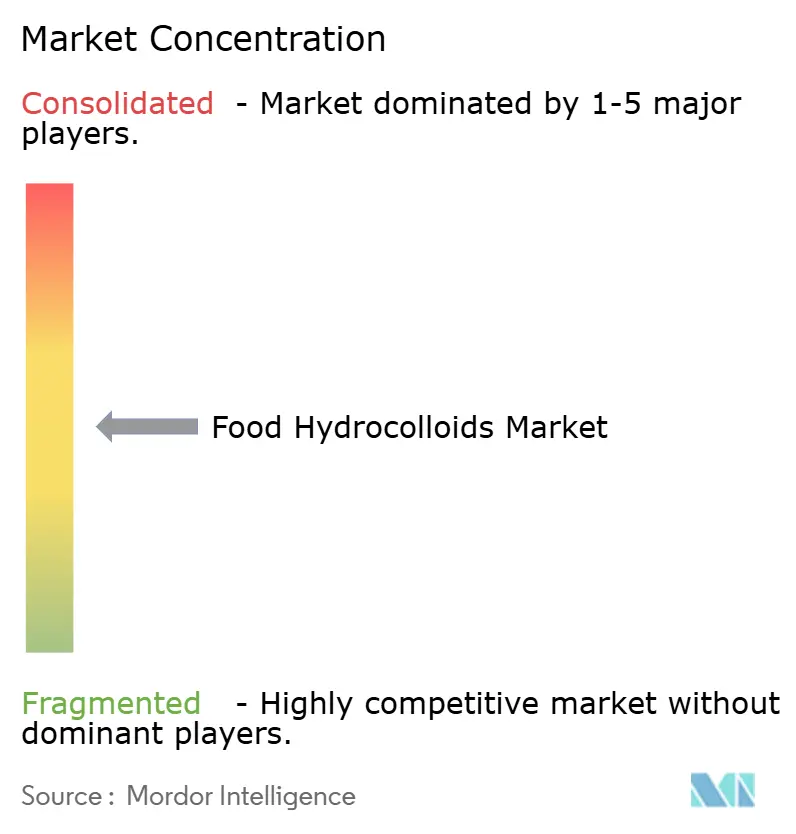

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hydrocolloïdes alimentaires par Mordor Intelligence

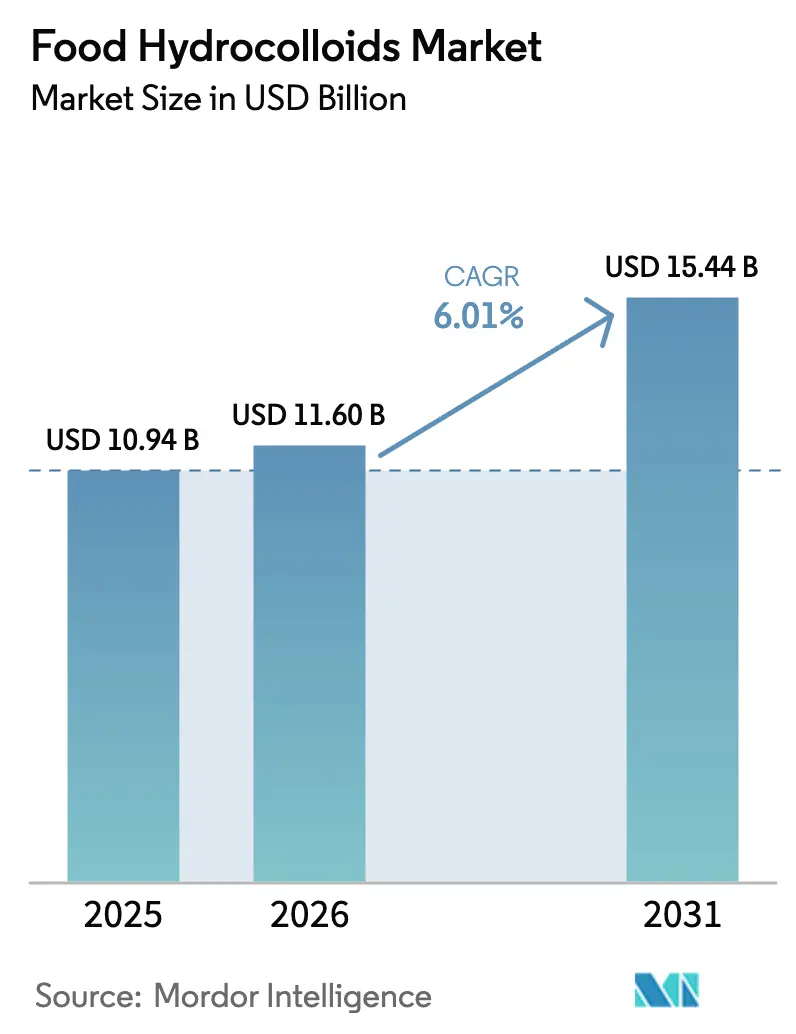

La taille du marché des hydrocolloïdes alimentaires était évaluée à 10,94 milliards USD en 2025 et devrait croître de 11,60 milliards USD en 2026 pour atteindre 15,44 milliards USD d'ici 2031, à un CAGR de 6,01 % durant la période de prévision (2026-2031). Le marché évolue au-delà des cycles de matières premières traditionnels, avec un accent accru sur les ingrédients alimentaires fonctionnels qui assurent de manière transparente la texture, la stabilité et la conformité aux exigences d'étiquetage propre dans divers produits alimentaires. Cette dynamique de croissance est soutenue par la fermentation de précision, qui atténue les risques agricoles, et par les bioraffineries d'algues, qui élargissent le spectre des options de matières premières. Par ailleurs, la fabrication additive crée des niches premium sur le marché, permettant aux fabricants de répondre à des demandes spécialisées des consommateurs. Les principaux points de compétitivité incluent la sécurisation des matières premières botaniques et microbiennes, la gestion des défis réglementaires et l'alignement sur les préférences des consommateurs qui favorisent les sources végétales reconnaissables. La demande croissante de produits à étiquetage propre et de pratiques d'approvisionnement durables stimule l'innovation et remodèle les stratégies de développement de produits. À mesure que le paysage évolue, les investissements stratégiques dans les capacités, l'approvisionnement traçable et les services techniques deviennent essentiels pour définir les trajectoires concurrentielles. Les entreprises se concentrent également sur le renforcement de leurs capacités de R&D pour développer des solutions innovantes répondant aux besoins dynamiques du secteur de l'alimentation et des boissons.

Principaux enseignements du rapport

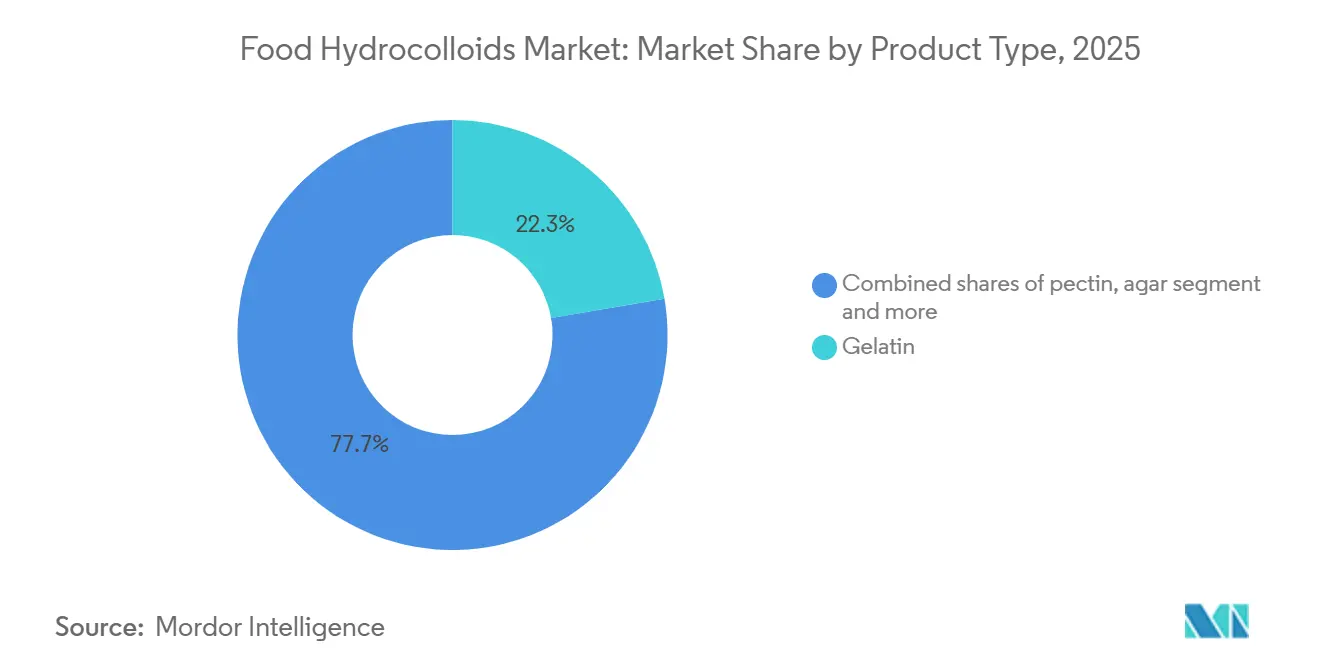

- Par type, la gélatine a dominé le segment des types avec une part de marché des hydrocolloïdes alimentaires de 22,30 % en 2025, tandis que la pectine a enregistré le CAGR le plus rapide de 7,79 % jusqu'en 2031.

- Par forme, les formes en poudre ont contrôlé 71,44 % de la taille du marché des hydrocolloïdes alimentaires en 2025 ; les concentrés liquides ont affiché un CAGR de 6,54 % pour 2026-2031.

- Par source, les sources botaniques ont représenté 53,45 % de la part de valeur en 2025 ; la fermentation microbienne a progressé à un CAGR de 5,95 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont généré 28,77 % de la demande de 2025, tandis que les produits laitiers et les desserts ont progressé à un CAGR de 6,77 % jusqu'en 2031.

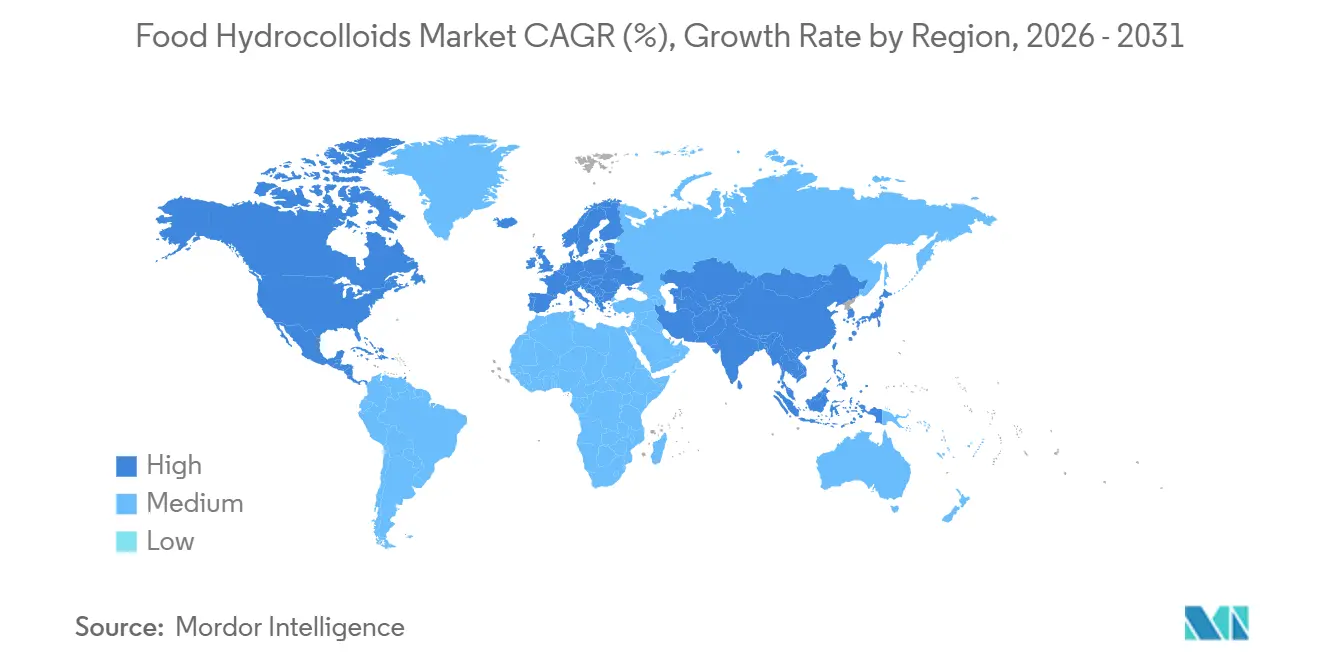

- Par géographie, l'Amérique du Nord a capté 33,45 % des revenus en 2025 ; l'Asie-Pacifique est en bonne voie pour un CAGR de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hydrocolloïdes alimentaires

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Analyse de l'impact |

|---|---|---|---|

| Les hydrocolloïdes gagnent du terrain dans les aliments transformés | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence pour les ingrédients à étiquetage propre et d'origine végétale | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Rôle fonctionnel dans les produits sans gluten et à faible teneur en matières grasses | +0.8% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La valorisation des algues de qualité bioraffinerie renforce la sécurité de l'approvisionnement | +0.6% | Cœur de marché en Asie-Pacifique (Chine, Indonésie, Philippines), extension vers l'Europe | Long terme (≥ 4 ans) |

| L'impression alimentaire 3D nécessite des ingrédients à rhéologie de précision | +0.4% | Pôles d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de films d'emballage comestibles et biodégradables | +0.5% | Impulsion réglementaire en Europe, échelle de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des hydrocolloïdes comme agents épaississants et gélifiants dans les aliments transformés et de commodité

Les fabricants de plats prêts à consommer intègrent des systèmes d'hydrocolloïdes pour prolonger la durée de conservation à température ambiante sans réfrigération, une capacité qui importe moins pour la sécurité alimentaire sur les marchés développés que pour permettre des modèles de distribution en ligne où la chaîne du froid du dernier kilomètre reste prohibitivement coûteuse. Les mélanges de gomme xanthane et de gomme de guar stabilisent désormais les analogues de viande à base végétale en liant l'eau libérée lors des cycles de congélation-décongélation, prévenant la synérèse qui affectait les produits de première génération. La carraghénane maintient la suspension dans les boissons riches en protéines, répondant à un défi de formulation où les isolats de protéines de lactosérum et de pois précipitent dans des conditions de pH acide courantes dans les boissons aromatisées aux fruits. L'évolution vers des ménages de plus petite taille dans l'Asie urbaine stimule les formats d'emballage individuels qui nécessitent des hydrocolloïdes pour maintenir la viscosité sur des plages de température plus larges lors de la distribution. La gomme de caroube gagne du terrain dans les coupes de desserts à température ambiante où elle offre une sensation crémeuse en bouche sans l'infrastructure de réfrigération qui limite la distribution dans les villes de deuxième et troisième rang en Inde et en Asie du Sud-Est.

Préférence pour les ingrédients à étiquetage propre et d'origine végétale

L'adoption accélérée de la pectine reflète un calcul stratégique des fabricants alimentaires : remplacer les amidons modifiés par des hydrocolloïdes dérivés de fruits permet de revendiquer l'absence d'ingrédients artificiels sur tous les canaux de distribution. Selon les données du CBI, le ministère des Affaires étrangères, les produits à étiquetage propre devraient représenter plus de 70 % des portefeuilles de produits d'ici 2025-2026, contre 52 % en 2021[1]Source : CBI, « Quelles tendances offrent des opportunités ou constituent une menace sur le marché européen des additifs alimentaires naturels », cbi.eu. L'agar, traditionnellement utilisé dans les desserts asiatiques, apparaît désormais dans les formulations de fromages végétaux européens, où il reproduit les propriétés de fusion et d'étirement de la caséine sans déclencher de déclarations d'allergènes. La réévaluation de la carraghénane par l'Autorité européenne de sécurité des aliments en 2024, qui a réaffirmé son profil de sécurité tout en resserrant les spécifications pour les formes dégradées, a paradoxalement renforcé la demande de chaînes d'approvisionnement en algues traçables capables de documenter les distributions de poids moléculaire. Au-delà de la formulation, le positionnement à étiquetage propre soutient des modèles de tarification premium, permettant aux entreprises de justifier des coûts d'intrants plus élevés. En conséquence, les hydrocolloïdes sont désormais considérés comme des outils stratégiques de différenciation de marque, favorisant les fournisseurs qui offrent un approvisionnement naturel vérifié, des pratiques de production transparentes et une fiabilité technique constante.

Rôle fonctionnel dans les produits sans gluten et à faible teneur en matières grasses

La gomme xanthane s'est imposée comme le principal agent structurant dans la boulangerie sans gluten, remplaçant le réseau viscoélastique habituellement fourni par le gluten de blé. Cependant, les formulateurs ont découvert que le mélange de gomme xanthane et de gomme de guar dans un rapport 60:40 réduit efficacement la texture gommeuse souvent associée aux produits sans gluten de qualité inférieure. Par ailleurs, la réévaluation de la gomme xanthane par l'EFSA confirme son profil de sécurité même pour les applications infantiles, offrant une confiance réglementaire pour une utilisation élargie auprès des segments de consommateurs sensibles. Dans le domaine des produits laitiers à faible teneur en matières grasses, les fabricants se tournent vers des systèmes à base de protéines de lactosérum microparticulées et de carraghénane comme substituts à la matière grasse laitière. Ce changement est crucial, car ces alternatives reproduisent la lubrification de la crème, et il est reconnu que la réduction des matières grasses compromet davantage la perception en bouche que l'intensité aromatique. La méthylcellulose, bien qu'étant une cellulose modifiée et non un hydrocolloïde conventionnel, joue un rôle essentiel dans les galettes de burgers à base végétale. Elle aide ces galettes à libérer l'humidité et à rétrécir à la cuisson, imitant le comportement du bœuf haché. Cela comble un écart sensoriel qui freinait auparavant les achats répétés d'alternatives à la viande. À mesure que le marché sans gluten arrive à maturité, les critères de sélection des hydrocolloïdes évoluent. Il ne s'agit plus seulement d'une « adéquation fonctionnelle », mais d'atteindre un standard « indiscernable des équivalents à base de blé ». Atteindre ce niveau nécessite souvent des systèmes à plusieurs composants plutôt que des solutions à ingrédient unique.

La valorisation des algues de qualité bioraffinerie renforce la sécurité de l'approvisionnement

En Chine et en Indonésie, des installations intégrées de transformation des algues extraient la carraghénane, l'alginate et l'agar à partir de la même biomasse. Elles orientent ensuite les fractions de qualité inférieure vers la production d'aliments pour animaux et de biostimulants. Ce modèle de valorisation en cascade non seulement améliore les marges des transformateurs, mais stabilise également l'approvisionnement en hydrocolloïdes. La Norvège tire parti de son infrastructure d'aquaculture offshore, initialement mise en place pour l'élevage du saumon, pour cultiver du varech sucré destiné à la production d'alginate. Cette infrastructure offre des sites de culture abrités et des cadres d'autorisation établis, réduisant considérablement les délais réglementaires. Aux Philippines, l'industrie de la carraghénane évolue vers des modèles d'agriculture contractuelle. Ici, les transformateurs fournissent des semences et offrent une assistance technique aux communautés côtières. Cette approche sécurise non seulement l'approvisionnement, mais garantit également la traçabilité, répondant aux normes de diligence raisonnable de l'UE pour les produits exempts de déforestation. Grâce à l'évolution de l'économie des bioraffineries, des espèces d'algues auparavant négligées sont désormais commercialement viables. Par exemple, le Sargassum, autrefois considéré comme une prolifération nuisible dans les Caraïbes, est maintenant récolté pour l'extraction d'alginate, transformant un défi environnemental en une matière première précieuse. Alors que l'adaptation climatique pousse la culture des algues vers des zones offshore plus profondes où la variabilité de la température et des nutriments est plus stable, cela nécessite des systèmes d'amarrage à forte intensité de capital. Cependant, ce changement promet une qualité de carraghénane plus constante par rapport à l'agriculture intertidale traditionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et de la chaîne d'approvisionnement | -0.7% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Réglementations strictes sur les additifs et problèmes de perception des ingrédients | -0.5% | Noyaux réglementaires en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Détournement de la biomasse d'algues vers des utilisations en biostimulants et en réduction du méthane | -0.3% | Zones de production en Asie-Pacifique, centres de demande en Europe | Long terme (≥ 4 ans) |

| Droits antidumping sur la gomme xanthane chinoise | -0.2% | Marchés d'importation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et de la chaîne d'approvisionnement

La complexité du traitement des hydrocolloïdes crée des vulnérabilités dans la chaîne d'approvisionnement et des pressions sur les coûts qui affectent particulièrement les petits fabricants et les applications sur les marchés émergents. L'industrie des algues en Indonésie illustre ces défis, où des capacités de traitement limitées et des chaînes d'approvisionnement non optimisées empêchent de saisir des opportunités à plus forte valeur ajoutée dans la production de carraghénane et d'agar[2]Source : Organisation des Nations Unies pour le développement industriel, « L'industrie des algues en Indonésie en tant que sources clés de croissance », hub.unido.org . Au début de 2025, les défaillances de la mousson au Rajasthan, principal centre de production en Inde, ont également entraîné une flambée des prix de la gomme de guar. Cet incident a mis en évidence le risque de concentration lié aux produits botaniques dépendant de géographies à source unique. Les acheteurs de carraghénane, confrontés à ce choc d'approvisionnement lié au climat, ont opté pour des réductions de stocks plutôt que pour une reformulation. Ce choix a mis en évidence que les coûts de changement dépassent souvent les primes de prix à court terme. Les coûts de production de la gomme xanthane dérivée du maïs suivent de près les prix du sirop de glucose, qui sont à leur tour influencés par les marchés mondiaux du maïs. Cela crée un mécanisme de transmission par lequel les mandats en matière de biocarburants et la demande d'aliments pour animaux ont des répercussions indirectes sur l'économie des hydrocolloïdes. La contractualisation à terme devient une pratique standard pour les acheteurs à fort volume, mais cet outil de gestion des risques est inaccessible aux petites et moyennes entreprises alimentaires qui n'ont pas la capacité bilancielle nécessaire pour s'engager sur des volumes annuels, créant un marché bifurqué où les grands acteurs obtiennent des prix préférentiels et une garantie d'approvisionnement.

Réglementations strictes sur les additifs et problèmes de perception des ingrédients

En 2025, l'Autorité européenne de sécurité des aliments a renforcé les normes de pureté pour les additifs alimentaires[3]Source : EFSA, « Additifs alimentaires », efsa.europa.eu. Cette décision a contraint les fournisseurs d'hydrocolloïdes à améliorer leurs méthodes de filtration et de purification. Si les grands acteurs se sont adaptés, de nombreux petits transformateurs ont trouvé les investissements en capital nécessaires intimidants, poussant certains à quitter le marché et consolidant davantage l'approvisionnement parmi les géants du secteur. La carraghénane, un hydrocolloïde largement utilisé, a été mise en cause après que des campagnes sur les réseaux sociaux l'ont associée à des problèmes digestifs. Bien que les études évaluées par des pairs n'aient pas étayé ces affirmations, la controverse a incité les détaillants à ajuster leurs spécifications de marque propre, en privilégiant des stabilisants alternatifs pour leurs gammes de produits biologiques. En 2024, la Food and Drug Administration des États-Unis a publié des orientations sur les allégations « naturel », statuant que les hydrocolloïdes chimiquement modifiés ne sont pas éligibles à l'étiquette « naturel ». Cette décision a favorisé la gomme arabique et la gomme de guar, mais a écarté la carboxyméthylcellulose et l'hydroxypropylméthylcellulose. Des études sur les perceptions des consommateurs révèlent un biais linguistique : les noms d'hydrocolloïdes dérivés de racines grecques ou latines, comme la carraghénane et le xanthane, suscitent des réactions plus négatives que leurs équivalents en langage courant, tels que la gomme de guar et la gomme de caroube. Ce biais influence les choix d'ingrédients, indépendamment des performances fonctionnelles. De plus, les incohérences réglementaires entre les marchés contraignent les fabricants multinationaux à adapter leurs formulations à des régions spécifiques. Ce défi s'intensifie avec les spécifications des hydrocolloïdes ; par exemple, la carraghénane de qualité alimentaire en Asie pourrait nécessiter des tests supplémentaires pour s'aligner sur les normes européennes, prolongeant potentiellement les délais de la chaîne d'approvisionnement de 8 à 12 semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance de la gélatine et essor de la pectine à étiquetage propre

La gélatine a représenté une part de marché de 22,30 % en 2025, soutenue par ses propriétés uniques dans les confiseries gélifiées et les produits laitiers. Ses caractéristiques de gélification thermoréversible et de fonte en bouche sont inégalées par les substituts d'origine végétale. De plus, la structure dérivée du collagène de la gélatine offre des qualités texturales difficiles à atteindre pour les formulateurs avec des hydrocolloïdes botaniques. La nature d'origine animale de la gélatine lui confère un avantage sur les marchés qui privilégient la fortification en protéines par rapport aux alternatives végétales. C'est particulièrement vrai dans la nutrition sportive et clinique, où les profils en acides aminés dictent les choix de produits. Cependant, à mesure que les fabricants pivotent pour répondre aux consommateurs flexitariens et végans, la croissance de la gélatine est à la traîne par rapport au marché global.

La pectine devrait se développer à un CAGR de 7,79 % jusqu'en 2031. Sa croissance est portée par son origine végétale, permettant des allégations « sans ingrédients artificiels » qui obtiennent une prime de prix dans la distribution nord-américaine. Autrefois limitée aux confitures et gelées, la pectine s'impose désormais dans les alternatives laitières et les applications de confiserie. Les consommateurs soucieux de leur santé, qui examinent minutieusement les listes d'ingrédients, constituent le principal public pour l'avantage d'étiquetage propre de la pectine. Ce groupe démographique s'aligne étroitement avec les acheteurs de produits biologiques et non-OGM, souvent prêts à payer une prime pour la naturalité perçue. Les innovations dans l'extraction et la modification de la pectine produisent des grades avec une stabilité thermique et une réactivité au calcium améliorées. Ces avancées surmontent les contraintes de formulation antérieures liées à des plages de pH et de température spécifiques.

Par forme : économies de la poudre et gains d'efficacité des formes liquides

En 2025, les formulations en poudre ont capté une part de marché dominante de 71,44 %, grâce à leurs coûts d'expédition réduits, leur longue durée de conservation et leur compatibilité avec les infrastructures de mélange à sec existantes dans les usines alimentaires. La flexibilité des formulations en poudre, permettant des ajustements lot par lot, renforce encore leur domination. Contrairement aux systèmes liquides, qui nécessitent la gestion de plusieurs inventaires de références, le mélange en poudre offre une plus grande adaptabilité. Les hydrocolloïdes en poudre s'intègrent parfaitement dans les protocoles de contrôle qualité standardisés, tels que les tests de teneur en humidité et le dépistage microbien. Les formes en poudre excellent dans les applications nécessitant un stockage à long terme ou des variations de formulation saisonnières. Les ingrédients secs affichent une stabilité de 18 à 24 mois, surpassant la stabilité de 6 à 9 mois des concentrés liquides, même sous réfrigération.

Les concentrés liquides sont en hausse, progressant à un CAGR de 6,54 %. Les fabricants privilégient les économies de main-d'œuvre et le contrôle des poussières, même si cela implique de négliger les coûts des matières premières. Ce compromis s'avère économiquement judicieux lorsque les volumes de production sont suffisamment élevés pour amortir les coûts des équipements d'hydratation et de l'espace au sol. Les usines laitières se tournent de plus en plus vers la carraghénane et la pectine liquides. Ces formes liquides contournent le défi sanitaire des résidus de poudre dans les cuves de mélange, un obstacle pour les systèmes de nettoyage en place. De plus, elles consomment moins d'eau dans les cycles de nettoyage. L'adoption des formes liquides est notamment le fait des fabricants multinationaux, en particulier ceux situés à proximité des sites de production d'hydrocolloïdes.

Par source : leadership botanique et innovation microbienne

Les sources botaniques ont représenté une part de marché de 53,45 % pour l'année 2025, portées par des ingrédients tels que la gomme de guar, la gomme de caroube, la pectine et la gomme arabique. Ces ingrédients d'origine végétale résonnent avec le positionnement à étiquetage propre, mais lient l'approvisionnement aux cycles agricoles. La préférence des consommateurs penche vers des origines d'ingrédients reconnaissables. Les études de marché soulignent systématiquement que le message « dérivé des plantes » stimule davantage l'intention d'achat que « produit par fermentation », même si cette dernière affiche de meilleures mesures de durabilité. Cette connexion, influencée par la variabilité climatique, introduit une volatilité des prix que les fabricants trouvent difficile à couvrir. La gomme de guar, principalement approvisionnée au Rajasthan, en Inde, est confrontée à des risques géographiques. Pourtant, les régions alternatives au Pakistan et en Afrique peinent à égaler la constance des rendements de la production indienne. Les conflits civils et la désertification induite par le climat menacent la continuité de sa production, incitant certains fabricants à envisager des émulsifiants synthétiques comme options de secours, malgré les compromis sur l'étiquetage propre.

Prévue pour croître à un CAGR de 5,95 % jusqu'en 2031, la fermentation microbienne offre une constance de production inégalée et un potentiel d'optimisation génétique. Ces avantages, inaccessibles par extraction botanique, sont cruciaux pour les fabricants alimentaires cherchant à minimiser la variabilité des formulations. La gomme xanthane et la gomme gellane, toutes deux dérivées de la fermentation, bénéficient des avancées en ingénierie des souches. Le cadre réglementaire pour les ingrédients dérivés de la fermentation se consolide. Les approbations de la FDA et de l'EFSA (Autorité européenne de sécurité des aliments) pour les protéines issues de la fermentation de précision créent un précédent que les producteurs d'hydrocolloïdes peuvent exploiter pour leurs propres notifications GRAS (Généralement Reconnu Comme Sûr) et demandes de nouveaux aliments.

Par application : dominance de la boulangerie et innovation dans les produits laitiers

En 2025, les applications de boulangerie et de confiserie ont représenté 28,77 % de la demande en hydrocolloïdes. Cette position de leader découle des rôles essentiels des hydrocolloïdes dans la prolongation de la durée de conservation, l'amélioration de la rétention d'humidité et la création de textures gourmandes dans les gâteaux, biscuits et bonbons. Ces attributs stimulent les achats répétés dans les catégories à achat impulsif. Les fabricants de produits de boulangerie exploitent de plus en plus les hydrocolloïdes pour réduire la teneur en sucre et en matières grasses tout en préservant les qualités sensorielles. Cette démarche de reformulation s'aligne sur l'étiquetage nutritionnel imposé par les gouvernements et les engagements de l'industrie pour renforcer la santé publique. Parallèlement, les innovations en confiserie ciblent des produits à texture modifiée pour les personnes âgées et les enfants. Ici, les hydrocolloïdes jouent un rôle crucial dans la création de formats plus doux et faciles à mâcher, élargissant l'attrait démographique au-delà des segments traditionnels.

Les applications laitières et de desserts devraient croître à un CAGR de 6,77 % jusqu'en 2031. Cette croissance est alimentée par l'essor des formulations de yaourts et de crèmes glacées à base végétale. Ces alternatives reposent sur des systèmes stabilisants pour imiter la structure et la sensation en bouche habituellement fournies par les protéines et les matières grasses du lait dans les produits laitiers conventionnels. Les fabricants reformulent les desserts laitiers, remplaçant la gélatine par la carraghénane et la pectine. Un tel positionnement commande non seulement des prix premium, mais élargit également la portée du marché. Les producteurs de crèmes glacées se tournent vers des combinaisons de gomme de caroube et de gomme de guar pour contrôler la croissance des cristaux de glace lors des cycles de congélation-décongélation. Ce contrôle est particulièrement crucial pour le stockage à domicile, où les fluctuations de température dépassent celles des chaînes du froid commerciales.

Analyse géographique

En 2025, l'Amérique du Nord a représenté une part dominante de 33,45 % des revenus du marché. Ce leadership peut être attribué au rôle de la région en tant que pôle d'innovation en ingrédients alimentaires, aux processus d'approbation GRAS de la FDA accélérés, et à la disposition des consommateurs à payer une prime pour des bénéfices fonctionnels dans les aliments emballés. Les États-Unis ont pris la tête avec leur mouvement avancé d'étiquetage propre, stimulant la demande d'hydrocolloïdes. Pendant ce temps, le secteur alimentaire à base végétale du Canada dépasse celui des États-Unis, porté par des directives alimentaires gouvernementales préconisant une réduction de la consommation de protéines animales. Au Mexique, à mesure que la hausse des revenus et l'urbanisation font basculer la consommation vers les produits emballés, l'industrie des aliments transformés se développe. Cependant, la sensibilité aux prix du marché penche vers des hydrocolloïdes plus abordables, tels que les amidons modifiés, plutôt que vers des choix premium comme la gomme arabique et l'agar.

L'Asie-Pacifique devrait prendre la tête avec un CAGR projeté de 7,25 % jusqu'en 2031, portée par la modernisation des normes de sécurité alimentaire en Chine, la croissance du commerce de détail organisé en Inde, et la démographie jeune couplée à des revenus disponibles croissants en Asie du Sud-Est. Les révisions de 2025 de la Chine à ses normes sur les additifs alimentaires se sont davantage alignées sur les spécifications internationales des hydrocolloïdes. Cette démarche a atténué les défis réglementaires qui contraignaient autrefois les multinationales à créer des formulations uniques pour le marché chinois. Les principaux producteurs d'algues, l'Indonésie et les Philippines, renforcent leurs capacités nationales en transformant la carraghénane et l'agar. Cette intégration verticale amplifie non seulement la capture de valeur régionale, mais diminue également la dépendance aux exportations.

Les réglementations strictes de l'Europe, illustrées par les évaluations approfondies des additifs par l'EFSA, établissent des barrières à l'entrée élevées. L'innovation en étiquetage propre est menée par l'Allemagne et la France. Après le Brexit, le Royaume-Uni a tracé une voie réglementaire distincte des normes de l'UE. Cette divergence présente des défis pour les fournisseurs d'hydrocolloïdes, qui font désormais face à des processus d'approbation doubles. En Amérique du Sud, le Brésil et l'Argentine dominent le paysage des hydrocolloïdes, principalement portés par les besoins de leurs secteurs de transformation de la viande en matière de liaison de l'eau et des matières grasses. Le Moyen-Orient et l'Afrique, bien que marchés plus petits, affichent un potentiel de croissance significatif. Cela est particulièrement évident dans les produits certifiés halal, où les alternatives à la gélatine, telles que l'agar et la carraghénane, se taillent une part de marché plus importante. Cette tendance est renforcée par le fait que les nations à majorité musulmane affinent et élèvent leurs industries de transformation alimentaire.

Paysage concurrentiel

Le marché des hydrocolloïdes alimentaires se caractérise par une concentration modérée. Les conglomérats mondiaux d'ingrédients dominent les segments de matières premières à fort volume, tandis que les transformateurs spécialisés se taillent des niches dans les grades techniques et les formulations spécifiques aux applications. Cargill, Incorporated, Tate & Lyle PLC (CP Kelco) et Archer Daniels Midland, grâce à l'intégration verticale dans l'équarrissage du bétail et le broyage humide du maïs, ont acquis une position dominante dans l'approvisionnement en hydrocolloïdes. Cette stratégie leur confère des avantages en termes de coûts que les acteurs plus petits, dépourvus d'une échelle comparable dans les matières premières en amont, peinent à égaler. Pendant ce temps, Kerry Group et DSM-Firmenich adoptent une approche distincte.

Ils associent les hydrocolloïdes à des ingrédients complémentaires tels que les arômes, les protéines et les vitamines, créant des solutions intégrées. Cette stratégie non seulement augmente les coûts de changement pour les clients, mais fait également pivoter la concurrence de la simple tarification vers des capacités de service technique améliorées. Les fournisseurs offrant des tests en usine pilote, une documentation réglementaire et une optimisation sensorielle obtiennent des marges plus élevées par rapport à ceux qui se contentent de distribuer des ingrédients indifférenciés. Les opportunités d'espaces blancs émergents résident dans les hydrocolloïdes dérivés de la fermentation de précision. Des startups exploitent des micro-organismes modifiés pour produire des gommes traditionnellement d'origine végétale, affichant une pureté et une constance supérieures. Si ces coûts de production atteignent la viabilité commerciale grâce à la mise à l'échelle, ils pourraient perturber les chaînes d'approvisionnement botaniques existantes.

Les analyses de brevets indiquent une tendance : l'innovation se dirige vers les mélanges d'hydrocolloïdes et les systèmes de délivrance avancés, plutôt que vers des molécules entièrement nouvelles. Étant donné que la plupart des hydrocolloïdes traditionnels ne sont plus sous brevet, l'accent concurrentiel a évolué. Il s'agit désormais davantage d'expertise applicative que de composition moléculaire. Cette évolution bénéficie aux entreprises dotées de solides divisions de service technique, éclipsant celles qui privilégient l'efficacité de fabrication. La concurrence la plus intense s'observe dans la gomme xanthane. Une expansion des capacités de fermentation en Chine a conduit à une suroffre mondiale, comprimant les marges. En réponse, les producteurs occidentaux privilégient les certifications de qualité, comme l'ISO 22000, et garantissent la fiabilité de l'approvisionnement. Cette stratégie résonne auprès des fabricants alimentaires averses au risque, en particulier ceux qui ont connu des perturbations d'approvisionnement par le passé.

Leaders du secteur des hydrocolloïdes alimentaires

Archer Daniels Midland Company

Kerry Group plc

International Flavors and Fragrances Inc.

Cargill, Incorporated.

Tate & Lyle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Nexira a lancé la gamme certifiée Fair For Life (FFL) de ses produits de gomme d'acacia, à savoir inavea et Fibregum. Cette certification met l'accent sur la durabilité et l'approvisionnement éthique, couvrant l'ensemble de la chaîne de valeur, depuis les producteurs africains jusqu'à la fabrication en France. Les variantes de la gamme de produits inavea telles que inavea Baobab et Acacia, Caroube et Acacia, et Cannelle et Acacia, toutes validées cliniquement, sont adaptées à des applications de bien-être spécifiques sur des marchés tels que les boissons fonctionnelles, la boulangerie et les compléments alimentaires.

- Mai 2025 : Sarda Bio Polymers a présenté et exposé des solutions d'hydrocolloïdes à étiquetage propre et d'origine végétale pour les applications de viande et de protéines alternatives lors du salon IFFA de Francfort. Leurs offres comprennent la gomme de guar, la gomme de cassia tora, le konjac, le xanthane, la carraghénane, le xyloglucane de tamarin et la CMC, conçus pour améliorer la texture avec un traitement minimal tout en mettant l'accent sur la durabilité et la performance.

- Octobre 2024 : Jungbunzlauer AG a lancé la construction d'une installation de 150 millions USD au Canada pour produire de la gomme xanthane, un ingrédient dérivé de la fermentation utilisé dans les produits alimentaires, cosmétiques et pharmaceutiques. L'installation utilisera du maïs d'approvisionnement local comme principale matière première.

- Janvier 2024 : International Flavors and Fragrances Inc. a lancé Grindsted Pectin FB 420 pour les applications de boulangerie. Grindsted Pectin FB 420 est idéal pour les applications de boulangerie. Il possède des qualités sensorielles uniques pour les garnitures de fruits stables à la cuisson et est compatible avec l'étiquetage et efficace en termes de processus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des hydrocolloïdes alimentaires comme l'ensemble des polymères d'origine végétale, microbienne, animale et algale intentionnellement ajoutés aux formulations alimentaires pour épaissir, gélifier, stabiliser ou remplacer les matières grasses, mesuré en valeur au premier point de vente commercial.

Exclusion du périmètre : les hydrocolloïdes pharmaceutiques, cosmétiques et industriels ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type

- Alginate

- Agar

- Pectine

- Gomme de guar

- Gomme de caroube

- Gomme arabique

- Gélatine

- Carraghénane

- Gomme xanthane

- Autres hydrocolloïdes

- Par forme

- Poudre

- Liquide

- Par source

- Botanique

- Microbienne

- Animale

- Synthétique

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Viande et produits carnés

- Soupes, sauces et assaisonnements

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés ont été menés avec des responsables des achats de sociétés laitières, de boulangerie-pâtisserie et de boissons à base de plantes en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi qu'avec des distributeurs et des chimistes en formulation. Leurs contributions ont permis de clarifier les prix de vente moyens, les ratios de substitution fonctionnelle et les poches de demande émergentes, validant ainsi les hypothèses documentaires et calibrant les prévisions de croissance régionale.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la chaîne d'approvisionnement à l'aide des flux commerciaux publics, des données douanières et des statistiques de production provenant de sources telles qu'UN Comtrade, FAOSTAT et la United States International Trade Commission. Nous avons enrichi les indicateurs de volume avec des publications d'associations régionales telles que la Fédération européenne des industries alimentaires et des boissons et des registres d'ingrédients clean-label. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles de presse récupérés via Dow Jones Factiva nous ont aidés à établir des références pour les revenus des fabricants. Des bases de données payantes, notamment D&B Hoovers pour les données par entreprise et Questel pour les brevets récents sur les agents gélifiants, ont fourni une granularité supplémentaire. La liste ci-dessus est illustrative ; de nombreuses autres références publiques et propriétaires ont soutenu la collecte d'informations.

Dimensionnement du marché et prévisions

Une reconstruction descendante combinant les tonnages de production avec les prix de vente moyens par classe de polymère a établi la base de référence 2025. Les résultats ont été soumis à des tests de résistance à l'aide de vérifications ascendantes sélectives, de consolidations fournisseurs et de sondages sur les volumes par canal afin d'affiner les totaux. Les principaux facteurs du modèle comprenaient les taux d'incorporation de la gélatine et de la pectine dans les mélanges de boulangerie, la pénétration des desserts laitiers, les ratios d'adoption clean-label, les tendances des droits de douane à l'importation et les rendements de la récolte d'algues. Une régression multivariée, éclairée par le consensus d'experts sur les tendances de réduction calorique et les pipelines de lancement en grande distribution, a généré les perspectives 2025-2030. Les lacunes dans les données de tonnage granulaires ont été comblées par des proxies commerciaux régionaux et des coefficients d'utilisation calibrés.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, une surveillance des écarts par rapport aux signaux trimestriels de commerce et de prix, et une validation par un responsable senior. Le modèle est actualisé chaque année, avec des révisions intermédiaires déclenchées par des événements significatifs tels que des interdictions réglementaires sur des gommes spécifiques ou des chocs soudains dans l'approvisionnement en algues.

Pourquoi la base de référence de Mordor sur les hydrocolloïdes alimentaires est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles d'ingrédients, des ancres de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'inclusion différenciée des applications non alimentaires, les multiplicateurs d'enquêtes ponctuelles, les distorsions liées à l'année de référence monétaire et des cycles de mise à jour moins fréquents qui ne tiennent pas compte des évolutions rapides de la demande clean-label. En alignant strictement le périmètre sur les polymères de qualité alimentaire, en appliquant une double validation et en révisant les prix trimestriellement, Mordor fournit un point médian équilibré que les décideurs peuvent relier à des variables transparentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,17 Md USD (2025) | Mordor Intelligence | |

| 11,96 Md USD (2023) | Consultance régionale A | Regroupe les usages pharmaceutiques et de soins personnels, base monétaire plus ancienne |

| 11,20 Md USD (2023) | Consultance mondiale B | S'appuie sur les poids d'expédition des ingrédients sans recoupement avec les prix de vente moyens |

| 10,40 Md USD (2024) | Recherche sectorielle C | Utilise une enquête auprès d'un seul producteur, couverture géographique limitée |

En résumé, le périmètre rigoureux, la modélisation à double approche et la validation continue suivis par Mordor Intelligence produisent une référence fiable que les clients peuvent reproduire et soumettre à des tests de résistance avec un minimum de collecte de données supplémentaires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des hydrocolloïdes et à quelle vitesse croît-il ?

Le marché des hydrocolloïdes est évalué à 11,60 milliards USD en 2026 et devrait atteindre 15,44 milliards USD d'ici 2031, reflétant un CAGR de 6,01 %.

Quel type d'hydrocolloïde domine le marché aujourd'hui ?

La gélatine détient la plus grande part, représentant 22,30 % des revenus mondiaux en 2025 en raison de son utilisation répandue dans les produits pharmaceutiques, la confiserie et les applications alimentaires traditionnelles.

Quel segment d'hydrocolloïdes se développe le plus rapidement ?

L'origine végétale de la pectine, l'approvisionnement en économie circulaire à partir de sous-produits d'agrumes et de pommes, et son adéquation pour les produits à faible teneur en sucre et à base végétale soutiennent un CAGR de 7,79 % jusqu'en 2031.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs d'hydrocolloïdes ?

La modernisation réglementaire en Chine, l'expansion du commerce de détail en Inde et les investissements dans les algues en Asie du Sud-Est se combinent pour un CAGR régional de 7,25 % jusqu'en 2031 pour l'Asie-Pacifique.

Dernière mise à jour de la page le: