Taille et part du marché des adhésifs thermofusibles polyester

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 692.53 Millions de dollars américains |

| Taille du Marché (2031) | 987.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs thermofusibles polyester par Mordor Intelligence

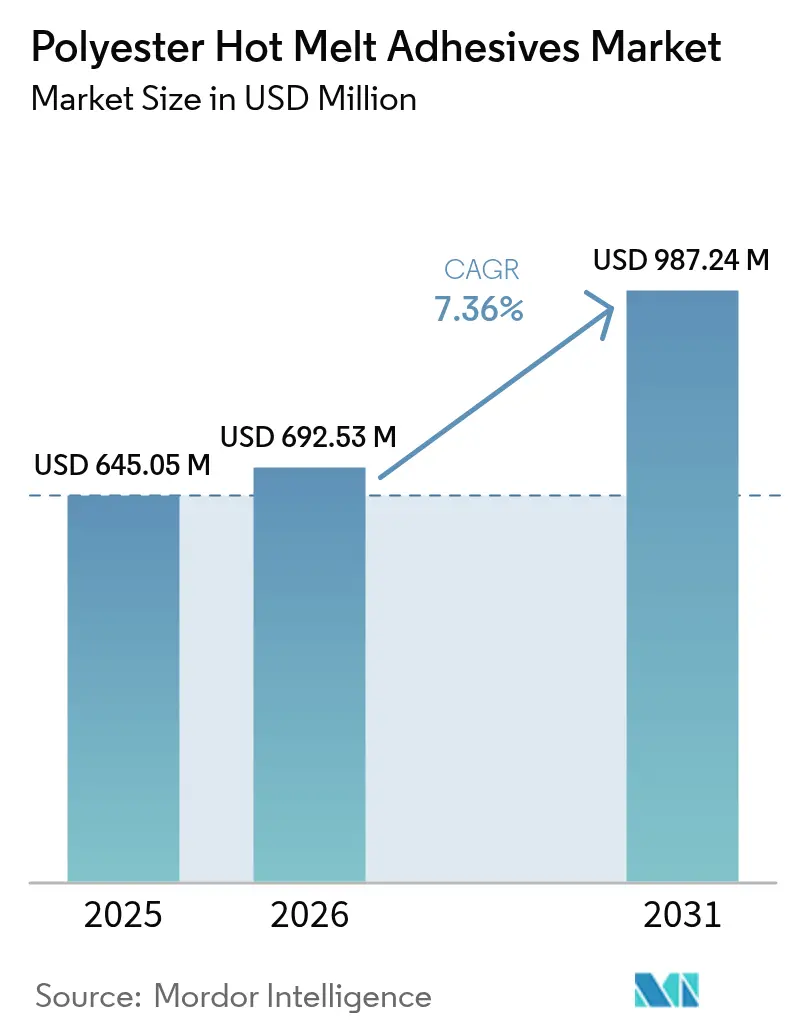

La taille du marché des adhésifs thermofusibles polyester devrait croître de 645,05 millions USD en 2025 à 692,53 millions USD en 2026 et devrait atteindre 987,24 millions USD d'ici 2031, à un CAGR de 7,36 % sur la période 2026-2031. Cette croissance reflète la transition mondiale des systèmes à base de solvants vers des solutions thermoplastiques qui évitent les composés organiques volatils, respectent des réglementations de plus en plus strictes et offrent une haute résistance de collage dans les domaines de l'automobile, de l'électronique, de l'emballage, du textile et des applications médicales. La pression réglementaire — notamment la restriction de l'Union européenne sur les diisocyanates — continue d'accélérer l'adoption des formulations polyester qui combinent performance structurelle et faibles émissions. La demande est également soutenue par les programmes de véhicules allégés, les appareils électroniques grand public miniaturisés, et les avancées rapides dans les textiles intelligents et les dispositifs médicaux jetables, qui nécessitent tous des adhésifs capables de coller des substrats dissemblables, de résister aux cycles thermiques et de satisfaire aux exigences de biocompatibilité. La volatilité des matières premières et l'émergence d'alternatives biosourcées ajoutent de la complexité en termes de coûts et de concurrence, mais les investissements soutenus en capacité de la part des principaux fournisseurs en Asie-Pacifique sécurisent l'accès aux matières premières, raccourcissent les délais de livraison et favorisent l'innovation spécifique aux applications. Ensemble, ces forces maintiennent le marché des adhésifs thermofusibles polyester sur une trajectoire de croissance à long terme, de l'ordre d'un chiffre moyen, malgré les fluctuations cycliques des coûts des matières premières.

Principaux enseignements du rapport

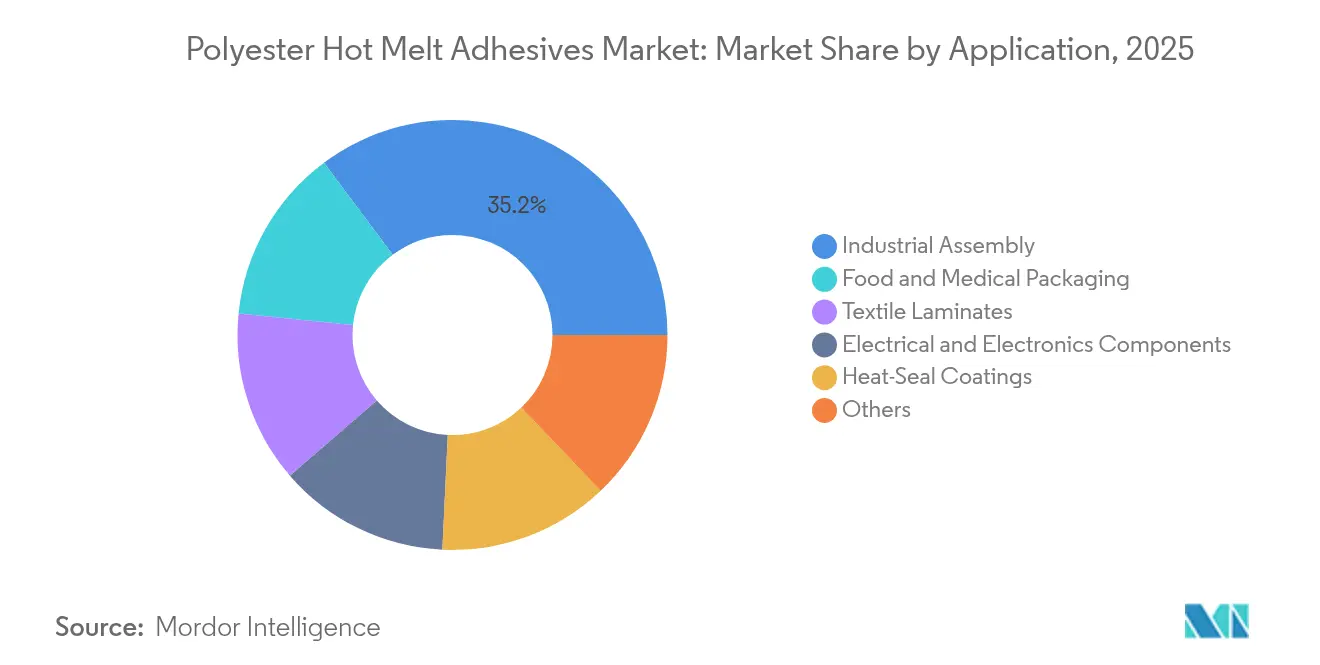

- Par application, l'assemblage industriel a dominé avec 35,20 % de la part du marché des adhésifs thermofusibles polyester en 2025 ; l'emballage alimentaire et médical devrait progresser à un CAGR de 8,24 % jusqu'en 2031.

- Par chimie des résines, le polyester aromatique a capturé 46,00 % de la taille du marché des adhésifs thermofusibles polyester en 2025 ; le polyester biosourcé est prévu de croître à un CAGR de 8,22 % entre 2026 et 2031.

- Par forme, les granulés et pellets représentaient 48,10 % de la taille du marché des adhésifs thermofusibles polyester en 2025, tandis que les poudres et microsphères enregistrent le CAGR projeté le plus rapide à 8,18 % jusqu'en 2031.

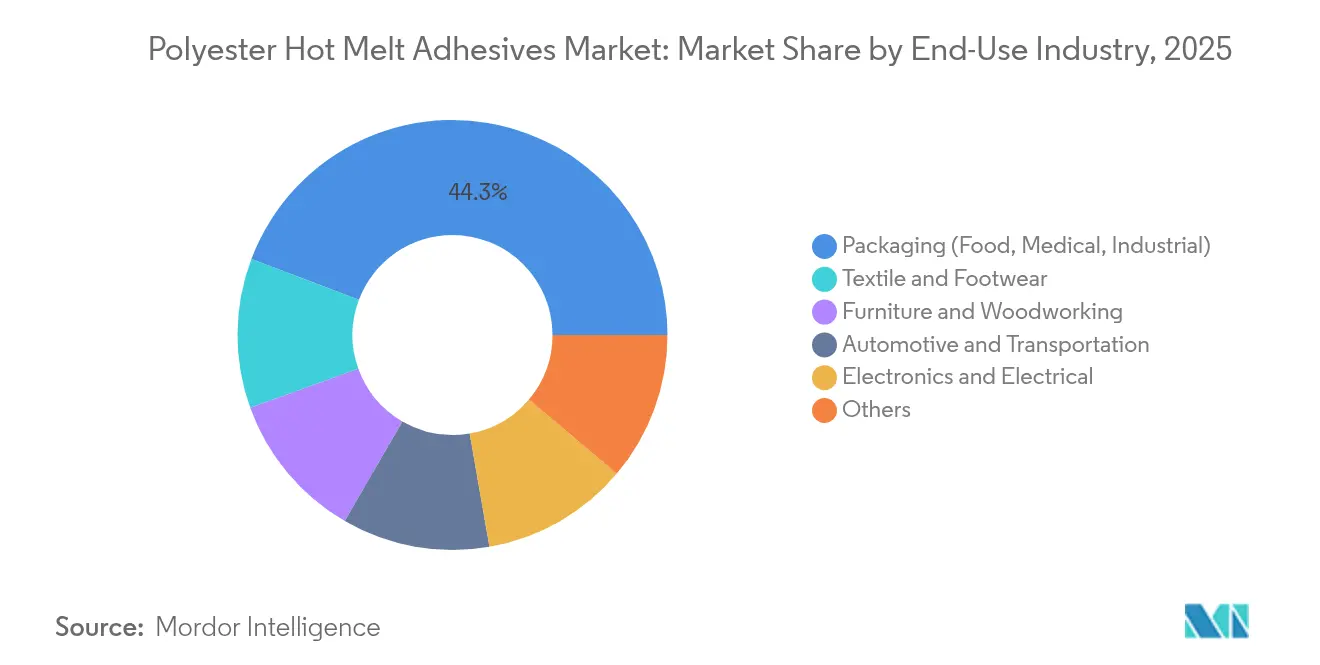

- Par secteur d'utilisation finale, l'emballage représentait 44,25 % de la taille du marché des adhésifs thermofusibles polyester en 2025 ; le textile et la chaussure est le segment d'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 8,01 % jusqu'en 2031.

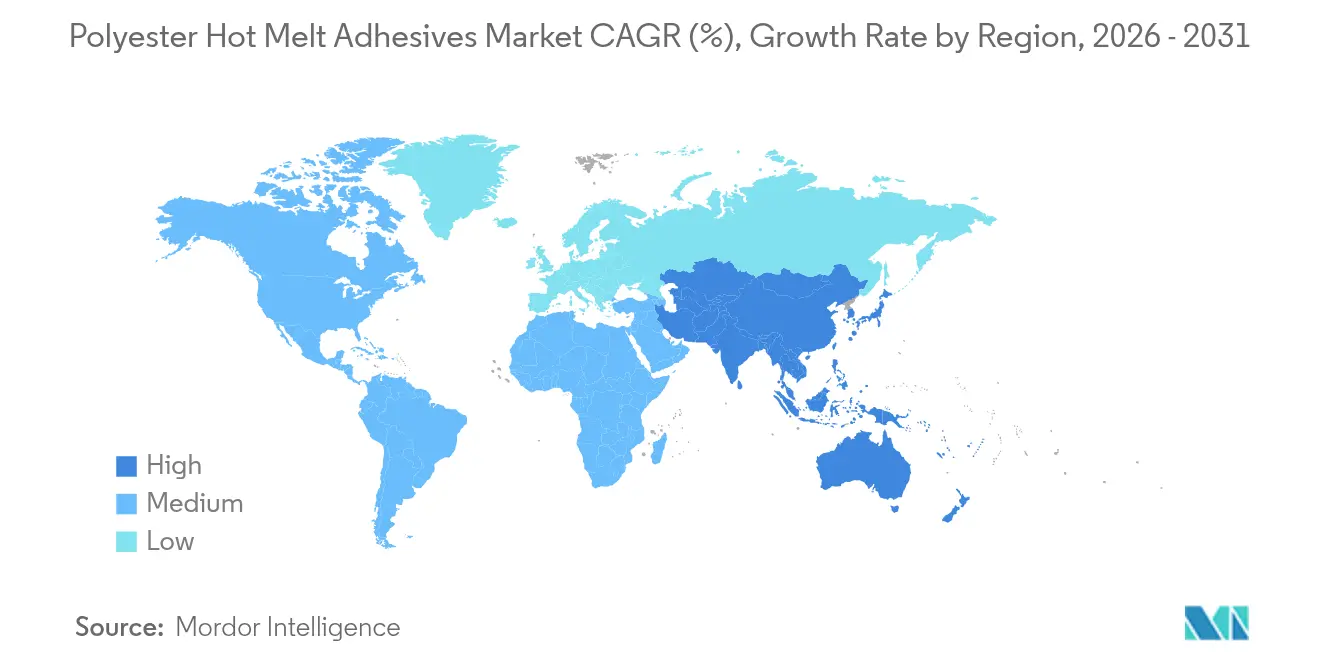

- Par géographie, l'Asie-Pacifique détenait 39,60 % de la part des revenus du marché des adhésifs thermofusibles polyester en 2025 et progresse à un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs thermofusibles polyester

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'adhésifs d'emballage sans solvant | +1.80% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Exigences de collage automobile allégé | +2.10% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des composants électroniques miniaturisés | +1.50% | Dominance de l'Asie-Pacifique, expansion vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Émergence du collage de textiles intelligents portables | +1.20% | Adoption précoce en Amérique du Nord et dans l'UE, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adhésifs en film à basse température pour applications médicales | +0.90% | Mondial, avec leadership réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'adhésifs d'emballage sans solvant

Les producteurs d'emballages éliminent les émissions de solvants et réduisent leur consommation d'énergie en passant des produits de stratification à base de solvants aux adhésifs thermofusibles polyester 100 % solides. Henkel, Dow et Kraton ont récemment réduit de 25 % l'empreinte carbone de la gamme TECHNOMELT en introduisant des tackifiants biosourcés sans compromettre la sécurité au contact alimentaire[1]Henkel AG & Co. KGaA, "TECHNOMELT® EcoDesign en emballage," henkel.com . Le durcissement des limites de COV dans l'UE accélère encore cette transition, tandis que les transformateurs bénéficient de vitesses de ligne plus élevées et de l'élimination des coûteux équipements de récupération des solvants. Les formulations polyester améliorent également l'adhérence aux films métallisés et renforcent la résistance à l'humidité, les rendant attractives pour les emballages barrières haut de gamme.

Exigences de collage automobile allégé

Les constructeurs automobiles qui poursuivent la réduction de masse et l'électrification s'appuient sur les adhésifs thermofusibles polyester pour assembler l'aluminium, la fibre de carbone et les aciers avancés qui ne peuvent pas être rivetés ou soudés de manière rentable. Ces adhésifs thermoplastiques résistent aux larges variations de température, aux vibrations en milieu humide et permettent un démontage plus facile des composants pour le recyclage en fin de vie. L'augmentation de la densité de l'électronique de puissance dans les véhicules électriques intensifie les contraintes thermiques sous le capot ; les chimies polyester adaptées pour une utilisation à 150 °C isolent en toute sécurité les modules de batteries tout en maintenant l'intégrité mécanique.

Croissance des composants électroniques miniaturisés

Les cartes de circuits imprimés haute densité et le packaging flip-chip exigent des adhésifs capables de survivre à plusieurs cycles de refusion tout en assurant l'isolation électrique. Les adhésifs thermofusibles polyester offrent un placement précis en points, une résistance verte rapide et une reprenabilité supérieure aux époxydes traditionnels. Les appareils portables et IoT nécessitent un collage flexible de films, d'antennes et de capteurs ; les grades polyester modifiés s'adaptent aux flexions répétées et à l'assemblage à basse température, soutenant la production électronique asiatique à haut volume.

Émergence du collage de textiles intelligents portables

L'intégration de fils conducteurs et de capteurs flexibles dans les tissus requiert des adhésifs compatibles avec le soudage par ultrasons et la stratification à faible encombrement. Les adhésifs thermofusibles polyester collent l'électronique dans les vêtements tout en préservant le tombé et la durabilité au lavage[2]Chung Seung & Kim Jae-Ho, "Adhésifs thermoplastiques pour applications de textiles intelligents," mdpi.com . Les marques de chaussures les utilisent pour intégrer des capteurs de force et de température dans les chaussures de performance, ouvrant ainsi une niche en forte croissance qui récompense les fournisseurs proposant des films adhésifs souples et durables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des substituts | -1.40% | Mondial, avec impact plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des diacides et glycols pétrochimiques | -2.20% | Mondial, avec impact aigu dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts élevés des matières premières et de production | -1.80% | Mondial, avec concentration dans les régions de fabrication à coût élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des substituts

Les adhésifs thermofusibles à base de lignine, les systèmes polyuréthane réactifs et les cyanoacrylates avancés égalent ou dépassent les performances des polyesters dans certaines utilisations et attirent les acheteurs cherchant des coûts réduits ou un contenu vert plus élevé[3]Laine Jani et al., "Adhésifs thermofusibles à base de lignine pour carton," ACS Sustainable Chemistry & Engineering, pubs.acs.org . À mesure que ces alternatives se développent, elles limitent le pouvoir de fixation des prix pour les fournisseurs de polyester et peuvent détourner de nouveaux projets lorsque les différences techniques sont minimes.

Volatilité des prix des diacides et glycols pétrochimiques

Les fluctuations de prix de l'acide téréphtalique et de l'éthylène glycol créent une pression sur les marges et une incertitude budgétaire. Les chocs sur le marché de l'énergie, les événements géopolitiques ou les arrêts non planifiés se répercutent rapidement dans les chaînes de valeur polyester. Les producteurs se couvrent avec des contrats à terme, des stocks tampons et des expérimentations en matières premières biosourcées, mais une volatilité soutenue reste un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'assemblage industriel impulse le leadership du marché

L'assemblage industriel reste la plus grande part du marché des adhésifs thermofusibles polyester, avec une part de 35,20 % en 2025 et en tête des classements de la taille du marché des adhésifs thermofusibles polyester en USD. Le collage automobile domine ce segment, où la capacité de l'adhésif à unir des structures multi-matériaux et à résister aux extrêmes de température du cycle de vie est essentielle. L'électrification des véhicules élève les températures maximales sous le capot, renforçant davantage le besoin d'adhésifs thermofusibles polyester thermiquement résistants. Les autres utilisations industrielles comprennent l'assemblage d'appareils électroménagers, de meubles et de filtres, bénéficiant chacun de temps de prise rapides et d'un traitement propre.

L'emballage alimentaire et médical est l'application à la croissance la plus rapide, progressant à un CAGR de 8,24 % jusqu'en 2031. Les propriétaires de marques privilégient les adhésifs sans solvant et à faible odeur qui respectent des limites de migration strictes tout en réduisant la consommation d'énergie de la ligne. Les revêtements thermoscellants pelables pour sachets de stérilisation et films de couvercle illustrent le recoupement entre les fonctions d'assemblage industriel et d'emballage. L'emballage électronique et les revêtements thermoscellants ajoutent de la diversité, tandis que les stratifiés textiles offrent une arène émergente où l'adhésion flexible, la respirabilité et la résistance au lavage convergent.

Par chimie des résines : la domination du polyester aromatique face au défi biosourcé

Le polyester aromatique représente 46,00 % des revenus de 2025, apprécié pour sa haute température de transition vitreuse, sa résistance cohésive et sa résistance aux conditions d'utilisation dans l'automobile et l'électronique. L'avantage de part du marché des adhésifs thermofusibles polyester provient de décennies d'optimisation, de la disponibilité immédiate des matières premières et d'un large savoir-faire en formulation.

Le polyester biosourcé et partiellement biosourcé est cependant la chimie à la croissance la plus rapide avec un CAGR de 8,22 %. Les fournisseurs tirent parti des diacides d'origine végétale, du PET recyclé et des intermédiaires dérivés du CO₂ pour réduire l'empreinte carbone sans perdre en performance mécanique. Les clients dans les biens de consommation et les dispositifs médicaux valorisent l'argument de durabilité, et la pression législative sur la dépendance pétrochimique réduira les avantages de coûts historiques. Le polyester aliphatique sert des utilisations finales biodégradables ou compostables de niche, tandis que les chimies copolyester affinent la cristallinité et la viscosité à l'état fondu pour un mouillage du substrat ou une reprenabilité sur mesure. La R&D continue maintient le marché des adhésifs thermofusibles polyester dynamique à mesure que les références de performance et de durabilité augmentent de concert.

Par forme : les granulés maintiennent des avantages de traitement

Les granulés et pellets représentent 48,10 % des ventes de 2025, portés par des alimentateurs automatisés qui assurent un flux de fusion régulier dans les lignes d'emballage et automobiles à grande vitesse. La logistique des granulés en vrac réduit les pertes de manutention et facilite le dosage précis, préservant la qualité dans les environnements de fabrication en flux tendu.

Les poudres et microsphères enregistrent la croissance la plus élevée à un CAGR de 8,18 %. La miniaturisation de l'électronique exige un placement précis de l'adhésif à l'échelle du micron, incitant à l'adoption de poudres polyester sérigraphiables et de microbilles activables par laser. Les films et nappes servent à la stratification textile rouleau à rouleau et à la fabrication de composites de grande surface, tandis que les blocs, dalles et bâtons restent pertinents pour la maintenance, la réparation et les applications artisanales où l'application manuelle prédomine encore. La gamme de produits diversifiée permet aux transformateurs de choisir le vecteur de livraison optimal pour leurs contraintes de processus spécifiques.

Par secteur d'utilisation finale : le leadership de l'emballage face à la disruption textile

L'emballage reste la principale utilisation finale avec 44,25 % des revenus en 2025, reflétant les besoins mondiaux en matière de manipulation des aliments, des boissons et des produits médicaux. Les adhésifs thermofusibles polyester sans solvant offrent des joints hermétiques pour les films barrières, conviennent à la logistique de la chaîne du froid et soutiennent la fermeture rapide des caisses et des cartons. Le passage aux structures flexibles mono-matériau pour un recyclage plus facile accentue le rôle du polyester car sa polarité est compatible avec de nombreux substrats en polyoléfine et en PET.

Le textile et la chaussure, avec un CAGR de 8,01 %, est le segment à la croissance la plus rapide, les marques de prêt-à-porter intégrant des capteurs, des LED et des éléments chauffants dans les vêtements. Les adhésifs thermofusibles polyester collent l'électronique dans les tissus avec un toucher souple et une durabilité au lavage, conférant au secteur une nouvelle dimension fonctionnelle. L'automobile, l'électronique, le mobilier, la menuiserie et la construction diversifient collectivement la demande et amortissent la volatilité macrosectorielle, assurant une stabilité des volumes pour les fournisseurs.

Analyse géographique

L'Asie-Pacifique détenait 39,60 % des ventes mondiales en 2025 et est en bonne voie pour un CAGR de 8,12 % jusqu'en 2031. Le développement des véhicules électriques en Chine, les centres d'assemblage de smartphones en Inde et les usines d'électronique de haute précision au Japon consomment tous de grands volumes d'adhésifs thermofusibles polyester. Les autorités régionales promeuvent l'investissement dans les matériaux avancés, encourageant Henkel et Sika à ajouter des capacités locales, ce qui raccourcit les cycles de livraison et intègre le support technique dans les flux de travail de développement de produits des clients. Le chiffre d'affaires net consolidé de Pidilite Industries a atteint 12 337 crores INR (1,48 milliard USD) en 2025, soulignant la maturité de la base de demande de la région.

L'Amérique du Nord reste une puissance d'innovation, portant des objectifs stricts d'allègement automobile et pioneering des chimies biosourcées. Les réglementations de l'UE orientent les matériaux loin des diisocyanates et des COV élevés, faisant des adhésifs thermofusibles polyester une solution de référence. Les deux régions collaborent avec des universités et des start-ups pour mettre à l'échelle des monomères dérivés du CO₂, montrant un leadership dans les adhésifs de l'économie circulaire.

L'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent des volumes plus faibles mais représentent un potentiel inexploité. L'expansion des infrastructures et la croissance des secteurs des aliments emballés soutiennent une adoption plus large. À mesure que les transformateurs régionaux modernisent leurs équipements et adoptent des lignes sans solvant, les fournisseurs d'adhésifs thermofusibles polyester remportent des projets sur terrain vierge qui sécurisent des volumes contractuels pluriannuels et renforcent la résilience du réseau mondial.

Paysage concurrentiel

Le marché des adhésifs thermofusibles polyester est modérément fragmenté. Henkel, H.B. Fuller, 3M, Bostik-Arkema et Dow (à travers des coentreprises spécialisées et des partenariats technologiques) figurent en tête du classement mondial. Leur avantage concurrentiel repose sur de larges portefeuilles de produits, une intégration en amont dans la synthèse polymère et des équipes de service technique qui s'intègrent aux OEM pendant les cycles de conception.

Le récent réalignement de portefeuille illustre la focalisation stratégique : Dow a cédé ses actifs d'adhésifs de stratification flexible à Arkema pour 150 millions USD en décembre 2024, affinant son accent sur les segments spéciaux à plus haute marge tout en renforçant la portée d'Arkema dans les adhésifs thermofusibles durables. Henkel s'est associé à Celanese pour pionnier le polyester à base de CO₂, signalant que la décarbonisation peut coexister avec le leadership en matière de performance. Bostik a réservé 27 millions USD pour 2025 afin d'étendre la production de polyester à haute masse moléculaire dans son usine du Massachusetts, renforçant sa franchise d'adhésifs thermiquement activés pour la chaussure et les intérieurs automobiles.

Les spécialistes régionaux prospèrent en adaptant les grades aux substrats locaux et aux nuances réglementaires. La concurrence par les prix est limitée car les cycles de qualification dans l'automobile, le médical et l'électronique peuvent dépasser 18 mois, récompensant les fournisseurs établis ayant des antécédents éprouvés. Les centres de R&D se concentrent de plus en plus sur la substitution des matières premières biosourcées, l'extrusion réactive pour un contrôle plus rapide de l'indice de fusion et le criblage de formulations assisté par l'IA, indiquant que la propriété intellectuelle et l'ingénierie des applications — et non la seule échelle — déterminent les évolutions de parts de marché à long terme.

Leaders du secteur des adhésifs thermofusibles polyester

3M

Arkema (Bostik)

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bostik, filiale d'Arkema, investit 27 millions USD pour étendre la production de polyester à haute masse moléculaire dans son usine de Middleton, Massachusetts, une installation clé pour sa plateforme technologique d'adhésifs thermofusibles spéciaux thermiquement activés.

- Avril 2024 : Henkel Adhesive Technologies, Kraton Corporation et Dow Inc. ont efficacement réduit l'empreinte carbone de deux produits phares d'emballage en bout de ligne de Henkel en Amérique du Nord : TECHNOMELT SUPRA 100 et TECHNOMELT SUPRA 106M. Ces efforts devraient favoriser de nouvelles innovations dans la production d'adhésifs thermofusibles polyester.

Périmètre du rapport mondial sur le marché des adhésifs thermofusibles polyester

Le rapport sur le marché des adhésifs thermofusibles polyester comprend :

| Assemblage industriel | Automobile |

| Autres | |

| Emballage alimentaire et médical | |

| Composants électriques et électroniques | |

| Revêtements thermoscellants | |

| Stratifiés textiles | |

| Autres |

| Polyester aromatique |

| Polyester aliphatique |

| Copolyester |

| Polyester biosourcé/partiellement biosourcé |

| Granulés/pellets |

| Blocs/dalles |

| Bâtons |

| Film/nappe |

| Poudre/microsphères |

| Emballage (alimentaire, médical, industriel) |

| Automobile et transport |

| Électronique et électricité |

| Textile et chaussure |

| Mobilier et menuiserie |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Assemblage industriel | Automobile |

| Autres | ||

| Emballage alimentaire et médical | ||

| Composants électriques et électroniques | ||

| Revêtements thermoscellants | ||

| Stratifiés textiles | ||

| Autres | ||

| Par chimie des résines | Polyester aromatique | |

| Polyester aliphatique | ||

| Copolyester | ||

| Polyester biosourcé/partiellement biosourcé | ||

| Par forme | Granulés/pellets | |

| Blocs/dalles | ||

| Bâtons | ||

| Film/nappe | ||

| Poudre/microsphères | ||

| Par secteur d'utilisation finale | Emballage (alimentaire, médical, industriel) | |

| Automobile et transport | ||

| Électronique et électricité | ||

| Textile et chaussure | ||

| Mobilier et menuiserie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des adhésifs thermofusibles polyester ?

Le marché s'élève à 692,53 millions USD en 2026 et devrait atteindre 987,24 millions USD d'ici 2031.

Quelle application domine la demande d'adhésifs thermofusibles polyester ?

L'assemblage industriel, dominé par le collage automobile, représente 35,20 % des revenus en 2025.

Pourquoi les adhésifs thermofusibles polyester sont-ils préférés aux adhésifs de stratification à base de solvants dans l'emballage ?

Ils éliminent les émissions de COV, réduisent la consommation d'énergie de la ligne et respectent des réglementations plus strictes sur le contact alimentaire tout en offrant de solides performances de thermoscellage.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 8,12 % grâce à la production de véhicules électriques, à l'assemblage électronique et aux investissements continus en capacité.

Comment les fournisseurs gèrent-ils la volatilité des prix des matières premières ?

Les stratégies comprennent les contrats d'achat à terme, la diversification des sources régionales et le développement de monomères biosourcés ou dérivés du CO₂ qui réduisent la dépendance aux intrants pétrochimiques.

Dernière mise à jour de la page le: