Taille et Part du Marché des Adhésifs Thermofusibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

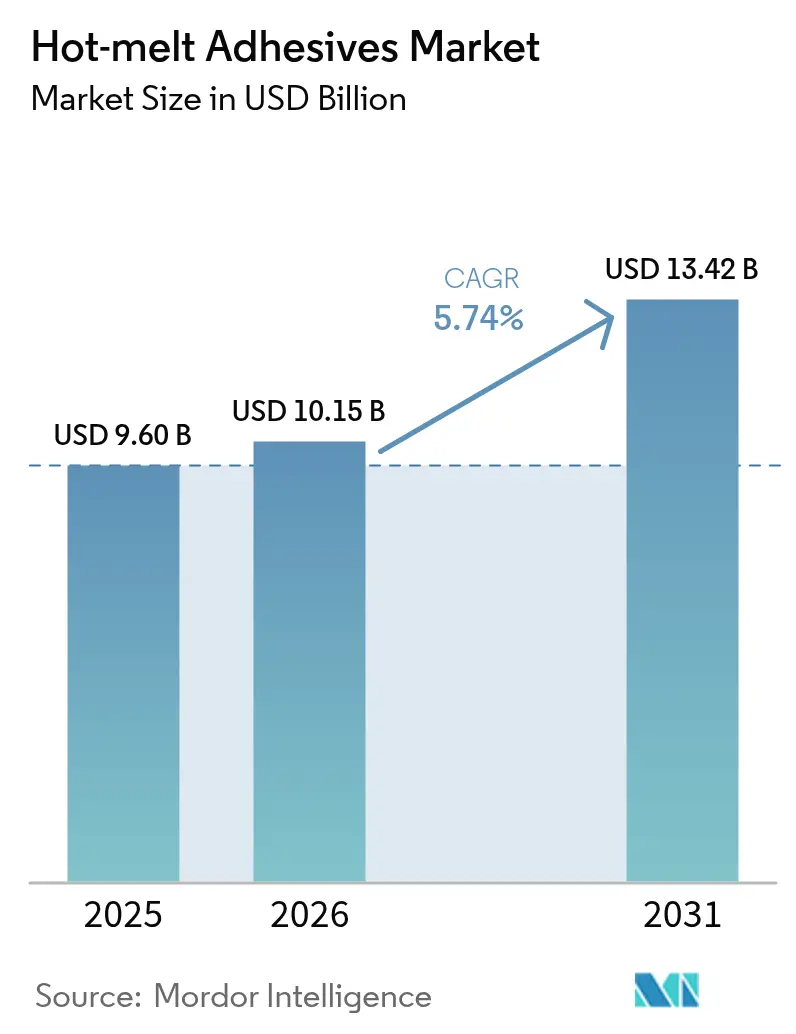

| Taille du Marché (2026) | 10.15 Milliards de dollars |

| Taille du Marché (2031) | 13.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Thermofusibles par Mordor Intelligence

La taille du Marché des Adhésifs Thermofusibles était évaluée à 9,60 milliards USD en 2025 et estimée à croître de 10,15 milliards USD en 2026 pour atteindre 13,42 milliards USD d'ici 2031, à un CAGR de 5,74 % durant la période de prévision (2026-2031). L'expansion est portée par la migration des chimies à base de solvants vers les systèmes thermoplastiques qui éliminent les composés organiques volatils, accélèrent les lignes d'emballage et réduisent la consommation d'énergie. Les entreprises de biens de consommation courante s'appuient sur des équipements de distribution à précision à la milliseconde qui prennent en charge le scellage de caisses, le collage d'étiquettes et la stratification de films souples sans four de séchage. Le commerce électronique en Asie continue de stimuler les volumes d'emballages en carton ondulé, tandis que les fabricants de dispositifs médicaux adoptent le collage sans solvant pour satisfaire aux règles de stérilisation et de biocompatibilité. Les stratégies côté offre mettent l'accent sur l'intégration verticale dans la production de polymères et d'agents collants comme protection contre les fluctuations du pétrole brut, et les innovateurs déploient des résines biosourcées qui commandent des primes de prix de 15 à 20 % dans les créneaux axés sur la durabilité.

Principaux Points à Retenir du Rapport

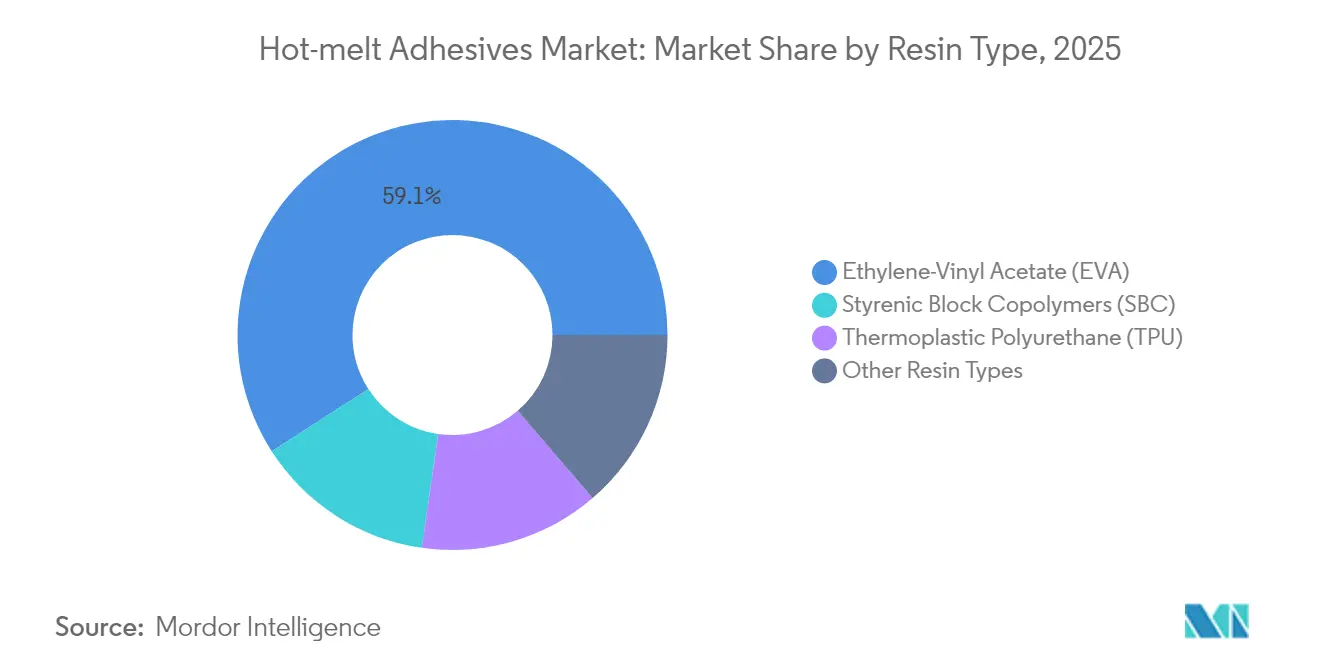

- Par type de résine, l'Éthylène-Acétate de Vinyle a maintenu 59,10 % du marché en 2025, et son CAGR de 6,25 % jusqu'en 2031 est le plus rapide parmi les principaux polymères.

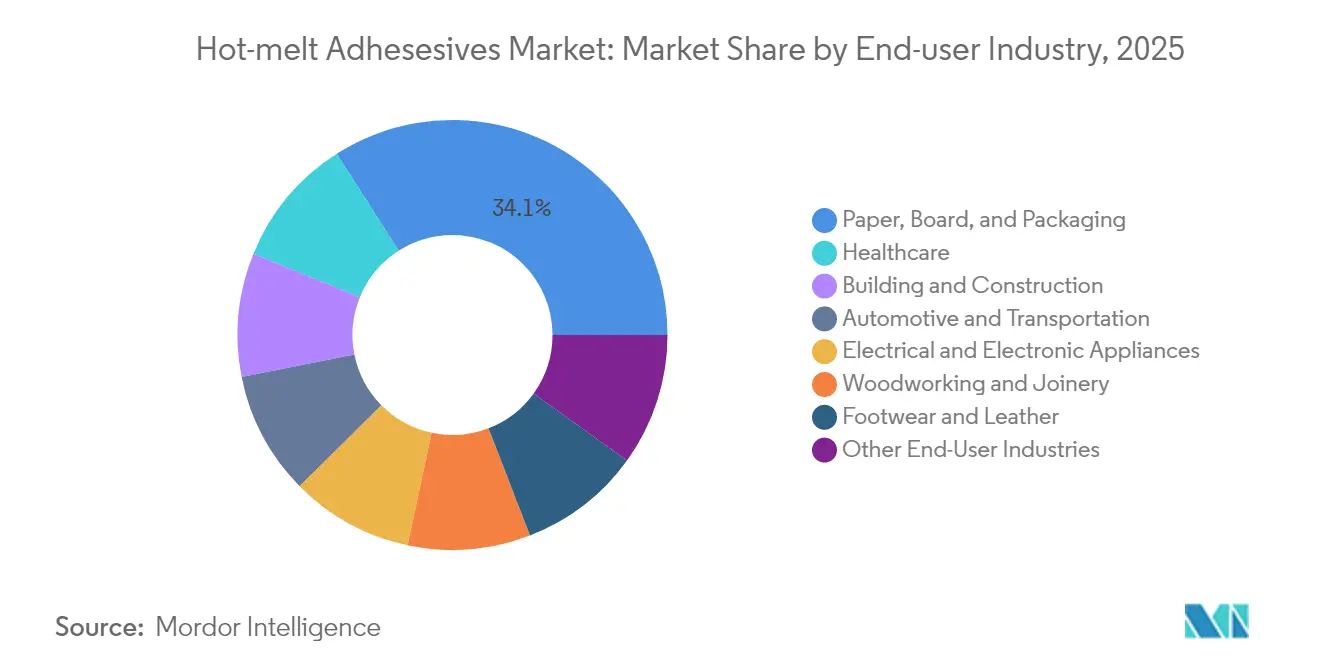

- Par secteur d'utilisation finale, le papier, le carton et l'emballage ont dominé avec une part de revenus de 34,05 % en 2025 ; le secteur de la santé devrait enregistrer le CAGR le plus élevé à 6,02 % jusqu'en 2031.

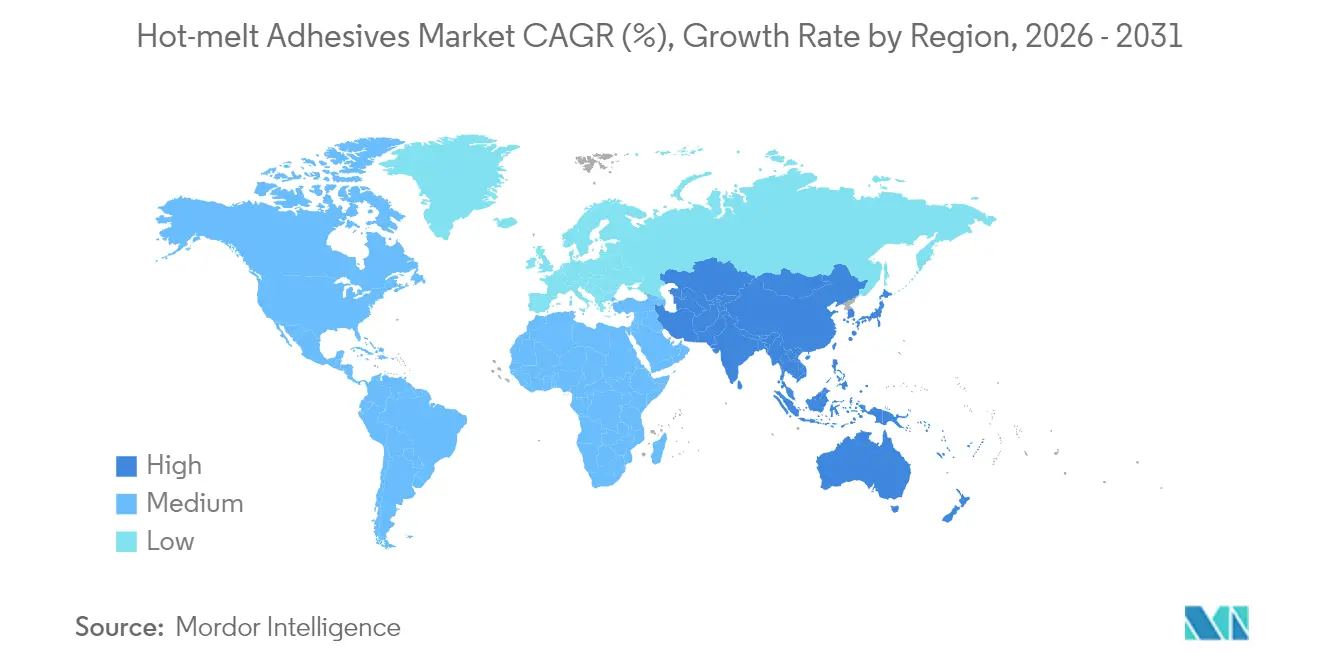

- Par géographie, l'Asie-Pacifique détenait 48,20 % de la part du marché des adhésifs thermofusibles en 2025, et devrait également se développer à un CAGR de 6,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Adhésifs Thermofusibles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Passage des Systèmes à Base de Solvants aux Systèmes Thermofusibles dans les Lignes d'Emballage à Grande Vitesse | +1.8% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance Explosive des Centres de Distribution du Commerce Électronique Asiatique Exigeant des Adhésifs de Scellage de Caisses Écologiques | +1.5% | APAC au cœur, avec débordement vers le MEA | Court terme (≤ 2 ans) |

| Essor de la Capacité en Résines Biosourcées (Soja, Tall-Oil, Amidon) Ouvrant de Nouveaux Créneaux Premium | +1.2% | Amérique du Nord et UE en tête, APAC qui suit | Long terme (≥ 4 ans) |

| Automatisation de la Production de Meubles et de Matelas Stimulant les Thermofusibles PUR et MPO | +0.9% | Mondial, concentré dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Allègement des VE et Exigences de Collage des Modules de Batteries | +1.0% | Mondial, avec la Chine et l'UE en tête de l'adoption des VE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage des Systèmes à Base de Solvants aux Systèmes Thermofusibles dans les Lignes d'Emballage à Grande Vitesse

Les lignes de production ont réduit les temps de cycle de 40 à 60 % en éliminant l'évaporation des solvants et en adoptant des unités de fusion à la demande qui maintiennent la viscosité stable pendant des quarts entiers. La plateforme Volta de Robatech réduit la consommation d'énergie de 30 % tout en respectant les règles REACH et FDA relatives au contact alimentaire, ce qui en fait un modèle de modernisation pour les usines de multipack de boissons et d'emballage de sachets de snacks.

Croissance Explosive des Centres de Distribution du Commerce Électronique Asiatique Exigeant des Adhésifs de Scellage de Caisses Écologiques

La Chine a traité plus de 130 milliards de colis en 2024, et les centres de distribution spécifient des adhésifs thermofusibles à base d'amidon qui se compostent en 180 jours, réduisant les charges de décharge. L'Inde et l'ASEAN suivent, poussant les fabricants de carton ondulé à installer des colleuses à grande vitesse compatibles avec des bio-formulations à basse température qui évitent le gauchissement du carton dans les environnements humides.

Essor de la Capacité en Résines Biosourcées (Soja, Tall-Oil, Amidon) Ouvrant de Nouveaux Créneaux Premium

Les investissements de H.B. Fuller dans les matières premières renouvelables réduisent les émissions de CO₂ du berceau à la porte jusqu'à 40 %. Les polyols à base de soja élargissent les fenêtres de température de service, et les agents collants à base de tall-oil exploitent les sous-produits des papeteries pour réduire l'exposition aux combustibles fossiles, positionnant les fournisseurs pour des contrats à prix premium dans les lingettes de soin personnel et les fermetures d'emballages de nutrition infantile[1]H.B. Fuller, "Rapport de Durabilité 2024," hbfuller.com .

Automatisation de la Production de Meubles et de Matelas Stimulant les Thermofusibles PUR et MPO

Les plaqueuses de chants du Groupe SCM atteignent des vitesses d'avance de 20 m min⁻¹ avec un contrôle précis du cordon de PUR, permettant des assemblages sans soudure sur des panneaux à profil courbe. Les lignes de matelas adoptent des MPO ignifuges qui conservent leur élasticité après des tests de compression répétés, réduisant les taux de rebut de mousse de polyuréthane dans les usines à flux tendus.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix des Résines Agents Collants Liée au Pétrole Brut | -1.1% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Fenêtre de Résistance Thermique Limitée par Rapport aux Époxys Structurels | -0.8% | Mondial, concentré dans l'automobile et l'aérospatiale | Moyen terme (2-4 ans) |

| Contrôle Croissant des COV sur les Agents Collants SBC Traditionnels dans l'UE | -0.6% | UE en premier, avec répercussions réglementaires dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Résines Agents Collants Liée au Pétrole Brut

Les agents collants hydrocarbonés C5 et C9 représentent 15 à 25 % des formulations conventionnelles et ont connu des fluctuations de prix de 30 à 40 % lors des chocs énergétiques de 2024. Les grands acheteurs sécurisent des contrats d'approvisionnement pluriannuels ; les petits convertisseurs absorbent la compression des marges ou réduisent les taux de charge d'adhésif, risquant une défaillance de collage dans les environnements de transit humides.

Fenêtre de Résistance Thermique Limitée par Rapport aux Époxys Structurels

Les pièces sous capot doivent résister jusqu'à 150 °C, mais l'EVA ramollit près de 85 °C, limitant l'adoption pour les composants de moteur. Les polyamides haute température existent mais coûtent trois à cinq fois plus cher, de sorte qu'ils restent confinés aux intérieurs de cabines aérospatiales et à l'électronique haut de gamme qui peut absorber l'écart de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Dominance de l'EVA Stimule la Stabilité du Marché

L'EVA représentait 59,10 % de la taille du marché des adhésifs thermofusibles en 2025 et devrait se composer à un taux annuel de 6,25 % jusqu'en 2031. Son équilibre entre flexibilité, adhésion et coût fidélise les convertisseurs, et des décennies d'équipements de filière plate et de pulvérisation installés freinent les incitations au changement. Le segment bénéficie également d'une large base de matières premières en Asie et en Amérique du Nord qui amortit les chocs d'approvisionnement isolés.

L'intensification des objectifs de durabilité pousse les acheteurs vers des polyoléfines métallocènes avec 65 % de contenu renouvelable, telles que l'AFFINITY RE de Dow, qui réduit l'empreinte carbone de 40 à 50 % tout en maintenant la résistance de collage. Le polyuréthane thermoplastique gagne des parts dans la chaussure, offrant une résistance à l'abrasion capable de supporter 100 000 cycles de flexion. Les polyamides et polyimides de spécialité s'adressent à l'enrobage électronique, exploitant la stabilité à haute température que l'EVA et les SBC ne peuvent pas atteindre, mais les volumes restent de niche en raison des primes de prix.

Par Secteur d'Utilisation Finale : Leadership de l'Emballage au Milieu de l'Accélération de la Santé

Le papier, le carton et l'emballage ont consommé 34,05 % du volume de 2025 grâce aux commandes massives du commerce électronique et des multipacks de boissons. L'automatisation favorise les motifs en cordon et en spirale qui créent des modes de rupture par déchirement des fibres dans le scellage de caisses en carton ondulé, renforçant la preuve d'inviolabilité. La compatibilité multi-substrats réduit les UGS pour les conditionneurs à façon manipulant du carton couché, des sachets doublés de feuille d'aluminium et des suremballages filmiques dans la même usine.

La santé est le secteur en expansion le plus rapide à un CAGR de 6,02 % jusqu'en 2031. Les fabricants de dispositifs exigent une résistance à la stérilisation à l'oxyde d'éthylène et USP Classe VI, que les adhésifs thermofusibles réactifs satisfont sans plastifiants. Les plaquettes thermoformées pharmaceutiques adoptent des grades à basse température d'application qui évitent la déformation thermique de l'aluminium à jauge mince. Par ailleurs, l'enrubannage de faisceaux automobiles, le collage du bout des chaussures et la gestion des câbles électroniques optent tous pour des adhésifs thermofusibles pour les économies de poids et la recyclabilité, soutenant une base de demande diversifiée.

Analyse Géographique

La domination de l'Asie-Pacifique à 48,20 % en 2025 découle de corridors d'approvisionnement intégrés reliant les vapocraqueurs de polymères, les réacteurs d'agents collants et les fabricants de carton ondulé à grand volume. Les convertisseurs chinois sont proches des usines de téléphones cellulaires et d'appareils électroménagers, assurant des livraisons d'adhésifs en flux tendu qui minimisent le temps d'inactivité des réservoirs chauffés. L'essor des biens de consommation en Inde stimule la demande de scellage de cartons à toutes températures, et l'Asie du Sud-Est bénéficie de la migration des cartes de circuits imprimés qui nécessite une projection de précision.

Les acheteurs nord-américains privilégient les performances premium et la durabilité. Les constructeurs automobiles américains spécifient des polyoléfines réactives qui permettent le démontage en fin de vie, tandis que les résidus forestiers canadiens alimentent des flux d'agents collants à base de tall-oil qui réduisent l'intensité fossile. Les maquiladoras mexicaines amplifient les volumes régionaux avec des lignes d'assemblage d'appareils électroménagers qui nécessitent des collages résistants aux chocs thermiques.

Les plafonds stricts sur les COV en Europe accélèrent la substitution des adhésifs de stratification à base de solvants par des grades à base de fusion. Les constructeurs automobiles allemands co-développent des modules de cockpit légers utilisant du PUR qui réussit les tests d'impulsion de collision. Le Royaume-Uni se concentre sur les soudures de sacs compostables pour atteindre les objectifs de déchets municipaux, et les acteurs nordiques exploitent les bio-raffineries pour fournir des cires renouvelables qui réduisent les empreintes CO₂. L'Amérique du Sud et le MEA sont à la traîne mais investissent dans l'isolation des infrastructures et l'emballage de biens de consommation, bien que la volatilité des devises tempère périodiquement la demande d'importation.

Paysage Concurrentiel

Henkel, 3M et H.B. Fuller détenaient ensemble environ 38 % du chiffre d'affaires en 2024, indiquant une concentration modérée. Les leaders intègrent en amont les matières premières d'éthylène et de colophane pour amortir les fluctuations du pétrole brut et commander les marges. Les pipelines de produits mettent en avant les caractéristiques de contenu biologique et les services numériques : les distributeurs IdO de Henkel alertent les opérateurs avant la formation de carbonisation ; 3M promeut des adhésifs de garniture intérieure à faible brouillard pour les habitacles de VE ; H.B. Fuller commercialise des adhésifs d'étiquettes renouvelables qui permettent les flux de recyclage des bouteilles en PET.

Les entreprises de niveau intermédiaire telles que Bostik et Jowat se concentrent sur le mobilier, l'hygiène et les rubans adhésifs, se différenciant par des partenariats avec des équipements d'application qui regroupent les consommables avec des plans de maintenance. Les start-ups ciblent des chimies de collage réversible déclenchées par la chaleur ou les micro-ondes, visant à débloquer le démontage dans l'économie circulaire. Les barrières à l'entrée comprennent la conformité FDA 21 CFR, les coûts des dossiers REACH et la nécessité de réseaux mondiaux de service technique. Les acheteurs favorisent les fournisseurs capables de valider les essais en ligne, de livrer une correspondance rapide des couleurs et de garantir la rhéologie de lot en lot.

Leaders du Secteur des Adhésifs Thermofusibles

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2025 : Henkel a introduit Technomelt EM 335 RE, un adhésif thermofusible permettant la séparation propre des étiquettes des bouteilles en PET. L'adhésif colle 40 000 étiquettes de bouteilles à l'heure à 110-140 °C, protégeant les équipements et améliorant la fiabilité opérationnelle tout en réduisant la consommation d'énergie.

- Février 2025 : Power Adhesives Ltd. a introduit Tecbond 110B-PR, un adhésif en vrac biodégradable pour le scellage de caisses à grande vitesse et la fermeture de cartons dans les opérations de fin de ligne. L'adhésif à faible viscosité fonctionne à travers des buses étroites à des températures réduites, créant des collages solides sur les matériaux de carton tout en minimisant la consommation d'énergie.

Portée du Rapport Mondial sur le Marché des Adhésifs Thermofusibles

Les adhésifs thermofusibles sont généralement composés de 100 % de composants solides. Les thermofusibles sont vendus à l'état solide à température ambiante et sont activés par chauffage au-delà de leur point de ramollissement, qui se situe généralement entre 50 et 160 degrés. Après la fusion, un adhésif peut être appliqué sur le substrat à l'état liquide. Le thermofusible revêt le substrat, pénètre la surface, puis se solidifie pour assurer l'uniformité. Ce processus de prise et de refroidissement prend très peu de temps.

Le marché des adhésifs thermofusibles est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en éthylène-acétate de vinyle, copolymères styrène-butadiène, polyuréthane thermoplastique et autres types de résines (polyoléfine, polyamide). Sur la base du secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, papier, carton et emballage, menuiserie et ébénisterie, transport, chaussure et maroquinerie, santé, appareils électriques et électroniques, et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des adhésifs thermofusibles dans 27 pays à travers les principales régions. Le dimensionnement du marché et les prévisions ont été réalisés pour chaque segment sur la base de la valeur (USD).

| Éthylène-Acétate de Vinyle (EVA) |

| Copolymères Blocs Styréniques (SBC) |

| Polyuréthane Thermoplastique (TPU) |

| Autres Types de Résines |

| Papier, Carton et Emballage |

| Bâtiment et Construction |

| Menuiserie et Ébénisterie |

| Automobile et Transport |

| Chaussure et Maroquinerie |

| Santé |

| Appareils Électriques et Électroniques |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Résine | Éthylène-Acétate de Vinyle (EVA) | |

| Copolymères Blocs Styréniques (SBC) | ||

| Polyuréthane Thermoplastique (TPU) | ||

| Autres Types de Résines | ||

| Par Secteur d'Utilisation Finale | Papier, Carton et Emballage | |

| Bâtiment et Construction | ||

| Menuiserie et Ébénisterie | ||

| Automobile et Transport | ||

| Chaussure et Maroquinerie | ||

| Santé | ||

| Appareils Électriques et Électroniques | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des adhésifs thermofusibles ?

Elle est estimée à 10,15 milliards USD en 2026 et projetée pour atteindre 13,42 milliards USD, reflétant un CAGR de 5,74 % à partir de 2026.

Quelle résine domine la demande actuelle ?

L'EVA représente 59,10 % du volume mondial, maintenant son avance avec un CAGR prévisionnel de 6,25 %.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

La région accueille des chaînes d'approvisionnement de polymères intégrées et des volumes élevés de colis qui nécessitent un scellage automatisé de caisses.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Le secteur de la santé se développe à un CAGR de 6,02 % en raison des besoins en assemblage de dispositifs et en emballage pharmaceutique.

Dernière mise à jour de la page le: