Taille et part de marché des adhésifs thermofusibles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

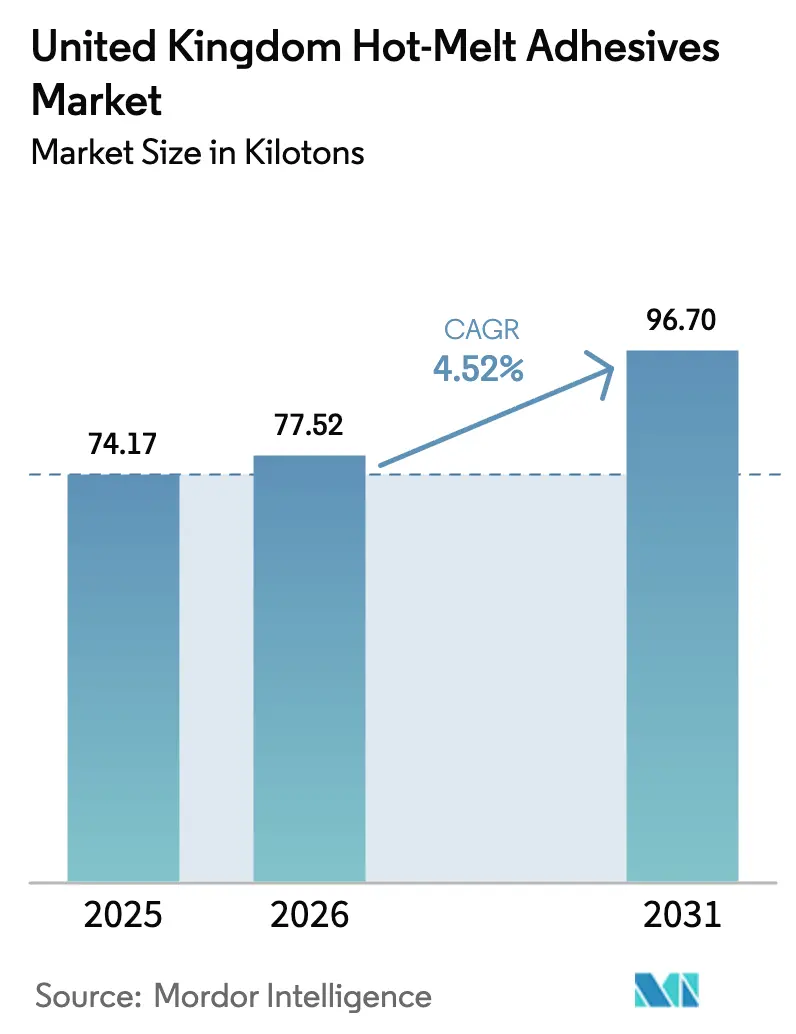

| Taille du marché de l'année de base (2025) | 74.17 kilotonnes |

| Volume du Marché (2026) | 77.52 kilotonnes |

| Volume du Marché (2031) | 96.70 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs thermofusibles au Royaume-Uni par Mordor Intelligence

La taille du marché des adhésifs thermofusibles au Royaume-Uni devrait passer de 74,17 kilotonnes en 2025 à 77,52 kilotonnes en 2026, pour atteindre 96,70 kilotonnes d'ici 2031, avec un TCAC de 4,52 % sur la période 2026-2031. Alors que le trafic de colis du commerce électronique augmente et que la taxe sur les emballages plastiques entre en vigueur, les transformateurs se tournent vers des chimies d'origine biologique et compatibles avec l'eau. Ces choix soutiennent non seulement les substrats à contenu recyclé, mais maintiennent également les cadences de production. Ce changement est particulièrement visible dans les lignes de carton ondulé et de films souples, qui optent désormais pour des résines à basse température de durcissement plus rapide afin d'éviter les goulots d'étranglement. Cette transition a été rendue possible par les avancées de la technologie des polyoléfines métallocènes. Parallèlement, le recul de la production automobile et le durcissement des limites d'exposition aux diisocyanates exercent une pression sur la demande traditionnelle de polyuréthane. Cependant, des secteurs tels que la construction modulaire et les dispositifs médicaux émergent comme des poches de volume stabilisatrices. Actuellement, les fournisseurs trouvent un avantage concurrentiel non seulement en vendant des adhésifs, mais aussi en proposant une offre groupée incluant l'expertise en formulation, les équipements de distribution et les informations réglementaires.

Points clés du rapport

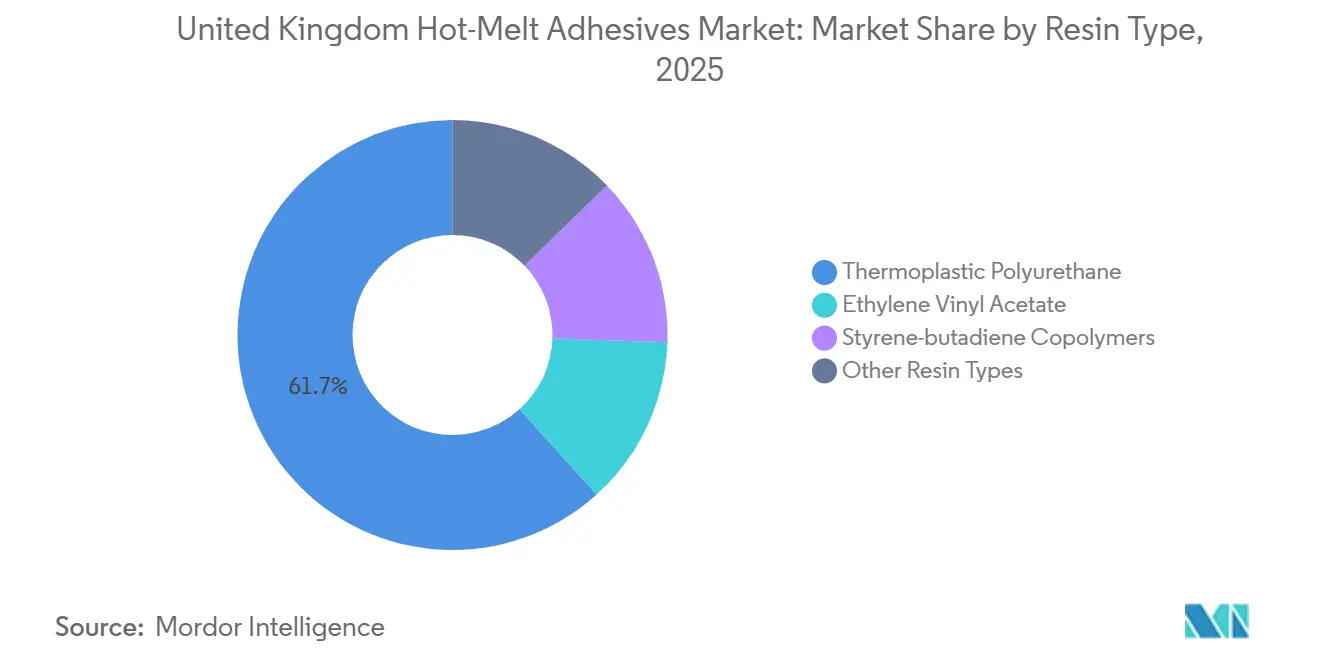

- Par type de résine, le polyuréthane thermoplastique a capté 61,69 % de la part de marché des adhésifs thermofusibles au Royaume-Uni en 2025, tandis que les copolymères styrène-butadiène devraient afficher le TCAC le plus rapide, à 5,78 %, jusqu'en 2031.

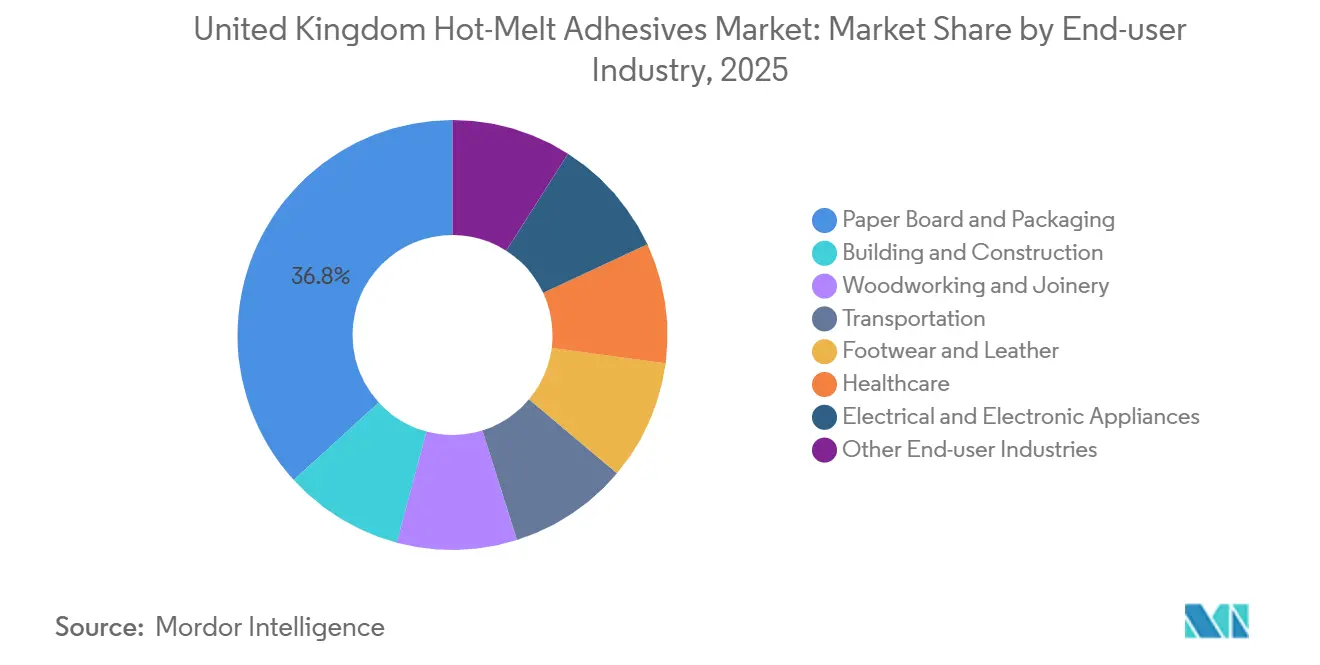

- Par secteur d'utilisation finale, le carton et l'emballage ont représenté 36,78 % du volume en 2025 et devraient progresser à un TCAC de 5,09 % durant la période 2026-2031, dépassant tous les autres segments d'utilisation finale.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs thermofusibles au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'emballage pour le commerce électronique après le Brexit | +1.20% | National, plus fort dans les centres de distribution du Sud-Est | Court terme (≤ 2 ans) |

| La taxe britannique sur les emballages plastiques favorise les adhésifs recyclables | +0.90% | National, premiers adoptants à Londres, Manchester, Birmingham | Moyen terme (2-4 ans) |

| Adoption des adhésifs thermofusibles métallocènes à basse température | +0.60% | National, portée par les conditionneurs de produits alimentaires et de boissons | Moyen terme (2-4 ans) |

| Essor de la construction modulaire hors site | +0.50% | National, prononcé en Écosse et dans le nord de l'Angleterre | Long terme (≥ 4 ans) |

| Transition du NHS vers les dispositifs médicaux sans solvant | +0.30% | National, piloté par les achats via NHS Supply Chain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La taxe britannique sur les emballages plastiques favorise les adhésifs recyclables

En 2024, une part significative du tonnage enregistré a bénéficié d'une exemption de la taxe sur les emballages contenant moins de 30 % de contenu recyclé. Cependant, la conformité se renforce avec l'obligation de certification prévue pour avril 2027. Les formulateurs s'assurent désormais que les résidus d'adhésifs se séparent dans des cuves de flottaison-décantation à des températures inférieures à 60 degrés Celsius, une exigence qui élimine de nombreuses qualités d'acétate d'éthylène-vinyle à fort taux de réticulation. Henkel, soulignant une évolution vers des solutions compatibles avec les lignes existantes tout en maintenant la recyclabilité, a introduit des alternatives biosourcées en substitution directe, certifiées selon la norme ISCC PLUS. À mesure que la taxe s'ajuste à l'inflation, l'écart de coût entre les substrats vierges et recyclés devrait se creuser, consolidant la recyclabilité comme critère clé dans la sélection des adhésifs au sein du marché des adhésifs thermofusibles au Royaume-Uni.

Adoption des adhésifs thermofusibles métallocènes à basse température

Les adhésifs thermofusibles à base de polyoléfines catalysées par métallocènes collent à des températures inférieures à celles des acétates d'éthylène-vinyle conventionnels, permettant des économies d'énergie et l'utilisation d'étiquettes sensibles à la chaleur sans déformation. Ces températures de collage plus basses réduisent également le temps de refroidissement, permettant d'augmenter la cadence de ligne sans applicateurs supplémentaires. Cela est particulièrement bénéfique pour les usines de boissons visant la durabilité. De plus, une forte adhérence au pelage sur les films non polaires permet aux transformateurs de réduire le grammage d'enduction, diminuant ainsi les émissions et les coûts matières. Avec la hausse des tarifs d'électricité, ces pratiques ont connu une adoption accrue, générant des retours sur investissement tangibles et renforçant l'attrait de cette technologie sur le marché des adhésifs thermofusibles au Royaume-Uni.

Essor de la construction modulaire hors site

Les modules hors site en bois et en acier léger réduisent considérablement la main-d'œuvre sur chantier, un avantage compte tenu de la pénurie de main-d'œuvre qualifiée au Royaume-Uni. Dans des environnements d'usine contrôlés, les adhésifs thermofusibles collent rapidement le panneau de lamelles orientées (OSB) aux montants, atteignant des cadences de ligne plus rapides que les assemblages cloués. Les qualités SikaMelt, appréciées pour leur capacité de remplissage des jeux et d'accommodation des cycles thermiques, sont populaires auprès des constructeurs de logements sociaux en Écosse. Bien que les retards d'obtention de permis de construire aient modéré la croissance, la tendance croissante des constructions modulaires laisse présager une demande soutenue pour les qualités haute performance sur le marché des adhésifs thermofusibles au Royaume-Uni.

Transition du NHS vers les dispositifs médicaux sans solvant

NHS Supply Chain préconise l'utilisation d'adhésifs sans composés organiques volatils (COV) afin de réduire l'exposition du personnel lors de l'assemblage et de la stérilisation des dispositifs médicaux[1]Medicines and Healthcare Products Regulatory Agency, "Orientations sur les dispositifs médicaux," gov.uk . Les adhésifs thermofusibles sensibles à la pression, qui évitent une longue période de dégazage, accélèrent les délais de livraison pour les produits de stomie et de soin des plaies. 3M a lancé des produits sans acrylate pour résoudre les problèmes d'allergènes, mais leur adoption reste limitée aux applications à haute acuité en raison d'un prix premium. Néanmoins, cette politique garantit une demande stable pour les chimies biocompatibles sur le marché des adhésifs thermofusibles au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'applicateurs qualifiés pour l'automatisation | -0.70% | National, aiguë dans les Midlands et le Nord-Est | Court terme (≤ 2 ans) |

| Limites de type REACH britannique sur les isocyanates | -0.50% | National, appliquées par le HSE | Moyen terme (2-4 ans) |

| Faiblesse de la production automobile nationale | -0.40% | Midlands de l'Ouest, Sunderland, Ellesmere Port | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'applicateurs qualifiés pour l'automatisation

Au Royaume-Uni, les apprentissages sont insuffisants, formant moins de techniciens certifiés que ce que le secteur des adhésifs thermofusibles exige. En conséquence, les transformateurs se tournent vers des pistolets manuels, ce qui entraîne une augmentation des déchets d'adhésifs et une hausse des taux de défauts. Bien que les fondoirs connectés à l'Internet des objets (IoT) avec maintenance prédictive apportent une certaine aide, ils ne peuvent pas remplacer la résolution de problèmes pratique sur le plancher de production. Sans amélioration des programmes des lycées techniques, ce déficit de compétences continue de freiner la productivité sur le marché des adhésifs thermofusibles au Royaume-Uni.

Limites de type REACH britannique sur les isocyanates

Les nouvelles réglementations du HSE, entrées en vigueur en août 2023, obligent les installations traitant des produits contenant des quantités significatives de MDI libre à investir dans la formation et les respirateurs, entraînant une augmentation des coûts de conformité[2]Health and Safety Executive, "Diisocyanates," hse.gov.uk . Les petits façonniers, incapables d'investir dans la rénovation de la ventilation, se retirent des qualités de polyuréthane réactif, augmentant involontairement la demande pour les grandes multinationales. Bien que des alternatives quasi-prépolymères soient disponibles, elles peuvent compromettre la résistance initiale à l'état vert, les rendant moins attractives pour des secteurs tels que la chaussure et les intérieurs de transport sur le marché des adhésifs thermofusibles au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les compromis entre performance et coût façonnent l'adoption

En 2025, le polyuréthane thermoplastique a capté 61,69 % du marché des adhésifs thermofusibles au Royaume-Uni, grâce à sa combinaison unique de flexibilité, de résistance à l'abrasion et de résistance au collage. Ces qualités en font un choix privilégié pour diverses applications, notamment les intérieurs automobiles, la chaussure et la stratification de films haute barrière. Les qualités IROGRAN de Huntsman, conçues pour de larges applications par pulvérisation dans les stratifications, présentent des viscosités à l'état fondu inférieures à 10 000 cP à 180 °C. L'acétate d'éthylène-vinyle, traditionnellement privilégié pour le scellage des cartons en raison de son rapport coût-efficacité, perd du terrain à mesure que les transformateurs se tournent vers des options à durcissement plus rapide et à basse température. Les copolymères styrène-butadiène, dont la croissance devrait atteindre un TCAC de 5,78 % sur la période de prévision 2026-2031, se rapprochent des étiquettes en polypropylène, notamment dans les applications privilégiant la résistance au pelage et la recyclabilité. Avec le virage des propriétaires de marques vers les emballages souples mono-matière, la demande de copolymères styrène-butadiène sur le marché des adhésifs thermofusibles au Royaume-Uni augmente, notamment pour les adhésifs qui préservent l'intégrité des flux de polyéthylène.

Les transformateurs, confrontés à des pressions sur les marges, explorent de plus en plus des mélanges hybrides associant polyuréthane thermoplastique et élastomères polyoléfiniques, pour trouver un équilibre entre coût et performance. La gamme Desmomelt biosourcée de Covestro s'aligne sur les objectifs de durabilité et offre une stabilité thermique, mais son adoption reste limitée aux équipementiers (OEM) prêts à payer un prix premium. Bien que les qualités polyamides dominent encore dans les textiles haute température, les polyoléfines métallocènes gagnent du terrain, notamment là où l'efficacité énergétique sur la ligne de production est prioritaire par rapport à la température de service conventionnelle de 120 °C. Les choix de résines actuels sont influencés par la fiscalité et les facteurs de recyclabilité, soulignant que l'avenir du marché des adhésifs thermofusibles au Royaume-Uni dépendra davantage de la science de la formulation que du seul prix.

Par secteur d'utilisation finale : l'emballage domine tandis que la santé accélère

En 2025, le carton et l'emballage représentaient 36,78 % du volume et devraient croître à un TCAC de 5,09 % sur la période de prévision 2026-2031. Cette croissance est étroitement liée à l'essor du commerce électronique, à la popularité croissante des barquettes de plats préparés et à un glissement significatif des agrafes métalliques vers les fermetures adhésives, qui améliorent l'efficacité du recyclage. Les systèmes d'adhésifs thermofusibles, offrant des économies d'énergie par rapport aux systèmes à base d'eau, optimisent également l'espace au sol, permettant l'ajout de lignes de transformation supplémentaires. Le secteur du bâtiment et de la construction bénéficie de la préfabrication modulaire, bien que les incohérences régionales en matière de permis puissent tempérer les moyennes nationales. Dans la menuiserie, on observe un glissement vers le chantournage à durcissement instantané sur les routeurs à commande numérique pour améliorer le débit de production.

Bien que la demande dans le transport reflète la production automobile, des niches telles que les réparations après-vente et l'enrobage des batteries de véhicules électriques font preuve de résilience. Les fabricants de chaussures optent pour le polyuréthane thermoplastique dans le collage des semelles pour leur durabilité lors de cycles de flexion répétés, et les producteurs de chaussures de sécurité haut de gamme investissent dans sa longévité accrue. Le secteur de la santé, bien que plus modeste en volume, commande des prix premium. Les cadres du NHS, axés sur la conformité à la norme ISO 10993, limitent le vivier de fournisseurs, favorisant souvent les multinationales. Ces dynamiques diverses illustrent comment la diversification des utilisations finales amortit les fluctuations cycliques, stimulant la croissance sur le marché des adhésifs thermofusibles au Royaume-Uni.

Analyse géographique

Londres et le Sud-Est, pivots de la consommation nationale, utilisent des lignes d'emballage denses pour servir les marchés domestiques et continentaux via les ports de la Manche. Les Midlands, autrefois dominés par le secteur automobile, se diversifient désormais dans les adhésifs pour l'emballage et la construction, même si les volumes des équipementiers diminuent. Les pôles techniques régionaux garantissent que l'expertise en formulation reste ancrée localement. Dans le nord de l'Angleterre, les installations de produits d'hygiène à Manchester et dans le West Yorkshire, soutenues par la démographie régionale, font régulièrement appel aux qualités de collage non tissé, renforçant le marché des adhésifs thermofusibles au Royaume-Uni.

Le secteur florissant de la construction modulaire en Écosse stimule la demande de qualités résistantes à l'humidité, les distributeurs de Glasgow maintenant des stocks tampons pour éviter les retards de ferry. Bien que la contribution du Pays de Galles soit modeste, le secteur de la transformation alimentaire de Cardiff pivote son emballage de produits de grande consommation vers les polyoléfines métallocènes, visant des économies d'énergie. L'Irlande du Nord, naviguant entre la double documentation de conformité dans le cadre du Protocole de Windsor et l'alignement sur les règles de l'Union européenne, ne ressent qu'un léger impact sur les volumes en raison de sa base industrielle limitée.

La dépréciation de la livre sterling face à l'euro a augmenté les coûts d'importation des résines, incitant les formulateurs à se couvrir contre les fluctuations de change et provoquant des consolidations parmi les petits mélangeurs. Dans ce contexte, les fournisseurs multinationaux disposant d'installations au Royaume-Uni internalisent de plus en plus les processus de compoundage. Cette stratégie atténue non seulement les retards douaniers pour les clients, mais souligne également un glissement vers des matériaux produits localement et certifiés à l'échelle mondiale sur le marché des adhésifs thermofusibles au Royaume-Uni.

Paysage concurrentiel

Le marché des adhésifs thermofusibles au Royaume-Uni est modérément consolidé. Les acteurs majeurs tels que Henkel, HB Fuller, 3M, Arkema et Avery Dennison Corporation détiennent une part de volume substantielle sur le marché des adhésifs thermofusibles au Royaume-Uni. Les équipes de service terrain, expertes dans le réglage des angles de buses et des températures des cuves de fusion, forgent des relations clients solides, un défi pour les fournisseurs de résines indépendants. Les dépôts de brevets mettent en lumière les systèmes de réticulation à l'humidité avec moins de 0,08 % de MDI libre, soulignant la course du secteur pour satisfaire aux réglementations du HSE sans sacrifier l'intégrité structurelle.

Les acteurs de taille intermédiaire tels que Jowat UK, stratégiquement situés près des pôles d'emballage des Midlands, garantissent des délais de livraison d'échantillons rapides, une rapidité que certaines multinationales ne peuvent égaler. Cependant, la nécessité d'investissements en ventilation et de rapports de conformité avantage les grandes entreprises, alimentant des discussions sur des regroupements par capital-investissement qui pourraient fusionner plusieurs spécialistes en un acteur national dominant.

La technologie constitue la frontière du secteur. Les fondoirs TEC Connect de HB Fuller, qui transmettent les données de pression et de température vers le cloud, promettent des économies grâce à la maintenance prédictive, sécurisant des contrats même à des tarifs premium. Simultanément, les produits métallocènes de Dow non seulement améliorent les cadences de ligne, mais mettent également en avant l'innovation en matière de résines comme moteur d'accords groupés lucratifs. À mesure que les audits de durabilité gagnent en importance, les fournisseurs équipés de la documentation ISCC PLUS et d'un savoir-faire applicatif sont en passe d'éclipser les importateurs de produits génériques, soulignant une tendance axée sur la qualité sur le marché des adhésifs thermofusibles au Royaume-Uni.

Leaders du secteur des adhésifs thermofusibles au Royaume-Uni

Arkema

3M

Avery Dennison Corporation

HB Fuller Company

Henkel AG & Company KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Henkel et Dow ont élargi leur partenariat pour accélérer la décarbonation dans la fabrication d'adhésifs. Henkel intégrera des matières premières à faible teneur en carbone et de l'électricité renouvelable dans sa production d'adhésifs thermofusibles, réduisant l'empreinte carbone des produits de 20 à 40 %, selon la gamme de produits.

- Août 2025 : Henkel a introduit Technomelt EM 335 RE, un adhésif thermofusible spécifiquement développé pour pallier les insuffisances des adhésifs thermofusibles conventionnels et assurer la séparation propre des étiquettes des bouteilles en téréphtalate de polyéthylène.

Périmètre du rapport sur le marché des adhésifs thermofusibles au Royaume-Uni

Les adhésifs thermofusibles sont généralement composés à 100 % de composants solides. Les adhésifs thermofusibles sont vendus à l'état solide à température ambiante et sont activés par chauffage au-delà de leur point de ramollissement. Après fusion, un adhésif peut être appliqué sur le substrat à l'état liquide. L'adhésif thermofusible enrobe le substrat, pénètre la surface, puis se solidifie pour assurer l'uniformité. Ce processus de prise et de refroidissement prend très peu de temps.

Le marché des adhésifs thermofusibles au Royaume-Uni est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en polyuréthane thermoplastique, acétate d'éthylène-vinyle, copolymères styrène-butadiène et autres types de résines. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, carton et emballage, menuiserie et ébénisterie, transport, chaussure et cuir, santé, appareils électriques et électroniques et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Polyuréthane thermoplastique |

| Acétate d'éthylène-vinyle |

| Copolymères styrène-butadiène |

| Autres types de résines |

| Bâtiment et construction |

| Carton et emballage |

| Menuiserie et ébénisterie |

| Transport |

| Chaussure et cuir |

| Santé |

| Appareils électriques et électroniques |

| Autres secteurs d'utilisation finale |

| Par type de résine | Polyuréthane thermoplastique |

| Acétate d'éthylène-vinyle | |

| Copolymères styrène-butadiène | |

| Autres types de résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Carton et emballage | |

| Menuiserie et ébénisterie | |

| Transport | |

| Chaussure et cuir | |

| Santé | |

| Appareils électriques et électroniques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle croissance en volume est prévue pour le marché des adhésifs thermofusibles au Royaume-Uni jusqu'en 2031 ?

La taille du marché des adhésifs thermofusibles au Royaume-Uni s'établit à 77,52 kilotonnes en 2026, et il est prévu qu'elle atteigne 96,70 kilotonnes d'ici 2031 à un TCAC de 4,52 %.

Quelle résine détient la plus grande part aujourd'hui ?

Le polyuréthane thermoplastique est en tête avec une part de 61,69 % grâce à sa flexibilité supérieure et à sa résistance au collage.

Comment la taxe sur les emballages plastiques influence-t-elle la formulation des adhésifs ?

Elle accélère le glissement vers les adhésifs thermofusibles biosourcés et compatibles avec le recyclage, qui évitent de contaminer les flux de polyéthylène et de polypropylène.

Pourquoi les adhésifs thermofusibles à base de polyoléfines métallocènes gagnent-ils du terrain ?

Ils collent à 90-110 °C, réduisent la consommation d'énergie d'environ 30 % et permettent des cadences de ligne plus élevées sans endommager les films sensibles à la chaleur.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide ?

Le carton et l'emballage devraient afficher un TCAC de 5,09 % jusqu'en 2031, portés par des volumes soutenus de colis du commerce électronique.

Dernière mise à jour de la page le: