Taille et part du marché des adhésifs thermofusibles en polyuréthane (PU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

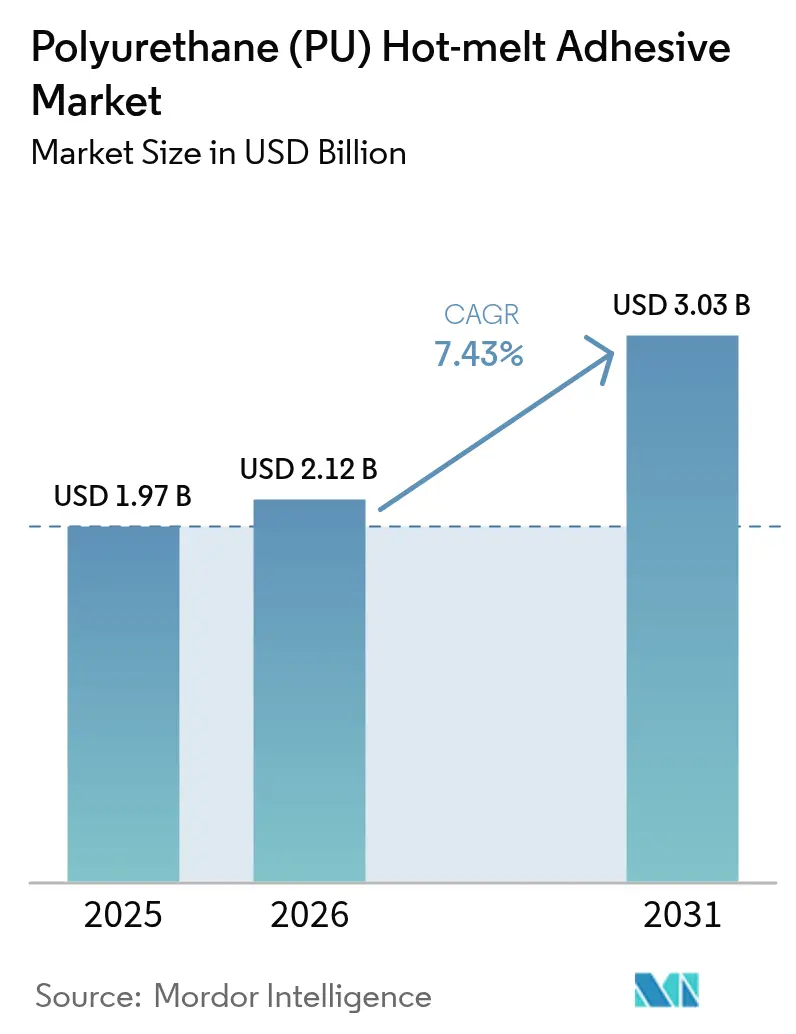

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs thermofusibles en polyuréthane (PU) par Mordor Intelligence

La taille du marché des adhésifs thermofusibles en polyuréthane est estimée à 2,12 milliards USD en 2026, en progression par rapport à la valeur 2025 de 1,97 milliard USD, avec des projections pour 2031 s'établissant à 3,03 milliards USD, soit une croissance à un TCAC de 7,43 % sur la période 2026-2031. L'accélération de l'automatisation dans les centres de traitement des commandes du commerce électronique, la miniaturisation des appareils électroniques grand public et médicaux, ainsi que les limites strictes sur les émissions de composés organiques volatils (COV) reconfigurent la sélection des adhésifs et orientent systématiquement la demande vers les systèmes réactifs à réticulation par l'humidité. Les fournisseurs capables de garantir une rhéologie prévisible pour la robotique, une application à basse température pour protéger les pièces thermosensibles et des formulations à faibles émissions conformes aux réglementations en constante évolution en matière de santé au travail sont les mieux positionnés pour capter des parts sur le marché des adhésifs thermofusibles en polyuréthane. Les expansions de capacité pour le diphénylméthane di-isocyanate (MDI) aux États-Unis et en Thaïlande témoignent des efforts en amont pour stabiliser la disponibilité des matières premières, mais les fluctuations persistantes des prix du MDI et du toluène di-isocyanate (TDI) maintiennent l'attention des formulateurs sur la diversification et l'innovation à base de polyols biosourcés. La dynamique régionale reste orientée vers l'Asie-Pacifique, qui représente près de la moitié du volume mondial, bien que l'Amérique du Sud affiche désormais l'expansion la plus rapide grâce aux programmes d'infrastructure brésiliens qui privilégient les agents de liaison durables et résistants à la chaleur.

Principaux enseignements du rapport

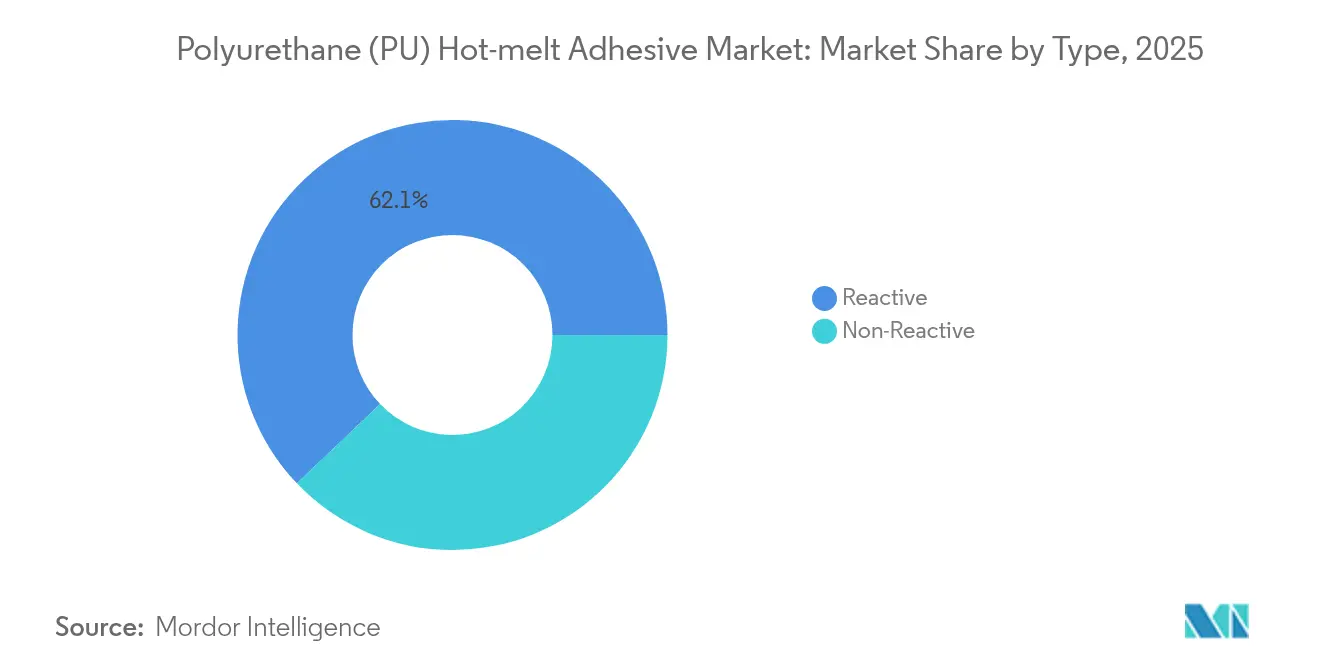

- Par type, les thermofusibles en polyuréthane réactifs représentaient 62,12 % de la part de marché des adhésifs thermofusibles en polyuréthane en 2025, tandis que les grades non réactifs devraient enregistrer le TCAC le plus élevé de 7,89 % jusqu'en 2031.

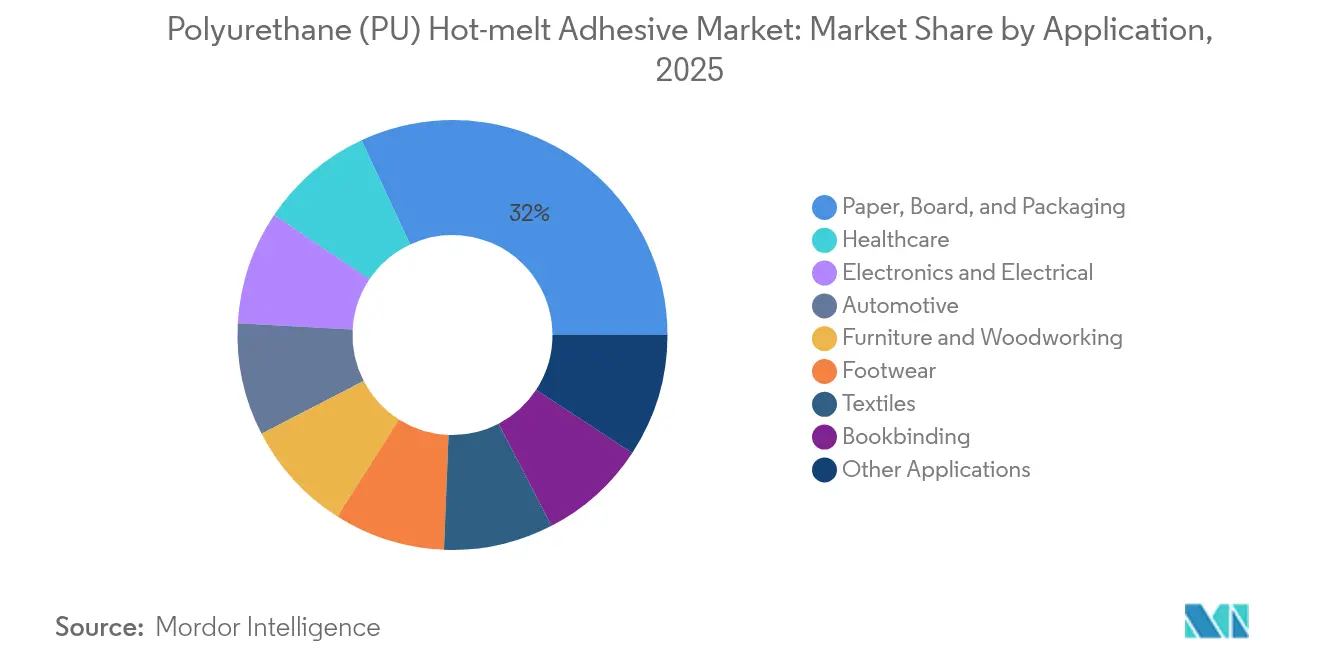

- Par application, le papier, le carton et l'emballage ont représenté 31,96 % de la part du chiffre d'affaires de la taille du marché des adhésifs thermofusibles en polyuréthane en 2025, tandis que le secteur de la santé devrait afficher un TCAC de 8,08 % jusqu'en 2031.

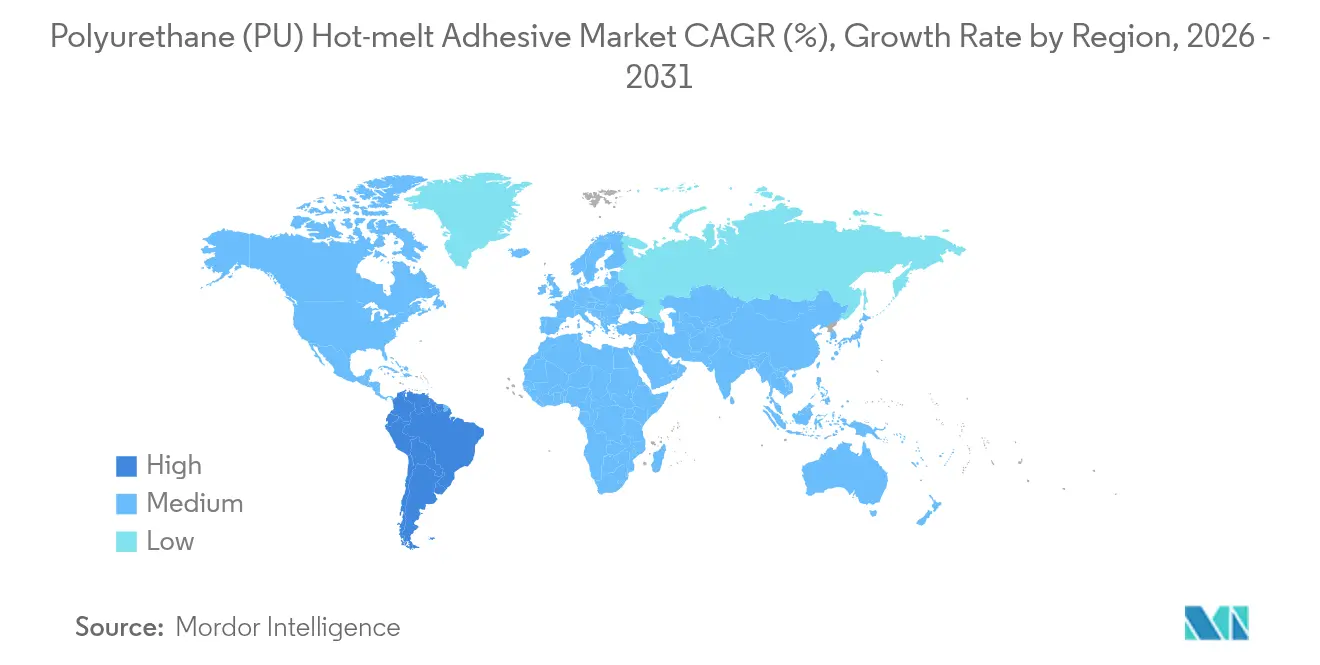

- Par région, l'Asie-Pacifique représentait 45,78 % du marché des adhésifs thermofusibles en polyuréthane en 2025 ; l'Amérique du Sud devrait afficher le TCAC régional le plus rapide à 7,67 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs thermofusibles en polyuréthane (PU)

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation du commerce électronique stimulant la demande de fermeture de cartons | +2.0% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La miniaturisation de l'électronique nécessite des adhésifs thermofusibles en polyuréthane à basse température | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Substitution aux adhésifs en solvants sous l'effet des réglementations COV | +0.8% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allègement des véhicules automobiles et intérieurs modulaires | +0.6% | Mondial, accent mis sur l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les polyols biosourcés obtiennent des labels de durabilité | +0.4% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du commerce électronique stimulant la demande de fermeture de cartons

Les centres de traitement automatisés fonctionnent en continu et nécessitent des adhésifs qui développent une résistance initiale instantanée afin que les cartons puissent être déplacés en aval en quelques secondes sans provoquer d'arrêts de ligne ni de recours au ruban adhésif. Les thermofusibles en polyuréthane réactifs surpassent les grades à base d'éthylène-acétate de vinyle (EVA) en conservant leur résistance cohésive sur une plage de températures plus large, permettant des joints constants même dans les entrepôts de distribution non climatisés[1]H.B. Fuller, « Fiche technique Advantra PHC9202 », hbfuller.com. Une viscosité uniforme facilite également les équipements de distribution à fusion à la demande, qui éliminent le carbonisation en cuve et réduisent les temps d'arrêt pour le nettoyage, indicateur clé suivi par les intégrateurs d'ensacheuses haute cadence. Nordson a signalé une croissance à deux chiffres des commandes pour sa gamme de fondoirs plug-and-play, les opérateurs logistiques modernisant leurs lignes existantes pour gérer la prolifération des références tout en maintenant les effectifs stables. Étant donné que de nombreux colis passent désormais par des accélérations de convoyeur, une singularisation automatisée et un tri robotisé, les adhésifs doivent résister à des charges dynamiques répétées qui peuvent facilement décoller les thermofusibles traditionnels. Par conséquent, le marché des adhésifs thermofusibles en polyuréthane bénéficie chaque fois qu'un entrepôt de commerce électronique ajoute de nouvelles voies de tri ou adopte une surveillance qualité activée par l'IoT qui signale même les défaillances mineures de joint.

La miniaturisation de l'électronique nécessite des adhésifs thermofusibles en polyuréthane à basse température

Les fabricants de téléphones, les spécialistes des objets connectés portables et les fournisseurs de rang 1 de l'industrie automobile conçoivent de plus en plus des assemblages avec des jeux inférieurs au millimètre qui ne peuvent pas tolérer les températures d'application supérieures à 160 °C associées aux thermofusibles traditionnels. Les grades en polyuréthane nouvellement formulés s'écoulent à 100-120 °C, évitant la fatigue des brasures sur les réseaux à billes à pas fin tout en se réticulant pour assurer la permanence à travers les cycles thermiques. Les écrans pliables et les circuits imprimés flexibles génèrent des contraintes de cisaillement et de pelage lors des pliages répétés, et l'allongement à la rupture du polyuréthane satisfait mieux cette exigence de fatigue que les solutions époxy ou acryliques. Les boîtiers d'appareils abritant des antennes 5G doivent également satisfaire aux tests de compatibilité électromagnétique ; les adhésifs thermofusibles en polyuréthane de spécialité (PUR HMAs) intègrent désormais des charges conductrices de type plaquette qui créent un blindage local sans ajouter de poids. Dans l'électronique médicale, la stérilisation par irradiation gamma ou par autoclave rend le polyuréthane attrayant car il résiste à la dégradation hydrolytique et maintient l'intégrité du joint adhésif. Avec la prolifération des modules de calcul en périphérie dans chaque catégorie de produits, le marché des adhésifs thermofusibles en polyuréthane trouve de nouveaux débouchés partout où de petits facteurs de forme et la gestion thermique convergent.

Substitution aux adhésifs en solvants sous l'effet des réglementations COV

Les réglementations canadiennes de 2024 plafonnent la teneur en COV des adhésifs à 30 g/L, un niveau pratiquement inaccessible pour la plupart des formulations à base de solvants[2]Gouvernement du Canada, « DORS/2021-268 Limites de COV pour certains produits », canada.ca. Les règles REACH européennes ont ajouté des restrictions sur les photoinitiateurs et étiqueté les di-isocyanates, incitant les fabricants à accélérer les programmes qui préparent des grades de polyuréthane à faibles émissions délivrant ≤ 0,1 % de di-isocyanate libre. Les usines de garnitures automobiles apprécient cette transition car les coûts de formation et de surveillance médicale diminuent dès lors que les opérateurs ne manipulent plus de produits riches en toluène ou en xylène. Les équipementiers (fabricants d'équipements d'origine) du meuble produisant pour des catalogues certifiés qualité de l'air intérieur exigent également des adhésifs thermofusibles qui minimisent les émissions d'aldéhyde. Les projets d'emballage durable relancent le marché des adhésifs thermofusibles en polyuréthane car les propriétaires de marques se tournent vers des stratifiés mono-matériau qui nécessitent un collage sans solvant pour que l'article fini puisse réintégrer les filières de recyclage sans désencrageage.

Allègement des véhicules automobiles et intérieurs modulaires

Les constructeurs automobiles mondiaux poussent le collage adhésif pour remplacer les soudures et les clips mécaniques chaque fois que les associations de matériaux combinent aluminium, acier à haute résistance et composites en fibre de carbone. Les thermofusibles en polyuréthane réactifs présentent des propriétés de traction qui absorbent mieux les vibrations que les époxy structuraux rigides, facilitant la qualification pour des simulations de crash dynamiques exigeantes. Les modules de garniture intérieure, tels que les tableaux de bord avec éclairage ambiant intégré et réseaux de capteurs, reposent sur le collage au PUR pour réconcilier les différents coefficients de dilatation thermique des substrats. Pour les véhicules électriques, les fabricants de batteries emploient des adhésifs thermofusibles en polyuréthane à faible viscosité pour fixer les canaux de refroidissement et les cadres de joints d'étanchéité, car l'adhésif durci amortit les fréquences résonantes qui réduisent la durée de vie des cellules. Ces canaux d'adoption diversifiés intensifient la demande sur le marché des adhésifs thermofusibles en polyuréthane dans les studios de design de Détroit, Wolfsburg, Shanghai et Séoul.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du MDI/TDI comprimant les marges | -1.80% | Mondial, Asie-Pacifique la plus touchée | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur l'exposition au di-isocyanate libre | -0.90% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Pénurie de tackifiants réactifs à faible viscosité de spécialité | -0.50% | Mondial, Amérique du Nord et Europe les plus touchées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du MDI/TDI comprimant les marges

Les prix du MDI ont oscillé de 45 % entre 2023 et 2025, les arrêts de production aux États-Unis et les mesures commerciales en Chine ayant perturbé les flux et contraint les acheteurs à se tourner vers le marché au comptant. Les petits transformateurs d'adhésifs sans contrats à long terme peinent à répercuter ces hausses sur leurs clients de l'emballage ou du travail du bois liés par des tarifs annuels. L'expansion de Dow à hauteur de 500 millions USD au Texas est entrée en service fin 2024, mais les contraintes logistiques et les montées en cadence de mise en service signifient que l'assouplissement se fera progressivement. Les fluctuations monétaires par rapport au dollar américain ont en outre érodé le pouvoir d'achat des formulateurs brésiliens et indiens, dont les contrats sont libellés en monnaie locale. L'effet net réduit les marges brutes et peut retarder les investissements dans de nouvelles lignes de mélange, freinant temporairement les trajectoires de croissance sur le marché des adhésifs thermofusibles en polyuréthane.

Réglementations plus strictes sur l'exposition au di-isocyanate libre

Depuis août 2023, les importateurs européens et les utilisateurs en aval de produits contenant plus de 0,1 % de di-isocyanate monomère doivent garantir la formation et la certification des travailleurs tous les cinq ans en vertu des dispositions de l'Annexe XVII du règlement REACH. La charge administrative dissuade certains utilisateurs finaux — notamment les petits ateliers de menuiserie — de sélectionner des adhésifs thermofusibles en polyuréthane standard, les orientant vers des hybrides sans isocyanate malgré des prix au kilogramme plus élevés. Les régulateurs nord-américains envisagent des seuils similaires, et un dossier de réglementation de l'Administration de la sécurité et de la santé au travail (Occupational Safety and Health Administration) est attendu pour 2026. Les fabricants de dispositifs médicaux font face à l'exigence supplémentaire de revalider la biocompatibilité chaque fois qu'ils reformulent des adhésifs, ce qui peut prolonger les délais de commercialisation jusqu'à 18 mois. La complexité de la conformité freine donc l'adoption là où les ressources en gestion des produits sont rares, tempérant la hausse pour le marché des adhésifs thermofusibles en polyuréthane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes réactifs maintiennent leur domination grâce à la résistance de la réticulation

En 2025, les grades réactifs représentaient 62,12 % de la valeur mondiale, une position de leadership qu'ils maintiendront car leur réticulation induite par l'humidité confère une résistance à la chaleur, à l'humidité et aux produits chimiques inaccessible avec les analogues thermoplastiques. Les principaux fournisseurs du marché ajoutent désormais des capteurs silane qui réduisent les émissions de di-isocyanate libre pendant la distribution, satisfaisant les nouveaux seuils européens en milieu de travail sans dégrader les performances. Les variantes non réactives devraient enregistrer un TCAC de 7,89 %, illustrant que la repositionnabilité et la recyclabilité comptent également dans des secteurs tels que la fermeture de caisses en carton ondulé ou le contrecollage textile, où des liaisons permanentes ne sont pas obligatoires.

Dans les deux catégories, les investissements dans les formulations hybrides brouillent les frontières entre adhérence instantanée et durcissement différé. Henkel commercialise des adhésifs thermofusibles en polyuréthane réactifs à faibles émissions qui maintiennent le di-isocyanate monomère en dessous de 0,1 % tout en atteignant une résistance au cisaillement par traction supérieure à 10 MPa après 24 heures. Simultanément, les formulateurs développent des mélanges de polyuréthane thermoplastique à cristallisation rapide permettant une manutention quasi à la cadence de ligne avant la réticulation complète par l'humidité. Ces dynamiques d'innovation garantissent que le marché des adhésifs thermofusibles en polyuréthane continuera à canaliser la R&D vers les deux extrêmes de performance.

Par application : l'emballage assure le volume ; la santé génère la dynamique

L'emballage représentait 31,96 % du chiffre d'affaires 2025 grâce aux lignes de fermeture de cartons dans la distribution alimentaire en ligne et la logistique des produits surgelés qui nécessitent des vitesses de prise rapides tout en résistant à la condensation de congélateur. Les machines de montage automatisé de caisses dépassent souvent 400 unités par minute, et les adhésifs thermofusibles en polyuréthane réactifs maintiennent l'intégrité du joint même lorsque le carton ondulé présente une humidité élevée due au stockage réfrigéré. À l'autre extrémité du spectre de croissance, le collage pour la santé affiche un TCAC de 8,08 % à mesure que les assemblages de cathéters, les patches transdermiques et les boîtiers de biocapteurs adoptent des grades de polyuréthane à basse température qui réussissent les tests de cytotoxicité ISO 10993.

L'électronique reste un contributeur solide, les ODM (fabricants de conception originale) de téléphones utilisant le polyuréthane pour coller les écrans OLED (diodes électroluminescentes organiques) et les modules de haut-parleurs où l'absorption des chocs est essentielle. Les applications automobiles se concentrent autour de la garniture intérieure, des enjoliveurs de montants et de l'isolation acoustique, chacun bénéficiant de la flexibilité du polyuréthane de –40 °C à 120 °C. Les contrecollages pour la chaussure et le textile reposent sur des voiles de polyuréthane pour associer maille, cuir et mousse sans rigidifier l'assemblage final ; ici, les systèmes non réactifs voient leur demande croître à mesure que les marques fixent des objectifs de recyclabilité. Ensemble, ces débouchés diversifiés consolident la santé à long terme du marché des adhésifs thermofusibles en polyuréthane.

Analyse géographique

L'Asie-Pacifique a généré 45,78 % du chiffre d'affaires mondial en 2025, les exportations d'appareils portables de Chine et les chaînes de montage automobiles indiennes ayant absorbé des volumes importants de prépolymères de polyuréthane réactif. L'écosystème mature des dispositifs médicaux au Japon impose des prix premium pour les grades à faible viscosité et ultra-purs qui s'écoulent dans les microcathéters et les sondes d'imagerie. Les usines de puces mémoire de Corée du Sud s'appuient sur des adhésifs thermofusibles en polyuréthane à faible filage pour les processus de remplissage par le dessous et de fixation de couvercle, soutenant la consommation même lors des cycles baissiers.

L'Amérique du Nord maintient un important parc installé d'équipements thermofusibles dans l'emballage en carton ondulé et la fabrication de meubles. Les réglementations strictes sur les COV de la région favorisent les bâtons de polyuréthane à faibles émissions qui atteignent les critères de qualité de l'air intérieur LEED (Leadership in Energy and Environmental Design), aidant le marché des adhésifs thermofusibles en polyuréthane à défendre ses parts face aux thermofusibles hybrides. La vague de délocalisation de proximité au Mexique encourage les fournisseurs d'électronique grand public à reproduire les lignes de production asiatiques, nécessitant les mêmes formules de polyuréthane à basse température d'application.

L'Europe se distingue par son leadership en matière de durabilité. Les acheteurs d'adhésifs demandent souvent des bilans carbone complets du berceau à la porte, ce qui incite les fournisseurs de polyuréthane à certifier la teneur biosourcée auprès de laboratoires indépendants. Les clusters automobiles en Allemagne et en Espagne spécifient des adhésifs compatibles avec les substrats intérieurs en polypropylène pour faciliter le recyclage en mono-matériau. L'Amérique du Sud affiche le TCAC régional le plus rapide à 7,67 % car les usines de construction et d'alimentation conditionnée brésiliennes abandonnent complètement les systèmes à solvants et passent directement au polyuréthane pour répondre aux codes de sécurité des marchés d'exportation. Même avec la volatilité macroéconomique, ces dynamiques garantissent que le marché des adhésifs thermofusibles en polyuréthane reste géographiquement diversifié et riche en opportunités.

Paysage concurrentiel

Le marché des adhésifs thermofusibles en polyuréthane est modérément consolidé. Chacun poursuit une stratégie à double volet : développer des formulations durables tout en ajoutant des centres de production régionaux qui raccourcissent les délais et couvrent les fluctuations de change. H.B. Fuller a ouvert une ligne de polyuréthane de 13 000 tonnes dans le Shandong via sa coentreprise ADINO, renforçant la sécurité d'approvisionnement pour les usines chinoises d'appareils intelligents. Henkel continue de mettre en avant sa gamme Technomelt Micro Emission comme réponse directe à l'Annexe XVII du règlement REACH. Sika a élargi ses capacités de mélange en Amérique latine fin 2024 pour capter la demande d'adhésifs en génie civil liée aux mises à niveau des travaux publics. Les expansions de capacité de Dow et BASF au niveau des matières premières soutiennent la confiance dans la demande future même si la volatilité des matières premières complique la tarification à court terme. Dans l'ensemble, les manœuvres concurrentielles confirment que l'innovation et la maîtrise réglementaire déterminent la capture de parts à long terme sur le marché des adhésifs thermofusibles en polyuréthane.

Leaders du secteur des adhésifs thermofusibles en polyuréthane (PU)

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Jowat SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dans le comté de Tancheng, en Chine, Shandong ADINO New Materials Co., Ltd. a été inaugurée. Cette entreprise est une coentreprise fusionnant le chinois Lisheng avec l'allemand ADINO Group, marquant un partenariat sino-allemand significatif dans les adhésifs thermofusibles haute performance. L'installation dispose d'une capacité annuelle de 13 000 tonnes pour les adhésifs en polyuréthane et de 40 000 tonnes pour les adhésifs EVA.

- Avril 2025 : Tex Year Industries Inc. a lancé R3220, un adhésif thermofusible réactif en polyuréthane (PUR) biosourcé, composé à 40 % de matériaux biosourcés, spécialement conçu pour l'assemblage de produits électroniques.

Périmètre du rapport mondial sur le marché des adhésifs thermofusibles en polyuréthane (PU)

Les adhésifs thermofusibles en polyuréthane constituent un adhésif chauffé et distribué depuis une cartouche ou un chargeur, contrairement aux thermofusibles traditionnels qui se présentent sous forme de bâtons ou de granulés. Le marché est segmenté par type (non réactif et réactif), application (papier, carton et emballage, santé, automobile, mobilier, chaussure, textile, électricité et électronique, reliure et autres applications) et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose des tailles de marché et des prévisions pour 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD) pour tous les segments susmentionnés.

| Réactif |

| Non réactif |

| Papier, carton et emballage |

| Électronique et électricité |

| Automobile |

| Mobilier et travail du bois |

| Chaussure |

| Santé |

| Textiles |

| Reliure |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Réactif | |

| Non réactif | ||

| Par application | Papier, carton et emballage | |

| Électronique et électricité | ||

| Automobile | ||

| Mobilier et travail du bois | ||

| Chaussure | ||

| Santé | ||

| Textiles | ||

| Reliure | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des adhésifs thermofusibles en polyuréthane en 2026 ?

La taille du marché des adhésifs thermofusibles en polyuréthane s'établit à 2,12 milliards USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les adhésifs thermofusibles en polyuréthane ?

Les applications de collage pour la santé enregistrent le TCAC le plus élevé à 8,08 % grâce à la miniaturisation des dispositifs médicaux et au besoin d'adhésifs biocompatibles et stérilisables.

Quelle part représentent les thermofusibles en polyuréthane réactifs ?

Les grades réactifs représentent 62,12 % du chiffre d'affaires mondial, dominant le secteur en vertu de leur capacité de réticulation par réaction à l'humidité.

Pourquoi l'Asie-Pacifique est-elle dominante en termes de demande ?

L'échelle de la fabrication électronique en Chine, la hausse de la production automobile en Inde et la forte croissance de l'emballage dans l'ensemble de la région propulsent l'Asie-Pacifique à 45,78 % de part de marché.

Quelle est la principale contrainte sur la croissance du marché ?

La volatilité des prix des matières premières MDI/TDI, avec des oscillations pouvant atteindre 45 % ces dernières années, comprime les marges et complique la planification des achats.

Dernière mise à jour de la page le: