Taille et part du marché des résines polyesters insaturées (UPR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

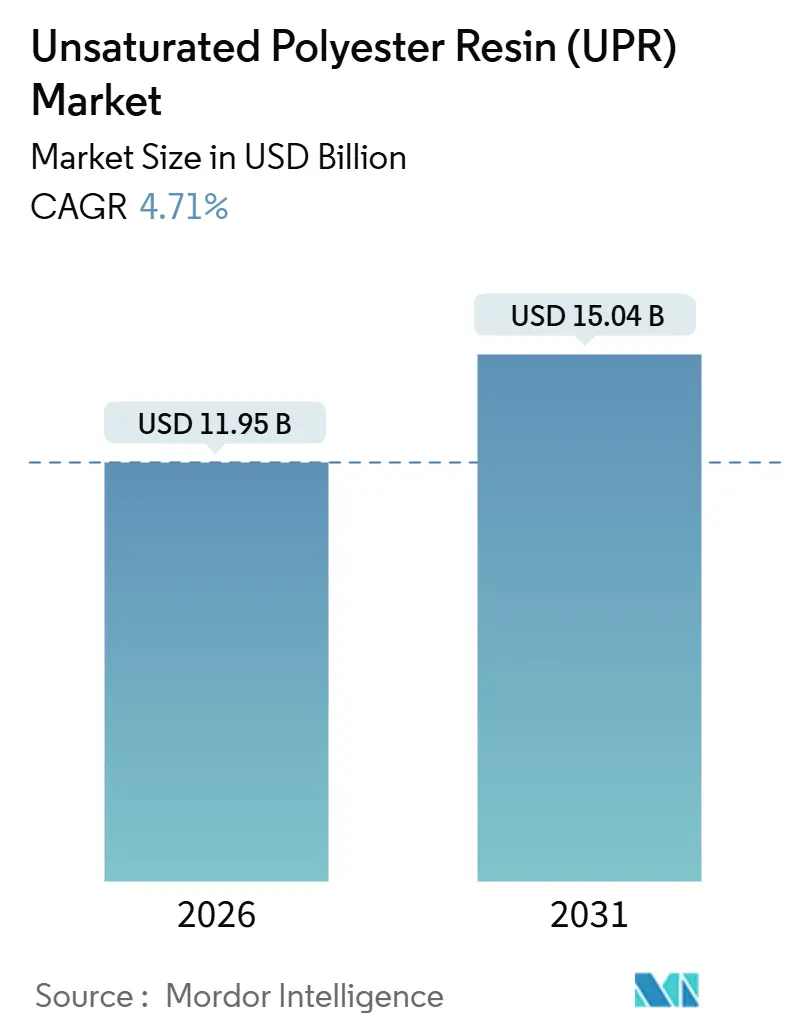

| Taille du Marché (2026) | 11.95 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

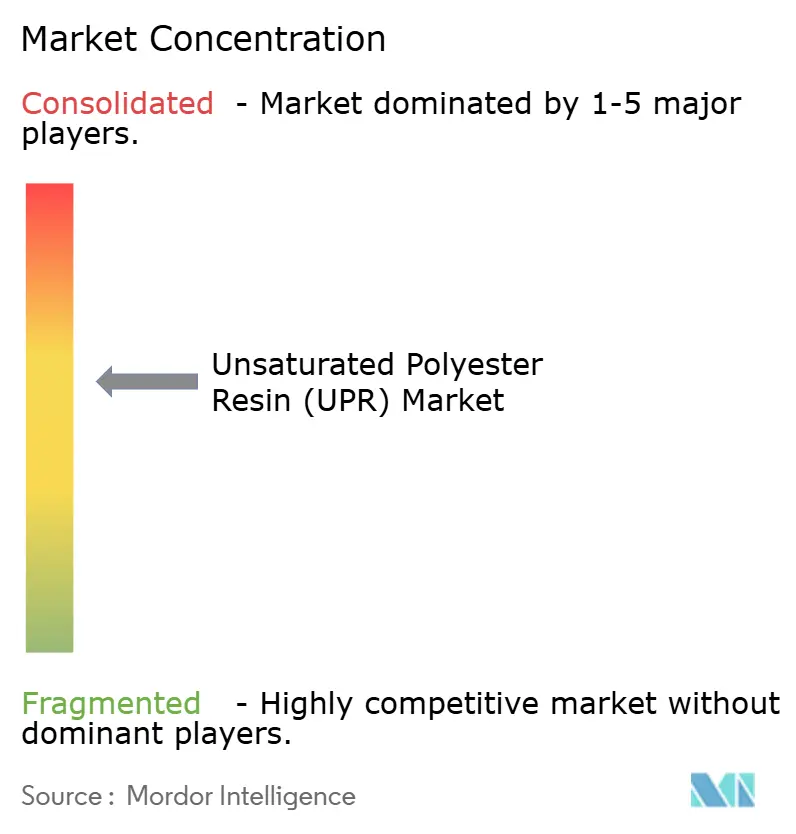

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines polyesters insaturées (UPR) par Mordor Intelligence

La taille du marché des résines polyesters insaturées est estimée à 11,95 milliards USD en 2026, et devrait atteindre 15,04 milliards USD d'ici 2031, avec un CAGR de 4,71 % durant la période de prévision (2026-2031). La fabrication de pales pour l'énergie éolienne, l'allègement des véhicules électriques et les grands projets d'infrastructure asiatiques soutiennent collectivement la demande, bien que le renforcement du contrôle des émissions sur le cycle de vie et le durcissement des plafonds de composés organiques volatils modèrent l'expansion. Les fluctuations des matières premières en anhydride maléique, conjuguées à la pression du règlement REACH européen en faveur de grades à faible teneur en styrène, continuent de remodeler les structures de coûts et les stratégies d'approvisionnement. Les équipementiers automobiles privilégient les procédés de moulage en moule fermé par feuilles de moulage en compression et par moulage en vrac qui exigent un contrôle plus strict des spécifications et des profils d'émissions ultra-faibles. L'Asie-Pacifique reste le pilier volumique, tandis que l'Amérique du Nord et l'Europe se concentrent sur les variantes premium, à faible teneur en styrène et à contenu biosourcé. L'axe concurrentiel se déplace vers le contrôle intégré des matières premières, les formulations en poudre pour les boîtiers de batteries et les chimies de polyols à base de PET recyclé qui réduisent l'empreinte carbone incorporée.

Principaux enseignements du rapport

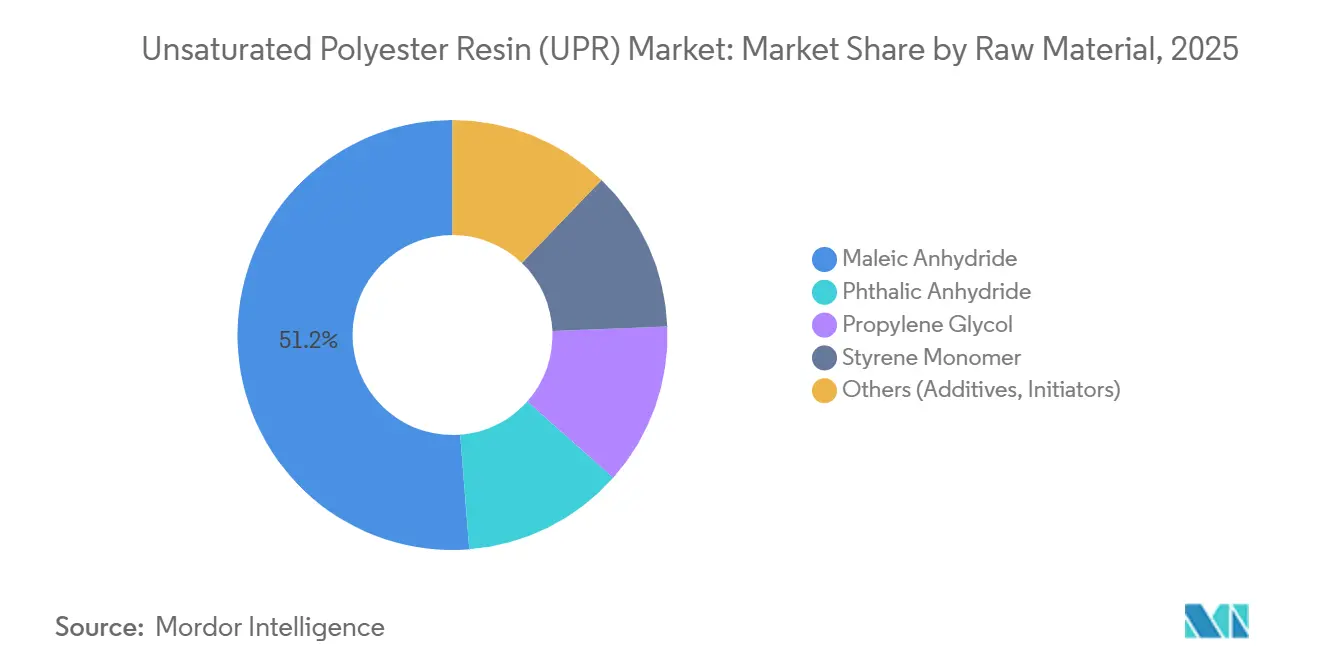

- Par matière première, l'anhydride maléique a représenté 51,26 % de la part du marché des résines polyesters insaturées en 2025, tandis que le propylène glycol est en passe de progresser à un CAGR de 5,70 % jusqu'en 2031.

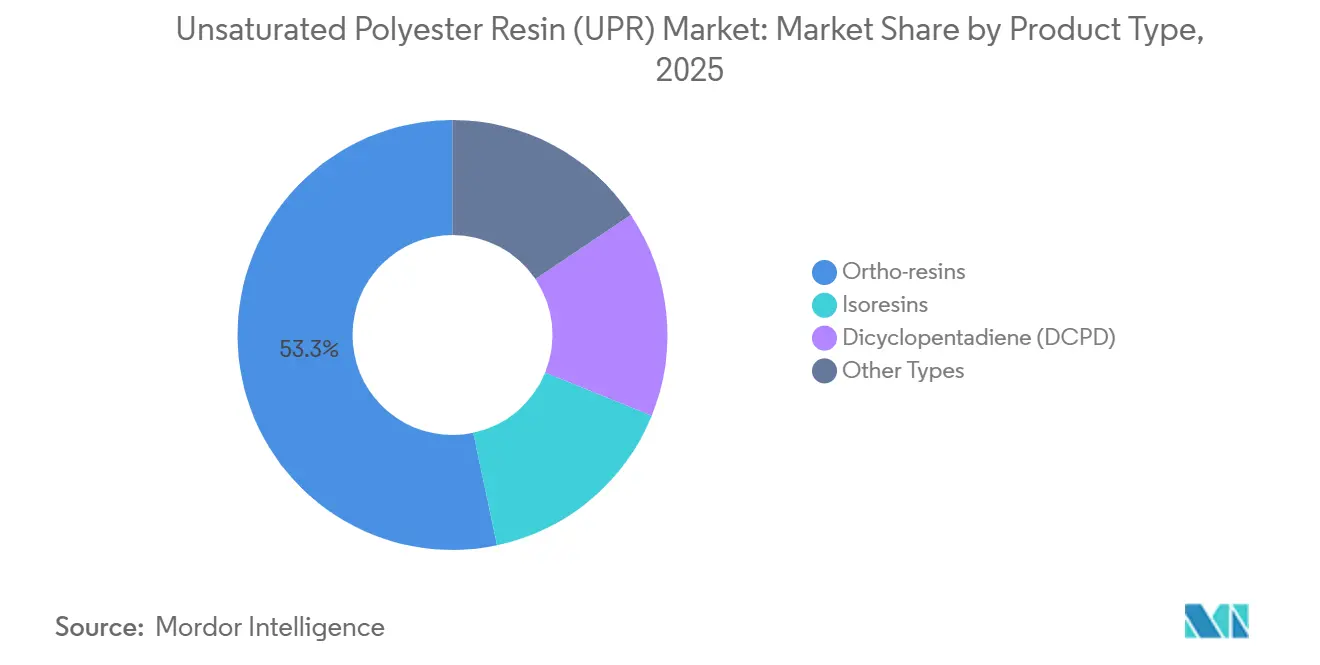

- Par type de produit, les résines ortho ont capté 53,31 % des revenus en 2025, tandis que les isoresins devraient croître à un CAGR de 6,56 % jusqu'en 2031.

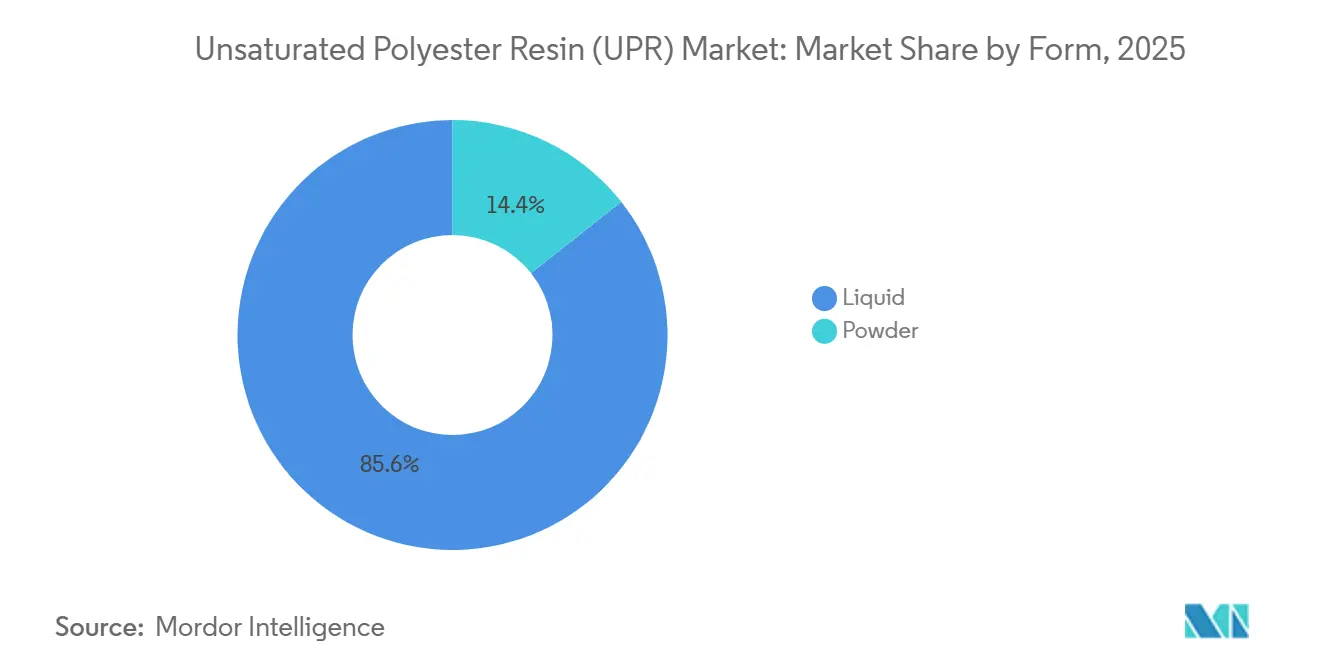

- Par forme, le liquide a représenté 85,64 % de la taille du marché des résines polyesters insaturées en 2025, et la poudre progresse à un CAGR de 6,16 % jusqu'en 2031.

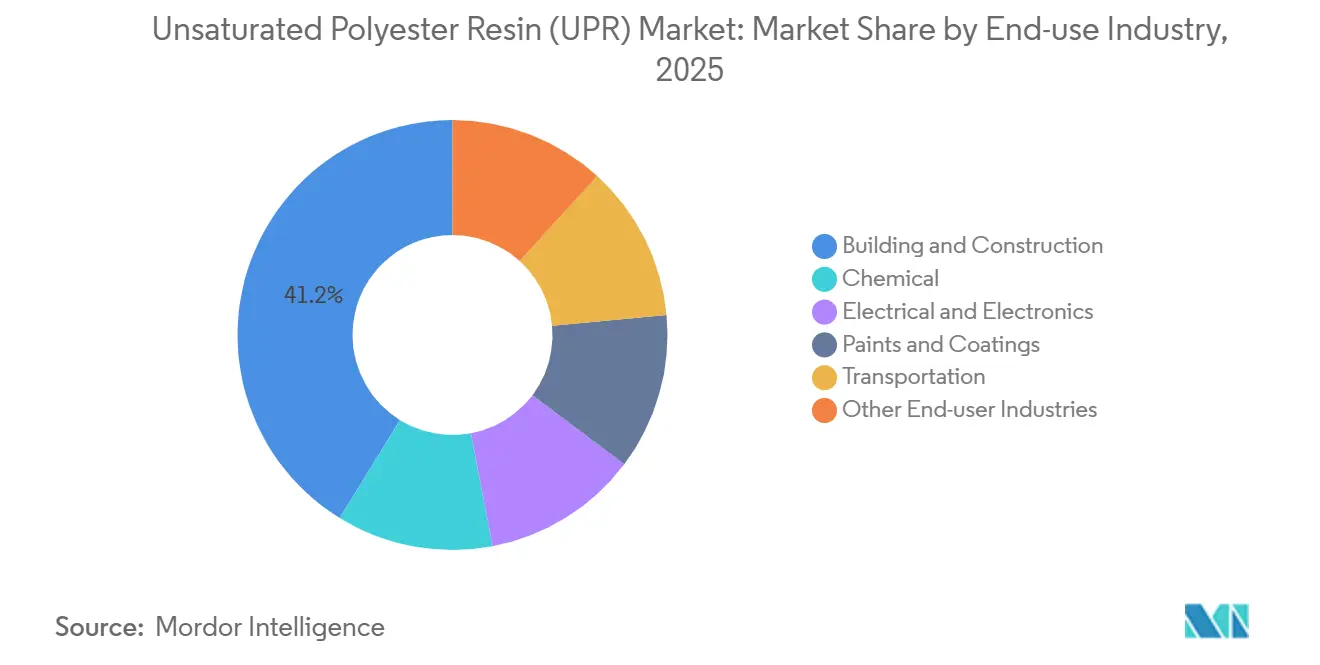

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 41,22 % des revenus de 2025, tandis que l'électricité et l'électronique devrait se développer à un CAGR de 6,24 % jusqu'en 2031.

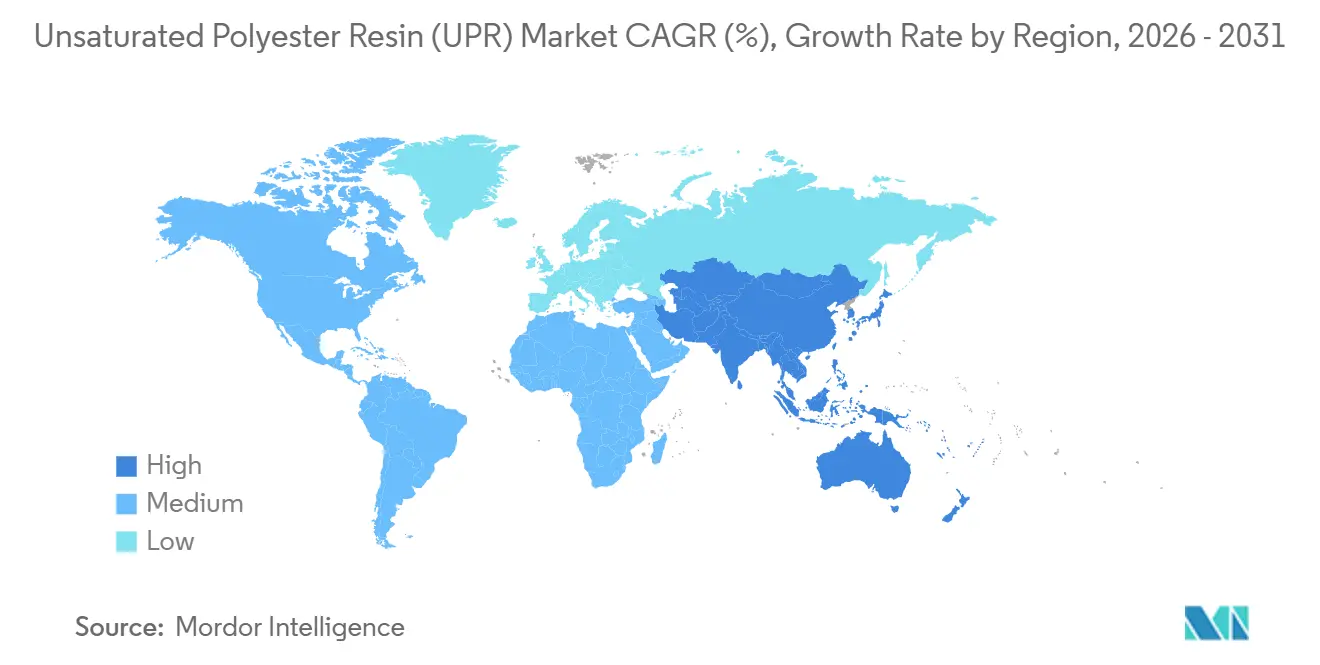

- Par géographie, l'Asie-Pacifique a généré 43,45 % des revenus mondiaux en 2025 et devrait progresser à un CAGR de 5,78 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des résines polyesters insaturées (UPR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les pales d'éoliennes | +1.2% | Mondial, avec concentration en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des secteurs automobile et des transports | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la construction et des infrastructures en Asie émergente | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Pression du règlement REACH européen en faveur de résines à faible teneur en styrène | +0.6% | Europe, adoption progressive en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des équipementiers vers le moulage en moule fermé SMC/BMC pour la mobilité électrique | +0.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les pales d'éoliennes

Les installations offshore ont fait progresser la demande mondiale en composites pour pales de 22 % en 2025, alors que les longueurs moyennes de rotor dépassaient 85 mètres en mer du Nord et dans le détroit de Taïwan sur le marché des résines polyesters insaturées [1]. La résine polyester insaturée reste la matrice de référence pour les stratifiés de longerons et de coques, car l'infusion sous vide offre des coûts par kilowatt attractifs par rapport aux systèmes époxy. Les mandats européens d'économie circulaire exigent désormais des voies de récupération des pales en fin de vie d'ici 2030, ce qui incite à des essais de mélanges de résines polyesters insaturées intégrant des polyols à base de PET recyclé pouvant réduire les coûts logistiques de démantèlement jusqu'à 15 %. L'Administration nationale de l'énergie de Chine a alloué 18 milliards USD pour de nouvelles capacités offshore en 2025, confirmant l'Asie-Pacifique comme principal moteur de croissance jusqu'en 2031. Les fabricants de pales recherchent donc des résines avec une recyclabilité documentée, une faible exothermie et une durabilité à la fatigue adaptée à des intervalles de service de 20 ans.

Croissance des secteurs automobile et des transports

Les constructeurs automobiles ont traité environ 1,8 million de tonnes de résines composites en 2025 sur le marché des résines polyesters insaturées, et 40 % de ce volume reposait sur des feuilles de moulage en compression à base de résine polyester insaturée pour les boucliers de soubassement, les bacs de batteries et les panneaux de carrosserie de classe A. Les plateformes de véhicules électriques nécessitent un blindage contre les interférences électromagnétiques et une résistance aux flammes tout en maintenant une faible masse ; les grades isoresins et dicyclopentadiène gagnent donc des parts de marché. General Motors et Stellantis ont augmenté leur capacité de presses SMC de 30 % en 2025 pour soutenir les objectifs de réduction du poids à vide qui améliorent l'autonomie de conduite de 10 à 15 %. Les presses en moule fermé éliminent les émissions de styrène et sont déjà conformes aux règles californiennes qui limitent les composés organiques volatils à 50 g L⁻¹ pour les pièces composites. Les contrats d'approvisionnement stipulent de plus en plus des performances de résistance aux flammes UL 94 V-0 et une stabilité dimensionnelle de −40 °C à 120 °C sur une décennie de service.

Essor de la construction et des infrastructures en Asie émergente

La Chine a lancé 1,2 milliard de m² de nouvelles surfaces résidentielles en 2025, tandis que l'Inde a réservé 1 400 milliards USD pour les routes, les chemins de fer et les systèmes hydrauliques jusqu'en 2030 sur le marché des résines polyesters insaturées. Les canalisations en résine polyester insaturée résistantes à la corrosion offrent une durée de vie de 50 ans à la moitié du coût installé de l'acier inoxydable pour les lignes d'eaux usées, de dessalement et de transport de produits chimiques. L'Indonésie et le Vietnam prévoient des dépenses d'infrastructure combinées supérieures à 200 milliards USD d'ici 2027, encouragées par des taux d'urbanisation supérieurs à 3 % par an. Les maîtres d'ouvrage municipaux exigent de plus en plus la documentation ISO 14001 des empreintes carbone et de la recyclabilité, ce qui pousse les fournisseurs de résines à publier des déclarations environnementales de produits vérifiées.

Transition des équipementiers vers le moulage en moule fermé SMC/BMC pour la mobilité électrique

La production de véhicules électriques à batterie a dépassé 14 millions d'unités en 2025 sur le marché des résines polyesters insaturées et repose désormais sur des boîtiers composites moulés par compression qui résistent à l'emballement thermique et absorbent l'énergie de choc. Les procédés en moule fermé éliminent les émissions en surface ouverte et offrent des temps de cycle inférieurs à 3 minutes, compatibles avec les lignes automobiles à haut volume. Les composés SMC en résine polyester insaturée formulés à cet effet intègrent des retardateurs de flamme sans halogène et atteignent des températures de transition vitreuse supérieures à 150 °C, satisfaisant aux exigences UL 94 V-0 et IEC 61249. Polynt et INEOS ont co-localisé des capacités de compoundage et de presse à proximité des fournisseurs de rang 1 dans le Michigan et le Bade-Wurtemberg en 2025, réduisant les coûts logistiques et permettant des changements rapides de formulation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'anhydride maléique | -0.9% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Défis environnementaux et réglementaires | -0.5% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement du contrôle de l'analyse du cycle de vie en faveur des systèmes bio-époxy | -0.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'anhydride maléique

Les prix au comptant ont oscillé entre 1 400 et 2 100 USD t⁻¹ en 2025 sur le marché des résines polyesters insaturées, alors que les perturbations du pétrole brut et du benzène se répercutaient sur la chaîne de valeur. Les fabricants de résines sans contrats d'approvisionnement à long terme ont subi une compression des marges de 200 à 300 points de base, ce qui a incité à des mouvements d'intégration verticale tels que l'acquisition par Polynt d'une capacité de 50 000 t an⁻¹ d'anhydride maléique en Italie. La Chine contrôle 55 % de la capacité mondiale d'anhydride maléique, exposant les acheteurs occidentaux aux risques de fret et de droits de douane dans le cadre des mesures de la Section 301 aux États-Unis. Les voies alternatives biosourcées restent à l'échelle pilote et affichent des primes de coût de 40 à 60 %, limitant leur adoption à grande échelle.

Défis environnementaux et réglementaires

La directive européenne sur les émissions industrielles a réduit les émissions de styrène autorisées dans la fabrication de composites à 5 mg Nm⁻³ en 2024, contraignant les petits stratifieurs à rétroéquiper des systèmes de captage de solvants ou à passer à des technologies de moulage en moule fermé pour des coûts d'investissement supérieurs à 0,5 million EUR sur le marché des résines polyesters insaturées [2]. La liste du styrène dans la Proposition 65 de Californie entraîne des obligations d'étiquetage d'avertissement qui compliquent la distribution, et la loi chinoise révisée sur la prévention de la pollution atmosphérique impose une surveillance en temps réel pour les installations traitant plus de 10 t an⁻¹ de composés organiques volatils. L'élimination en fin de vie reste controversée car les thermodurcissables résistent au recyclage mécanique et leur incinération produit des gaz dangereux ; la Fondation Ellen MacArthur exclut les résines polyesters insaturées conventionnelles des cadres d'économie circulaire à moins que des voies de récupération chimique ne soient démontrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : demande concentrée dans l'anhydride maléique

L'anhydride maléique a représenté 51,26 % des revenus de 2025 au sein de la part du marché des résines polyesters insaturées, soulignant son rôle central dans les squelettes ortho-phtaliques et iso-phtaliques qui équilibrent coût et résistance mécanique. Le propylène glycol progresse à un CAGR de 5,70 % jusqu'en 2031, porté par les transformateurs qui recherchent une viscosité plus faible et un meilleur mouillage lors de l'infusion sous vide des longerons de pales d'éoliennes. L'anhydride phtalique continue de servir les grades ortho à usage général, tandis que le monomère de styrène reste indispensable comme diluant de réticulation, malgré la pression en faveur de systèmes de récupération limitant les émissions.

La croissance du propylène glycol reflète une substitution plus large vers des co-réactifs néopentyl glycol et dipropylène glycol qui améliorent la stabilité hydrolytique dans les équipements marins et de traitement chimique. La Chine a étendu sa capacité de propylène glycol de 18 % en 2025 grâce aux voies charbon-oléfines, réduisant les coûts livrés en Asie. Les audits des équipementiers exigent désormais la certification ISO 9001 et la traçabilité des lots, renforçant les exigences de qualité pour les fournisseurs de matières premières ciblant les composants aérospatiaux et médicaux.

Par type de produit : les isoresins captent la croissance dans les applications corrosives

Les résines ortho ont capté 53,31 % des revenus de 2025 sur le marché des résines polyesters insaturées, car leur large latitude de formulation maintient des prix compétitifs dans les applications de construction et de sanitaire. Les isoresins, cependant, devraient progresser à un CAGR de 6,56 % jusqu'en 2031, portées par les navires de mer, les usines de dessalement et les équipements de traitement chimique qui exigent une résistance élevée à la température et à la corrosion. La résine dicyclopentadiène occupe une niche dans les nacelles d'éoliennes et les grands réservoirs de stockage, où la faible exothermie permet le coulage de sections épaisses sans fissuration.

L'adoption des isoresins s'aligne sur l'expansion des terminaux de gaz naturel liquéfié, des plateformes de production offshore et des installations industrielles de traitement des eaux usées qui spécifient des équipements renforcés de fibres de verre répondant aux seuils de résistance à la flexion EN 13121. Des fournisseurs tels que AOC et Ashland ont lancé des grades iso-NPG en 2025 qui offrent une résistance à la corrosion tout en étant mis en œuvre sur des moules non chauffés, permettant leur adoption par des fabricants disposant d'un investissement en capital limité.

Par forme : les grades en poudre gagnent en dynamisme dans l'automobile

Le liquide a représenté 85,64 % des revenus par forme en 2025, car le drapage manuel, la projection et l'infusion sous vide restent répandus. La poudre devrait croître à un CAGR de 6,16 % jusqu'en 2031, car les feuilles de moulage en compression avec revêtement en moule éliminent les étapes de peinture séparées et n'engendrent aucune émission de composés organiques volatils.

Les boîtiers de batteries de véhicules électriques spécifient de plus en plus des boucliers de soubassement SMC en résine poudre qui combinent protection aux chocs et blindage électromagnétique. Allnex et Polynt ont introduit des composés de résine poudre pré-imprégnés en 2025, qui simplifient la manipulation et raccourcissent les cycles de durcissement, élargissant ainsi l'accès aux fournisseurs de rang 2 en Asie. Les normes de l'Agence de protection de l'environnement des États-Unis sur les polluants atmosphériques dangereux classent les opérations de composites en moule ouvert comme sources majeures de styrène, de sorte que les systèmes en poudre aident les transformateurs à éviter des rétroéquipements coûteux de captage de vapeurs.

Par secteur d'utilisation finale : l'électronique mène la courbe de croissance

Le bâtiment et la construction ont généré 41,22 % des revenus de 2025, reflétant l'utilisation généralisée de réservoirs, de canalisations et de structures de tours de refroidissement en résine polyester insaturée résistante à la corrosion offrant des cycles de vie de 50 ans. L'électricité et l'électronique est le secteur d'utilisation finale à la croissance la plus rapide, avec un CAGR de 6,24 % jusqu'en 2031, car l'expansion des centres de données, les réseaux d'énergie renouvelable et les infrastructures 5G nécessitent des boîtiers de transformateurs ignifuges, des stratifiés pour circuits imprimés et des chemins de câbles.

La Société nationale des réseaux électriques de Chine a investi 50 milliards USD dans des liaisons à très haute tension en 2025 et a spécifié des traversées en résine polyester insaturée renforcée de fibres de verre capables de supporter des tensions de fonctionnement de 1 000 kV. La demande dans les transports reste stable, car les panneaux extérieurs légers et résistants à la corrosion et les éléments de soubassement aident les constructeurs automobiles à respecter les mandats d'économie de carburant et d'autonomie. Les peintures et revêtements exploitent les résines orthophtaliques à durcissement rapide pour les revêtements de sols industriels, tandis que les cuves de traitement chimique s'appuient sur des hybrides isoresins ou vinyl-ester sur mesure pour les milieux agressifs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des résines polyesters insaturées avec 43,45 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 5,78 % jusqu'en 2031, portée par les dépenses d'infrastructure chinoises, le boom immobilier indien et l'expansion industrielle en Asie du Sud-Est. La Chine a alloué 800 milliards USD en 2025 pour les transports urbains ferroviaires, les systèmes hydrauliques et les installations d'énergie renouvelable qui consomment des canalisations résistantes à la corrosion et des composites de qualité pour pales. Les incitations liées à la production en Inde ont attiré 30 milliards USD d'investissements étrangers, stimulant la demande de composants pour les deux-roues électriques, les appareils électroménagers et les équipements de télécommunication. Les cadres réglementaires dans la région restent fragmentés, mais les compoundeurs locaux habiles à naviguer dans les normes GB et BIS gagnent des parts face aux acteurs multinationaux établis.

La part de l'Amérique du Nord est ancrée par la demande des États-Unis dans les composites automobiles, les pales d'éoliennes et les équipements de traitement chimique. La loi sur la réduction de l'inflation a débloqué 15 milliards USD de dépenses d'investissement en composites en 2025 dans le compoundage de résines, les presses SMC et les usines de moulage de pales. Les règles du Conseil des ressources atmosphériques de Californie accélèrent la migration vers des systèmes de résines en moule fermé et à faible teneur en styrène, ouvrant des segments premium aux fournisseurs disposant de portefeuilles à ultra-faibles émissions. Les assemblages de véhicules au Mexique ont dépassé 4 millions d'unités en 2025, et les fournisseurs de rang 1 locaux ont étendu leur capacité SMC pour servir les programmes de véhicules électriques nord-américains et européens.

L'Europe se concentre sur les utilisations marines, automobiles et éoliennes à haute valeur ajoutée sur le marché des résines polyesters insaturées. Les constructeurs automobiles allemands ont consommé 180 000 t de résines composites en 2025, Volkswagen, BMW et Mercedes-Benz intégrant des boîtiers de batteries SMC et des composants structurels. Le Plan d'action pour l'économie circulaire et des règles plus strictes sur les émissions industrielles poussent les fournisseurs vers des chimies recyclables et biosourcées. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits mais à croissance rapide sur le marché des résines polyesters insaturées, portés par les investissements brésiliens dans l'assainissement, la diversification chimique saoudienne et les infrastructures minières sud-africaines, chacun favorisant les équipements renforcés de fibres de verre qui réduisent les coûts totaux du cycle de vie par rapport aux métaux.

Paysage concurrentiel

Une concentration modérée caractérise le marché des résines polyesters insaturées, Polynt, AOC, Ashland, INEOS et Allnex détenant collectivement près de 64 % de la capacité mondiale. Les fournisseurs régionaux en Chine, en Inde et en Asie du Sud-Est remportent des contrats de construction et de transport sensibles aux prix grâce à un service technique localisé et une livraison rapide. Le contrôle intégré des matières premières est désormais central ; l'acquisition d'anhydride maléique par Polynt et la coentreprise glycol d'AOC illustrent les mouvements visant à amortir les fluctuations de coûts.

La différenciation technologique se concentre sur la réduction des émissions de styrène, les grades ultra-faibles en styrène d'Ashland et de Scott Bader captant des projets certifiés bâtiment en Scandinavie et dans la région du Benelux. L'activité de brevets s'est accélérée, l'Office européen des brevets ayant accordé 47 dépôts en 2025 couvrant les synergies de retardateurs de flamme, la dispersion de nanoparticules et les structures hybrides thermoplastique-thermodurcissable. Des acteurs plus petits tels que Crystic Resins India, Zhejiang Tianhe Resin et Swancor ciblent des segments de niche, biosourcés ou haute température, érodant progressivement les avantages de service des acteurs établis.

Les acheteurs industriels sur le marché des résines polyesters insaturées exigent désormais la certification ISO 9001 et ISO 14001, la divulgation des émissions de portée 3 et des options de recyclage documentées. Les fournisseurs qui présentent des chimies de polyols à base de PET recyclé ou des systèmes SMC en résine poudre obtiennent une pré-qualification plus rapide pour les programmes de véhicules électriques et d'énergie éolienne. Le champ concurrentiel équilibre donc le leadership par les coûts, la sécurité des matières premières et l'innovation en matière de durabilité, les partenariats entre formulateurs de résines, producteurs de fibres de verre et compoundeurs devenant monnaie courante.

Leaders du secteur des résines polyesters insaturées (UPR)

Polynt S.p.A.

AOC

INEOS

Ashland

Allnex GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le distributeur chimique britannique Bowden Chemicals a reçu une subvention gouvernementale pour développer des résines polyesters insaturées (UPR) à partir de matériaux biosourcés.

- Septembre 2024 : Exel Composites a finalisé un accord d'achat avec le fournisseur de résines INEOS portant sur plus de 100 tonnes de son système de résine polyester insaturée biosourcée Envirez. Cet accord a soutenu la transition de l'entreprise hors des résines dérivées d'hydrocarbures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des résines polyesters insaturées comme les revenus mondiaux issus de la production neuve de résines polyesters insaturées ortho, iso, DCPD et autres, converties en matrices composites, gelcoats ou pièces coulées pour le bâtiment et la construction, les transports, l'électricité et l'électronique, le secteur marin, les canalisations et réservoirs, l'énergie éolienne et les usages connexes.

Exclusion du périmètre : les polyesters saturés, les résines vinyl-ester et le tolling de matières premières recyclées sont hors périmètre.

Aperçu de la segmentation

- Par matière première

- Anhydride maléique

- Anhydride phtalique

- Propylène glycol

- Monomère de styrène

- Autres (additifs, initiateurs)

- Par type de produit

- Résines ortho

- Isoresins

- Dicyclopentadiène (DCPD)

- Autres types

- Par forme

- Liquide

- Poudre

- Par secteur d'utilisation finale

- Bâtiment et construction

- Chimie

- Électricité et électronique

- Peintures et revêtements

- Transports

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont échangé avec des ingénieurs d'usine, des distributeurs, des fournisseurs de matières premières et des fabricants de composites en Asie-Pacifique, en Europe et dans les Amériques. Ces entretiens ont confirmé les taux d'utilisation, les corridors de prix contractuels et les premières tendances pour les grades biosourcés, comblant les lacunes laissées par les données publiées.

Recherche documentaire

Nous avons exploité des ensembles de données ouverts de UN Comtrade, d'Eurostat et de statistiques chimiques nationales, ainsi que des organismes professionnels tels que l'American Chemistry Council et PlasticsEurope, pour cartographier les flux transfrontaliers, les nœuds de demande et les marqueurs réglementaires. Les rapports annuels, les formulaires 10-K et les communiqués de presse vérifiés ont fourni des indices sur les capacités, les investissements et les prix de vente moyens, tandis que les résumés de brevets ont signalé les évolutions technologiques.

Pour affiner les chiffres, nous avons utilisé des instantanés de D&B Hoovers et Questel pour les revenus des producteurs, les grades en développement et les mouvements d'intégration en aval. Les sources listées sont illustratives, tandis que de nombreux autres référentiels ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante des volumes de production et d'échanges, ajustée pour la consommation captive, a établi le premier total du marché, que nous avons ensuite vérifié par des agrégations ascendantes sélectives de la capacité des producteurs multipliée par des prix de vente moyens échantillonnés. Les variables clés comprennent les écarts d'anhydride maléique, les mises en chantier mondiales de logements, les installations de pales d'éoliennes, la production de véhicules légers et les indices de résines liquides. Une régression multivariée avec des superpositions de scénarios projette les valeurs jusqu'en 2030, et les informations manquantes des fournisseurs sont comblées par des coefficients de consommation spécifiques à chaque région tirés des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les écarts déclenchent des vérifications supplémentaires, et les événements importants entraînent des révisions en cours de cycle. Mordor actualise chaque ensemble de données annuellement et publie une mise à jour intermédiaire avant la livraison au client.

Pourquoi la base de référence de Mordor sur les résines polyesters insaturées inspire confiance

Les estimations publiées divergent parce que les entreprises appliquent différents mélanges de résines, ancres de prix et bases de change. La portée disciplinée de Mordor et la modélisation à double trajectoire tempèrent l'optimisme et préviennent la sous-évaluation.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 11,90 milliards USD (2025) | N/A | |

| 8,50 milliards USD (2024) | Cabinet de conseil mondial A | Couverture des utilisations finales plus étroite et base de prix FAB |

| 12,90 milliards USD (2023) | Éditeur sectoriel B | Base de référence plus ancienne, sans normalisation des échanges |

| 13,93 milliards USD (2024) | Cabinet de recherche C | Inclut les polyesters saturés dans le total |

Ces contrastes montrent que notre méthode fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des résines polyesters insaturées en 2026 ?

Le marché s'établit à 11,95 milliards USD en 2026, avec une valeur projetée de 15,04 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement parmi les formes de résines ?

La poudre progresse à un CAGR de 6,16 % alors que les producteurs automobiles et électriques adoptent les SMC avec revêtement en moule pour réduire les émissions et les temps de cycle.

Pourquoi l'Asie-Pacifique est-elle la principale région consommatrice ?

La Chine, l'Inde et les nations d'Asie du Sud-Est consacrent d'importants budgets d'infrastructure et des investissements manufacturiers aux canalisations composites résistantes à la corrosion, aux panneaux et aux pales d'éoliennes.

Qu'est-ce qui stimule la demande en électronique pour les résines polyesters insaturées ?

La construction de centres de données et les réseaux d'énergie renouvelable nécessitent des boîtiers de transformateurs ignifuges, des stratifiés pour circuits imprimés et des systèmes de gestion de câbles utilisant des grades de résines spécialisés.

Dernière mise à jour de la page le: