Taille et part du marché du polyamide en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

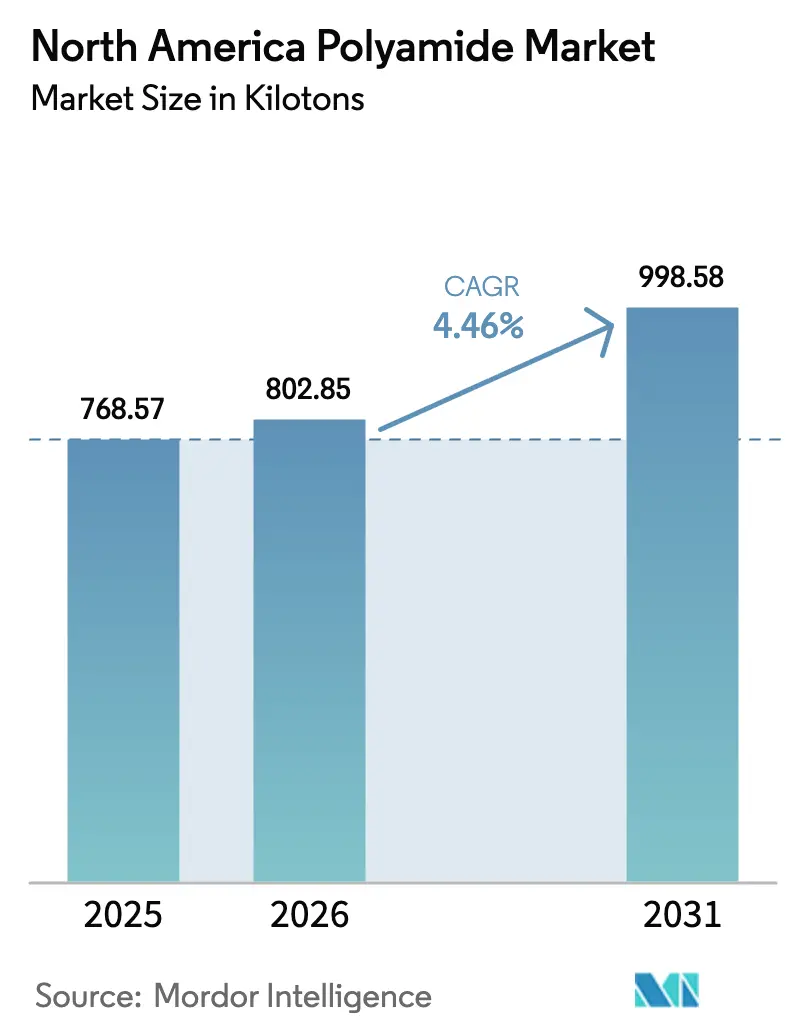

| Taille du marché de l'année de base (2025) | 768.57 kilotonnes |

| Volume du Marché (2026) | 802.85 kilotonnes |

| Volume du Marché (2031) | 998.58 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyamide en Amérique du Nord par Mordor Intelligence

La taille du marché du polyamide en Amérique du Nord devrait passer de 768,57 kilotonnes en 2025 à 802,85 kilotonnes en 2026, et les prévisions indiquent qu'elle atteindra 998,58 kilotonnes d'ici 2031, soit un TCAC de 4,46 % sur la période 2026-2031. Cette croissance reflète une base industrielle mature mais adaptable qui absorbe les évolutions de la demande liées à la production de véhicules électriques, à la reprise du secteur aérospatial et à la régionalisation des chaînes d'approvisionnement. Les objectifs de réduction du poids structurel amplifient la substitution des polymères dans les véhicules, tandis que l'expansion des centres de données et le déploiement de la 5G stimulent la demande de grades haute température pour les connecteurs et les composants de circuits. Parallèlement, les mandats relatifs au contenu recyclé incitent les compoundeurs à se tourner vers des matières premières circulaires, et les investissements localisés dans les matières premières allègent les goulets d'étranglement logistiques. La volatilité des prix du caprolactame et de l'hexaméthylènediamine continue de présenter un risque sur les marges, mais une intégration verticale accrue et des contrats d'enlèvement pluriannuels atténuent les fluctuations de coûts.

Principaux enseignements du rapport

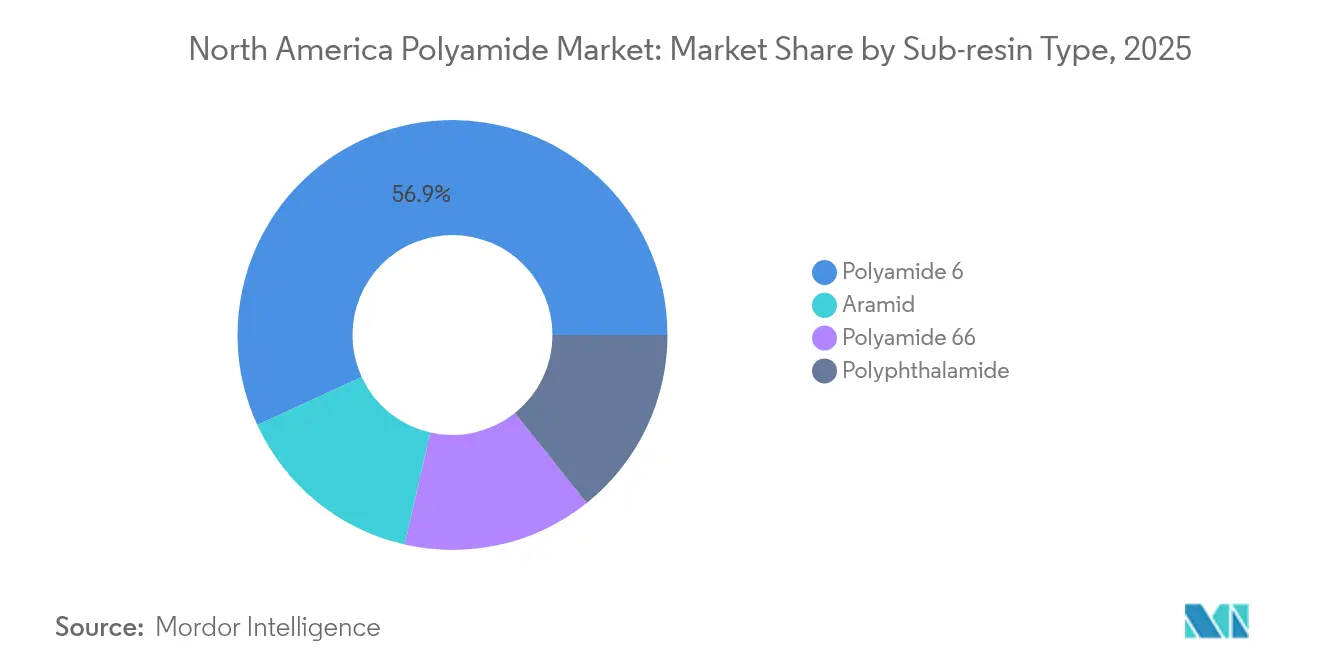

- Par type de sous-résine, le polyamide 6 dominait avec 56,88 % de la part du marché du polyamide en Amérique du Nord en 2025, tandis que les fibres d'aramide devraient se développer à un TCAC de 5,44 % jusqu'en 2031.

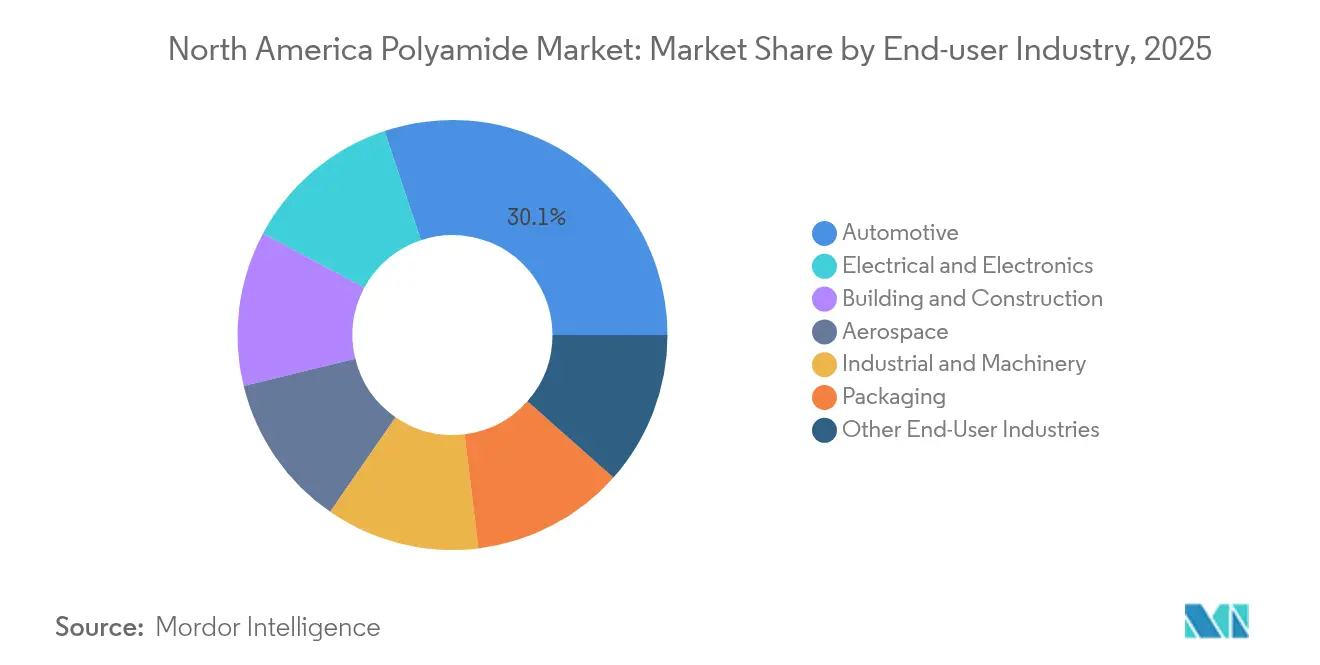

- Par secteur utilisateur final, l'automobile représentait 30,12 % de la taille du marché du polyamide en Amérique du Nord en 2025, tandis que le secteur électrique et électronique devrait progresser à un TCAC de 6,93 % jusqu'en 2031.

- Par géographie, les États-Unis contribuaient à hauteur de 77,85 % de la part dominante du marché du polyamide en Amérique du Nord en 2025, et le Mexique est positionné pour afficher le TCAC le plus rapide de 6,02 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyamide en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'allègement dans l'automobile | +1.0% | Corridors automobiles des États-Unis et du Mexique | Moyen terme (2 à 4 ans) |

| Connecteurs pour l'électromobilité à haute température | +0.8% | Michigan, Ontario, nord du Mexique | Court terme (≤ 2 ans) |

| Relocalisation des chaînes d'approvisionnement en polymères de performance | +0.9% | Côte du Golfe américaine, Midwest, Bajío mexicain | Long terme (≥ 4 ans) |

| Mandats des équipementiers en matière de contenu recyclé | +0.7% | Amérique du Nord continentale avec déversement vers l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'allègement dans l'automobile

Les programmes de réduction de poids des équipementiers accélèrent l'adoption du polyamide, car des véhicules plus légers se traduisent directement par des gains d'économie de carburant et une autonomie accrue pour les véhicules électriques. L'American Chemistry Council a enregistré une utilisation de nylon de 45 livres par véhicule léger en 2024 et a signalé une adoption croissante pour les couvercles de moteur, les boîtiers de batteries et les supports structuraux[1]American Chemistry Council, "Perspectives de la chimie et des véhicules légers 2024," americanchemistry.com. LANXESS a commercialisé de nouveaux grades de PA6 pour les modules de gestion thermique des véhicules électriques qui remplacent le PA66 lorsque la latitude de traitement et les avantages en termes de coûts compensent la résistance thermique marginale. Les constructeurs automobiles apprécient également la liberté de conception offerte par les polyamides moulés par injection par rapport aux métaux emboutis, permettant la consolidation des pièces et la réduction des coûts d'outillage. Les grandes plateformes étant désormais conçues pour l'intégration des batteries, les compoundeurs qui fournissent des grades de PA ignifugés et thermiquement conducteurs sécurisent des nominations pluriannuelles. Ces dynamiques établissent un plancher de demande résilient pour le marché du polyamide en Amérique du Nord, même si la production cyclique de véhicules se ralentit.

Demande croissante de connecteurs pour l'électromobilité à haute température

Le déploiement rapide des chargeurs, les architectures embarquées à 800 V et l'intégration sous capot plus compacte stimulent la demande de matériaux qui maintiennent la stabilité dimensionnelle au-dessus de 200 °C tout en isolant les circuits haute tension. Le lancement du polyphtalamide de BASF cible les boîtiers de connecteurs moulés qui doivent résister aux chocs thermiques, aux contraintes diélectriques et à l'exposition aux liquides de refroidissement à base de glycol. INVISTA a réorienté sa ligne de Camden, en Caroline du Sud, de la fibre discontinue vers des granulés de polymère spécifiquement destinés aux connecteurs pour l'électromobilité, reflétant la capture de valeur plus élevée dans les grades spéciaux. Des spécifications similaires apparaissent dans les collecteurs de refroidissement des centres de données et les onduleurs d'éoliennes, élargissant le marché adressable. À mesure que les cycles de conception des équipementiers se raccourcissent, les compoundeurs offrant un support de simulation et des certifications UL (carte jaune) remportent des positions lors de la conception, stimulant la croissance à court terme du marché du polyamide en Amérique du Nord.

Relocalisation des chaînes d'approvisionnement en polymères de performance

Les chocs dans les chaînes d'approvisionnement de 2022-2023 ont motivé les utilisateurs de résines à raccourcir les chaînes logistiques et à se prémunir contre les approvisionnements centrés sur l'Asie. Le Mexique a sécurisé 43,9 milliards USD d'investissements directs étrangers en 2023, dont 8,5 milliards USD directement liés aux chaînes d'approvisionnement automobiles intégrées qui s'appuient sur des compoundeurs régionaux de polyamide. Les expansions sur la côte du Golfe américaine s'articulent avec les matières premières abondantes de benzène et de propylène dérivées du schiste, ancrant des positions concurrentielles en matière de monomères. Ces projets augmentent collectivement l'autosuffisance, réduisent les délais et renforcent la compétitivité à long terme du marché du polyamide en Amérique du Nord.

Mandats des équipementiers en matière de contenu recyclé

Les constructeurs automobiles imposent désormais un contenu recyclé minimum dans des familles de résines spécifiées, stimulant les investissements dans la dépolymérisation chimique et la récupération mécanique. DOMO Chemicals s'est engagé à atteindre 20 % de volumes de polyamide circulaires ou biosourcés d'ici 2030 et développe ses opérations certifiées ISCC+ sur les actifs nord-américains. Le partenariat d'Asahi Kasei avec Aquafil pour tester le filament de PA6 recyclé pour les prototypes d'impression 3D démontre la convergence naissante de la fabrication additive et des matériaux circulaires. Les exigences d'audit renforcées poussent les compoundeurs à tracer les certifications de la balle au granulé, favorisant l'adoption des registres numériques. Bien que les régénérats post-industriels restent la principale matière première recyclée, le succès des pilotes de dépolymérisation de tapis et d'airbags en fin de vie pourrait fournir des tonnages supplémentaires d'ici 2027. Ces développements élargissent le potentiel d'offres durables au sein du marché du polyamide en Amérique du Nord.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'HMDA et du caprolactame | −0.6% | Amérique du Nord continentale avec lien mondial | Court terme (≤ 2 ans) |

| Délais de re-qualification des résines dans l'automobile | −0.4% | Chaînes d'approvisionnement des équipementiers aux États-Unis et au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières HMDA et caprolactame

Les prix du caprolactame ont fluctué en 2024 à la suite d'arrêts imprévus combinés à des coûts de fret élevés, comprimant les marges des compoundeurs de PA6. La décision de BASF de prendre le contrôle total d'Alsachimie et de sa capacité de 1,22 million de tonnes montre comment les producteurs se couvrent contre la volatilité par le biais de l'intégration en amont. Cependant, les acheteurs de résines bloqués dans des grilles de prix trimestrielles ont subi des répercussions immédiates, perturbant la budgétisation et les négociations contractuelles. Les matières premières pétrochimiques restent liées aux fluctuations des prix du pétrole brut et aux perturbations des transports maritimes d'origine géopolitique, créant un frein au marché du polyamide en Amérique du Nord. La gestion des risques de stocks et les formules basées sur des indices atténuent partiellement l'exposition, mais ne peuvent pas éliminer les hausses de coûts rapides.

Délais de re-qualification des résines au changement d'année modèle dans l'automobile

Les protocoles stricts PPAP et IMDS impliquent que les nouveaux grades de polyamide peuvent attendre 18 à 24 mois pour l'approbation des équipementiers, même lorsque les matériaux alternatifs offrent des avantages de performance prononcés. Cette latence ralentit la pénétration sur le marché des chimies de PA ignifugées, conductrices ou biosourcées, vitales pour les conceptions de véhicules électriques de nouvelle génération. Les innovateurs de résines plus petits sans approbations de plateformes héritées rencontrent des obstacles particuliers, s'appuyant souvent sur les fournisseurs de premier rang de cockpits ou de batteries pour défendre le matériau en amont. Le facteur de délai atténue la hausse de croissance des mélanges spéciaux, réduisant le taux d'expansion global du marché du polyamide en Amérique du Nord à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : le PA6 polyvalent fait face aux pressions de croissance des segments spéciaux

Le polyamide 6 a capté 56,88 % du marché du polyamide en Amérique du Nord en 2025 en tirant parti de larges fenêtres de traitement, d'un coût compétitif et de contrats d'approvisionnement bien établis avec les compoundeurs dans les secteurs de l'automobile, de l'emballage souple et de l'ameublement. Sa domination est renforcée par une ample capacité de caprolactame sur la côte du Golfe américaine, facilitant les stocks de composés localisés et les cycles rapides d'assortiment de couleurs. Tout en continuant à gagner des parts dans les boucliers de batteries pour véhicules électriques où les charges thermiques restent modérées, le PA6 fait face à une concurrence croissante du PA66 et du polyphtalamide lorsque les températures de service maximales dépassent 150 °C.

Les sous-résines spéciales enregistrent un rythme plus rapide. La demande de fibres d'aramide s'accélère à un TCAC de 5,44 % portée par la montée en cadence des avions commerciaux, les programmes d'armures de défense et le renforcement des câbles de télécommunications. Les volumes de polyphtalamide restent de niche mais progressent à deux chiffres, soutenus par une résistance supérieure au fluage dans les connecteurs miniaturisés. Les producteurs commercialisent également des grades de PA à longues fibres de verre qui approchent la résistance du magnésium à 25 % de la densité, augmentant la part de remplacement des métaux. Collectivement, ces familles spéciales captent des pools de valeur supplémentaires qui diversifient la base de revenus du marché du polyamide en Amérique du Nord.

Par secteur utilisateur final : l'automobile ancre le marché tandis que l'électronique s'accélère

L'automobile a conservé une part de 30,12 % du marché du polyamide en Amérique du Nord en 2025, soutenue par 13,6 millions d'assemblages de véhicules en Amérique du Nord et des feuilles de route d'électrification agressives. Les supports structuraux légers, les barrières contre l'emballement thermique et les connecteurs de liquide de refroidissement dominent la nomenclature des matériaux.

L'électrique et l'électronique s'impose comme le segment à la croissance la plus rapide avec un TCAC de 6,93 %, porté par l'expansion du nombre de serveurs dans les centres de données, les déploiements de stations de base compatibles 5G, et l'assemblage final d'appareils grand public se déplaçant vers le Mexique. Les grades haute température protègent les joints soudés et maintiennent les propriétés diélectriques sous des densités de puissance élevées. Le bâtiment et la construction maintiennent une croissance de milieu de gamme à un chiffre, soutenue par les projets d'infrastructure et les mises à niveau d'isolation, tandis que la machinerie industrielle enregistre des hausses modérées liées à l'automatisation des usines. Collectivement, la mosaïque de demande soutient une trajectoire globale équilibrée pour le marché du polyamide en Amérique du Nord.

Analyse géographique

Les États-Unis ont conservé une part dominante de 77,85 % du marché du polyamide en Amérique du Nord en 2025, grâce à la solidité des vapocraqueurs de monomères intégrés, des clusters de compoundage établis et des équipementiers automobiles et aérospatiaux à proximité. Evonik a enregistré 3 667 millions EUR de ventes en Amérique du Nord en 2024, soutenues par des expansions en PA12 et PA610 en Alabama et au Michigan.

Le Mexique a affiché la trajectoire d'expansion la plus marquée avec un TCAC projeté de 6,02 % jusqu'en 2031. L'élan de la délocalisation de proximité a attiré 43,9 milliards USD d'investissements directs étrangers en 2023, canalisant de nouvelles capacités de moulage, de peinture et de faisceaux de câbles dans le Bajío et les États du nord. Les importations de 140 millions de kg de polyamides en 2023 ont comblé les lacunes immédiates en résines, et les compoundeurs locaux s'empressent de mettre en service des lignes compatibles avec les normes de traçabilité des constructeurs automobiles.

Le redémarrage de l'hexaméthylènediamine par INVISTA à Maitland pour 23 millions CAD sécurise un intermédiaire domestique pour le PA66, raccourcissant les chaînes d'approvisionnement pour les équipementiers de rang 1 canadiens. Les projets dans le secteur de l'énergie, tels que les pipelines d'hydrogène bleu en Alberta, nécessitent des revêtements intérieurs en polyamide haute performance et des isolations. Bien que le tonnage absolu soit modeste, la demande canadienne fournit une base de clientèle diversifiée qui amortit la cyclicité automobile américaine, renforçant la stabilité du marché global du polyamide en Amérique du Nord.

Paysage concurrentiel

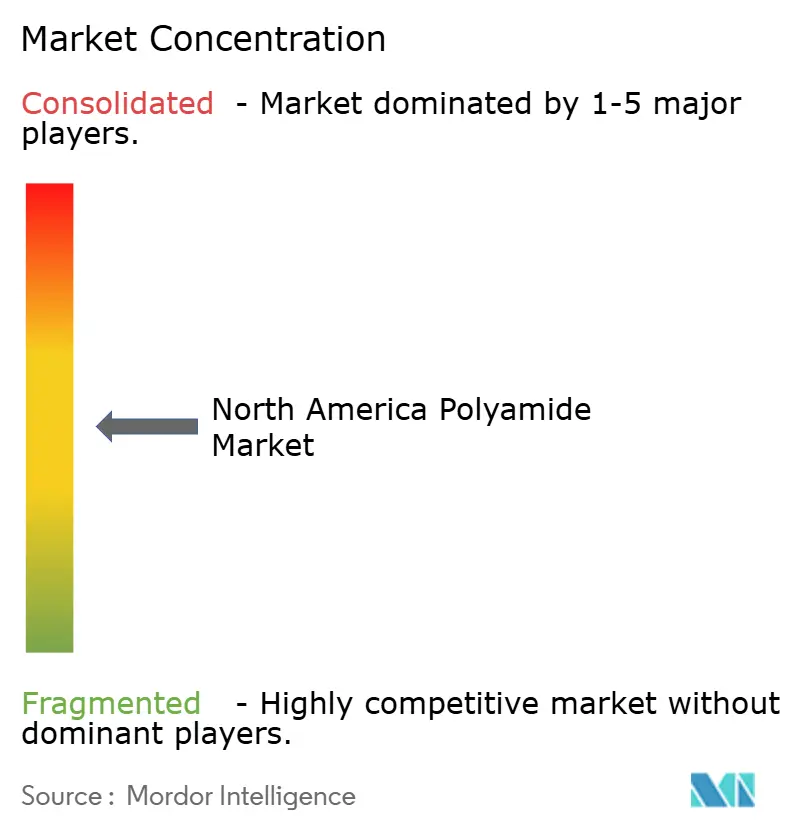

Le marché du polyamide en Amérique du Nord présente une fragmentation modérée. L'acquisition d'Alsachimie par BASF rationalise l'approvisionnement interne en précurseur de PA66, reflétant une tendance plus large vers l'autosuffisance en matières premières. La publication ouverte par Evonik des métriques de cycle de vie pour plus de 100 grades souligne la nouvelle monnaie concurrentielle de la transparence ESG. Les spécialistes de taille intermédiaire comme EMS-Chemie et Ensinger se différencient en se concentrant sur les composés de remplacement des métaux et les grades de PA renforcés aux fibres de carbone, capturant des marges de niche. Les distributeurs comme PolySource élargissent la portée des petits producteurs, tandis que les compoundeurs personnalisés se co-localisent dans les parcs industriels des équipementiers pour fournir des granulés en séquence. L'intensité concurrentielle augmente dans les formulations à contenu recyclé, où les acteurs émergents exploitent la dépolymérisation propriétaire pour concurrencer les résines vierges. Dans l'ensemble, l'agilité technique et la proximité dans la chaîne d'approvisionnement, plutôt que la seule taille, dictent de plus en plus les transferts de parts au sein du marché du polyamide en Amérique du Nord.

Leaders du secteur du polyamide en Amérique du Nord

Arkema

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Lone Star Funds a convenu d'acquérir les divisions Produits chimiques spéciaux et Polymères haute performance de RadiciGroup, restructurant la dynamique concurrentielle dans l'approvisionnement européen en PA.

- Juillet 2024 : RadiciGroup a remporté un prix industriel pour un collecteur d'admission d'air automobile en polyamide 100 % recyclé fourni à un équipementier allemand, démontrant la faisabilité circulaire complète à l'échelle de rang 1.

Périmètre du rapport sur le marché du polyamide en Amérique du Nord

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par secteur utilisateur final. L'aramide, le polyamide (PA) 6, le polyamide (PA) 66 et le polyphtalamide sont couverts en tant que segments par type de sous-résine. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Aramide |

| Polyamide 6 |

| Polyamide 66 |

| Polyphtalamide |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs utilisateurs finaux |

| Canada |

| Mexique |

| États-Unis |

| Par type de sous-résine | Aramide |

| Polyamide 6 | |

| Polyamide 66 | |

| Polyphtalamide | |

| Par secteur utilisateur final | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs utilisateurs finaux | |

| Par géographie | Canada |

| Mexique | |

| États-Unis |

Définition du marché

- Secteur utilisateur final - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et les autres secteurs sont les secteurs utilisateurs finaux considérés dans le cadre du marché du polyamide.

- Résine - Dans le périmètre de l'étude, les résines polyamides vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes d'escalier et les plateformes sont deux exemples d'applications structurales légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement du verre, du carbone, de l'aramide ou du basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbure avec de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour la fibre d'aramide, initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base de recherches documentaires et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement