Taille et part du marché du phtalate de diisononyle (DINP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

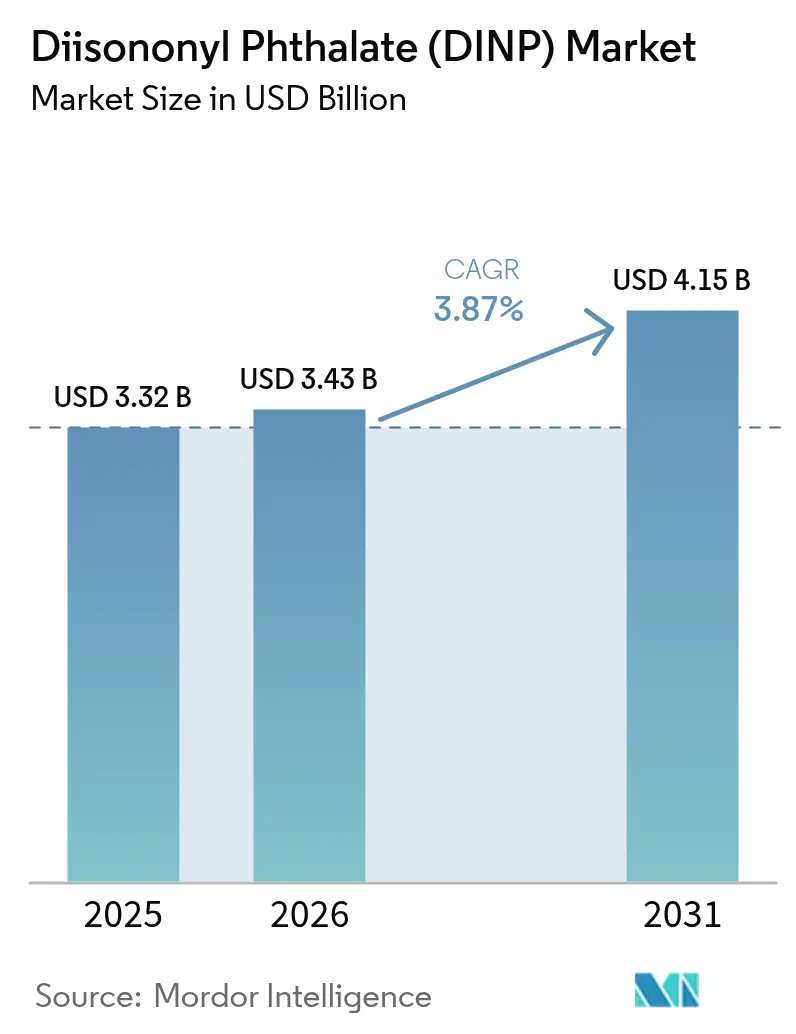

| Taille du Marché (2026) | 3.43 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du phtalate de diisononyle (DINP) par Mordor Intelligence

La taille du marché du phtalate de diisononyle devrait croître de 3,32 milliards USD en 2025 à 3,43 milliards USD en 2026 et devrait atteindre 4,15 milliards USD d'ici 2031, à un CAGR de 3,87 % sur la période 2026-2031. Les dépenses robustes en infrastructures en Asie-Pacifique, le rebond de la production mondiale de véhicules légers et la demande soutenue de composés PVC souples soutiennent cette expansion, même si les utilisateurs finaux en Amérique du Nord et en Europe accélèrent les essais de substituts sans phtalate. Les projets de construction en Chine, en Inde et dans le bloc ASEAN continuent d'absorber de grands volumes de revêtements de sol en PVC, de conduits et de tuyauteries, tandis que les déploiements de la 5G créent un créneau pour les grades de DINP ignifuges satisfaisant aux critères de résistance au feu de la norme IEC 60332. Les producteurs naviguent donc dans un environnement à double vitesse : servir les régions de croissance sensibles aux prix avec du DINP traditionnel tout en allouant de nouveaux capitaux aux chimies à faible migration pour les marchés réglementés. L'intensité concurrentielle reste modérée, car la capacité intégrée en amont en Asie et le déboulonnage progressif en Europe maintiennent l'offre alignée sur la croissance de la demande.

Principaux enseignements du rapport

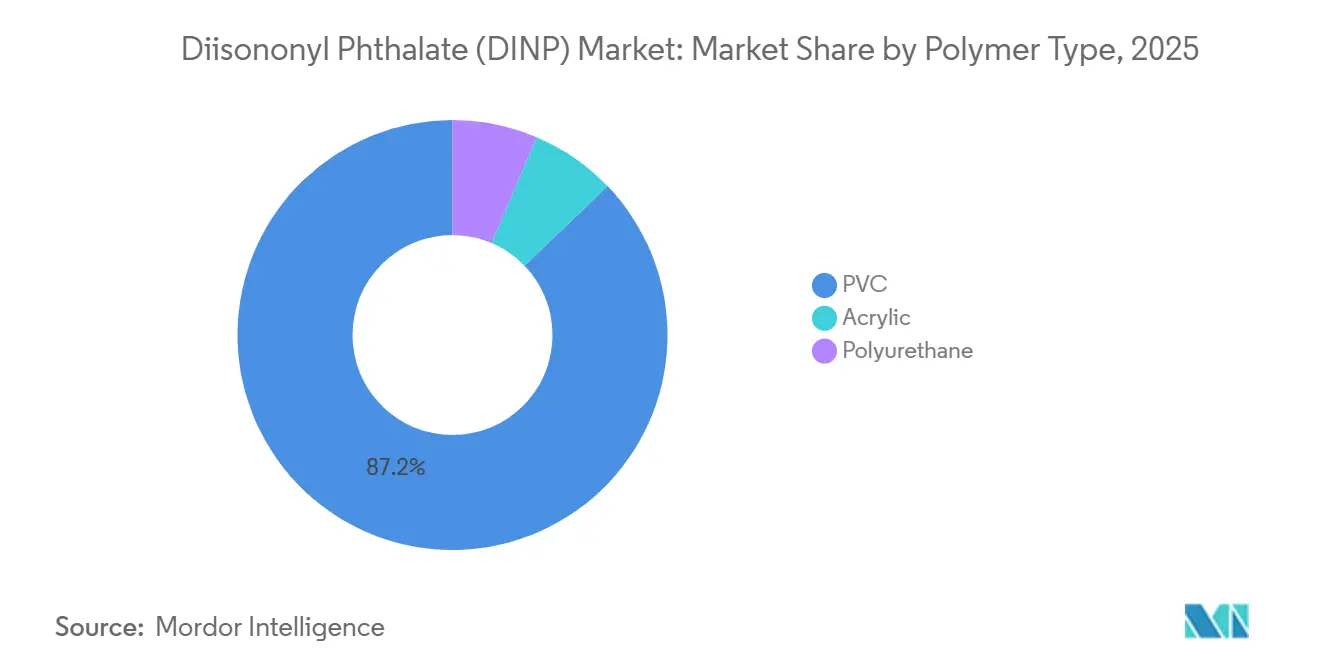

- Par type de polymère, le PVC a dominé avec 87,19 % de la part de marché du phtalate de diisononyle en 2025 et progresse à un CAGR de 4,09 % jusqu'en 2031.

- Par application, les revêtements de sol et muraux représentaient 30,41 % de la taille du marché du phtalate de diisononyle en 2025 et se développent à un CAGR de 4,31 % jusqu'en 2031.

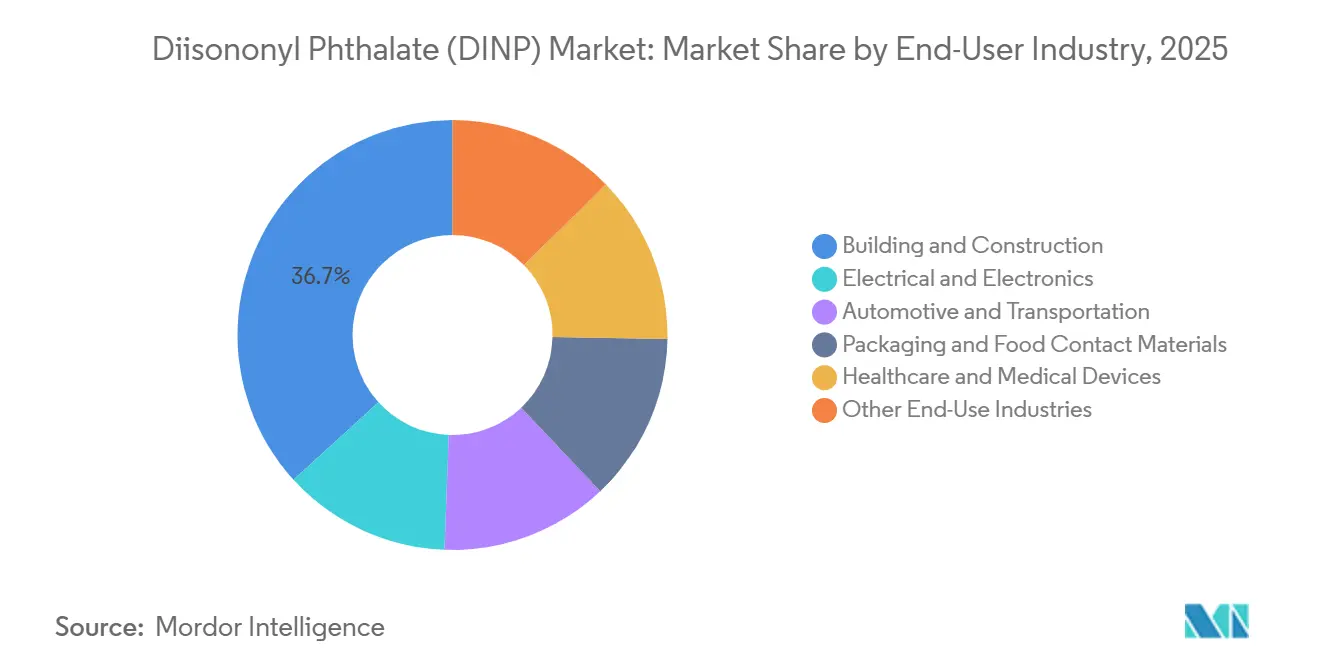

- Par secteur d'utilisation finale, le bâtiment et la construction ont capté 36,75 % de la part de marché du phtalate de diisononyle en 2025 ; ce segment progresse au CAGR le plus élevé enregistré, soit 4,62 %, sur la période de prévision.

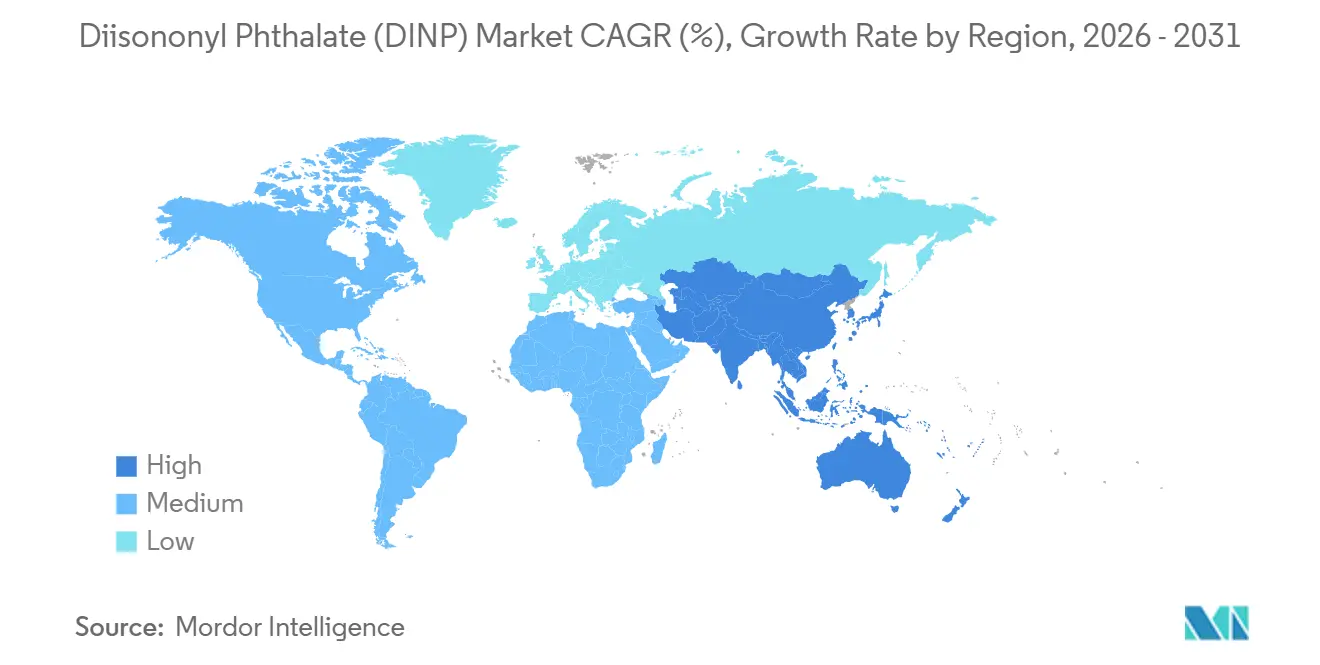

- Par géographie, l'Asie-Pacifique détenait une part de revenus dominante de 59,26 % en 2025 ; la région est en bonne voie pour croître à un CAGR de 4,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du phtalate de diisononyle (DINP)

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de PVC souple | +0.8% | Mondial, avec l'Asie-Pacifique comme cœur représentant 59,26 % de la part | Moyen terme (2 à 4 ans) |

| Expansion du secteur du bâtiment et de la construction | +0.7% | Asie-Pacifique (Chine, Inde, ASEAN), Moyen-Orient | Long terme (≥ 4 ans) |

| Consommation croissante dans l'isolation des fils et câbles électriques | +0.6% | Mondial, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Reprise post-COVID de la production automobile et des intérieurs allégés | +0.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Grades de DINP ignifuges pour câbles haute fréquence 5G | +0.3% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de PVC souple

Le DINP continue de dominer en tant que plastifiant principal pour le PVC souple, surpassant les alternatives biosourcées et à base de téréphtalate en termes d'équilibre coût-performance. Au début de 2025, les investissements chinois en actifs fixes dans le secteur chimique ont enregistré une hausse en glissement annuel, orientant les fonds vers des pôles intégrés éthylène-VCM-PVC qui tirent parti des avantages en matière de matières premières. En 2024, Petronas Chemicals a lancé une unité d'alcool isononylique en Malaisie, sécurisant une matière première captive qui stabilise la production de DINP face aux fluctuations du marché. Les projections indiquent que la demande mondiale de polymères va fortement augmenter, le PVC conservant régulièrement une part de marché stable. Par conséquent, le marché du phtalate de diisononyle est bien positionné pour maintenir son orientation centrée sur le PVC tout au long de la période de prévision.

Expansion du secteur du bâtiment et de la construction

La croissance tirée par les infrastructures en Asie émergente renforce la consommation de PVC dans la construction. Le Programme national d'infrastructures de l'Inde met l'accent sur les lignes de métro, le logement abordable et les corridors industriels, qui soulignent tous l'utilisation de revêtements de sol et de conduits en PVC souple. L'ASEAN est confrontée à un déficit d'infrastructures considérable. De plus, les réglementations locales en matière d'approvisionnement ont tendance à privilégier les coûts immédiats, favorisant par inadvertance les produits plastifiés au DINP. Au début de 2025, la Chine a connu une forte hausse des investissements dans la conservation de l'eau, entraînant une augmentation des commandes de tuyaux en PVC plastifié. Parallèlement, une révision de février 2025 par la Commission européenne de son label écologique fixe des limites sur la teneur en phtalates dans les revêtements de sol intérieurs, soulignant une demande croissante pour des alternatives sans phtalate en Europe.

Consommation croissante dans l'isolation des fils et câbles électriques

Avec la densification des télécommunications et l'essor de l'électrification, la demande de câbles moyenne tension, reconnus pour leur flexibilité et leur résistance au feu grâce au DINP, a augmenté. Les projections indiquent que le marché mondial des câbles à fibre optique devrait plus que doubler d'ici 2035, stimulant par la suite la demande de gaines plastifiées. Dans une démarche visant à renforcer le secteur, l'Inde a déployé son programme d'incitation liée à la production, favorisant la création de nouvelles capacités de câblage. Parallèlement, pour se conformer aux codes nationaux stricts en matière d'incendie, les corridors ferroviaires à grande vitesse de Chine utilisent des câbles sans halogène mélangés au DINP. Au vu de ces développements, les formulateurs considèrent de plus en plus le marché du phtalate de diisononyle comme un composant essentiel de la chaîne d'approvisionnement en électrification.

Reprise post-COVID de la production automobile et des intérieurs allégés

La production mondiale de véhicules légers a rebondi en 2024 et devrait atteindre un pic en 2026. Les constructeurs automobiles privilégient les peaux en PVC modifié au DINP pour les tableaux de bord, les garnitures de portes et les sièges, car cet additif offre une combinaison compétitive de souplesse, de faibles émissions de COV et de sécurité incendie. Les exportations japonaises de pièces automobiles ont augmenté en glissement annuel au premier trimestre 2025, et Hyundai a réservé un montant significatif pour l'électrification, qui nécessitera des matériaux d'habitacle répondant aux seuils de la norme ISO 12219-1. Ce rebond renforce les perspectives du marché du phtalate de diisononyle dans les intérieurs de transport.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire et évaluations des risques sanitaires | -0.4% | Amérique du Nord, Europe, avec des retombées sur les fabricants orientés vers l'exportation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition accélérée vers des plastifiants biosourcés/sans phtalate | -0.4% | Europe, Amérique du Nord, Japon ; émergent dans les zones urbaines de Chine | Long terme (≥ 4 ans) |

| Critères d'achats publics écologiques de l'UE limitant les revêtements de sol riches en COV | -0.3% | Europe (Allemagne, France, Scandinavie), avec une influence indirecte sur les appels d'offres du secteur public en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire et évaluations des risques sanitaires

En janvier 2025, l'évaluation des risques de l'Agence de protection de l'environnement des États-Unis a approuvé la plupart des utilisations du DINP. Cependant, elle a soulevé des préoccupations concernant les applications par pulvérisation, contraignant les producteurs à renforcer les contrôles ou à se tourner vers des alternatives[1]Agence de protection de l'environnement des États-Unis, "Évaluation finale des risques pour le DINP," epa.gov. La loi AB 2300 de Californie impose une élimination progressive du DINP dans les poches de perfusion intraveineuse pour les soins pédiatriques et pour les adultes. Cela pousse les transformateurs médicaux à envisager des alternatives comme le cyclohexane ou le citrate. En juin 2024, le Comité scientifique de l'UE sur la santé a recommandé un plafond de migration réduit. Suite à cela, le Règlement 2026/245, adopté en février 2026, a imposé des limites plus strictes sur le contact alimentaire[2]Commission européenne, "Règlement 2026/245 sur les plastifiants," europa.eu . Ces exigences de conformité pèsent sur les budgets de recherche et développement et compliquent les chaînes d'approvisionnement mondiales, modérant ainsi le taux de croissance du marché du phtalate de diisononyle.

Transition accélérée vers des plastifiants biosourcés/sans phtalate

Les plastifiants sans phtalate réduisent régulièrement la part de marché du DINP en Europe et en Amérique du Nord. Le produit Dominator d'Eastman progresse dans le secteur des revêtements de sol résilients, en mettant l'accent sur les points LEED. Parallèlement, Evonik développe ses offres de DINCH, ciblant les équipementiers dans les secteurs des jouets et des dispositifs médicaux, en conformité avec les réglementations de l'annexe XVII du règlement REACH. Le DINCH Hexamoll de BASF obtient des contrats dans le segment des films pour soins des nourrissons. Dans un changement notable du secteur, l'acquisition de Danimer Scientific par Teknor Apex en juillet 2025 souligne la tendance des formulateurs de taille intermédiaire à se tourner vers des matières premières biosourcées. Collectivement, ces manœuvres stratégiques orientent les décisions d'achat à l'écart du marché du phtalate de diisononyle, notamment dans les applications soumises à des réglementations strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : le PVC maintient sa domination tandis que des alternatives émergent

Le PVC représentait 87,19 % du volume 2025 sur le marché du phtalate de diisononyle et devrait se développer à un CAGR de 4,09 % jusqu'en 2031. Par conséquent, la taille du marché du phtalate de diisononyle, étroitement liée au PVC, est appelée à augmenter parallèlement à la demande de construction dans la région Asie-Pacifique. Dans une démarche stratégique, les producteurs intégrés en Chine et en Malaisie tirent parti de leurs flux captifs d'alcool isononylique, leur permettant de naviguer dans la volatilité des matières premières et de maintenir des marges saines. D'un autre côté, si l'acrylique et le polyuréthane représentent ensemble une part modeste, ils gagnent progressivement du terrain dans les revêtements et les mastics qui exigent des températures de transition vitreuse plus basses sans compromettre la dureté. En Europe, une limite sur les phtalates dans les revêtements intérieurs oriente le secteur vers des alternatives à base d'adipate et de citrate. Cependant, dans la région Asie-Pacifique sensible aux coûts, l'utilisation du DINP reste stable.

Le marché du phtalate de diisononyle présente une double réalité : si les applications PVC dominent en volume, les formules spéciales de niche dans les acryliques et les polyuréthanes dégagent des marges plus petites mais lucratives. À l'avenir, les producteurs prévoient un déclin progressif de l'utilisation du DINP dans les systèmes polymères de l'UE et des États-Unis. Pourtant, cette baisse devrait être compensée par des augmentations modestes dans des régions comme l'Asie du Sud et le Moyen-Orient, où les facteurs économiques rendent les substitutions moins attrayantes. Ainsi, si le marché du phtalate de diisononyle reste fermement ancré dans le PVC, il doit naviguer et s'adapter aux différences de conformité régionales.

Par application : le revêtement de sol conserve sa position de leader, les câbles s'accélèrent

Les revêtements de sol et muraux représentaient 30,41 % de la demande 2025 et devraient afficher un CAGR de 4,31 %, soutenus par les projets résidentiels et les activités de rénovation. Alors que l'Inde développe ses réseaux de métro et que l'Indonésie pousse en faveur du logement social, les deux nations optent de plus en plus pour le revêtement de sol en PVC. Cette tendance a renforcé la taille du marché du phtalate de diisononyle. Cependant, le plafond du label écologique européen oriente les appels d'offres publics vers des solutions à base de téréphtalate ou biosourcées, conduisant les fournisseurs mondiaux à adopter une stratégie de double portefeuille.

L'isolation des fils et câbles, représentant une part notable de la consommation totale de plastifiants, bénéficie du déploiement de la 5G et des initiatives de renforcement du réseau électrique. La position du marché du phtalate de diisononyle dans ce segment est renforcée par des formulations conformes aux normes internationales. L'expansion de ce segment dépasse celle du revêtement de sol. Si les films, feuilles et tissus enduits représentent une part combinée, ils sont confrontés à une surveillance réglementaire stricte concernant le contact alimentaire et la sécurité des consommateurs. Malgré cette diversification de la demande par application, le revêtement de sol et les câbles restent essentiels à la trajectoire du marché du phtalate de diisononyle.

Par secteur d'utilisation finale : la construction domine, la santé fait face à des substitutions

Le bâtiment et la construction ont capté 36,75 % des revenus 2025, et le segment enregistre le CAGR attendu le plus élevé à 4,62 % jusqu'en 2031. Les investissements de la Chine dans les infrastructures de conservation de l'eau ont fortement augmenté, portés par des projets de contrôle des inondations et d'irrigation nécessitant des tuyaux en PVC plastifié. Le budget d'infrastructure de l'Inde donne la priorité aux systèmes de métro urbain, au logement abordable et aux corridors industriels, qui utilisent tous des matériaux en PVC souple. Les nations d'Asie du Sud-Est font face à d'importants déficits de financement des infrastructures, favorisant le PVC plastifié au DINP en raison de règles d'approvisionnement axées sur les coûts. En revanche, les normes d'achats publics écologiques de l'Europe orientent la demande vers des revêtements de sol sans phtalate, exigeant des producteurs des portefeuilles de produits doubles.

L'électricité et l'électronique bénéficient du déploiement des infrastructures 5G, stimulant la demande de grades de DINP ignifuges. Les secteurs de l'automobile et du transport sont en reprise, stimulant la demande de composants plastifiés au DINP. L'emballage fait face à des défis liés aux réglementations plus strictes de l'UE, tandis que la santé est sous pression pour éliminer progressivement le DINP dans les dispositifs médicaux, incitant à la validation d'alternatives. D'autres secteurs, notamment les jouets et les articles de sport, sont soumis à des directives de sécurité strictes limitant la teneur en phtalates.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 59,26 % des revenus mondiaux en 2025 et est en bonne voie pour un CAGR de 4,22 % jusqu'en 2031. Au cours des deux premiers mois de 2025, la Chine a massivement investi dans les infrastructures, les projets de conservation de l'eau enregistrant une hausse notable en glissement annuel. Pour l'exercice 2024-25, l'Inde a réservé des fonds substantiels pour les infrastructures, et son programme d'incitation liée à la production dans l'électronique a conduit à une forte augmentation de la production de câbles. Les pays de l'ASEAN font face à un déficit d'infrastructures majeur, avec une nette préférence pour le PVC à base de DINP, les budgets étant orientés vers les dépenses d'investissement plutôt que vers les coûts du cycle de vie. L'unité INA de Petronas, opérationnelle depuis 2024, renforce la sécurité de l'approvisionnement en Asie du Sud-Est. Pendant ce temps, le Japon et la Corée du Sud, sous l'impulsion des exigences des constructeurs automobiles en matière de normes strictes de qualité de l'air en habitacle, se concentrent sur des applications premium à faible teneur en COV.

L'Amérique du Nord et l'Europe, bien qu'elles représentent une part considérable de la consommation de 2025, connaissent une croissance plus lente, principalement en raison de réglementations sanitaires strictes. Les évaluations des risques de l'Agence de protection de l'environnement des États-Unis, combinées à l'élimination progressive des soins pédiatriques en Californie, réduisent les volumes dans les applications médicales. Simultanément, les réglementations du label écologique de l'UE limitent l'utilisation du DINP dans les revêtements de sol intérieurs. Pourtant, ces régions continuent d'importer du DINP rentable pour les usages industriels et les produits destinés à l'exportation, assurant une demande stable.

L'Amérique du Sud et le Moyen-Orient-Afrique représentent la part restante de la valeur du marché. Les incitations au logement au Brésil, ainsi que la forte croissance du secteur de l'hôtellerie en Arabie saoudite portée par la Vision 2030, soutiennent la demande de DINP dans les revêtements de sol. De plus, l'ambitieuse initiative eau et assainissement de l'Égypte stimule l'utilisation de tuyaux en PVC. Malgré les sensibilités aux prix et un environnement d'application plus souple, les acheteurs locaux maintiennent les spécifications DINP, consolidant la présence du marché.

Paysage concurrentiel

Le marché du phtalate de diisononyle est modérément consolidé. L'innovation dans les espaces non exploités se concentre sur les grades de DINP ignifuges pour le câblage 5G et les formulations médicales répondant à la norme ISO 10993 sans le coût total du DINCH. Les acteurs indépendants chinois gagnent en efficacité d'approvisionnement grâce à des clusters intégrés, mais manquent de capacités de recherche et développement pour les niches spécialisées. Dans l'ensemble, la stratégie tourne autour de la protection des revenus de base du marché du phtalate de diisononyle tout en captant des marges premium dans les substituts réglementés.

Leaders du secteur du phtalate de diisononyle (DINP)

Exxon Mobil Corporation

BASF

Evonik Industries AG

LG Chem

UPC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Agence de protection de l'environnement des États-Unis (EPA) a achevé les évaluations des risques pour le phtalate de diisononyle (DINP) dans le cadre de la loi sur le contrôle des substances toxiques (TSCA). Les évaluations ont identifié des risques sanitaires déraisonnables pour les travailleurs exposés à des produits contenant ces substances chimiques appliqués par pulvérisation. Suite à ces conclusions, l'EPA doit mettre en œuvre des mesures de gestion des risques pour remédier aux dangers identifiés.

- Octobre 2023 : BASF a signé un accord de licence technologique avec Ningbo Refining and Chemical Co. Ltd (NZRCC) pour utiliser sa technologie oxo propriétaire pour la production d'alcool isononylique (INA). L'INA, composant essentiel dans la fabrication du phtalate de diisononyle (DINP), renforce la chaîne d'approvisionnement en DINP de BASF.

Portée du rapport mondial sur le marché du phtalate de diisononyle (DINP)

Le phtalate de diisononyle (DINP) est produit industriellement par estérification de l'anhydride phtalique avec de l'alcool isononylique. Le phtalate de diisononyle (DINP) est utilisé pour une variété d'applications dans différents secteurs.

Le marché du phtalate de diisononyle (DINP) est segmenté par type de polymère, application, secteur d'utilisation finale et géographie. Par type de polymère, le marché est segmenté en PVC, acrylique et polyuréthane. Par application, le marché est segmenté en revêtements de sol et muraux, tissus enduits, biens de consommation, films et feuilles, fils et câbles, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, électricité et électronique, automobile et transport, emballage et matériaux en contact alimentaire, santé et dispositifs médicaux, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 19 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base de la valeur (USD).

| PVC |

| Acrylique |

| Polyuréthane |

| Revêtements de sol et muraux |

| Tissus enduits |

| Biens de consommation |

| Films et feuilles |

| Fils et câbles |

| Autres applications |

| Bâtiment et construction |

| Électricité et électronique |

| Automobile et transport |

| Emballage et matériaux en contact alimentaire |

| Santé et dispositifs médicaux |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | PVC | |

| Acrylique | ||

| Polyuréthane | ||

| Par application | Revêtements de sol et muraux | |

| Tissus enduits | ||

| Biens de consommation | ||

| Films et feuilles | ||

| Fils et câbles | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Électricité et électronique | ||

| Automobile et transport | ||

| Emballage et matériaux en contact alimentaire | ||

| Santé et dispositifs médicaux | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du phtalate de diisononyle d'ici 2031 ?

Il devrait atteindre 4,15 milliards USD d'ici 2031, avec un CAGR de 3,87 % à partir de 3,43 milliards USD en 2026.

Quel type de polymère domine la consommation de DINP ?

Le PVC représente 87,19 % du volume 2025 et conserve la première place tout au long de la période de prévision.

Quelle est l'importance de la région Asie-Pacifique en termes de demande de DINP ?

L'Asie-Pacifique a généré 59,26 % des revenus mondiaux en 2025 et croît à un CAGR de 4,22 %.

Comment les réglementations affectent-elles l'utilisation du DINP dans les dispositifs médicaux ?

La loi AB 2300 de Californie et les nouvelles limites de migration de l'UE poussent les fournisseurs à éliminer progressivement le DINP dans les poches et tubulures de perfusion intraveineuse d'ici 2035 au plus tard.

Dernière mise à jour de la page le: