Taille et parts du marché des réseaux de centres de données en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

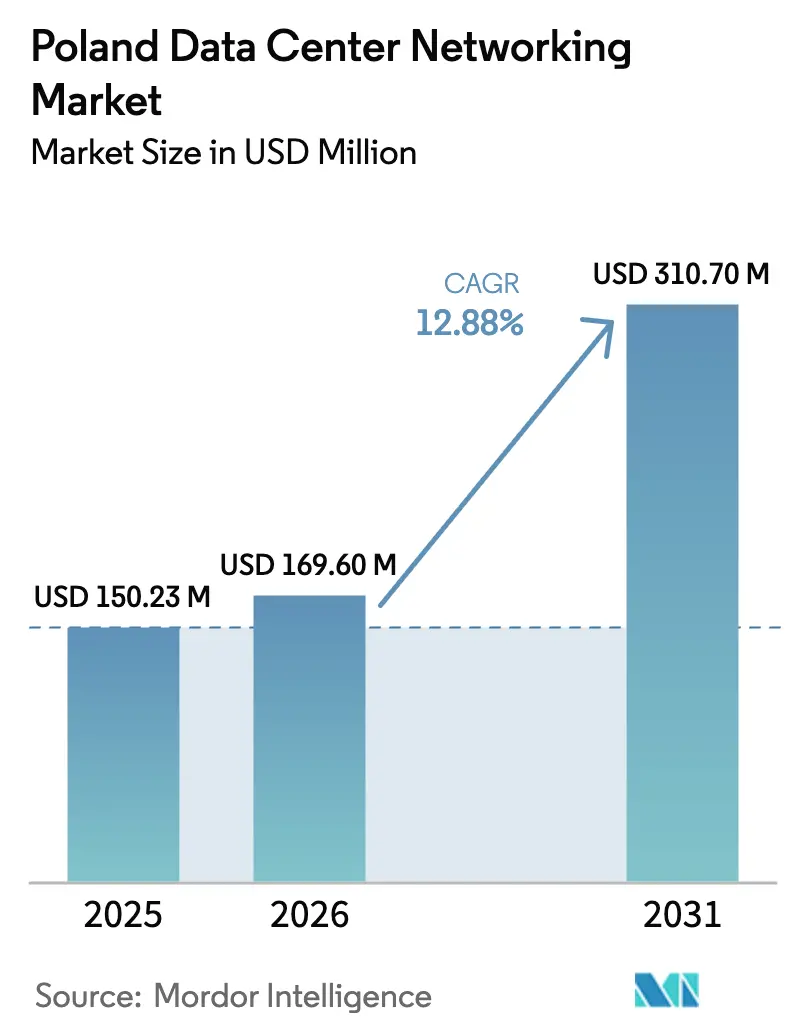

| Taille du marché de l'année de base (2025) | 150.23 Millions de dollars américains |

| Taille du Marché (2026) | 169.6 Millions de dollars américains |

| Taille du Marché (2031) | 310.7 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Pologne par Mordor Intelligence

La taille du marché des réseaux de centres de données en Pologne devrait passer de 150,23 millions USD en 2025 à 169,6 millions USD en 2026 et devrait atteindre 310,7 millions USD d'ici 2031, à un TCAC de 12,88% sur la période 2026-2031. Ces perspectives solides positionnent le marché des réseaux de centres de données en Pologne comme un nœud pivot de l'infrastructure numérique européenne, soutenu par les engagements hyperscale des fournisseurs cloud, l'adoption accélérée de l'intelligence artificielle et les financements ciblés de l'Union européenne. L'investissement de 700 millions USD de Microsoft dans le déploiement hyperscale et l'infrastructure d'intelligence artificielle, dont l'achèvement est prévu pour juin 2026, souligne la confiance que les fournisseurs mondiaux accordent à l'alignement réglementaire et à l'avantage géographique du pays. La capacité connectée au réseau a atteint 174 MW à mi-2024, mais les accords d'achat d'énergie signés pointent vers 500 MW d'ici 2030, confirmant que les constructions à haute densité dépassent rapidement les capacités héritées. Les entreprises qui passent aux liaisons 400/800 GbE, combinées à la Facilité pour la reprise et la résilience de l'Union européenne qui alloue 21,3% à la transformation numérique, canalisent la demande vers des architectures optiques de nouvelle génération et les réseaux définis par logiciel. Bien que les tarifs énergétiques restent une contrainte, le climat frais de la Pologne et ses réseaux de chaleur urbaine contribuent à abaisser les valeurs d'efficacité énergétique (PUE), rendant le marché des réseaux de centres de données en Pologne compétitif en termes de coûts par rapport à Francfort, Amsterdam et Dublin.

Points clés du rapport

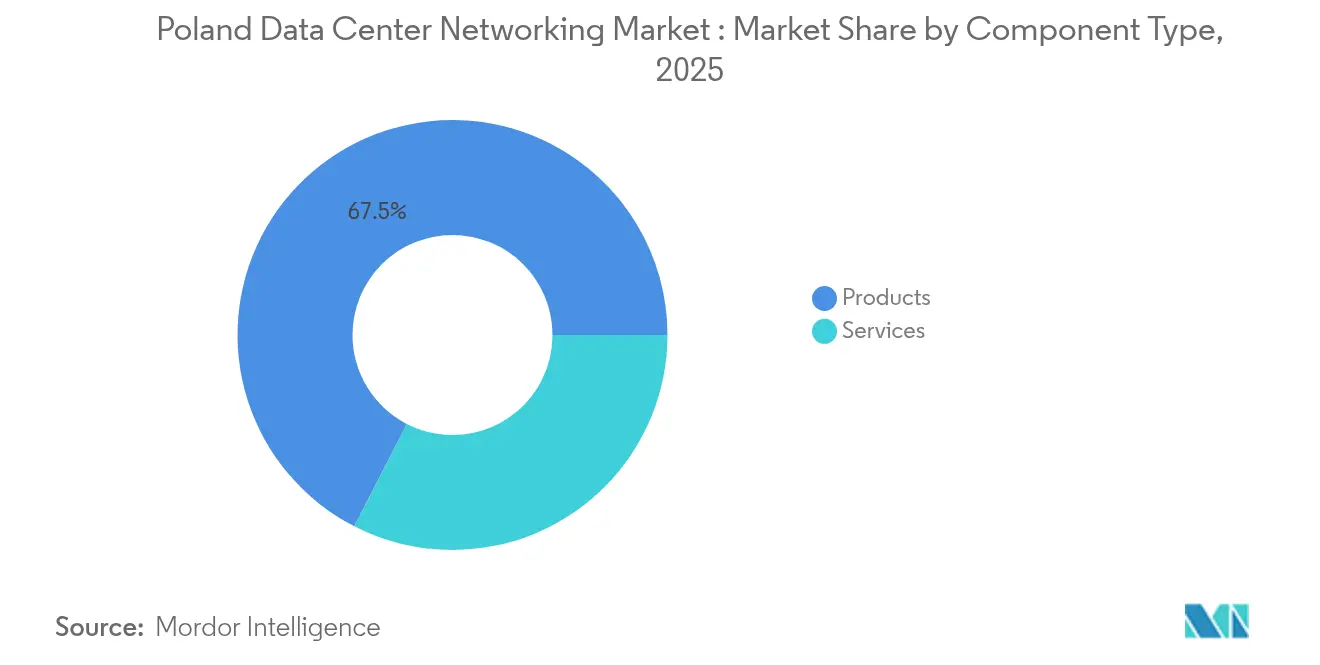

- Par composant, les produits ont représenté 67,45% de la part du marché des réseaux de centres de données en Pologne en 2025 ; les services devraient enregistrer le TCAC le plus rapide de 15,05% jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 35,92% de la taille du marché des réseaux de centres de données en Pologne en 2025, tandis que la santé et les sciences de la vie devrait afficher le TCAC le plus élevé de 14,01% jusqu'en 2031.

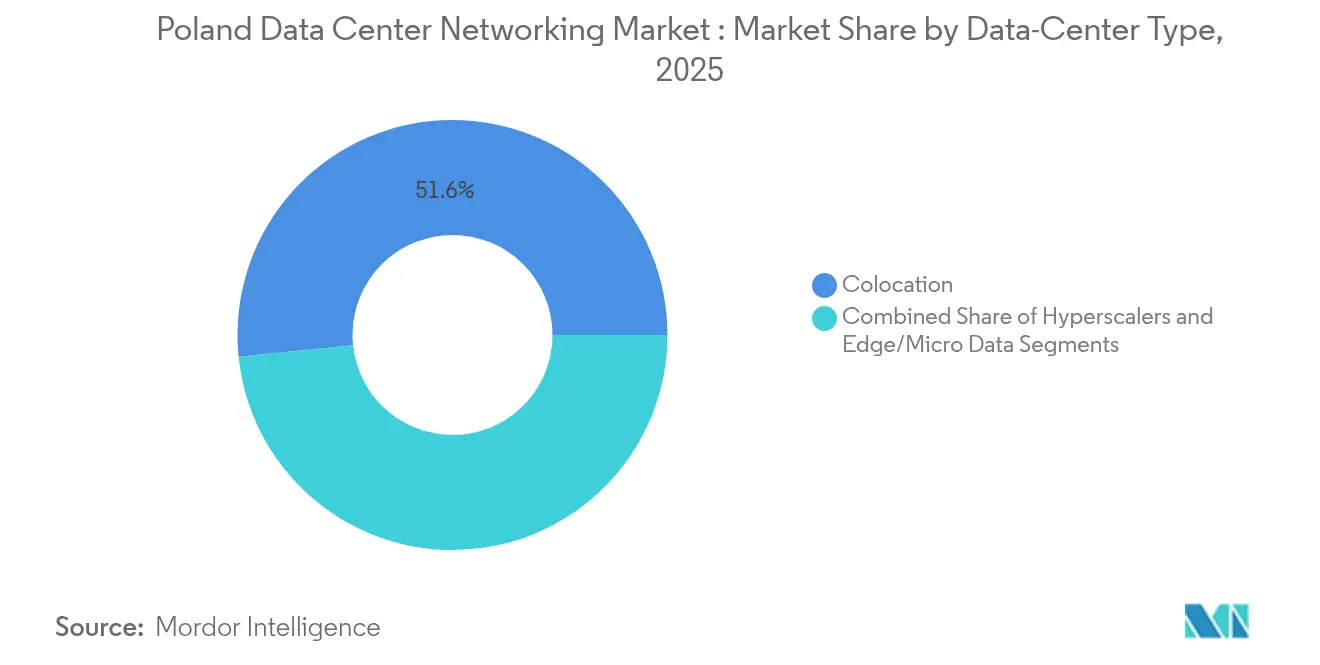

- Par type de centre de données, les installations de colocation ont représenté 51,62% de la part de la taille du marché des réseaux de centres de données en Pologne en 2025, tandis que les hyperscalers et les fournisseurs de services cloud progressent à un TCAC de 16,38% jusqu'en 2031.

- Par bande passante, les configurations 50-100 GbE représentaient 35,88% de la part du marché des réseaux de centres de données en Pologne en 2025 ; les déploiements >100 GbE évolueront à un TCAC de 15,53% à mesure que les charges de travail d'intelligence artificielle s'intensifient.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Pologne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion hyperscale et cloud en Pologne | +3.2% | Métropole de Varsovie, retombées vers Cracovie et Poznań | Moyen terme (2 à 4 ans) |

| Mises à niveau 400/800 GbE pilotées par l'intelligence artificielle | +2.8% | Pôles nationaux | Court terme (≤2 ans) |

| Fonds et incitations de l'Union européenne pour la transition numérique | +2.1% | À l'échelle nationale, accent sur les régions orientales | Long terme (≥4 ans) |

| Demande de calcul en périphérie 5G pour l'interconnexion locale | +1.8% | Varsovie, Cracovie, Gdańsk, Wrocław | Moyen terme (2 à 4 ans) |

| Positionnement des centres de reprise après sinistre à faible latence entre la Pologne et l'Union européenne | +1.5% | District financier transfrontalier de Varsovie | Long terme (≥4 ans) |

| Micro-réseaux renouvelables sur site | +1.3% | Campus ruraux et périurbains | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale et cloud en Pologne

L'investissement de 700 millions USD de Microsoft signale le déplacement des constructions hyperscale vers l'est, établissant une occupation d'ancrage qui stimule les investissements auxiliaires des fournisseurs locaux cherchant des nœuds d'interconnexion. Le marché des réseaux de centres de données en Pologne en bénéficie alors que les opérateurs accélèrent les commandes d'architectures en épine dorsale à feuilles, d'optiques haute densité et de suites de gestion automatisées. La proximité de Varsovie avec les principaux points d'échange Internet maintient la latence dans les limites strictes des exigences de souveraineté de l'Union européenne, attirant les charges de travail d'entreprise qui migrent depuis les baies saturées de Francfort et d'Amsterdam. Les acteurs nationaux tels que Atman et EdgeConneX étendent leurs empreintes pour répondre aux débordements de colocation créés lorsque les hyperscalers prélouent des salles entières. À mesure que les installations multi-locataires se remplissent, les intégrateurs proposent en vente additionnelle des services réseau gérés qui optimisent le trafic entrant-sortant et renforcent les postures de sécurité.

Mises à niveau 400/800 GbE pilotées par l'intelligence artificielle

La taille croissante des grappes de processeurs graphiques (GPU) sature les liaisons 100 GbE, forçant des migrations immédiates vers des commutateurs de type sommet de baie (ToR) 400 GbE et des optiques DWDM 800 GbE.[1]PacketLight Communications, "PacketLight Demonstrates 800G Transport Over ER Fiber", packetlight.com La preuve de concept du multiplexeur 1,6 Tbps de PacketLight confirme la viabilité commerciale, tandis que les architectures Spectrum-X de NVIDIA réduisent les temps d'entraînement en reroutant dynamiquement les points de congestion. Les centres de calcul haute performance (HPC) académiques exigent désormais une bande passante est-ouest rivalisant avec les locataires hyperscale, augmentant les volumes d'achat de modules enfichables cohérents. Les partenaires de distribution capitalisent sur cette évolution en proposant des logiciels de télémétrie qui identifient les microrafales et automatisent le réglage de la profondeur des files d'attente. Cette avancée technologique positionne le marché des réseaux de centres de données en Pologne comme un banc d'essai attractif pour les consortiums d'intelligence artificielle européens à la recherche d'une capacité de calcul souveraine.

Fonds et incitations de l'Union européenne pour la transition numérique

La Facilité pour la reprise et la résilience consacre 149 milliards USD à la Pologne, dont plus d'un cinquième alloué aux projets numériques.[2]International Trade Administration, "Poland - Country Commercial Guide", trade.gov Les dorsales en fibre optique subventionnées et les crédits d'impôt pour les constructions vertes réduisent les obstacles aux dépenses d'investissement pour les opérateurs de centres de données, permettant des déploiements agressifs dans des régions auparavant jugées non viables. La sécurité réglementaire s'améliore après que la loi sur les communications électroniques harmonise les statuts locaux avec les cadres de l'Union européenne, accélérant les approbations de permis pour le câblage et les locations de fibre noire. L'investissement public dans 4 200 stations de base 5G multiplie le trafic en périphérie qui doit être acheminé vers des centres de données régionaux, stimulant les commandes de commutateurs d'agrégation compacts et de routeurs compatibles SR-MPLS. À mesure que les fonds se dispersent sur un horizon pluriannuel, les intégrateurs bénéficient de pipelines de demande prévisibles qui justifient le stockage en entrepôt d'optiques avancées.

Demande de calcul en périphérie 5G pour l'interconnexion locale

Les régulateurs européens anticipent que 80% des charges de travail seront traitées en périphérie d'ici 2025, faisant de la mise en réseau de proximité un facteur décisif.[3]Bureau BEREC, "Report on Cloud and Edge Computing Services", berec.europa.eu Les installations métropolitaines de T-Mobile Polska, connectées via des anneaux de fibre à faibles pertes, valident la convergence télécommunications-centre de données nécessaire pour les applications de réalité augmentée/virtuelle (RA/RV) et de communication véhicule-à-tout (V2X) sensibles à la latence. Des fournisseurs tels que Cisco déploient des blueprints de calcul en périphérie multi-accès qui fédèrent des micro-pods sous un domaine APIC unique, assurant une application cohérente des politiques. La demande de routeurs compacts 1RU avec prise en charge complète du tableau SR-v6 augmente à mesure que les opérateurs relient les armoires de rue aux cœurs régionaux. Le marché des réseaux de centres de données en Pologne capte ainsi des revenus supplémentaires des opérateurs mobiles se réorientant vers la désagrégation en périphérie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents spécialisés en réseaux | -2.4% | À l'échelle nationale, situation aiguë à Varsovie et Cracovie | Court terme (≤2 ans) |

| Hausse des tarifs d'électricité et congestion du réseau | -1.9% | Corridors industriels, métropole de Varsovie | Moyen terme (2 à 4 ans) |

| Délais d'obtention des permis pour les tracés de fibre optique | -1.2% | Constructions interrégionales et rurales | Long terme (≥4 ans) |

| Dépendance aux importations pour les optiques 800 G | -0.8% | Chaîne d'approvisionnement nationale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents spécialisés en réseaux

Plus de la moitié des opérateurs européens ne parviennent pas à recruter suffisamment d'ingénieurs certifiés pour les déploiements 400 G et 800 G. Bien que l'effectif des services aux entreprises en Pologne ait augmenté de 3,8% d'une année sur l'autre, seulement 21,2% des fonctions sont automatisées, mettant en évidence des lacunes persistantes en matière de compétences. L'arrivée de spécialistes ukrainiens atténue la pression, mais l'expertise en SONiC, en scripts de réseau étendu défini par logiciel (SD-WAN) et en contrôleurs d'architecture réseau basés sur l'intention reste limitée. L'inflation salariale dépasse 12% parmi les architectes réseau seniors, alourdissant les charges opérationnelles des fournisseurs de services gérés. Les subventions à la formation liées aux fonds de l'Union européenne contribuent à améliorer les compétences de 380 000 professionnels, mais le vivier est en retard par rapport aux déploiements de projets immédiats, tempérant la croissance à court terme du marché des réseaux de centres de données en Pologne.

Hausse des tarifs d'électricité et congestion du réseau

Le charbon continue de constituer une part significative du mix de production énergétique de la Pologne, exposant les opérateurs de centres de données à une volatilité tarifaire qui érode les plafonds de marge. Les régulateurs du réseau rejettent de plus en plus les nouvelles demandes en mégawatts à mesure que les lignes de distribution sont saturées par l'injection photovoltaïque, contraignant les promoteurs à financer des mises à niveau de sous-stations qui retardent la mise en service. Bien que les installations solaires sur site couplées à des batteries atténuent les pointes de tarification, les dépenses d'investissement augmentent en parallèle, fragilisant les modèles de retour sur investissement. L'objectif gouvernemental de 72% d'énergies renouvelables d'ici 2030 et les centrales nucléaires prévues offrent un soulagement, mais ne réduiront pas matériellement les tarifs dans les deux prochains cycles de construction. Par conséquent, certains hyperscalers se couvrent en prélouant des sites dans les pays nordiques, limitant les perspectives de hausse pour le marché des réseaux de centres de données en Pologne pendant les périodes de pénurie aiguë d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain dans le contexte de mises à niveau complexes

La composition des composants continue de s'orienter vers les services, dont la croissance est prévue à 15,05% par an jusqu'en 2031, à mesure que les entreprises externalisent la conception, le déploiement et la gestion du cycle de vie. Les services rationalisent déjà les opérations 24h/24 et 7j/7, mais les conceptions centrées sur l'intelligence artificielle accroissent encore davantage cette dépendance : les outils d'orchestration doivent être réglés pour réagir aux pics est-ouest non déterministes, et les politiques de micro-segmentation nécessitent des audits de conformité continus. Les équipes d'installation et d'intégration assemblent désormais des émetteurs-récepteurs 800 G, des commutateurs refroidis par liquide et des câbles à fibre monomode à l'intérieur de baies d'alimentation triphasées, une complexité rarement gérée entièrement en interne. Les revenus liés à la formation et au conseil sont propulsés par les directeurs des systèmes d'information (DSI) du secteur de la santé qui s'empressent de se conformer aux dossiers de santé électroniques alignés sur le RGPD, tandis que les conseils d'administration du secteur des services bancaires, financiers et d'assurance exigent des architectures de confiance zéro validées contre la loi sur la résilience opérationnelle numérique de l'Union européenne (DORA). Le support et la maintenance se développent davantage car les accords de niveau de service (SLA) stipulent désormais des fenêtres d'isolation des pannes de cinq minutes, une exigence impossible à atteindre sans analyses de télémétrie à distance. Les services réseau gérés se distinguent : les entreprises touchées par la pénurie de talents se tournent vers des contrats de centre d'opérations réseau en tant que service (NOC-as-a-Service) qui intègrent des tableaux de bord AIOps prédictifs et des rapports de conformité sur site.

Les produits représentent encore 67,45% des revenus de 2025 et restent indispensables à mesure que la taille du marché des réseaux de centres de données en Pologne accompagne des renouvellements de silicium inévitables. Les feuilles de route des circuits intégrés spécifiques aux applications (ASIC) pour commutateurs doublent le nombre de ports tous les deux ans ; ainsi, les blocs feuilles achetés en 2023 ne peuvent pas suivre le rythme des processeurs graphiques de 2025 hébergeant des modèles à mille milliards de paramètres. Les optiques DWDM à haute capacité connaissent une adoption soutenue car les fibres dorsales de la Pologne approchent des taux de remplissage. Les routeurs à économie d'énergie qui réduisent la fréquence des cœurs inutilisés séduisent les opérateurs confrontés à des engagements de neutralité carbone. Même si les services progressent plus vite, la base en valeur des produits s'élargit à mesure que les hyperscalers signent des accords-cadres pluriannuels verrouillant des remises groupées tout en amplifiant les volumes d'expédition. Par conséquent, le marché des réseaux de centres de données en Pologne maintient une croissance équilibrée ; le renouvellement du matériel finance l'enveloppe des services professionnels, tandis que les engagements de services génèrent des cycles matériels de suivi.

Par utilisateur final : la santé accélère les parcours de soins numériques

Le secteur de la santé et des sciences de la vie est en bonne voie pour afficher un TCAC de 14,01%, le plus rapide de tous les secteurs. Les hôpitaux polonais déploient la télédiagnostic haute résolution, l'analyse génomique et la chirurgie assistée par robot, qui exigent une latence déterministe et une réplication sécurisée des données sur plusieurs sites. Les intégrateurs déploient des épines dorsales redondantes à 400 G et des superpositions de réseau local virtuel (VLAN) micro-segmentées pour maintenir les données des patients dans les frontières nationales tout en les rendant universellement accessibles aux cliniciens autorisés. Les centres de recherche bénéficiant de subventions Horizon de l'Union européenne relient des grappes de processeurs graphiques entre Cracovie et Poznań, nécessitant des architectures de réseau étendu (WAN) avec découpage de bande passante et télémétrie en temps réel. Grâce à ces investissements, la taille du marché des réseaux de centres de données en Pologne attribuée à la santé devrait dépasser 45,2 millions USD d'ici 2031.

L'informatique et les télécommunications restent le plus grand dépensier, représentant 35,92% des dépenses de 2025, alors que les opérateurs s'empressent de monétiser les déploiements de la 5G et de la fibre optique. Les points de présence (POP) en périphérie abritent des paires de commutateurs de type sommet de baie (TOR) évolutives alimentant des fonctions réseau natives du cloud (CNNF) ; chaque mise à niveau de bande de base entraîne des commandes supplémentaires de commutateurs et de routeurs. Le secteur des services bancaires, financiers et d'assurance maintient une part importante car Varsovie accueille de nombreuses chambres de compensation de l'Union européenne dont les moteurs de trading algorithmique ne tolèrent pas la gigue de l'ordre de la microseconde. Le gouvernement et la défense investissent massivement dans des réseaux à accès restreint (air-gapped) alignés sur les réglementations de trafic classifié de l'OTAN. Pendant ce temps, les lignes de fabrication qui installent des capteurs de vision artificielle intègrent des extensions d'architecture réseau de campus vers des centres de données régionaux. Collectivement, ces dynamiques maintiennent la diversification du secteur des réseaux de centres de données en Pologne, amortissant tout repli dans un seul secteur vertical.

Par type de centre de données : les hyperscalers reconfigurent les chaînes d'approvisionnement

Les sites de colocation contrôlaient 51,62% des revenus de 2025, témoignant de l'héritage de la Pologne comme refuge de reprise après sinistre pour les entreprises allemandes et scandinaves. Ces installations renforcent désormais leurs salles d'alimentation pour attirer les start-ups d'intelligence artificielle qui ne peuvent pas justifier des constructions propriétaires. À l'inverse, les hyperscalers et les fournisseurs de services cloud affichent un TCAC de 16,38%, le plus rapide parmi tous les types. Leurs modes d'achat privilégient les architectures en épine dorsale à feuilles avec des liaisons montantes 800 G, l'accès BMC sur matériel ouvert et des crochets de télémétrie pour l'AIOps à l'échelle de la flotte. Le campus de Microsoft près de Varsovie devrait à lui seul absorber des milliers de châssis de commutation 51,2 Tbps une fois opérationnel, gonflant les backlogs fournisseurs à court terme.

Les centres de données en périphérie et les micro-centres de données, bien que partant d'une base modeste, exploitent la croissance du trafic 5G le long des corridors des ports intelligents et des usines intelligentes de Pologne. Ces unités s'appuient sur des serveurs ARM à faible consommation et des commutateurs de type sommet de baie compacts prenant en charge le protocole PTP pour les boucles de contrôle industriel. À mesure que les topologies décentralisées se multiplient, le marché des réseaux de centres de données en Pologne s'adapte : les fournisseurs regroupent des pods clés en main comprenant des faisceaux de câbles préfabriqués, tandis que les sociétés de location élaborent de nouveaux hybrides colocation-périphérie. Sur l'horizon de prévision, les hyperscalers portent les volumes, mais la colocation maintient la résilience du portefeuille en intégrant des architectures d'interconnexion croisée et des salles de rencontre cloud souverain pour les secteurs réglementés.

Par bande passante : les liaisons supérieures à 100 GbE bondissent avec le trafic est-ouest lié à l'intelligence artificielle

Les grappes d'intelligence artificielle travaillant sur des modèles à grand langage saturent les chemins est-ouest, poussant les opérateurs au-delà de la dominance de déploiement de 35,88% des configurations 50-100 GbE vers des liaisons supérieures à 100 GbE progressant à un TCAC de 15,53%. Des paires de feuilles 400 GbE alimentent des architectures d'épine dorsale 800 GbE, permettant des topologies sans blocage pour des milliers de processeurs graphiques. L'économie des coûts de fibre optique favorise les optiques à haute vitesse car le prix par bit diminue même si les droits de douane sur les modules augmentent. Le Centre de compétence en calcul haute performance (HPC) de Pologne, classé 14e mondial en capacité de serveurs, démontre la demande en amont pour des voies térabit reliant le calcul aux réseaux de stockage NVMe-oF.

Les constructions héritées inférieures ou égales à 10 GbE se contractent à mesure que les contrats de support arrivent à expiration et que les fabricants d'équipements d'origine (OEM) cessent les mises à jour du micrologiciel. Le segment 25-40 GbE reste transitoire : les universités régionales les associent à des liaisons montantes 100 GbE pour étirer les budgets jusqu'à la finalisation des subventions de l'Union européenne. Le marché des réseaux de centres de données en Pologne entre donc dans un super-cycle de remplacement qui bénéficie aux fournisseurs d'émetteurs-récepteurs qui augmentent la production de modules 400ZR+ et aux fournisseurs de cartes de ligne expédiant des circuits intégrés spécifiques aux applications (ASIC) de 51,2 Tbps. La dépendance aux importations de composants optiques reste un risque, mais les usines locales de câblage en fibre partiellement compensent les retards logistiques en pré-terminant des faisceaux à haute densité de fibres sur place.

Analyse géographique

Varsovie contrôle environ 39,45% de la capacité nationale installée, totalisant 142 MW en ligne et 109 MW en construction, grâce à sa confluence d'institutions financières, de start-ups technologiques et de routes de peering supérieures. Une latence inférieure à 1 ms vers les échanges de Francfort et de Prague positionne Varsovie comme une alternative à faible latence pour les charges de travail de trading ne pouvant pas risquer des coupures de fibre trans-alpines. La disponibilité de l'énergie reste plus contrainte que l'offre foncière, incitant les premiers acteurs à sécuriser des allocations de réseau des années à l'avance. Les incitations municipales couvrant les abattements de taxe foncière et les permis accélérés ancrent davantage le marché des réseaux de centres de données en Pologne dans la capitale.

Cracovie, Poznań et Wrocław émergent comme pôles secondaires, chacun tirant parti d'écosystèmes universitaires qui forment des diplômés en sciences, technologie, ingénierie et mathématiques (STIM) et accueillent des parcs d'innovation régionaux. L'interconnexion métropolitaine tri-cités de T-Mobile Polska prouve la viabilité des maillages de centres de données fédérés où les budgets de latence tolèrent 3 à 5 allers-retours. La mise à niveau de la dorsale PIONIER de Poznań, cofinancée par les fonds de recherche de l'Union européenne, injecte 500 routeurs de nouvelle génération dans 21 anneaux urbains, élargissant la portée des points d'échange Internet (IX) pour les entreprises et stimulant le remplissage de la colocation. L'infrastructure historique de charbon de Cracovie reconvertie en micro-réseaux renouvelables séduit les locataires guidés par les critères environnementaux, sociaux et de gouvernance (ESG) cherchant des accords d'achat d'énergie (PPA) verts pour compenser le mix fortement fossile de Varsovie.

La Pologne orientale, historiquement mal desservie, gagne en dynamisme à mesure que les subventions de transition numérique de l'Union européenne ciblent les constructions de haut débit gigabit le long du corridor Lublin-Rzeszów, posant les bases de nœuds en périphérie desservant des liaisons transfrontalières à faible latence vers l'Ukraine. Les autorités locales regroupent des concessions foncières avec des raccordements aux réseaux de chaleur urbaine pour la réutilisation de la chaleur résiduelle, réduisant le PUE et s'alignant sur les règles de taxonomie de l'Union européenne. À mesure que ces régions émergent, le marché des réseaux de centres de données en Pologne bénéficie d'une demande diversifiée, réduisant la dépendance à Varsovie tout en ouvrant de nouveaux canaux de distribution pour les équipements de commutation de milieu de gamme.

Paysage concurrentiel

Les fabricants d'équipements d'origine (OEM) mondiaux dominent les expéditions de commutateurs et de routeurs centraux ; Cisco conserve la tête grâce à l'éventail de produits le plus large et à des relations établies de longue date remontant à deux décennies. Arista grignote des parts dans les architectures d'intelligence artificielle en commercialisant des cartes de ligne prêtes pour le 800 G couplées au logiciel EOS sensible à la latence. Juniper exploite ses atouts en matière d'automatisation, bien que sa fusion prévue de 14 milliards USD avec HPE fasse l'objet d'un examen antitrust aux États-Unis qui, si approuvée, pourrait créer un concurrent puissant associant la photonique sur silicium à des piles de calcul unifiées. Une telle consolidation incite les partenaires de distribution polonais à réévaluer la diversification des fournisseurs, cherchant à éviter la dépendance à un fournisseur unique pour les appels d'offres de cloud souverain.

Les intégrateurs locaux, dont Asseco Data Systems et Comarch, capitalisent sur leur connaissance du droit des marchés publics polonais et des besoins de support multilingue. Ils regroupent du matériel étranger avec des services de centre d'opérations de sécurité (SOC) gérés adaptés au RGPD de l'Union européenne et aux mandats NIS2 à venir, remportant des contrats dans les hôpitaux provinciaux et les services publics. Des spécialistes optiques de niche comme Salumanus fournissent des optiques CWDM/DWDM adaptées aux liaisons sur fibre du métro de Varsovie, ajoutant de la valeur grâce à des délais de retour sur accord de maintenance (RMA) rapides et à une planification localisée des longueurs d'onde.

La durabilité oriente les messages concurrentiels : les fournisseurs publient désormais leurs émissions de portée 3 et proposent des calculateurs de bilan carbone sur le cycle de vie pour différencier leurs offres. Les commutateurs compatibles avec le refroidissement par liquide et les cartes d'accélération SmartNIC promettent des économies d'énergie de 20%, s'alignant sur les engagements RE100 des locataires. Pendant ce temps, les points d'accès cloud se multiplient : Equinix Fabric et Megaport étendent l'interconnexion virtuelle à la région Microsoft Azure de Varsovie, intensifiant la concurrence entre les installations neutres vis-à-vis des opérateurs. Dans l'ensemble, le marché des réseaux de centres de données en Pologne récompense les acteurs qui proposent des architectures ouvertes, une profondeur d'automatisation et des feuilles de route crédibles en matière d'énergie verte.

Leaders de l'industrie des réseaux de centres de données en Pologne

Cisco Systems

Juniper Networks

Huawei Technologies

Arista Networks

Dell Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Microsoft a confirmé un investissement de 700 millions USD pour déployer une infrastructure cloud hyperscale et d'intelligence artificielle devant être achevée en juin 2026, le plus grand investissement technologique unique en Europe centrale.

- Janvier 2025 : Le Département de justice américain a intenté une action en justice pour bloquer l'acquisition de Juniper Networks par Hewlett-Packard Enterprise d'une valeur de 14 milliards USD, invoquant des préoccupations concurrentielles susceptibles de se répercuter sur les achats d'équipements polonais.

- Décembre 2024 : Kyndryl et Nokia ont approfondi leur collaboration, en intégrant l'automatisation pilotée par les événements de Nokia à la plateforme d'intelligence artificielle de Kyndryl pour desservir les environnements informatiques hybrides.

- Novembre 2024 : La Pologne a promulgué la loi sur les communications électroniques, alignant la réglementation des télécommunications sur les directives de l'Union européenne et catalysant l'investissement dans la fibre optique.

- Octobre 2024 : Atman a ouvert le premier bâtiment de son campus Warsaw-3, offrant une densité de 50 kW par baie et visant une certification Tier III+ d'ici 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché polonais des réseaux de centres de données comme la valeur annuelle des commutateurs Ethernet, des routeurs, des interconnexions optiques, des contrôleurs SDN et des contrats d'assistance associés installés dans les installations de colocation, d'hyperscale, de périphérie et d'entreprise pour gérer le trafic est-ouest et nord-sud.

Exclusion du champ d'application : Nous excluons le câblage passif, les systèmes d'alimentation ou de refroidissement au niveau de l'installation, ainsi que tous les actifs du réseau de télécommunications qui se trouvent à l'extérieur du mur du centre de données.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscalers/fournisseurs de services cloud

- Centres de données en périphérie/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des architectes réseau des campus de colocation de Varsovie, des distributeurs régionaux de matériel de couche 2 et de couche 3, et des responsables de l'approvisionnement en nuages à Cracovie et à Poznan. Leur point de vue sur la migration à vitesse de port et la tarification au niveau du service nous a aidés à valider les résultats secondaires et à affiner chaque donnée prévisionnelle.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques comprenant les codes d'importation de l'Office central des statistiques, les tableaux de production d'Eurostat, les scores d'adoption du nuage DESI de la Commission européenne et les bulletins de la Chambre polonaise des technologies de l'information et des télécommunications. Les informations sur les voies commerciales de Volza, les dépôts de brevets de Questel et les articles d'actualité archivés sur Dow Jones Factiva ont permis d'approfondir la visibilité sur les pipelines des fournisseurs et l'évolution des prix. Les documents déposés par les entreprises, les présentations aux investisseurs et les rapports sur le développement durable des opérateurs ont fourni des points de référence en matière de coûts. Les sources citées ici sont illustratives, et de nombreuses autres références ont alimenté notre travail.

Dimensionnement du marché et prévisions

Notre modèle descendant commence par le nombre de baies installées et le nombre moyen de ports de commutation par baie, puis il est multiplié par les prix de vente moyens en vigueur afin de calculer les dépenses pour 2024. Les totaux cibles sont ensuite corroborés par des rollups ascendants d'échantillons d'expéditions OEM et de vérifications de canaux. Cinq variables principales (pénétration du 25-100 GbE, dépenses d'investissement dans les hyperscalers, progression de la densité des racks, croissance de la charge de travail du cloud local et évolution du taux de change PLN/USD) alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Les lacunes dans les données relatives aux livraisons sont comblées par des estimations intermédiaires convenues lors des discussions préliminaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à deux niveaux d'examen par les analystes ; les vérifications des écarts entraînent une reprise de contact rapide avec les sources, et les chiffres sont comparés à des mesures indépendantes avant d'être approuvés. Nous actualisons le modèle chaque année et publions des révisions intermédiaires en cas d'événements importants, tels que l'annonce de nouveaux campus à grande échelle.

Pourquoi le réseau de base du centre de données de Mordor en Pologne est fiable

Les estimations publiées diffèrent souvent parce que chaque entreprise applique des choix de portée, des traitements monétaires et des rythmes de mise à jour qui lui sont propres. En gardant l'objectif étroitement lié au matériel de réseau actif et en le rafraîchissant chaque année, Mordor élimine une grande partie de ce bruit.

Parmi les principaux facteurs d'écart, certains combinent les serveurs ou le stockage avec la mise en réseau, convertissent les CAPEX de construction en revenus sans filtre d'utilisation, et appliquent des taux PLN/USD non divulgués. En revanche, notre approche reflète les prix des transactions dans le pays et des variables clairement documentées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 150,23 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| USD 2,28 B (2024) | Conseil mondial A | Comprend une pile complète de matériel de centre de données et utilise des clés d'allocation régionales. |

| USD 1,16 B (2024) | Journal professionnel B | Suivi des investissements dans la construction plutôt que des dépenses d'équipement ; la fréquence de mise à jour n'est pas claire |

La comparaison montre que le processus discipliné et transparent de Mordor fournit une base équilibrée à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des réseaux de centres de données en Pologne ?

Le marché des réseaux de centres de données en Pologne est évalué à 169,6 millions USD en 2026 et devrait atteindre 310,7 millions USD d'ici 2031.

Quels facteurs contribuent le plus à la croissance du marché ?

Les investissements cloud hyperscale, les mises à niveau 400/800 GbE pilotées par l'intelligence artificielle et le financement de la transition numérique de l'Union européenne ajoutent ensemble plus de 8% au TCAC prévu.

Quel segment de composants se développe le plus rapidement ?

Les services croissent à un TCAC de 15,05% jusqu'en 2031, à mesure que les entreprises externalisent l'installation, l'intégration et les opérations de réseau gérées.

Quelle catégorie de bande passante affiche le taux de croissance le plus élevé ?

Les liaisons 100 GbE évolueront à un TCAC de 15,53%, portées par les charges de travail d'intelligence artificielle qui dépassent les capacités des déploiements hérités 50-100 GbE.

Quel secteur vertical d'utilisateurs finaux est le plus dynamique ?

La santé et les sciences de la vie sont en tête avec un TCAC de 14,01% grâce à la télémédecine, à la génomique et aux diagnostics assistés par intelligence artificielle nécessitant des réseaux à faible latence.

Pourquoi Varsovie est-elle le principal pôle de centres de données en Pologne ?

Varsovie accueille 142 MW de capacité opérationnelle, bénéficie d'une latence inférieure à 1 ms vers les principaux échanges de l'Union européenne et attire de grands fournisseurs cloud, dont la construction à 700 millions USD de Microsoft.

Dernière mise à jour de la page le: