Taille et part du marché des TIC en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

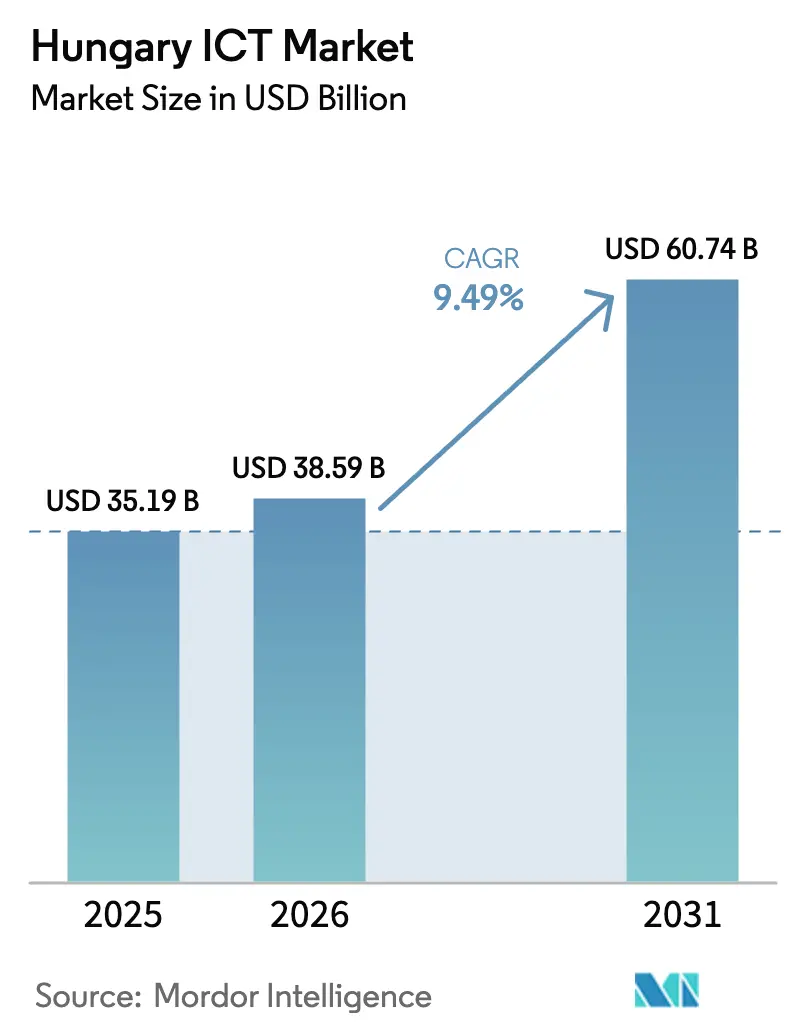

| Taille du marché de l'année de base (2025) | 35.19 Milliards de dollars |

| Taille du Marché (2026) | 38.59 Milliards de dollars |

| Taille du Marché (2031) | 60.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Hongrie par Mordor Intelligence

La taille du marché des TIC en Hongrie devrait passer de 35,19 milliards USD en 2025 à 38,59 milliards USD en 2026 et atteindre 60,74 milliards USD d'ici 2031, avec un CAGR de 9,49 % sur la période 2026-2031.

La reprise persistante et le financement de la résilience, la demande de délocalisation de proximité en provenance d'Europe occidentale, ainsi que les règles obligatoires de facturation électronique ancrent conjointement la dynamique à court terme du marché des TIC en Hongrie. Les dépenses cloud s'accélèrent à mesure que les marchés publics exigent la résidence des données dans l'Espace économique européen, orientant les charges de travail vers des fournisseurs disposant de zones de disponibilité locales. Les opérateurs exploitent le taux de couverture fibre jusqu'aux locaux de 76,2 % du pays pour superposer des tranches 5G privées destinées aux équipementiers automobiles, tandis que les architectures de sécurité à confiance zéro remplacent les pare-feux périmètriques dans le cadre de la directive NIS2. L'exposition de la chaîne d'approvisionnement aux semi-conducteurs importés continue de peser sur les marges, mais les fournisseurs qui regroupent l'hébergement local, la cybersécurité gérée et des piles de périphérie sectorielles captent des contrats à plus haute valeur ajoutée sur le marché des TIC en Hongrie.

Principaux enseignements du rapport

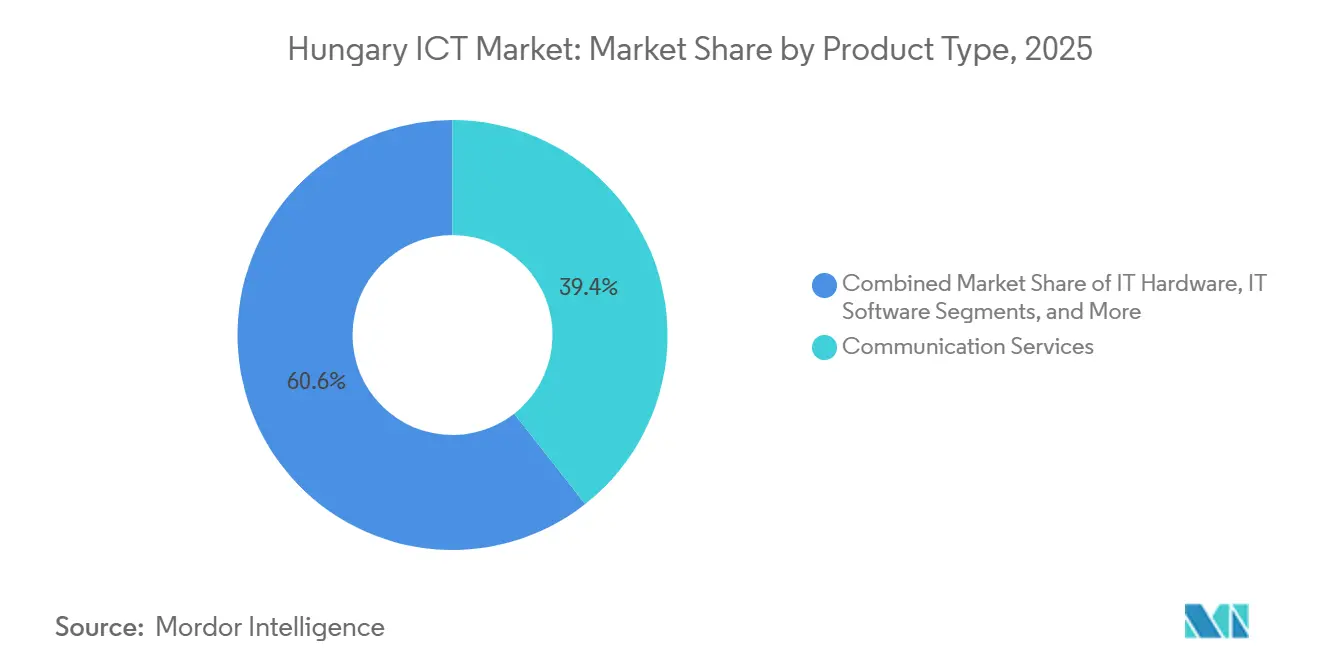

- Par type de produit, les services de communication ont dominé avec une part de revenus de 39,40 % en 2025, tandis que la sécurité informatique progresse à un CAGR de 10,40 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 63,10 % de la part du marché des TIC en Hongrie en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 9,70 % jusqu'en 2031.

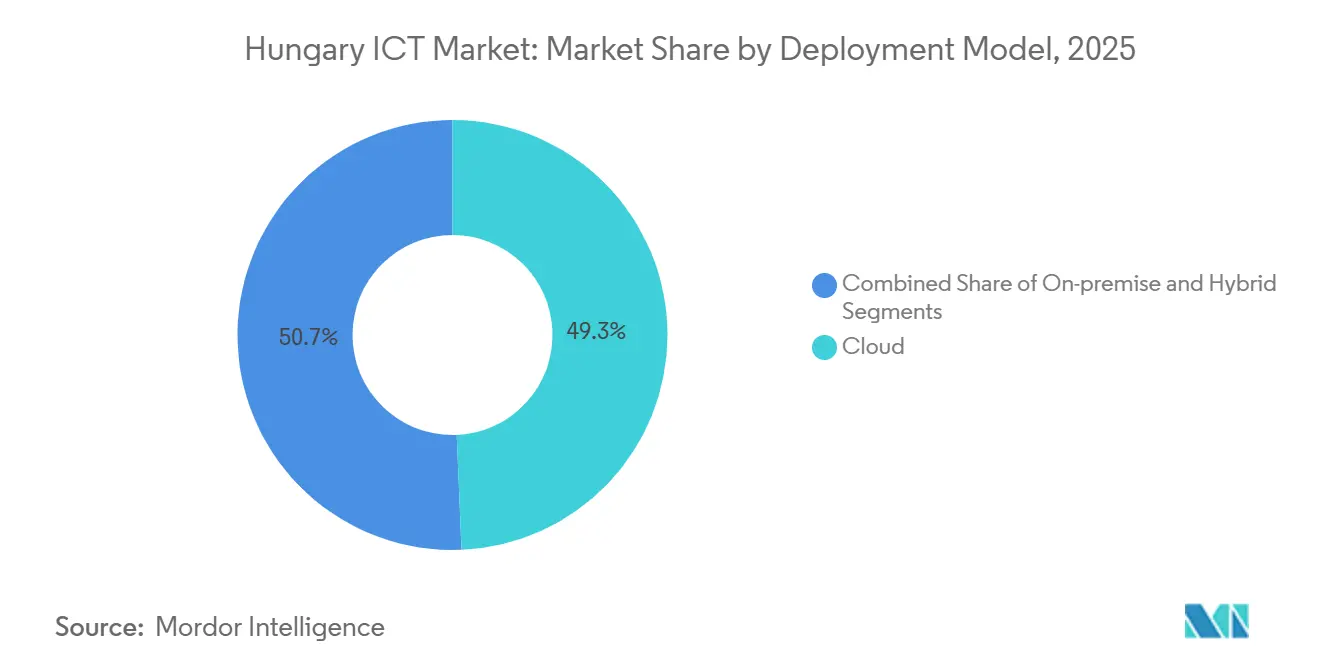

- Par modèle de déploiement, le cloud a capté 49,34 % de la taille du marché des TIC en Hongrie en 2025 et devrait croître à un CAGR de 11,40 % jusqu'en 2031.

- Par secteur vertical d'utilisation finale, le gouvernement et l'administration publique représentaient une part de 22,10 % de la taille du marché des TIC en Hongrie en 2025 ; le jeu vidéo et l'esport progressent à un CAGR de 12,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TIC en Hongrie

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programme de succès numérique 2030 du gouvernement Accélération des dépenses TIC dans le secteur public | +2.1% | National, concentré à Budapest et dans les capitales régionales | Moyen terme (2-4 ans) |

| Déploiement du haut débit ultrarapide et de la 5G soutenu par les fonds structurels de l'UE | +1.8% | National, avec des gains précoces à Budapest, Debrecen, Szeged | Court terme (≤ 2 ans) |

| Délocalisation de proximité du développement logiciel de l'UE vers le vivier de talents qualifiés et compétitifs de Hongrie | +1.5% | National, avec des retombées sur la région du Groupe de Visegrád | Long terme (≥ 4 ans) |

| Adoption du cloud par les PME portée par la facturation électronique obligatoire et la conformité fiscale numérique | +1.3% | National, plus fort dans les secteurs du commerce et de la vente au détail | Court terme (≤ 2 ans) |

| Déploiement de l'Industrie 4.0 dans les pôles de fabrication automobile alimentant la demande en IIoT | +1.2% | Régional, centré sur les pôles automobiles de Győr, Kecskemét, Esztergom | Moyen terme (2-4 ans) |

| Modernisation de la cybersécurité financée par le FRR dans les infrastructures critiques | +0.9% | National, avec priorité à l'énergie, aux services publics et aux transports | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programme de succès numérique 2030 du gouvernement accélérant les dépenses TIC dans le secteur public

Les allocations du Mécanisme pour la reprise et la résilience réservent des capitaux importants pour des plateformes d'e-gouvernement interopérables. Les ministères qui avaient différé leurs marchés publics jusqu'en 2025 spécifient désormais des conceptions natives du cloud, contournant ainsi la dette technique héritée[1]Source : Commission européenne, « Mécanisme pour la reprise et la résilience », commission.europa.eu. Une passerelle unifiée d'identité citoyenne prévue pour 2027 consolidera 18 systèmes d'authentification et déclenchera des contrats de middleware complémentaires d'une valeur d'environ 120 millions EUR (132 millions USD). La demande se déplace du renouvellement du matériel vers l'orchestration d'API, récompensant les intégrateurs dotés d'une expertise Kubernetes. Les architectes cloud en milieu de carrière restent rares en dehors de Budapest, ce qui fait grimper les primes salariales. Collectivement, ces facteurs maintiennent le marché des TIC en Hongrie sur une trajectoire de croissance robuste.

Déploiement du haut débit ultrarapide et de la 5G soutenu par les fonds structurels de l'UE

La pénétration de la fibre a atteint 76,2 % en 2024 après que le Mécanisme pour l'interconnexion en Europe a cofinancé les déploiements du dernier kilomètre dans les localités de moins de 5 000 habitants. La connectivité rurale ouvre des cas d'usage en agriculture de précision et en télémédecine, générant une demande de passerelles périphériques. Magyar Telekom et Vodafone Hungary ont activé des cœurs de réseau 5G autonomes dans 15 villes à la fin de 2025. Les obligations de spectre visant à couvrir 90 % de la population d'ici 2029 concentrent les dépenses d'investissement en amont, resserrant les flux de trésorerie des opérateurs tout en élargissant la base de services pour les applications à faible latence. Les interfaces de réseau d'accès radio ouvert gagnent en faveur à mesure que les opérateurs diversifient leurs fournisseurs face à un examen géopolitique accru. Ces fondations réseau soutiennent l'expansion à moyen terme du marché des TIC en Hongrie.

Délocalisation de proximité du développement logiciel de l'UE vers le vivier de talents qualifiés et compétitifs de Hongrie

Les entreprises d'Europe occidentale ont délocalisé environ 12 000 postes de développeurs en Hongrie entre 2023 et 2025, attirées par des coûts de main-d'œuvre inférieurs de 40 % à ceux de Francfort et un taux de maîtrise de l'anglais de 94 % parmi les diplômés en informatique[2]Source : OCDE, « Stratégie pour les compétences », oecd.org. Les quartiers d'innovation de Budapest affichent des taux d'occupation des bureaux proches de 97 %, avec des loyers en hausse de 18 % d'une année sur l'autre. Les architectes seniors commandent désormais des salaires proches de la parité occidentale, érodant les avantages de coût, tandis que les développeurs juniors manquent d'exposition aux cadres des secteurs réglementés, prolongeant les cycles d'intégration. Les universités ont produit 8 200 diplômés en technologies de l'information en 2024, mais 30 % émigrent dans les deux ans. Les employeurs répondent par des incitations en actions et des politiques axées sur le télétravail qui dispersent les investissements vers les villes secondaires, élargissant progressivement le marché des TIC en Hongrie.

Adoption du cloud par les PME portée par la facturation électronique obligatoire et la conformité fiscale numérique

La passerelle de facturation en temps réel de l'Administration nationale des impôts et des douanes a traité 3,2 milliards de transactions en 2025 après que le seuil de revenus pour la déclaration obligatoire est tombé à 100 millions HUF (280 000 USD). Les petites entreprises se sont précipitées vers des suites de planification des ressources d'entreprise en cloud dotées de connecteurs natifs d'interface de programmation d'application, faisant progresser la pénétration des logiciels en tant que service de 35 points de pourcentage entre 2023 et 2025. Les 87 champs obligatoires du schéma et la validation stricte en 5 secondes rejettent la saisie manuelle, excluant effectivement les logiciels de bureau. Les détaillants traitant 40 % du volume de factures pilotent désormais des modules de détection d'anomalies, ouvrant un créneau de conformité en tant que service. Le verrouillage réglementaire sécurise des flux de revenus récurrents au sein du marché des TIC en Hongrie.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie régionale de compétences numériques en dehors de Budapest | -1.4% | National, aigu dans les comtés au-delà de Pest, Győr-Moson-Sopron | Long terme (≥ 4 ans) |

| Dépendance aux composants matériels importés exposant les risques de la chaîne d'approvisionnement | -0.8% | National, affectant tous les segments dépendants du matériel | Moyen terme (2-4 ans) |

| Systèmes hérités du secteur public entravant les projets d'intégration transparente | -0.7% | National, concentré dans les ministères et les entreprises d'État | Moyen terme (2-4 ans) |

| Préoccupations relatives à la souveraineté des données ralentissant l'adoption du cloud public dans les secteurs réglementés | -0.6% | National, plus fort dans les secteurs BFSI et de la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie régionale de compétences numériques en dehors de Budapest

Seulement 51 % des citoyens possédaient des compétences numériques de base en 2024, bien en deçà de l'objectif de 80 % de l'Union européenne. Des comtés tels que Debrecen et Pécs connaissent des cycles de recrutement allant jusqu'à 9 mois pour les architectes cloud de niveau intermédiaire, contre 8 semaines dans la capitale. Les universités en dehors de Budapest ont diplômé 1 800 spécialistes en technologies de l'information en 2024, contre 6 400 dans la capitale. Les perspectives de carrière limitées entraînent une attrition, renforçant les écarts régionaux. Le financement gouvernemental de la formation professionnelle de 45 millions EUR (49,5 millions USD) est en retard par rapport à la demande des employeurs, prolongeant les déséquilibres de talents qui freinent l'expansion du marché des TIC en Hongrie.

Dépendance aux composants matériels importés exposant les risques de la chaîne d'approvisionnement

La Hongrie importe 94 % de ses semi-conducteurs, commutateurs et pièces de serveurs, principalement d'Asie de l'Est. Les perturbations du transport maritime en mer Rouge en 2024 ont doublé les délais de livraison des baies de stockage. Une dépréciation de 10 % du forint augmente les coûts matériels d'environ 7 % car les contrats sont libellés en dollars. La capacité de fabrication nationale est négligeable, et la loi européenne sur les puces n'a pas encore orienté les nouvelles usines vers la Hongrie[3]Source : Commission européenne, « Loi européenne sur les puces », ec.europa.eu . Ces vulnérabilités compriment les marges des intégrateurs et pourraient ralentir les cycles de renouvellement au sein du marché des TIC en Hongrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dépenses de sécurité dépassent le renouvellement des infrastructures héritées

La taille du marché des TIC en Hongrie pour les catégories de produits s'est orientée vers les services de communication en 2025, lorsque le segment a capté 39,40 % des revenus. La sécurité informatique, cependant, devrait se développer à un CAGR de 10,40 % jusqu'en 2031, la conformité NIS2 poussant les opérateurs à adopter des plateformes d'accès réseau à confiance zéro. La part du marché des TIC en Hongrie pour la sécurité informatique a régulièrement augmenté au cours de 2024-2025, et les incidents de rançongiciels parmi les opérateurs d'infrastructures critiques ont intensifié la demande de suites de détection et de réponse aux points de terminaison. Pendant ce temps, les services informatiques bénéficient d'un solide pipeline de délocalisation de proximité évalué à 420 millions EUR (462 millions USD) en 2025. Les fournisseurs de matériel font face à des marges comprimées car 94 % des composants sont approvisionnés à l'étranger, tandis que les éditeurs de logiciels migrent leurs clients des licences sur site vers des modèles d'abonnement liés à la passerelle de facturation NAV.

La croissance des services de communication se modère à mesure que les déploiements de fibre approchent de la saturation et que les opérateurs mobiles détournent leurs investissements vers des superpositions définies par logiciel. Les dépenses d'infrastructure informatique passent des dépenses d'investissement aux modèles de cloud public basés sur la consommation, une transition accélérée par le mandat du ministère de l'Intérieur selon lequel les données des citoyens doivent résider dans un cloud gouvernemental souverain. Les fournisseurs disposant de centres de données hongrois ou d'outils de traçabilité des données transparents se positionnent favorablement. À l'inverse, les acteurs purement en mode logiciel en tant que service sans points de présence locaux font face à une disqualification lors des marchés publics malgré une parité de fonctionnalités, remodelant le positionnement concurrentiel sur le marché des TIC en Hongrie.

Par taille d'entreprise utilisatrice finale : l'accélération des PME réduit l'écart de déploiement

Les grandes entreprises représentaient 63,10 % de la part du marché des TIC en Hongrie en 2025, reflétant l'adoption précoce des plateformes de planification des ressources d'entreprise et de gestion de la relation client. Les petites et moyennes entreprises représentent désormais la cohorte à la croissance la plus rapide, progressant à un CAGR de 9,70 % grâce aux règles obligatoires de facturation électronique. La tarification par abonnement mensuel s'aligne sur les contraintes de trésorerie des PME, tandis que le Programme de prêt pour le saut numérique a fourni 85 millions EUR (93,5 millions USD) de crédit subventionné en 2025, raccourcissant les délais de remboursement. Les grandes entreprises continuent de piloter des déploiements de cloud hybride qui protègent la propriété intellectuelle sur site tout en exploitant l'élasticité du cloud public pour les charges de travail banalisées.

Le financement et les talents distinguent les segments. Les PME manquent de personnel informatique interne, s'appuyant sur un support externalisé, tandis que les grandes entreprises constituent des équipes dédiées aux opérations cloud. La volatilité des devises expose les grands accords d'entreprise pluriannuels à des hausses de coûts imprévues lorsque les tarifs énergétiques ou les frais de colocation augmentent. À mesure que l'Administration nationale des impôts et des douanes élargit la portée des rapports en temps réel, jusqu'à 18 000 petites entreprises supplémentaires devront numériser leurs flux de travail financiers, sécurisant un pipeline durable pour les fournisseurs desservant le marché des TIC en Hongrie.

Par modèle de déploiement : domination du cloud portée par le verrouillage réglementaire

Les installations cloud représentaient 49,34 % des déploiements en 2025 et devraient croître à un CAGR de 11,40 % jusqu'en 2031, le taux le plus élevé parmi les modèles de déploiement. La taille du marché des TIC en Hongrie pour le cloud s'élargit à mesure que les marchés publics exigent la résidence dans l'Espace économique européen et la certification ISO 27001. Les empreintes sur site persistent dans les systèmes bancaires centraux et les réseaux de technologie opérationnelle des services publics, mais les cycles de renouvellement s'allongent à sept ans tandis que les organisations planifient des migrations vers le cloud. Les architectures hybrides prospèrent dans les usines automobiles et manufacturières qui ont besoin d'une réponse en millisecondes pour la télémétrie de l'internet industriel des objets avant de transmettre des analyses agrégées vers des clouds régionaux.

Les offres de cloud souverain de Magyar Telekom et 4iG ont gagné en traction après que le ministère de l'Intérieur a demandé aux agences en 2025 de stocker les données des citoyens localement. Les institutions financières combinent le cloud privé pour le traitement des paiements avec le cloud public pour l'analytique, équilibrant la supervision de la Banque nationale de Hongrie avec la scalabilité. L'arrêt Schrems II continue d'éloigner les entreprises des fournisseurs américains ne disposant pas d'avenants au traitement des données dans l'UE, maintenant la croissance des charges de travail dans les zones européennes et renforçant la dynamique du marché des TIC en Hongrie.

Par secteur vertical d'utilisation finale : la montée en puissance du jeu vidéo contraste avec les dépenses matures du BFSI

Le gouvernement et l'administration publique représentaient 22,10 % des dépenses en 2025, dynamisés par 1,73 milliard EUR (1,9 milliard USD) d'allocations du Mécanisme pour la reprise et la résilience. Le jeu vidéo et l'esport, cependant, est le secteur vertical à la croissance la plus rapide avec un CAGR de 12,80 % jusqu'en 2031, porté par l'ambition de Budapest de devenir le hub de tournois d'Europe centrale. La banque, les services financiers et l'assurance affichent une croissance à un chiffre moyen, contrainte par une adoption prudente du cloud pour les charges de travail de paiement. L'investissement dans la fabrication augmente avec l'électrification automobile, Audi et Mercedes-Benz déployant des plateformes périphériques pour la production de batteries.

Le commerce de détail et la logistique accélèrent les projets omnicanaux malgré la pression inflationniste, tandis que la santé est en retard par rapport aux pairs occidentaux en raison d'une propriété hospitalière fragmentée qui complique la coordination des marchés publics. L'énergie et les services publics se concentrent sur la modernisation de la cybersécurité dans le cadre de NIS2, et les autres secteurs verticaux adoptent les solutions TIC à des rythmes variés liés à des déclencheurs sectoriels spécifiques. Cette diversité amortit les fluctuations cycliques, donnant au marché des TIC en Hongrie un profil de demande équilibré.

Analyse géographique

Budapest et le comté de Pest ont capté environ 68 % des dépenses du marché des TIC en Hongrie en 2025, portées par la concentration de sièges sociaux de multinationales, de ministères et de banques dans la capitale. Le comté de Győr-Moson-Sopron se classe deuxième grâce aux déploiements d'Industrie 4.0 dans l'automobile qui nécessitent des réseaux 5G privés et des passerelles périphériques.

Debrecen et Szeged émergent comme des pôles secondaires ; l'usine d'assemblage de batteries BMW de Debrecen devrait générer 35 millions EUR (38,5 millions USD) de marchés publics TIC d'ici 2028. Les comtés plus petits tels que Nógrád sont en retard car la pénétration des compétences numériques est inférieure de 22 points de pourcentage à la moyenne nationale.

Les entreprises basées à Vienne acheminent de plus en plus leurs contrats logiciels via Budapest pour exploiter le taux d'imposition des sociétés de 9 % de la Hongrie, le plus bas de l'Union européenne, et des coûts de main-d'œuvre inférieurs de 35 % aux équivalents autrichiens. Le taux d'adoption du cloud, des mégadonnées et de l'intelligence artificielle en Hongrie en 2025, de 42 %, se situe entre celui de la Tchéquie (51 %) et celui de la Pologne (38 %). Les lacunes en matière d'accès à Internet dans les zones rurales persistent malgré le cofinancement du Mécanisme pour l'interconnexion en Europe, laissant 22 % des adresses éligibles sans fibre sur les 100 derniers mètres, une situation qui pourrait ne pas se résoudre avant 2027. Les centres d'innovation à Pécs, Miskolc et Nyíregyháza attirent des startups en phase d'amorçage mais peinent à les retenir au-delà de 18 mois, car le capital-risque et les talents restent concentrés dans la capitale.

Paysage concurrentiel

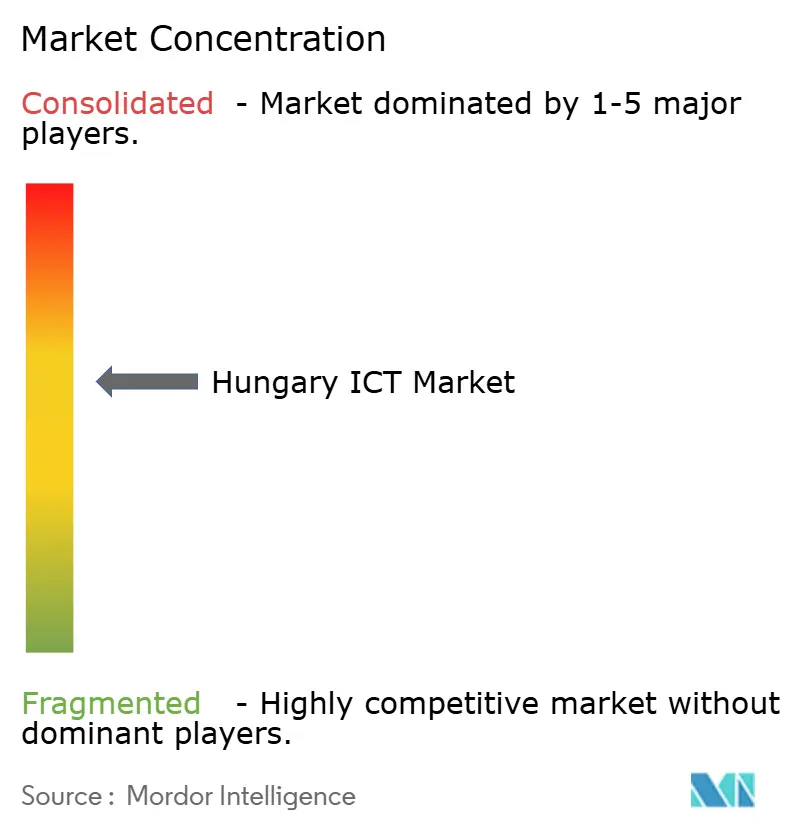

Les cinq premiers fournisseurs contrôlaient environ 38 % des revenus combinés en 2025, donnant au marché des TIC en Hongrie un profil modérément concentré. L'acquisition de Vodafone Hungary par 4iG pour 1,8 milliard EUR (1,98 milliard USD) a créé le premier acteur verticalement intégré regroupant connectivité, sécurité gérée et solutions périphériques. Les intégrateurs mondiaux exploitent le dense réseau de fibre de la Hongrie pour les migrations vers le cloud hybride, mais en dehors de Budapest, les pénuries de compétences numériques font grimper les taux de facturation jusqu'à 40 %, ouvrant des niches pour les modèles de livraison en délocalisation de proximité combinant des juniors hongrois avec une supervision senior occidentale.

Les opportunités d'espaces blancs se concentrent dans le cloud souverain, la cybersécurité en tant que service alignée sur NIS2, et les back-ends de jeux à faible latence. Des spécialistes locaux tels que Aliz Technologies et Balasys IT remportent des contrats d'entreprise en détenant des certifications de premier rang dans les écosystèmes Google Cloud et Palo Alto Networks.

Les dépôts de brevets restent rares, seulement 47 brevets TIC ont été accordés en 2024 contre 312 en Tchéquie, de sorte que la différenciation concurrentielle repose sur la rapidité de mise en œuvre et la maîtrise réglementaire plutôt que sur des algorithmes propriétaires. Dans l'ensemble, les fournisseurs qui réussissent co-localisent leurs ressources informatiques en Hongrie, proposent des outils de traçabilité des données transparents et regroupent des services sectoriels spécifiques alignés sur les politiques de souveraineté.

Leaders du secteur des TIC en Hongrie

IBM Corporation

Tata Consultancy Services

SAP SE

Oracle Corporation

Cognizant Technology Solutions Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Microsoft Hungary a posé la première pierre de sa région cloud à Budapest, maintenant les délais de livraison sur la bonne voie pour un lancement en 2027, après avoir obtenu les permis de construire fin 2025.

- Janvier 2025 : Magyar Telekom a achevé le déploiement national de la 5G autonome dans 18 villes pour un investissement en capital de 240 millions EUR (264 millions USD).

- Mars 2025 : La Cour des comptes européenne a conclu que les composantes numériques des plans du Mécanisme pour la reprise et la résilience nécessitent une orientation plus claire pour maximiser l'impact sur la transformation de la Hongrie.

- Décembre 2024 : Microsoft Hungary a annoncé un investissement de 150 millions EUR (165 millions USD) dans un centre de données pour répondre aux mandats de résidence des données du secteur public.

- Octobre 2024 : 4iG a finalisé l'intégration de Vodafone Hungary, réalisant 45 millions EUR (49,5 millions USD) de synergies de coûts annuelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude suit toutes les dépenses en matériel, logiciels packagés et personnalisés, conseil informatique, services gérés (y compris le cloud IaaS / PaaS), et services de télécommunication fixes et mobiles qui ont leur origine à l'intérieur des frontières de la Hongrie. Les valeurs sont enregistrées en USD au prix acheteur, hors TVA, et couvrent la demande des secteurs privé et public.

Exclusion du périmètre : le contenu médiatique pur, la vente au détail d'électronique grand public autonome et les exportations d'externalisation des processus métier offshore sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Matériel informatique

- Logiciels informatiques

- Services informatiques

- Infrastructure informatique

- Sécurité informatique

- Services de communication

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par secteur vertical d'utilisation finale

- Gouvernement et administration publique

- BFSI

- Énergie et services publics

- Commerce de détail, e-commerce et logistique

- Fabrication et Industrie 4.0

- Santé et sciences de la vie

- Pétrole et gaz (amont, intermédiaire, aval)

- Jeu vidéo et esport

- Autres secteurs verticaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de télécommunications nationaux, des directeurs des systèmes d'information de banques, de chaînes de distribution, de fabricants et des responsables de la politique numérique à Budapest, Debrecen et Szeged. Les discussions ont permis de clarifier les taux d'adoption du cloud, les calendriers de déploiement de la 5G, les variations moyennes des prix des services et les allocations TIC gouvernementales prévues, nous permettant de combler les lacunes de données évidentes et de remettre en question les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par exploiter les statistiques nationales publiées par l'Office central hongrois des statistiques, les tableaux de dépenses TIC d'Eurostat, l'indice DESI de l'UE, et les dépôts de l'Autorité nationale des médias et des infocommunications. Les informations commerciales de l'Administration du commerce international des États-Unis et les données macroéconomiques du FMI ont ancré les ratios macroéconomiques. Notre équipe a également passé au crible les rapports annuels 10-K des entreprises, les dépôts à la Bourse de Budapest et la presse réputée pour saisir les répartitions des revenus des opérateurs. Des plateformes payantes telles que D&B Hoovers et Dow Jones Factiva ont enrichi les ventilations d'entreprises et les séries historiques.

Ces sources ont fourni des indicateurs de base, des importations d'appareils, des nombres d'abonnés et des budgets TIC d'entreprises qui encadrent les dépenses totales adressables. La liste ci-dessus est illustrative ; de nombreuses sources publiques et d'abonnement supplémentaires ont été référencées pour valider et recouper les chiffres.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante qui reconstruit les dépenses TIC nationales à partir des comptes gouvernementaux, des ratios informatiques d'entreprise par rapport au PIB, et du revenu moyen par utilisateur des télécommunications multiplié par les abonnements actifs, qui sont ensuite corroborés par des vérifications ascendantes sélectionnées telles que les revenus d'échantillons de fournisseurs et les références de prix de vente moyen par volume des canaux. Les principaux moteurs du modèle comprennent la croissance du PIB, la pénétration du cloud en entreprise, la montée en puissance des abonnés 5G mobiles, le trafic de données moyen par utilisateur, l'inflation des salaires TIC et les budgets publics de transformation numérique. Les prévisions sont générées par régression multivariée combinée à ARIMA pour capturer les tendances cycliques, avec des ajustements de scénarios validés par notre panel d'entretiens. Lorsque les totaux ascendants divergent au-delà d'un seuil de 5 %, les données sont itérées avant la validation finale.

Validation des données et cycle de mise à jour

Les résultats passent par un contrôle de variance par rapport aux séries historiques, aux ratios des pairs et aux signaux indépendants. Les réviseurs seniors examinent les anomalies, et tout événement matériel, changement de politique, fusion-acquisition ou enchère de spectre déclenche une actualisation intermédiaire. Les rapports sont entièrement reconstruits chaque année, et une vérification de dernière minute est effectuée avant la livraison aux clients.

Pourquoi la base de référence des TIC en Hongrie de Mordor inspire confiance

Les estimations publiées pour la Hongrie varient souvent car chaque entreprise privilégie des combinaisons de services uniques, des conversions de devises et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent des paniers de services plus étroits, des blocages de devises sur un an et des horizons de prévision plus courts utilisés ailleurs, tandis que Mordor maintient une perspective de six ans, des mises à jour annuelles des taux de change et une inclusion explicite des revenus des opérateurs de télécommunications.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,19 milliards USD (2025) | ||

| 32,19 milliards USD (2024) | Cabinet de conseil régional A | exclut les dépenses de cloud public et effectue des mises à jour bisannuelles |

| 5,4 milliards USD (2024) | Société de données sectorielles B | analyse uniquement les couches matérielles et logicielles packagées |

| 31,59 millions USD (2025) | Société d'analyse de niche C | se concentre sur des PME échantillonnées ; omet entièrement les services de télécommunication |

Ces contrastes montrent qu'en combinant un périmètre complet avec une sélection rigoureuse des variables et des actualisations fréquentes, Mordor Intelligence fournit une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des TIC en Hongrie d'ici 2031 ?

Il devrait atteindre 60,74 milliards USD d'ici 2031, avec un CAGR de 9,49 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide dans le pays ?

La sécurité informatique est en tête avec un CAGR de 10,40 % jusqu'en 2031, portée par l'adoption de la confiance zéro liée à NIS2.

Pourquoi les petites et moyennes entreprises accélèrent-elles leurs dépenses technologiques ?

La facturation électronique en temps réel obligatoire force l'adoption de la planification des ressources d'entreprise en cloud, faisant progresser les dépenses des PME à un CAGR de 9,70 %.

Quelle part des déploiements utilise le cloud aujourd'hui ?

Le cloud détient 49,34 % des installations et devrait croître plus rapidement que les alternatives sur site ou hybrides.

Dernière mise à jour de la page le: