Taille et parts du marché des dispositifs de test de coagulation au point de soin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

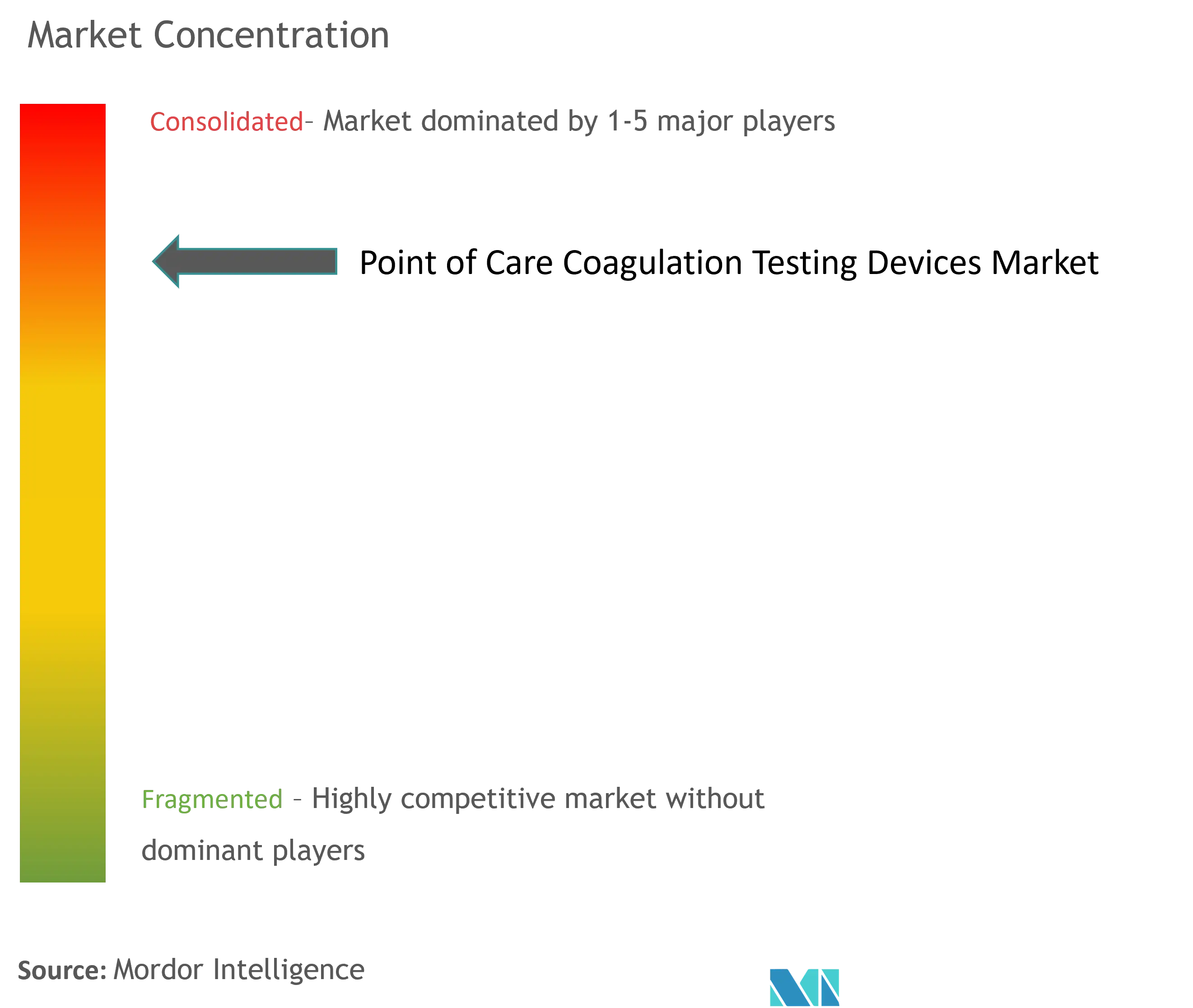

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de test de coagulation au point de soin par Mordor Intelligence

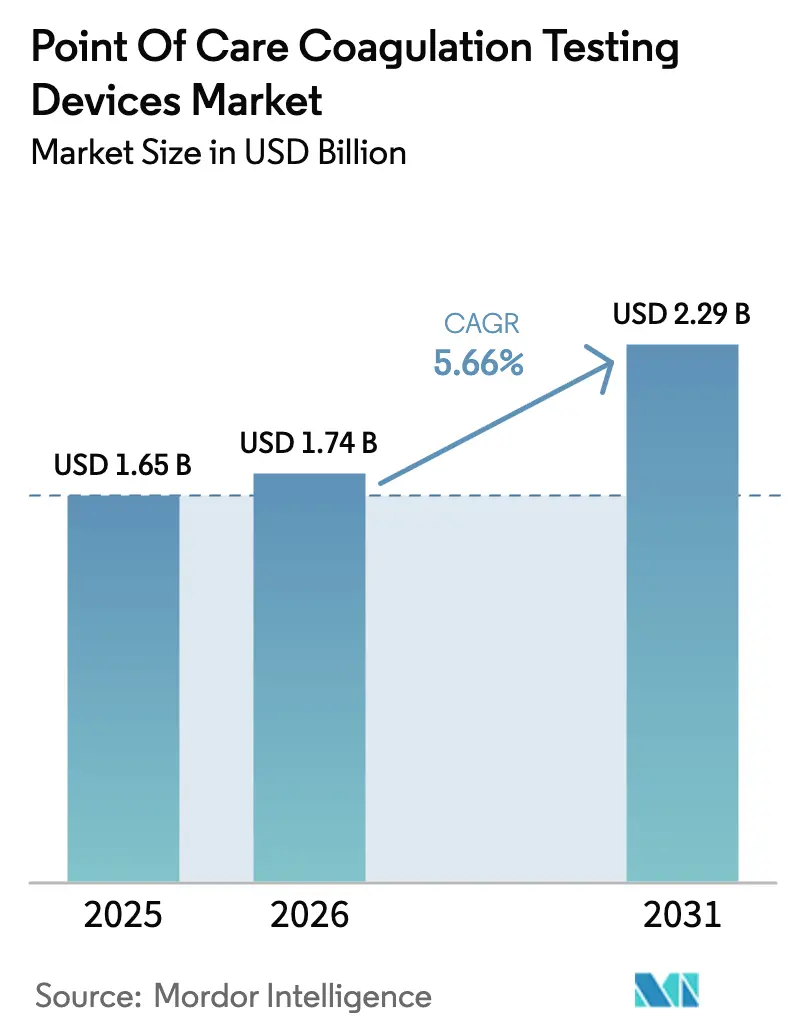

La taille du marché des dispositifs de test de coagulation au point de soin devrait passer de 1,65 milliard USD en 2025 à 1,74 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031 à un CAGR de 5,66 % sur la période 2026-2031.

Diagnostics de précision au chevet du patient : révolutionner la gestion de la coagulation

L'adoption s'accélère à mesure que les hôpitaux, les services d'urgence et les environnements de soins à domicile exigent des informations quasi instantanées sur la coagulation pour la prise en charge des traumatismes, des événements cardiovasculaires et de la gestion des anticoagulants oraux. La croissance est ancrée par l'adoption rapide de la détection électrochimique, qui favorise des facteurs de forme compacts, de faibles volumes d'échantillons et une haute précision analytique. Le nombre croissant de patients sous anticoagulants oraux directs, l'utilisation plus large des tests viscoélastiques en soins intensifs et l'évolution vers l'automesure par les patients renforcent encore la demande. Le marché bénéficie également d'innovations qui relient les dispositifs aux dossiers médicaux électroniques, permettant aux cliniciens d'intégrer les données au chevet du patient dans les décisions thérapeutiques en temps réel.

Points clés du rapport

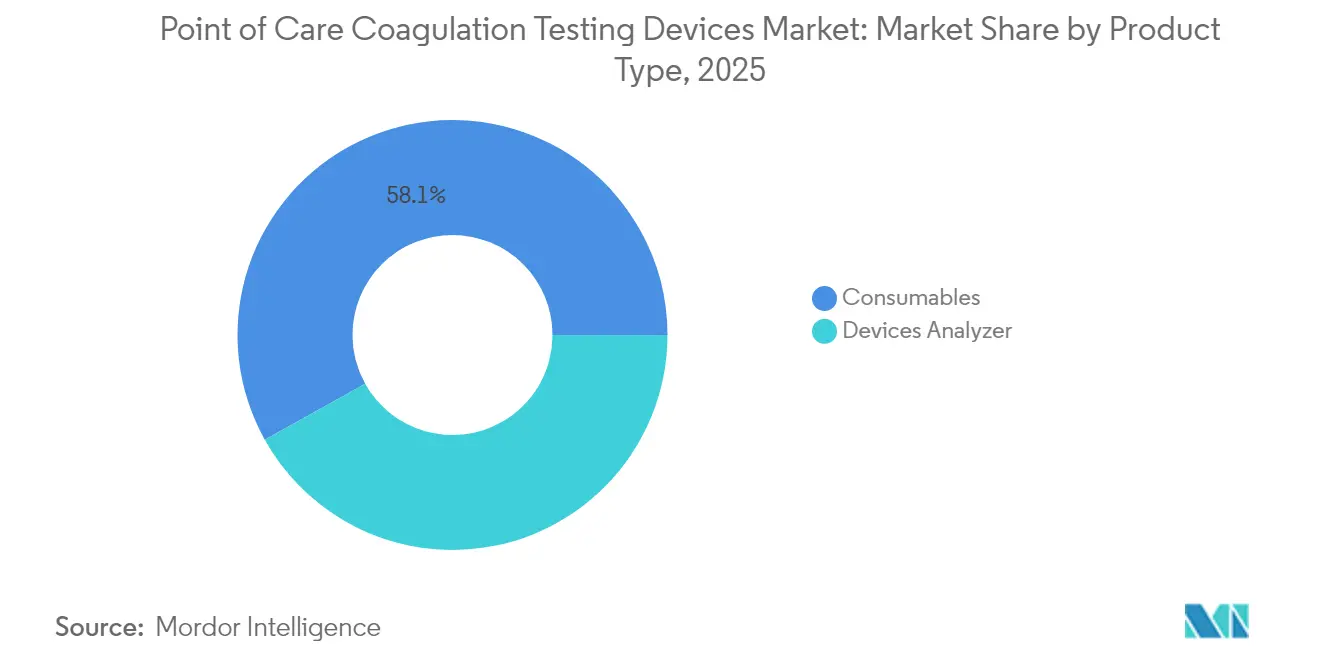

- Par type de produit, les consommables détenaient 58,10 % de la part de marché des dispositifs de test de coagulation au point de soin en 2025, tandis que les analyseurs progressent grâce à la miniaturisation.

- Par type de test, le temps de prothrombine/INR a contribué à hauteur de 57,02 % du chiffre d'affaires en 2025 ; les tests viscoélastiques enregistrent le CAGR le plus rapide à 8,52 % jusqu'en 2031.

- Par technologie, la détection électrochimique représentait 61,05 % de la part en 2025 et devrait progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par type d'échantillon, le sang total représentait 76,88 % de la taille du marché des dispositifs de test de coagulation au point de soin en 2025 ; le prélèvement de sang capillaire croît à un CAGR de 7,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 51,78 % du chiffre d'affaires en 2025, tandis que les environnements de soins à domicile progressent le plus rapidement à un CAGR de 7,66 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,92 % de part en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de test de coagulation au point de soin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Adoption rapide de l'automesure par les patients sous anticoagulants oraux directs | ~ +0,8 % | Amérique du Nord et UE ; adoption précoce au Japon | Moyen terme |

| Expansion des protocoles de tests viscoélastiques dans les services d'urgence | ~ +0,6 % | Centres de traumatologie de premier rang mondial ; expansion la plus rapide en Asie-Pacifique | Court terme |

| Augmentation de la population de patients atteints de troubles hémorragiques | ~ +0,4 % | Mondial, prononcé en Chine et en Inde | Long terme |

| Avantages offerts par rapport aux tests de coagulation conventionnels en laboratoire | ~ +0,3 % | Mondial | Long terme |

| Mandat du CDC chinois pour les tests ACT dans les laboratoires de cathétérisme cardiovasculaire | ~ +0,7 % | Chine (répercussion sur l'ensemble de l'Asie-Pacifique) | Court terme |

| Préférence des centres d'AVC de la région du Golfe pour les tests aPTT à base de cartouches | ~ +0,3 % | CCG (Arabie saoudite, Émirats arabes unis, Qatar) | Moyen terme |

| Source: Mordor Intelligence | |||

Adoption rapide de l'automesure par les patients sous anticoagulants oraux directs

La forte augmentation des prescriptions d'anticoagulants oraux directs a créé une cohorte nécessitant une surveillance fréquente et pratique. Des études récentes confirment la disposition de nombreux patients à gérer leur traitement avec des coagulomètres portables qui donnent des résultats en moins de 60 secondes [1]Source : Shu-Hua Bakhru, « Validation d'un coagulomètre sur sang total sensible aux anticoagulants oraux directs », Scientific Reports, nature.com. Les cliniciens appliquent désormais des outils standardisés d'évaluation de la disposition tels que l'échelle PERSONAE pour sélectionner les candidats à l'usage à domicile. Les fabricants de dispositifs répondent avec des cartouches calibrées pour les niveaux d'apixaban et de rivaroxaban, favorisant un déploiement généralisé dans les soins primaires et les pharmacies. À mesure que les essais sur les inhibiteurs du facteur XI progressent, les développeurs prévoient une demande encore plus large pour des panneaux spécialisés quantifiant l'activité des nouveaux agents. L'intégration avec des applications pour smartphones envoie des lectures chiffrées aux cliniciens, garantissant l'ajustement du traitement sans visites en clinique.

Expansion des protocoles de tests viscoélastiques dans les services d'urgence

Les services d'urgence s'appuient de plus en plus sur des tests viscoélastiques qui rendent compte de l'initiation, de la fermeté et de la lyse du caillot en moins de 15 minutes. Des systèmes tels que le TEG 6S et le ROTEM sigma se sont révélés déterminants dans les protocoles de traumatologie visant des ratios de transfusion équilibrés. Les recommandations de l'Organisation mondiale de la santé en matière de gestion du sang des patients encouragent leur adoption, et de nombreux centres intègrent désormais des algorithmes viscoélastiques dans les protocoles de transfusion massive. Les instruments portables réduisent les délais observés dans les circuits de laboratoire central, permettant des décisions en temps réel pour la supplémentation en plaquettes ou en fibrinogène. L'expérience post-COVID, qui a mis en évidence des états d'hypercoagulabilité, normalise davantage le flux de travail viscoélastique au chevet du patient dans les unités de soins intensifs médicaux mixtes.

Augmentation de la population de patients atteints de troubles hémorragiques

La prévalence mondiale de l'hémophilie, de la maladie de von Willebrand et d'autres troubles hémorragiques héréditaires augmente à mesure que la portée diagnostique s'améliore. Les recommandations pédiatriques actualisées sur la thromboembolie veineuse préconisent les anticoagulants oraux directs avec confirmation au point de soin de l'effet du médicament [2]Source : Paul Monagle, « Recommandations actualisées ASH/ISTH 2024 pour le traitement de la thromboembolie veineuse chez les patients pédiatriques », Blood Advances, ashpublications.org. Le vieillissement des sociétés accroît la demande ; environ 8 % des adultes de plus de 65 ans suivent une anticoagulation chronique. Ces tendances exercent une pression soutenue sur les établissements pour maintenir une surveillance immédiate de la coagulation qui minimise les événements indésirables. Les fabricants de dispositifs élargissent les panneaux de réactifs pour répondre aux besoins de dépistage à haut débit dans les cliniques de proximité.

Avantages offerts par rapport aux tests conventionnels

Les systèmes au point de soin réduisent le délai d'exécution de plusieurs heures à quelques minutes, réduisant les transfusions inutiles jusqu'à 40 % lors des chirurgies majeures. Des réponses rapides raccourcissent les séjours aux urgences, réduisent les prélèvements sanguins répétés et améliorent la satisfaction des patients. Les capteurs électrochimiques contemporains correspondent à la précision du laboratoire pour l'INR, le fibrinogène et les D-dimères tout en utilisant des micro-échantillons. Couplés aux interfaces des dossiers médicaux électroniques, les résultats sont publiés automatiquement, rationalisant les pistes d'audit et la facturation. Ces gains d'efficacité trouvent un écho dans les marchés à revenus élevés et émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Lacunes de remboursement pour les tests de laboratoire | ~ −0,7 % | France, Espagne, Brésil ; assureurs privés américains | Court terme |

| Pénurie de techniciens qualifiés pour les plateformes avancées | ~ −0,5 % | Marchés émergents (Amérique latine, Afrique, parties de l'Asie du Sud-Est) | Moyen terme |

| Durée de conservation limitée des cartouches sensibles à l'héparine sous les tropiques | ~ −0,3 % | ASEAN, Afrique subsaharienne | Court terme |

| Charge documentaire stricte du RDM pour les fabricants de dispositifs PME de l'UE | ~ −0,4 % | UE-27 (répercussion sur le Royaume-Uni) | Moyen terme |

| Source: Mordor Intelligence | |||

Lacunes de remboursement pour les tests de laboratoire

Les révisions de la loi sur la protection de l'accès à Medicare prévues pour 2025 réduiront le remboursement de centaines de tests, y compris les panneaux de coagulation, jusqu'à 15 % par an. Les hôpitaux de plus petite taille et les laboratoires indépendants anticipent des marges plus serrées et pourraient reporter les mises à niveau d'équipements jusqu'à ce que la situation se clarifie. Les assureurs privés qui s'alignent sur le barème fédéral des honoraires pourraient étendre l'effet. Bien que des législations telles que la loi sur la sauvegarde de l'accès aux services de laboratoire visent à atténuer les réductions, le financement différé maintient des perspectives incertaines pour les prestataires évaluant le retour sur investissement des équipements.

Pénurie de techniciens qualifiés pour les plateformes avancées

Les systèmes viscoélastiques sophistiqués et de résonance ultrasonore nécessitent des opérateurs qui comprennent la biologie de l'hémostase, le contrôle de la qualité et la connectivité des intergiciels. Les enquêtes sur les effectifs soulignent les pénuries de personnel capable d'interpréter les graphiques et de résoudre les problèmes logiciels, en particulier dans les régions à revenus plus faibles. Les fournisseurs proposent désormais du tutorat à distance et des algorithmes d'interprétation automatisés, mais le déficit de compétences reste un obstacle jusqu'à ce que de larges initiatives de formation prennent de l'ampleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables maintiennent l'élan des revenus

La taille du marché des dispositifs de test de coagulation au point de soin pour les consommables a atteint 958,8 millions USD en 2025, représentant 58,10 % du chiffre d'affaires mondial. Chaque cartouche ou bandelette est à usage unique, garantissant des ventes récurrentes qui protègent les fournisseurs des cycles d'approvisionnement. Les avancées en matière de réactifs secs prolongent la durée de conservation au-delà de 18 mois, facilitant la logistique dans les climats chauds. La miniaturisation des analyseurs déplace les dispositifs vers les centres de chirurgie ambulatoire et le transport d'urgence. Le lancement de cartouches spécifiques aux anticoagulants oraux directs stimule davantage les ventes récurrentes car les cliniques de cardiologie ajoutent des exigences de tests hebdomadaires.

L'innovation périphérique se poursuit avec des codes QR à réponse rapide sur les emballages de consommables qui automatisent le suivi des lots, la réduction des erreurs et la gestion des rappels. Les analyseurs représentent le chiffre d'affaires restant et évoluent vers des modules entièrement sans fil qui partagent des données avec les systèmes d'information hospitaliers, une fonctionnalité qui renforce les protocoles de contrôle des infections en maintenant les équipements dans les chambres d'isolement.

Par type de test : le temps de prothrombine reste fondamental

Les tests de temps de prothrombine/INR ont généré 940,8 millions USD, soit 57,02 % du chiffre d'affaires 2025. Malgré l'expansion de l'utilisation des anticoagulants oraux directs, le traitement par warfarine prévaut chez les patients porteurs de valves mécaniques et dans les environnements à ressources limitées, ancrant la demande. Le temps de coagulation activé sert la chirurgie cardiaque et les laboratoires de cathétérisme où le dosage de l'héparine nécessite un retour d'information minute par minute. Les tests viscoélastiques sont le moteur de croissance, enregistrant un CAGR de 8,52 % qui dépasse toutes les autres catégories, à mesure que les chirurgiens et les intensivistes adoptent une évaluation complète de la résistance du caillot.

Les panneaux de D-dimères ont acquis une nouvelle importance après la COVID-19 car les fragments de dégradation de la fibrine élevés sont corrélés aux complications thrombotiques. Les seuils des recommandations pour une sensibilité supérieure à 95 % et une valeur prédictive négative supérieure à 97 % garantissent la confiance clinique, incitant les fabricants à améliorer les modules de détection optique dans certains analyseurs.

Par technologie : la détection électrochimique domine la précision

Les capteurs électrochimiques contrôlaient 61,05 % du chiffre d'affaires 2025 et devraient atteindre 63,7 % d'ici 2031, soutenus par des rapports signal/bruit robustes et une faible consommation d'énergie. La détection optique conserve une place dans les laboratoires favorisant la visualisation directe du caillot, mais son empreinte se réduit à mesure que les unités au point de soin progressent. Les plateformes mécaniques et de résonance ultrasonore enregistrent la croissance incrémentale la plus élevée, grâce aux systèmes homologués par la FDA qui transmettent des profils viscoélastiques en moins de 15 minutes.

La recherche en rhéométrie acoustique résonante révèle de nouveaux cas d'utilisation pour les tests plasmatiques qui pourraient apporter un profilage à haute vitesse de la fibrinolyse dans les couloirs de traumatologie. Des superpositions d'intelligence artificielle émergent, avec des algorithmes entraînés sur des milliers de tracés pour signaler la coagulopathie associée à la sepsis plusieurs jours avant l'apparition des signes cliniques.

Par type d'échantillon : le sang total est en tête tandis que le prélèvement capillaire progresse

Les tests sur sang total représentaient 76,88 % des volumes de tests 2025 car ils ne nécessitent pas de centrifugation et minimisent les erreurs pré-analytiques. La taille du marché des dispositifs de test de coagulation au point de soin pour les protocoles sur sang total devrait augmenter régulièrement, soutenue par l'utilisation en médecine d'urgence et en salle d'opération. Le prélèvement capillaire affiche un CAGR de 7,28 % car la collecte par piqûre au doigt permet l'autotest. Les études de validation confirment une corrélation supérieure à 95 % avec les prélèvements veineux pour l'INR et le fibrinogène, ouvrant la voie aux applications pédiatriques et oncologiques où l'évitement de la ponction veineuse améliore l'observance.

Le plasma reste l'étalon-or du laboratoire, mais les puces de séparation microfluidique pourraient permettre aux futurs dispositifs au point de soin de fournir des analyses de qualité plasmatique à partir d'une seule goutte, réduisant les interférences de l'hématocrite et élargissant l'acceptation en soins intensifs.

Par utilisateur final : les hôpitaux sont en tête ; les soins à domicile s'accélèrent

Les hôpitaux et cliniques ont capté 51,78 % des expéditions mondiales en 2025, s'appuyant sur des dispositifs pour les salles de traumatologie, les blocs opératoires et les soins intensifs. Les laboratoires de diagnostic complètent les analyseurs centraux par des compteurs au chevet du patient pour les résultats urgents. Les banques de sang déploient des unités pour le dépistage des donneurs afin de protéger l'intégrité des stocks.

Les soins à domicile affichent la croissance la plus rapide à un CAGR de 7,66 % car les payeurs reconnaissent des taux d'hospitalisation plus faibles lorsque les patients s'autocontrôlent. Les programmes par abonnement livrent des kits de cartouches mensuels accompagnés de rappels via application. Les cliniciens accèdent à des tableaux de bord présentant les tendances hebdomadaires, leur permettant d'ajuster les doses à distance. Cette approche décentralisée soutient les modèles de soins basés sur la valeur et s'aligne sur l'expansion de la télémédecine.

Analyse géographique

L'Amérique du Nord représentait 41,92 % du chiffre d'affaires 2025, portée par des volumes élevés de procédures, un remboursement favorable et plus de 50 000 compteurs portables en usage actif. L'adoption bénéficie de réseaux de traumatologie intégrés qui placent des dispositifs viscoélastiques dans les hélicoptères et les ambulances. Les réductions de remboursement 2025 imposées par la PAMA tempèrent la croissance mais n'ont pas arrêté les cycles d'investissement car les prestataires associent les tests aux économies sur les coûts de transfusion qui compensent les réductions de tarifs.

L'Europe reste un contributeur solide avec un système de traumatologie mature et des achats rigoureux fondés sur les preuves. Une démographie vieillissante — plus de 20 % des citoyens ont plus de 65 ans dans plusieurs États membres — stimule la surveillance chronique des anticoagulants. Les régulateurs examinent attentivement les fusions ; l'Autorité de la concurrence et des marchés a approuvé l'acquisition de LumiraDx par Roche après avoir confirmé le maintien du choix sur le marché. Les alliances d'approvisionnement transfrontalières créent un pouvoir d'achat qui favorise les plateformes multi-analytes avec des normes de connectivité ouvertes.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 7,31 % jusqu'en 2031, portée par la Chine, le Japon et l'Inde. Des initiatives gouvernementales telles que le programme indien d'incitation liée à la production encouragent la fabrication nationale de dispositifs, réduisant les coûts unitaires et accélérant l'adoption rurale. La couverture d'assurance croissante de la classe moyenne, combinée à des profils de risque cardiovasculaire élevés, ajoute une demande structurelle. La région pilote également des tests capillaires liés aux smartphones dans les cliniques communautaires, comblant les lacunes d'accès dans les zones reculées sans laboratoires centraux.

L'Amérique latine et le Moyen-Orient et l'Afrique restent des marchés plus petits mais affichent des CAGR supérieurs à 8 %. Les chaînes d'hôpitaux privés au Brésil et en Arabie saoudite adoptent les tests viscoélastiques pour différencier leurs offres chirurgicales haut de gamme. Les systèmes publics allouent progressivement des fonds aux compteurs INR portables dans les cliniques d'anticoagulation pour réduire la congestion et améliorer le flux des patients.

Paysage concurrentiel

Le marché des dispositifs de test de coagulation au point de soin est modérément concentré. Abbott, Siemens Healthineers, Werfen et Haemonetics détiennent ensemble environ 45 % du chiffre d'affaires mondial, bénéficiant de larges portefeuilles, d'une portée de distribution mondiale et d'investissements soutenus en R&D. Roche a élargi son empreinte avec l'acquisition des actifs de LumiraDx en 2024, ajoutant une capacité de fabrication de tests rapides couvrant la coagulation, les maladies infectieuses et les marqueurs cardiaques.

La différenciation se concentre de plus en plus sur la rapidité d'exécution, la connectivité et l'étendue des panneaux de tests. HemoSonics utilise la résonance ultrasonore pour fournir un profil complet de l'hémostase en moins de 15 minutes, gagnant du terrain dans la chirurgie à haute acuité. L'expiration du brevet de capteur d'analyte de Dexcom ouvre la voie à des cartouches ampérométriques de nouvelle génération qui pourraient offrir des coûts inférieurs et des durées de conservation plus longues.

Les alliances stratégiques se multiplient à mesure que les fournisseurs regroupent matériel, consommables et informatique. L'acquisition de Biolife Delaware par Merit Medical en 2025 complète ses offres de fermeture vasculaire et approfondit les relations avec les radiologues interventionnels. Pendant ce temps, des startups d'intelligence artificielle s'associent aux leaders des dispositifs pour intégrer des analyses prédictives qui signalent le risque de thrombose plusieurs jours avant son apparition, favorisant un passage des soins réactifs aux soins préventifs.

Des modèles de vente hybrides émergent : les packages par abonnement garantissent l'approvisionnement en consommables, les mises à jour logicielles continues et les diagnostics à distance des dispositifs en échange de contrats pluriannuels, une approche qui stabilise les revenus et réduit les obstacles budgétaires en capital pour les établissements de plus petite taille.

Leaders du secteur des dispositifs de test de coagulation au point de soin

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott

Werfen

HemoSonics, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HemoSonics a été nommée meilleure entreprise de dispositifs médicaux aux Triangle Business Journal Life Sciences Awards, reflétant l'acceptation par le marché de son analyseur rapide à base d'ultrasons.

- Mai 2025 : Merit Medical a acquis Biolife Delaware pour 120 millions USD, ajoutant des agents hémostatiques topiques à son portefeuille.

- Avril 2025 : HemoSonics a obtenu le prix d'excellence du réseau des dispositifs médicaux pour le succès commercial du système Quantra.

- Février 2025 : Novo Nordisk a annoncé l'élargissement de son portefeuille hémophilie avec l'approbation d'Alhemo, augmentant les besoins de surveillance à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de test de coagulation au point de soin comme des analyseurs portables ou de paillasse et leurs consommables dédiés qui fournissent des paramètres de coagulation rapides (TP/INR, TCA, TCA, profils viscoélastiques, D-dimères) au niveau ou à proximité du site du patient. Nous incluons les unités utilisées dans les services d'urgence, les blocs opératoires, les unités de dialyse, les ambulances et les plans de soins à domicile où l'utilisateur effectue ou interprète le test en dehors d'un laboratoire central.

Exclusion du périmètre : les analyseurs de coagulation de laboratoire à grand volume et les diagnostics génériques au point de soin tels que les compteurs de gaz du sang ou de glucose sont exclus du périmètre des revenus.

Aperçu de la segmentation

- Par type de produit

- Dispositifs/Analyseurs

- Systèmes portables

- Systèmes de paillasse

- Consommables

- Dispositifs/Analyseurs

- Par type de test

- Temps de prothrombine / INR

- Temps de coagulation activé (TCA)

- Temps de céphaline activée (TCA)

- Tests viscoélastiques (TEG, ROTEM, Quantra)

- Tests des D-dimères et de dégradation de la fibrine

- Par technologie

- Détection électrochimique

- Détection optique

- Détection mécanique/viscoélastique

- Résonance à base d'ultrasons

- Par type d'échantillon

- Sang total

- Sang capillaire

- Plasma

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Banques de sang et centres de transfusion

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des hématologues, des chirurgiens traumatologues, des coordinateurs au point de soin, des responsables des achats et des chefs de produit en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations nous ont aidés à valider les estimations de la base installée, les ratios de consommation de bandelettes et la demande émergente dans les programmes d'anticoagulation à domicile, comblant ainsi les lacunes identifiées lors du travail documentaire.

Recherche documentaire

Nous avons extrait les volumes de référence, les approbations de dispositifs et les cohortes de patients à partir de jeux de données ouverts tels que les résumés 510(k) de la FDA, les registres de dispositifs de l'EMA, la base de données mondiale des troubles hémorragiques de l'OMS, les demandes de remboursement ambulatoires CMS des États-Unis et les fichiers de procédures chirurgicales d'Eurostat. Les communiqués des associations professionnelles telles que la Société internationale sur la thrombose et l'hémostase, les revues à comité de lecture et les dépôts 10-K des entreprises ont fourni des modèles d'utilisation et des prix de vente moyens. Les référentiels payants auxquels les analystes de Mordor ont accès, notamment D&B Hoovers pour les ventilations d'entreprises et Questel pour l'intensité des brevets, ont fourni un contexte supplémentaire. Les sources citées illustrent notre approche ; de nombreuses autres publications ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes mondiaux de chirurgie élective et d'urgence, les cohortes de patients sous warfarine et anticoagulants oraux directs, et les tests moyens par patient ; ces bassins de demande sont ensuite valorisés à l'aide des prix de vente moyens régionaux. Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications des canaux servent de garde-fous qui ajustent les totaux dans une bande de variance acceptable. Les principaux moteurs du modèle comprennent la croissance de la population vieillissante, l'incidence des traumatismes, le taux d'adoption des plateformes viscoélastiques, la pénétration de l'autotest à domicile, les ratios de consommables par rapport aux dispositifs et les cycles de vie moyens des analyseurs. La régression multivariée sur les volumes de chirurgie ajustés à l'âge, la prévalence des anticoagulants oraux directs et les prévisions de dépenses de santé donne la trajectoire 2025-2030. Lorsque les ventilations des revenus des fournisseurs étaient incomplètes, nous avons imputé des valeurs à l'aide des données d'expédition et des références de prix régionaux divulgués lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par un contrôle automatisé des variances, une révision par un analyste senior et une réconciliation avec les nouveaux dépôts réglementaires avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des lancements majeurs de produits ou des changements de recommandations ; une dernière validation est effectuée immédiatement avant la livraison au client.

Pourquoi la base de référence de Mordor pour les dispositifs de test de coagulation au point de soin reste la plus fiable

Les chiffres publiés divergent souvent car les entreprises choisissent des périmètres de dispositifs différents, appliquent des hypothèses de prix de vente moyens différentes et actualisent leurs modèles selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent l'inclusion des systèmes de laboratoire central, l'exclusion des consommables, le traitement des devises et le recours à des enquêtes de dépenses non validées plutôt qu'à des signaux de demande au niveau des patients. En ancrant les estimations dans les volumes de procédures et les bases installées vérifiées, Mordor Intelligence offre une base de référence équilibrée et transparente que les décideurs peuvent reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,65 milliard (2025) | ||

| 2,80 milliards (2024) | Cabinet de conseil mondial A | Regroupe les analyseurs de laboratoire central et les contrats de service dans le périmètre des soins au point de soin |

| 2,33 milliards (2025) | Cabinet de conseil régional B | Utilise des taux de change constants de 2021 et une validation limitée des soins à domicile |

| 1,84 milliard (2024) | Revue professionnelle C | Comptabilise uniquement le matériel, omet les consommables et les mises à niveau logicielles |

Ensemble, la comparaison montre comment des périmètres et des hypothèses variables gonflent ou dégonflent les totaux, tandis que notre sélection rigoureuse de variables maintient les chiffres de Mordor fermement ancrés et faciles à retracer.

Questions clés auxquelles le rapport répond

Quels facteurs propulsent le marché des dispositifs de test de coagulation au point de soin ?

La demande est portée par le besoin de données en temps réel sur l'hémostase en chirurgie et aux urgences, la montée en puissance du traitement par anticoagulants oraux directs et l'évolution vers une surveillance à domicile qui minimise les visites en clinique.

Quel type de test domine les revenus actuels ?

Les tests de temps de prothrombine/INR représentent 57,02 % du chiffre d'affaires 2025 car la warfarine reste répandue et nécessite des contrôles fréquents de l'INR.

Qui sont les acteurs clés du marché des dispositifs de test de coagulation au point de soin ?

Les cartouches et bandelettes à usage unique représentent 58,10 % des ventes 2025, fournissant des revenus récurrents prévisibles qui protègent les fabricants des cycles d'équipements en capital.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 7,31 % entre 2026 et 2031, bénéficiant de l'expansion des infrastructures de santé, de populations plus importantes atteintes de maladies chroniques et d'initiatives gouvernementales favorables.

Quelle tendance technologique gagne du terrain dans les soins aux traumatisés ?

Les tests viscoélastiques fournissent un profil complet de la coagulation en moins de 15 minutes, permettant une gestion précise des transfusions et réduisant le gaspillage de produits sanguins.

Quels défis pourraient freiner la croissance future ?

La baisse du remboursement des laboratoires en Amérique du Nord et en Europe et la pénurie mondiale de techniciens qualifiés dans les plateformes viscoélastiques avancées pourraient ralentir les nouvelles installations dans certains établissements.

Dernière mise à jour de la page le: