Taille et part du marché des céramiques piézoélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

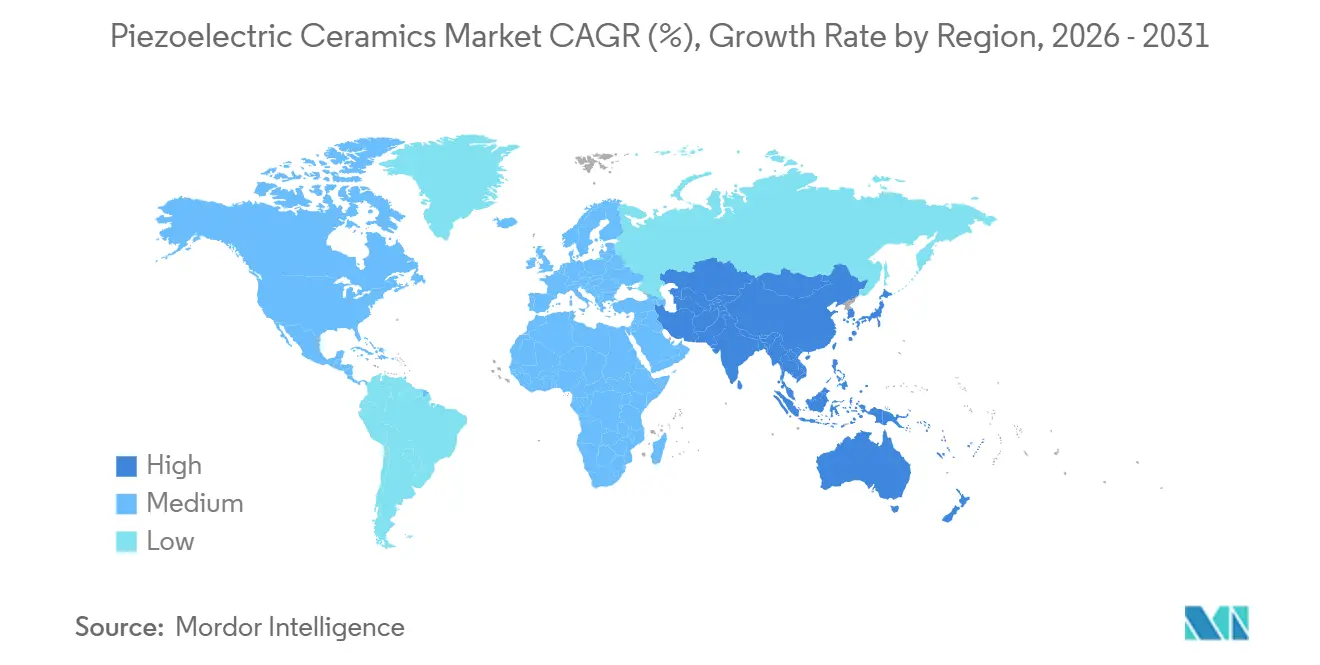

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

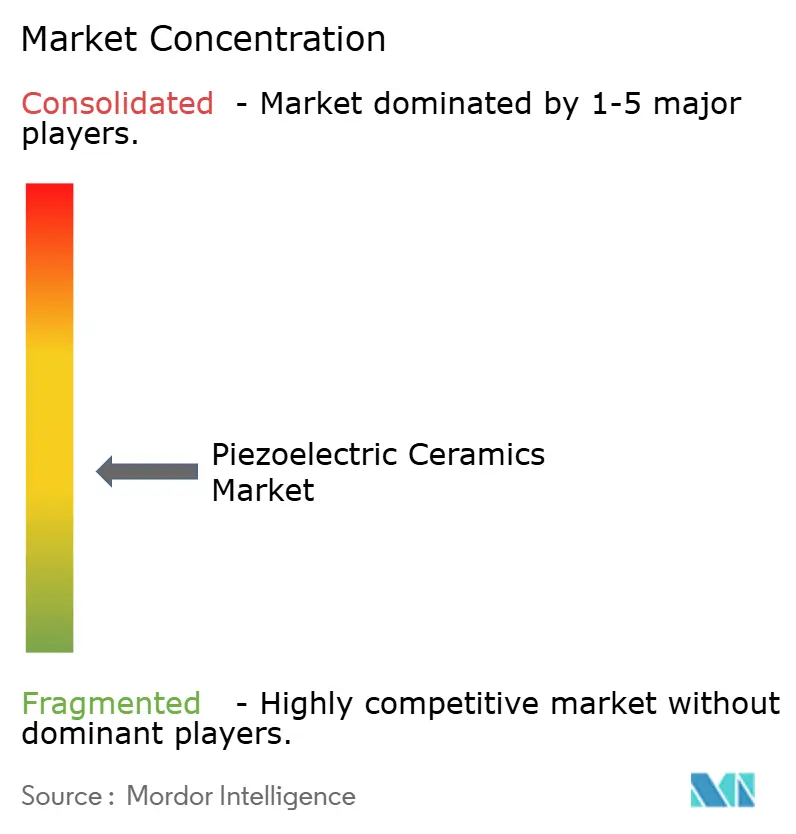

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques piézoélectriques par Mordor Intelligence

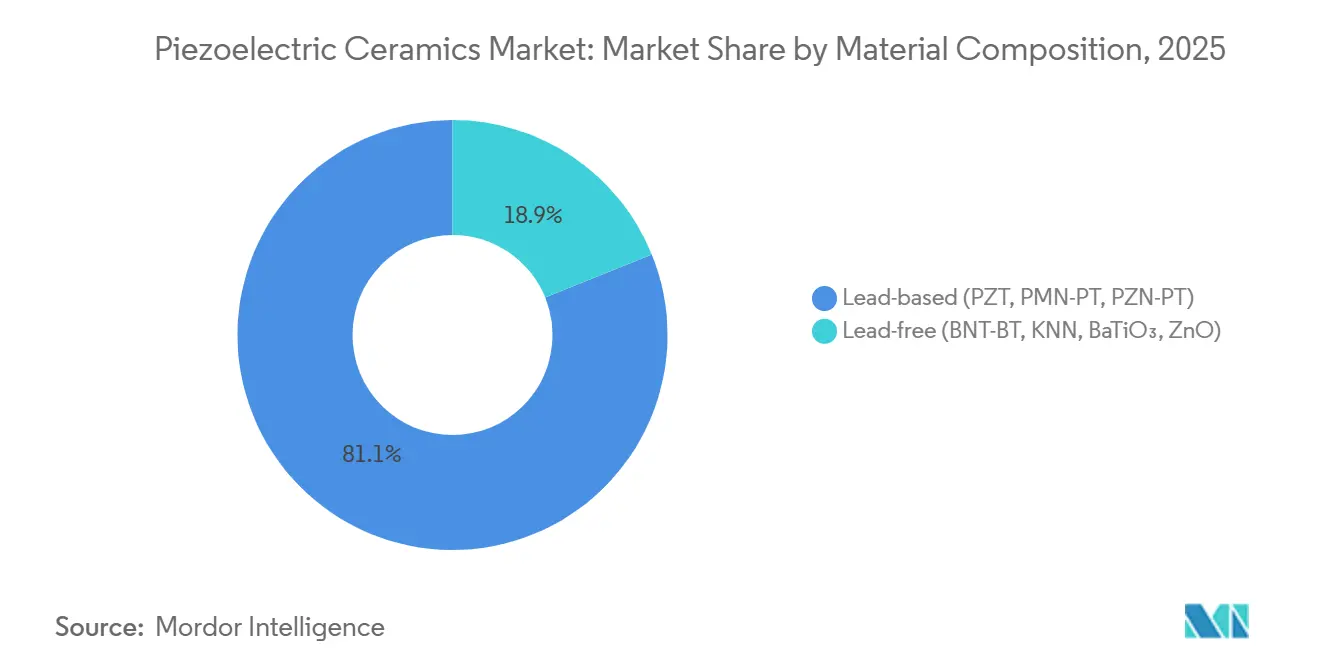

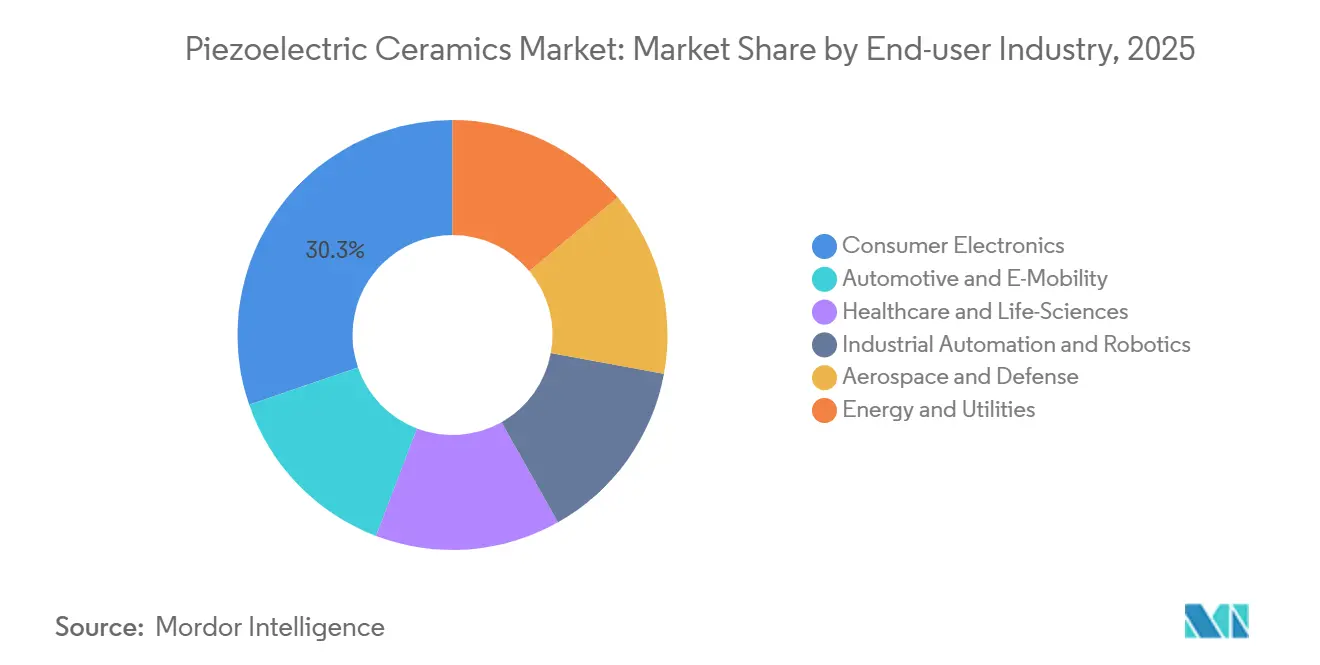

La taille du marché des céramiques piézoélectriques devrait s'étendre de 1,55 milliard USD en 2025 et 1,63 milliard USD en 2026 à 2,07 milliards USD d'ici 2031, enregistrant un TCAC de 4,92 % entre 2026 et 2031. La composition à base de plomb a encore dominé en 2025 avec une part de 81,11 %, mais la pression réglementaire exercée par la directive RoHS de la Commission européenne oriente les investissements vers des alternatives sans plomb, qui devraient dépasser le seuil de 30 % d'ici 2032. L'Asie-Pacifique a représenté 52,22 % des revenus en 2025 et croît à un TCAC de 5,78 %, portée par la production à grande échelle en Chine et l'ingénierie de haute précision au Japon. Les capteurs ont contribué à hauteur de 34,45 % des revenus de 2025, mais les récupérateurs d'énergie et les nanogénérateurs affichent la trajectoire de croissance la plus rapide avec un TCAC de 6,17 %, soutenus par l'adoption croissante de l'IoT et des dispositifs portables. L'intensité concurrentielle s'accroît à mesure que les acteurs établis améliorent la technologie PZT tout en investissant dans la recherche sur les matériaux sans plomb, et que les nouvelles entreprises chinoises se concentrent sur les céramiques haute température pour des applications spécialisées.

Principaux enseignements du rapport

- Par composition de matériaux, la composition à base de plomb (PZT, PMN-PT, PZN-PT) détenait 81,11 % de la part du marché des céramiques piézoélectriques en 2025 et devrait progresser à un TCAC de 5,14 % jusqu'en 2031.

- Par application, les capteurs ont dominé avec une part de 34,45 % du marché des céramiques piézoélectriques en 2025, tandis que les récupérateurs d'énergie et les nanogénérateurs devraient enregistrer le TCAC le plus rapide à 6,17 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 30,26 % de la part du marché des céramiques piézoélectriques en 2025, et l'automobile et l'e-mobilité progressent à un TCAC de 5,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 52,22 % de la part du marché des céramiques piézoélectriques en 2025 et devrait progresser à un TCAC de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des céramiques piézoélectriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les dispositifs d'imagerie médicale et thérapeutiques | + 1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE pour les dispositifs homologués par les autorités réglementaires ; Asie-Pacifique pour l'échelle de production | Moyen terme (2 à 4 ans) |

| La miniaturisation des filtres RF 5G/6G nécessite des piézocéramiques à haute permittivité | + 1.5% | Mondial, porté par l'Asie-Pacifique (Chine, Corée du Sud, Japon) pour l'infrastructure 5G ; Amérique du Nord et UE pour la R&D 6G | Court terme (≤ 2 ans) |

| Les incitations gouvernementales en faveur des capacités locales de MLCC utilisant des diélectriques PZT | + 0.8% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud) ; répercussions en Amérique du Nord (bénéficiaires du CHIPS Act) | Moyen terme (2 à 4 ans) |

| La R&D sur les transducteurs quantiques stimule la demande de piézocéramiques cryogéniques | + 0.3% | Amérique du Nord et UE (pôles d'informatique quantique) ; certains centres de recherche en Asie-Pacifique | Long terme (≥ 4 ans) |

| La fabrication additive permet des méta-structures piézoélectriques aérospatiales complexes | + 0.6% | Amérique du Nord et UE (acteurs majeurs de l'aérospatiale et de la défense) ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les dispositifs d'imagerie médicale et thérapeutiques

Les céramiques piézoélectriques remplacent de plus en plus les anciens matériaux de transducteurs dans les équipements à ultrasons compacts, à mesure que les hôpitaux exigent des solutions portables. Les céramiques KNN sans plomb ont atteint un d33 de 630 pC/N dans des patchs à ultrasons portables, répondant aux préoccupations de toxicité tout en maintenant la sensibilité. Les pMUT fabriqués sur des lignes CMOS réduisent les coûts de production et simplifient l'intégration du signal dans les scanners de soins de proximité. Les systèmes à ultrasons focalisés de haute intensité utilisent désormais des disques hémisphériques CeramTec de plus de 150 mm, répondant aux exigences de densité de puissance pour l'ablation tumorale. Les réglementations sur la biocompatibilité aux États-Unis et dans l'UE accélèrent la transition vers des composites BNT-BT sans plomb, qui égalent la puissance de sortie du PZT à des températures de pilotage plus basses. En conséquence, les fabricants de dispositifs obtiennent à la fois des avantages en termes de performance et de conformité, renforçant ainsi le marché des céramiques piézoélectriques.

La miniaturisation des filtres RF 5G/6G nécessite des piézocéramiques à haute permittivité

Les déploiements en ondes millimétriques nécessitent des couches minces d'AlScN et de LiNbO₃ pour des filtres BAW et SAW à facteur de qualité élevé qui s'intègrent dans des modules de smartphones de moins de 1 mm². Le kt² de l'AlScN dépassant 10 % offre une atténuation plus nette dont les équipementiers de terminaux ont besoin pour les allocations de spectre encombrées. Les filtres LLSAW à base de LiNbO₃ sont optimisés pour les bandes sub-6 GHz, offrant une meilleure tenue en puissance par rapport au quartz. Le brevet 2025 de FUJIFILM sur les multicouches PZT dopées au niobium atteint un d31 de 389 pC/V en dessous de 7 V, répondant aux exigences de l'électronique mobile basse tension[1]FUJIFILM Corporation, "Brevet sur les éléments piézoélectriques multicouches," fujifilm.com. La multiplication rapide des bandes de fréquences dans la R&D 6G garantit une demande soutenue, soutenant la croissance à long terme du marché des céramiques piézoélectriques.

Incitations gouvernementales en faveur des capacités locales de MLCC utilisant des diélectriques PZT

Le financement du METI japonais, le programme chinois « Fabriqué en Chine 2025 » et le CHIPS and Science Act américain soutiennent tous la production nationale de MLCC, stimulant indirectement les investissements dans la poudre PZT. La coentreprise TDK-Nippon Chemical Industrial de 2025 accélère le développement du titanate de baryum pour localiser les matériaux en amont[2]TDK Corporation, "Communiqués de presse de l'entreprise," tdk.com . La ligne de production de bandes multicouches d'un million d'euros de PI Ceramic a réduit de moitié les délais d'échantillonnage, démontrant comment les infrastructures soutenues par des subventions accélèrent les cycles de commercialisation et élargissent le marché des céramiques piézoélectriques.

La R&D sur les transducteurs quantiques stimule la demande de piézocéramiques cryogéniques

Les qubits supraconducteurs nécessitent des interfaces avec la photonique à des températures de l'ordre du millikelvin, suscitant un intérêt croissant pour les piézocéramiques LiNbO₃ et SrTiO₃ pour une transduction à faibles pertes. PI Ceramic fournit des actionneurs qualifiés jusqu'à 4 K pour les laboratoires UHV, offrant aux chercheurs des composants prêts à l'emploi résistant aux cycles cryogéniques. Bien que les volumes actuels soient limités, les budgets gouvernementaux consacrés au quantique atténuent les risques d'approvisionnement précoce, intégrant les céramiques piézoélectriques dans les chaînes d'approvisionnement des technologies quantiques et ouvrant la voie à une croissance future du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des piézopolymères à base de PVDF | -0.7% | Mondial, avec un impact plus élevé dans les dispositifs médicaux portables (Amérique du Nord et UE) et l'électronique flexible (Asie-Pacifique) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en Nb₂O₅ et Ta₂O₅ pour les systèmes KNN sans plomb | -0.9% | Mondial, aiguë dans les régions en transition vers le sans-plomb (UE, Amérique du Nord) ; Asie-Pacifique moins touchée en raison de la dominance du PZT | Moyen terme (2 à 4 ans) |

| Taux de rebut élevés lors de la montée en échelle des piézocéramiques fabriquées par fabrication additive | -0.4% | Amérique du Nord et UE (premiers adoptants de la fabrication additive pour l'aérospatiale et la défense) ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des piézopolymères à base de PVDF

La flexibilité, la légèreté et l'homologation FDA du PVDF stimulent son adoption dans les dispositifs portables, la robotique souple et les capteurs implantables, concurrençant les céramiques rigides. Bien que son d33 de 20 à 30 pC/N soit nettement inférieur à celui du PZT, il est suffisant pour les applications à faible effort. Des méthodes de production économiques telles que le coulage en solution et l'électrofilage encouragent les marques grand public à adopter les films polymères. Ce glissement vers les applications d'entrée de gamme intensifie la concurrence par les prix, exerçant une pression sur les marges de l'ensemble du marché des céramiques piézoélectriques.

Volatilité de la chaîne d'approvisionnement en Nb₂O₅ et Ta₂O₅ pour les systèmes KNN sans plomb

Le Brésil contrôle environ 85 % de l'approvisionnement mondial en niobium, tandis que le tantale est soumis aux coûts de conformité liés aux minerais de conflit. Des fluctuations des prix au comptant dépassant 50 % perturbent la tarification à terme pour les producteurs sans plomb. La reformulation vers des alternatives telles que le BaTiO₃ ou les variantes BLSF nécessite un temps et des capitaux considérables, retardant les efforts de substitution. Si les stocks stratégiques profitent aux grands équipementiers, les petites entreprises font face à des difficultés de trésorerie, limitant l'adoption plus large des produits sans plomb sur le marché des céramiques piézoélectriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition de matériaux : les formulations à base de plomb maintiennent leur dominance malgré les vents contraires réglementaires

Les systèmes à base de plomb représentaient 81,11 % de la part du marché des céramiques piézoélectriques en 2025, cette part devant croître à un TCAC de 5,14 % jusqu'en 2031. La taille du marché pour les variantes à base de plomb s'étend plus rapidement que le marché global en raison des valeurs d33 de référence du PZT dépassant 600 pC/N. Les fabricants améliorent les performances grâce à des dopants comme le niobium, comme le démontre le brevet d'actionneur multicouche sub-7 V de FUJIFILM. Des programmes parallèles sans plomb sont développés pour atténuer les risques de conformité futurs, mais n'ont pas encore remis en cause la dominance du PZT dans les applications haute performance telles que l'imagerie médicale et le sonar.

Les disques BNT-BT ont démontré une puissance acoustique équivalente à celle du PZT dans les nettoyeurs à ultrasons 40 kHz avec une génération de chaleur réduite, tandis que les grades souples KNN ciblent les récepteurs sous-marins. Les ferroélectriques à couches de bismuth, avec des points de Curie supérieurs à 650 °C, permettent des applications en températures extrêmes comme la diagraphie de puits pétroliers. Cependant, chaque substitution nécessite une requalification en termes de géométrie, de tension et de durée de vie, ce qui ralentit l'adoption mais soutient une trajectoire de croissance pluriannuelle au sein du marché des céramiques piézoélectriques.

Par application : les capteurs détiennent la plus grande part tandis que les récupérateurs d'énergie s'accélèrent

Les capteurs ont contribué à hauteur de 34,45 % des revenus du marché en 2025, portés par des applications telles que les TPMS automobiles, les modules de stationnement à ultrasons et les microphones MEMS. L'accéléromètre triaxial KiVibe, lancé en juillet 2025, a amélioré la sensibilité à 50 mV/g dans un boîtier de 0,9 gramme, stimulant la demande dans la surveillance de l'état de santé aérospatiale. Bien que la banalisation dans les smartphones ait réduit les prix unitaires, les volumes élevés ont maintenu les capteurs comme un segment clé du marché des céramiques piézoélectriques.

Les récupérateurs d'énergie et les nanogénérateurs devraient croître à un TCAC de 6,17 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Les récupérateurs de vibrations installés sur des machines d'usine et des dalles de pas dans les bâtiments intelligents fournissent une alimentation en microwatts, éliminant les coûts de maintenance des batteries. D'autres applications, notamment les actionneurs, l'imagerie à ultrasons et les dispositifs de contrôle de fréquence, exploitent des propriétés piézoélectriques spécifiques pour maintenir un portefeuille d'applications diversifié.

Par secteur d'utilisation final : l'électronique grand public en tête mais l'automobile gagne en dynamisme

L'électronique grand public représentait 30,26 % de la valeur du marché en 2025, englobant les pilotes haptiques, les actionneurs de mise au point automatique et les capteurs d'empreintes digitales à ultrasons. La décision de TDK en mars 2026 de fabriquer des capteurs Apple aux États-Unis souligne les tendances de production locale, diversifiant les chaînes d'approvisionnement et élargissant le marché des céramiques piézoélectriques en Amérique du Nord.

Le segment automobile et e-mobilité devrait croître à un TCAC de 5,56 % jusqu'en 2031. Les injecteurs de carburant piézoélectriques permettent un dosage en nanolitres dans les moteurs GDI, tandis que les capteurs de surveillance de batterie suivent l'état de charge dans les packs de véhicules électriques. La transition vers l'architecture 48 volts soutient des actionneurs de plus haute puissance pour les systèmes de suspension active, élargissant la demande. D'autres secteurs, notamment les dispositifs médicaux, l'automatisation industrielle, l'aérospatiale et l'énergie, contribuent à un écosystème multi-industriel qui récompense la personnalisation rapide sur le marché des céramiques piézoélectriques.

Analyse géographique

L'Asie-Pacifique a généré 52,22 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 5,78 % jusqu'en 2031. La Chine domine dans la production de poudres à grand volume et de disques à faible coût, le Japon se spécialise dans les pièces de précision multicouches et en couches minces, et la Corée du Sud et Taïwan intègrent des composants dans les smartphones et les modules 5G. Le centre de R&D de Murata à Fukui d'une valeur de 233 millions USD, achevé en février 2026, se concentre sur les avancées en titanate de baryum et en PZT, renforçant le leadership de la région. Des entreprises indiennes comme Sparkler Ceramics développent la production de capteurs industriels, tandis que les mineurs australiens stimulent la demande de capteurs robustifiés dans des environnements difficiles.

La demande en Amérique du Nord est portée par les applications aérospatiales, de défense et d'échographie médicale. Les incitations à la fabrication du CHIPS Act ont indirectement bénéficié aux céramiques piézoélectriques en partageant les salles blanches avec la production de semi-conducteurs. La nouvelle ligne de production américaine de TDK pour les produits Apple souligne l'attrait de l'approvisionnement local dans un contexte d'incertitudes géopolitiques. Le Canada et le Mexique contribuent par l'outillage aérospatial et l'assemblage de capteurs automobiles, soutenant le marché régional des céramiques piézoélectriques.

L'Europe est portée par les secteurs automobile et d'automatisation industrielle allemands et le secteur aérospatial britannique. CeramTec développe la production de grands disques PZT pour les applications sonar, tandis que les avancées d'avril 2025 de PI Ceramic dans les matériaux BNT et KNN ont suscité des projets collaboratifs. Les réglementations strictes RoHS de l'UE accélèrent l'adoption d'alternatives sans plomb plus rapidement que dans d'autres régions. Par ailleurs, les projets énergétiques offshore du Brésil et les initiatives de villes intelligentes d'Arabie Saoudite contribuent à des volumes plus modestes mais stratégiquement significatifs sur le marché mondial des céramiques piézoélectriques.

Paysage concurrentiel

Le marché est modérément fragmenté. Les cinq principaux fournisseurs sont Murata, TDK, Kyocera, CeramTec et CTS Corporation. Ces entreprises poursuivent des stratégies doubles visant à améliorer les performances du PZT tout en investissant dans la R&D sur les matériaux sans plomb. La coentreprise de novembre 2025 de TDK avec Nippon Chemical Industrial vise à intégrer les matières premières et à réduire les cycles de prototypage. La ligne de production multicouche automatisée de PI Ceramic livre désormais des actionneurs personnalisés en quatre semaines, soulignant l'agilité comme avantage concurrentiel sur le marché des céramiques piézoélectriques.

La fabrication additive émerge comme un domaine de croissance. Les équipementiers aérospatiaux collaborent avec des acteurs de niche pour développer des treillis imprimés en 3D pour la surveillance de l'intégrité structurelle. Jiangci Electronics a utilisé des techniques de texturation pour tripler les performances à haute température, ciblant les applications de puits pétroliers et aérospatiales qui commandent des prix premium.

Les futures opportunités de croissance comprennent les transducteurs cryogéniques pour les réseaux quantiques, les capteurs capables de fonctionner au-dessus de 250 °C pour les applications de fond de puits, et les matériaux sans plomb de qualité implantable. La pile multicouche basse tension de FUJIFILM est conçue pour les dispositifs grand public à contrainte de batterie, tandis que les céramiques BLSF à haute température de Curie de CTS ciblent les environnements extrêmes. Le marché des céramiques piézoélectriques s'oriente de plus en plus vers la spécialisation, où l'expertise applicative et la collaboration verticale sont des facteurs de différenciation clés.

Leaders du secteur des céramiques piézoélectriques

KYOCERA Corporation

Murata Manufacturing Co., Ltd.

TDK Corporation

CTS Corporation

CeramTec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : PI Ceramic GmbH a réalisé une avancée significative dans la production de composants piézocéramiques sans plomb. Les systèmes de matériaux titanate de sodium bismuth (BNT) et niobate de potassium sodium (KNN) ont fourni des performances comparables au système traditionnel de titanate zirconate de plomb (PZT) dans certaines applications.

- Juillet 2024 : CTS Corporation a lancé un portefeuille de neuf matériaux piézocéramiques sans plomb, dont quatre nouvelles formulations sous la série LF, conçus pour améliorer la durabilité environnementale dans l'électronique. Ces matériaux, à base de KNN et de NBT-BT, ont fourni des alternatives haute performance conformes à la directive RoHS aux céramiques à base de plomb (PZT) pour des applications dans des secteurs tels que les dispositifs médicaux, l'automobile et les capteurs industriels.

Portée du rapport sur le marché mondial des céramiques piézoélectriques

Les céramiques piézoélectriques sont des matériaux ferroélectriques conçus pour convertir les contraintes mécaniques en énergie électrique (effet direct) et l'énergie électrique en contraintes mécaniques (effet inverse). Ces matériaux sont couramment utilisés dans les capteurs, les actionneurs et les transducteurs. Parmi les exemples les plus courants figurent le titanate zirconate de plomb (PZT) et le titanate de baryum, largement utilisés dans des applications telles que le nettoyage à ultrasons, l'imagerie médicale et les commandes de moteurs de précision.

Le marché des céramiques piézoélectriques est segmenté par composition de matériaux, application, secteur d'utilisation final et géographie. Par composition de matériaux, le marché est segmenté en à base de plomb (PZT, PMN-PT, PZN-PT) et sans plomb (BNT-BT, KNN, BaTiO₃, ZnO). Par application, le marché est segmenté en capteurs (pression, ultrasons, microphones MEMS), actionneurs (injecteurs de carburant, micro-positionneurs), récupérateurs d'énergie et nanogénérateurs, imagerie et nettoyage à ultrasons, et contrôle de fréquence et synchronisation (résonateurs SAW/BAW). Par secteur d'utilisation final, le marché est segmenté en électronique grand public, automobile et e-mobilité, santé et sciences de la vie, automatisation industrielle et robotique, aérospatiale et défense, et énergie et services publics. Le rapport couvre également la taille du marché et les prévisions pour les céramiques piézoélectriques dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| À base de plomb (PZT, PMN-PT, PZN-PT) |

| Sans plomb (BNT-BT, KNN, BaTiO₃, ZnO) |

| Capteurs (pression, ultrasons, microphones MEMS) |

| Actionneurs (injecteurs de carburant, micro-positionneurs) |

| Récupérateurs d'énergie et nanogénérateurs |

| Imagerie et nettoyage à ultrasons |

| Contrôle de fréquence et synchronisation (résonateurs SAW/BAW) |

| Électronique grand public |

| Automobile et e-mobilité |

| Santé et sciences de la vie |

| Automatisation industrielle et robotique |

| Aérospatiale et défense |

| Énergie et services publics |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Pays nordiques | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composition de matériaux | À base de plomb (PZT, PMN-PT, PZN-PT) | |

| Sans plomb (BNT-BT, KNN, BaTiO₃, ZnO) | ||

| Par application | Capteurs (pression, ultrasons, microphones MEMS) | |

| Actionneurs (injecteurs de carburant, micro-positionneurs) | ||

| Récupérateurs d'énergie et nanogénérateurs | ||

| Imagerie et nettoyage à ultrasons | ||

| Contrôle de fréquence et synchronisation (résonateurs SAW/BAW) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile et e-mobilité | ||

| Santé et sciences de la vie | ||

| Automatisation industrielle et robotique | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Pays nordiques | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des céramiques piézoélectriques ?

Le marché des céramiques piézoélectriques s'élève à 1,63 million USD en 2026 et devrait atteindre 2,07 millions USD d'ici 2031.

Quelle composition de matériaux domine les revenus en 2025 ?

La composition à base de plomb détenait 81,11 % des revenus en 2025.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les récupérateurs d'énergie et les nanogénérateurs devraient croître à un TCAC de 6,17 % jusqu'en 2031, à mesure que les nœuds IoT sans batterie se développent.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 52,22 % des ventes mondiales en 2025 et reste le moteur de croissance avec un TCAC de 5,78 % jusqu'en 2031.

Dernière mise à jour de la page le: