Taille et Part du Marché des Céramiques Monolithiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

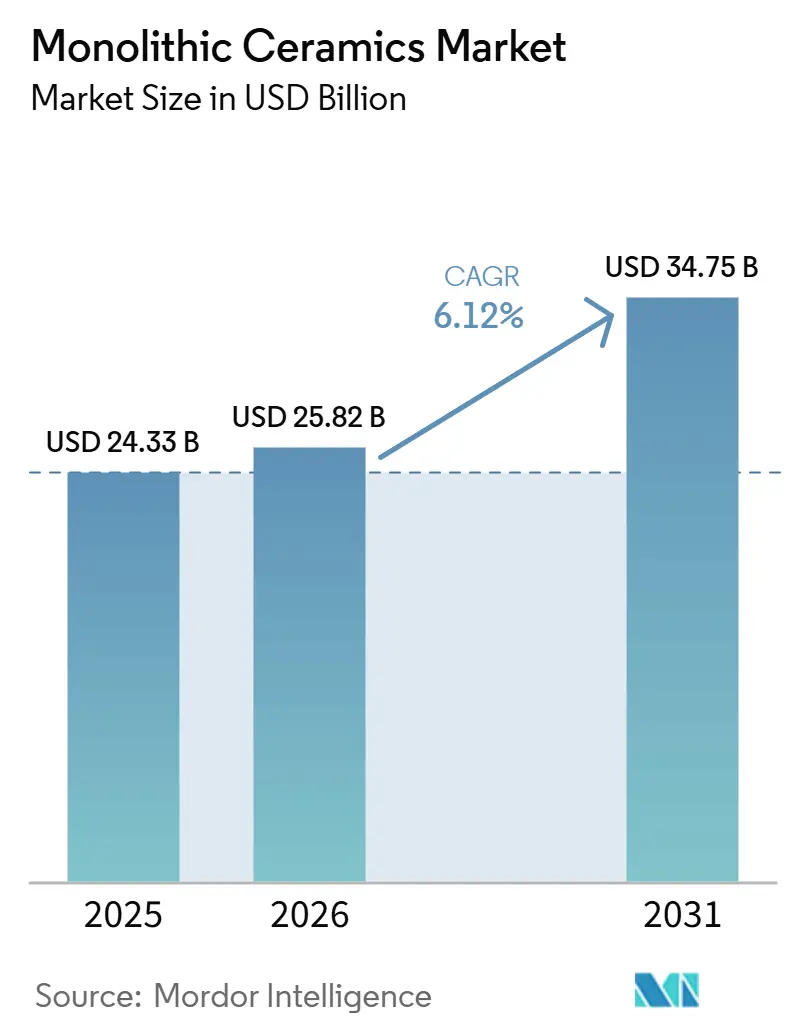

| Taille du Marché (2026) | 25.82 Milliards de dollars |

| Taille du Marché (2031) | 34.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Céramiques Monolithiques par Mordor Intelligence

La taille du Marché des Céramiques Monolithiques devrait augmenter de 24,33 milliards USD en 2025 à 25,82 milliards USD en 2026 et atteindre 34,75 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031. L'évolution vers les groupes motopropulseurs électrifiés, l'électronique miniaturisée et les équipements destinés aux environnements extrêmes continue de remodeler la demande, stimulant la croissance des substrats de précision et des blindages transparents au détriment des applications réfractaires traditionnelles. Les chaînes d'approvisionnement adoptent de plus en plus l'intégration verticale de la poudre au conditionnement, offrant aux acteurs établis des opportunités de redressement des marges malgré la volatilité des intrants causée par les contraintes sur les terres rares. Parallèlement, la fabrication additive permet la création de treillis complexes pour les échangeurs de chaleur et les implants poreux, élargissant les possibilités de conception. Les investissements régionaux restent inégaux : l'Asie-Pacifique domine les commandes de supports de plaquettes et de modules de puissance, tandis que l'Europe se concentre sur les empilements d'électrolyseurs à oxyde solide alignés sur ses mandats en matière d'hydrogène vert. Ensemble, ces facteurs soutiennent une dynamique résiliente du marché des céramiques monolithiques malgré les défis de coûts à court terme.

Principaux Enseignements du Rapport

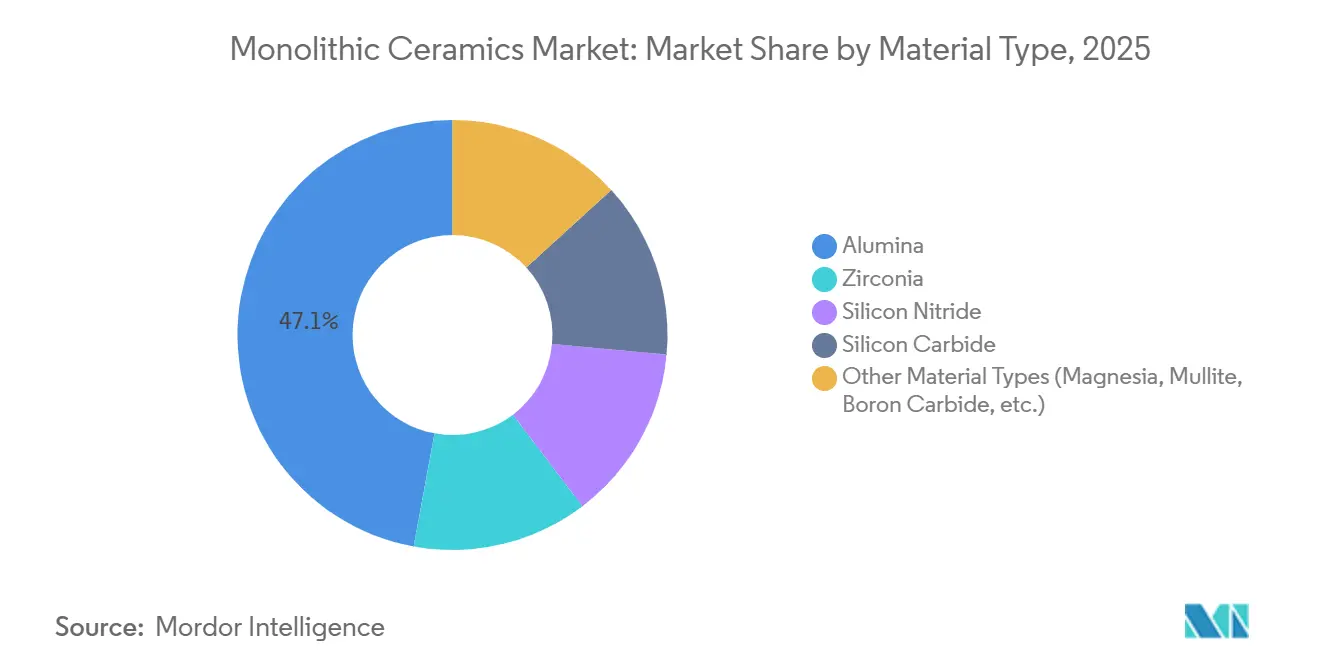

- Par type de matériau, l'alumine a dominé avec 47,12 % de la part du marché des céramiques monolithiques en 2025 ; le carbure de silicium devrait enregistrer le TCAC le plus rapide de 6,58 % jusqu'en 2031.

- Par structure, l'opaque a capturé 57,22 % de la part du marché des céramiques monolithiques en 2025, tandis que le transparent est en voie d'atteindre un TCAC de 6,44 % jusqu'en 2031.

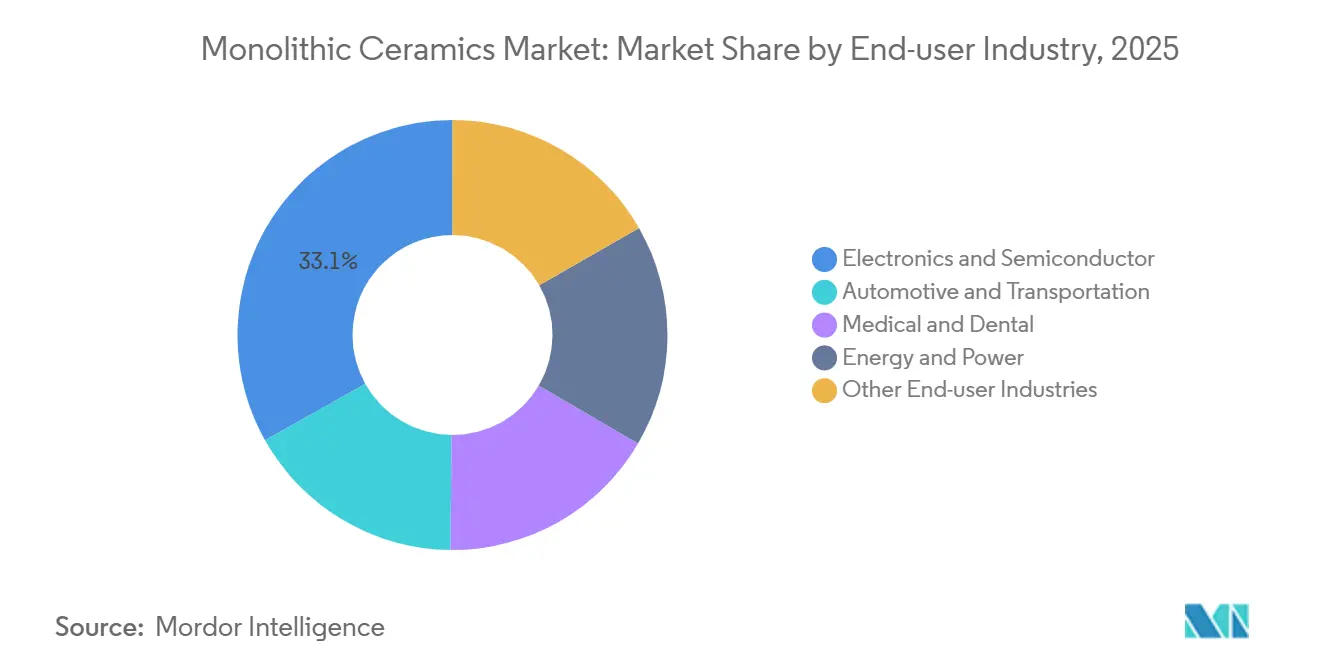

- Par industrie d'utilisation finale, l'électronique et les semi-conducteurs ont généré 33,14 % de la part du marché des céramiques monolithiques en 2025, tandis que l'énergie et la puissance progressent à un TCAC de 6,99 % jusqu'en 2031.

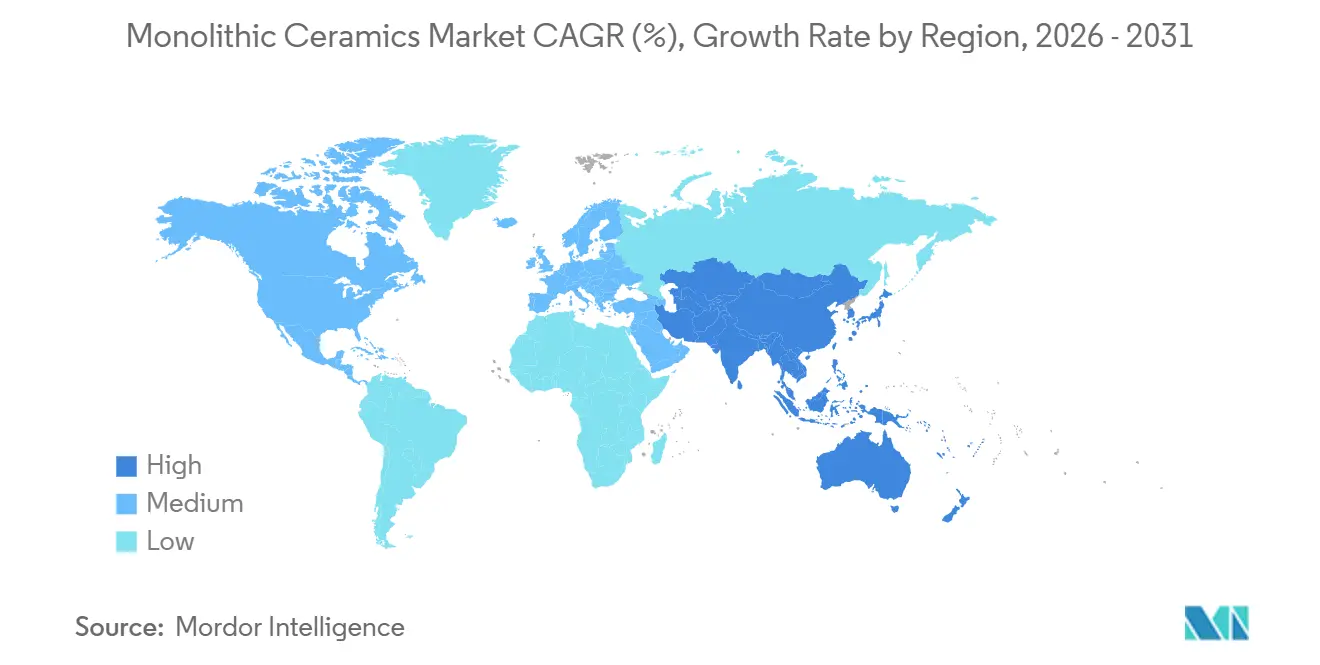

- Par géographie, l'Asie-Pacifique a représenté 44,22 % de la part du marché des céramiques monolithiques en 2025 et devrait maintenir le TCAC le plus rapide de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Céramiques Monolithiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gestion thermique des groupes motopropulseurs de véhicules électriques | +1.4% | Mondial, avec concentration en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Demande de dispositifs de gravure et de polissage mécano-chimique pour semi-conducteurs | +1.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de l'adoption des implants médicaux et dentaires | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Empilements d'électrolyseurs à oxyde solide pour l'hydrogène vert | +1.2% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Économie spatiale (lanceurs réutilisables, hypersoniques) | +0.7% | États-Unis, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gestion Thermique des Groupes Motopropulseurs de Véhicules Électriques

Les onduleurs à carbure de silicium à large bande interdite atteignent désormais plus de 99 % d'efficacité, réduisant de moitié les charges thermiques par rapport aux IGBT en silicium et augmentant l'autonomie des véhicules d'environ 7 % par charge. La production en série par ROHM–Schaeffler, STMicroelectronics et Infineon sur des plaquettes de 200 mm réduit les coûts des puces et stimule les volumes de substrats céramiques. Les substrats en cuivre directement lié à l'alumine et au nitrure d'aluminium sont essentiels pour dissiper ces pertes thermiques, tandis que la conformité à la norme ISO 26262 reste indispensable pour atténuer les risques de délaminage pour les développeurs d'onduleurs. Le marché des céramiques monolithiques est bien aligné sur la croissance des plateformes d'électromobilité 800 V. Les fournisseurs en aval signalent déjà des délais de livraison de neuf mois pour les feuilles d'AIN, soulignant un pouvoir de fixation des prix soutenu.

Demande de Dispositifs de Gravure et de Polissage Mécano-Chimique pour Semi-conducteurs

Le plan de dépenses d'investissement de 56 milliards USD de TSMC pour 2026 et la montée en puissance de l'Intel 18A devraient ajouter des milliers de supports de plaquettes en alumine, de revêtements de chambre enrobés d'yttria et de suscepteurs en carbure de silicium par usine. Les subventions du CHIPS Act devraient porter la part américaine dans la production logique avancée à près de 15 % d'ici fin 2025, stimulant la demande locale de dispositifs pour semi-conducteurs. NGK Insulators triple sa capacité HICERAM pour atteindre 20 milliards JPY de ventes d'ici 2030, soulignant l'intégration de la fabrication de composants avec les usines de semi-conducteurs. Cependant, les pénuries de main-d'œuvre retardent les installations d'équipements, prolongeant les carnets de commandes pour les supports spéciaux. Le marché des céramiques monolithiques reste étroitement lié aux cycles de dépenses d'investissement dans les semi-conducteurs, assurant une visibilité des volumes jusqu'en 2028.

Essor de l'Adoption des Implants Médicaux et Dentaires

Des essais cliniques de deux ans ont démontré un taux de survie de 100 % pour les couronnes en zircone monolithique, surpassant les restaurations métal-céramique, plus sujettes aux éclats. Une étude sur 10 ans a en outre validé cette performance, l'attribuant à l'élimination des interfaces placage-noyau. Les hanches composites en alumine Cerasurf de CoorsTek répondent aux préoccupations d'usure des patients plus jeunes, tandis que les différences réglementaires entre la procédure FDA 510(k) et le RDM européen renforcent les exigences en matière de preuves post-commercialisation. Cependant, les défis liés à la conception pour la fabricabilité persistent, car les implants en zircone à deux pièces à vis n'ont montré qu'un taux de survie de 60,9 % à 12 mois, incitant à un passage vers des solutions monopièce. Malgré ces défis, l'adoption croissante des implants au sein des populations vieillissantes de l'OCDE stimule la croissance du marché des céramiques monolithiques dans le secteur de la santé.

Empilements d'Électrolyseurs à Oxyde Solide pour l'Hydrogène Vert

Topsoe a ouvert une usine de cellules de 500 MW au Danemark avec le soutien du Fonds d'Innovation de l'UE, obtenant des commandes de First Ammonia et de Forestal Oriental. Les unités d'électrolyseurs à oxyde solide offrent une efficacité électrique supérieure de 20 à 30 % grâce au recyclage de la chaleur de procédé, ce qui en fait un choix privilégié pour la décarbonisation industrielle. Les membranes en zircone stabilisée à l'yttria restent le principal matériau d'électrolyte ; cependant, les restrictions à l'exportation imposées par la Chine en avril 2025 ont provoqué une chute de 95 % des importations américaines d'yttrium, entraînant des hausses de prix significatives[1]U.S. Geological Survey, "Résumé des Terres Rares 2026," usgs.gov. Bien que les mineurs occidentaux soient censés remédier aux pénuries de minerai, les goulets d'étranglement dans l'extraction par solvant et la calcination à haute pureté devraient retarder le soulagement jusqu'à la fin des années 2020. En conséquence, le marché des céramiques monolithiques connaît des répercussions de prix élevées, bien que la demande à long terme pour les empilements à oxyde solide reste robuste.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragilité intrinsèque et limites de conception | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Pénurie d'approvisionnement en alumine et en yttria de qualité dopante | -1.1% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Réglementations sur les fours à neutralité carbone | -0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragilité Intrinsèque et Limites de Conception

La ténacité à la rupture des céramiques, comprise entre 3 et 6 MPa√m, est nettement inférieure à celle des métaux, limitant leur utilisation dans les applications en traction ou à impact. Par exemple, les roulements de moteurs de véhicules électriques en nitrure de silicium nécessitent une rugosité de surface de ≤14 nm, augmentant les coûts d'usinage de quatre fois par rapport à l'acier. Le surdimensionnement pour gérer les contraintes ajoute du poids, tandis que la fabrication additive introduit des défauts anisotropes malgré sa flexibilité géométrique. Des normes telles que l'ASTM C1161 et la C1239 fournissent des lignes directrices pour les essais de flexion et de Weibull, mais il n'existe pas de voie de certification unifiée pour les pièces fabriquées par fabrication additive à usage critique pour la sécurité. Ces défis limitent l'adoption plus large des céramiques, réduisant le marché adressable jusqu'à ce que les normes de conception évoluent.

Réglementations sur les Fours à Neutralité Carbone

La Phase IV du SEQE de l'UE réduit les allocations gratuites, et à partir de 2026, le Mécanisme d'Ajustement Carbone aux Frontières (MACF) imposera des droits sur les importations en provenance de régions appliquant des politiques carbone moins strictes[2]Commission européenne, "Mécanisme d'Ajustement Carbone aux Frontières," europa.eu. Le frittage des céramiques à 1 400-1 600 °C émet environ 0,8 à 1,2 tonne de CO₂ par tonne de céramique, ajoutant 80 à 120 GBP par tonne au prix de 100 GBP par tonne de CO₂ au Royaume-Uni. Les fours entièrement électriques font face à des défis d'uniformité thermique, tandis que la modernisation des lignes hybrides coûte entre 5 et 10 millions EUR chacune. Bien que l'Allemagne et l'Espagne expérimentent des brûleurs à hydrogène, une infrastructure de pipeline d'hydrogène à grande échelle n'est pas attendue avant la fin des années 2020, créant des défis à moyen terme pour le marché des céramiques monolithiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Carbure de Silicium Progresse sur la Vague de l'Électrification

L'alumine détenait 47,12 % de la domination des revenus en 2025, mais le carbure de silicium devrait atteindre un TCAC de 6,58 % jusqu'en 2031, marquant la croissance la plus rapide parmi les matériaux. Cela est attribué au passage vers les dispositifs à large bande interdite dans les onduleurs de véhicules électriques et les convertisseurs d'énergie renouvelable. L'accessibilité financière de l'alumine assure son utilisation continue dans les anneaux de polissage mécano-chimique et les piliers d'implants, tandis que le renforcement par transformation de la zircone améliore son application dans les électrolytes d'électrolyseurs à oxyde solide. La transition d'Infineon vers des plaquettes de carbure de silicium de 200 mm a réduit les coûts d'épitaxie de 30 %, soutenant les efforts pour atteindre la parité des prix.

La taille du marché des céramiques monolithiques pour les substrats en carbure de silicium devrait croître significativement une fois que la ligne de production de 480 000 plaquettes de ST-Sanan atteindra sa pleine capacité en 2028. L'alumine, cependant, continue de dominer le marché des céramiques monolithiques pour les dispositifs. Le nitrure de silicium et les oxydes de niche, bien que de moindre envergure, sont stratégiquement importants pour des applications telles que les roulements et les blindages. Le mélange hybride BIOCERAM AZUL de Kyocera, avec une résistance à la flexion de 1 400 MPa, met en évidence les innovations matérielles progressives au-delà des matériaux primaires.

Par Structure : Les Céramiques Transparentes s'Accélèrent dans l'Optique de Défense

Les céramiques opaques représentaient 57,22 % des revenus en 2025, mais les céramiques transparentes devraient croître à un TCAC de 6,44 % jusqu'en 2031. Cette croissance est portée par des applications telles que les fenêtres en AlON et les dômes en saphir. L'AlON transmet 80 % de la lumière dans la plage de 350 à 4 900 nm et résiste aux projectiles perforants de 12,7 mm tout en étant 30 % plus léger que les stratifiés en verre, ce qui le rend adapté aux modernisations de véhicules blindés.

Les céramiques transparentes nécessitent des niveaux d'impuretés de ≤50 ppm et un pressage isostatique à chaud à 1 800 °C, limitant la production à quelques fabricants agréés. Bien que la taille du marché des céramiques transparentes reste modeste, elle devrait évoluer rapidement à mesure que la réduction du poids devient une priorité dans les applications militaires. L'alumine opaque et la zircone continuent de dominer les applications à fort volume telles que les supports de plaquettes et les implants, tandis que les échafaudages poreux gagnent du terrain en médecine régénérative, bien qu'à partir d'une base réduite.

Par Industrie d'Utilisation Finale : Le Segment Énergie et Puissance Mène la Croissance

L'électronique et les semi-conducteurs ont contribué à 33,14 % des revenus en 2025, mais le segment énergie et puissance devrait croître au rythme le plus rapide, avec un TCAC de 6,99 % jusqu'en 2031. Cette croissance est portée par la montée en puissance des électrolyseurs à oxyde solide et des batteries à état solide. Les cellules LLZO à 24 couches de QuantumScape, qui ont atteint 800 cycles avec une rétention de capacité de 95 %, soulignent la pertinence des séparateurs à base d'oxyde.

La taille du marché des céramiques monolithiques pour les applications énergétiques s'étend à partir d'une base plus réduite, tandis que l'électronique maintient sa part de marché dominante grâce aux expansions continues des usines. Des applications telles que les turbocompresseurs automobiles et les implants médicaux contribuent à la diversité du marché, assurant un profil de risque équilibré pour le secteur.

Analyse Géographique

L'Asie-Pacifique a capturé 44,22 % des revenus en 2025 et devrait croître à un TCAC de 6,88 % jusqu'en 2031, portée par la production de céramiques avancées en Chine. Les clusters industriels de Zibo et Foshan affichent un chiffre d'affaires combiné dépassant 100 milliards CNY, tandis que les fabricants japonais investissent 55 milliards JPY dans les capacités et la R&D entre 2024 et 2026. Les pôles d'assemblage de l'ASEAN émergent également à mesure que les coûts de main-d'œuvre augmentent le long des régions côtières chinoises.

L'Amérique du Nord bénéficie des incitations du CHIPS Act. La demande liée à la défense pour les céramiques spatiales contribue également à la croissance. L'usine de NGK en Arizona, d'une valeur de 58 millions USD, qui devrait être opérationnelle en 2027, localisera l'approvisionnement en supports de plaquettes. Le Canada et le Mexique restent des acteurs de niche, se concentrant respectivement sur les capteurs pour champs pétrolifères et les carreaux traditionnels.

L'Europe relie les céramiques aux objectifs en matière d'hydrogène. L'usine d'électrolyseurs danoise de Topsoe, soutenue par 94 millions EUR de financement, positionne la Scandinavie comme leader de l'hydrogène vert. Le secteur de la machinerie allemand et Morgan Advanced Materials au Royaume-Uni sont des fournisseurs clés de composites aérospatiaux. Cependant, la hausse des coûts liés au MACF incite à l'électrification des fours dans le sud de l'Europe. Les sanctions sur les exportations de poudres avancées russes redirigent la demande au sein de la CEI vers les moulins domestiques.

Paysage Concurrentiel

Le marché des céramiques monolithiques est modérément concentré, les cinq premières entreprises représentant environ 41 % des revenus en 2025. Kyocera, NGK Insulators et Murata s'appuient sur l'intégration verticale de la poudre au conditionnement, garantissant la traçabilité et des itérations de conception rapides pour les applications dans les semi-conducteurs et l'automobile. Des opportunités subsistent dans des domaines tels que les échafaudages biorésorbables et les bords hypersoniques à ultra-haute température, où l'échelle offre des avantages limités.

Les expansions de capacité sont concentrées à proximité des constructions d'usines logiques. Le centre de R&D de Murata à Fukui, d'une valeur de 35 milliards JPY, se concentre sur l'innovation en matière de condensateurs et d'inductances pour les modules 5G et ADAS. La ligne HICERAM élargie de NGK soutient TSMC, Samsung et Intel avec des spécifications de planéité dans les 50 µm pour les supports de 300 mm, une norme que peu de concurrents peuvent atteindre. Les dépôts de propriété intellectuelle sur les substrats SiC-AIN à gradient fonctionnel suggèrent une concurrence émergente dans les dissipateurs thermiques de nouvelle génération.

Des entreprises chinoises telles que Sinocera et CCTC exploitent les subventions dans le cadre de l'initiative Fabriqué en Chine 2025 pour concurrencer dans les substrats de milieu de gamme. Cependant, l'alumine de haute pureté et la zircone de qualité médicale restent dominées par les entreprises japonaises et européennes. La fabrication additive crée un avantage concurrentiel, comme le démontre les échangeurs de chaleur en carbure de silicium imprimés en 3D de Kyocera, qui améliorent le transfert convectif de 40 % et réduisent les délais d'outillage de plusieurs mois à quelques semaines, un défi difficile à reproduire pour les producteurs de pièces pressées traditionnelles.

Leaders de l'Industrie des Céramiques Monolithiques

CoorsTek Inc.

Kyocera Corporation

Morgan Advanced Materials

Saint-Gobain

CeramTec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2026 : Hufschmied Zerspanungssysteme a introduit une nouvelle classe d'outils, les fraises toriques PCD, conçues pour l'usinage des céramiques monolithiques et du carbure. Le modèle initial, désigné P150M, comportait 25 arêtes de coupe et un diamètre de 3 mm.

- Novembre 2024 : Vesuvius a inauguré deux nouvelles usines de fabrication à Visakhapatnam, en Inde, spécialisées dans les réfractaires monolithiques à base d'Alumine-Silice (AlSi) et Basiques. Ces installations ont soutenu l'initiative Fabriqué en Inde, renforçant la capacité de production pour répondre aux demandes des industries indiennes en pleine croissance du fer et de l'acier avec des produits réfractaires haute performance.

Portée du Rapport sur le Marché Mondial des Céramiques Monolithiques

Les céramiques monolithiques sont des matériaux inorganiques non métalliques à structure unique, principalement composés de composés oxydés ou non oxydés. Elles sont reconnues pour leur haute résistance, leur dureté et leur résistance thermique. Généralement produites par frittage de matériaux en poudre, ces céramiques sont généralement fragiles. Cependant, les avancées en ingénierie ont conduit au développement de monolithes fibreux, améliorant leur ténacité à la rupture pour une utilisation dans les applications aérospatiales, industrielles et dentaires.

Le Marché des Céramiques Monolithiques est segmenté par type de matériau, structure, industrie d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en alumine, zircone, nitrure de silicium, carbure de silicium et autres types de matériaux (magnésie, mullite, carbure de bore, etc.). Par structure, le marché est segmenté en transparent, opaque et poreux. Par industrie d'utilisation finale, le marché est segmenté en électronique et semi-conducteurs, automobile et transport, médical et dentaire, énergie et puissance, et autres industries d'utilisation finale (équipements industriels, chimie, métallurgie, etc.). Le rapport couvre également la taille du marché et les prévisions pour les céramiques monolithiques dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Alumine |

| Zircone |

| Nitrure de Silicium |

| Carbure de Silicium |

| Autres Types de Matériaux (Magnésie, Mullite, Carbure de Bore, etc.) |

| Transparent |

| Opaque |

| Poreux |

| Électronique et Semi-conducteurs |

| Automobile et Transport |

| Médical et Dentaire |

| Énergie et Puissance |

| Autres Industries d'Utilisation Finale (Équipements Industriels, Chimie, Métallurgie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Alumine | |

| Zircone | ||

| Nitrure de Silicium | ||

| Carbure de Silicium | ||

| Autres Types de Matériaux (Magnésie, Mullite, Carbure de Bore, etc.) | ||

| Par Structure | Transparent | |

| Opaque | ||

| Poreux | ||

| Par Industrie d'Utilisation Finale | Électronique et Semi-conducteurs | |

| Automobile et Transport | ||

| Médical et Dentaire | ||

| Énergie et Puissance | ||

| Autres Industries d'Utilisation Finale (Équipements Industriels, Chimie, Métallurgie, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des céramiques monolithiques ?

Le marché des céramiques monolithiques s'élève à 25,82 milliards USD en 2026 et devrait atteindre 34,75 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide jusqu'en 2031 ?

Le carbure de silicium devrait progresser à un TCAC de 6,58 % jusqu'en 2031 grâce à l'adoption des véhicules électriques et de l'énergie renouvelable.

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional ?

La concentration des investissements dans les semi-conducteurs et la base croissante de céramiques avancées en Chine représentent 44,22 % des revenus de 2025 et un TCAC de 6,88 % jusqu'en 2031.

Comment les contrôles à l'exportation de l'yttrium affectent-ils l'approvisionnement ?

Les restrictions chinoises de 2025 ont réduit les importations américaines de 95 %, faisant monter en flèche les prix de l'yttria de haute pureté et pesant sur les coûts des membranes d'électrolyseurs.

Dernière mise à jour de la page le: