Taille et parts du marché des composites à matrice céramique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

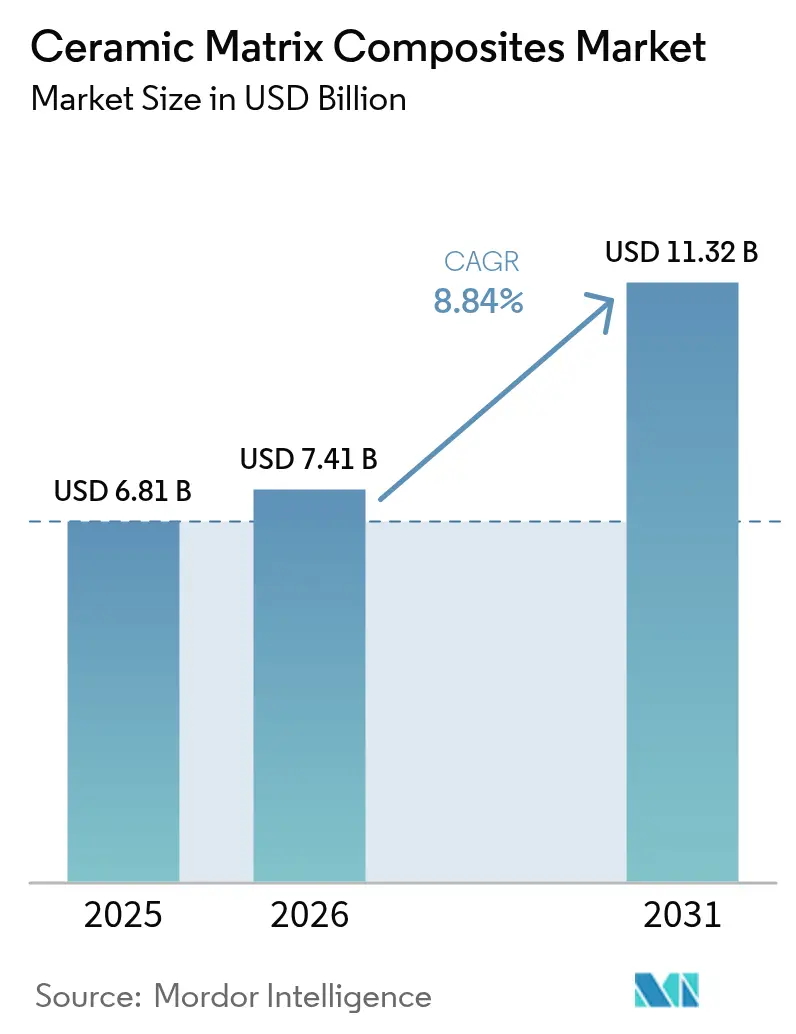

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 11.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites à matrice céramique par Mordor Intelligence

La taille du marché des composites à matrice céramique en 2026 est estimée à 7,41 milliards USD, en hausse par rapport à la valeur de 2025 de 6,81 milliards USD, avec des projections pour 2031 affichant 11,32 milliards USD, croissant à un CAGR de 8,84 % sur la période 2026-2031. L'expansion repose sur la capacité du matériau à combiner la ténacité des métaux avec la résistance thermique des céramiques, un équilibre qui génère des gains de performance pour les moteurs aérospatiaux, les systèmes hypersoniques et les turbines à gaz industrielles. L'investissement dans la propulsion légère, des normes de combustion de carburant plus strictes, l'adoption de turbines à carburant variable et la recherche de pièces haute température à durée de vie prolongée façonnent les perspectives actuelles de la demande. Les progrès en matière de réduction des coûts dans le placement automatisé de fibres et l'infiltration par fusion réactive compriment les temps de cycle et réduisent l'écart de coût avec les superalliages à base de nickel, tandis que les subventions gouvernementales pour les usines de matériaux avancés réduisent les risques liés aux ajouts de capacité. Un ensemble plus large d'utilisateurs finaux — des transformateurs chimiques aux développeurs d'énergie de fusion — spécifie désormais des CMC, reflétant un mix d'opportunités plus diversifié qui soutient la résilience de la croissance à long terme.

Principaux enseignements du rapport

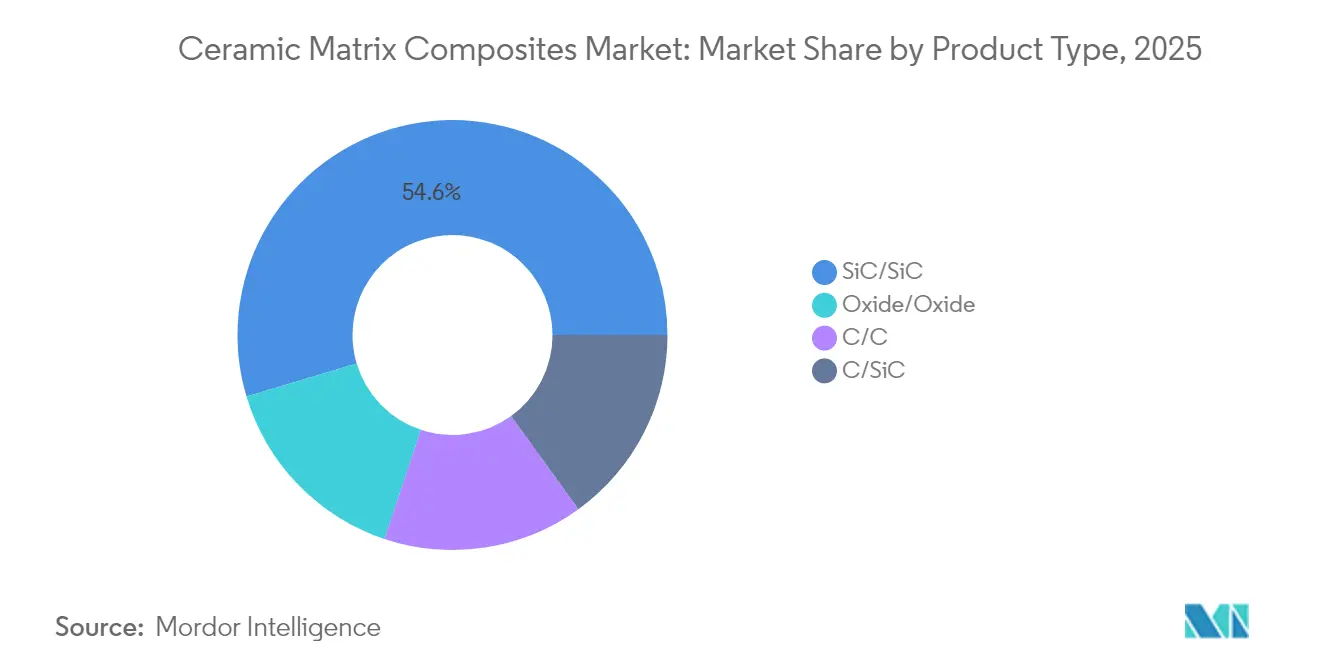

- Par type de produit, les composites SiC/SiC ont dominé avec 54,62 % de la part du marché des composites à matrice céramique en 2025, et devraient croître au CAGR le plus rapide de 10,83 % jusqu'en 2031.

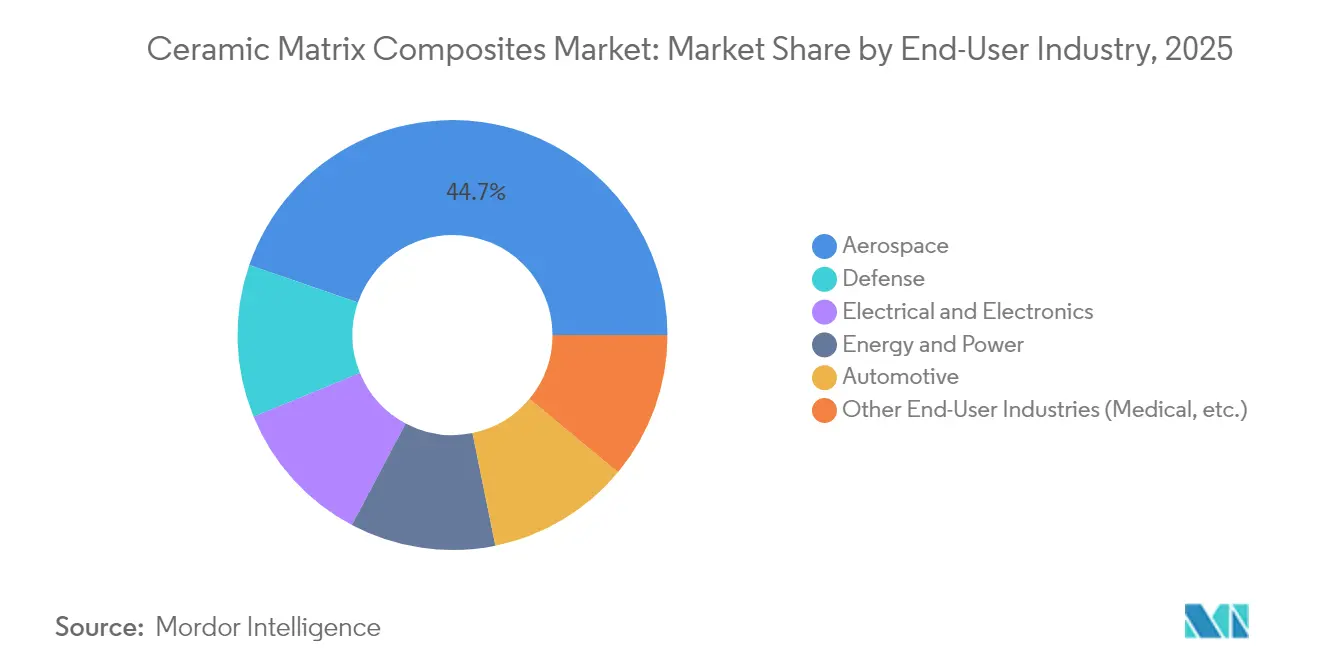

- Par secteur d'utilisation final, l'aérospatiale a représenté 44,72 % des revenus en 2025 ; la défense est le segment à la croissance la plus rapide, progressant à un CAGR de 8,91 % jusqu'en 2031.

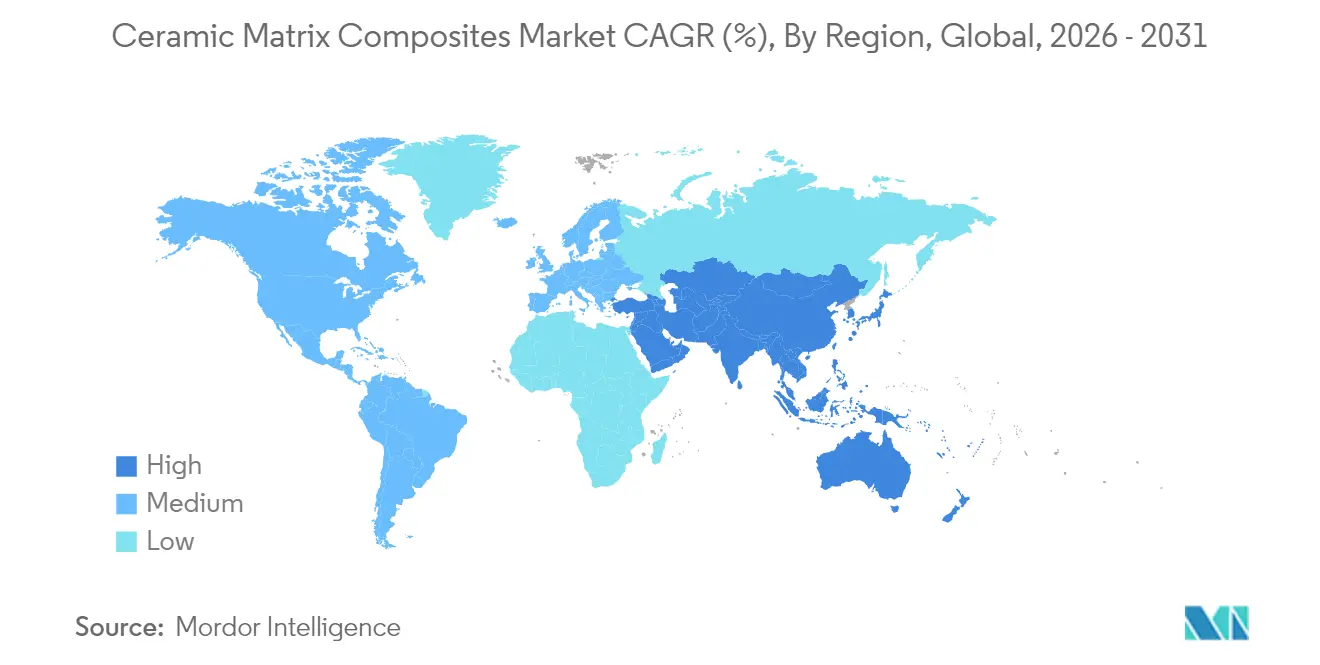

- Par géographie, l'Amérique du Nord a capté 37,55 % de la taille du marché des composites à matrice céramique en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composites à matrice céramique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des applications de barrière thermique de qualité défense | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande des plateformes de véhicules légers | +1.8% | Mondial, avec l'APAC en tête de l'adoption automobile | Long terme (≥ 4 ans) |

| Croissance des modernisations de turbines à gaz renouvelables | +1.4% | Europe et Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Accélération de la R&D sur les véhicules hypersoniques | +1.2% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Application croissante des composites à matrice céramique dans le secteur de la défense | +0.9% | Mondial, dirigé par les principaux dépensiers en défense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des applications de barrière thermique de qualité défense

Les agences de défense considèrent désormais la capacité thermique comme un filtre de conception primaire. Les programmes de munitions hypersoniques aux États-Unis nécessitent des matériaux qui restent structurellement stables au-dessus de 2 000 °C, un seuil qui élimine la plupart des superalliages. La série de tests de Lockheed Martin souligne la nécessité des CMC pour la robustification de l'électronique et la protection des coques aérodynamiques. Les prix élevés que les contractants de défense acceptent pour la survie accélèrent la qualification précoce des CMC, générant des courbes d'apprentissage qui profitent à d'autres secteurs. Les composites en carbure de silicium renforcés de fibres de carbone ont démontré des performances réutilisables après plusieurs cycles à haute température, un avantage qui modifie les équations de coût du cycle de vie.

Demande des plateformes de véhicules légers

Les programmes de véhicules électriques et autonomes poursuivent des objectifs agressifs de réduction de masse, car chaque kilogramme économisé améliore l'autonomie de conduite et l'efficacité du refroidissement. Les composites à matrice céramique pèsent jusqu'à 65 % de moins que les alliages à base de nickel tout en conservant une résistance fonctionnelle aux températures d'échappement. Des turbines à gaz céramiques de démonstration au Japon ont atteint des rendements thermiques supérieurs à 40 % tout en réduisant le poids des composants de plusieurs dizaines de pourcentages[3]M. Kohyama et al., "Advances in SiC Fiber Technology," sciencedirect.com Source : CompositesWorld Editorial, "SCANCUT Project Cuts CMC Machining Time by 70%," compositesworld.com . Les volumes de production automobile poussent les fournisseurs vers des procédés en forme quasi nette tels que le placement automatisé de fibres, qui convertissent des stratifications de plusieurs heures en cycles de quelques minutes.

Croissance des modernisations de turbines à gaz renouvelables

Les turbines à carburant variable qui équilibrent l'intermittence solaire et éolienne nécessitent des pièces de section chaude capables de variations de charge rapides et de températures de combustion plus élevées. Les aubes en CMC réduisent le prélèvement d'air de refroidissement, ce qui se traduit par un gain d'efficacité système de 2 à 3 points de pourcentage. Les composites oxyde/oxyde conservent leur résistance à 1 100 °C et peuvent atteindre des températures de surface de 1 300 °C avec des revêtements, les rendant attractifs pour les centrales à cycle combiné dans le cadre du mandat de réseau flexible de l'Europe. Cette tendance élargit le marché des composites à matrice céramique au-delà de l'aérospatiale, diversifiant les sources de revenus.

Accélération de la R&D sur les véhicules hypersoniques

Les essais en vol à Mach 5 et au-delà produisent des températures de peau supérieures à 1 500 °C et introduisent de forts gradients thermiques. Le démonstrateur réutilisable Talon-A2 de Stratolaunch a utilisé des CMC pour des coques aérodynamiques ayant survécu à plusieurs sorties, validant les performances et l'économie de remise en état. Les CMC à ultra-haute température à base de fibres de carbone et d'oxycarbure de zirconium approchent désormais une capacité de 3 500 °C, positionnant cet ensemble de matériaux pour les entrées d'air de statoréacteurs et les surfaces de contrôle. Les feuilles de route gouvernementales identifient la capacité de fabrication de CMC comme une priorité d'infrastructure à double usage, débloquant des fonds fédéraux pour des lignes pilotes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé par rapport aux superalliages | -1.9% | Mondial, plus aigu sur les marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Procédés de fabrication complexes à plusieurs étapes | -1.3% | Mondial, affectant l'évolutivité et la cohérence de la qualité | Moyen terme (2-4 ans) |

| Normes d'émission de poussières de fibres plus strictes | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux superalliages

Les pièces en CMC coûtent encore 3 à 5 fois plus cher que les pièces métalliques comparables en raison du filage de fibres à haute température et des longues étapes d'infiltration. Le projet SCANCUT a réduit le temps d'usinage de 70 % grâce à de nouveaux parcours de fraisage, et des avancées similaires en matière d'automatisation réduisent l'écart. Le coût total de possession s'améliore à mesure que la durée de vie des CMC s'allonge, mais le prix d'acquisition initial reste un obstacle pour les utilisateurs de l'énergie et de l'automobile sensibles aux prix. L'usine de 200 millions USD de GE en Alabama vise la parité des coûts à grande échelle.

Procédés de fabrication complexes à plusieurs étapes

L'infiltration chimique en phase vapeur et par polymère nécessite plusieurs jours de temps de four, ce qui limite le débit et le rendement. Intégrée au placement automatisé de bandes, l'infiltration par fusion réactive a démontré des réductions du temps de cycle tout en préservant la densité. Le frittage assisté par flash permet désormais d'obtenir des pièces denses à 99 % en moins de 10 minutes, laissant entrevoir des paradigmes de production rivalisant avec la coulée traditionnelle. Les jumeaux numériques et les contrôles pilotés par l'IA promettent des fenêtres de processus plus étroites, mais nécessitent des capitaux et des compétences pour être déployés à l'échelle industrielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du SiC/SiC stimule l'innovation

Les composites SiC/SiC détenaient 54,62 % de la part du marché des composites à matrice céramique en 2025 et devraient croître à un CAGR de 10,83 % jusqu'en 2031. L'intégration de fibres à pas plus fin offrant des résistances supérieures à 2 GPa a élargi leur enveloppe structurelle. La taille du marché des composites à matrice céramique pour les applications SiC/SiC devrait augmenter fortement à mesure que de nouveaux cœurs de moteurs à réaction qualifient les carénages, les revêtements de chambre de combustion et les extensions de tuyère. Les systèmes carbone/carbone maintiennent des niches dans les tuyères de fusées où l'oxydation peut être contrôlée, et les grades oxyde/oxyde gagnent du terrain dans les échangeurs de chaleur industriels qui valorisent la stabilité à l'oxydation inhérente plutôt que la température de pointe.

Les avancées de procédé comprennent des interphases nano-ingéniées qui atténuent les dommages aux fibres lors des cycles thermiques. Le C/SiC à base de fibres de carbone de Mitsubishi Chemical Group, qualifié pour une exposition à 1 500 °C, montre comment les chimies hybrides élèvent les plafonds de température pour les véhicules spatiaux. Le dépôt additif de bouillie de SiC sur des préformes tissées permet des passages de refroidissement complexes non réalisables avec les stratifications traditionnelles. Ces innovations maintiennent la prééminence de la famille SiC/SiC et attirent les investissements des grands acteurs du secteur des turbines.

Par secteur d'utilisation final : le leadership de l'aérospatiale face à l'accélération de la défense

Le segment aérospatial a généré 44,72 % des revenus en 2025, bénéficiant de programmes de qualification de longue date qui ont placé des carénages et des tuyères en CMC dans des milliers de moteurs commerciaux. La taille du marché des composites à matrice céramique pour l'aérospatiale devrait se développer régulièrement à mesure que de nouvelles plateformes monocouloir entrent en service avec des cœurs riches en CMC. La défense affiche la croissance la plus rapide à un CAGR de 8,91 %, portée par les véhicules planeurs hypersoniques et les prototypes de statoréacteurs qui exigent des corps à ultra-haute température. La part de marché des composites à matrice céramique dans la défense reste plus modeste mais progresse chaque année à mesure que les programmes passent du prototype à la production initiale à faible cadence.

Les turbines à gaz industrielles représentent un niveau de croissance intermédiaire, les services publics modernisant les centrales à cycle combiné pour des démarrages fréquents. Les volumes automobiles restent limités aux échappements de démonstration et aux disques de frein, mais le virage vers les véhicules électriques à batterie rend les enceintes légères à haute température souhaitables pour les modules thermiques. Les utilisateurs de l'électrique et de l'électronique exploitent les qualités diélectriques et de diffusion thermique des CMC à base d'oxyde pour les modules de puissance où les puces en carbure de silicium fonctionnent à des températures plus élevées que les pièces en silicium traditionnelles.

Analyse géographique

En raison de la densité des écosystèmes aérospatiaux et de défense, l'Amérique du Nord a commandé 37,55 % des revenus du marché des composites à matrice céramique en 2025. La région abrite des chaînes d'approvisionnement verticalement intégrées couvrant le filage de fibres SiC, le stratifié de composants, l'usinage et l'assemblage de moteurs. Des initiatives gouvernementales telles que l'Institut pour l'innovation dans la fabrication de composites avancés canalisent des subventions vers des lignes pilotes, soutenant la capacité locale. Rolls-Royce et GE passent des commandes pluriannuelles qui lissent les cycles de demande et justifient de nouvelles expansions d'usines.

L'Asie-Pacifique affiche le CAGR le plus rapide de 10,56 % jusqu'en 2031, la Chine et le Japon intensifiant leurs programmes de matériaux stratégiques. Les plans nationaux visent l'indépendance d'approvisionnement pour les fibres haute performance, avec des objectifs jalons fixés pour 2035. L'électrification automobile stimule également la demande régionale de pièces légères et thermiquement résistantes. Des coûts de main-d'œuvre plus faibles et des subventions proactives permettent des prix à l'exportation compétitifs, positionnant la région comme un consommateur important et un fournisseur mondial sur le marché des composites à matrice céramique.

L'Europe maintient une part stable grâce aux modernisations de turbines qui soutiennent les réseaux à forte proportion d'énergies renouvelables et aux nouveaux démonstrateurs de moteurs d'avion tels que le Rolls-Royce UltraFan. Les réseaux de recherche de l'UE mutualisent des fonds publics et privés pour faire mûrir les grades oxyde/oxyde adaptés aux fours industriels, élargissant le champ d'application. Des réglementations strictes sur les émissions créent un environnement politique favorable aux matériaux améliorant l'efficacité comme les CMC, renforçant la demande européenne.

Paysage concurrentiel

Le marché des composites à matrice céramique est très fragmenté, dominé par des leaders aérospatiaux tels que General Electric Company, Rolls-Royce et Safran, qui utilisent des chimies de fibres et des procédés d'infiltration propriétaires. Leur intégration en aval garantit la fiabilité des composants et accélère les cycles de qualification, créant des barrières à l'entrée significatives.

Les spécialistes de matériaux de plus petite taille se concentrent sur les secteurs industriels et de l'énergie de fusion avec des exigences de performance uniques. L'octroi de licences sur des brevets de fabrication additive permet une production rentable de pièces complexes, tandis que des collaborations telles que les travaux de l'UKAEA sur le carbure de silicium/carbure de silicium de qualité fusion font progresser des solutions évolutives.

Leaders de l'industrie des composites à matrice céramique

General Electric Company

Rolls-Royce

Safran

SGL Carbon

CoorsTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2024 : Mitsubishi Chemical Group Corporation a développé un composite à matrice céramique (CMC) hautement résistant à la chaleur utilisant des fibres de carbone à base de brai propriétaires, capable de résister à des températures allant jusqu'à 1 500 °C. Le CMC, doté d'une couche barrière à la transmission d'oxygène, conserve sa résistance après une exposition à 1 500 °C pendant une heure et répond à l'objectif de l'Agence japonaise d'exploration aérospatiale (JAXA) de 1 600 °C pendant 800 secondes. Le groupe MCG vise à améliorer cette technologie pour les systèmes de transport spatial réutilisables et les plateformes de récupération spatiale, attendus au début des années 2030.

- Avril 2023 : Le Centre national des composites (NCC) et l'Autorité britannique de l'énergie atomique (UKAEA) ont développé des composites à matrice céramique en carbure de silicium de qualité fusion dans le cadre du programme HASTE-F, financé par le Programme accélérateur du défi des matériaux Royce (MCAP). Cette initiative répond aux défis d'ingénierie liés à l'utilisation de composites en carbure de silicium (SiC/SiC) pour les applications de fusion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des composites à matrice céramique comme la valeur annuelle des composants structurels nouvellement fabriqués dans lesquels des fibres céramiques sont intégrées dans une matrice céramique (oxyde ou non-oxyde) afin d'améliorer la ténacité, la résistance aux chocs thermiques et la résistance mécanique pour une utilisation au-dessus de 1 200 °C dans les moteurs aérospatiaux, les systèmes hypersoniques, les turbines énergétiques et certaines pièces automobiles haute performance.

Exclusion du périmètre : les éprouvettes prototypes, les fragments recyclés et les stratifiés hybrides polymère-céramique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- C/C

- C/SiC

- Oxyde/Oxyde

- SiC/SiC

- Par secteur d'utilisation final

- Automobile

- Aérospatiale

- Défense

- Énergie et électricité

- Électrique et électronique

- Autres secteurs d'utilisation final (médical, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Turquie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en propulsion, des spécialistes en outillage composite et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de clarifier les délais réels des contrats, les facteurs de rebut et les primes de prix acceptables. De courtes enquêtes en ligne auprès des acheteurs d'OEM de turbines ont contribué à affiner les taux de pénétration régionaux et les hypothèses relatives aux courbes d'apprentissage.

Recherche documentaire

Nous avons commencé par les statistiques de programmes accessibles au public provenant d'agences telles que la NASA, l'Agence spatiale européenne, les justifications budgétaires du U.S. Department of Defense et les codes douaniers pour les câbles de fibres SiC, qui révèlent les volumes de production et les valeurs d'importation. Les données sur les livraisons de turbines à gaz ont été compilées à partir de l'International Energy Agency et de la Global Gas Turbine Association, tandis que les livraisons d'avions de ligne ont été suivies via les registres de la FAA et de l'EASA. Les rapports 10-K et les présentations aux investisseurs des entreprises ont été examinés dans D&B Hoovers, et les flux d'actualités ont été suivis dans Dow Jones Factiva pour évaluer les ajouts de capacité et les prix de vente moyens. Les informations en science des matériaux ont été tirées de revues à comité de lecture (par ex., Journal of the American Ceramic Society) et des tendances en matière de brevets issues de Questel pour cartographier la diffusion technologique. Ces sources illustrent les moteurs de la demande, les courbes de coûts et les parts d'application ; elles sont toutefois illustratives plutôt qu'exhaustives, de nombreuses autres références ayant contribué à la validation.

Dimensionnement du marché et prévisions

Une construction descendante part de la production des OEM : moteurs à réaction civils, unités de propulsion militaires et turbines industrielles, qui sont ensuite multipliés par le poids composite moyen par unité et les ASP pondérés pour constituer le bassin de demande 2025. Des vérifications ascendantes sélectionnées, des consolidations de fournisseurs pour les carénages SiC/SiC et les contacts de canaux de cône d'entrée, permettent d'étalonner les totaux. Les variables clés du modèle comprennent : 1. Les livraisons annuelles de moteurs à fuselage étroit, 2. Les comptages d'essais en vol hypersonique de défense, 3. Les mégawatts installés de turbines à gaz renouvelables, 4. L'indice de prix des fibres SiC, 5. Les améliorations du rendement des composites oxyde-oxyde, 6. Les variations des taux de change pour les principales nations productrices.

Une régression multivariée reliant la croissance unitaire à la production aéronautique, aux cycles de modernisation des turbines et aux dépenses de R&D de défense produit les prévisions sur cinq ans. L'analyse de scénarios tient compte des changements progressifs dans les coûts de fabrication. Les lacunes de données dans les pistes ascendantes sont comblées à l'aide de densités de coûts normalisées référencées à partir d'appels d'offres récents.

Cycle de validation des données et de mise à jour

Les résultats passent par trois révisions d'analystes, des vérifications des écarts par rapport aux tendances historiques des importations et un contrôle de cohérence par rapport aux normes indépendantes de poids par moteur avant validation. Le jeu de données est actualisé tous les douze mois, avec des révisions intermédiaires déclenchées par des attributions de contrats importants ou des fermetures d'usines. Un balayage final est effectué juste avant la livraison au client.

Pourquoi la base de référence des composites à matrice céramique de Mordor est fiable

Les valeurs publiées diffèrent souvent parce que chaque entreprise cadre le marché à travers des listes de composants, des bases de prix et des cadences d'actualisation distinctes.

Les principaux facteurs d'écart comprennent la question de savoir si les préformes non durcies sont comptabilisées comme produits finis, la manière dont les pièces de rechange du marché secondaire sont traitées, et la mesure dans laquelle les éditeurs ajustent les annonces agressives de carnet de commandes de défense.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,81 Md USD (2025) | Mordor Intelligence | - |

| 12,76 Md USD (2025) | Global Consultancy A | Comptabilise les préformes non durcies et agrège le carnet de commandes de défense sur six ans en une valeur annuelle unique |

| 8,78 Md USD (2025) | Industry Journal B | Dérive les totaux à partir de dépôts d'entreprises d'années mixtes sans éliminer les transferts inter-segments |

La comparaison montre que lorsque le bon périmètre, des bases ASP cohérentes et des volumes de production à jour sont appliqués, Mordor offre un point de départ équilibré et défendable que les décideurs peuvent relier directement à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des composites à matrice céramique ?

Le marché est évalué à 7,41 milliards USD en 2026 et devrait croître pour atteindre 11,32 milliards USD d'ici 2031.

Quel segment est en tête du marché par type de produit ?

Les composites SiC/SiC commandent 54,62 % de la part du marché des composites à matrice céramique en 2025 et affichent la croissance la plus rapide à un CAGR de 10,83 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,56 % jusqu'en 2031 en raison de l'industrialisation et du soutien gouvernemental aux matériaux avancés.

Pourquoi les CMC sont-ils essentiels pour les véhicules hypersoniques ?

Ils maintiennent leur résistance structurelle au-dessus de 2 000 °C, résistent à l'oxydation et permettent des conceptions réutilisables requises pour les profils de vol hypersoniques.

Quel reste le principal obstacle à une adoption plus large ?

Le coût de production reste 3 à 5 fois plus élevé que celui des superalliages, bien que de nouveaux procédés automatisés réduisent progressivement cet écart.

Dernière mise à jour de la page le: