Taille et part de marché des catalyseurs à transfert de phase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

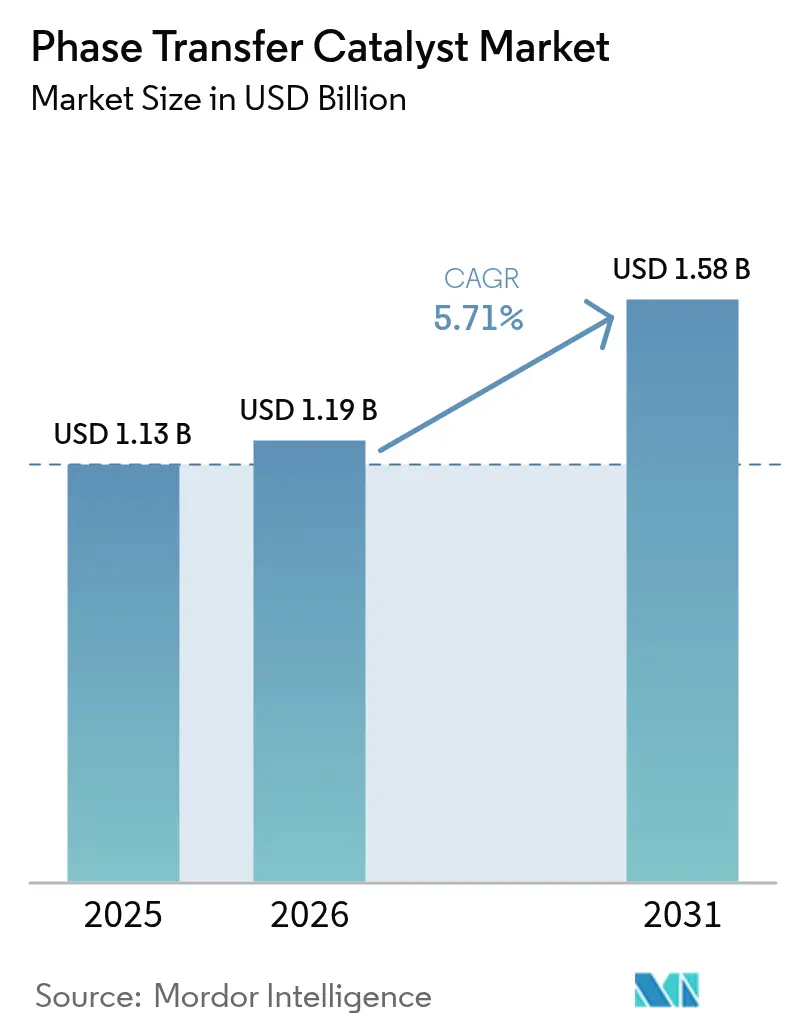

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs à transfert de phase par Mordor Intelligence

La taille du marché des catalyseurs à transfert de phase devrait croître de 1,13 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031 à un TCAC de 5,71 % sur la période 2026-2031. La robustesse de la demande découle de l'adoption de la chimie verte dans le secteur pharmaceutique, du développement de la production de batteries lithium-ion et des avantages en termes de coûts de la catalyse hétérogène. Les additifs pour électrolytes de batteries représentent un créneau en croissance rapide qui compense la pression sur les prix dans la synthèse traditionnelle de médicaments. L'intensification de la concurrence des systèmes à base de liquides ioniques et enzymatiques pousse les acteurs en place à investir dans des catalyseurs supportés et l'intégration verticale afin de maîtriser la volatilité des matières premières. Les producteurs intégrés qui contrôlent les capacités en brome, en soude caustique et en ammonium quaternaire restent mieux protégés des fluctuations des prix des matières premières de 2025, ce qui leur permet de préserver leurs marges tout en répondant aux normes environnementales de plus en plus strictes.

Principaux enseignements du rapport

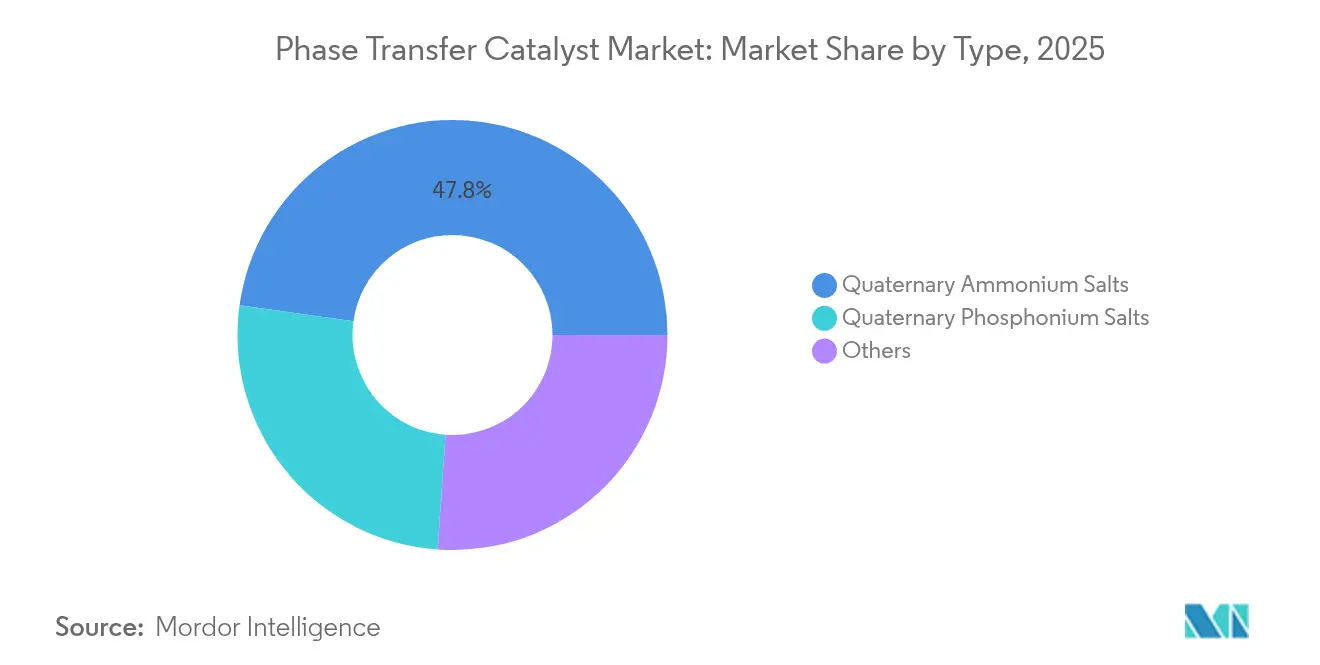

- Par type, les sels d'ammonium quaternaire détenaient 47,79 % de la part de marché des catalyseurs à transfert de phase en 2025 et progressent à un TCAC de 5,89 % jusqu'en 2031.

- Par forme, le CTP liquide représentait 52,05 % de la taille du marché des catalyseurs à transfert de phase en 2025, tandis que le CTP supporté/immobilisé affiche la plus forte croissance future à un TCAC de 6,02 % jusqu'en 2031.

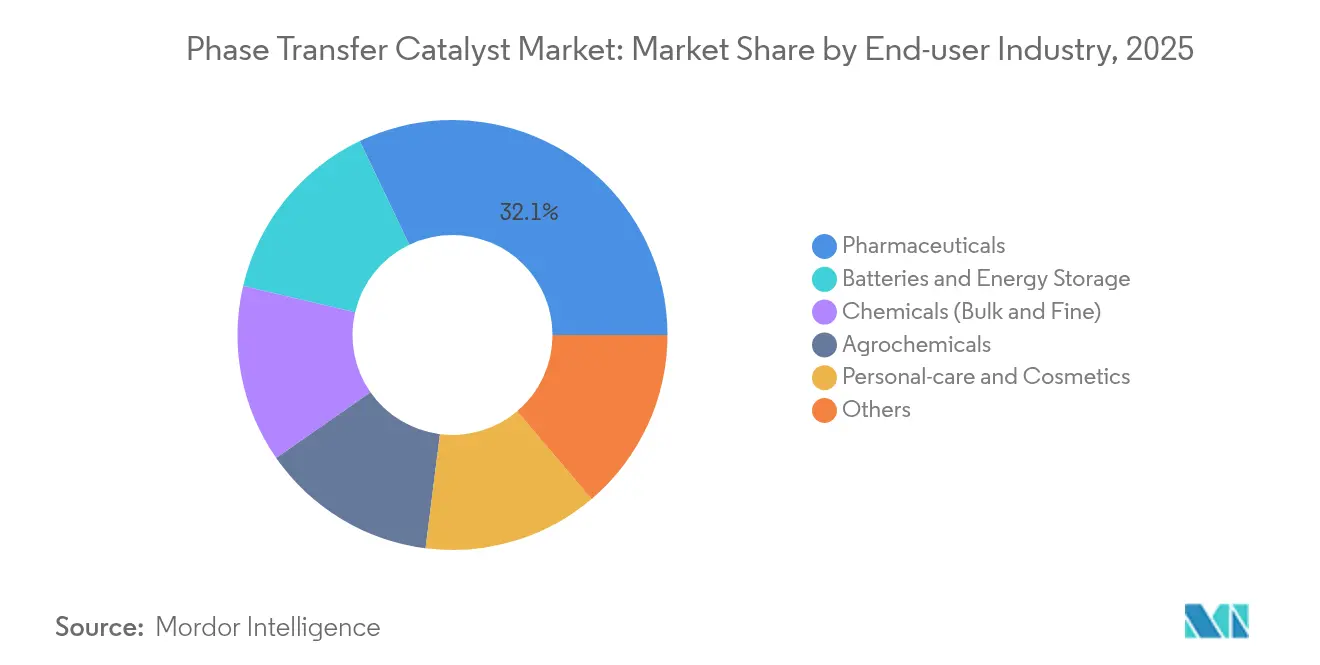

- Par secteur d'utilisation final, le segment pharmaceutique a capté 32,10 % des revenus en 2025 sur le marché des catalyseurs à transfert de phase ; les batteries et le stockage d'énergie progressent au TCAC le plus rapide, soit 6,88 %, jusqu'en 2031 sur le marché des catalyseurs à transfert de phase.

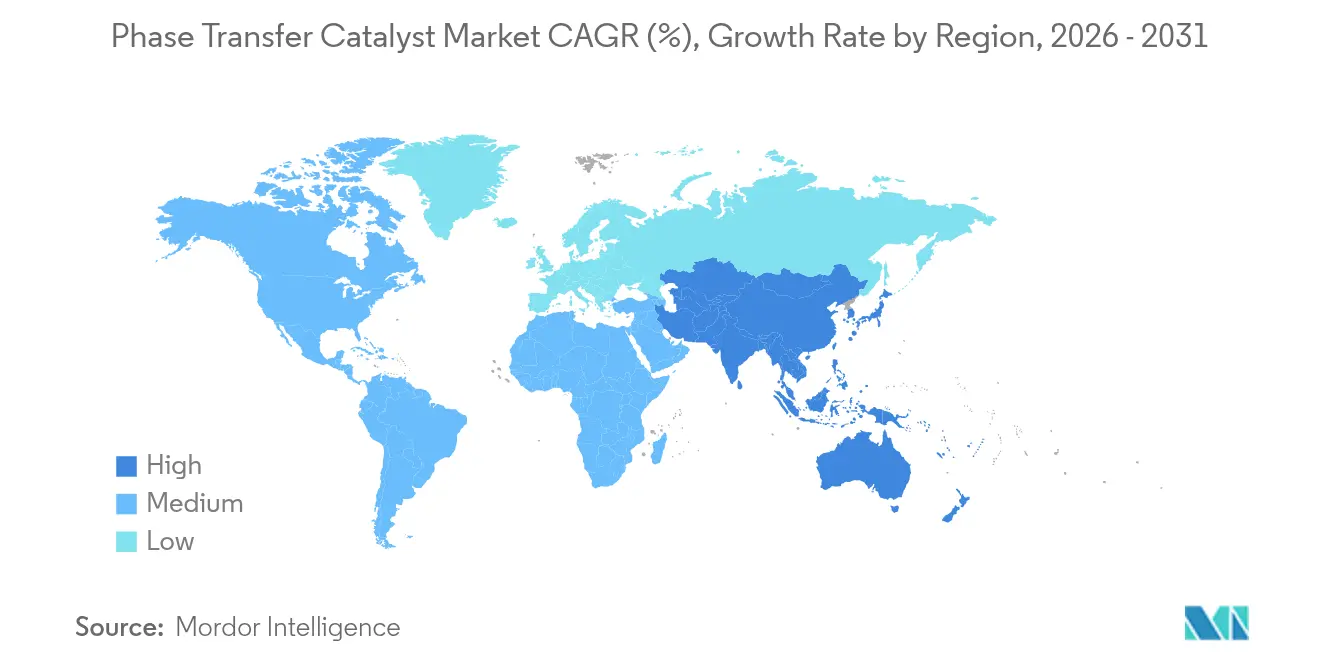

- Par géographie, l'Asie-Pacifique détenait 37,55 % de la part du marché des catalyseurs à transfert de phase en 2025 et est en bonne voie pour un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des catalyseurs à transfert de phase

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application croissante dans les API pharmaceutiques | +1.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Effet d'entraînement côté demande lié à la conformité à la chimie verte | +1.5% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la production de principes actifs agrochimiques | +1.2% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Avantage en termes de coût de procédé par rapport aux catalyseurs homogènes | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Utilisation dans les additifs pour électrolytes de batteries Li-ion | +1.1% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application croissante dans les API pharmaceutiques

Les fabricants pharmaceutiques s'appuient sur la catalyse à transfert de phase pour satisfaire aux exigences de la chimie verte tout en maîtrisant les coûts, mettant en lumière les tendances du secteur des catalyseurs à transfert de phase. Des conditions réactionnelles douces réduisent les apports énergétiques, et la recyclabilité des catalyseurs diminue les déchets à éliminer. La réorganisation d'Evonik Industries AG autour des spécialités lipidiques pour les thérapies à base d'ARNm illustre la façon dont les grands fournisseurs se recentrent sur des intermédiaires pharmaceutiques à plus haute valeur ajoutée. L'adoption de la fabrication en continu aux États-Unis et en Europe accroît la demande de systèmes supportés qui simplifient la récupération des catalyseurs. Les programmes de relocalisation dans les deux régions ajoutent une impulsion supplémentaire en faveur de solutions CTP locales et durables qui concurrencent l'offre historique asiatique à bas coût.

Effet d'entraînement côté demande lié à la conformité à la chimie verte

La réglementation environnementale soutient l'adoption régulière des catalyseurs à transfert de phase dans le secteur des catalyseurs à transfert de phase. L'Agence de protection de l'environnement des États-Unis (EPA) vise désormais une réduction de 65 % de l'utilisation de polluants atmosphériques dangereux, orientant les installations chimiques vers des voies aqueuses ou sans solvant que les catalyseurs à transfert de phase permettent[1]Agence de protection de l'environnement des États-Unis, "Mise à jour sur la prévention de la pollution 2025," epa.gov. La réglementation californienne sur les produits de consommation impose des plafonds stricts en COV, favorisant les réactions en phase aqueuse. La stratégie chimique de l'UE récompense en outre les catalyseurs d'économie circulaire à faibles émissions. Les achats motivés par la conformité soutiennent les volumes de catalyseurs à transfert de phase même lors de ralentissements macroéconomiques, conférant aux pionniers un avantage concurrentiel sur les marchés sensibles à l'environnement.

Expansion de la production de principes actifs agrochimiques

Les fabricants agrochimiques d'Asie-Pacifique adoptent les catalyseurs à transfert de phase pour améliorer la sélectivité et réduire la formation de sous-produits, reflétant les tendances du marché des catalyseurs à transfert de phase. La synthèse inverse par catalyse à transfert de phase de l'acide 2,4-D produit des flux de produits plus purs, réduisant les coûts de traitement des effluents. Les catalyseurs multi-sites émergents améliorent les indices de rotation, augmentant la productivité des gammes d'herbicides et de fongicides. La littérature sur les brevets de Dow Agrosciences témoigne d'une migration à l'échelle de l'industrie vers les catalyseurs à transfert de phase dans les molécules de protection des cultures de nouvelle génération. La demande croissante de pesticides de précision et les investissements croissants dans la sécurité alimentaire soutiennent ce moteur.

Avantage en termes de coût de procédé par rapport aux catalyseurs homogènes

Les catalyseurs à transfert de phase réduisent considérablement les volumes de solvants, éliminent le matériel de séparation de phases et permettent la réutilisation des catalyseurs, au bénéfice du marché des catalyseurs à transfert de phase. Les systèmes à base de fibres et d'ammonium quaternaire restent actifs sur 15 cycles avec une perte de rendement négligeable, réduisant les coûts variables. Les réacteurs continus à catalyse par transfert de phase réduisent les émissions de COV par rapport aux opérations en batch, diminuant les frais d'autorisation. Les phases ioniques liquides supportées ajoutent des gains de sélectivité sans sacrifier le débit, offrant aux fabricants un allègement tangible des dépenses opérationnelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les sels d'ammonium quaternaire | –1.3% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des liquides ioniques et des catalyseurs enzymatiques | –0.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Surveillance de la toxicité aquatique des sels de phosphonium | –0.6% | UE, Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les sels d'ammonium quaternaire

Les prix du brome ont augmenté de plus de 40 % au début de 2025 en raison de perturbations logistiques sur les routes chinoises et jordaniennes, affectant le marché des catalyseurs à transfert de phase. La contraction concomitante de l'offre de soude caustique, alimentée par la reprise du secteur de la construction, menace la stabilité de l'approvisionnement. Les usines européennes de chlore-alcali sont confrontées à l'inflation énergétique, répercutant des coûts plus élevés sur les acheteurs de catalyseurs à transfert de phase. Les producteurs disposant de ressources captives en chlore et en brome ou de contrats à long terme atténuent ces chocs et maintiennent des prix compétitifs.

Concurrence des catalyseurs à base de liquides ioniques et enzymatiques

Les liquides ioniques protiques offrent une plus grande compatibilité avec les substrats et des paramètres de durabilité supérieurs sur le marché des catalyseurs à transfert de phase, notamment dans les réactions de production de biodiesel et de conversion du CO₂. Les enzymes dans les solvants eutectiques profonds améliorent les rendements des intermédiaires pharmaceutiques tout en réduisant l'empreinte toxicologique. Les systèmes hybrides supportés associent la sélectivité des liquides ioniques à l'efficacité de transfert de masse des catalyseurs à transfert de phase, remettant en question les formats traditionnels à base d'ammonium quaternaire. À mesure que le contrôle réglementaire se renforce, ces alternatives capteront des parts dans les segments à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les sels d'ammonium dominent le marché

Les sels d'ammonium quaternaire détiennent une part dominante de 47,79 %. Leur large déploiement dans la synthèse pharmaceutique et agrochimique, des chaînes d'approvisionnement bien établies et des mécanismes réactionnels bien documentés les maintiennent à l'avant-garde. Le segment devrait croître à un TCAC de 5,89 % jusqu'en 2031, porté par la demande croissante de procédés efficaces et respectueux de l'environnement. Les sels de phosphonium quaternaire occupent le niveau suivant, séduisant les formulateurs d'électrolytes pour batteries à la recherche d'une plus grande résistance thermique. La catégorie de niche « Autres », qui englobe les catalyseurs chiraux et multi-sites, répond aux besoins de la synthèse asymétrique pour des API de spécialité où la pureté énantiomère commande des prix premium.

Par forme : les systèmes supportés gagnent en dynamisme

Les formulations liquides ont dominé le marché des catalyseurs à transfert de phase en 2025 avec une part de 52,05 %. Des protocoles de manipulation familiers et la compatibilité avec les réacteurs existants soutiennent la demande dans la chimie fine. Les systèmes supportés/immobilisés devraient toutefois surpasser les autres formes avec un TCAC de 6,02 %, reflétant la préférence de l'industrie pour des catalyseurs qui simplifient la séparation, minimisent les rejets d'ammonium quaternaire et réduisent l'empreinte totale en solvants.

Par secteur d'utilisation final : les applications pour batteries s'accélèrent

Le secteur pharmaceutique a conservé 32,10 % de la part de marché des catalyseurs à transfert de phase en 2025, porté par la conformité à la chimie verte et les initiatives de fabrication en continu. Parallèlement, les batteries et le stockage d'énergie affichent le TCAC le plus élevé à 6,88 %, propulsé par l'adoption mondiale des véhicules électriques et les programmes de stockage à l'échelle du réseau. Les additifs à base d'ammonium quaternaire atténuent la résistance interfaciale et prolongent la durée de vie des cycles, des attributs prisés par les fabricants de cellules visant des garanties plus longues.

Les producteurs chimiques utilisent les catalyseurs à transfert de phase pour réduire les coûts dans les gammes de produits courants sur le marché des catalyseurs à transfert de phase, tandis que les formulateurs agrochimiques exploitent une sélectivité accrue pour les intermédiaires de pesticides. Les applications dans les soins personnels progressent régulièrement malgré la surveillance du profil de sécurité de l'ammonium quaternaire dans les produits rincés. L'innovation axée sur les batteries complète la proposition de valeur : des additifs multifonctionnels pour électrolytes employant les principes des catalyseurs à transfert de phase sont en cours de développement pour résoudre les problèmes de formation de dendrites et de risques d'emballement thermique, ouvrant potentiellement la voie aux batteries à l'état solide de prochaine génération.

Analyse géographique

L'Asie-Pacifique détient une part de 37,55 % sur le marché des catalyseurs à transfert de phase et devrait afficher un TCAC de 6,18 % jusqu'en 2031. Le pivot de la Chine vers des API complexes et le développement des capacités chimiques de spécialité de l'Inde sous-tendent la domination régionale. Les expansions des multinationales, telles que l'augmentation des capacités d'amines de spécialité d'Evonik Industries AG à Nankin, consolident davantage la base d'approvisionnement. Les gigafactories régionales de lithium-ion ajoutent une demande d'additifs pour électrolytes, renforçant un écosystème de catalyseurs à transfert de phase autonome.

L'Amérique du Nord reste un acheteur pivot sur le marché des catalyseurs à transfert de phase, soutenu par les incitations à la relocalisation et un contrôle environnemental accru. Les seuils de polluants dangereux de l'EPA pour 2025 poussent les entreprises chimiques vers des voies de catalyse par transfert de phase avec des charges en solvants plus faibles, ancrant une demande de base résiliente. L'Europe privilégie la durabilité et l'alignement sur l'économie circulaire, stimulant l'adoption de catalyseurs recyclables et de systèmes hybrides à liquides ioniques. La stratégie chimique de l'UE stipule des critères de conception sûre et durable, positionnant les catalyseurs à transfert de phase supportés comme une alternative privilégiée aux anciens procédés halogénés homogènes.

Paysage concurrentiel

Le marché des catalyseurs à transfert de phase présente une fragmentation modérée. Evonik Industries AG, Solvay et Dishman Carbogen Amcis Ltd ancrent le segment haut de gamme grâce à des matières premières intégrées verticalement et des empreintes mondiales de services techniques. La pression concurrentielle s'intensifie alors que les alternatives à base de liquides ioniques et enzymatiques rivalisent pour des parts dans les marchés réglementés. Les acteurs en place répondent en développant leurs gammes de catalyseurs supportés et en s'approvisionnant en précurseurs d'ammonium quaternaire renouvelables.

Leaders du secteur des catalyseurs à transfert de phase

Solvay

Merck KGaA

SACHEM Inc.

Tatva Chintan Pharma Chem Ltd

Dishman Carbogen Amcis Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2023 : Global Amines Company Pte. Ltd. a acquis les composés d'ammonium quaternaire de Clariant, un groupe polyvalent de substances chimiques utilisées comme conservateurs, tensioactifs et agents antistatiques.

- Mars 2023 : Evonik Industries AG a annoncé des plans d'expansion de ses capacités de production de catalyseurs pour répondre à la demande croissante des secteurs pharmaceutique, chimique et d'autres industries.

Périmètre du rapport mondial sur le marché des catalyseurs à transfert de phase

Un catalyseur à transfert de phase est un catalyseur qui permet le déplacement du réactif d'une phase vers une autre étape où la réaction se produit. Le marché des catalyseurs à transfert de phase est segmenté par type, secteur d'utilisation final et géographie. Par type, le marché est segmenté en sels d'ammonium, sels de phosphonium et autres. Par secteur d'utilisation final, le marché est segmenté en pharmaceutique, chimie, agrochimie et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des catalyseurs à transfert de phase dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (millions USD).

| Sels d'ammonium quaternaire |

| Sels de phosphonium quaternaire |

| Autres |

| CTP liquide |

| CTP solide |

| CTP supporté / immobilisé |

| Pharmaceutiques |

| Chimie (en vrac et fine) |

| Agrochimie |

| Soins personnels et cosmétiques |

| Batteries et stockage d'énergie |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Sels d'ammonium quaternaire | |

| Sels de phosphonium quaternaire | ||

| Autres | ||

| Par forme | CTP liquide | |

| CTP solide | ||

| CTP supporté / immobilisé | ||

| Par secteur d'utilisation final | Pharmaceutiques | |

| Chimie (en vrac et fine) | ||

| Agrochimie | ||

| Soins personnels et cosmétiques | ||

| Batteries et stockage d'énergie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des catalyseurs à transfert de phase ?

Le marché est évalué à 1,19 milliard USD en 2026.

Quel TCAC est prévu pour le marché des catalyseurs à transfert de phase jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,71 % de 2026 à 2031.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les batteries et le stockage d'énergie sont en tête avec un TCAC de 6,88 % jusqu'en 2031.

Quelle région détient la plus grande part de marché ?

L'Asie-Pacifique commande 37,55 % des revenus en 2025.

Pourquoi les systèmes de catalyseurs à transfert de phase supportés ou immobilisés gagnent-ils en popularité ?

Ils simplifient la récupération des catalyseurs, réduisent les rejets d'eaux usées et devraient croître à un TCAC de 6,02 % jusqu'en 2031.

Dernière mise à jour de la page le: