Taille et part du marché des catalyseurs de contrôle des émissions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.82 Milliards de dollars |

| Taille du Marché (2031) | 68.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs de contrôle des émissions par Mordor Intelligence

La taille du marché des catalyseurs de contrôle des émissions était évaluée à 51,27 milliards USD en 2025 et devrait croître de 53,82 milliards USD en 2026 pour atteindre 68,62 milliards USD d'ici 2031, à un TCAC de 4,98 % au cours de la période de prévision (2026-2031). Le renforcement des normes mondiales d'émissions, la demande résiliente en moteurs à combustion interne dans les économies émergentes et l'innovation continue en matière de catalyseurs soutiennent cette expansion. Les organismes de réglementation de l'UE, des États-Unis, de la Chine et de l'Inde ont durci les limites de particules et de NOx, favorisant l'adoption quasi universelle de technologies avancées de post-traitement dans les nouveaux véhicules. Les constructeurs automobiles affinent simultanément les formulations de catalyseurs pour réduire les charges en métaux précieux, compenser la volatilité des prix et accélérer la substitution du platine sans compromettre les performances. Les clients industriels et ceux du secteur de la production d'énergie adoptent également des technologies similaires, les règles de qualité de l'air s'étendant aux sources stationnaires. Le marché des catalyseurs de contrôle des émissions bénéficie donc d'un double moteur de croissance — des volumes automobiles persistants et une adoption industrielle croissante — qui sous-tend ses perspectives robustes.

Principaux enseignements du rapport

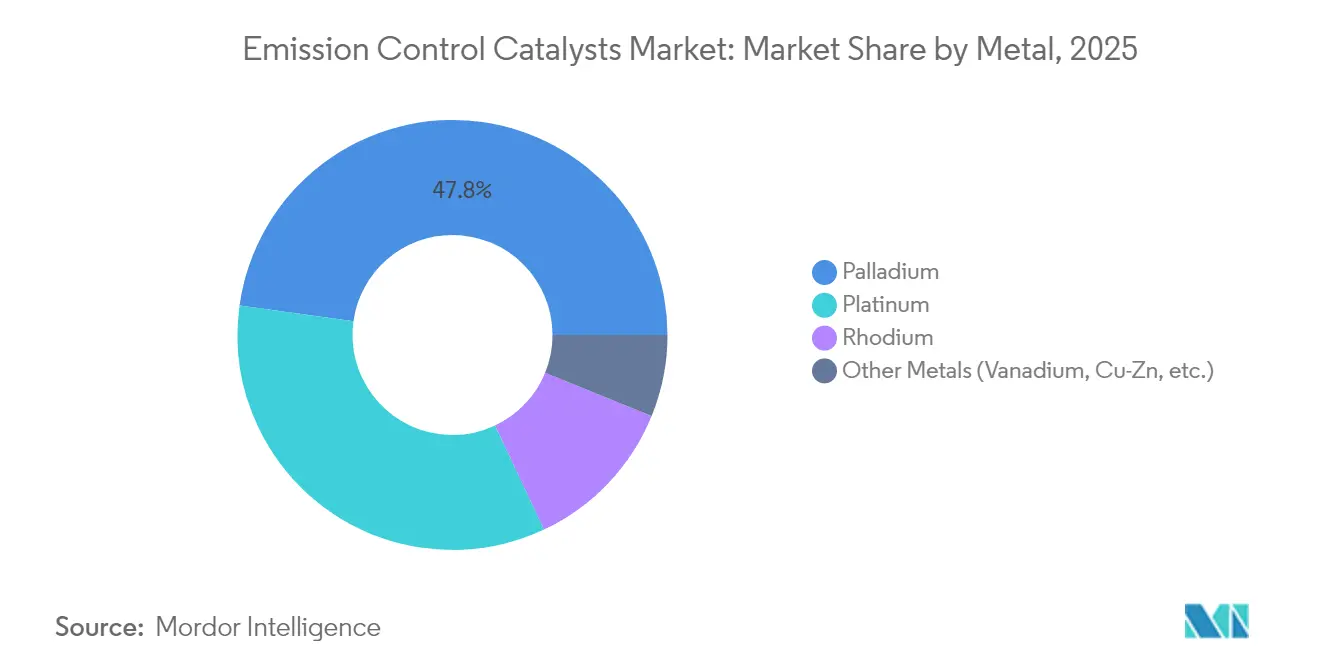

- Par métal, le palladium a dominé avec 47,80 % de la part du marché des catalyseurs de contrôle des émissions en 2025 ; le platine devrait afficher le TCAC le plus rapide de 6,41 % jusqu'en 2031.

- Par technologie, les catalyseurs trois voies ont représenté 54,62 % des revenus en 2025, tandis que les catalyseurs nanostructurés émergents devraient se développer à un TCAC de 6,62 % jusqu'en 2031.

- Par application, le contrôle des émissions mobiles représentait 81,48 % de la taille du marché des catalyseurs de contrôle des émissions en 2025 ; les systèmes stationnaires devraient croître à un TCAC de 6,23 % jusqu'en 2031.

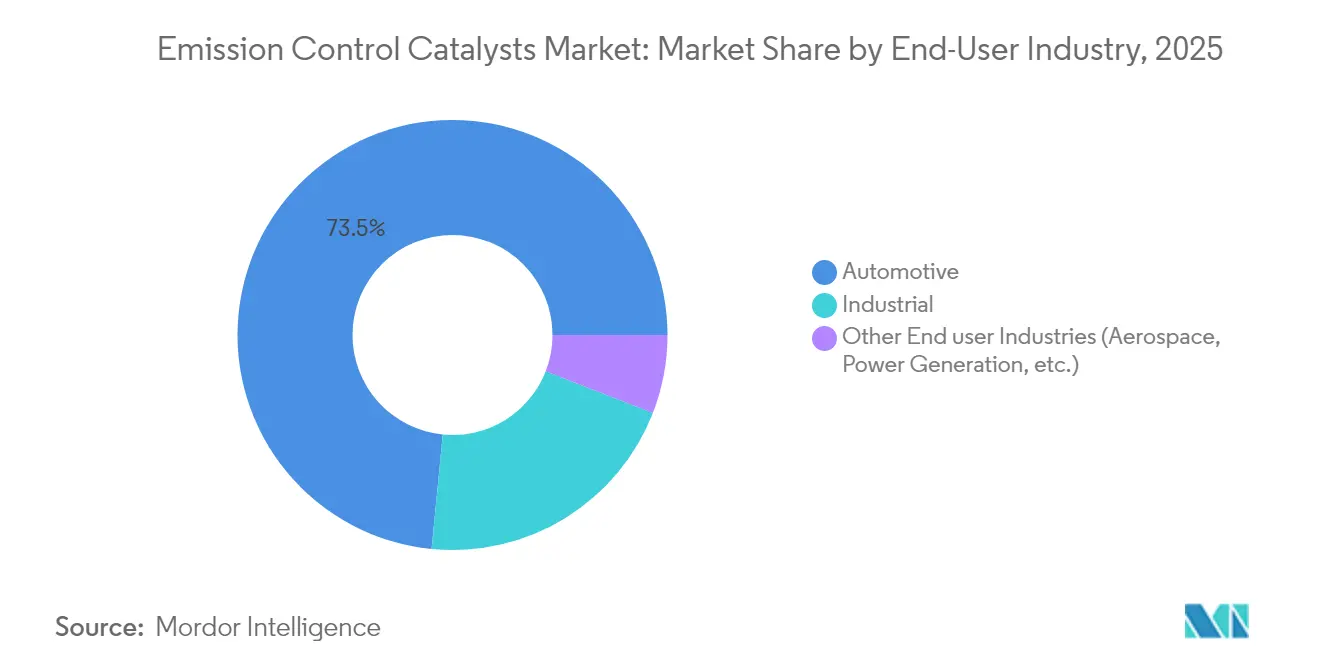

- Par secteur d'utilisation final, l'automobile et le transport représentaient 73,45 % de la demande en 2025 ; d'autres secteurs de niche — dont l'aérospatiale — affichent les perspectives de TCAC les plus élevées à 6,49 %.

- Par géographie, l'Asie-Pacifique a capturé 36,18 % de la part du marché des catalyseurs de contrôle des émissions en 2025 et devrait enregistrer un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des catalyseurs de contrôle des émissions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement strict des normes d'émissions routières et hors route | +1.8% | Mondial, avec adoption précoce dans l'UE, l'Amérique du Nord, la Chine | Moyen terme (2-4 ans) |

| Rebond rapide de la production de véhicules légers et lourds | +1.2% | Mondial, particulièrement en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupation croissante pour la qualité de l'air et la santé publique | +0.9% | Mondial, avec accent sur les centres urbains en Chine, en Inde, dans l'UE | Long terme (≥ 4 ans) |

| Adoption croissante par les secteurs industriel et de la production d'énergie | +0.7% | Amérique du Nord, UE, Chine, avec extension aux marchés émergents | Moyen terme (2-4 ans) |

| Expansion du secteur automobile | +0.6% | Cœur de l'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement strict des normes d'émissions routières et hors route

Les règles Euro 7 abaissent les niveaux de particules autorisés et exigent des tests de conduite en conditions réelles, imposant l'utilisation universelle de filtres à particules essence et de catalyseurs trois voies améliorés[1]Conseil européen, "Le Conseil s'accorde sur le règlement Euro 7," consilium.europa.eu. Des ambitions similaires façonnent les réglementations China VI et India BS VI, qui favorisent le déploiement généralisé des systèmes de réduction catalytique sélective et des filtres à particules essence dans les parcs de véhicules asiatiques[2]Conseil international sur les transports propres, "Progrès mondiaux vers un transport sans suie," theicct.org. Les normes Tier 4 hors route en Amérique du Nord étendent une rigueur comparable aux engins de construction et aux machines agricoles, élargissant la demande en catalyseurs. Ensemble, ces cadres réglementaires garantissent que le marché des catalyseurs de contrôle des émissions maintient son élan de croissance, notamment à mesure que les économies en développement reproduisent les meilleures pratiques législatives.

Rebond rapide de la production de véhicules légers et lourds

La production mondiale de véhicules légers a progressé de 8 % en 2024, tandis que la production de véhicules commerciaux s'est fortement redressée dans les économies axées sur les infrastructures, se traduisant directement par une augmentation des expéditions unitaires de catalyseurs. La reprise coïncide avec de nouvelles phases réglementaires, obligeant les équipementiers à installer des systèmes de post-traitement plus sophistiqués même lorsque les volumes de production augmentent. Les progrès de l'électrification dans les flottes de véhicules lourds restent modestes compte tenu des contraintes de charge utile et de recharge, ce qui signifie que les solutions de réduction catalytique sélective diesel et de catalyseurs d'oxydation diesel resteront essentielles jusqu'en 2030. Cette interaction entre le rebond des volumes et le durcissement des normes soutient un carnet de commandes sain pour les fournisseurs de catalyseurs.

Préoccupation croissante pour la qualité de l'air et la santé publique

Les mégapoles de Chine et d'Inde citent désormais les dépassements de PM2,5 comme des risques sanitaires critiques, incitant les municipalités à créer des zones à faibles émissions et à accélérer l'application des régimes de contrôle technique des véhicules. Des études gouvernementales sur les coûts sanitaires, évaluant les impacts de la pollution à 2 900 milliards USD par an, ont renforcé la volonté politique d'imposer les meilleures technologies de contrôle disponibles dans les transports et l'industrie. Les catalyseurs capables d'une conversion de 99 % des polluants passent ainsi d'outils de conformité à des protections de santé publique, ancrant une demande à long terme pour le marché des catalyseurs de contrôle des émissions.

Adoption croissante par les secteurs industriel et de la production d'énergie

Les systèmes stationnaires affichent le TCAC le plus rapide à 6,54 % alors que les centrales au charbon équipent des unités de réduction catalytique sélective et que les turbines à gaz ajoutent des catalyseurs d'oxydation pour satisfaire des seuils de NOx et de CO plus stricts. Les générateurs de secours des centres de données nécessitent des traitements similaires pour obtenir les permis locaux. L'adoption industrielle prévient déjà environ 35 millions de tonnes d'équivalent CO₂ d'émissions annuellement, démontrant des co-bénéfices climatiques mesurables qui renforcent le soutien politique. Cette diversification protège le marché contre une future érosion des volumes automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix et surplus imminent de palladium déprimant les achats des équipementiers | -0.8% | Mondial, impactant particulièrement les équipementiers automobiles | Court terme (≤ 2 ans) |

| Pénétration accélérée des véhicules électriques à batterie érodant la croissance de la demande en catalyseurs automobiles | -1.1% | UE, Amérique du Nord, Chine en tête de l'adoption | Moyen terme (2-4 ans) |

| Empoisonnement des catalyseurs par des carburants alternatifs à teneur en soufre plus élevée dans les régions en développement | -0.4% | Régions en développement en Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et surplus imminent de palladium déprimant les achats des équipementiers

Le World Platinum Investment Council prévoit un passage d'un déficit à un surplus de près de 900 koz de palladium d'ici 2025, à mesure que le recyclage s'intensifie et que l'offre minière reste ferme. Les constructeurs automobiles réagissent en intensifiant la substitution du platine et en réduisant les charges globales en métaux du groupe du platine grâce à des surfaces nano-ingéniées, réduisant ainsi les coûts des catalyseurs. La volatilité à court terme complique encore les achats, poussant les équipementiers vers des contrats à long terme et des stratégies d'approvisionnement diversifiées.

Pénétration accélérée des véhicules électriques à batterie érodant la croissance de la demande en catalyseurs automobiles

Les ventes de véhicules électriques à batterie sont en passe d'atteindre 30 % de la demande mondiale en véhicules légers d'ici 2030, supprimant directement les futurs volumes de post-traitement des gaz d'échappement. L'Europe et la Chine mènent cette transition, bien que les hybrides et les hybrides rechargeables conservent des catalyseurs trois voies, compensant partiellement les pertes unitaires. L'électrification des flottes de véhicules commerciaux est en retard compte tenu des contraintes de charge utile et de recharge, préservant la demande en réduction catalytique sélective dans le transport longue distance. L'impact net reste modéré jusqu'en 2027, mais s'approfondit par la suite à mesure que la parité du coût total de possession s'élargit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par métal : Dominance du palladium au milieu d'une transition d'approvisionnement

Le palladium détenait 47,80 % du marché des catalyseurs de contrôle des émissions en 2025, confirmant sa primauté dans les catalyseurs trois voies essence. Le platine suivait à près de 34,20 % grâce à la substitution croissante, tandis que la sélectivité unique du rhodium pour les NOx maintenait sa niche à 11,85 %. Le segment combiné représentait environ 48,06 milliards USD de la taille du marché des catalyseurs de contrôle des émissions en 2025. À l'avenir, le TCAC de 6,41 % du platine en fait le métal à la croissance la plus rapide, les équipementiers rééquilibrant les mélanges métalliques pour atténuer le risque de surplus de palladium. Des applications émergentes telles que les alliages palladium-gallium liquide et les clusters nanostructurés promettent une conversion équivalente à des charges bien inférieures, élargissant la marge de manœuvre sur les coûts.

Les fabricants déploient de plus en plus le recyclage en boucle fermée pour récupérer les métaux du groupe du platine, lissant l'approvisionnement et réduisant l'exposition financière. Les mineurs sud-africains réévaluent leurs dépenses d'investissement, mais les recherches à long terme sur les catalyseurs indiquent une pertinence continue du palladium dans les moteurs à combustion pauvre et à méthanol. Le marché des catalyseurs de contrôle des émissions conserve donc une base multi-métaux même si les parts relatives évoluent au cours de la décennie.

Par technologie : Leadership des catalyseurs trois voies remis en question par les innovations émergentes

Les catalyseurs trois voies contrôlaient 54,62 % des revenus en 2025, reflétant leur montage quasi universel sur les véhicules essence mondiaux. Les catalyseurs d'oxydation diesel, les filtres diesel/à particules essence et les systèmes de réduction catalytique sélective représentaient collectivement environ un tiers des revenus, leur croissance étant liée aux secteurs des véhicules lourds et hors route. Les conceptions nanostructurées émergentes croissent désormais à un TCAC de 6,62 %, atteignant une échelle commerciale critique dans les applications pétrochimiques et à basse température. Dans ce contexte, la part du marché des catalyseurs de contrôle des émissions devrait s'orienter progressivement vers des catalyseurs trois voies optimisés pour les hybrides intégrant des filtres à particules essence en réponse aux législations Euro 7 et China VII.

La fabrication additive est un autre point d'inflexion : l'impression X3D de BASF permet des géométries de canaux complexes qui augmentent la surface et réduisent la contre-pression, améliorant l'efficacité de 1 % lors d'essais commerciaux. Les formulations de zéolite de cuivre guidées par l'IA améliorent la conversion de la réduction catalytique sélective à basse température, une exigence cruciale pour la conformité Euro 7 dans les camions de livraison urbains. Ces avancées protègent le marché des catalyseurs de contrôle des émissions de la banalisation, la différenciation des performances continuant à exercer un pouvoir de fixation des prix.

Par application : Primauté du mobile avec une montée en puissance du stationnaire

Les sources mobiles représentaient 81,48 % de la demande de 2025, soit plus de 41,77 milliards USD de taille du marché des catalyseurs de contrôle des émissions. Les voitures particulières, les camions commerciaux et les engins hors route consomment ensemble la majorité de la production mondiale de métaux du groupe du platine. Les perspectives du segment restent positives jusqu'en 2031, car les hybrides et les véhicules à prolongateur d'autonomie nécessitent encore des suites complètes de post-traitement, même si les volumes de véhicules purement électriques augmentent. Les systèmes stationnaires, bien que représentant seulement 18,52 % des revenus actuels, progressent à un TCAC de 6,23 % grâce aux mandats de décarbonation industrielle.

Les centrales au charbon en Chine et aux États-Unis équipent des unités de réduction catalytique sélective pour atteindre des objectifs de réduction de 90 % des NOx, tandis que les turbines à gaz ajoutent des lits d'oxydation pour limiter les émissions de CO et d'hydrocarbures imbrûlés. Les moteurs marins adoptent des solutions conformes à l'Organisation maritime internationale, stimulant davantage la demande stationnaire. L'élargissement de la base de clients diversifie les risques et amplifie les ventes sur la durée de vie, compte tenu des cycles d'utilisation plus longs et des besoins de remplacement périodique des catalyseurs industriels.

Par secteur d'utilisation final : Concentration automobile avec diversification industrielle

L'automobile et le transport ont consommé 73,45 % des catalyseurs en 2025, témoignant de l'exposition réglementaire du secteur et de son échelle de production considérable. La part équivalait à près de 37,66 milliards USD de la taille du marché des catalyseurs de contrôle des émissions en fin d'année. Les clients industriels — production d'énergie, traitement chimique, pétrole et gaz — représentaient environ 20,65 %, mais dépasseront la croissance automobile à un TCAC de 6,49 % à mesure que les nations imposent des plafonds de NOx et de composés organiques volatils spécifiques aux installations. L'aérospatiale, le secteur maritime et d'autres niches complètent les 5,90 % restants.

La prolifération des hybrides, les températures plus élevées des gaz d'échappement dues à la réduction de cylindrée par turbocompresseur et la disponibilité de carburants à très faible teneur en soufre prolongent collectivement la pertinence des catalyseurs dans les voitures. Parallèlement, les utilisateurs industriels adoptent des variantes haute température capables d'une conversion de 99 % dans des flux de gaz de combustion allant jusqu'à 600 °C, en s'appuyant sur l'expertise des principaux fournisseurs de catalyseurs. Cette diversification industrielle protège le marché contre un éventuel ralentissement automobile, ancrant un mix de revenus futurs stable.

Analyse géographique

L'Asie-Pacifique a dominé le marché des catalyseurs de contrôle des émissions avec une part de 36,18 % en 2025, dépassant 18,55 milliards USD de ventes. Le TCAC de 6,74 % de la région est porté par une production de véhicules robuste, une industrialisation rapide et la mise en œuvre des normes China VI-B qui exigent une réduction catalytique sélective à basse température et une utilisation universelle des filtres à particules essence. Le régime BS VI de l'Inde stimule également la charge en catalyseurs par véhicule, tandis que les améliorations de la qualité du carburant réduisent l'empoisonnement lié au soufre. Le Japon et la Corée du Sud contribuent au leadership en matière de recherche, soutenant des projets de nano-catalyseurs novateurs grâce à des consortiums académiques et industriels. Les nations de l'ASEAN, suivant l'équivalence au niveau des Nations Unies, représentent un vent arrière de volume incrémental à mesure que leurs normes se resserrent vers la parité Euro 6.

L'Amérique du Nord et l'Europe détenaient ensemble 53,34 % des revenus de 2025, leurs marchés étant définis par la technologie avancée plutôt que par la croissance brute des unités. Les règles 2027 et au-delà de l'Agence de protection de l'environnement des États-Unis pour les véhicules légers visent une réduction de 50 % des émissions de gaz à effet de serre moyennes du parc, imposant une hybridation généralisée et une utilisation accrue des métaux du groupe du platine dans les scénarios de démarrage à froid. L'extension des tests en conditions réelles d'Euro 7 à l'usure des freins et des pneus déclenche une R&D pour des systèmes de filtration secondaire, élargissant les portefeuilles des fournisseurs. Les deux régions mènent également les cycles de remplacement des catalyseurs industriels, les services publics équipant des actifs charbonniers vieillissants pour réduire les pics de NOx et les entreprises pétrochimiques testant des catalyseurs en treillis fabriqués par fabrication additive. L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentaient 10,48 % du marché des catalyseurs de contrôle des émissions en 2025, mais présentent le plus fort potentiel de rattrapage. Les mélanges éthanol-diesel du Brésil réduisent les émissions de particules de 44 %, mais nécessitent encore des catalyseurs d'oxydation pour gérer les émissions d'aldéhydes. Les États du Conseil de coopération du Golfe s'alignent sur les normes de carburant Euro 5, suscitant une nouvelle demande pour des formulations résistantes aux teneurs élevées en soufre. L'adoption de groupes électrogènes diesel en Afrique subsaharienne ajoute des volumes incrémentaux de catalyseurs stationnaires une fois que la législation locale sur la qualité de l'air arrive à maturité. Dans l'ensemble, la convergence réglementaire croissante guide une adoption à long terme régulière dans les régions en développement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'extraction et le raffinage en amont des métaux du groupe du platine (PGM), ainsi que par l'approvisionnement en substrats céramiques ou métalliques et en produits chimiques de revêtement (washcoat), puis se poursuit avec la formulation du catalyseur, le revêtement, la mise en boîtier et la validation pour répondre aux exigences de durabilité des OEM et de la réglementation. La disponibilité et le prix des PGM constituent les dépendances amont les plus sensibles, la concentration de l'offre dans des régions comme l'Afrique du Sud accroissant l'exposition aux perturbations énergétiques et de main-d'œuvre. Cette volatilité se répercute ensuite sur les prix des catalyseurs et les structures contractuelles, en particulier lorsque de grands programmes de catalyseurs sont fournis dans le cadre d'accords OEM à long terme comportant des mécanismes de répercussion des coûts des métaux précieux.

Les fabricants intermédiaires (par exemple, Johnson Matthey, BASF Environmental Catalyst and Metal Solutions, Umicore, Cataler Corporation, et des fournisseurs régionaux tels que Wuxi Weifu Lida) transforment les PGM en produits spécifiques à chaque technologie (TWC, DOC, DPF/GPF et SCR) et approvisionnent les constructeurs de véhicules, les OEM de moteurs et les intégrateurs industriels. En aval, la distribution se répartit entre l'équipement d'origine et le marché de rechange automobile, tandis que la demande stationnaire est traitée par des EPC, des intégrateurs de turbines et de moteurs, et des canaux de service industriel qui dépendent de cycles périodiques de remplacement des catalyseurs. Les goulots d'étranglement résultent généralement de la concentration de l'offre de PGM, des politiques commerciales et des tarifs douaniers affectant les substrats et les composants métalliques, ainsi que des délais de qualification des nouvelles formulations, ce qui encourage à son tour des stratégies de localisation et un recyclage accru des catalyseurs en fin de vie afin de stabiliser l'offre et de réduire l'exposition aux coûts.

Paysage concurrentiel

Le marché des catalyseurs de contrôle des émissions présente une forte concentration. La R&D reste le principal facteur de différenciation. Le pilote de fabrication additive X3D de BASF à Ludwigshafen imprime des structures monolithiques avec une surface catalytique 20 % plus grande à empreinte identique, offrant des gains mesurables en efficacité énergétique. Umicore investit dans la découverte de matériaux guidée par l'IA pour accélérer la translation du laboratoire à la ligne de production, réduisant les cycles de développement de 30 %. Les spécialistes régionaux, tels que Walker de Tenneco et Sharda Motors basé en Inde, captent des programmes d'équipementiers de niche grâce à une production locale flexible et à l'alignement sur les politiques gouvernementales. Les barrières à l'entrée sur le marché sont centrées sur la propriété intellectuelle, les délais d'approbation réglementaire et l'approvisionnement en métaux précieux, limitant le potentiel des nouveaux entrants perturbateurs.

Les alliances stratégiques se concentrent sur les matériaux de nouvelle génération et les jumeaux numériques pour les modèles prédictifs de vieillissement des catalyseurs, essentiels pour la conformité aux garanties prolongées. Les fournisseurs regroupent de plus en plus le matériel avec des services d'analyse de données sur la durée de vie, créant des revenus récurrents au-delà des ventes initiales de pièces. À mesure que les applications industrielles augmentent, les portefeuilles multi-secteurs et le support d'ingénierie sur mesure deviennent décisifs, favorisant les acteurs diversifiés par rapport aux entreprises à segment unique.

Leaders du secteur des catalyseurs de contrôle des émissions

Clariant

Umicore

Johnson Matthey

Haldor Topsoe A/S

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les catalyseurs de contrôle des émissions stationnaires et industriels sont là où la croissance de la demande semble la plus concrète, car les achats sont liés aux autorisations d'usines, aux cycles de rénovation et à des contrats de service de plus longue durée, plutôt qu'aux seuls volumes de production de véhicules. Les investissements des fournisseurs vont déjà dans ce sens, notamment l'accord de Johnson Matthey pour acquérir Cormetech (un fabricant américain de catalyseurs SCR destinés à la production d'électricité stationnaire), ce qui témoigne d'un intérêt continu pour le contrôle des NOx dans les secteurs des services publics et industriels. Des mouvements similaires orientés vers le stationnaire apparaissent dans des ajouts de capacité et un ajustement de portefeuille pour le traitement du soufre et des gaz de queue, notamment l'achèvement par Axens d'une extension chez Axens Catalyst Arabia Limited en Arabie saoudite pour fabriquer des catalyseurs de traitement des gaz de queue visant à réduire les émissions de SOx et à améliorer la récupération du soufre.

Dans le contrôle des émissions mobiles, les opportunités se concentrent sur les mises à niveau motivées par la conformité, telles que la conversion à basse température, la filtration intégrée des particules et des architectures de catalyseurs conçues pour réduire la volatilité de la charge en métaux précieux, ainsi que des produits connexes de la chaîne d'approvisionnement soutenant le fonctionnement du post-traitement. Aux États-Unis, l'activité de l'EPA en 2026 concernant les moteurs routiers lourds à partir de l'année-modèle 2027, y compris des changements proposés touchant la fiabilité des systèmes SCR et les dispositions incitatives, maintient les exigences techniques au centre de l'attention pour les fournisseurs de catalyseurs et de systèmes. Concernant les consommables, AdvanSix a conclu un accord de conception de procédé et de licence avec Stamicarbon en mai 2026 afin d'évaluer l'expansion de sa plateforme d'ammoniac à Hopewell, en Virginie, pour fournir du liquide d'échappement diesel (DEF), ce qui soutient une intégration verticale autour de la chaîne de valeur urée-ammoniac et peut aider à maintenir l'utilisation des SCR dans les flottes lourdes et les équipements hors route.

Développements récents du secteur

- Juillet 2026 : BM Catalysts a lancé 25 nouvelles références de pièces couvrant 287 applications pour le marché de rechange automobile européen, y compris des convertisseurs catalytiques, des DPF et des GPF. Le catalogue élargi augmente la couverture pour les systèmes d'émissions des modèles récents et soutient des cycles de remplacement de service plus rapides à mesure que la pénétration de la filtration des particules augmente.

- Mai 2026 : Johnson Matthey a annoncé un accord pour acquérir Cormetech, un fabricant américain de catalyseurs de réduction catalytique sélective (SCR) pour la production d'électricité stationnaire, pour une valeur d'entreprise de 360 millions USD. L'accord renforce l'échelle dans le contrôle des émissions stationnaires et l'exposition à la demande de rénovation des services publics et industriels, en plus des cycles de remplacement plus longs liés au service.

- Août 2024 : BASF Catalysts India a inauguré un nouveau laboratoire de Recherche, Développement et Application à Chennai, axé sur les solutions de contrôle des émissions automobiles pour le marché indien. L'installation soutient les travaux de formulation et de validation localisés, alignés sur le durcissement des normes régionales et les réalités du mix de carburants, réduisant les délais entre développement et client.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les catalyseurs utilisés dans les systèmes d'échappement et de gaz de fumée pour réduire les émissions nocives, principalement en convertissant le CO, les hydrocarbures et les NOx en composés moins nocifs. Il inclut les catalyseurs utilisés dans les sources mobiles (routières et hors route) et dans les sources stationnaires telles que les usines industrielles et les unités de production d'électricité.

Exclusions du périmètre : Le dimensionnement exclut le matériel et les services de contrôle des émissions non catalytiques, et ne comptabilise pas les équipements de lutte contre la pollution atmosphérique plus larges qui ne reposent pas sur des réactions catalytiques.

Aperçu de la segmentation

- Par métal

- Platine

- Palladium

- Rhodium

- Autres métaux (vanadium, Cu-Zn, etc.)

- Par technologie

- Catalyseurs trois voies

- Catalyseurs d'oxydation diesel

- Filtres à particules diesel/essence

- Réduction catalytique sélective

- Pièges à NOx pauvres et catalyseurs de stockage des NOx

- Catalyseurs nanostructurés émergents

- Par application

- Contrôle des émissions mobiles

- Contrôle des émissions stationnaires

- Par secteur d'utilisation final

- Automobile

- Industriel

- Autres secteurs d'utilisation final (aérospatiale, production d'énergie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une base factuelle à partir des réglementations sur les émissions, de l'activité des véhicules et de l'industrie, ainsi que des tendances des métaux précieux, car ces éléments façonnent la demande et la tarification des catalyseurs. Des sources publiques telles que l'EPA américaine, les publications de la Commission européenne sur les normes Euro, l'Agence internationale de l'énergie et l'Organisation internationale des constructeurs de véhicules automobiles sont utilisées pour ancrer les calendriers réglementaires et le contexte de production.

Nous ajoutons ensuite des détails issus des dépôts d'entreprises et des présentations aux investisseurs, des pages d'associations et de couvertures de presse fiables afin de suivre les évolutions technologiques telles que l'adoption des SCR, l'utilisation des filtres à particules essence et l'orientation vers l'économie de PGM. Pour les signaux transfrontaliers difficiles à trouver, une base de données de niveau expédition import-export est utilisée de manière sélective pour percevoir les flux commerciaux de matériaux et d'assemblages liés aux catalyseurs, et une base de données de brevets est utilisée pour suivre les nouvelles formulations et approches de revêtement. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et ensembles de données publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Pour tester la robustesse des hypothèses, nous avons échangé avec un ensemble de participants à la chaîne d'approvisionnement des catalyseurs et d'utilisateurs en aval, y compris des équipes de fabrication, de conformité, d'approvisionnement et de produit. Comme la demande est mondiale, les données ont été validées dans les régions APAC, EMEA et Amériques afin que nos hypothèses unitaires, l'orientation des prix et le calendrier d'adoption reflètent les conditions dans les principales régions productrices et consommatrices.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 14 % | APAC : 39 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où la couverture réglementaire des émissions et les indicateurs d'activité sont utilisés pour reconstituer le bassin de demande, qui est ensuite traduit en valeur de catalyseur à l'aide de charges typiques et de fourchettes de prix. En pratique, la production de véhicules par type de motorisation, la pénétration des technologies de post-traitement (telles que TWC, DOC, SCR et filtres à particules), les taux de remplacement dans les flottes matures et l'adoption du contrôle industriel des NOx sont traités comme des intrants essentiels, car ils expliquent la majeure partie de l'évolution des volumes.

Nous corroborons ensuite les totaux par des vérifications ascendantes sélectives, où une logique PMV x volume échantillonnée est appliquée pour les principales catégories d'applications et ajustée en fonction des retours des canaux. Lorsque les données directes sont limitées, les lacunes sont comblées à l'aide de séries de substitution telles que le mix régional de production de véhicules, la base installée d'unités stationnaires réglementées et les mouvements observés des prix des PGM, suivis d'un examen par les analystes pour s'assurer qu'aucun indicateur de substitution unique ne domine le résultat. Pour les prévisions, une analyse de scénarios est utilisée autour du durcissement des réglementations sur les émissions, des changements de mix de véhicules et de l'orientation des prix des PGM, et la trajectoire finale est alignée sur les signaux de consensus les plus cohérents recueillis lors des entretiens avec des experts.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les évolutions du mix de production de véhicules, les calendriers de politique publique et l'orientation des prix des PGM, puis les écarts sont examinés avant validation finale. Lorsque le modèle montre un changement brusque qui ne correspond pas à ces signaux externes, nous réexaminons les taux d'adoption, la logique de tarification et les pondérations régionales, et nous effectuons un suivi auprès de répondants sélectionnés pour confirmer ce qui a changé.

Chaque rapport est actualisé annuellement, et des ajustements intermédiaires sont effectués lorsque des événements importants se produisent, tels que des mises à jour majeures des réglementations sur les émissions ou des variations soudaines des prix des PGM. Avant la livraison, un analyste procède à un nouvel examen afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané antérieur.

Taille du marché des catalyseurs de contrôle des émissions selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs publiées pour les catalyseurs de contrôle des émissions ne correspondent souvent pas car les équipes peuvent ne pas s'accorder sur ce qu'il faut inclure, sur quelle année s'ancrer, et sur la manière de traiter la tarification des produits fortement dépendants des métaux précieux. Les différences résultent également de la pondération accordée à la demande mobile par rapport à la demande stationnaire, et de la question de savoir si la demande de remplacement est modélisée comme un flux régulier ou un cycle plus rapide.

Le tableau de référence montre une valeur 2026 étroite par rapport à certaines sources qui s'ancrent sur 2024 ou 2025, et dans le modèle de Mordor Intelligence, le marché n'est comptabilisé que pour les produits catalyseurs utilisés dans les systèmes de contrôle des émissions à travers les sources mobiles et stationnaires, plutôt que d'englober un matériel d'échappement plus large ou des solutions de réduction non catalytiques. Des écarts apparaissent également lorsque d'autres estimations appliquent une progression de PMV plus agressive liée aux variations au comptant des PGM, ou lorsque le calendrier des réglementations sur les émissions est supposé évoluer plus rapidement que ne l'indiquent les plans de conformité des OEM et de l'industrie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,82 milliards USD (2026) | |

| Éditeur du secteur A | 55,13 milliards USD (2025) | Utilise une année de base différente et un profil de croissance plus marqué, et la trajectoire des prix peut être plus sensible aux mouvements à court terme des PGM, ce qui augmente la valeur lorsque les prix des métaux sont élevés. |

| Bureau de recherche B | 51,95 milliards USD (2024) | Ancre le modèle plus tôt et peut appliquer des hypothèses d'allocation par usage final plus larges pour la demande industrielle, ce qui modifie les totaux lorsque l'adoption stationnaire et les cycles de remplacement ne sont pas validés région par région. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de base, ce qui est considéré comme un marché exclusivement catalyseur par rapport aux éléments d'échappement connexes, et la rapidité avec laquelle les prix sont autorisés à évoluer avec les métaux. En liant la valeur à la couverture réglementaire, à la pénétration technologique et à des vérifications unitaires reproductibles, l'estimation reste traçable à des variables claires qui peuvent être réexaminées à chaque cycle de mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des catalyseurs de contrôle des émissions ?

Le marché est évalué à 53,82 milliards USD en 2026 et devrait atteindre 68,62 milliards USD d'ici 2031.

Quel métal domine aujourd'hui les formulations de catalyseurs ?

Le palladium est en tête avec une part de 47,80 % en raison de sa haute efficacité dans les catalyseurs trois voies essence.

Quel segment se développe le plus rapidement en dehors des applications automobiles ?

Les applications industrielles stationnaires et dans le secteur de la production d'énergie affichent un TCAC de 6,23 % à mesure que les installations équipent des systèmes de réduction catalytique sélective et des catalyseurs d'oxydation pour répondre au durcissement des réglementations sur les NOx et le CO.

Comment l'électrification affecte-t-elle le marché des catalyseurs de contrôle des émissions ?

La pénétration des véhicules électriques à batterie réduit les volumes de post-traitement des gaz d'échappement à long terme, mais les hybrides, les véhicules commerciaux et les sources industrielles maintiendront une demande significative au moins jusqu'en 2031.

Dernière mise à jour de la page le: