Taille et part du marché de l'automatisation des pharmacies de remplissage centralisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2030) | 1.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des pharmacies de remplissage centralisé par Mordor Intelligence

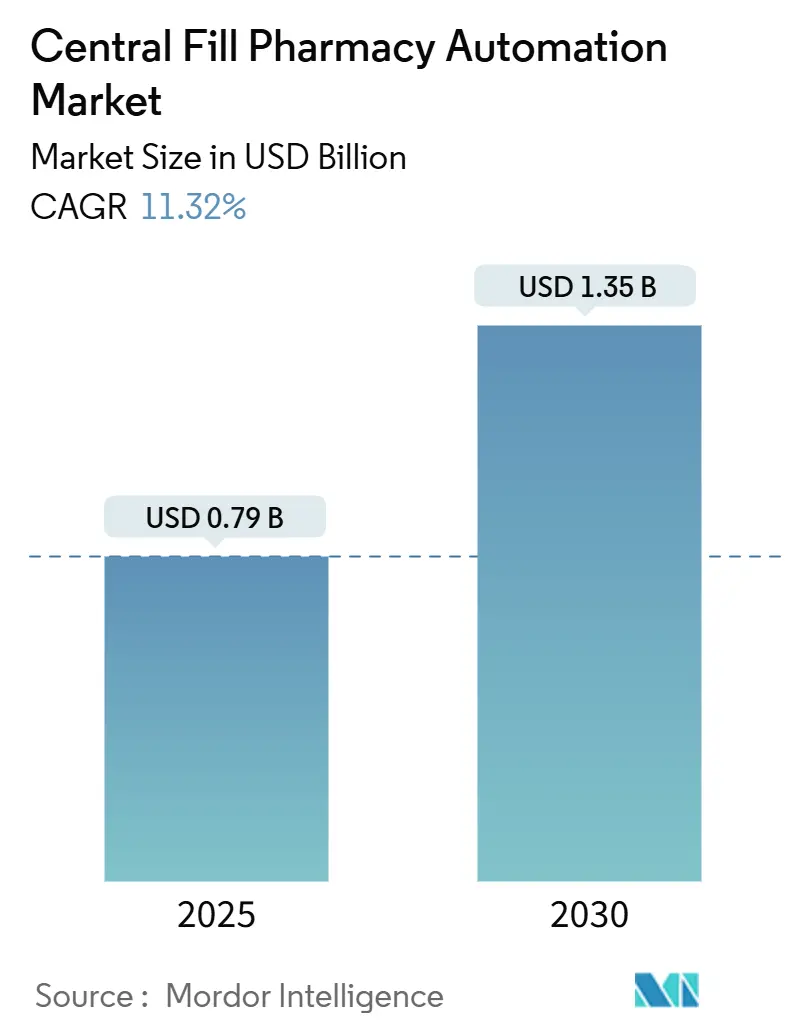

La taille du marché de l'automatisation des pharmacies de remplissage centralisé est évaluée à 0,79 milliard USD en 2025 et devrait atteindre 1,35 milliard USD en 2030, reflétant un CAGR de 11,32 %. La trajectoire de croissance reflète la hausse des coûts de main-d'œuvre, l'aggravation des pénuries de pharmaciens et l'accélération des volumes de commandes par correspondance qui dépassent déjà 16 millions d'ordonnances chaque mois. L'élan des investissements est encore renforcé par des règles de traçabilité plus strictes en vertu de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments, une demande accrue de précision dans la dispensation des médicaments, et les succès en matière de réduction des coûts des détaillants tels que les économies annuelles de 500 millions USD de Walgreens sur l'exécution des commandes après le déploiement de centres de micro-exécution. Les outils d'intelligence artificielle qui détectent les pénuries de médicaments, la robotique connectée à l'IoT fonctionnant 24h/24 et 7j/7, et les modèles de financement basés sur les services continuent d'élargir la base adressable des opérateurs hospitaliers, de vente au détail et de commandes par correspondance. Collectivement, ces forces positionnent le marché de l'automatisation des pharmacies de remplissage centralisé comme un pilier essentiel de la modernisation de la chaîne d'approvisionnement pharmaceutique à l'échelle mondiale.

Principaux enseignements du rapport

- Par produits et services, les équipements ont capturé 63,67 % de la part de marché de l'automatisation des pharmacies de remplissage centralisé en 2024. Les services devraient se développer à un CAGR de 13,56 % jusqu'en 2030

- Par utilisateur final, les chaînes de vente au détail ont dominé avec une part de revenus de 41,56 % en 2024 ; les pharmacies par correspondance et en ligne devraient progresser à un CAGR de 14,67 % jusqu'en 2030

- Par capacité de débit, les sites à volume moyen détenaient 47,55 % de la taille du marché de l'automatisation des pharmacies de remplissage centralisé en 2024, tandis que les installations à volume élevé sont prêtes pour un CAGR de 13,65 % jusqu'en 2030

- Par zone géographique, l'Amérique du Nord commandait 46,87 % de part en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 12,56 % entre 2025 et 2030

Tendances et perspectives du marché mondial de l'automatisation des pharmacies de remplissage centralisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'exécution d'ordonnances à haut débit | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des coûts de main-d'œuvre et besoin d'efficacité opérationnelle | +2.1% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des canaux de pharmacie par correspondance et de commerce électronique | +1.9% | Mondial, dirigé par l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent sur la sécurité et la précision des médicaments | +1.4% | Mondial, réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption de l'analytique avancée et de la robotique | +1.6% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Intégration verticale dans la chaîne d'approvisionnement pharmaceutique | +1.2% | Amérique du Nord et Europe, marchés sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'exécution d'ordonnances à haut débit

Les installations traitant plus de 20 000 ordonnances par jour nécessitent désormais des cellules robotiques avancées capables de maintenir un débit de niveau industriel. Le dernier centre de micro-exécution de Walgreens traite environ 13 millions d'ordonnances par an pour environ 200 magasins régionaux, soulignant l'avantage d'échelle désormais réalisable[1]Walgreens Boots Alliance, "Walgreens Opens Micro Fulfillment Center in Minnesota," walgreensbootsalliance.com. Les sites à volume élevé affichent un CAGR de 13,65 % car ils réduisent les coûts par ordonnance de 13 %, améliorent la rotation des stocks et intègrent des points de contrôle automatisés de vérification par image qui limitent les erreurs de dispensation. Les volumes de commandes par correspondance ont augmenté de 126 % depuis 2020, concentrant davantage les ordonnances dans des centres moins nombreux mais plus grands, fonctionnant 24h/24 et 7j/7 avec moins de supervision humaine. La tendance redéfinit rapidement l'exécution des ordonnances comme un flux de travail de fabrication nécessitant le séquençage par convoyeur, l'induction robotique et la palettisation similaires à la distribution de biens de consommation.

Hausse des coûts de main-d'œuvre et besoin d'efficacité opérationnelle

Le nombre de pharmaciens diplômés a chuté de 10 % tandis que les viviers de candidats ont diminué de 60 % au cours de la dernière décennie, accentuant les pressions salariales que l'automatisation contribue à contenir. L'Assemblée Bill 1286 de Californie ajoute des ratios de dotation en personnel obligatoires, incitant les chaînes à augmenter leur capacité sans gonfler la masse salariale. Les cellules automatisées peuvent réduire le temps de préparation des techniciens de 59 % et le temps de vérification des pharmaciens de 80 %, créant un retour sur investissement rapide dans les marchés urbains à coût élevé. La robotique fonctionnant en continu élimine également les primes d'heures supplémentaires et atténue les lacunes de planification, permettant aux pharmaciens de se concentrer sur des services cliniques tels que les vaccinations, qui ont augmenté de 40 % une fois les tâches transférées vers un modèle de centre.

Expansion des canaux de pharmacie par correspondance et de commerce électronique

La COVID-19 a catalysé un changement permanent vers la dispensation à distance, et la commande par correspondance représente désormais l'utilisateur final à la croissance la plus rapide avec un CAGR de 14,67 %. Des opérateurs tels qu'Apotea en Suède ont ajouté une ligne de prélèvement RightHand Robotics qui traite 50 000 commandes supplémentaires par jour. Les règles américaines de télémédecine qui prolongent la flexibilité pour la prescription de substances contrôlées débloquent des volumes supplémentaires de commandes par correspondance. Des offres à la prescription telles que le service de remplissage centralisé de CoverMyMeds abaissent la barrière à l'adoption en supprimant les dépenses en capital tout en fournissant des fonctions d'étiquetage conformes, de vérification et de traçabilité. L'emballage automatisé en sachets et les modules de chaîne du froid garantissent en outre l'intégrité des médicaments lors de la livraison du dernier kilomètre.

Adoption de l'analytique avancée et de la robotique

Des plateformes prédictives telles que CognitiveRx de Premier détectent les pénuries potentielles de médicaments avec une précision de 76 % en analysant les schémas d'achat dans 4 300 hôpitaux. OmniSphere d'Omnicell, natif du cloud, intègre l'analytique des stocks, les alertes de maintenance et l'orchestration robotique dans un tableau de bord unique qui réduit la saisie manuelle des données de 97 %. L'IA soutient également la maintenance préventive, réduisant les temps d'arrêt sur les lignes à haut débit à moins de 1 %. Bien que les robots de préparation stérile restent une niche — l'adoption hospitalière est passée de 4,3 % en 2020 à 3,7 % en 2023 — la combinaison continue de l'apprentissage automatique et des systèmes de vision devrait rationaliser les tâches complexes dans les thérapies à haute valeur ajoutée Enquête sur l'adoption de la préparation stérile 2023," ashp.org"> Enquête sur l'adoption de la préparation stérile 2023," ashp.org"> Enquête sur l'adoption de la préparation stérile 2023," ashp.org">[2]Société américaine des pharmaciens des systèmes de santé, "Enquête sur l'adoption de la préparation stérile USP <797> 2023," ashp.org.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée d'une main-d'œuvre qualifiée en automatisation | −1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Exigences élevées en dépenses d'investissement | −2.3% | Mondial, particulièrement difficile pour les petits opérateurs | Court terme (≤ 2 ans) |

| Défis d'intégration des systèmes existants | −1.5% | Mondial, plus significatif dans les marchés établis avec une infrastructure informatique plus ancienne | Court terme (≤ 2 ans) |

| Contraintes réglementaires sur la dispensation centralisée | −1.2% | Mondial, avec des règles variables au niveau des États et des pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée d'une main-d'œuvre qualifiée en automatisation

Les pharmacies dotées de robotique nécessitent des techniciens versés dans l'interaction entre les réglementations sur les médicaments, l'intégration logicielle et le dépannage mécanique. Pourtant, les talents techniques restent rares, en particulier dans les marchés émergents où les programmes de formation professionnelle sont en retard. Des cours spécialisés de six à douze mois sont nécessaires, et la diminution des cohortes des écoles de pharmacie réduit encore davantage le vivier de talents. Les leaders du marché regroupent désormais la formation sur site et la surveillance à distance pour combler les lacunes, mais la pénurie allonge toujours les délais de mise en œuvre et augmente les coûts de support. Dans certaines régions, les opérateurs reportent entièrement les mises à niveau jusqu'à ce que les écosystèmes de services arrivent à maturité.

Exigences élevées en dépenses d'investissement

Un centre entièrement automatisé peut dépasser 1 million USD, et la récente inflation des composants due aux droits de douane a effacé 40 millions USD de l'EBITDA non-GAAP d'Omnicell en 2025. Les indépendants plus petits ont souvent du mal à obtenir un financement, conduisant à un paysage à deux niveaux où les chaînes d'entreprise déploient la robotique tandis que les pharmacies locales s'appuient sur des flux de travail manuels. Des solutions telles que le modèle de paiement à l'ordonnance de CoverMyMeds et les offres d'abonnement d'Omnicell atténuent les dépenses d'investissement, mais les projets de rénovation dans les bâtiments existants dépassent rapidement les coûts des équipements en raison des mises à niveau de la climatisation, de l'alimentation électrique et de l'informatique. Malgré les délais de remboursement de 2 à 3 ans rapportés par les grandes chaînes, les obstacles en capital restent un frein majeur à la pénétration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : la domination des équipements constitue le fondement du marché

Les équipements détenaient 63,67 % de part du marché de l'automatisation des pharmacies de remplissage centralisé en 2024, ancrés par la dispensation robotique à grande vitesse, les conditionneuses automatisées en sachets et les lignes de vérification par vision. Des unités automatisées telles que la série SP de ScriptPro rapportent un taux de disponibilité de 99,6 % tout en préparant des milliers d'ordonnances par poste. La taille du marché de l'automatisation des pharmacies de remplissage centralisé pour les services se développe cependant plus rapidement à un CAGR de 13,56 % car les propriétaires recherchent la maintenance prédictive, l'analytique d'optimisation et le support à la conformité. Les programmes liés aux résultats, illustrés par XT Amplify d'Omnicell, intègrent l'évaluation clinique comparative avec les mises à niveau des équipements pour maximiser la réduction des erreurs et le débit. Les engagements de conseil et de formation de la main-d'œuvre se développent car les installations ont besoin d'une expertise pluridisciplinaire pour affiner les trajectoires de prélèvement robotique, maîtriser les nouveaux mandats de sérialisation et satisfaire les auditeurs.

L'avantage de part de marché de l'automatisation des pharmacies de remplissage centralisé pour les équipements reste intact car chaque nouveau centre nécessite des convoyeurs, du stockage automatisé, des tunnels d'étiquetage et des trieuses d'expédition. Néanmoins, l'attrait des revenus récurrents des services incite les fournisseurs à créer des offres d'abonnement incluant des cycles de renouvellement du matériel, des logiciels cloud et une surveillance à distance 24h/24 et 7j/7. En conséquence, le secteur de l'automatisation des pharmacies de remplissage centralisé évolue des ventes de capital discrètes vers des partenariats de cycle de vie de solutions qui garantissent une visibilité des revenus sur plusieurs années.

Par type d'utilisateur final : les chaînes de vente au détail en tête tandis que la commande par correspondance s'accélère

Les chaînes de vente au détail contrôlaient 41,56 % de la part de marché de l'automatisation des pharmacies de remplissage centralisé en 2024, portées par des économies d'échelle permettant à une seule installation de servir des milliers de magasins. Le réseau de Walgreens traite 13 millions d'ordonnances par an sur chaque site, libérant les pharmaciens en magasin pour fournir des services de soins. Les systèmes hospitaliers adoptent des centres principalement pour soutenir les thérapies spécialisées et à haut risque, tandis que les pharmacies de soins de longue durée utilisent la robotique pour réduire le temps de récupération de 71 % et éliminer 96 % des coûts de livraison non planifiés, économisant 8 900 USD par installation.

Les opérateurs de commandes par correspondance et de commerce électronique détiennent une base plus petite aujourd'hui mais affichent la progression la plus forte à un CAGR de 14,67 %, propulsés par les ordonnances répétées activées par la télémédecine, les plans de médicaments par abonnement et les plafonds de la partie D de Medicare qui invitent les renouvellements sur plusieurs mois. Les acteurs de la plateforme investissent massivement dans le séquençage automatisé des bacs, les moniteurs de chaîne du froid activés par RFID et les moteurs de routage assistés par IA pour respecter les engagements de livraison en 48 heures. Par conséquent, la taille du marché de l'automatisation des pharmacies de remplissage centralisé liée aux modèles directs aux consommateurs devrait s'accélérer plus rapidement que toute autre catégorie d'utilisateurs finaux jusqu'en 2030.

Par capacité de débit : le volume moyen domine, la haute capacité stimule la croissance

Les centres à débit moyen (5 000 à 20 000 Rx/jour) détenaient 47,55 % de la taille du marché de l'automatisation des pharmacies de remplissage centralisé en 2024. Des solutions éprouvées telles que PASS de Parata permettent l'emballage en sachets, le cycle des stocks et l'audit par code-barres dans des empreintes à moyenne échelle qui équilibrent le coût de l'automatisation et le volume d'ordonnances. Les environnements à faible débit (< 5 000 Rx/jour) sont en retard car les délais de remboursement s'allongent, mais les robots de bureau comme Qx-Dextron raccourcissent désormais le seuil de rentabilité à moins d'un an pour les indépendants plus petits.

Les méga-installations à haut débit (≥ 20 000 Rx/jour) sont en pleine expansion avec un CAGR de 13,65 %. Le déploiement de Quicktron chez Sinopharm a augmenté la capacité d'entreposage de 1,5 fois et l'utilisation de l'espace de 15 % grâce à des navettes automatisées et des élévateurs verticaux. Dans ces installations, des postes de prélèvement robotique multi-allées, des érecteurs de caisses automatisés et des palettiseurs fonctionnent sous un logiciel WES unifié qui maintient la latence des commandes en dessous de 2 heures. Ces performances cimentent le modèle de méga-centre comme la prochaine frontière de la logistique mondiale des ordonnances.

Analyse géographique

L'Amérique du Nord a capturé 46,87 % du marché de l'automatisation des pharmacies de remplissage centralisé en 2024, ancrée par les délais de sérialisation DSCSA de longue date et la consolidation des pharmacies en chaîne qui favorise les grands centres. Omnicell, BD et ScriptPro maintiennent d'importantes flottes de services et des contrats basés sur les données, permettant des déploiements rapides et des évaluations comparatives entre sites. Les mandats des États — notamment les lois sur la prescription électronique dans 35 États et la règle de ratio de dotation en personnel de Californie — renforcent encore davantage l'argument en faveur d'une automatisation étendue. La créativité en matière de financement, telle que le modèle basé sur les services de CoverMyMeds, continue d'élargir l'adoption parmi les groupes de taille moyenne.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un CAGR de 12,56 %. La politique chinoise de numérisation de la fabrication pharmaceutique sous-tend des déploiements à grande échelle tels que l'entrepôt automatisé de Sinopharm, le premier du genre dans le pays. La démographie vieillissante du Japon et les mandats de sécurité des médicaments poussent les hôpitaux à investir dans l'inspection des sachets et la traçabilité. Les subventions gouvernementales pour les technologies de fabrication intelligente en Inde, en Corée du Sud et à Singapour élargissent la base installée pour la dispensation robotique, l'analytique des stocks et l'emballage en chaîne du froid[3]Société internationale d'ingénierie pharmaceutique, "Pharma 4.0 en Asie-Pacifique," ispe.org.

L'Europe reste un contributeur de croissance stable, soutenue par le Programme de coopération pour l'inspection pharmaceutique et les réformes de santé électronique spécifiques aux pays. Le centre d'automatisation de 14 000 m² de Dr. Max en Italie livre des ordonnances à l'échelle nationale avec des tours navettes SSI SCHAEFER et des robots mobiles autonomes Geekplus, illustrant l'orchestration multi-fournisseurs à grande échelle. L'amendement de la loi danoise sur les pharmacies de 2024 permet aux pharmacies hospitalières de dispenser directement aux patients ambulatoires, élargissant le réseau de centres adressables. Les objectifs de durabilité motivent les opérateurs européens à installer des systèmes de navettes écoénergétiques et à intégrer des flux d'emballages recyclables aux côtés de la dispensation robotique.

Paysage concurrentiel

Le marché de l'automatisation des pharmacies de remplissage centralisé est modérément fragmenté, avec Omnicell, BD (après son acquisition de Parata) et ScriptPro occupant des positions d'ancrage grâce à l'étendue du matériel, à l'analytique cloud et au support terrain à l'échelle nationale. Les entrants de niveau intermédiaire comprennent iA (majoritairement détenu par Walgreens) et Swisslog Healthcare, chacun tirant parti de partenariats stratégiques pour étendre la profondeur de leur portefeuille. Des nouveaux entrants axés sur l'IA tels que Plenful ont levé 17 millions USD pour automatiser les flux de travail de traitement des demandes de remboursement, signalant un intérêt croissant du capital-risque pour les couches d'automatisation adjacentes qui complètent les lignes de dispensation.

Les fusions et acquisitions restent actives. L'acquisition de Parata par BD pour 1,5 milliard USD renforce son empreinte dans la gestion des médicaments, tandis que la participation majoritaire de McKesson de 850 millions USD dans PRISM Vision approfondit les capacités d'exécution spécialisée. La différenciation technologique gravite vers l'orchestration native du cloud, l'analytique prédictive et les plans de service basés sur les résultats. Les fournisseurs garantissent de plus en plus des réductions du taux d'erreur et des gains de débit, alignant les structures de frais sur des indicateurs de performance vérifiés. Des espaces blancs persistent dans l'automatisation de la préparation stérile où l'adoption hospitalière a glissé à 3,7 % en 2023, laissant de la place pour des conceptions simplifiées à système fermé.

Leaders du secteur de l'automatisation des pharmacies de remplissage centralisé

McKesson Corporation

Parata Systems LLC

Omnicell Inc

ARxIUM Inc

RxSafe LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Walgreens Boots Alliance a ouvert un centre à Brooklyn Park, Minnesota, capable de remplir 13 millions d'ordonnances par an pour près de 200 magasins.

- Mai 2025 : Omnicell a déclaré un chiffre d'affaires du premier trimestre 2025 de 270 millions USD, en hausse de 24 millions USD en glissement annuel, et a relevé ses prévisions pour l'année complète.

- Février 2025 : McKesson a accepté d'acquérir 80 % de PRISM Vision Holdings pour environ 850 millions USD, renforçant sa portée en pharmacie spécialisée.

- Décembre 2024 : Omnicell a lancé OmniSphere, un moteur de flux de travail natif du cloud qui unifie la robotique et les dispositifs intelligents pour la conformité DSCSA.

- Septembre 2024 : BD a finalisé son acquisition de Parata Systems, ajoutant l'automatisation du remplissage centralisé et des patients ambulatoires à son portefeuille de médicaments.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de l'automatisation des pharmacies à remplissage centralisé comme la vente d'équipements, de logiciels et de services d'intégration associés permettant à des installations hors site à haut débit d'agréger les ordonnances de plusieurs pharmacies, de les distribuer, conditionner et acheminer de manière robotisée pour un contrôle final et une collecte ou un envoi postal. Cette définition englobe les systèmes de convoyage et de flux de travail, la distribution automatisée de médicaments, l'étiquetage, le stockage, la récupération, ainsi que le logiciel de supervision qui les synchronise.

Exclusion du périmètre : les armoires de distribution automatisée autonomes installées dans les hôpitaux ou les services de soins de longue durée sont exclues de ce périmètre.

Aperçu de la segmentation

- Par produits et services

- Équipements

- Systèmes automatisés de dispensation des médicaments

- Systèmes automatisés d'emballage et d'étiquetage

- Systèmes automatisés de préparation des médicaments

- Autres équipements

- Services

- Services de mise en œuvre et d'intégration

- Services de maintenance et de support

- Services de conseil et de formation

- Équipements

- Par type d'utilisateur final

- Pharmacies de remplissage centralisé appartenant à des hôpitaux

- Installations de remplissage centralisé de chaînes de vente au détail

- Pharmacies par correspondance et en ligne

- Pharmacies de soins de longue durée

- Par capacité de débit

- Faible (≤ 5 000 Rx/jour)

- Moyen (5 000 à 20 000 Rx/jour)

- Élevé (≥ 20 000 Rx/jour)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des pharmaciens gérant des centres hub-and-spoke, des ingénieurs en automatisation et des grossistes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de tester les taux d'indisponibilité, les indicateurs moyens d'ordonnances par heure et les hypothèses d'élasticité des prix, comblant ainsi les lacunes laissées par les données publiques et ancrant les paramètres des scénarios.

Recherche documentaire

Nous avons commencé par les données publiques largement citées sur les volumes d'ordonnances et la pénétration de la vente par correspondance, issues de sources telles que la US National Association of Chain Drug Stores, les Centers for Medicare & Medicaid Services, les mises à jour de mise en œuvre du Drug Supply Chain Security Act de la FDA, ainsi que des offices statistiques comparables au Canada, en Allemagne et au Japon. Des publications spécialisées telles que Drug Topics et l'European Association of Hospital Pharmacists ont contribué à retracer les calendriers d'adoption, tandis que les rapports 10-K des entreprises et les dépôts de brevets ont permis de clarifier les répartitions de revenus et les récentes revendications de produits. Des bases de données par abonnement, notamment D&B Hoovers et Dow Jones Factiva, ont enrichi le suivi des données financières et des flux de transactions. Les sources mentionnées ici sont données à titre illustratif ; de nombreuses autres sources ont contribué à la vérification des faits et à la construction du contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes d'ordonnances au détail par pays, ajuste en fonction de la part de propriété des chaînes et des taux d'adoption du remplissage centralisé, et multiplie par les calendriers types de renouvellement des équipements et les barèmes de frais logiciels ; les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions des fournisseurs et des prix de vente moyens échantillonnés. Des variables clés telles que les différentiels de coûts de main-d'œuvre, les pénalités pour erreurs d'ordonnances, les plages de débit des installations, la croissance des pharmacies en ligne et les mandats réglementaires relatifs aux ordonnances électroniques alimentent notre prévision par régression multivariée. Les lacunes ascendantes, là où le détail des expéditions s'est avéré insuffisant, ont été comblées à l'aide des ASP médians issus des vérifications des canaux de distribution, avant l'alignement final des deux approches.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à une analyse de variance en plusieurs étapes par rapport aux indicateurs de marché externes, puis à une révision par les pairs. Les rapports sont actualisés une fois par an, et les analystes rouvrent le modèle chaque fois que des événements significatifs, des acquisitions importantes, des changements de réglementation ou des fluctuations de change à deux chiffres surviennent, garantissant ainsi aux acheteurs la dernière base de référence validée.

Pourquoi la base de référence de Mordor en matière d'automatisation des pharmacies à remplissage centralisé est fiable

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur les produits qu'elles comptabilisent, la manière dont elles traitent les revenus de services et la cadence à laquelle elles actualisent les taux de change et les facteurs d'inflation.

Les principaux facteurs d'écart dans ce domaine incluent la question de savoir si les contrats de services logiciels sont capitalisés, si les hubs détenus par des hôpitaux sont comptabilisés aux côtés du commerce de détail, et la méthode de progression des ASP appliquée par chaque entreprise aux lignes robotisées à haute capacité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,79 milliard USD (2025) | Mordor Intelligence | - |

| 1,30 milliard USD (2024) | Global Consultancy A | Regroupe les logiciels de traitement des commandes par correspondance pour les PBM et comptabilise certaines mises à niveau de robots en milieu hospitalier |

| 0,656 milliard USD (2024) | Industry Association B | Exclut les services d'intégration, utilise une base de change de 2019 et une hypothèse de croissance linéaire |

La comparaison montre que les valeurs varient lorsque le périmètre et la logique d'escalade des prix diffèrent. Selon Mordor Intelligence, notre combinaison rigoureuse d'un périmètre clarifié, d'une modélisation à double approche (ascendante et descendante) et d'une cadence d'actualisation annuelle produit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'automatisation des pharmacies de remplissage centralisé ?

Le marché est évalué à 0,79 milliard USD en 2025 et devrait atteindre 1,35 milliard USD d'ici 2030.

Quel segment se développe le plus rapidement sur le marché de l'automatisation des pharmacies de remplissage centralisé ?

Les pharmacies par correspondance et en ligne devraient croître à un CAGR de 14,67 % jusqu'en 2030, dépassant tous les autres segments d'utilisateurs finaux.

Pourquoi les méga-installations à haut débit gagnent-elles en popularité ?

Les sites traitant au moins 20 000 ordonnances par jour réduisent les coûts par ordonnance de 13 % et améliorent l'utilisation de l'espace, offrant le meilleur retour sur investissement parmi les niveaux de capacité.

Comment la hausse des coûts de main-d'œuvre influence-t-elle les investissements en automatisation ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché de l'automatisation des pharmacies de remplissage centralisé ?

Une baisse de 10 % des diplômés en pharmacie et les nouvelles lois sur les ratios de dotation en personnel rendent la robotique attrayante, car les centres automatisés réduisent le temps de préparation des techniciens de 59 % et le temps de vérification des pharmaciens de 80 %.

Quelle région affiche le rythme de croissance le plus rapide ?

L'Asie-Pacifique devrait atteindre un CAGR de 12,56 % entre 2025 et 2030 en raison des politiques de modernisation de la fabrication et de la croissance des dépenses de santé.

Quels sont les principaux obstacles à une adoption plus large ?

Les exigences élevées en capital initial et le vivier limité de techniciens qualifiés en automatisation restent les deux principales contraintes sur les nouveaux déploiements.

Dernière mise à jour de la page le: