Taille et Part du Marché Mondial de l'Intégration des Technologies de l'Information dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 11.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

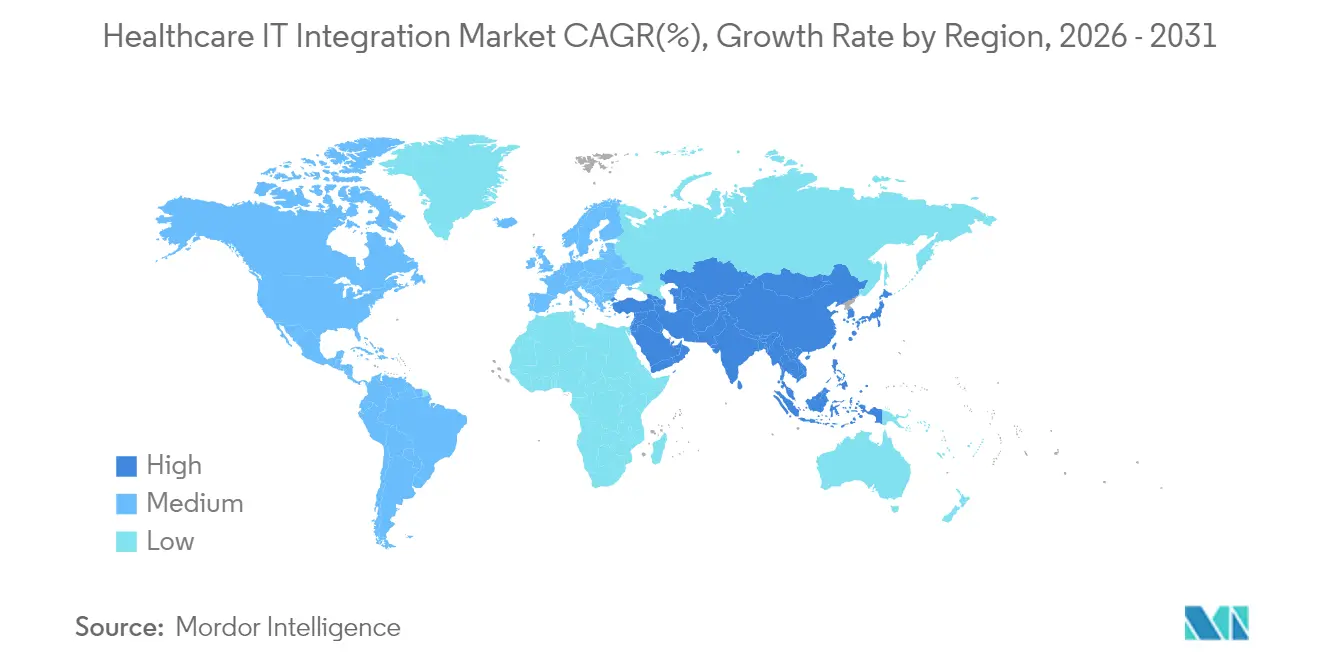

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial de l'Intégration des Technologies de l'Information dans la Santé par Mordor Intelligence

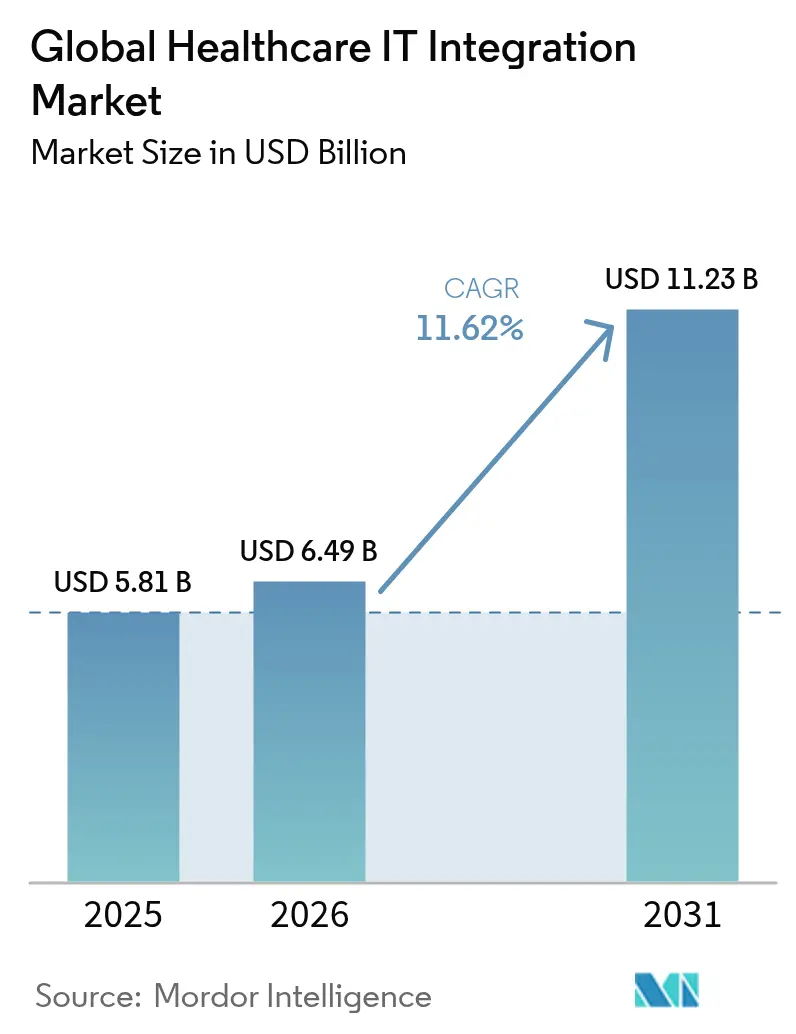

La taille du marché mondial de l'Intégration des Technologies de l'Information dans la Santé devrait passer de 5,81 milliards USD en 2025 à 6,49 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031 à un TCAC de 11,62 % sur la période 2026-2031.

La forte croissance découle de la nécessité de consolider des systèmes de données fragmentés, de se conformer aux mandats d'interopérabilité et de soutenir des modèles de soins basés sur la valeur qui dépendent d'un échange de données sans friction. La consolidation des prestataires, la progression constante des dispositifs médicaux connectés et la convergence payeurs-prestataires amplifient la demande d'architectures d'intégration robustes. Parallèlement, les interfaces de programmation d'applications (API) pilotées par FHIR redéfinissent les bases techniques, obligeant aussi bien les fournisseurs établis que les nouveaux entrants à moderniser les moteurs d'interface, les passerelles API et les pipelines de normalisation des données. Les exigences accrues en matière de cybersécurité et la recherche de talents en mise en œuvre, notamment pour les spécialistes HL7/FHIR, façonnent les priorités d'investissement alors que les organisations équilibrent vitesse, sécurité et coût

Points Clés du Rapport

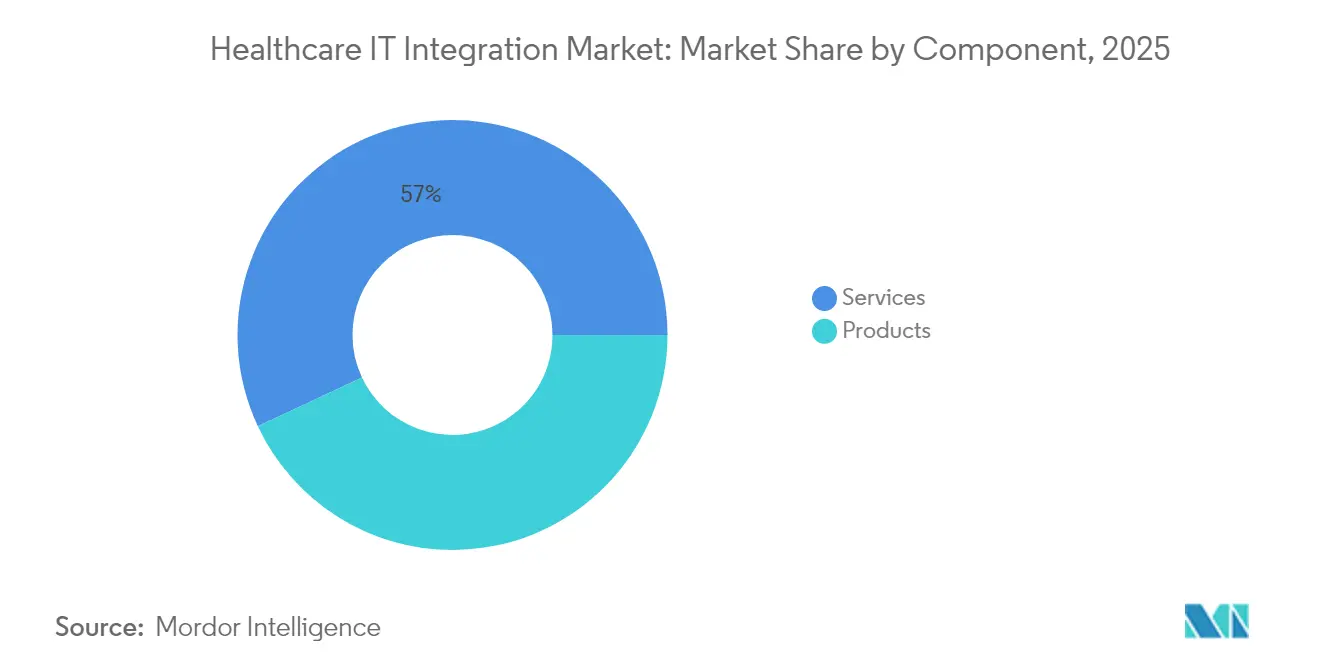

- Par composant, les Services ont représenté une part de revenus de 56,98 % du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025 ; les Produits devraient afficher le TCAC le plus rapide de 13,05 % d'ici 2031.

- Par mode de déploiement, les solutions sur site ont représenté 61,78 % de la part du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, tandis que les offres en nuage devraient croître à un TCAC de 12,22 % jusqu'en 2031.

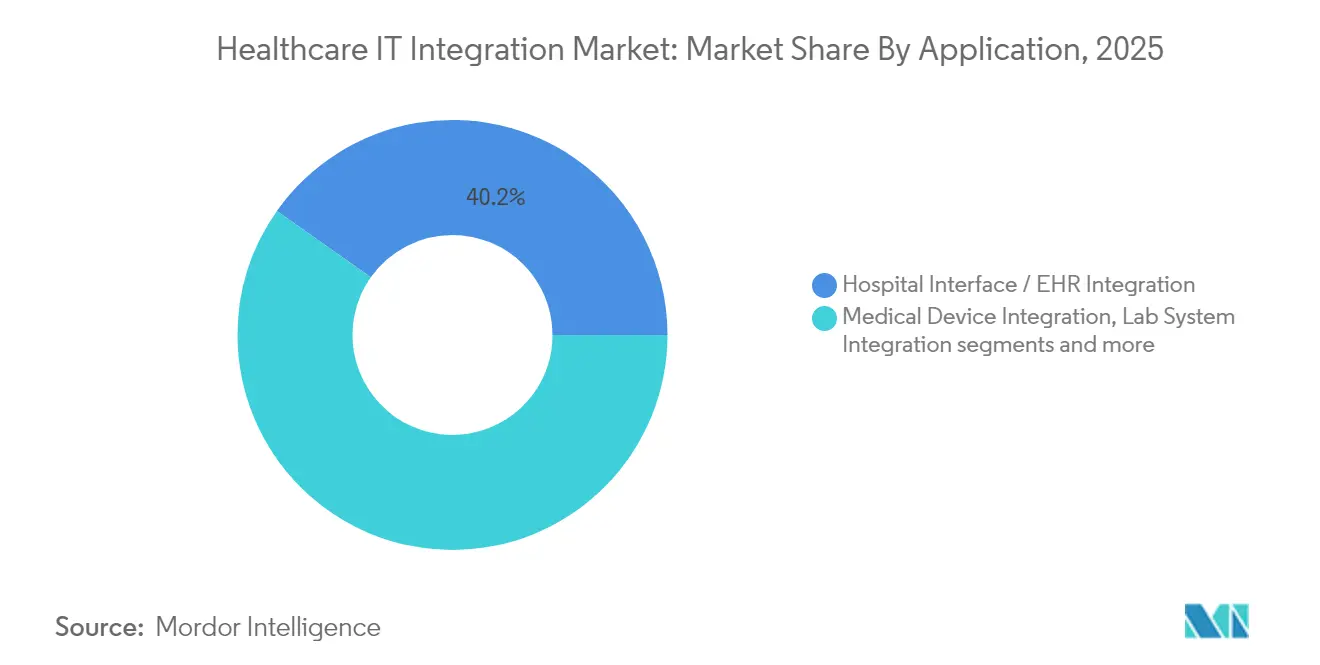

- Par application, l'intégration des interfaces hospitalières/dossiers de santé électroniques a représenté 40,21 % de la taille du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025 ; l'intégration des dispositifs médicaux progresse à un TCAC de 11,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont contrôlé 63,64 % de la part du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, tandis que les centres de diagnostic et d'imagerie connaîtront la croissance la plus rapide avec un TCAC de 11,88 %.

- L'Amérique du Nord a dominé avec 42,95 % du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 14,12 %

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Intégration des Technologies de l'Information dans la Santé

Analyse de l'Impact des Facteurs*

| Facteur | % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Transition vers les API basées sur FHIR Mandatée par l'ONC américain et l'EHDS européen | 3.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande d'Intégration Multi-systèmes issue des Programmes de Surveillance à Distance des Patients | 2.50% | Mondial, avec accent sur les marchés développés | Moyen terme (2-4 ans) |

| Besoin Croissant de Dossiers de Santé Électroniques et d'Autres Solutions de Technologies de l'Information dans la Santé | 2.10% | Mondial | Long terme (≥ 4 ans) |

| Besoins d'Intégration des Dispositifs dans les Salles d'Opération Intelligentes au Moyen-Orient | 1.40% | Moyen-Orient, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence Payeurs-Prestataires Nécessitant une Fusion Transparente des Données Cliniques et de Remboursement aux États-Unis | 1.80% | Amérique du Nord | Moyen terme (2-4 ans) |

| Vague de Fusions-Acquisitions Stimulant les Cycles de Remplacement des Moteurs d'Interface en Amérique du Nord | 1.30% | Amérique du Nord, avec répercussions sur l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers les API basées sur FHIR Mandatée par l'ONC américain et l'EHDS européen

La règle finale de l'ONC entrant en vigueur en janvier 2026 et le règlement EHDS en vigueur depuis mars 2025 obligent les payeurs, les prestataires et les fournisseurs à prendre en charge des flux de données en temps réel, autorisés par les patients, construits sur des ressources FHIR, accélérant les dépenses en capital pour la mise à jour des moteurs d'interface, la gestion des API et les outils de cartographie sémantique[1]Source : Commission européenne, "Règlement sur l'Espace Européen des Données de Santé (EHDS)," health.ec.europa.eu. Avec 67 % des organisations utilisant déjà des API FHIR en 2024, le marché de l'Intégration des Technologies de l'Information dans la Santé doit absorber une courbe d'apprentissage abrupte pour mapper les flux HL7v2 hérités vers des entités FHIR granulaires, stimulant la demande de spécialistes même dans les environnements nord-américains matures. Les prestataires incapables de se conformer risquent des pénalités financières et des désavantages stratégiques, ce qui incite à des alliances entre les fournisseurs de dossiers de santé électroniques et les intégrateurs de niche pour co-développer des accélérateurs de migration et des cadres de tests de conformité.

Demande d'Intégration Multi-systèmes issue des Programmes de Surveillance à Distance des Patients

La demande augmente à mesure que les payeurs remboursent la surveillance à distance des patients et les modèles d'hospitalisation à domicile. Près de 50 millions de patients américains utilisent des dispositifs de surveillance à distance des patients, et les résultats s'améliorent sensiblement lorsque les flux de surveillance sont intégrés dans les flux de travail des dossiers de santé électroniques — les réadmissions diminuent de 38 % par rapport aux déploiements non intégrés [2] Source : Département américain de la Santé et des Services sociaux, "Plan Stratégique pour l'Utilisation de l'Intelligence Artificielle dans la Santé," nih.gov. Les flux de données couvrent désormais les dispositifs portables, les applications pour smartphones et l'analytique en nuage, plaçant le marché de l'Intégration des Technologies de l'Information dans la Santé au cœur de l'orchestration dispositif-dossier de santé électronique, du routage des alertes et de l'enrichissement des dossiers longitudinaux. Les fournisseurs disposant de connecteurs préconstruits pour les dossiers de santé électroniques et d'architectures FHIR-first se classent plus haut dans les listes d'achats, tandis que les hôpitaux renforcent leurs critères de diligence raisonnable technique pour s'assurer que les données des dispositifs s'harmonisent avec les indicateurs de reporting qualité.

Besoins d'Intégration des Dispositifs dans les Salles d'Opération Intelligentes au Moyen-Orient

Les systèmes de santé du Moyen-Orient équipent des salles d'opération hybrides avec de la robotique, de l'imagerie haute définition et des assistants à commande vocale. Jusqu'à 75 % des dispositifs de soins intensifs restent isolés des systèmes hospitaliers, entraînant des charges de saisie manuelle et des pistes de données incomplètes coûtant 35 milliards USD en gaspillage administratif annuellement aux États-Unis seulement. Des établissements phares régionaux tels que les hôpitaux des Émirats arabes unis déploient des plateformes vidéo basées sur IP qui intègrent les flux chirurgicaux directement dans les dossiers électroniques, établissant des références qui se répandent sur les marchés plus larges d'Asie-Pacifique pro.sony. Le marché de l'Intégration des Technologies de l'Information dans la Santé répond à la demande grâce à des intergiciels indépendants des dispositifs qui normalisent les protocoles propriétaires en ressources d'Observation FHIR, améliorant l'analytique périopératoire.

Besoin Croissant de Dossiers de Santé Électroniques et d'Autres Solutions de Technologies de l'Information dans la Santé

Avec une saturation des dossiers de santé électroniques dépassant 90 % des programmes des facultés de médecine américaines, l'impératif passe de la connectivité de base à l'optimisation approfondie, intégrant des routines d'intelligence artificielle pour la sécurité médicamenteuse, la planification et l'automatisation du cycle des revenus. Les budgets d'intégration favorisent les pipelines de bout en bout qui alimentent les modèles prédictifs avec des dossiers structurés et non structurés, élargissant le marché de l'Intégration des Technologies de l'Information dans la Santé à mesure que les hôpitaux mettent à niveau les courtiers de messages et les lacs de données pour prendre en charge les charges de travail d'apprentissage automatique. Les modules complémentaires de dossiers de santé électroniques prêts pour l'intelligence artificielle augmentent la complexité des interfaces, renforçant la valeur des adaptateurs basés sur des normes et des couches de transformation à faible code qui réduisent les délais de déploiement des algorithmes.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénurie de Talents en Mise en Œuvre pour les Spécialistes HL7/FHIR en Afrique | -1.20% | Afrique, avec des implications mondiales | Moyen terme (2-4 ans) |

| Coûts de Conformité en Cybersécurité au titre du RGPD et de la HIPAA Augmentant le Coût Total de Possession de l'Intégration | -1.60% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Architectures de Systèmes d'Information Hospitaliers Hérités Verrouillés par les Fournisseurs dans les Hôpitaux Publics d'Amérique du Sud | -0.90% | Amérique du Sud, avec répercussions sur les marchés en développement | Long terme (≥ 4 ans) |

| Ambiguïté du Retour sur Investissement pour l'Intégration Multiplateforme dans les Petits Cabinets Médicaux | -0.80% | Mondial, avec accent sur les marchés de santé fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Mise en Œuvre pour les Spécialistes HL7/FHIR en Afrique

Les prestataires publics et privés africains font face à des retards de 6 à 12 mois sur des projets critiques en raison d'un vivier limité d'ingénieurs d'intégration versés dans la sémantique HL7 et FHIR healthtechafrica.org. Le conseil à distance n'atténue qu'une partie du déficit, car le travail de gestion du changement sur site et d'infrastructure reste essentiel. La pénurie augmente les coûts de main-d'œuvre, prolonge les calendriers de mise en service et réduit le marché adressable de l'Intégration des Technologies de l'Information dans la Santé jusqu'à la maturité des programmes de renforcement des capacités. Les stratégies nationales de santé numérique émergentes, comme celle de la Namibie, allouent des subventions de développement de la main-d'œuvre pour élargir les programmes de certification.

Coûts de Conformité en Cybersécurité au titre du RGPD et de la HIPAA Augmentant le Coût Total de Possession de l'Intégration

Les audits HIPAA et l'application du RGPD élèvent les exigences en matière de chiffrement, de journalisation des accès et de notification des violations, ajoutant entre 10 000 et 30 000 USD en frais de certification pour les entités de taille moyenne et influençant les décisions de conception pour chaque nouvelle interface. Les violations de données de santé coûtent en moyenne 9,77 millions USD par incident, obligeant les équipes informatiques à renforcer les couches d'intégration avec la tokenisation et les architectures à confiance zéro. Les pressions sur les coûts qui en résultent freinent les petits cabinets, atténuant les segments du marché de l'Intégration des Technologies de l'Information dans la Santé qui ne peuvent pas rapidement récupérer les frais généraux de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dominent le Paysage de l'Intégration

Les Services ont capturé 56,98 % de la part du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, un niveau qui souligne le caractère intensif en connaissances des projets d'interopérabilité multiplateforme. Les équipes de conseil effectuent la cartographie des flux de travail, élaborent les spécifications d'interface, exécutent les scripts de validation et maintiennent des services d'assistance 24h/24 et 7j/7, ce qui dépasse la portée des technologies prêtes à l'emploi. Ce poids des services devrait persister à mesure que les réglementations FHIR resserrent les livrables et que les écosystèmes multi-fournisseurs exigent une gouvernance continue. Les grands systèmes de santé allouent des budgets opérationnels croissants aux contrats d'intégration gérée qui garantissent la disponibilité et la préparation aux audits réglementaires.

Le segment des Produits devrait croître à un TCAC de 13,05 %, dépassant l'expansion globale de la taille du marché de l'Intégration des Technologies de l'Information dans la Santé à mesure que les moteurs d'interface, les passerelles API et les logiciels de connexion des dispositifs adoptent des studios de conception à faible code. Infor Cloverleaf seul traite plus de 300 millions de transactions quotidiennes dans un tiers des hôpitaux américains, illustrant comment les moteurs modernes prennent en charge les courtiers hérités à forte intensité de scripts. Les chaînes d'outils en nuage regroupées avec des guides de mise en œuvre FHIR pré-validés abaissent les seuils d'entrée pour les hôpitaux de niveau intermédiaire. Néanmoins, le succès des produits reste conditionné aux partenaires de services qui personnalisent les configurations et assurent la gouvernance des données, renforçant les trajectoires de croissance interdépendantes des deux segments.

Par Mode de Déploiement : Les Préoccupations de Sécurité Maintiennent la Domination Sur Site

Les déploiements sur site ont représenté 61,78 % du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, soulignant la préférence des hôpitaux pour un contrôle souverain sur les informations de santé protégées et une maîtrise directe des stratégies de segmentation réseau face à l'escalade des menaces de rançongiciels. Les pénalités élevées pour violation incitent les responsables de la sécurité des systèmes d'information à maintenir les moteurs d'intégration critiques derrière les pare-feux institutionnels, couplés à une accélération matérielle personnalisée pour l'analyse des messages. La taille du marché de l'Intégration des Technologies de l'Information dans la Santé attachée aux modèles sur site reste donc significative même si l'adoption du nuage progresse.

L'intégration hébergée dans le nuage gagne un TCAC de 12,22 % grâce à une mise à l'échelle rentable, un calcul élastique pour les pics de trafic de transactions et des plans de conformité pré-certifiés. Les modèles hybrides se développent, permettant le routage et le stockage des messages cliniques sur site tout en exploitant l'analytique en nuage pour les cas d'usage secondaires. L'enquête 2025 de Parallels révèle que 86 % des entreprises expérimentent le rapatriement sélectif des charges de travail pour trouver un équilibre économique. Pour les prestataires ruraux sans centres de données de niveau 3, les nuages de santé sécurisés fournissent désormais des environnements sandbox FHIR qui raccourcissent les cycles de mise en service, élargissant le marché total de l'Intégration des Technologies de l'Information dans la Santé.

Par Application : L'Intégration des Dossiers de Santé Électroniques Stimule la Croissance du Marché

L'intégration des interfaces hospitalières/dossiers de santé électroniques a dominé avec 40,21 % de la taille du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, reflétant la centralité des dossiers patients unifiés dans la prise de décision clinique. L'écosystème Epic prend en charge HL7v2, les C-CDA et les points de terminaison FHIR, permettant des flux de données bidirectionnels avec des systèmes annexes tels que les analyseurs de laboratoire, les registres d'oncologie et les portails d'engagement des patients. Le remboursement basé sur la valeur élargit davantage cette part du marché de l'Intégration des Technologies de l'Information dans la Santé à mesure que les payeurs exigent des flux de mesures de qualité en temps réel provenant des dossiers de santé électroniques des prestataires.

L'intégration des dispositifs médicaux devrait être l'application à la croissance la plus rapide avec un TCAC de 11,76 %. Les pompes intelligentes, les ventilateurs et les capteurs portables génèrent des métriques à haute fréquence qui doivent être harmonisées avec les chronologies des dossiers de santé électroniques pour les alertes en boucle fermée. Des preuves montrent que 72 % des études randomisées reliant les données des dispositifs aux parcours cliniques atteignent des métriques d'hospitalisation réduites. Les intergiciels qui convertissent les signaux bruts des dispositifs en ressources d'Observation FHIR ou de MétriquesDeDispositif ancrent cette dynamique, positionnant les fournisseurs disposant de bibliothèques indépendantes des protocoles pour capturer une part croissante du marché de l'Intégration des Technologies de l'Information dans la Santé dans les environnements aigus et ambulatoires.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Centres de Diagnostic Croissent Rapidement

Les hôpitaux et cliniques ont représenté 63,64 % du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025. Les centres de soins tertiaires gèrent des centaines de systèmes départementaux, faisant de la gouvernance de l'intégration d'entreprise un impératif stratégique. Les groupes multi-hospitaliers engagés dans des fusions exploitent les projets de modernisation des interfaces pour la capture de synergies post-acquisition, stimulant la demande de courtiers horizontalement évolutifs et d'indices de patients maîtres. La justification budgétaire repose souvent sur la réduction des tests en double et la réduction des délais d'admission au traitement, des avantages étroitement liés à la maturité de l'intégration.

Les centres de diagnostic et d'imagerie, bien que représentant une base plus petite, affichent un TCAC de 11,88 % et illustrent la diversification du secteur de l'Intégration des Technologies de l'Information dans la Santé au-delà des environnements hospitaliers. Les systèmes d'archivage et de communication d'images natifs du nuage publient désormais des études DICOM via des points de terminaison ImagingStudy FHIR, accélérant l'échange d'images entre prestataires et les flux de travail de deuxième avis. Le prochain rapport d'étude d'imagerie HL7 Europe vise à unifier les spécifications continentales — une initiative qui devrait propulser la taille du marché de l'Intégration des Technologies de l'Information dans la Santé dans les réseaux de diagnosticiens ambulatoires.

Analyse Géographique

L'Amérique du Nord a occupé 42,95 % du marché de l'Intégration des Technologies de l'Information dans la Santé en 2025, soutenue par des écosystèmes de dossiers de santé électroniques matures, des mandats fédéraux rigoureux et des pipelines de fusions-acquisitions actifs. La règle d'interopérabilité et d'autorisation préalable de l'ONC ancre la certitude réglementaire d'ici 2027, obligeant les payeurs et les prestataires à mettre à niveau les moteurs d'interface pour le partage de données d'approbation préalable en temps réel mahealthdata.org. Parallèlement, les projets de convergence payeurs-prestataires injectent une demande de fusion clinique-remboursement, renforçant la croissance régionale.

L'Asie-Pacifique est le territoire à l'expansion la plus rapide avec un TCAC de 14,12 % jusqu'en 2031. Les stratégies de numérisation soutenues par les gouvernements au Japon, en Inde et en Australie financent des réseaux de santé à large bande, des déploiements de dossiers de santé électroniques et des plateformes de triage mobile. Les fournisseurs locaux collaborent avec des leaders mondiaux de l'intégration des interfaces pour localiser les profils FHIR en plusieurs scripts, élevant le marché de l'Intégration des Technologies de l'Information dans la Santé dans les cliniques urbaines et rurales. Les modèles de soins axés sur le mobile et le fort engagement des consommateurs dans les applications stimulent les places de marché API qui connectent la téléconsultation, la livraison en pharmacie et les services de coaching pour les maladies chroniques en quasi temps réel.

La trajectoire de l'Europe est façonnée par le règlement sur l'Espace Européen des Données de Santé, qui harmonise l'interopérabilité des dossiers de santé électroniques et la portabilité des données des patients dans les États membres de l'Union européenne. Les économies de coûts anticipées de 11 milliards EUR sur 10 ans motivent les projets nationaux à aligner les systèmes hérités sur le cadre commun. Les fournisseurs doivent intégrer des modules de gestion du consentement et des dictionnaires de codage multilingues dans leurs offres, élargissant les segments adressables du marché de l'Intégration des Technologies de l'Information dans la Santé autour des réseaux de télé-spécialité paneuropéens. Les marchés émergents du Moyen-Orient et d'Amérique du Sud montrent un appétit sain pour l'inclusion dans les hôpitaux intelligents, mais le verrouillage des systèmes d'information hospitaliers hérités et la disponibilité inégale des compétences tempèrent les déploiements.

Paysage Concurrentiel

Le marché de l'Intégration des Technologies de l'Information dans la Santé présente une concentration modérée : une poignée de fournisseurs dominants de dossiers de santé électroniques, plusieurs spécialistes de moteurs d'interface de premier plan et un essaim de start-ups natives des API. Epic, Oracle Cerner et Allscripts continuent d'élargir leurs boîtes à outils d'interopérabilité internes, parfois en concurrençant les petites entreprises d'intergiciels tout en créant également des opportunités de partenariat pour couvrir les cas limites. Infor Cloverleaf maintient des positions fortes en traitant 300 millions de messages par jour, tandis qu'InterSystems, Lyniate et Redox font évoluer les passerelles FHIR qui se connectent aux fournisseurs de nuage et aux logiciels spécialisés.

La concurrence pivote sur le délai de création de valeur. Les connecteurs préconstruits, les guides de mise en œuvre FHIR groupés et les canevas d'orchestration à faible code différencient les plateformes visant à raccourcir les cycles de projet de plusieurs mois à plusieurs semaines. Les modules de qualité des données infusés d'intelligence artificielle qui détectent automatiquement les erreurs de cartographie séduisent davantage les équipes informatiques aux ressources limitées. Le plan stratégique du Département américain de la Santé et des Services sociaux pour l'intelligence artificielle dans la santé souligne l'intérêt fédéral pour les utilitaires d'intégration cognitifs, signalant que les fils de données prêts pour les algorithmes commanderont des valorisations premium sur le marché de l'Intégration des Technologies de l'Information dans la Santé.

Les mouvements stratégiques de 2024-2025 comprennent le déploiement de l'API FHIR d'Oracle Health, la suite d'interopérabilité de salle d'opération intelligente de GE Healthcare et les extensions du module d'analytique de santé des populations d'Infor. Les fournisseurs courtisent également des partenaires de distribution régionaux pour contrer les pénuries de talents et approfondir la localisation ; exemple : la poussée des Émirats arabes unis de RAIN Technology menée par l'assistant vocal. Alors que les géants du nuage entrent par le biais de plateformes de données optimisées pour la santé, les intégrateurs établis se différencient via des accélérateurs spécifiques au domaine et des services gérés 24h/24 et 7j/7, maintenant un environnement concurrentiel dynamique mais non fragmenté

Leaders Mondiaux du Secteur de l'Intégration des Technologies de l'Information dans la Santé

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM Corporation

Siemens Healthcare GmbH

General Electric Company (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : GE Healthcare a dévoilé l'intégration de salle d'opération intelligente pilotée par l'intelligence artificielle à Arab Health 2025, mettant en lumière la connectivité imagerie-système d'information hospitalier.

- Mars 2025 : Infor a ajouté l'Analytique de Santé des Populations, des flux de travail avancés d'autorisation préalable et l'intégration AWS HealthLake à Cloverleaf.

- Janvier 2023 : Advantech a présenté son système d'imagerie AVAS avec diffusion vidéo unifiée et concentrateurs d'intégration.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'intégration des technologies de l'information dans le secteur de la santé comme l'ensemble des plateformes logicielles, des couches middleware et des services associés qui relient les systèmes cliniques, administratifs et de dispositifs médicaux afin que les données structurées relatives aux patients, aux finances et aux opérations circulent de manière fluide entre les différents environnements de soins. Selon Mordor Intelligence, ce périmètre englobe les moteurs d'intégration, les connecteurs de dispositifs, les outils iPaaS centrés sur les API, ainsi que les services de mise en œuvre ou de support utilisés par les hôpitaux, les laboratoires, les payeurs et les établissements de soins ambulatoires.

Exclusion du périmètre : les modules EHR autonomes, les applications de gestion du cycle des revenus et les projets de conseil qui n'exécutent pas d'échange de données sont hors périmètre.

Aperçu de la segmentation

- Par Composant

- Produits

- Moteurs d'Intégration

- Logiciels d'Intégration des Dispositifs

- Plateformes d'Intégration en tant que Service / Gestion des API

- Modules d'Interface Dossiers de Santé Électroniques / Échange d'Informations de Santé

- Services

- Mise en Œuvre et Intégration

- Support et Maintenance

- Conseil et Formation

- Produits

- Par Mode de Déploiement

- Sur site

- En nuage

- Hybride

- Par Application

- Interface Hospitalière / Intégration des Dossiers de Santé Électroniques

- Intégration des Dispositifs Médicaux

- Intégration des Systèmes de Laboratoire

- Intégration des Pharmacies

- Intégration du Cycle des Revenus et des Remboursements

- Intégration de la Santé des Populations et de l'Analytique

- Autres

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Diagnostic et d'Imagerie

- Payeurs et Administrateurs Tiers

- Pharmacies

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI hospitaliers, des revendeurs de moteurs d'interface, des responsables informatiques de payeurs et des architectes en technologies de la santé de la région Asie-Pacifique afin d'établir des références sur les volumes de connexions typiques, les fourchettes de prix et les intentions de migration vers le cloud, affinant ainsi les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons collecté des indicateurs macroéconomiques à partir de référentiels ouverts tels que OECD HealthStats, les tableaux de dépenses de santé de la Banque mondiale, les tableaux de bord d'interopérabilité de l'ONC américain et les enquêtes TIC d'Eurostat. Nous les avons ensuite croisés avec des empreintes d'intégration issues des outils de suivi de l'adoption HL7 / FHIR, des dossiers de connectivité FDA 510(k) et des portails de politique de santé numérique de l'OMS. Les dépôts d'entreprises analysés via D&B Hoovers et Dow Jones Factiva ont fourni des données sur les volumes de licences, les valeurs de contrats et les calendriers de déploiement, tandis que les enseignements tirés des livres blancs HIMSS, du Medical Device Interface Safety Working Group et des données de brevets obtenues via Questel ont complété la base de preuves. Ces exemples illustrent l'étendue des sources ; de nombreuses sources supplémentaires ont alimenté les vérifications croisées.

Dimensionnement du marché et prévisions

Nous avons débuté avec les dépenses informatiques mondiales des prestataires de soins en 2024 dans un modèle descendant, multiplié par les taux de pénétration régionaux des plateformes d'intégration, puis effectué des consolidations ascendantes sélectives des revenus des fournisseurs, combinées à des vérifications du prix de vente moyen multiplié par les instances déployées, afin de valider les totaux. Les variables clés comprennent la densité d'adoption des EHR, le nombre d'interfaces FHIR requises par établissement, le parc installé de dispositifs connectés, la part du cloud dans les nouveaux projets et le nombre moyen d'heures de mise en œuvre. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, et les coefficients ont été soumis à des tests de résistance auprès de nos répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses automatisées des écarts, à des examens par les pairs et à la validation du responsable de secteur. Nous procédons à une actualisation annuelle et publions des mises à jour intermédiaires lorsque la réglementation ou des opérations majeures modifient sensiblement un facteur déterminant, afin que les clients disposent d'une base de référence actualisée.

Pourquoi la base de référence de Mordor en matière d'intégration des technologies de l'information dans le secteur de la santé est fiable

Les estimations publiées diffèrent souvent parce que les entreprises combinent des ensembles de solutions variés, des années de référence monétaires différentes et des cadences d'actualisation hétérogènes.

Notre équipe isole les produits qui transfèrent activement des données, fixe une base transparente en dollars 2025 et réévalue chaque variable annuellement, ce qui limite la dérive du périmètre avant qu'elle ne fausse les totaux. Les principaux facteurs d'écart incluent d'autres acteurs qui intègrent des services d'interopérabilité plus larges, utilisent des grilles tarifaires statiques de 2021 ou appliquent des multiplicateurs agressifs d'adoption du cloud qui gonflent la croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,81 Md USD (2025) | Mordor Intelligence | - |

| 5,29 Md USD (2024) | Global Consultancy A | Offre de services plus large et externalisation des payeurs incluses |

| 4,90 Md USD (2024) | Industry Association B | Connecteurs de dispositifs exclus et taux de change constants 2022 utilisés |

| 3,95 Md USD (2024) | Regional Consultancy C | Reposait uniquement sur des enquêtes auprès des fournisseurs sans vérification croisée des dépenses |

Pris dans leur ensemble, ces éléments de comparaison montrent que la rigueur du périmètre de Mordor, sa modélisation à double approche et sa cadence d'actualisation soutenue offrent aux décideurs une vision équilibrée et transparente, traçable jusqu'à des variables concrètes.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'Intégration des Technologies de l'Information dans la Santé ?

Le marché s'élève à 6,49 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031, reflétant un TCAC de 11,62 %.

Pourquoi les services dominent-ils les dépenses en matière d'Intégration des Technologies de l'Information dans la Santé ?

Les projets d'intégration nécessitent du conseil spécialisé, une cartographie personnalisée, une validation et un support continu ; ces tâches à forte intensité de main-d'œuvre expliquent la part de 56,98 % des services capturée en 2025.

Comment les réglementations FHIR affecteront-elles les investissements en intégration ?

Les mandats de l'ONC américain et de l'EHDS européen obligent les payeurs et les prestataires à adopter les API FHIR d'ici 2026-2027, ajoutant environ +3,2 % au TCAC global du marché à mesure que les organisations actualisent leurs plateformes d'interface.

Quel domaine d'application connaît la croissance la plus rapide ?

L'intégration des dispositifs médicaux progresse à un TCAC de 11,76 % à mesure que les pompes connectées, les moniteurs et les outils d'imagerie alimentent les flux de travail cliniques en données en temps réel.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 14,12 %, portée par un financement agressif de la santé numérique, une demande croissante de la classe moyenne et des programmes d'interopérabilité soutenus par les gouvernements.

Quelles sont les principales contraintes à l'expansion du marché ?

Les coûts de conformité en cybersécurité et les pénuries de spécialistes HL7/FHIR dans les régions en développement soustraient respectivement 1,6 % et 1,2 % du TCAC prévu, prolongeant les délais des projets et gonflant les budgets.

Dernière mise à jour de la page le: