Taille et part du marché RFID dans les produits pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.81 Milliards de dollars |

| Taille du Marché (2031) | 6.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

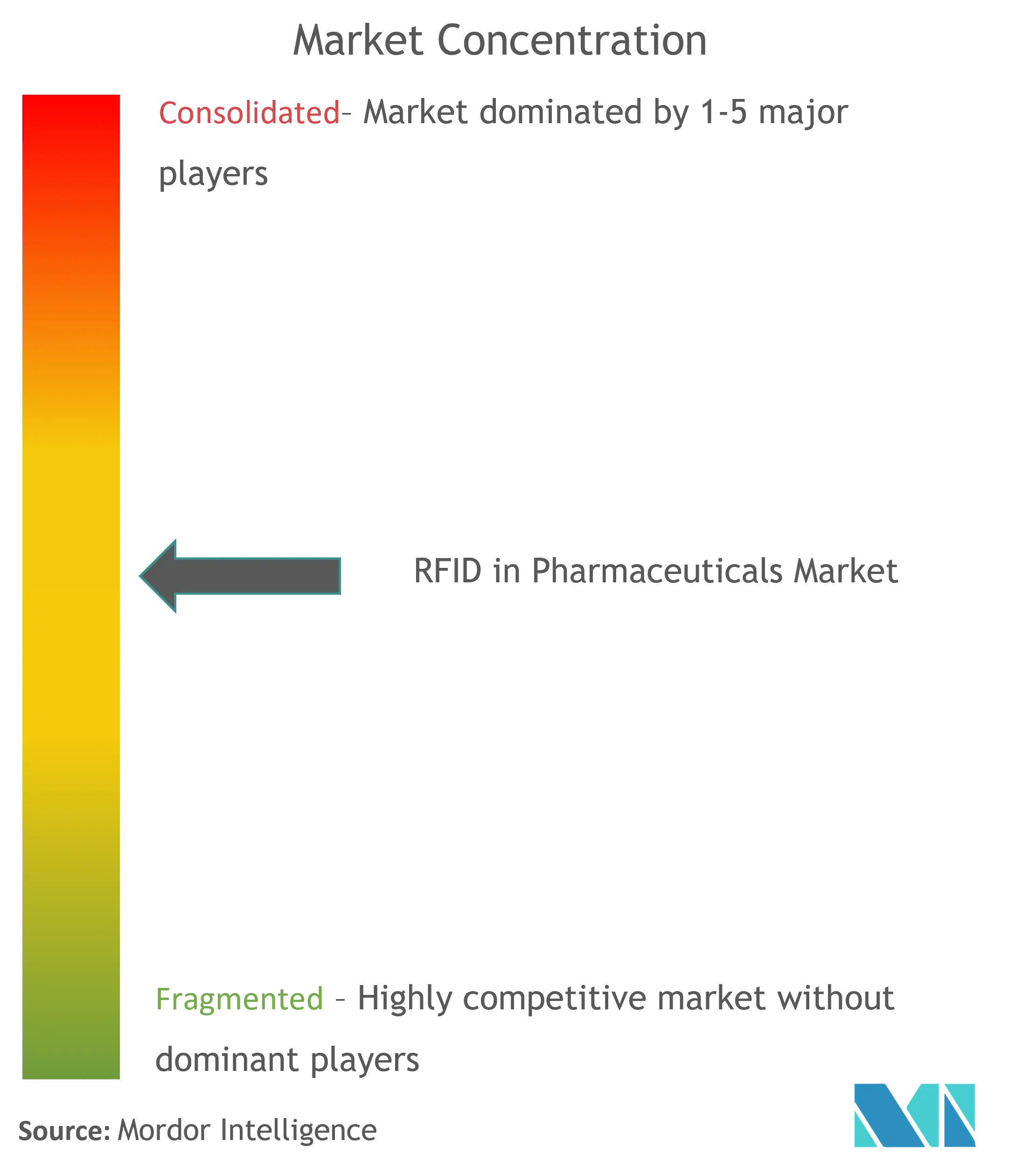

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché RFID dans les produits pharmaceutiques par Mordor Intelligence

La taille du marché RFID dans les produits pharmaceutiques en 2026 est estimée à 4,81 milliards USD, en hausse par rapport à la valeur 2025 de 4,47 milliards USD, avec des projections pour 2031 affichant 6,96 milliards USD, croissant à un TCAC de 7,66 % sur la période 2026-2031. La forte demande de traçabilité de bout en bout, l'application de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments (DSCSA) aux États-Unis et l'adoption plus large de la sérialisation dans l'Union européenne poussent les entreprises pharmaceutiques à dépasser les codes-barres pour aller vers la capture de données au niveau de l'article en temps réel. Les dépenses d'investissement se sont orientées vers des plateformes intégrées qui convertissent les lectures brutes d'étiquettes en intelligence prédictive de la chaîne d'approvisionnement, tandis que la baisse des coûts des étiquettes réduit la période de retour sur investissement des nouveaux déploiements. Les produits biologiques sous contrôle de température, les pharmacies de détail omnicanales et les thérapies biologiques de nouvelle génération renforcent l'urgence d'une surveillance environnementale continue. La rivalité concurrentielle reste modérée car les fournisseurs d'identification automatique historiques, les leaders des logiciels d'entreprise et les start-ups spécialisées dans le secteur de la santé détiennent chacun des segments distinctifs de la chaîne de valeur, laissant de la place aux innovateurs de niche.

Principaux enseignements du rapport

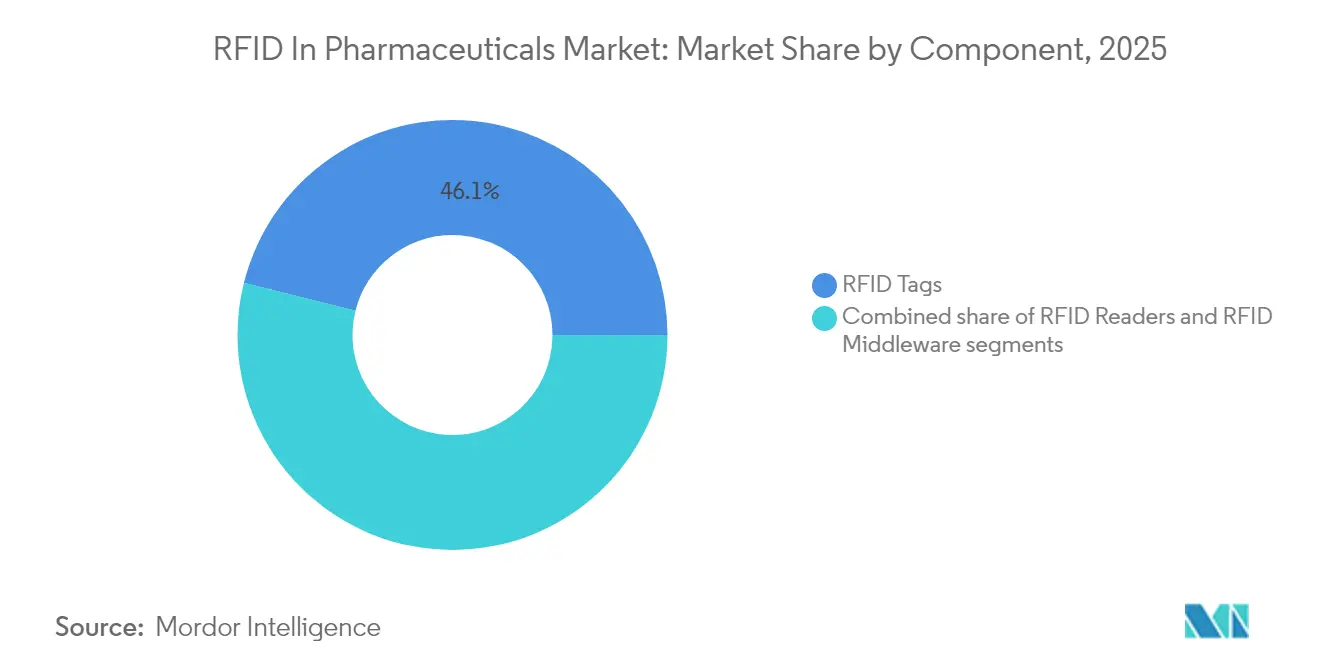

- Par composant, les étiquettes RFID ont enregistré une part de revenus de 46,10 % en 2025, tandis que l'intergiciel RFID devrait afficher le TCAC le plus rapide de 9,22 % d'ici 2031.

- Par type, la RFID à puce détenait 70,85 % de la part de marché RFID dans les produits pharmaceutiques en 2025 ; la RFID sans puce devrait croître à un TCAC de 9,31 % d'ici 2031.

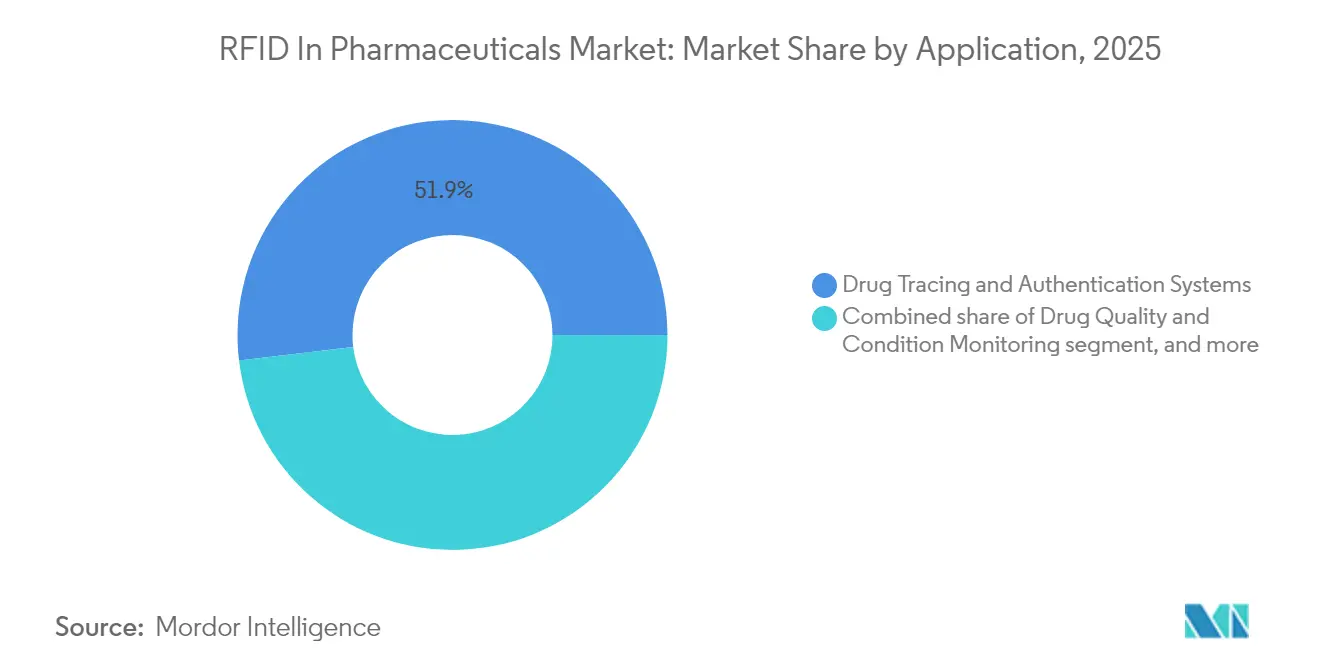

- Par application, les systèmes de traçabilité et d'authentification des médicaments représentaient 51,90 % de la taille du marché RFID dans les produits pharmaceutiques en 2025, tandis que la logistique sous contrôle de température progresse à un TCAC de 10,35 %.

- Par utilisateur final, les fabricants de médicaments détenaient 49,10 % de la part des revenus en 2025 ; les pharmacies de détail et en ligne progressent à un TCAC de 9,88 % d'ici 2031.

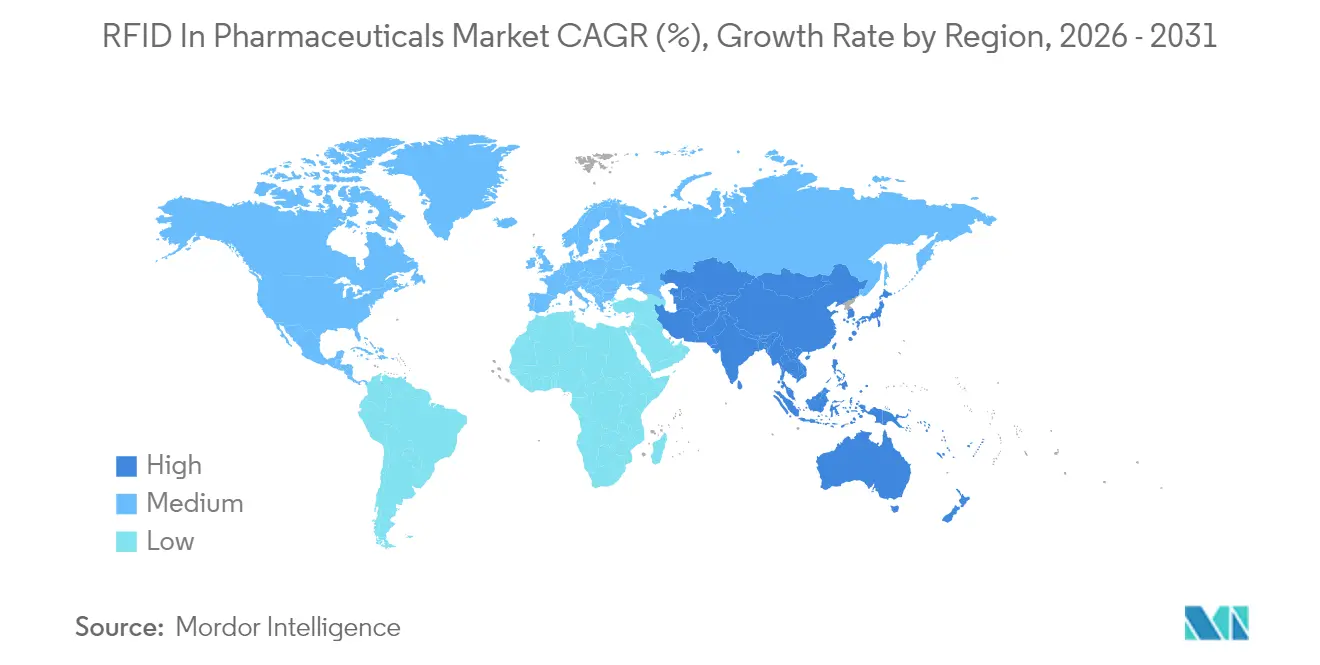

- Sur le plan géographique, l'Amérique du Nord a capté 43,10 % des revenus en 2025 ; l'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 8,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché RFID dans les produits pharmaceutiques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité croissante de la chaîne d'approvisionnement pharmaceutique mondiale | +1.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité des médicaments et de lutte contre la contrefaçon | +2.1% | Amérique du Nord et UE en priorité, APAC en émergence | Court terme (≤ 2 ans) |

| Expansion des produits biologiques en chaîne du froid et des thérapies spécialisées | +1.5% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Demande croissante d'automatisation hospitalière et de visibilité des stocks | +1.2% | Amérique du Nord et UE au cœur, APAC en accélération | Moyen terme (2 à 4 ans) |

| Baisse des coûts des étiquettes RFID et amélioration de la précision de lecture | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Essor des pharmacies omnicanales et de la livraison directe au patient | +1.1% | Amérique du Nord et UE en priorité, APAC urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la chaîne d'approvisionnement pharmaceutique mondiale

Les chaînes d'approvisionnement modernes de médicaments s'étendent sur 15 à 20 transferts impliquant des partenaires de fabrication sous contrat et de logistique. En 2024, ces intermédiaires représentaient 49,56 % des déploiements auprès des utilisateurs finaux, soulignant comment les lacunes en matière de visibilité exposent les entreprises à des risques de conformité et de contrefaçon. La RFID permet une capture automatique à chaque nœud, évitant les erreurs humaines que les flux de travail basés sur les codes-barres génèrent dans les hubs à fort volume. Les orientations de la FDA de juin 2024 appellent à des systèmes interopérables capables d'échanger des événements de mouvement granulaires, positionnant la RFID comme la voie pratique pour répondre à ces exigences d'échange de données[1]Agence américaine des produits alimentaires et médicamenteux, « Orientations sur les systèmes interopérables pour la sécurité de la distribution des médicaments », fda.gov. Les premiers adoptants bénéficient de moins de ruptures de stock et de coûts de rappel plus faibles, ce qui incite leurs pairs à accélérer leurs programmes. Les médicaments spécialisés à forte valeur ajoutée accroissent l'urgence car les excursions de température ou les retards peuvent gâcher un lot entier, faisant de la surveillance en temps réel non plus un luxe mais une nécessité.

Réglementations strictes en matière de sécurité des médicaments et de lutte contre la contrefaçon

L'application complète de la DSCSA en novembre 2024 et les mandats antérieurs de la directive européenne sur les médicaments falsifiés ont fait de la sérialisation non plus une bonne pratique mais une exigence légale. Les dirigeants du secteur ciblent désormais la vérification automatisée plutôt que la lecture manuelle en ligne de production, une préférence qui favorise la quasi-zéro latence de lecture de la RFID. Le commentaire analytique de TraceLink prévoit que la numérisation de bout en bout dominera les budgets 2025. Le projet de directive de la FDA de septembre 2024 sur la fabrication innovante met en avant les preuves de données en temps réel comme voie vers des évaluations réglementaires plus rapides. Les enjeux de l'authentification sont élevés car les médicaments contrefaits représentent environ 10 % de l'approvisionnement mondial. Les étiquettes RFID intégrant des indicateurs d'inviolabilité satisfont aux audits de conformité émergents et réduisent le temps d'enquête lorsque des anomalies apparaissent.

Expansion des produits biologiques en chaîne du froid et des thérapies spécialisées

Les produits biologiques représentent désormais plus de 40 % du chiffre d'affaires pharmaceutique mondial. Les coûts liés aux détériorations atteignent 35 milliards USD par an lorsque les expéditions sortent des températures autorisées. Les étiquettes RFID dotées de capteurs intégrés fournissent des lectures continues que les codes-barres ne peuvent pas produire, en émettant des alertes immédiates à chaque étape du transport. La carte Saga d'Avery Dennison, lancée avec Controlant, combine la RFID passive, la connectivité cellulaire et l'analytique en nuage pour fournir un enregistrement ininterrompu de la chaîne du froid. Des modèles prédictifs commencent à utiliser les prévisions météorologiques et les données d'itinéraire pour réacheminer proactivement les expéditions. À mesure que les volumes de thérapies cellulaires et géniques augmentent, les chaînes de garde au niveau de l'article deviennent critiques, et la RFID offre le seul ensemble d'outils pratique pour les charges utiles personnalisées.

Demande croissante d'automatisation hospitalière et de visibilité des stocks

Les hôpitaux automatisent leurs opérations pharmaceutiques pour réduire les pénuries de main-d'œuvre et les déchets liés aux expirations. La plateforme KitCheck de Bluesight documente des comptages d'inventaire 96 % plus rapides et 91,6 % moins de médicaments périmés après le déploiement de la RFID. Oracle Fusion Cloud intègre désormais les signaux RFID dans les flux de réapprovisionnement, permettant aux infirmières de consommer des médicaments au point de soins tandis que le back-office déclenche automatiquement les lignes de réapprovisionnement. Le capital immobilisé dans les stocks diminue dès que les données en temps réel exposent les articles à faible rotation. Les gains de flux de travail dépendent de la coordination interdépartementale ; les programmes pilotes incluant les équipes infirmières, pharmaceutiques et informatiques obtiennent le retour sur investissement le plus rapide.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés d'intégration et de validation des systèmes | -1.4% | Mondial, particulièrement pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Performances limitées des radiofréquences dans les environnements métalliques et liquides | -0.8% | Mondial, impactant les planchers de fabrication | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de sécurité des données, de confidentialité et de conformité réglementaire | -0.7% | Mondial, accentué dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Normes mondiales fragmentées et problèmes d'interopérabilité | -0.6% | Mondial, prononcé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés d'intégration et de validation des systèmes

Les déploiements RFID pharmaceutiques à grande échelle vont de 500 000 à 5 millions USD lorsqu'on prend en compte les liens avec les systèmes de planification des ressources d'entreprise, la validation selon la partie 11 du 21 CFR et la formation du personnel. Le support annuel représente souvent 25 à 30 % du capital investi, un obstacle pour les entreprises de taille moyenne. Les modèles de tarification SaaS hébergés dans le nuage facilitent l'entrée en répartissant les coûts sur des périodes d'abonnement, mais les contraintes de validation demeurent car les autorités de réglementation examinent les enregistrements électroniques et les pistes d'audit avec la même rigueur que les équipements de production.

Performances limitées des radiofréquences dans les environnements métalliques et liquides

Les taux de lecture chutent de 40 à 60 % dans les salles blanches remplies de cuves en acier inoxydable ou de flacons remplis de liquide. Des géométries d'antenne spécialisées et des étiquettes de qualité pharmaceutique atténuent mais n'éliminent pas les zones mortes. Les fréquences alternatives et les matériaux sans puce améliorent la fiabilité tout en augmentant les coûts unitaires de 30 à 50 % par rapport aux étiquettes de détail standard. Les solutions hybrides superposant des codes 2D et des puces RFID retiennent l'attention car elles fonctionnent même lorsque les réflexions RF se dégradent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intergiciel stimule l'innovation en matière d'intégration

Les étiquettes RFID ont capté 46,10 % des revenus en 2025, confirmant leur rôle indispensable en tant qu'identifiant sérialisé ancrant chaque enregistrement de données au sein du marché RFID dans les produits pharmaceutiques. Cependant, l'intergiciel s'accélère à un TCAC de 9,22 % car les décideurs recherchent des tableaux de bord et des analyses prédictives plutôt que des lectures brutes d'étiquettes. Oracle a intégré des pipelines RFID dans sa suite Oracle Fusion Cloud Supply Chain en septembre 2024, illustrant comment les plateformes d'entreprise se positionnent en tant que centre nerveux de la conformité. L'intergiciel convertit les signaux des étiquettes en alertes d'exception, en déclencheurs de rappel et en messages automatisés du Système d'information sur les codes de produits électroniques (EPCIS) que les autorités réglementaires exigent. Les lecteurs portables et fixes font le lien entre la capture physique et ces couches analytiques, assurant une visibilité en boucle fermée de l'usine au chevet du patient. L'investissement continu mettant en lumière les logiciels souligne comment le marché RFID dans les produits pharmaceutiques évolue de projets matériels discrets vers des écosystèmes numériques intégrés.

Les mises en œuvre du marché RFID dans les produits pharmaceutiques associent de plus en plus des étiquettes passives à faible coût à l'analytique en nuage pour maintenir des coûts de possession prévisibles sur la durée de vie. Les variantes HF, UHF et NFC dominent les opérations quotidiennes, tandis que les expéditions biologiques spécialisées justifient des étiquettes assistées par batterie capables de diffuser des données de température toutes les quelques minutes. L'essor de l'intergiciel signale une phase de maturité où les entreprises considèrent les données RFID comme un actif stratégique alimentant les prévisions de la demande, les tableaux de bord qualité et les rapports de conformité DSCSA automatiques plutôt qu'un outil d'inventaire isolé. Cette transition cimente le rôle du marché RFID dans les produits pharmaceutiques dans les feuilles de route plus larges de la numérisation pharmaceutique.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type : l'innovation sans puce défie la dominance traditionnelle

Les étiquettes à puce ont conservé 70,85 % de part en 2025, car les produits UHF à base de silicium bénéficient d'une certification mondiale et de performances fiables dans les espaces réglementés. Pourtant, la RFID sans puce se développe à un TCAC de 9,31 % grâce à des coûts de matériaux plus faibles et à une résilience autour des surfaces métalliques. Les salles de production pharmaceutiques remplies d'équipements en acier inoxydable créent des réflexions radio qui nuisent aux étiquettes conventionnelles. Les substrats sans puce transmettent des signatures électromagnétiques uniques sans circuits intégrés, réduisant les coûts par étiquette jusqu'à 60 %. Le prototype M-Trust de Zebra Technologies avec Merck KGaA associe des scanners traditionnels à des pigments sans puce dissimulés pour prouver l'authenticité en quelques secondes. Ces conceptions hybrides montrent comment les acteurs établis protègent leurs bases installées tout en guidant les clients vers les étiquettes de nouvelle génération.

Les premiers déploiements sans puce prennent en charge les articles difficiles à étiqueter, notamment les plaquettes thermoformées en aluminium et les bouchons de flacons. La réglementation favorise encore les numéros de série déterministes, de sorte que les pilotes ajoutent souvent un code lisible par l'homme pour satisfaire les inspecteurs. Néanmoins, à mesure que les laboratoires valident que les empreintes spectrales ne peuvent pas être facilement contrefaites, l'adoption sans puce va croître, en particulier sur les marchés émergents où l'économie unitaire domine la sélection des fournisseurs. Cette évolution confirme que le marché RFID dans les produits pharmaceutiques récompense les solutions qui répondent à la fois aux obstacles de coût et de performance.

Par application : la surveillance de la température stimule une croissance spécialisée

Les systèmes de traçabilité et d'authentification des médicaments détenaient 51,90 % des revenus en 2025, la conformité à la sérialisation ayant poussé chaque fabricant à intégrer des identités uniques sur les unités commercialisables. Pourtant, la logistique sous contrôle de température progresse le plus rapidement à un TCAC de 10,35 %, reflétant l'essor des anticorps monoclonaux et des thérapies cellulaires qui doivent rester dans des plages de température étroites. Des capteurs passifs fixés aux flacons stockent désormais les données d'excursion pour les auditeurs, tandis que des traceurs actifs diffusent des flux continus vers des tableaux de bord en nuage que les planificateurs logistiques surveillent en temps réel. La taille du marché RFID dans les produits pharmaceutiques pour les sous-applications de contrôle de la température devrait s'élargir régulièrement à mesure que les produits biologiques augmentent leur part dans le pipeline mondial de médicaments.

Les défaillances de la chaîne du froid détruisent des produits valant des milliards ; les parties prenantes budgétisent donc désormais de manière proactive pour l'analytique en transit. Avery Dennison et Controlant ont co-développé la carte Saga pour superposer la télémétrie cellulaire aux points de contrôle RFID, ajoutant une redondance appréciée par les autorités réglementaires. Les étiquettes de surveillance de la qualité et des conditions des médicaments qui détectent les chocs ou l'humidité pénètrent également les programmes de vaccination, fournissant une vue holistique de l'intégrité des produits. Ces innovations de niche démontrent que le secteur RFID dans les produits pharmaceutiques évolue au même rythme que la science thérapeutique.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la transformation du commerce de détail accélère l'adoption

Les fabricants de médicaments représentaient 49,10 % des revenus en 2025 en intégrant des étiquettes sur les lignes d'emballage pour satisfaire aux règles DSCSA et EU FMD. Les pharmacies de détail et en ligne afficheront cependant le TCAC le plus rapide de 9,88 % d'ici 2031, car la vérification de la livraison au dernier kilomètre et les thérapies à domicile nécessitent une confirmation du statut au niveau de l'article. La taille du marché RFID dans les produits pharmaceutiques liée aux canaux de détail se développe à mesure que les consommateurs exigent une authenticité garantie pour les ordonnances à forte valeur ajoutée livrées directement à leur domicile.

Les hôpitaux et cliniques adoptent la RFID pour automatiser le réapprovisionnement des chariots de réanimation et réduire les écarts liés aux substances contrôlées, tandis que les grossistes et centres de distribution investissent pour sécuriser leur rôle central dans un contexte de livraison directe au patient. Les fabricants sous contrat et les ORC considèrent la RFID comme un différenciateur lorsqu'ils démarchent des commanditaires ; les données de garde vérifiées aident à remporter des appels d'offres d'externalisation. Cette mosaïque d'utilisateurs finaux confirme que le marché RFID dans les produits pharmaceutiques croît chaque fois que la traçabilité se déplace vers l'aval, en direction des patients.

Analyse géographique

L'Amérique du Nord contrôlait 43,10 % des revenus 2025 après que la date de conformité finale de la DSCSA a imposé une sérialisation complète et une capture des événements à travers les chaînes d'approvisionnement. Le marché RFID dans les produits pharmaceutiques a atteint une masse critique alors que Pfizer, Johnson & Johnson et Merck modernisaient leurs actifs de production et de distribution, catalysant l'adoption chez les partenaires sous contrat. Oracle, Zebra Technologies et TraceLink ont capitalisé en positionnant l'analytique en nuage comme une voie clé en main vers la préparation aux audits de la FDA. Le Canada et le Mexique surfent sur la même vague réglementaire en alignant leurs exportations sur les codes de manutention américains, faisant des réseaux d'approvisionnement nord-américains un corridor RFID interopérable.

L'Asie-Pacifique se développe à un TCAC de 8,31 %, le rythme régional le plus rapide du marché RFID dans les produits pharmaceutiques. La Chine et l'Inde, en tant que principaux fournisseurs de génériques, étiquettent les produits en vrac pour assurer aux acheteurs occidentaux la traçabilité d'origine, tandis que le Japon et la Corée du Sud déploient la RFID pour les chaînes du froid biologiques. Le cluster biologique de Singapour et les programmes de vaccination nationaux de l'Australie adoptent le suivi au niveau de l'article pour répondre aux audits des Bonnes pratiques de distribution. Les autorités réglementaires régionales se coordonnent sous l'égide du PIC/S GMP, créant une base de conformité harmonisée qui encourage les mises en œuvre transfrontalières.

L'Europe enregistre une progression régulière car la directive européenne sur les médicaments falsifiés impose une vérification au niveau des pharmacies. L'Allemagne, la Suisse et l'Irlande — qui abritent de nombreux sites de fabrication à forte valeur ajoutée — exploitent la RFID pour satisfaire à la fois à la FMD et aux futures règles du Passeport numérique de produit. Les directives sur la durabilité constituent un autre facteur d'attraction, car les programmes de réutilisation activés par RFID contribuent à réduire les déchets d'emballage. La dynamique constante confirme que chaque grande zone géographique intègre désormais la RFID comme ligne de défense standard contre les médicaments contrefaits.

Paysage concurrentiel

Le secteur présente une fragmentation modérée. Les spécialistes du matériel tels que Zebra Technologies et Impinj dominent les plateformes de lecteurs, mais les logiciels et l'analytique se concentrent rapidement autour d'acteurs comme Oracle et TraceLink qui proposent des flux de travail de conformité validés[3]Zebra Technologies, « Asset Intelligence & Tracking Résultats du premier trimestre 2025 », zebra.com. Avery Dennison s'étend vers les réseaux en nuage grâce à son partenariat avec Controlant, signalant que les anciens fournisseurs d'étiquettes évoluent désormais vers des fournisseurs de visibilité de bout en bout. L'acquisition de Bluesight par Thoma Bravo met en évidence l'activité croissante du capital-investissement alors que les investisseurs recherchent des avantages d'échelle dans les outils d'automatisation hospitalière.

Les collaborations stratégiques regroupent de plus en plus des pigments d'authentification, de l'analytique basée sur l'IA et de la connectivité dans des offres uniques. Le partenariat OEM de santé Identiv-Novanta de 2025 illustre une démarche visant à raccourcir les cycles de conception des fabricants de dispositifs en intégrant des modules RFID complets. Les entrants de l'Internet des objets ambiant tels que Wiliot approchent le secteur avec des capteurs sans batterie, mais l'acceptation réglementaire reste prudente. Dans l'ensemble, l'analytique des données plutôt que la fabrication d'étiquettes façonne des avantages durables, poussant les fournisseurs à développer une expertise dans le domaine pharmaceutique ou à s'associer avec ceux qui en disposent déjà.

Leaders du secteur RFID dans les produits pharmaceutiques

Avery Dennison Corporation

Zebra Technologies Corp.

Impinj Inc.

CCL Industries (Smartrac)

Fresenius Kabi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Zebra Technologies et Merck KGaA ont dévoilé la plateforme M-Trust pour associer des scanners portables à la détection de pigments de sécurité pour la vérification de produits sur place.

- Février 2025 : Identiv s'est associé à Novanta pour pré-intégrer des inlays et des lecteurs RFID pour les fabricants de dispositifs médicaux OEM.

- Janvier 2025 : BD a présenté le système d'identification BD iDFill pour seringues pré-remplissables lors de Pharmapack 2025, intégrant la RFID à l'intérieur des corps en verre pour la traçabilité automatique du remplissage et de la finition.

- Janvier 2025 : Zebra Technologies a lancé un smartphone Android NFC intégrant la lecture RFID pour les flux de travail hospitaliers mobiles.

- Octobre 2024 : BD et ten23 health se sont associés sur des seringues pré-remplissables avec RFID pour rationaliser la fabrication aseptique.

Périmètre du rapport mondial sur le marché RFID dans les produits pharmaceutiques

Selon le périmètre du rapport, la RFID (identification par radiofréquence) est une technologie qui utilise des champs électromagnétiques pour identifier et suivre automatiquement des étiquettes fixées à des objets. Le marché RFID dans les produits pharmaceutiques est segmenté par composant, application, type et zone géographique. Le segment des composants est subdivisé en lecteurs RFID, étiquettes RFID et intergiciel RFID. Le segment des applications est subdivisé en RFID à puce et RFID sans puce. Le segment des types est subdivisé en systèmes de traçabilité des médicaments, gestion de la qualité des médicaments et autres types. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Lecteurs RFID | Lecteurs portables |

| Lecteurs fixes | |

| Étiquettes RFID | Passives (HF, UHF, NFC) |

| Actives et BAP (passives assistées par batterie) | |

| Intergiciel RFID |

| RFID à puce |

| RFID sans puce |

| Systèmes de traçabilité et d'authentification des médicaments |

| Surveillance de la qualité et des conditions des médicaments |

| Autres applications |

| Fabricants de médicaments |

| Grossistes et centres de distribution |

| Hôpitaux et cliniques |

| Pharmacies de détail et en ligne |

| Organisations de recherche/fabrication sous contrat (ORC/CMO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Lecteurs RFID | Lecteurs portables |

| Lecteurs fixes | ||

| Étiquettes RFID | Passives (HF, UHF, NFC) | |

| Actives et BAP (passives assistées par batterie) | ||

| Intergiciel RFID | ||

| Par type | RFID à puce | |

| RFID sans puce | ||

| Par application | Systèmes de traçabilité et d'authentification des médicaments | |

| Surveillance de la qualité et des conditions des médicaments | ||

| Autres applications | ||

| Par utilisateur final | Fabricants de médicaments | |

| Grossistes et centres de distribution | ||

| Hôpitaux et cliniques | ||

| Pharmacies de détail et en ligne | ||

| Organisations de recherche/fabrication sous contrat (ORC/CMO) | ||

| Zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché RFID dans les produits pharmaceutiques ?

Le marché RFID dans les produits pharmaceutiques s'établit à 4,81 milliards USD en 2026.

À quelle vitesse le marché RFID dans les produits pharmaceutiques devrait-il croître ?

Le marché devrait progresser à un TCAC de 7,66 %, pour atteindre 6,96 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

L'intergiciel RFID est le composant en progression la plus rapide, se développant à un TCAC de 9,22 % alors que les entreprises recherchent des analyses intégrées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion manufacturière en Chine et en Inde, associée à l'harmonisation réglementaire dans l'ensemble de l'ASEAN, génère un TCAC de 8,31 % en Asie-Pacifique.

Quels changements réglementaires stimulent l'adoption en Amérique du Nord ?

L'application intégrale de la DSCSA en novembre 2024 exige désormais une traçabilité de bout en bout, rendant les déploiements RFID effectivement obligatoires.

Quel domaine d'application affiche la croissance la plus élevée ?

La logistique sous contrôle de température mène la croissance des applications à un TCAC de 10,35 % en raison de l'essor des produits biologiques et autres thérapies en chaîne du froid.

Dernière mise à jour de la page le: