Taille et part du marché de l'automatisation de la pharmacovigilance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 5.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.42% CAGR |

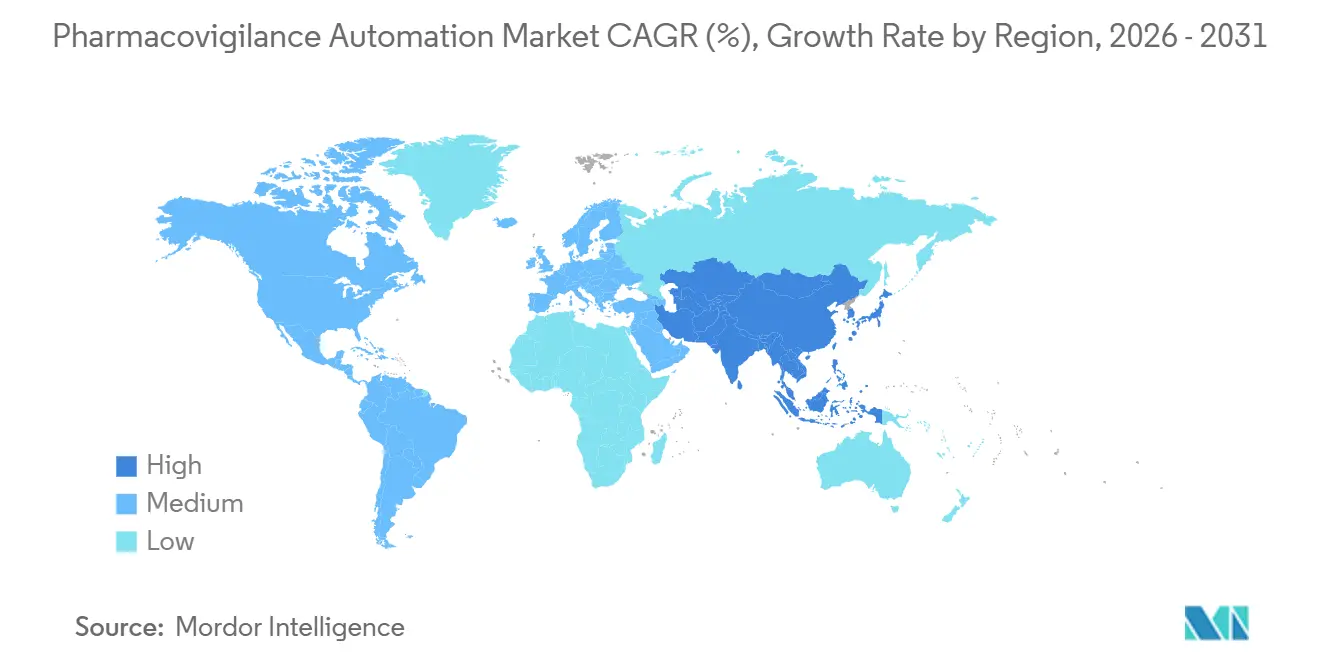

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

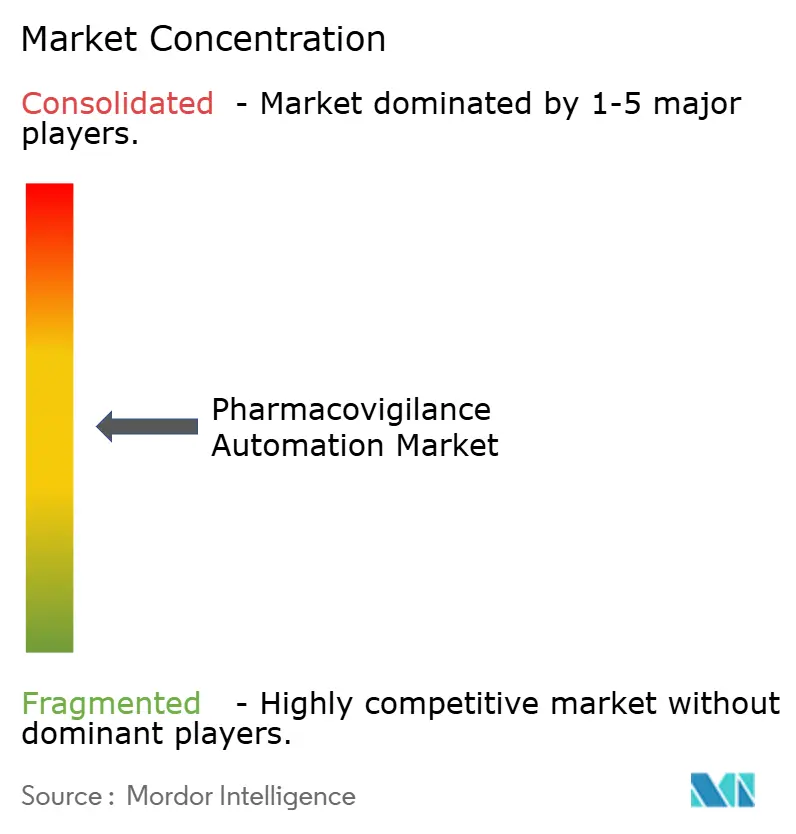

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de la pharmacovigilance par Mordor Intelligence

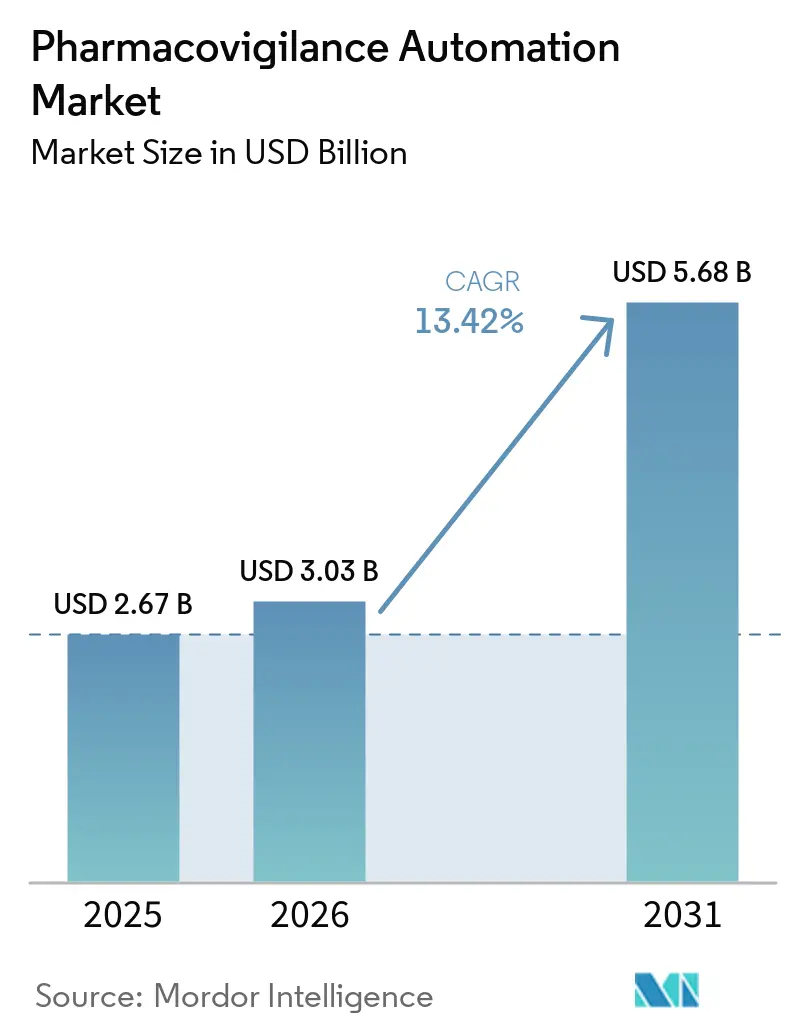

La taille du marché de l'automatisation de la pharmacovigilance est projetée à 2,67 milliards USD en 2025, 3,03 milliards USD en 2026, et devrait atteindre 5,68 milliards USD d'ici 2031, avec un TCAC de 13,42 % de 2026 à 2031.

La pression réglementaire croissante, l'augmentation des volumes d'événements indésirables et la nécessité de réduire les coûts par cas orientent les équipes de sécurité vers des plateformes d'intake de cas centrées sur l'IA, offrant un traitement en temps réel, une traçabilité prête pour l'audit et des économies de main-d'œuvre. Le projet ARTEMIS mené sur plusieurs années par Sanofi avec IQVIA illustre comment les grands sponsors peuvent absorber une croissance annuelle des cas de sécurité de 5 à 20 % sans augmentation proportionnelle des effectifs, avec pour objectif une réduction des coûts de 50 % d'ici 2027. Les nouvelles lignes directrices ICH E2D(R1) et M14, en vigueur depuis mars 2026, imposent des formats électroniques structurés, incitant les acheteurs à se tourner vers des fournisseurs disposant de connecteurs pré-validés vers les portails régionaux. Parallèlement, les principes conjoints FDA-EMA pour la pharmacovigilance basée sur l'IA, publiés en janvier 2026, apportent de la clarté sur le contrôle des modifications, renforçant la confiance des sponsors dans les algorithmes auto-apprenants. Ces forces conjuguées soutiennent une expansion à deux chiffres soutenue du marché de l'automatisation de la pharmacovigilance pendant la période de prévision.

Points clés du rapport

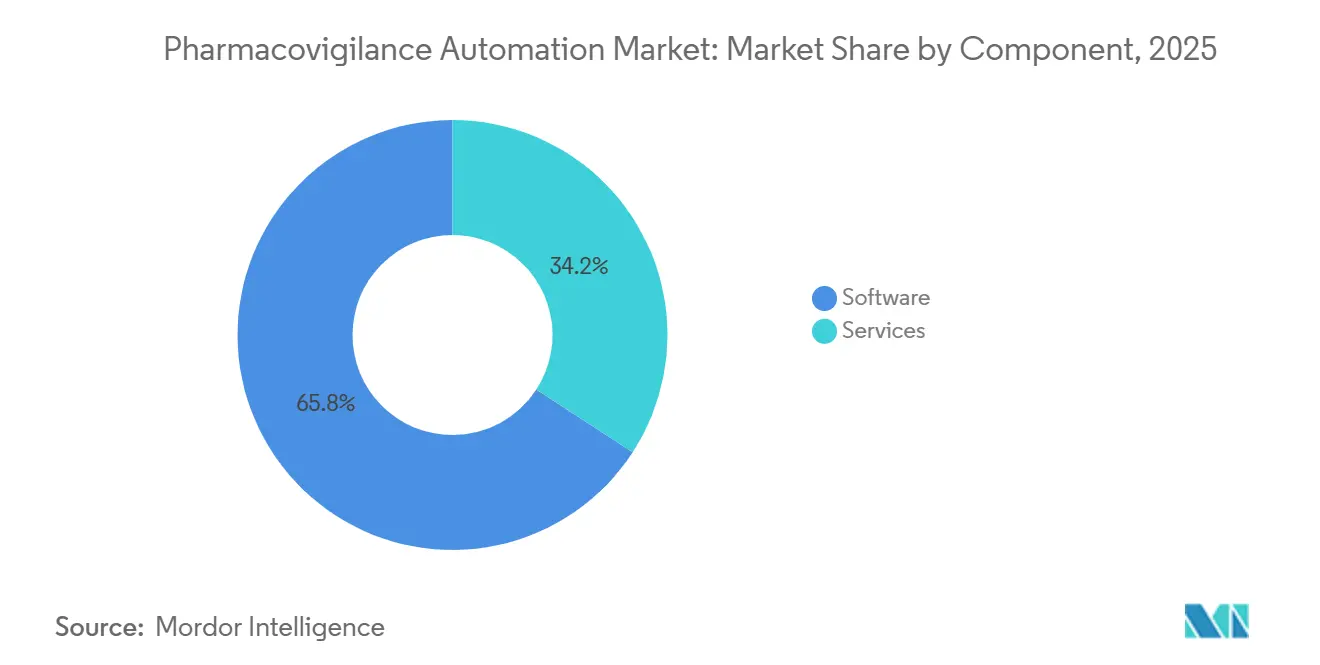

- Par composant, les logiciels représentaient 65,82 % de la part du marché de l'automatisation de la pharmacovigilance en 2025, tandis que les services progressent à un TCAC de 14,31 % jusqu'en 2031.

- Par technologie, les plateformes d'IA et d'apprentissage automatique représentaient 45,17 % des déploiements en 2025 ; le traitement automatique du langage naturel est le segment technologique à la croissance la plus rapide avec un TCAC de 15,92 % jusqu'en 2031.

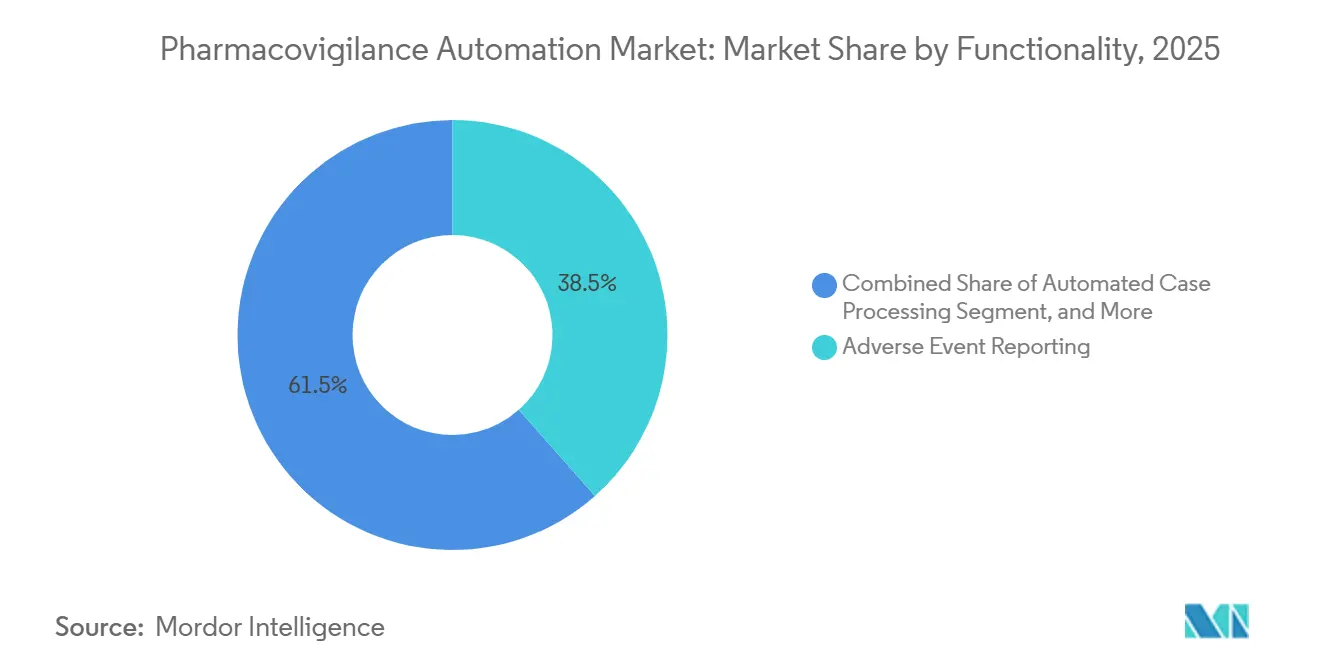

- Par fonctionnalité, la notification des événements indésirables représentait 38,46 % de la taille du marché de l'automatisation de la pharmacovigilance en 2025, mais la détection des signaux devrait se développer à un TCAC de 13,79 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 53,94 % des installations en 2025, tandis que les architectures hybrides mènent le peloton avec un TCAC de 16,36 %.

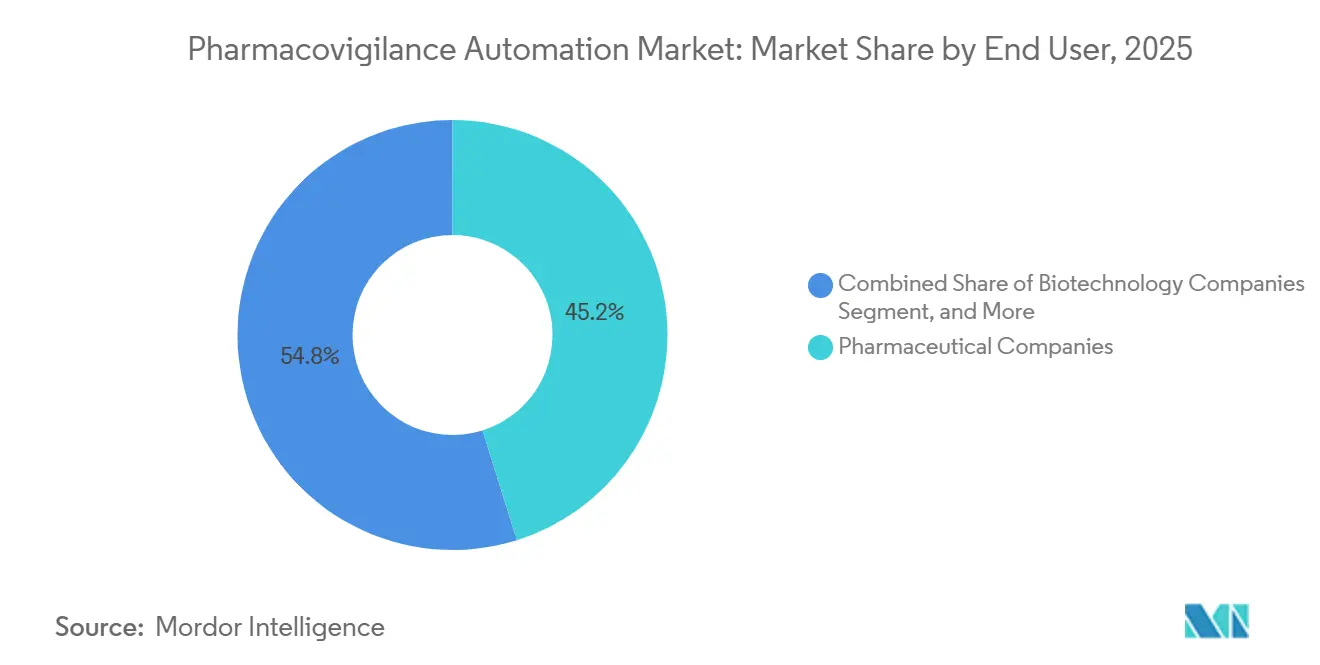

- Par utilisateur final, les entreprises pharmaceutiques ont généré 45,16 % des revenus de 2025, mais les organisations de recherche sous contrat sont en passe d'atteindre un TCAC de 17,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,48 % en 2025, mais l'Asie-Pacifique devrait croître au TCAC le plus rapide de 19,34 % parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'automatisation de la pharmacovigilance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire croissante en matière de conformité à la sécurité des médicaments | +2.8% | Mondial, application maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des volumes de données sur les événements indésirables provenant de sources multicanaux | +3.1% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de sécurité centrées sur l'IA et l'apprentissage automatique | +2.5% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2-4 ans) |

| Mandats de réduction du coût de service par les grandes entreprises pharmaceutiques | +1.9% | Mondial, concentré dans les 20 principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Demande d'automatisation pour la surveillance des thérapies cellulaires et géniques | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des réseaux de données en vie réelle | +1.4% | Asie-Pacifique au cœur, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire croissante en matière de conformité à la sécurité des médicaments

Les régulateurs mondiaux ont raccourci les délais de notification et renforcé les seuils de qualité des données, obligeant les sponsors à automatiser les contrôles de validation que les équipes humaines ne peuvent pas répéter à grande échelle. La FDA et l'EMA ont publié des principes conjoints en janvier 2026 qui traitent la détection algorithmique des doublons, la synthèse narrative et le codage de causalité comme des fonctions de dispositifs médicaux, nécessitant une validation pré-commerciale et une surveillance post-commerciale. Les pilotes de l'EMA lancés en septembre 2025 auprès de 12 titulaires d'autorisation de mise sur le marché mettent déjà en évidence des lacunes de conformité dans les systèmes existants.[1]Agence européenne des médicaments, "Plan de travail du PRAC 2026," Ces mandats récompensent les fournisseurs dont les plateformes sont livrées avec des pistes d'audit, un contrôle de version et une certification ISO 13485, stimulant ainsi le marché de l'automatisation de la pharmacovigilance. Le CIOMS a renforcé cette tendance en décembre 2025 en recommandant que les ensembles de données d'entraînement des modèles d'IA et les étapes d'atténuation des biais figurent dans les rapports périodiques de sécurité.[2]Conseil des organisations internationales des sciences médicales, "Rapport du groupe de travail XIV," Collectivement, ces mesures accélèrent les investissements tout en augmentant les barrières à l'entrée pour les solutions sans outils de conformité intégrés.

Augmentation des volumes de données sur les événements indésirables provenant de sources multicanaux

Le nombre d'événements indésirables explose à mesure que les signalements dépassent les soumissions des médecins pour inclure les applications mobiles, les réseaux sociaux et les dispositifs portables. L'Inde a enregistré 4,8 millions de cas en 2024 via son application de signalement mobile, soit presque le double des chiffres de 2020.[3]Organisation centrale de contrôle des normes des médicaments, "Tableau de bord du programme national de pharmacovigilance," Des travaux académiques montrent que 40 % des événements sur les réseaux sociaux n'atteignent jamais les systèmes de signalement formels, mais que 15 % émergent plus tôt lorsqu'ils sont extraits de manière algorithmique.[4]Springer, "Précision du traitement automatique du langage naturel par transformateur dans les récits multilingues d'événements indésirables," Les essais décentralisés alimentent des résultats rapportés par les patients par voie électronique que les régulateurs attendent des sponsors qu'ils examinent dans les 24 heures, une tâche irréaliste pour les examinateurs manuels. Le réseau DARWIN EU d'Europe ajoutera 150 millions de dossiers électroniques d'ici 2027, dépassant les capacités des services de sécurité traditionnels. L'ingestion automatisée et le triage par traitement automatique du langage naturel deviennent donc essentiels, élargissant davantage le marché de l'automatisation de la pharmacovigilance.

Adoption rapide des plateformes de sécurité centrées sur l'IA et l'apprentissage automatique

Les sponsors passent de règles rigides à des modèles auto-apprenants qui gèrent la détection des doublons et le codage MedDRA tout en réduisant les faux positifs. ORCHESTRATE PV d'EVERSANA, lancé en juillet 2025, revendique un traitement 50 % plus rapide et 40 % moins de travail manuel grâce à des modèles pré-entraînés. Le cadre de contrôle des modifications prédéterminé de la FDA permet aux entreprises de mettre à jour les algorithmes dans les corridors de performance approuvés sans nouveaux dépôts, réduisant ainsi la contrainte de conformité. Le projet MIHARI du Japon analyse 100 millions de dossiers médicaux électroniques et réduit les délais de détection des signaux de six mois, validant l'efficacité de l'apprentissage automatique pour la surveillance en vie réelle. Les fournisseurs localisent désormais les modèles pour contrer les biais des ensembles de données signalés par le CIOMS, créant des variantes régionales et des tableaux de bord de transparence. Ces innovations alimentent une croissance soutenue du marché de l'automatisation de la pharmacovigilance.

Mandats de réduction du coût de service par les grandes entreprises pharmaceutiques

Les falaises de brevets et la pression sur les prix compriment les marges, de sorte que les équipes de sécurité doivent démontrer des économies par cas. Le projet ARTEMIS de Sanofi vise à réduire les dépenses d'exploitation de 50 % d'ici 2027 tout en traitant 700 000 cas annuellement. WNS a montré que l'automatisation des processus robotiques réduit le temps de saisie des données de 45 minutes à 12 minutes. Des organisations de recherche sous contrat telles que PrimeVigilance ont migré vers Oracle Argus Cloud en juillet 2025 et proposent désormais des forfaits par cas échelonnés que les petites biotechs préfèrent. La stratégie gagne du terrain même si le suivi de la sécurité des thérapies cellulaires et géniques introduit des événements rares et complexes que les algorithmes actuels peinent encore à contextualiser. Pourtant, le discours global sur l'efficacité maintient les flux de capitaux vers le marché de l'automatisation de la pharmacovigilance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la conformité multi-juridictionnelle | -1.6% | Mondial, aigu dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Complexité de l'intégration des bases de données de sécurité existantes | -1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risques de dépendance aux fournisseurs liés aux modèles d'IA propriétaires | -0.7% | Mondial, plus marqué pour les biotechs de taille intermédiaire | Long terme (≥ 4 ans) |

| Biais des modèles de traitement automatique du langage naturel multilingues | -0.5% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la conformité multi-juridictionnelle

Le RGPD de l'UE bloque les transferts de données vers des juridictions non adéquates à moins que des garanties complexes n'existent, compliquant les déploiements cloud dont le siège est aux États-Unis. La loi chinoise sur la protection des informations personnelles impose une localisation stricte, obligeant les multinationales à exploiter des bases de données isolées dans le pays. La FDA exige toujours la conformité à la réglementation 21 CFR Part 11 pour l'hébergement externalisé, ajoutant une charge d'audit pour les petits sponsors. Ces statuts qui se chevauchent fragmentent les lacs de données, gonflent les coûts de validation et ralentissent le rythme de migration, limitant les revenus adressables à court terme pour le marché de l'automatisation de la pharmacovigilance.

Complexité de l'intégration des bases de données de sécurité existantes

Des décennies de données de cas propriétaires résident dans des systèmes tels qu'Oracle Argus et ArisGlobal LifeSphere qui stockent les champs différemment, rendant la migration en un clic impossible. Les sponsors doivent réconcilier les liens de doublons, les versions de la hiérarchie MedDRA et les récits en texte libre pour préserver l'historique réglementaire — des tâches qui prolongent les projets au-delà de 18 mois en moyenne. ICH E2B(R3) a introduit des champs structurés que de nombreuses versions existantes n'ont pas, de sorte que la plupart des organisations exploitent des systèmes parallèles coûteux pendant la transition. Ce frein tempère la vitesse d'adoption, même si les nouveaux entrants promettent des connecteurs clés en main, plafonnant ainsi les gains à court terme pour le marché de l'automatisation de la pharmacovigilance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que les biotechs externalisent l'analytique

Les services gagnent des parts même si les logiciels conservent une base de revenus dominante. En 2025, les logiciels représentaient 65,82 % de la part du marché de l'automatisation de la pharmacovigilance. La croissance s'oriente toutefois vers les offres gérées, les services affichant un TCAC de 14,31 % jusqu'en 2031 grâce à des contrats d'externalisation par cas qui regroupent technologie, main-d'œuvre et soumissions réglementaires en une seule facture. Le lancement par EVERSANA d'ORCHESTRATE PV en juillet 2025 illustre ce pivot en permettant aux biotechs de taille intermédiaire de contourner entièrement les licences.

L'adoption de modèles d'engagement hybrides favorise également les revenus de services. Les sponsors s'appuient sur des consultants pour des migrations de 12 à 18 mois qui exigent une cartographie des données, des scripts de validation et une documentation destinée aux régulateurs. Des entreprises de niche telles que Nextrove se spécialisent dans la traduction multilingue des cas, répondant aux freins évoqués précédemment. À l'horizon, une automatisation plus poussée pourrait cannibaliser les services humains, mais les complexités liées au suivi des thérapies cellulaires et géniques et à l'ingestion de données probantes en vie réelle suggèrent un espace durable pour les offres mixtes technologie-personnes au sein du secteur de l'automatisation de la pharmacovigilance.

Par technologie : le traitement automatique du langage naturel progresse rapidement face aux exigences multilingues et des réseaux sociaux

L'intelligence artificielle et l'apprentissage automatique devraient représenter 45,17 % des déploiements en 2025. Parallèlement, le traitement automatique du langage naturel connaît la croissance la plus rapide, avec un TCAC de 15,92 %, alimenté par l'adoption des récits d'essais décentralisés, des résultats rapportés par les patients et de l'analyse des données des réseaux sociaux. Les architectures de type transformateur offrent une précision d'extraction impressionnante de 92 % pour l'anglais, surpassant largement les systèmes traditionnels basés sur des règles.

Les fournisseurs investissent massivement en R&D dans des corpus multilingues pour réduire l'écart de biais identifié comme un frein. L'automatisation des processus robotiques reste fondamentale mais se stabilise à mesure que les capacités s'intègrent directement dans des suites plus larges. Les premiers pilotes impliquant des pistes d'audit par chaîne de blocs et des cartes de signaux par base de données graphique sont regroupés dans le compartiment « Autres », signalant de futures opportunités adjacentes plutôt que des variations de revenus à court terme pour le marché de l'automatisation de la pharmacovigilance.

Par fonctionnalité : la détection des signaux s'accélère sous la pression réglementaire

La notification des événements indésirables a généré 38,46 % des revenus en 2025, reflétant les mandats de soumission universels. La détection des signaux et la gestion des risques devraient toutefois dépasser ce chiffre avec un TCAC de 13,79 %, stimulées par les régulateurs citant des retards d'identification dans les lettres d'avertissement de 2024 qui ont augmenté de 23 % d'une année sur l'autre. Le traitement automatisé des cas génère des économies concrètes — WNS a réduit le temps de traitement à 12 minutes — mais sa croissance se modère à mesure que les premiers adoptants achèvent leurs déploiements.

La surveillance de la littérature médicale reste difficile à monétiser car moins de 1 % des articles examinés donnent lieu à des cas déclarables. Pourtant, les fournisseurs l'intègrent dans des contrats de licence de suite complète pour maintenir les acheteurs dans une seule console. Les moteurs de signaux en vie réelle comme le MIHARI japonais soulignent l'évolution des attentes : le dépistage proactif devient un prérequis, attirant encore plus d'investissements vers le marché de l'automatisation de la pharmacovigilance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les architectures hybrides conccilient conformité et agilité

Les installations cloud représentent 53,94 % du marché, tandis que les modèles hybrides gagnent en dynamisme avec un TCAC de 16,36 %, portés par l'intersection des réglementations de localisation des données et des objectifs analytiques mondiaux. Une architecture partagée qui conserve les identifiants sur site tout en déplaçant les ensembles dépersonnalisés vers le cloud satisfait le RGPD et la loi sur la protection des informations personnelles sans sacrifier la puissance de l'apprentissage automatique.

Les empreintes sur site persistent chez les grands sponsors soumis à des règles informatiques conservatrices, mais les feuilles de route des fournisseurs signalent désormais la fin de vie de nombreuses versions existantes. Le projet de directive de la FDA de 2025 a atténué les préoccupations concernant le stockage cloud des données réglementées une fois les contrôles de la réglementation 21 CFR Part 11 prouvés. Dans l'ensemble, les modèles hybrides et cloud domineront les nouveaux contrats, façonnant les schémas de revenus futurs au sein du secteur de l'automatisation de la pharmacovigilance.

Par utilisateur final : les organisations de recherche sous contrat capitalisent sur la vague d'externalisation

Les entreprises pharmaceutiques représentaient 45,16 % des revenus de 2025, constituant toujours le plus grand bloc de dépenses. Les organisations de recherche sous contrat, cependant, progressent rapidement à un TCAC de 17,61 %, aidées par une tarification échelonnée basée sur le volume après la migration d'Argus Cloud par PrimeVigilance en juillet 2025. Les biotechs gérant de petits pipelines s'appuient fortement sur des offres de services gérés pour éviter des effectifs fixes.

Les fabricants de dispositifs, le monde académique et les autorités sanitaires contribuent modestement mais fournissent des exigences spécialisées telles que des interfaces de registre pour la surveillance post-commerciale que les fournisseurs productisent de plus en plus. La question de savoir si les grandes entreprises pharmaceutiques réinternalisent des travaux pour superviser le suivi complexe des thérapies géniques pourrait modifier la trajectoire, mais jusqu'en 2031, l'adoption par les organisations de recherche sous contrat reste un levier de croissance fondamental pour le marché de l'automatisation de la pharmacovigilance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 36,48 % des revenus de 2025 grâce à l'application agressive de la FDA et à l'adoption précoce de l'IA. Les observations du formulaire 483 liées aux déficiences de sécurité ont bondi de 23 % en 2024, poussant les sponsors vers la vérification automatisée des doublons et la synthèse narrative. Les principes IA FDA-EMA de janvier 2026 encouragent davantage les investissements en clarifiant les attentes en matière de validation. Le Canada et le Mexique, bien que plus petits, bénéficient de l'alignement de l'ACEUM qui encourage les centres centralisés d'intake de cas. Les difficultés d'intégration avec les bases de données Argus bien établies ralentissent les conversions vers le cloud, maintenant un flux de demande parallèle pour les consultants en services au sein du marché de l'automatisation de la pharmacovigilance.

L'Europe se classe deuxième en termes de revenus et bénéficie des initiatives de l'EMA telles que DARWIN EU et les pilotes de surveillance de la conformité 2026 du Comité pour l'évaluation des risques en matière de pharmacovigilance. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne abritent des clusters pharmaceutiques denses qui stimulent l'activité de licences. La position stricte du RGPD façonne les choix de déploiement, expliquant pourquoi les architectures hybrides se développent rapidement. Les récentes mises à jour ICH s'articulent avec les passerelles de soumission électronique européennes, réduisant les frais de personnalisation pour les fournisseurs et faisant de la région un terrain de jeu attrayant pour les premiers entrants sur le marché de l'automatisation de la pharmacovigilance.

L'Asie-Pacifique est la région qui progresse le plus vite avec un TCAC de 19,34 % jusqu'en 2031, encouragée par le mandat de soumission électronique de la Chine en 2024 et la montée en puissance des applications mobiles en Inde. Le MIHARI japonais démontre un retour sur investissement tangible en détectant les signaux six mois plus tôt, inspirant des initiatives similaires en Corée du Sud et en Australie. Les règles de localisation comme la loi chinoise sur la protection des informations personnelles favorisent des partenariats cloud domestiques avec Alibaba et Tencent, créant un écosystème spécifique à la région au sein du marché plus large de l'automatisation de la pharmacovigilance. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais pourraient s'accélérer après 2028 à mesure que les régulateurs du Conseil de coopération du Golfe construisent une infrastructure numérique et que les pays d'Amérique latine s'harmonisent avec les normes ICH.

Paysage concurrentiel

Le marché de l'automatisation de la pharmacovigilance reste modérément concentré. Oracle, ArisGlobal, Veeva Systems et IQVIA disposent de bases installées importantes parmi les 20 premières entreprises pharmaceutiques, bénéficiant de flux de travail intégrés et de verrous de validation pluriannuels. Le rapprochement d'IQVIA avec Veeva Systems en août 2025 relie IQVIA Vigilance à Veeva Vault Safety, supprimant un goulot d'étranglement de flux de données de longue date et aidant les sponsors à simplifier leurs piles de conformité.

Des fournisseurs de niche tels qu'AB Cube, EXTEDO et RxLogix se taillent des positions régionales ou fonctionnelles en proposant des API modulaires qui se connectent aux bases de données existantes sans remplacement complet. Les opportunités inexploitées comprennent les déclencheurs d'événements indésirables par résultats rapportés par les patients par voie électronique pour les essais décentralisés, un domaine où Medidata est actif, et les pistes d'audit par chaîne de blocs pilotées par deux grands acteurs américains. Les géants du conseil Accenture, Cognizant, Genpact et TCS regroupent la mise en œuvre technologique avec des services gérés, tirant parti de la main-d'œuvre délocalisée pour sous-coter les prix des organisations de recherche sous contrat, mais faisant face à un examen minutieux concernant la profondeur de leur expertise sectorielle.

Leaders du secteur de l'automatisation de la pharmacovigilance

ArisGlobal

IBM Watson Health

IQVIA

Veeva Systems

AB Cube

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La FDA et l'EMA ont publié des principes conjoints exigeant une validation de niveau dispositif médical pour les fonctions d'IA telles que la détection des doublons, la synthèse narrative et le codage de causalité, relevant ainsi le niveau de conformité pour les fournisseurs.

- Août 2025 : IQVIA et Veeva Systems ont formé une alliance à long terme intégrant IQVIA Vigilance avec Veeva Vault Safety pour éliminer les transferts de données manuels.

- Juillet 2025 : EVERSANA a lancé ORCHESTRATE PV, promettant un traitement des cas 50 % plus rapide et 40 % moins de travail manuel grâce à des modèles d'IA pré-entraînés.

Périmètre du rapport sur le marché mondial de l'automatisation de la pharmacovigilance

Selon le périmètre du rapport, l'automatisation de la pharmacovigilance désigne l'utilisation de technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique (AA), le traitement automatique du langage naturel (TALN) et l'automatisation des processus robotiques (APR) pour rationaliser et automatiser les processus de surveillance de la sécurité des médicaments. Elle permet une gestion efficace de la notification des événements indésirables, du traitement des cas, de la détection des signaux et des activités de conformité réglementaire. La réduction de l'intervention manuelle améliore la précision, la rapidité et la cohérence des flux de travail de pharmacovigilance. Cela améliore en fin de compte la sécurité des patients et soutient une prise de décision réglementaire plus rapide.

Le marché de l'automatisation de la pharmacovigilance est segmenté par composant, technologie, fonctionnalité, mode de déploiement, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par technologie, le marché est segmenté en intelligence artificielle et apprentissage automatique, traitement automatique du langage naturel, automatisation des processus robotiques et autres. Par fonctionnalité, le marché est segmenté en traitement automatisé des cas, notification des événements indésirables, détection des signaux et gestion des risques, surveillance de la littérature médicale et autres. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, organisations de recherche sous contrat (CRO) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur de marché (en USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Intelligence artificielle (IA) et apprentissage automatique (AA) |

| Traitement automatique du langage naturel (TALN) |

| Automatisation des processus robotiques (APR) |

| Autres |

| Traitement automatisé des cas |

| Notification des événements indésirables |

| Détection des signaux et gestion des risques |

| Surveillance de la littérature médicale |

| Autres |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Organisations de recherche sous contrat (CRO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par technologie | Intelligence artificielle (IA) et apprentissage automatique (AA) | |

| Traitement automatique du langage naturel (TALN) | ||

| Automatisation des processus robotiques (APR) | ||

| Autres | ||

| Par fonctionnalité | Traitement automatisé des cas | |

| Notification des événements indésirables | ||

| Détection des signaux et gestion des risques | ||

| Surveillance de la littérature médicale | ||

| Autres | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Organisations de recherche sous contrat (CRO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché de l'automatisation de la pharmacovigilance devrait-il croître jusqu'en 2031 ?

Le marché de l'automatisation de la pharmacovigilance devrait se développer à un TCAC de 13,42 % entre 2026 et 2031.

Quel segment de composant se développe le plus rapidement ?

Les services devraient croître à un TCAC de 14,31 % jusqu'en 2031, les sponsors externalisant l'analytique et le traitement des cas.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un TCAC de 19,34 % jusqu'en 2031, portée par le mandat de soumission électronique de la Chine et le réseau de données en vie réelle MIHARI du Japon.

Quelle technologie gagne le plus rapidement en dynamisme ?

Le traitement automatique du langage naturel est en tête avec un TCAC de 15,92 % en raison de la demande d'analyse de récits non structurés dans plusieurs langues.

Pourquoi les déploiements hybrides augmentent-ils ?

Les organisations adoptent des modèles hybrides pour concilier des lois strictes sur la résidence des données telles que le RGPD et la loi sur la protection des informations personnelles avec la scalabilité de l'analytique cloud.

Qu'est-ce qui stimule la croissance des organisations de recherche sous contrat dans ce domaine ?

Les organisations de recherche sous contrat bénéficient de modèles d'externalisation à coûts variables qui séduisent les biotechs et les grandes entreprises pharmaceutiques cherchant de la flexibilité dans leurs opérations de sécurité.

Dernière mise à jour de la page le: