Taille et Part du Marché des Technologies et Services d'Essais Cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.24 Milliards de dollars |

| Taille du Marché (2031) | 63.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.39% CAGR |

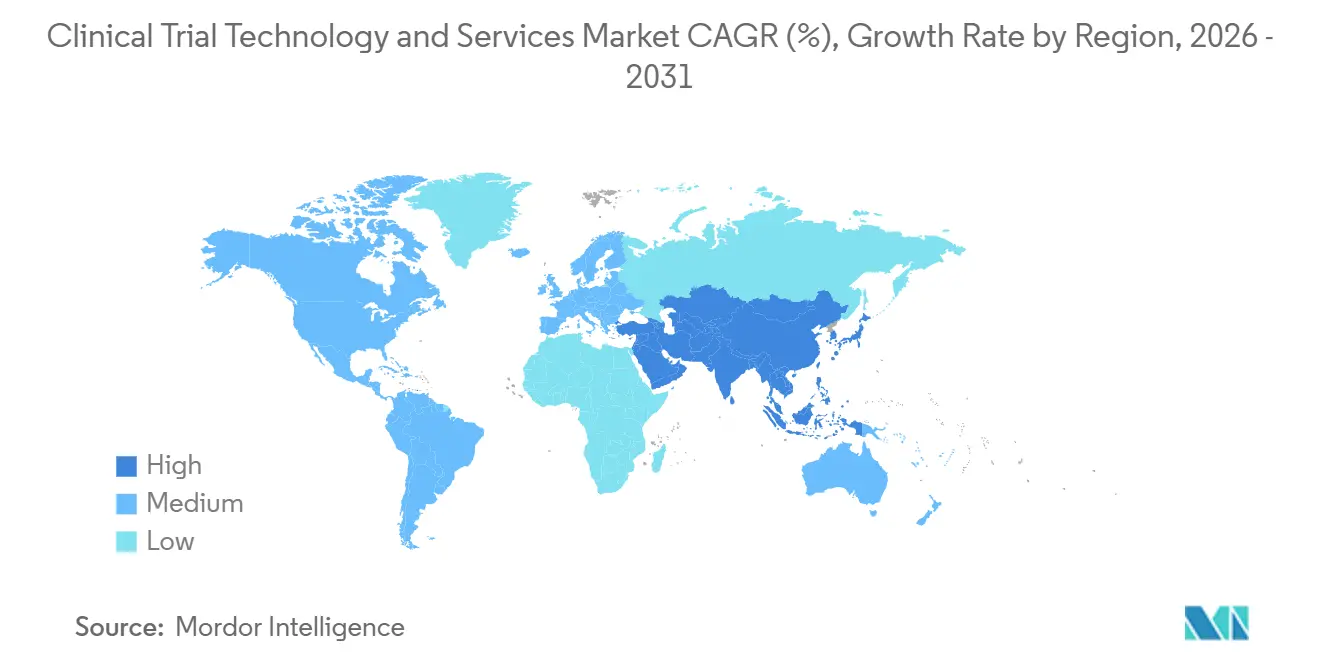

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies et Services d'Essais Cliniques par Mordor Intelligence

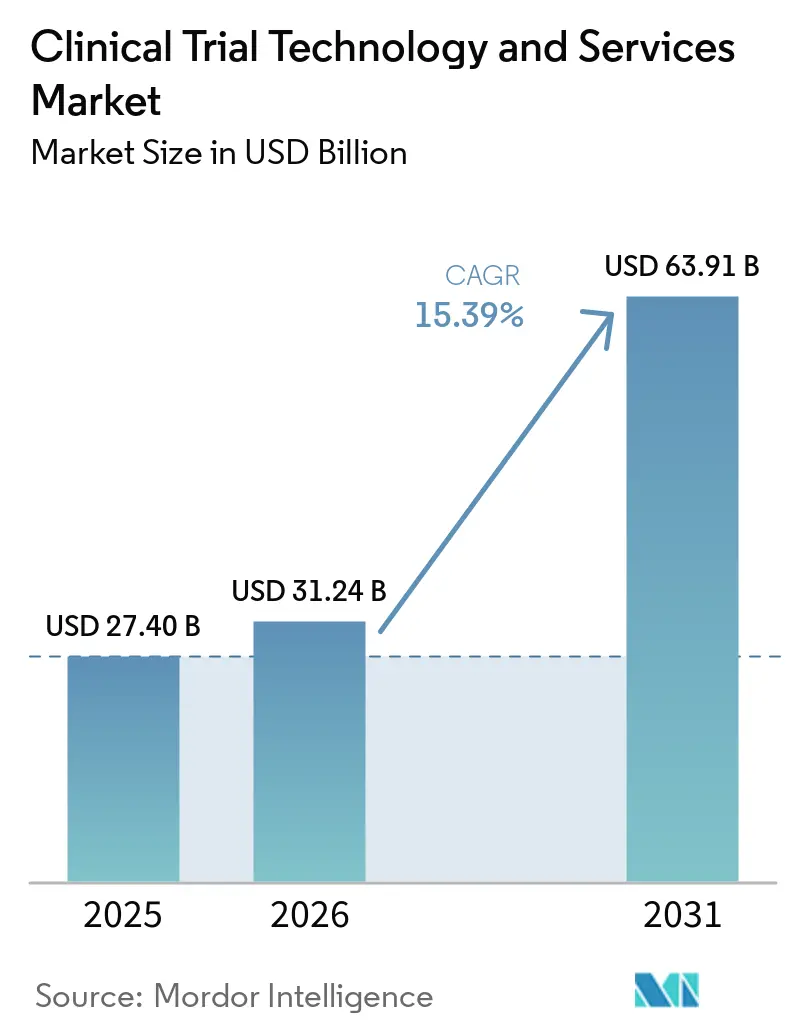

La taille du marché des technologies et services d'essais cliniques devrait passer de 27,40 milliards USD en 2025 à 31,24 milliards USD en 2026 et atteindre 63,91 milliards USD d'ici 2031, avec un TCAC de 15,39 % sur la période 2026-2031.

Le marché est en expansion parce que les commanditaires et les ORC investissent davantage dans des plateformes connectées capables de gérer des protocoles plus complexes, des contrôles de données plus robustes et des flux de travail d'essais numériques plus larges. Le marché des technologies et services d'essais cliniques dépasse également le simple remplacement de logiciels, car les acheteurs souhaitent désormais des environnements unifiés qui connectent la capture de données, la gestion des essais, l'analytique, l'engagement des patients et les fonctions de conformité dans un seul modèle opérationnel. La croissance est également soutenue par une utilisation plus large des essais décentralisés et hybrides, par le déploiement croissant de l'IA dans la faisabilité et la surveillance, et par une dépendance accrue à l'égard de partenaires de services spécialisés pour la mise en œuvre et l'intégration. La concurrence reste active dans les domaines de la technologie et des services, les fournisseurs de plateformes cherchant à élargir la couverture de leurs suites tandis que les ORC et les prestataires de services utilisent leur expertise thérapeutique, leur réseau de sites et leur capacité d'exécution numérique pour fidéliser leurs clients. Le marché est également soumis à des pressions liées à la complexité de l'intégration, aux coûts de validation et à l'exposition à la cybersécurité, ce qui signifie que les acheteurs privilégient les fournisseurs capables de réduire les frictions lors du déploiement tout en répondant aux exigences d'audit et de traçabilité.

Points Clés du Rapport

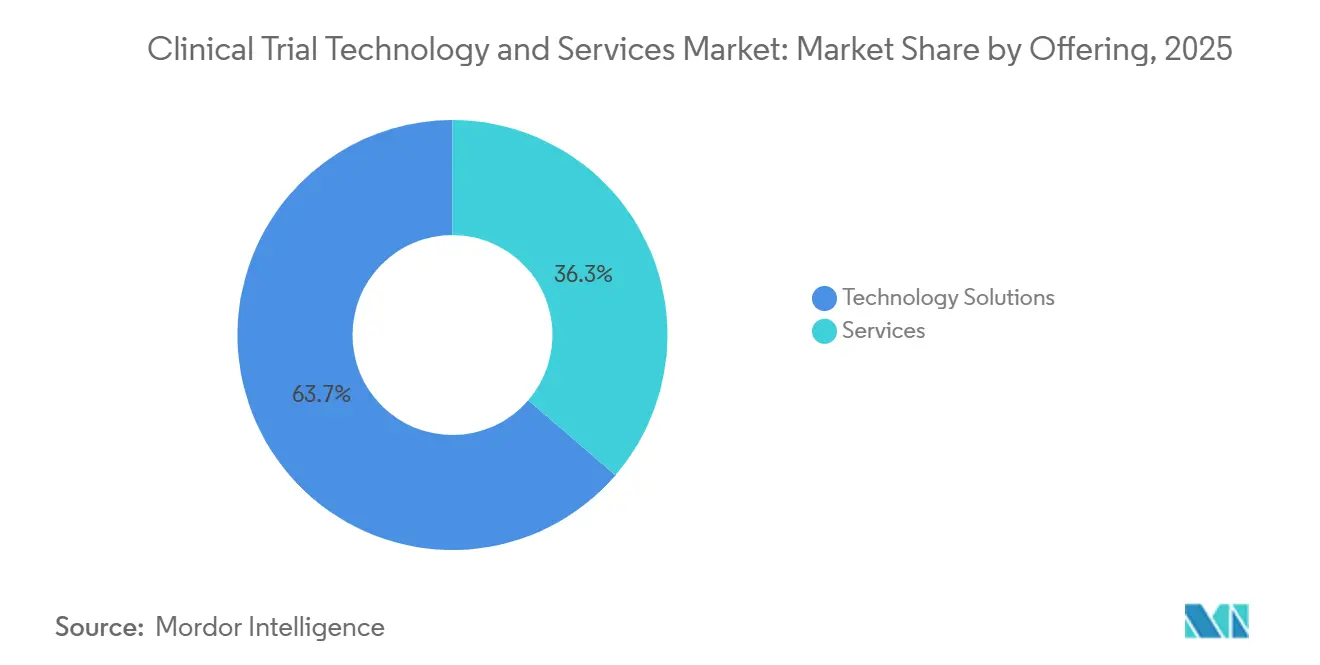

- Par offre de solutions technologiques, la société détenait 63,72 % de la taille du marché des technologies et services d'essais cliniques en 2025, tandis que les services devraient croître à un TCAC de 16,49 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 49,77 % des revenus en 2025, tandis que le modèle hybride devrait se développer à un TCAC de 18,22 % jusqu'en 2031.

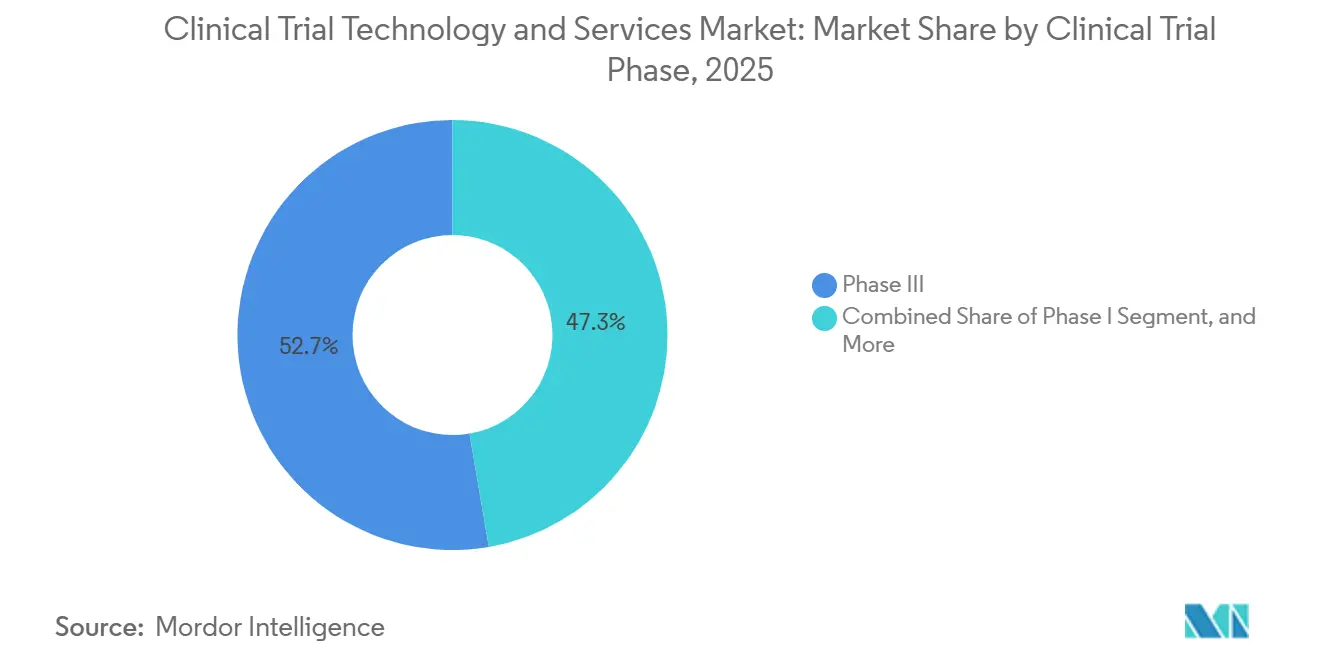

- Par phase d'essai clinique, la phase III représentait 52,68 % de la part en 2025, tandis que la phase I devrait progresser à un TCAC de 17,74 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 43,82 % des revenus en 2025, tandis que les ORC enregistraient le TCAC projeté le plus élevé à 16,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,64 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 18,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies et Services d'Essais Cliniques

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante des Essais Cliniques et Charge des Protocoles | +3.0% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption Rapide des Opérations d'Essais Décentralisés et Hybrides | +2.8% | Mondial, adoption précoce en Amérique du Nord, extension à l'Europe et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la Faisabilité, de la Surveillance et de l'Analytique Activées par l'IA | +2.5% | Mondial, concentré en Amérique du Nord et en Europe, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation Croissante par les Commanditaires Recherchant une Exécution Flexible des Essais | +2.2% | Mondial, plus fort en Amérique du Nord, l'Asie-Pacifique progressant rapidement | Court terme (≤ 2 ans) |

| Exigences Plus Strictes en Matière d'Intégrité des Données, de Traçabilité et d'Audit | +1.8% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réduction de la Charge des Sites grâce aux Plateformes Opérationnelles Cliniques Unifiées | +1.5% | Mondial, adoption la plus forte en Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Essais Cliniques et Charge des Protocoles

La complexité des protocoles est devenue un déclencheur direct de dépenses sur le marché des technologies et services d'essais cliniques, car elle augmente le coût de la conduite des études et accroît le besoin d'une supervision numérique structurée. En 2025, 76 % des essais de phase I à phase IV nécessitaient au moins 1 amendement de protocole, contre 57 % en 2015, et le protocole moyen accumulait 3,3 amendements au cours de son cycle de vie. L'oncologie est restée le point de tension le plus évident, où 90 % des protocoles nécessitaient au moins 1 amendement substantiel, et 45 % des amendements substantiels étaient évitables. Une analyse publiée dans une revue en 2025 a également montré que le volume total de données par protocole de phase III augmentait de 10,8 % par an depuis 2020, ce qui explique pourquoi les commanditaires s'appuient davantage sur des outils de collecte de données, de flux de travail et d'analytique plus performants sur le marché des technologies et services d'essais cliniques.[1]Scott Bui et al., "Insights Informing Strategies for Optimizing the Collection of Clinical Trial Data," Therapeutic Innovation & Regulatory Science, link.springer.com La pression sur les sites augmente également, car 38 % des sites ont identifié la complexité des essais comme leur principal défi opérationnel en 2024, ce qui soutient la demande de flux de travail unifiés réduisant les doublons et les efforts manuels sur le marché des technologies et services d'essais cliniques. Cette même pression renforce également des exigences plus strictes en matière d'intégrité des données et d'audit, car des études plus complexes génèrent davantage de dossiers, d'amendements et de points d'inspection tout au long du processus d'essai.

Adoption Rapide des Opérations d'Essais Décentralisés et Hybrides

Le marché des technologies et services d'essais cliniques bénéficie de l'adoption des essais décentralisés et hybrides, car les régulateurs considèrent désormais ces approches comme faisant partie de la planification normale des essais plutôt que comme des expériences limitées. Le guide final de la FDA sur les essais comportant des éléments décentralisés donne aux commanditaires des attentes opérationnelles plus claires concernant les visites de télésanté, le mouvement direct des produits vers les patients, l'utilisation des technologies de santé numérique et la supervision à distance.[2]Food and Drug Administration, "Conducting Clinical Trials With Decentralized Elements," FDA, fda.gov Un article évalué par des pairs publié en 2025 sur la preuve de concept RADIAL de Trials@Home a également montré que des conceptions conventionnelles, hybrides et entièrement décentralisées peuvent être menées dans plusieurs pays avec des packages technologiques prenant en charge l'intégration, la validation et la gouvernance post-démarrage. C'est pourquoi le marché des technologies et services d'essais cliniques ne s'oriente pas vers un état final unique, car la livraison hybride est devenue un modèle durable pour les études qui nécessitent encore des visites physiques sur site et une capture de données à distance dans le même protocole. Ce même changement accroît également l'importance de la traçabilité des données, car les fournisseurs doivent prouver qu'ils peuvent gérer ensemble les flux de données des sites et à distance sans affaiblir le contrôle. Il renforce également la demande d'outils de réduction de la charge des sites, car les opérations hybrides fonctionnent mieux lorsque les équipes cliniques utilisent des plateformes connectées plutôt que des systèmes ponctuels séparés.

Expansion de la Faisabilité, de la Surveillance et de l'Analytique Activées par l'IA

L'utilisation de l'IA sur le marché des technologies et services d'essais cliniques passe de projets pilotes isolés à un déploiement plus large sur les plateformes, et le soutien réglementaire rend désormais cette transition plus crédible. En avril 2026, la FDA a lancé un projet pilote d'essai clinique en temps réel avec AstraZeneca et Amgen sur la plateforme Study Conduct de Paradigm Health, et a simultanément annoncé un projet pilote d'optimisation activée par l'IA pour les essais en phase précoce. L'outil TrialGPT des NIH a atteint une précision de 87,3 % dans le dépistage d'éligibilité et a réduit la charge de travail de dépistage de 42,6 %, ce qui répond directement à l'un des goulets d'étranglement opérationnels les plus persistants dans les essais précoces.[3]National Institutes of Health and National Library of Medicine, "TrialGPT – An AI Powered Tool for Matching Patients to Clinical Trials," NIH, ncbi.nlm.nih.gov Medidata a déclaré en 2026 que son IA clinique unifiée avait été entraînée sur 38 000 études validées et plus de 12 millions de patients, montrant comment l'échelle devient un avantage commercial sur le marché des technologies et services d'essais cliniques. Ce changement est important car les acheteurs souhaitent désormais une IA qui fonctionne à travers les tâches d'enrôlement, de gestion des risques et de surveillance, plutôt que des outils qui ne résolvent qu'une seule étape. Il soutient également le mouvement plus large vers des plateformes opérationnelles unifiées, car l'IA fonctionne mieux lorsqu'elle peut s'appuyer sur des environnements de données plus larges et mieux gouvernés au sein du marché des technologies et services d'essais cliniques.

Externalisation Croissante par les Commanditaires Recherchant une Exécution Flexible des Essais

Le marché des technologies et services d'essais cliniques est également porté à la hausse par l'externalisation croissante des commanditaires, en particulier parmi les petites et moyennes entreprises biotechnologiques qui dépendent de la capacité d'exécution externe des essais. Les entreprises biotechnologiques de taille petite et moyenne externalisent 71 % de leurs travaux d'essais cliniques aux ORC, tandis que le taux d'externalisation global s'établit à 50,6 %, et que l'externalisation des grandes entreprises pharmaceutiques a diminué à 40,8 %. Cela est important car l'ORC n'est plus seulement un partenaire de livraison, puisqu'il influence de plus en plus le choix de la plateforme, la conception des flux de travail et l'intégration des services sur l'ensemble de la pile opérationnelle clinique. Le marché des technologies et services d'essais cliniques bénéficie donc d'un effet multiplicateur, où chaque nouveau programme externalisé peut également entraîner une demande de logiciels, de mise en œuvre et de support dans les environnements des commanditaires et des ORC. Le partenariat IQVIA et Veeva d'août 2025 a reflété cette réalité en liant l'interopérabilité des plateformes à la capacité de service, permettant aux commanditaires d'utiliser la suite clinique de Veeva aux côtés des capacités de gestion des données, de programmation et d'IA d'IQVIA. Le même schéma récompense également les fournisseurs qui réduisent les efforts de validation, de formation et de gestion du changement, car la livraison externalisée fonctionne mieux lorsque les écosystèmes partenaires peuvent déployer la technologie sans remaniement important.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration entre EDC, CTMS, eTMF et Systèmes Financiers | -2.5% | Mondial, plus aigu en Amérique du Nord et en Europe où les infrastructures héritées sont les plus profondes | Moyen terme (2-4 ans) |

| Coûts Élevés de Validation, de Formation et de Gestion du Changement | -1.8% | Mondial, intensifié dans les marchés réglementés en Europe et aux États-Unis | Court terme (≤ 2 ans) |

| Risque de Cybersécurité, de Confidentialité et de Gouvernance des Données Transfrontalières | -1.5% | Mondial, particulièrement les corridors de données Europe vers Asie-Pacifique et États-Unis vers Asie-Pacifique | Court terme (≤ 2 ans) |

| Maturité Numérique Inégale entre les Sites et les Marchés Émergents | -1.2% | Principalement Asie-Pacifique, avec extension au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration entre EDC, CTMS, eTMF et Systèmes Financiers

La difficulté d'intégration reste un frein majeur sur le marché des technologies et services d'essais cliniques, car les grands commanditaires maintiennent encore des environnements hérités profonds difficiles à consolider. Veeva a rapporté en 2025 qu'un client biopharma du top 20 avait supprimé plus de 100 intégrations héritées lors d'une migration vers un CTMS cloud unifié, ce qui a nécessité la migration de plus de 9 millions de dossiers et la formation de plus de 4 500 utilisateurs. Une autre étude de cas Veeva sur GSK décrivait un programme de modernisation du CTMS sur 3 ans qui avait migré plus de 6 millions de dossiers provenant de 1 500 études actives et intégré 4 500 utilisateurs avant la mise en service. Ces exemples montrent pourquoi le marché des technologies et services d'essais cliniques n'est pas limité par la seule demande de logiciels, car le coût de connexion des systèmes EDC, CTMS, eTMF, financiers et hérités influence souvent le choix du fournisseur plus que les frais de licence. Cette charge augmente également lorsque les acheteurs ont besoin de validation, de formation et de gestion du changement pour de grandes équipes et des flux de travail réglementés. Elle favorise également les fournisseurs de services et les modèles de déploiement hybrides, car de nombreuses entreprises ont besoin d'une modernisation progressive plutôt que d'une migration unique.

Risque de Cybersécurité, de Confidentialité et de Gouvernance des Données Transfrontalières

La cybersécurité et la gouvernance des données restent des contraintes actives sur le marché des technologies et services d'essais cliniques, car les architectures d'essais numériques plus larges créent des points d'exposition plus nombreux et plus distribués. Le marché dépend de plus en plus d'environnements fédérés qui connectent les systèmes des commanditaires, les plateformes des ORC, les flux de travail des sites et les flux de données des patients à distance, et cette structure élargit les exigences de supervision même lorsque les outils sont techniquement interopérables. Les obligations en matière de confidentialité varient également selon les régions, ce qui rend les transferts de données transfrontaliers plus difficiles pour les études mondiales et ralentit l'adoption sur le marché des technologies et services d'essais cliniques lorsque les acheteurs sont incertains quant à la résidence, la traçabilité et le contrôle d'accès. Ce problème est également lié à la maturité inégale des sites, car la valeur des systèmes numériques avancés diminue lorsque l'infrastructure locale, la profondeur de la formation ou la discipline opérationnelle sont incohérentes d'un site d'étude à l'autre. Les acheteurs accordent donc plus d'importance à l'architecture de sécurité et aux contrôles de gouvernance lors de la qualification des fournisseurs, même lorsque l'ensemble des fonctionnalités sous-jacentes est solide. En conséquence, le marché des technologies et services d'essais cliniques continue de récompenser les fournisseurs qui combinent l'étendue de la plateforme avec des contrôles pratiques capables de résister aux environnements d'essais à distance, hybrides et transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Dynamique des Services Révèle le Coût Caché de la Complexité des Plateformes

Les solutions technologiques détenaient 63,72 % de la part du marché des technologies et services d'essais cliniques en 2025, montrant que la demande de plateformes de base continue de dominer les dépenses dans les environnements EDC, CTMS, eTMF, d'engagement des patients et d'analytique. Le marché des technologies et services d'essais cliniques continue de s'appuyer sur ces systèmes car chaque type de commanditaire a besoin d'une capture de données sécurisée, d'un contrôle des flux de travail et d'une supervision des essais dans plusieurs zones géographiques et phases. Au sein des solutions technologiques, les outils d'intégration de l'IA se développent rapidement car les commanditaires souhaitent des couches d'intelligence qui fonctionnent avec les systèmes existants plutôt qu'un remplacement complet de la plateforme. La gestion des essais et la collecte de données restent centrales dans ce segment, et la pression sur ces outils augmente à mesure que le volume de données des protocoles continue de croître dans les études de phase avancée. Le même schéma soutient le secteur plus large des technologies et services d'essais cliniques, où les acheteurs s'orientent vers des outils capables d'unifier les données opérationnelles et de réduire les transferts manuels.

Les services constituent le segment de premier niveau à la croissance la plus rapide, avec un TCAC de 16,49 % jusqu'en 2031, ce qui montre que l'effort de déploiement devient aussi important que la possession de logiciels sur le marché des technologies et services d'essais cliniques. Cette croissance reflète un écart structurel entre le rythme de la complexité des plateformes et la capacité de nombreuses équipes de commanditaires à gérer l'intégration, la validation et la formation en interne. Le partenariat IQVIA et Veeva d'août 2025 a rendu cette logique commerciale évidente en combinant l'interopérabilité technologique avec la capacité de prestation de services dans la gestion des données, la programmation EDC et le support IA. Les services de recrutement et de rétention bénéficient également de cette tendance, car des protocoles plus complexes augmentent la charge des participants et le risque d'abandon, en particulier dans les études en oncologie et à distance. Les outils d'engagement des patients augmentent donc en parallèle avec la demande de services, car le marché des technologies et services d'essais cliniques valorise désormais à la fois les fonctionnalités numériques et le support opérationnel nécessaire pour les faire fonctionner de manière cohérente à grande échelle.

Par Modèle de Déploiement : L'Architecture Hybride Émerge comme un Modèle Opérationnel d'Entreprise Permanent

Le déploiement basé sur le cloud représentait 49,77 % de la taille du marché des technologies et services d'essais cliniques en 2025, reflétant une utilisation large parmi les ORC, les commanditaires de taille moyenne et les fournisseurs construits autour d'une livraison native sur le cloud. L'attrait de ce modèle reste simple sur le marché des technologies et services d'essais cliniques car il prend en charge l'échelle multi-sites, un accès plus rapide aux données, une charge d'infrastructure réduite et une connexion plus facile aux outils d'essais décentralisés. Le modèle hybride est le modèle de déploiement à la croissance la plus rapide, avec un TCAC de 18,22 % jusqu'en 2031, ce qui montre que de nombreuses entreprises n'effectuent pas de migrations complètes vers le cloud en une seule étape. Les grands commanditaires maintiennent souvent des systèmes d'enregistrement sur site validés car leur remplacement complet peut déclencher d'importants travaux de revalidation dans le cadre de référentiels de conformité réglementée. Cela maintient le marché des technologies et services d'essais cliniques centré sur des environnements mixtes où les anciens systèmes d'enregistrement et les nouveaux outils d'analytique cloud ou d'engagement des patients doivent fonctionner ensemble de manière fiable.

Le déploiement sur site reste donc pertinent même si sa part fait face à une pression à long terme sur le marché des technologies et services d'essais cliniques. Il reste important dans les contextes où les règles de résidence des données ou l'historique de validation interne rendent le contrôle local plus attractif qu'une migration rapide. Le lancement d'eSource par Veeva en janvier 2026 a montré comment même l'origination des données au niveau du site est intégrée dans des flux de travail connectés via l'intégration EDC et le transfert du DSE vers l'EDC. À mesure que les outils eSource, eConsent et eCOA se répandent davantage, les décisions de déploiement dépendront de plus en plus de la capacité des fournisseurs à soutenir des transitions complexes plutôt que de la promotion d'une seule architecture. C'est pourquoi le marché des technologies et services d'essais cliniques continue d'avantager les fournisseurs capables de gérer la croissance du cloud tout en préservant la compatibilité avec les infrastructures héritées réglementées et profondément intégrées.

Par Phase d'Essai Clinique : La Phase I Attire les Investissements Technologiques alors que les Régulateurs Priorisent l'Efficacité des Stades Précoces

La phase III représentait 52,68 % des revenus en 2025, ce qui en fait le plus grand pool de dépenses par niveau de phase sur le marché des technologies et services d'essais cliniques. Cette concentration est logique car les essais pivots comportent des volumes de patients plus importants, des réseaux de sites plus larges et des exigences de documentation plus lourdes que les stades antérieurs. La charge dans ces études augmente également car le volume de données par protocole de phase III a augmenté de 10,8 % par an depuis 2020, ce qui accroît le besoin de contrôles plus solides en matière de collecte de données, de coordination et d'audit. La phase II reste importante en termes de dépenses absolues car les commanditaires ont besoin d'un soutien à la conception adaptative et d'une continuité à mesure que les programmes progressent vers les stades ultérieurs. La phase IV devient également plus pertinente sur le marché des technologies et services d'essais cliniques car la surveillance post-commercialisation et la capture de données en vie réelle nécessitent des outils opérationnels plus intégrés.

La phase I est la phase à la croissance la plus rapide, avec un TCAC de 17,74 % jusqu'en 2031, et ce changement reflète à la fois l'orientation réglementaire et la composition du pipeline. La FDA a déclaré en avril 2026 qu'elle lancerait un projet pilote d'optimisation activée par l'IA pour les essais en phase précoce, identifiant directement l'incertitude, les pools de patients limités et la prise de décision inefficace comme des problèmes méritant de nouvelles méthodes. Le résultat de TrialGPT des NIH est également important ici car un taux de précision de dépistage de 87,3 % et une réduction de la charge de travail de 42,6 % peuvent améliorer de manière significative la correspondance des patients dans des populations petites et étroitement définies. Le marché des technologies et services d'essais cliniques connaît donc une demande plus forte en phase précoce pour des plateformes prenant en charge la surveillance de la sécurité, les décisions d'escalade de dose et les flux de travail d'enrôlement précis. Cet effet est renforcé par la croissance des études de premier essai chez l'homme en oncologie et des programmes de thérapie cellulaire et génique, où la qualité d'exécution précoce a un impact plus important sur l'ensemble du parcours de développement.

Par Utilisateur Final : Les Dépenses Technologiques des ORC s'Accélèrent alors que le Choix de la Plateforme Devient un Facteur de Différenciation Concurrentielle

Les entreprises pharmaceutiques et biotechnologiques détenaient 43,82 % de la part en 2025 et sont restées le groupe de demande ancré sur le marché des technologies et services d'essais cliniques. Leur position est soutenue par la propriété directe de pipelines de développement mondiaux et par une poussée plus forte vers la consolidation des suites dans les systèmes cliniques. Beaucoup de ces entreprises s'éloignent des achats ponctuels isolés car elles ont besoin de dossiers unifiés, d'une meilleure traçabilité et d'un meilleur contrôle des coûts dans les opérations d'études. Les fabricants de dispositifs médicaux restent également pertinents car l'expansion des logiciels en tant que dispositif médical et les exigences des études sur les dispositifs réglementés attirent davantage de programmes de dispositifs dans des flux de travail numériques validés. Les prestataires de soins de santé et les centres de recherche sont essentiels au recrutement et à l'exécution des études, mais l'adoption dans cette couche est encore influencée par les limites d'intégration hospitalière et les contraintes budgétaires.

Les ORC sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 16,86 % jusqu'en 2031, ce qui souligne comment les partenaires de services façonnent la demande technologique au sein du marché des technologies et services d'essais cliniques. Le document indique que les entreprises biotechnologiques de taille petite et moyenne externalisent 71 % de leurs travaux cliniques aux ORC, ce qui donne à ces prestataires une influence croissante sur les outils utilisés par les commanditaires. Ce changement modifie le pouvoir d'achat car la plateforme choisie par un ORC peut devenir la norme pratique pour le programme du commanditaire qui repose dessus. Le lancement d'IQVIA.ai par IQVIA en 2026 et l'annonce Falcon de Veeva en mai 2026 reflètent tous deux ce changement vers un contrôle plus large de la plateforme grâce à l'automatisation des flux de travail activée par l'IA. En termes pratiques, le marché des technologies et services d'essais cliniques récompense les ORC capables de combiner expertise thérapeutique, échelle d'exécution et profondeur opérationnelle numérique dans une offre client unique.

Analyse Géographique

L'Amérique du Nord détenait 41,64 % de la part du marché des technologies et services d'essais cliniques en 2025, ce qui lui a permis de rester la principale base de revenus régionale. La région bénéficie d'une base installée profonde de systèmes EDC, CTMS et eTMF d'entreprise, ainsi que d'une activité dense des commanditaires et des ORC dans les études de phase avancée. La FDA a renforcé cette position en avril 2026 en lançant un projet pilote d'essai clinique en temps réel avec AstraZeneca et Amgen utilisant la plateforme basée sur le cloud de Paradigm Health, et en associant cette initiative à une initiative plus large d'IA en phase précoce. Cette étape est importante car elle signale un passage vers des modèles de supervision continue qui nécessitent une infrastructure numérique plus solide sur l'ensemble du marché des technologies et services d'essais cliniques. Le Canada apporte un soutien supplémentaire grâce à sa profondeur en recherche académique et ses réseaux de sites coordonnés, tandis que le Mexique reste pertinent en tant que lieu d'enrôlement rentable pour les travaux de phase II et phase III nord-américains.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 18,92 % jusqu'en 2031, ce qui lui confère un rôle stratégique croissant sur le marché des technologies et services d'essais cliniques. La région bénéficie d'un intérêt plus large des commanditaires, d'une activité d'essais en expansion et d'un besoin plus fort de plateformes évolutives capables de fonctionner dans des conditions de sites mixtes. Le marché des technologies et services d'essais cliniques considère également l'Asie-Pacifique comme un terrain d'essai pour le déploiement flexible, car la maturité des sites varie plus largement qu'en Amérique du Nord ou en Europe occidentale. Cela crée de l'espace pour les fournisseurs capables de proposer des mises en œuvre à faible friction, une formation pratique et des systèmes fonctionnant dans des environnements opérationnels avancés et moins uniformes. Le même mix régional soutient également le déploiement hybride, car les acheteurs ont souvent besoin d'une coordination connectée au cloud sans supposer que chaque site peut absorber le même niveau de changement numérique au même rythme.

L'Europe reste une région de revenus significative sur le marché des technologies et services d'essais cliniques, l'Allemagne, le Royaume-Uni et la France formant les principaux centres de demande. Le règlement de l'UE sur les essais cliniques et le CTIS remodèlent les flux de travail des commanditaires, et le rapport de surveillance ACT EU a montré que 3 325 demandes de modification substantielle affectant 2 465 essais ont été soumises au premier trimestre 2026, sur un total cumulé de 28 070 demandes depuis le lancement du CTIS en janvier 2022. Cette charge stimule la demande d'outils de gestion des soumissions, d'eTMF et de traçabilité des données sur le marché des technologies et services d'essais cliniques. L'Italie, l'Espagne et d'autres pays européens contribuent de manière significative aux activités de phase II et phase III, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent des bassins de croissance plus petits mais stratégiquement pertinents pour les fournisseurs prêts à investir tôt dans la formation et la capacité de mise en œuvre.

Paysage Concurrentiel

Le marché des technologies et services d'essais cliniques est modérément concentré dans les plateformes d'entreprise et fragmenté dans les solutions et services spécialisés. Veeva Systems, IQVIA et Medidata Solutions restent les leaders de plateformes les plus visibles car ils se concurrencent sur l'étendue des suites, les feuilles de route IA et la capacité à soutenir des flux de travail gouvernés dans les environnements des commanditaires et des ORC. Le marché des technologies et services d'essais cliniques connaît également une pression de consolidation car les acheteurs souhaitent moins de transferts entre systèmes et une livraison plus responsable à travers les couches technologiques et de services. L'accord IQVIA et Veeva d'août 2025 a été un mouvement stratégique majeur car il a mis fin aux litiges juridiques et établi une interopérabilité bidirectionnelle entre 2 grands écosystèmes. Ce changement a réduit les frictions de migration pour les commanditaires et augmenté la pression sur les fournisseurs qui s'appuient sur des offres de produits plus étroites ou moins connectées.

Les ORC à service complet tels que ICON, Parexel, Syneos Health, Thermo Fisher PPD et Medpace se concurrencent en liant leur expertise dans le domaine, leur réseau de sites et leur capacité de livraison à leurs modèles opérationnels numériques. Sur le marché des technologies et services d'essais cliniques, cela signifie que les prestataires de services ne sont plus jugés uniquement sur la qualité d'exécution, car les clients s'attendent également à ce qu'ils contribuent à façonner des environnements technologiques utilisables et conformes. La sortie du CTMS SiteVault de Veeva en avril 2025 pour les sites de recherche et son lancement d'eSource en janvier 2026 sont de bons exemples de ce changement car les deux initiatives visaient les flux de travail des sites qui étaient encore plus fragmentés et dépendants du papier que les systèmes des commanditaires. Ces initiatives montrent que le marché des technologies et services d'essais cliniques ouvre de nouveaux espaces concurrentiels au niveau des sites, où l'adoption peut améliorer le flux de données des deux côtés de la relation commanditaire-site.

L'IA devient la prochaine ligne de concurrence claire sur le marché des technologies et services d'essais cliniques car les fournisseurs cherchent à automatiser le travail plutôt qu'à simplement afficher des informations. Veeva Falcon, annoncé en mai 2026, cible l'ingestion de documents du dossier maître d'essai, le contrôle qualité, le triage des cas de sécurité et la correspondance réglementaire dans Veeva Development Cloud. IQVIA.ai est positionné dans une direction similaire, avec un modèle agentique unifié couvrant les cas d'usage cliniques, commerciaux et en vie réelle. Medidata renforce également l'échelle comme facteur de différenciation en mettant en avant des capacités d'IA entraînées sur une très grande base d'études validées. Ensemble, ces initiatives suggèrent que le marché des technologies et services d'essais cliniques récompensera les fournisseurs capables de combiner une profondeur de conformité éprouvée avec une automatisation pratique qui réduit la charge de travail dans les opérations réelles des études.

Leaders du Secteur des Technologies et Services d'Essais Cliniques

ICON plc

IQVIA Inc.

Oracle Corporation

Syneos Health

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Veeva Systems a annoncé Veeva Falcon, une plateforme d'IA agentique s'intégrant à Veeva Development Cloud dans les applications cliniques, réglementaires et de sécurité, ciblant l'ingestion et le contrôle qualité des documents du dossier maître d'essai, la correspondance avec les autorités sanitaires et le triage des cas de sécurité. Prévue pour une disponibilité en accès anticipé en novembre 2026, Falcon marque le premier déploiement d'IA multi-agents couvrant toutes les fonctions principales de développement médicamenteux au sein d'un environnement unique gouverné par les BPx, et sert la base de plus de 1 500 clients en sciences de la vie de Veeva.

- Avril 2026 : La FDA américaine a lancé un programme pilote d'essai clinique en temps réel (RTCT) avec AstraZeneca (essai de phase 2 TRAVERSE sur le lymphome à cellules du manteau) et Amgen (essai de phase 1b STREAM-SCLC) en utilisant la plateforme Study Conduct de Paradigm Health pour fournir des flux de données continus basés sur le cloud aux examinateurs de la FDA. Un projet pilote d'optimisation activée par l'IA plus large pour les essais en phase précoce a été annoncé simultanément, avec des critères de sélection attendus en juillet et des participants au pilote devant être sélectionnés en août 2026. Il s'agit de la première architecture réglementaire américaine formelle pour la supervision continue des essais cliniques.

- Janvier 2026 : Veeva Systems a annoncé Veeva eSource, une application de capture directe de données pour les sites de recherche conçue pour éliminer le papier grâce à l'intégration EDC et au transfert du DSE vers l'EDC, avec une disponibilité en accès anticipé prévue pour le second semestre 2026. Le produit étend la plateforme clinique de Veeva des systèmes côté commanditaire vers les flux de travail d'origination des données au niveau du site, ciblant une couche de la pile eClinique qui est restée largement dépendante du papier dans la plupart des réseaux de recherche mondiaux.

- Août 2025 : IQVIA Holdings et Veeva Systems ont annoncé un partenariat clinique et commercial mondial à long terme et la résolution de tous les litiges juridiques en cours. L'accord permet aux commanditaires de combiner l'EDC et la suite clinique de Veeva avec la gestion des données cliniques, les services d'IA et les données en vie réelle d'IQVIA dans le cadre d'un arrangement d'interopérabilité unifié, mettant fin à une confrontation concurrentielle de plusieurs années qui avait imposé des contraintes de choix de plateforme aux commanditaires d'entreprise.

Périmètre du Rapport Mondial sur le Marché des Technologies et Services d'Essais Cliniques

Le marché des technologies et services d'essais cliniques est défini comme le secteur mondial fournissant des solutions numériques, des plateformes et des services spécialisés qui améliorent l'efficacité, la précision, la conformité et l'engagement des patients dans les essais cliniques. Il couvre les solutions technologiques telles que la capture électronique des données (EDC), les plateformes d'essais décentralisés, l'analytique pilotée par l'IA, ainsi que les services comprenant le recrutement des patients, la surveillance des sites, la gestion des données et le support réglementaire.

Le marché des technologies et services d'essais cliniques est segmenté par offre, modèle de déploiement, phase d'essai clinique, utilisateur final et géographie. Par offre, il comprend les solutions technologiques telles que les solutions de lancement d'essais, les solutions de gestion des essais, les solutions de collecte de données et d'analytique, les solutions d'engagement des patients et les solutions d'intégration de l'IA, ainsi que les services comprenant les services de conseil, les services de formation et de support, les services de recrutement et de rétention, et les services de mise en œuvre et d'intégration. Par modèle de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par phase d'essai clinique, il couvre la phase I, la phase II, la phase III et la phase IV. Par utilisateur final, le marché sert les entreprises pharmaceutiques et biotechnologiques, les fabricants de dispositifs médicaux, les organisations de recherche sous contrat et les prestataires de soins de santé et centres de recherche.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, reste du MEA) et l'Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Solutions Technologiques | Solutions de Lancement d'Essais |

| Solutions de Gestion des Essais | |

| Solutions de Collecte de Données et d'Analytique | |

| Solutions d'Engagement des Patients | |

| Solutions d'Intégration de l'IA | |

| Services | Services de Conseil |

| Services de Formation et de Support | |

| Services de Recrutement et de Rétention | |

| Services de Mise en Œuvre et d'Intégration |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Fabricants de Dispositifs Médicaux |

| Organisations de Recherche sous Contrat |

| Prestataires de Soins de Santé et Centres de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Solutions Technologiques | Solutions de Lancement d'Essais |

| Solutions de Gestion des Essais | ||

| Solutions de Collecte de Données et d'Analytique | ||

| Solutions d'Engagement des Patients | ||

| Solutions d'Intégration de l'IA | ||

| Services | Services de Conseil | |

| Services de Formation et de Support | ||

| Services de Recrutement et de Rétention | ||

| Services de Mise en Œuvre et d'Intégration | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Phase d'Essai Clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Fabricants de Dispositifs Médicaux | ||

| Organisations de Recherche sous Contrat | ||

| Prestataires de Soins de Santé et Centres de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de prévision du marché des technologies et services d'essais cliniques ?

La taille du marché des technologies et services d'essais cliniques était de 27,40 milliards USD en 2025, a atteint 31,24 milliards USD en 2026 et devrait atteindre 63,91 milliards USD d'ici 2031 à un TCAC de 15,39 %.

Quelle offre génère le plus de revenus et laquelle croît le plus rapidement ?

Les solutions technologiques ont dominé avec 63,72 % de part des revenus en 2025, tandis que les services croissent plus rapidement avec un TCAC projeté de 16,49 % jusqu'en 2031.

Pourquoi les modèles opérationnels d'essais hybrides gagnent-ils du terrain ?

Les modèles hybrides se développent car les commanditaires ont besoin à la fois de visites sur site et d'une capture de données à distance, et les régulateurs attendent désormais des contrôles plus solides dans les deux contextes. Le déploiement hybride devrait croître à un TCAC de 18,22 % jusqu'en 2031.

Quelle phase d'essai crée la demande la plus forte pour les outils numériques ?

La phase III est restée la phase de dépenses la plus importante avec 52,68 % de part en 2025, mais la phase I croît le plus rapidement à un TCAC de 17,74 % alors que les régulateurs et les commanditaires se concentrent davantage sur l'efficacité des stades précoces, le support IA et la correspondance précise des patients.

Quels utilisateurs finaux influencent le plus fortement le choix des fournisseurs ?

Les entreprises pharmaceutiques et biotechnologiques sont restées les plus grands utilisateurs finaux avec 43,82 % de part en 2025, tandis que les ORC croissent le plus rapidement à un TCAC de 16,86 % et influencent de plus en plus la sélection des plateformes pour les programmes externalisés.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Amérique du Nord est restée la plus grande région avec 41,64 % de part en 2025, tandis que l'Asie-Pacifique offre les perspectives de croissance les plus rapides avec un TCAC de 18,92 % jusqu'en 2031.

Dernière mise à jour de la page le: