Taille et Part du Marché des Médicaments Auto Administrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

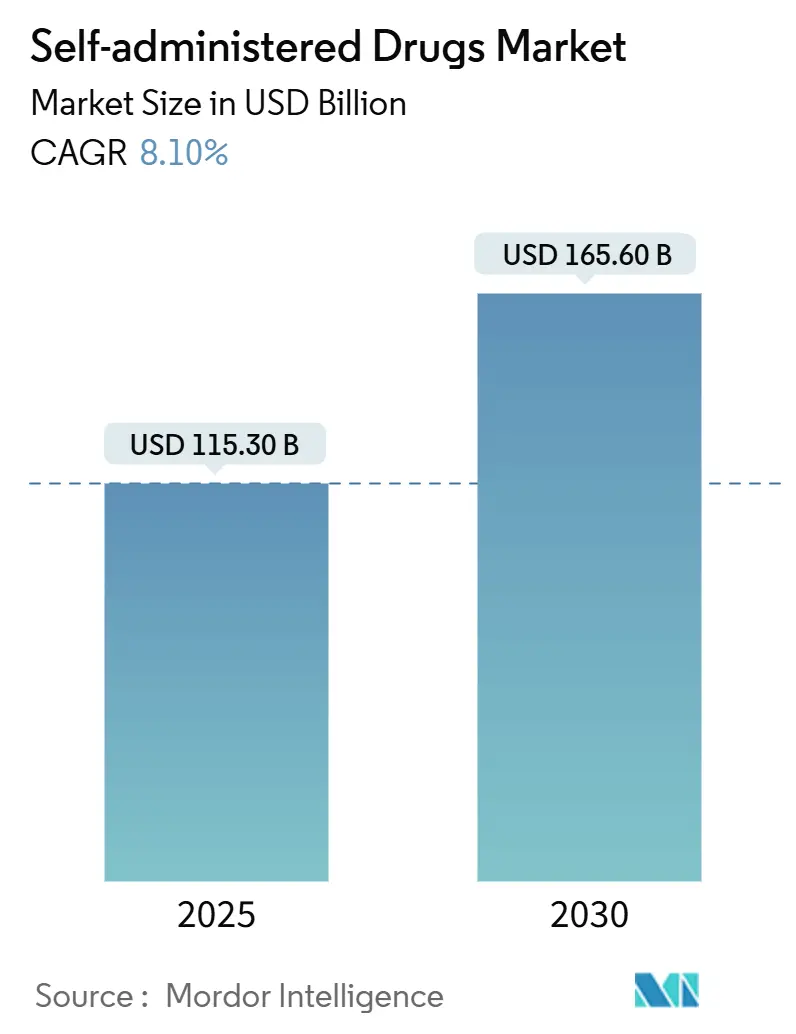

| Taille du Marché (2025) | 115.30 Milliards de dollars |

| Taille du Marché (2030) | 165.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

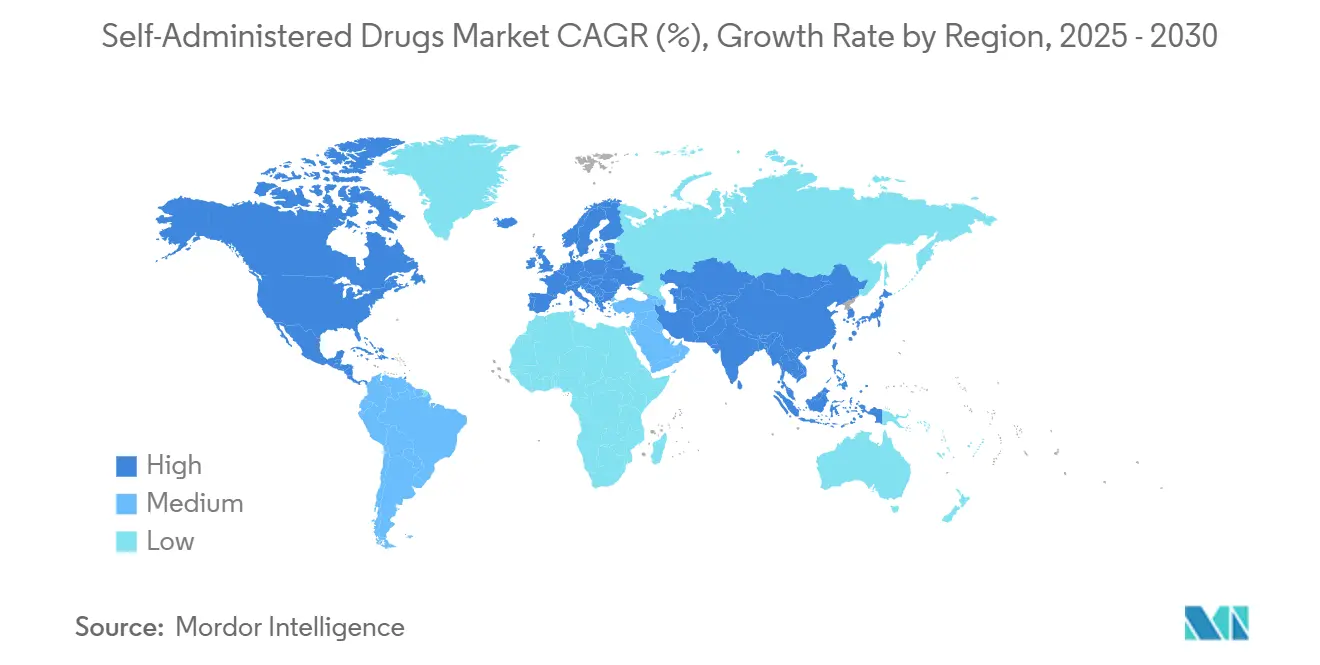

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Auto Administrés par Mordor Intelligence

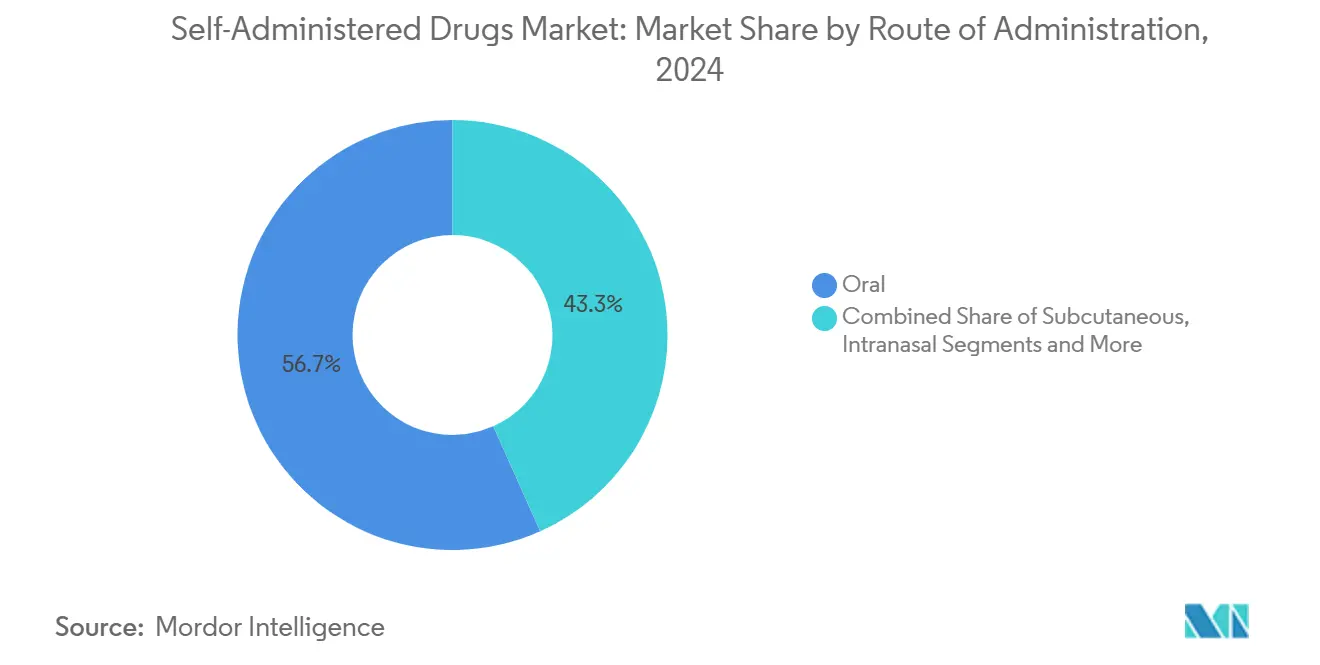

La taille du marché des médicaments auto-administrés s'élevait à 115,3 milliards USD en 2025 et devrait atteindre 165,6 milliards USD d'ici 2030, progressant à un CAGR de 8,1%. Les avancées continues des outils de santé numérique, la simplification des examens réglementaires pour les produits biologiques à domicile et la maturation des dispositifs d'administration conviviaux déplacent le lieu de soins des cliniques vers le domicile. L'Amérique du Nord et l'Europe ont conjointement généré environ 65% des revenus mondiaux en 2024, portées par des politiques de remboursement solides et une logistique de chaîne du froid bien établie. Dans le même temps, le marché des médicaments auto-administrés s'élargit rapidement en Asie-Pacifique, où l'expansion de la classe moyenne, le soutien gouvernemental aux soins à domicile et la prévalence croissante des maladies chroniques soutiennent un CAGR régional supérieur à 10%. Les formulations orales ont conservé la plus grande part de la voie d'administration avec 56,7% de part de marché des médicaments auto-administrés en 2024. Cependant, les auto-injectables sous-cutanés croissent plus rapidement à mesure que l'ergonomie des dispositifs s'améliore et que la formation des patients s'intensifie. Dans tous les formats de dispositifs, les solutions connectées innovantes — allant des stylos de suivi de dose aux inhalateurs équipés de capteurs — attirent des incitations à la rémunération à la performance qui récompensent l'observance documentée.

Principaux Enseignements du Rapport

- Par voie d'administration, les produits oraux détenaient 56,7% de la part de marché des médicaments auto-administrés en 2024, tandis que les auto-injectables sous-cutanés devraient afficher la croissance la plus rapide avec un CAGR de 10,6% jusqu'en 2030.

- Par domaine thérapeutique, le diabète représentait 34,5% de la taille du marché des médicaments auto-administrés en 2024 ; les thérapies auto-immunes et biologiques sont appelées à progresser à un CAGR de 12% entre 2025 et 2030.

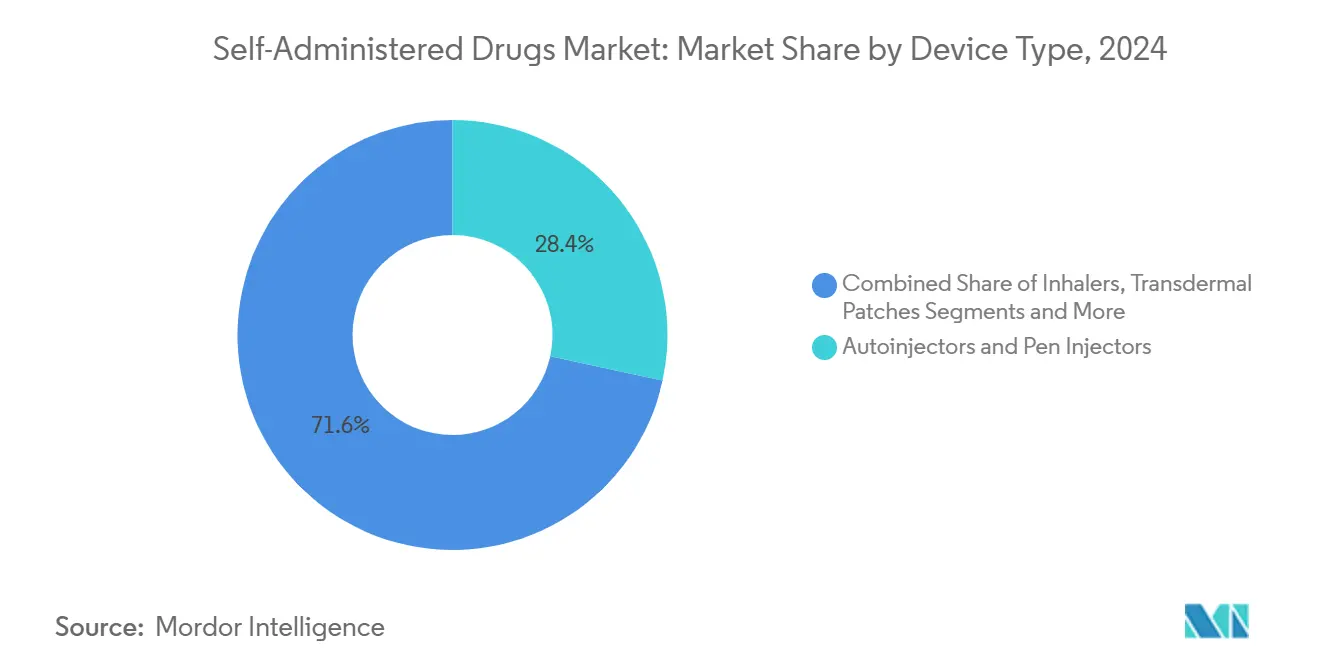

- Par type de dispositif, les auto-injecteurs et stylos injecteurs ont dominé avec une part de revenus de 28,4% en 2024, tandis que les dispositifs connectés intelligents devraient croître à un CAGR de 15,1% jusqu'en 2030.

- Par canal de distribution, les pharmacies de détail représentaient 48,1% des ventes de 2024, tandis que les pharmacies en ligne sont en passe d'afficher la croissance la plus rapide avec un CAGR de 15,7% jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec une part de 45% en 2024 ; l'Asie-Pacifique représente la région la plus dynamique, appelée à se développer à un CAGR supérieur à 10% pendant la période de prévision.

Tendances et Perspectives du Marché Mondial des Médicaments Auto Administrés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.80% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les soins de santé à domicile et la commodité | +1.50% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans les auto-injecteurs et les inhalateurs | +1.20% | L'Amérique du Nord et l'UE en tête, l'APAC suit | Moyen terme (2-4 ans) |

| Voies réglementaires favorables aux produits biologiques à domicile | +1.00% | Principalement Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Surveillance numérique de l'observance liée à la rémunération à la performance | +0.80% | L'Amérique du Nord en tête, adoption sélective dans l'UE | Court terme (≤ 2 ans) |

| Thérapeutiques prescrites par les pharmaciens et prochains passages en vente libre des produits biologiques | +0.60% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

La progression des taux de diabète, de maladies cardiovasculaires et de pathologies auto-immunes modifie les parcours de soins, faisant de l'administration à domicile la solution pratique par défaut pour les thérapies à long terme. Le diabète à lui seul représentait un sous-ensemble de 37,8 milliards USD du marché des médicaments auto-administrés en 2025, porté par les intégrations de surveillance continue du glucose permettant la titration des doses en temps réel.[1]Chih-Yuan Chen et al., "Efficacité en conditions réelles du programme Gla-300 + Cap + App chez les utilisateurs adultes vivant avec un diabète de type 2 à Taïwan," Diabetes Therapy, springer.com Le vieillissement démographique et les risques liés au mode de vie accroissent la demande de solutions d'autogestion, tandis que les régulateurs accélèrent les dossiers combinant médicament et dispositif pour alléger les pressions sur les coûts systémiques. Les plateformes intégrées qui suivent les résultats à distance amplifient la valeur clinique et accélèrent les contrats de rémunération à la performance dans les régions à revenus élevés.

Préférence Croissante pour les Soins de Santé à Domicile et la Commodité

Les attentes des consommateurs forgées par la pandémie mettent désormais l'accent sur l'autonomie, la réduction des visites médicales et la connectivité numérique. La polyarthrite rhumatoïde a connu une hausse de 23% de l'adoption des auto-injecteurs en 2024, attribuée à une ergonomie affinée et à des ressources de formation complètes.[2]Mallinckrodt plc, "Disponibilité de l'injecteur SelfJect Acthar Gel," mallinckrodt.com Les jeunes générations habituées aux services basés sur des applications accueillent favorablement les modèles de livraison qui s'intègrent aux routines quotidiennes. Les systèmes de santé repensent leurs parcours pour maintenir les patients stables à domicile, réaffectant la capacité infirmière et développant les consultations virtuelles. Les fabricants de médicaments qui associent des applications d'intégration, des rappels d'observance et un accès à la téléconsultation captent des parts de marché plus fidèles.

Avancées Technologiques dans les Auto-Injecteurs et les Inhalateurs

Les progrès en ingénierie — couvrant la propulsion sans aiguille, la gestion des solutions à haute viscosité et les verrous de sécurité intégrés pour les objets tranchants — ont rendu possible l'utilisation à domicile de molécules autrefois limitées aux salles de perfusion. Les inhalateurs intelligents dotés de capteurs d'utilisation transmettent des données granulaires aux cliniciens, réduisant l'écart de persistance dans l'asthme et la BPCO. La miniaturisation rapide des dispositifs permet aux patients âgés ayant une dextérité limitée de s'auto-administrer les doses en toute confiance. Des augmentations de capacité telles que l'usine de 220 millions USD de SHL Medical en Caroline du Sud soulignent la confiance dans une demande soutenue.

Voies Réglementaires Favorables aux Produits Biologiques à Domicile

Les agences des deux côtés de l'Atlantique ont réduit les délais en traitant les analyses de données réelles des dispositifs comme des preuves d'efficacité. Le feu vert de la FDA pour Neffy, la première épinéphrine sans aiguille, a établi un précédent pour les thérapeutiques d'urgence sous forme de spray. L'approbation par l'EMA des pompes à perfusion de rozanolixizumab contrôlées par le patient signale de même une volonté de faire confiance aux patients bien formés. Les initiatives d'harmonisation facilitent les lancements multirégionaux, notamment pour les biosimilaires pivotant vers des formats auto-injectables.[3]Agence Européenne des Médicaments, "Médicaments à usage humain 2024," ema.europa.eu

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Phobie des aiguilles et défis d'observance | -1.20% | Mondial, plus élevé dans les populations pédiatriques | Moyen terme (2-4 ans) |

| Préoccupations de sécurité et erreurs de dosage en dehors des contextes cliniques | -0.90% | Principalement marchés émergents | Court terme (≤ 2 ans) |

| Défaillances de la chaîne du froid pour les produits biologiques sensibles à la température | -0.70% | APAC et marchés émergents | Long terme (≥ 4 ans) |

| Incertitude sur la confidentialité des données générées par les patients via les dispositifs | -0.50% | Régions RGPD, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Phobie des Aiguilles et Défis d'Observance

L'anxiété liée aux injections touche jusqu'à 25% des adultes et 63% des enfants, limitant la portée des produits biologiques injectables, notamment en pédiatrie. La voie nasale de Neffy établit un modèle pour une innovation sans aiguille plus large susceptible de convertir les segments hésitants. L'observance soutenue dépend également d'un soutien technique continu, compte tenu du risque de dysfonctionnement du dispositif ou de doses oubliées sur de longs traitements. Les programmes qui associent un accompagnement comportemental à des voies d'administration alternatives — films sublinguaux, sprays intranasaux ou implants à longue durée d'action — atténuent le risque d'abandon.

Préoccupations de Sécurité et Erreurs de Dosage en Dehors des Contextes Cliniques

Les anticorps monoclonaux à haute puissance ont des fenêtres thérapeutiques étroites ; même des erreurs mineures peuvent déclencher des événements indésirables. La FDA a publié des recommandations sur la sécurité des dispositifs exigeant des étapes de confirmation obligatoires sur les stylos injecteurs. Les fabricants répondent avec des seringues à double chambre qui délivrent des clics de confirmation audibles et des verrouillages après le transfert complet de la dose. Les dispositifs portables équipés de télémétrie envoient les données de dosage aux cliniciens, créant des boucles de rétroaction rapides, mais l'adoption reste inégale sur les marchés à faible pénétration du haut débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Voie d'Administration : La Domination Orale Mise au Défi par l'Innovation Injectable

Les thérapies orales ont conservé une part de marché des médicaments auto-administrés de 56,7% en 2024, portées par la familiarité de fabrication et le confort des patients. Néanmoins, les formats sous-cutanés s'accélèrent à un CAGR de 10,6% grâce à l'adoption des produits biologiques et à la facilité des auto-injecteurs. Les sprays intranasaux à absorption rapide, tels que l'épinéphrine sans aiguille, ont démontré leur potentiel commercial en éliminant les obstacles à l'injection. Les progrès continus dans l'administration pulmonaire, notamment les inhalateurs numériques qui enregistrent chaque actuation, redéfinissent les normes d'observance dans les soins respiratoires. Les patchs transdermiques intègrent désormais des micro-capteurs qui vérifient la durée de contact avec la peau, garantissant l'intégrité de la dose sur des périodes de port de plusieurs jours. Les agences réglementaires accordent des examens accélérés lorsque de nouvelles voies remplacent des visites coûteuses en centre de perfusion.

Les injectables à dépôt de deuxième génération et les pompes portables réduisent encore les points de contact cliniques. À mesure que les programmes de formation des patients s'étendent via des modules de réalité virtuelle, même les injections complexes en plusieurs étapes sont réalisées avec succès par les patients âgés. Sur l'horizon de prévision, les innovateurs proposeront probablement plusieurs voies au sein d'une même franchise thérapeutique — comprimés oraux d'entretien flanqués de sprays nasaux de secours à la demande — créant des écosystèmes de dosage réactifs au sein du marché plus large des médicaments auto-administrés.

Par Domaine Thérapeutique : Le Leadership du Diabète Face à la Montée en Puissance des Maladies Auto-Immunes

Le diabète représentait 34,5% des revenus de 2024, soutenu par des stylos à insuline matures, des capteurs de glucose en continu et un remboursement établi. L'avancée du segment se concentre désormais sur des algorithmes en boucle fermée qui titrent automatiquement l'administration. Les pathologies auto-immunes — notamment la polyarthrite rhumatoïde et la sclérose en plaques — sont appelées à connaître la plus forte progression, croissant à un CAGR de 12% à mesure que les produits biologiques à haute valeur migrent vers des auto-injecteurs contrôlés par le patient. Avec la taille du marché des médicaments auto-administrés pour les produits biologiques auto-immuns en expansion rapide, les perfectionnements des dispositifs capables de gérer des solutions à haute viscosité sont essentiels.

Les anticoagulants et les thérapies contre la migraine bénéficient également des gains d'utilisabilité à domicile, réduisant la dépendance aux services d'urgence. Les segments de substitution hormonale tirent parti de patchs et de stylos discrets qui s'adaptent aux besoins du mode de vie. Les troubles respiratoires intègrent des inhalateurs intelligents qui transmettent les données directement dans les dossiers médicaux électroniques, permettant des interventions cliniques en temps réel. Les auto-injecteurs de gestion de la douleur délivrant des formulations non opioïdes représentent une option convaincante pour les épisodes aigus, réduisant les contraintes réglementaires liées aux renouvellements d'ordonnances. La diversification thérapeutique souligne un constat central : une fois que l'auto-administration est prouvée sûre, les payeurs et les prestataires élargissent rapidement les indications pour libérer de la capacité clinique.

Par Type de Dispositif : La Technologie Intelligente Perturbe le Leadership Traditionnel des Auto-Injecteurs

Les auto-injecteurs et stylos injecteurs ont capté 28,4% des ventes de 2024, longtemps plébiscités pour la précision des doses et la sécurité des objets tranchants. Les accessoires connectés — puces Bluetooth qui enregistrent les injections horodatées — sont désormais incontournables pour les nouveaux lancements. Les dispositifs intelligents, bien qu'encore émergents, devraient afficher un CAGR de 15,1%, les consolidant comme le levier de croissance central du marché des médicaments auto-administrés. Les inhalateurs intègrent des capteurs de pression et des rappels liés à des applications, transformant une observance historiquement faible en flux de données quantifiables. Les patchs transdermiques intègrent des micro-processeurs qui alertent les utilisateurs si l'adhésion se relâche, protégeant la pharmacocinétique.

Les dispositifs nasaux de secours démontrent la viabilité des formats sans aiguille dans les indications potentiellement mortelles, élargissant l'entonnoir pour les populations réticentes aux aiguilles. L'emballage oral intelligent, utilisant des étiquettes NFC pour enregistrer le retrait des comprimés, transmet les scores d'observance aux payeurs qui remboursent sur la base de métriques de résultats. Ces empreintes numériques génèrent des preuves en conditions réelles essentielles pour les extensions d'indication accélérées et les négociations de remboursement. Les fabricants de dispositifs investissant dans des architectures de sécurité robustes et natives du cloud sont susceptibles de prendre la tête à mesure que le contrôle de la confidentialité des données s'intensifie.

Par Canal de Distribution : La Croissance en Ligne Défie la Domination des Pharmacies de Détail

Les points de vente au détail ont maintenu une part de revenus de 48,1% en 2024, tirant parti du conseil en pharmacie et de la navigation dans les assurances. Pourtant, l'évolution des attentes des consommateurs place la commodité en premier, propulsant les e-pharmacies à un CAGR de 15,7% jusqu'en 2030, les transporteurs de chaîne du froid s'avérant capables de livraison de produits biologiques au dernier kilomètre. Les utilisateurs plus jeunes, nativement numériques, se tournent vers des modèles de renouvellement par abonnement associés à des téléconsultations. Les pharmacies spécialisées renforcent leurs positions grâce à des centres de services complets qui coordonnent les autorisations préalables, l'éducation des patients et le triage des événements indésirables en un seul écosystème.

Les pharmacies hospitalières dominent encore le dosage d'induction pour les thérapies complexes, mais transfèrent de plus en plus les ordonnances d'entretien aux circuits communautaires une fois l'observance démontrée. De manière cruciale, les stratégies omnicanales — casiers de retrait en ligne, rappels de renouvellement alimentés par l'IA et consultations vidéo avec les pharmaciens — brouillent les frontières historiques. Les régulateurs mettent à jour les statuts de prescription électronique pour combler les lacunes de sécurité, légitimant ainsi les dispensateurs en ligne comme équivalents des homologues physiques sur le marché des médicaments auto-administrés.

Analyse Géographique

L'Amérique du Nord détenait une part dominante de 45% des revenus de 2024, reflétant l'adoption précoce des dispositifs connectés et l'enthousiasme des payeurs pour les produits biologiques à domicile. Les États-Unis sont en tête en matière de remboursement basé sur les résultats, liant le paiement à des métriques d'observance vérifiées numériquement. Le Canada emboîte le pas, ayant récemment approuvé les stylos au méthotrexate pour les cas auto-immuns afin de réduire les goulets d'étranglement dans les cliniques. Dans toute la région, les contrats de soins basés sur la valeur accélèrent l'adoption des auto-injecteurs intelligents qui fournissent des données de dosage en temps réel.

L'Europe s'est classée deuxième avec une part d'environ 25%, soutenue par la position progressiste de l'Agence Européenne des Médicaments sur la sécurité de l'auto-administration. L'Allemagne et le Royaume-Uni sont à la pointe de l'intégration de la prescription électronique, permettant aux inhalateurs connectés d'exporter les journaux d'observance directement dans les dossiers de santé nationaux. La pénétration des biosimilaires est notable : les payeurs canalisent les économies réalisées grâce aux versions auto-injectables interchangeables vers des services de soutien aux patients plus larges. Les réglementations strictes du continent en matière de confidentialité contraignent cependant les fabricants à déployer des protocoles de chiffrement sophistiqués, allongeant légèrement les cycles de certification des dispositifs.

L'Asie-Pacifique se distingue par son dynamisme, dépassant un CAGR régional de 10% jusqu'en 2030 à mesure que les populations de la classe moyenne s'élargissent. Le dossier d'approbation réformé de la Chine a réduit les délais de lancement médians pour les produits combinés de 12 mois, propulsant les biotechs nationales sur le marché des médicaments auto-administrés plus rapidement. Les nouvelles normes de matériovigilance de l'Inde renforcent la confiance dans les stylos et patchs fabriqués localement, tandis que la société super-vieillissante du Japon exige des conceptions ergonomiques. Les lacunes de la chaîne du froid et les pénuries de formation des cliniciens restent des vents contraires, mais ils favorisent simultanément des partenariats dans la réfrigération portable et les plateformes d'apprentissage en ligne.

Paysage Concurrentiel

Le secteur des thérapeutiques auto-administrées présente une concentration modérée : les cinq premiers acteurs contrôlent collectivement près de la moitié des revenus mondiaux, s'appuyant sur des capacités de bout en bout couvrant la découverte de molécules, l'ingénierie des dispositifs et la programmation du soutien aux patients. Les portefeuilles intégrés permettent aux acteurs établis de subventionner des innovations telles que les auto-injecteurs connectés sans dépendre uniquement des marges unitaires. L'alliance de BD avec Ypsomed sur les seringues à haute viscosité illustre les collaborations centrées sur les dispositifs qui ouvrent de nouvelles classes de produits biologiques.

L'activité de fusions-acquisitions est soutenue. La fusion Kindeva-Meridian de 2025 a créé une puissance de développement sous contrat avec plus de 300 brevets d'auto-injecteurs et une capacité de remplissage-finition élargie pour les projets d'inhalation et parentéraux. La verticalisation des grandes entreprises pharmaceutiques se déroule en parallèle avec des partenariats biotech-dispositif comme Novartis et Lindy Biosciences, qui convertissent les produits biologiques intraveineux en formats sous-cutanés adaptés aux modèles de soins à domicile. Malgré l'envergure des acteurs établis, des espaces blancs persistent dans les dispositifs spécifiques à la pédiatrie et les tableaux de bord numériques à faible latence.

Les start-ups capitalisent sur les architectures natives du cloud et les algorithmes de dosage pilotés par l'IA, licenciant souvent des molécules auprès de sociétés pharmaceutiques de taille intermédiaire pour prouver l'utilité de leur plateforme. Les concurrents régionaux en Chine et en Inde ciblent les segments sensibles aux prix avec des stylos mécaniques simplifiés. L'expertise en gouvernance des données émerge comme un facteur de différenciation ; les fabricants capables de démontrer un pipeline de données conforme au RGPD gagnent un avantage dans les appels d'offres de l'UE. Dans l'ensemble, l'innovation soutenue dans les dispositifs et la maîtrise des données en conditions réelles sous-tendent l'avantage concurrentiel sur le marché des médicaments auto-administrés.

Leaders du Secteur des Médicaments Auto Administrés

Novo Nordisk A/S

Eli Lilly & Co.

Sanofi

GlaxoSmithKline plc

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : SHL Medical a ouvert une usine d'auto-injecteurs de 220 millions USD à North Charleston pour porter la production annuelle à 1,5 milliard de dispositifs, répondant à la demande cardiométabolique.

- Mars 2025 : Novartis a investi 20 millions USD avec Lindy Biosciences pour microverrier des produits biologiques intraveineux en formulations auto-injectables.

- Février 2025 : Kindeva Drug Delivery et Meridian Medical Technologies ont fusionné, formant un CDMO mondial pour les produits combinés.

- Décembre 2024 : BD s'est engagé à investir 1,2 milliard USD pour étendre la capacité des seringues préremplissables, soutenant les thérapeutiques sensibles à la température.

Périmètre du Rapport Mondial sur le Marché des Médicaments Auto Administrés

| Orale |

| Sous-cutanée (Auto-injectables) |

| Intranasale |

| Pulmonaire / Inhalation |

| Transdermique |

| Autres (Oculaire, Buccale, etc.) |

| Soins du Diabète |

| Anticoagulation |

| Santé Hormonale et Reproductive |

| Troubles Respiratoires |

| Gestion de la Douleur et Migraine |

| Auto-immun et Produits Biologiques |

| Autres |

| Seringues Préremplies |

| Auto-injecteurs et Stylos Injecteurs |

| Inhalateurs (IDM, IPS, Brume Douce) |

| Patchs Transdermiques |

| Sprays Nasaux |

| Forme Pharmaceutique Solide Orale |

| Dispositifs Connectés Intelligents |

| Pharmacies de Détail |

| Pharmacies Hospitalières |

| Pharmacies en Ligne |

| Pharmacies Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Voie d'Administration | Orale | |

| Sous-cutanée (Auto-injectables) | ||

| Intranasale | ||

| Pulmonaire / Inhalation | ||

| Transdermique | ||

| Autres (Oculaire, Buccale, etc.) | ||

| Par Domaine Thérapeutique | Soins du Diabète | |

| Anticoagulation | ||

| Santé Hormonale et Reproductive | ||

| Troubles Respiratoires | ||

| Gestion de la Douleur et Migraine | ||

| Auto-immun et Produits Biologiques | ||

| Autres | ||

| Par Type de Dispositif | Seringues Préremplies | |

| Auto-injecteurs et Stylos Injecteurs | ||

| Inhalateurs (IDM, IPS, Brume Douce) | ||

| Patchs Transdermiques | ||

| Sprays Nasaux | ||

| Forme Pharmaceutique Solide Orale | ||

| Dispositifs Connectés Intelligents | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies Hospitalières | ||

| Pharmacies en Ligne | ||

| Pharmacies Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des thérapeutiques auto-administrées d'ici 2030 ?

Le marché devrait atteindre 165,6 milliards USD en 2030, soutenu par un CAGR de 8,1%.

Quelle région connaît la croissance la plus rapide dans les thérapeutiques auto-administrées ?

L'Asie-Pacifique devrait croître à plus de 10% par an, soutenue par des réformes politiques et une demande croissante de la classe moyenne.

Quel domaine thérapeutique génère actuellement le plus de revenus ?

Les soins du diabète sont en tête, représentant 34,5% des revenus de 2024 grâce à des écosystèmes matures d'administration d'insuline.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les systèmes d'administration connectés intelligents, notamment les auto-injecteurs et inhalateurs équipés de capteurs, sont en passe d'afficher un CAGR de 15,1% jusqu'en 2030.

Comment les canaux de distribution évoluent-ils ?

Les pharmacies de détail dominent encore les ventes, mais les pharmacies en ligne se développent à un CAGR de 15,7% à mesure que la livraison à domicile en chaîne du froid arrive à maturité.

Quels sont les principaux obstacles à une adoption plus large ?

La phobie des aiguilles, les préoccupations de sécurité liées au dosage à domicile, les défis de la chaîne du froid dans les marchés émergents et les réglementations sur la confidentialité des données freinent l'adoption.

Dernière mise à jour de la page le: