Taille et Part du Marché des APIs de Benzodiazépines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 741.5 Millions de dollars américains |

| Taille du Marché (2031) | 877 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des APIs de Benzodiazépines par Mordor Intelligence

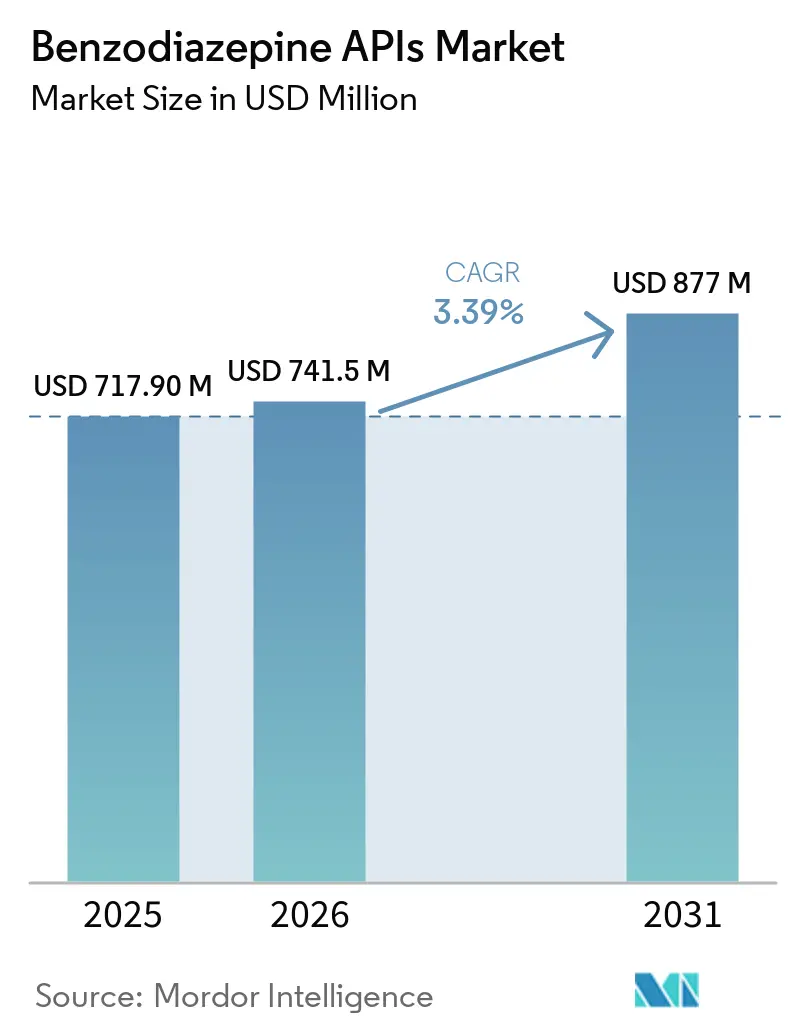

La taille du marché des APIs de benzodiazépines devrait passer de 717,90 millions USD en 2025 à 741,5 millions USD en 2026 et atteindre 877 millions USD d'ici 2031, avec un CAGR de 3,39 % sur la période 2026-2031.

La demande thérapeutique soutenue pour l'anxiété, le traitement de secours des crises épileptiques et la sédation procédurale de courte durée s'équilibre face à un étiquetage plus restrictif, aux délais liés aux permis commerciaux et aux contrôles de détournement. Les approbations en cours pour le diazépam intranasal et l'élargissement des indications vétérinaires font progresser les volumes à la hausse, même si les ordonnances chroniques en ambulatoire plafonnent. Les engagements en capital dépassant 150 millions USD chacun de la part de Cambrex, Piramal et Seqens témoignent d'un pivot vers une capacité à haute conformité dotée d'une infrastructure de coffres-forts DEA répondant aux mandats de stockage de médicaments essentiels aux États-Unis et en Europe. Les incitations à la relocalisation dans le cadre de la loi européenne sur les médicaments essentiels commencent à transférer des volumes limités de l'Inde et de la Chine vers l'Europe occidentale, mais l'Asie-Pacifique conserve son leadership en matière de coûts grâce à une chaîne d'approvisionnement intégrée en précurseurs et à l'arbitrage de la main-d'œuvre.

Principaux Enseignements du Rapport

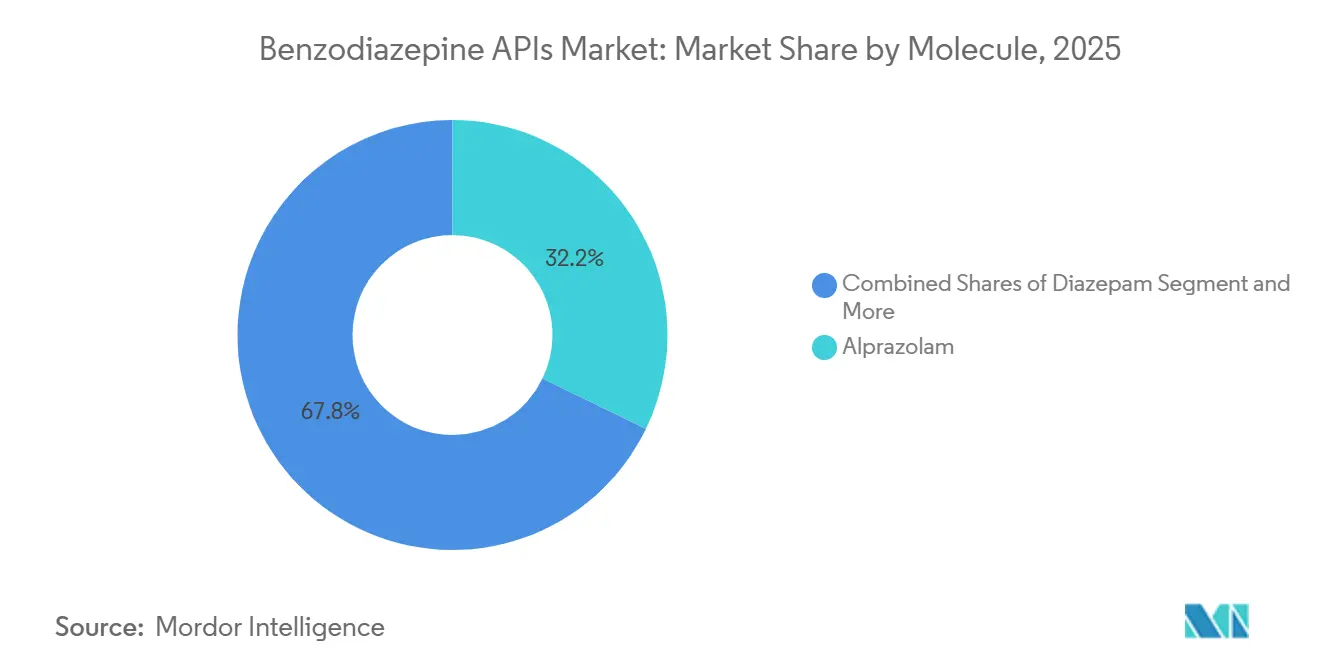

- Par molécule, l'alprazolam a dominé avec 32,18 % de la part de marché des substances pharmaceutiques actives (APIs) de benzodiazépines en 2025, tandis que le midazolam devrait afficher le CAGR le plus élevé à 3,87 % jusqu'en 2031.

- Par voie d'administration, les formes orales ont capté 43,18 % de la demande en 2025 ; la voie intranasale devrait être la plus rapide avec un CAGR de 3,77 % sur le même horizon.

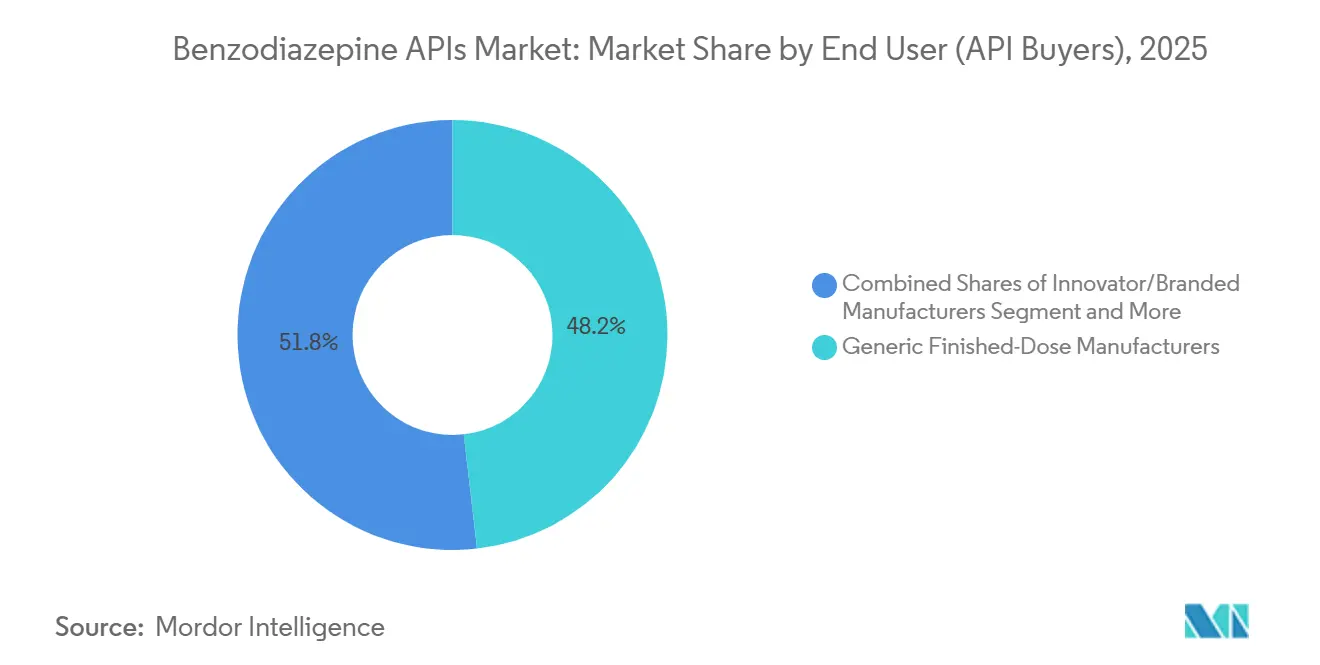

- Par utilisateur final, les fabricants de doses finies génériques ont représenté 48,19 % des achats en 2025, tandis que les CDMOs disposant de lignes captives progressent à un CAGR de 3,75 % jusqu'en 2031.

- Par indication thérapeutique, les troubles anxieux représentaient 43,12 % des volumes de 2025 et continueront de dominer, avec une expansion à un CAGR de 3,63 % jusqu'en 2031.

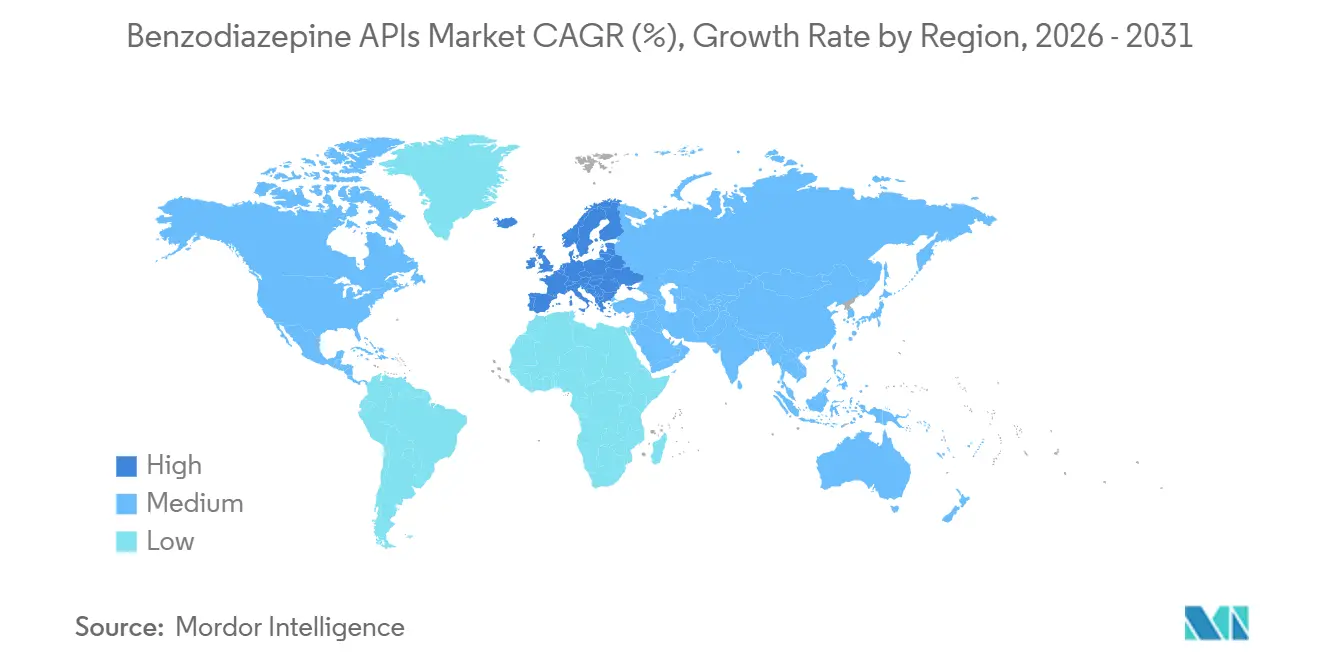

- Par géographie, l'Asie-Pacifique détenait 47,15 % de la part de revenus en 2025, tandis que l'Europe est en passe de connaître la plus forte expansion régionale avec un CAGR de 3,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des APIs de Benzodiazépines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge des troubles anxieux et épileptiques soutenant les molécules de base | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Besoins en sédation en soins intensifs et procédurale soutenant les APIs injectables | +0.7% | Réseaux hospitaliers d'Amérique du Nord, d'Europe et du Moyen-Orient | Moyen terme (2–4 ans) |

| Expansion de la fabrication de génériques et de l'externalisation des APIs | +0.8% | Centres de production Asie-Pacifique (Inde, Chine), avec demande d'Amérique du Nord et d'Europe | Moyen terme (2–4 ans) |

| Cas d'usage en neurologie/sédation vétérinaire maintenant des volumes de niche | +0.3% | Amérique du Nord, Europe, Australie (marchés des animaux de compagnie) | Court terme (≤ 2 ans) |

| Les programmes de stockage de médicaments essentiels et de relocalisation stabilisent la demande | +0.5% | Europe (loi européenne sur les médicaments essentiels), certaines nations africaines et insulaires du Pacifique | Long terme (≥ 4 ans) |

| Les reformulations intranasales et de thérapie de secours stimulant certaines APIs | +0.4% | Amérique du Nord (approbations FDA), Europe (voies EMA), et émergent en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Charge des Troubles Anxieux et Épileptiques Soutenant les Molécules de Base

Les troubles anxieux ont généré des revenus majeurs dans la demande de 2025 et restent essentiels, la note de politique de l'OMS de 2025 ayant exhorté chaque État membre à sanctuariser des approvisionnements continus en alprazolam et en diazépam sur les listes de médicaments essentiels[1]Organisation mondiale de la Santé, "Assurer l'équilibre dans les politiques nationales sur les substances contrôlées," who.int. Les statistiques d'importation de l'OICS montrent que 8 766 kg d'alprazolam et 33 092 kg de diazépam ont été distribués dans 141 pays en 2024, soulignant une dépendance clinique profondément ancrée. Le traitement de secours des crises épileptiques pédiatriques élargit encore davantage la base ; le midazolam buccal et le diazépam rectal ont été ajoutés aux formulaires de la Zambie aux Seychelles l'année dernière. La directive de sevrage 2025 de l'ASAM a simultanément préservé le rôle des benzodiazépines à courte durée d'action pour les crises aiguës tout en décourageant les traitements de plusieurs mois. La double logique d'accès et de prudence oriente donc davantage de substances pharmaceutiques actives (APIs) vers les kits d'urgence hospitaliers, les stocks publics et la neurologie vétérinaire, tout en tempérant les prescriptions chroniques de comprimés à grand volume.

Besoins en Sédation en Soins Intensifs et Procédurale Soutenant les APIs Injectables

La croissance significative projetée du midazolam découle de son caractère indispensable dans les situations où chaque seconde compte : bronchoscopie, cardioversion, chirurgie dentaire et delirium de sevrage alcoolique. La directive de soins intensifs 2025 de la SCCM a orienté les patients ventilés vers le propofol ou la dexmédétomidine, tout en maintenant le midazolam IV en première position pour l'agitation réfractaire[2]Société de Médecine de Soins Intensifs, "Directive sur la Douleur, l'Agitation/Sédation et le Delirium," sccm.org. L'autorisation FDA de dispositifs de midazolam intranasal prêts à l'emploi pour les clusters de crises épileptiques s'est répandue dans les salles de procédures, notamment en pédiatrie, où l'accès sans aiguille améliore le débit et le confort des patients. La mise à niveau de 90 millions USD de Piramal pour le remplissage stérile au Michigan et au Kentucky cible directement ce pipeline hospitalier, confirmant que les benzodiazépines parentérales ne quitteront pas les formulaires malgré une substitution plus large des sédatifs.

Expansion de la Fabrication de Génériques et de l'Externalisation des APIs

L'Inde a expédié 84 % de sa production de benzodiazépines en 2025, mais 74 % de ses matières premières provenaient en sens inverse de la Chine, mettant en évidence une boucle de précurseurs fragile. Les CDMOs capables d'internaliser la synthèse, la formulation et le stockage en coffre-fort remportent des appels d'offres auprès d'innovateurs qui abandonnent les volumes hérités. Cambrex a investi 120 millions USD dans des suites conformes à la DEA en Iowa et à Milan en 2026 pour relocaliser l'approvisionnement des clients américains et européens. L'usine d'Ambernath de Supriya Lifescience, sans dette, est entrée en service en janvier 2026 avec 15 DMF américains déposés et vise un chiffre d'affaires de 192 millions USD d'ici 2029, prouvant que les acteurs indiens de taille plus modeste peuvent capter des parts de marché en associant le savoir-faire HPAPI à des accréditations de conformité.

Cas d'Usage en Neurologie/Sédation Vétérinaire Maintenant des Volumes de Niche

Le consensus 2024 de l'ACVIM a proclamé que le midazolam intranasal était efficace à 70 % dans l'état de mal épileptique canin contre 20 % pour le diazépam rectal, accélérant l'adoption en clinique. Les taux de possession d'animaux de compagnie supérieurs à 60 % en Amérique du Nord et en Europe stimulent les bilans neurologiques qui reposent sur les benzodiazépines pour le diagnostic et le traitement de secours. SeQuent Scientific a enregistré 40,5 millions USD de ventes d'APIs vétérinaires pour l'exercice 2025, soutenu par un bloc Vizag dédié audité par l'USFDA. L'absence de certificats d'importation de l'OICS pour la plupart des gammes vétérinaires raccourcit les délais, permettant des gains de volume annuels modestes mais fiables de 4 à 5 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avertissements de sécurité plus stricts et contrôles de prescription limitant l'usage chronique | -0.6% | Amérique du Nord, Europe (avertissements encadrés FDA/EMA, directives ASAM) | Moyen terme (2–4 ans) |

| Frictions liées aux échanges internationaux et aux permis pour les psychotropes | -0.4% | Mondial, avec un impact aigu sur le commerce Inde-Chine et les importations d'Afrique/Amérique latine | Court terme (≤ 2 ans) |

| Risque de détournement/abus entraînant des restrictions régionales | -0.3% | Amérique du Nord, Europe, Australie (surveillance PDMP, application du classement IV) | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement et contraintes sur les précurseurs | -0.4% | Asie-Pacifique (domination chinoise sur les précurseurs), Europe (goulots d'étranglement de la relocalisation) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Avertissements de Sécurité Plus Stricts et Contrôles de Prescription Limitant l'Usage Chronique

L'avertissement encadré FDA de 2024 sur la co-prescription benzodiazépine-opioïde et l'algorithme de sevrage 2025 de l'ASAM compriment les volumes de renouvellement d'ordonnances d'alprazolam en comprimés, qui était auparavant le pilier de la thérapie anxieuse en soins primaires[3]Agence américaine des produits alimentaires et médicamenteux, "Communication sur la sécurité des médicaments : Avertissement encadré benzodiazépine-opioïde," fda.gov. L'Europe a suivi avec des obstacles à l'autorisation préalable en Espagne et en France, orientant les patients vers les ISRS ou les IRSN pour l'anxiété généralisée. Les systèmes PDMP dans 47 États américains signalent désormais les prescriptions de plus de 30 jours, décourageant les médecins de famille de rédiger de longues ordonnances. L'impact net est une baisse mesurable de l'usage chronique en ambulatoire, partiellement compensée par la croissance dans les contextes de soins aigus.

Frictions Liées aux Échanges Internationaux et aux Permis pour les Psychotropes

Chaque expédition transfrontalière d'une benzodiazépine de classe IV nécessite un permis d'importation et d'exportation de l'OICS. Les délais ont atteint 12 semaines en 2024 lorsque 23 pays n'ont pas déposé de statistiques complètes, entraînant la suspension des autorisations. Le ministère du Commerce de la Chine a en outre imposé des plafonds d'exportation sur certains précurseurs d'aminobenzophénone, allongeant le cycle d'approvisionnement entrant de l'Inde à 14 semaines. L'opération Zodiac de la DEA a intensifié le contrôle des importations mexicaines, retardant les expéditions légales parallèlement aux flux clandestins. Les petites entreprises génériques dépourvues d'équipes réglementaires internes sont les plus touchées, cédant des volumes aux CDMOs qui maintiennent des bureaux dédiés aux permis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Molécule : L'Alprazolam Ancre, le Midazolam Accélère

L'alprazolam a généré la plus grande part de marché des substances pharmaceutiques actives (APIs) de benzodiazépines à 32,18 % en 2025, mais sa croissance se stabilise sous l'effet des plafonds de prescription. La chimie en flux continu de Purdue a réduit le coût de production du diazépam de 25 %, mais l'adoption commerciale reste au stade pilote. Le midazolam, aidé par les lancements intranasaux, est prévu à un rythme de 3,87 %, le plus rapide de l'ensemble. Le diazépam et le lorazépam représentaient ensemble une part notable du volume, mais se heurtent à des pénuries intermittentes qui poussent les hôpitaux vers des substituts au midazolam. Les molécules spécialisées pour l'épilepsie telles que le clobazam progressent dans des niches de médicaments orphelins, tandis que les principes actifs plus anciens pour l'insomnie comme le flurazépam languissent face à la concurrence des hypnotiques non benzodiazépiniques.

L'économie commerciale diffère nettement : les comprimés à grand volume affichent des marges très faibles, tandis que les sprays de secours ou les seringues stériles commandent des primes pour les intermédiaires micronisés ou filtrés stérilement. Cette bifurcation est visible dans les schémas d'investissement : Cambrex a ajouté des réacteurs à flux de substances contrôlées en Iowa pour des lots spéciaux, tandis que les exportateurs indiens poursuivent la demande de qualité pour comprimés. Les brevets de flux continu déposés entre 2024 et 2026 pour le lorazépam et le clonazépam soulignent une course vers des voies plus écologiques et à moindre teneur en solvants, capables de satisfaire les audits de durabilité de l'UE une fois que les clauses de reporting environnemental de la loi sur les médicaments essentiels entreront en vigueur en 2027.

Par Indication Thérapeutique : L'Anxiété Domine, la Sédation Procédurale Progresse

Représentant 43,12 % de l'utilisation en 2025, l'anxiété reste l'indication principale, soutenue par les programmes de médicaments essentiels approuvés par l'OMS, même si les ordonnances chroniques se contractent. L'épilepsie et le traitement de secours des clusters de crises représentent la tranche suivante, en expansion depuis que la FDA a élargi l'indication de Valtoco aux enfants âgés de 2 à 5 ans en avril 2025. Les volumes de sédation en soins intensifs plafonnent en raison des changements de directives, mais le midazolam conserve un statut irremplaçable pour le delirium de sevrage alcoolique, maintenant un plancher sous les achats injectables. La sédation procédurale — coloscopie, dentisterie et interventions orthopédiques mineures — est devenue le segment clinique à la croissance la plus rapide, à plus de 4 %, grâce à l'adoption intranasale qui contourne les voies IV dans les centres de chirurgie ambulatoire. Les spasmes musculaires, l'insomnie et la neurologie vétérinaire complètent la demande à des pourcentages à un chiffre, mais présentent des besoins de formulation distincts — gels rectaux, solutions buccales, liquides à goût masqué — qui renforcent les primes sur les APIs.

Par Utilisateur Final (Acheteurs d'APIs) : Les CDMOs avec Lignes Captives Dépassent les Génériques

Les fabricants de doses finies génériques ont encore acheté la plus grande part des APIs de benzodiazépines en 2025 à 48,19 %, mais les organisations de développement et de fabrication sous contrat (CDMOs) qui exploitent également leurs propres lignes de doses finies se développent plus rapidement, avec une croissance de 3,75 % par an, les commanditaires recherchant des partenaires à guichet unique qui raccourcissent les formalités administratives de la Drug Enforcement Administration et simplifient la logistique. Benuvia illustre ce modèle : le spécialiste américain exploite un site de 83 000 pieds carrés abritant des coffres-forts homologués DEA et prenant en charge des capacités de synthèse, de formulation et de remplissage-finition qui ont déjà soutenu plus de 500 dossiers FDA.

Les hôpitaux et les centres de préparation 503B, qui ont acheté des volumes notables d'APIs en 2025, orientent également leurs volumes vers des CDMOs capables de certifier des injectables stériles selon les normes de la Pharmacopée des États-Unis, alors que les régulateurs renforcent la surveillance de la préparation en interne. Les entreprises innovatrices représentaient une part notable de la demande, axée sur des produits de niche tels que le diazépam intranasal Valtoco et le clobazam Onfi, où le statut de brevet ou de médicament orphelin soutient une tarification premium.

Par Voie d'Administration Desservie : L'Oral Plafonne, le Nasal Progresse Fortement

La demande se déplace vers la voie intranasale, un segment dont la croissance est prévue à 3,77 % par an jusqu'en 2031, à mesure que les producteurs maîtrisent les poudres micronisées et les concentrés de haute pureté requis pour les dispositifs de spray — une expertise qui favorise à nouveau les CDMOs maîtrisant la formulation plutôt que les négociants en APIs en vrac. Les produits oraux représentaient encore 43,18 % du volume de 2025, portés par les comprimés d'alprazolam et les gélules de diazépam, mais les nouvelles limites de prescription et le recours croissant aux ISRS maintiennent ce canal à plat. Les formats parentéraux — injections IV et IM — représentaient une part significative de la demande l'année dernière, portés par la sédation procédurale et l'usage en soins intensifs ; l'expansion de 90 millions USD de Piramal au Michigan et au Kentucky cible précisément ces lignes de substances contrôlées stériles. Les thérapies nasales gagnent en dynamisme grâce à des succès concrets. Valtoco, le diazépam intranasal de Neurelis, a obtenu l'autorisation FDA en 2020 et a bénéficié d'une extension d'indication pédiatrique jusqu'à l'âge de deux ans en avril 2025, une mise à jour qui a aidé de nombreuses familles à abandonner les gels rectaux grâce à une biodisponibilité de 97 % et une administration plus aisée.

Les options alternatives — voies rectale, buccale et sublinguale — détiennent une part modeste de la demande, principalement dans les contextes pédiatriques ou à ressources limitées. Le diazépam rectal, autrefois l'agent de secours par défaut, perd régulièrement des parts en raison d'une absorption plus lente et d'une moindre acceptation par les soignants, tandis que l'approbation européenne du midazolam buccal a conduit l'Organisation mondiale de la Santé à recommander cette forme pharmaceutique pour les listes de médicaments essentiels dans certaines régions d'Afrique et du Pacifique.

Analyse Géographique

L'Asie-Pacifique est restée le moteur avec 47,15 % des revenus mondiaux en 2025, ancrée dans la puissance manufacturière de l'Inde et la mainmise de la Chine sur les précurseurs. Néanmoins, le CAGR de 3,68 % de l'Europe devrait dépasser toutes les régions, les aides à la relocalisation et les stocks tampons de six mois stimulant la production locale. La part de marché des APIs de benzodiazépines pour l'Europe devrait croître significativement sous l'effet des clauses d'approvisionnement direct de la loi sur les médicaments essentiels.

L'Amérique du Nord détenait une part notable des revenus de 2025, soutenue par la sédation procédurale hospitalière et les réserves d'urgence financées par le gouvernement fédéral. Les pénuries persistantes de diazépam et de lorazépam entre 2024 et 2026 ont poussé les hôpitaux vers le midazolam, déclenchant la série d'acquisitions multi-sites de Siegfried aux États-Unis en mai 2026. Le Canada et le Mexique sont en retrait en volume, mais font face à des contrôles frontaliers renforcés dans le cadre des mesures anti-détournement de la DEA.

Le groupe Moyen-Orient & Afrique affiche une croissance inégale mais vitale, liée aux mises à niveau des soins tertiaires dans les États du Golfe et à l'élargissement des listes de médicaments essentiels en Afrique australe. La dépendance de l'Amérique du Sud aux importations indiennes l'expose aux oscillations des permis ; l'Argentine a subi trois mois de ruptures de stock en 2025 après des dépôts incomplets auprès de l'OICS. La directive d'équilibre 2025 de l'OMS incite les ministères à établir des prévisions de demande plus fermes, atténuant sans les éliminer les pénuries périodiques.

Paysage Concurrentiel

Une part significative des ventes de 2025 est revenue aux 10 premiers fournisseurs, confirmant une concentration modérée. Cambrex, Piramal et Seqens ont chacun alloué plus de 150 millions USD entre 2025 et 2026 à des suites de substances contrôlées, indiquant un pari stratégique sur les barrières de conformité comme avantage concurrentiel durable. Les spécialistes indiens tels que Supriya Lifescience et Solara pivotent vers les HPAPIs pour échapper à la compression des marges sur les produits de base, tandis qu'EuroAPI en Europe élimine les molécules non différenciées pour se concentrer sur les opiacés et les stéroïdes pour inhalation. Les cessions d'innovateurs affluent vers des CDMOs capables de prendre en charge les projets de la synthèse au remplissage-finition sous un même toit. Benuvia et Veranova illustrent ce modèle, ayant traité plus de 500 dossiers FDA combinés tout en hébergeant des coffres-forts DEA de classe I à V.

Leaders du Secteur des APIs de Benzodiazépines

Cambrex Corporation

Piramal Pharma Limited

SEQENS Group

Supriya Lifescience Ltd.

EUROAPI S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Cambrex a commencé à faire avancer un investissement de 150 millions USD sur deux continents pour étendre ses capacités de fabrication, en se concentrant sur les substances contrôlées réglementées par la DEA, les APIs hautement puissants (HPAPI) et la fabrication de peptides.

- Janvier 2025 : Supriya Lifescience a mis en service son bloc HPAPI d'Ambernath, visant un chiffre d'affaires de 1 600 crores de roupies (192 millions USD) dans les trois ans.

- Avril 2025 : La FDA a élargi l'indication de Valtoco aux patients souffrant de clusters de crises épileptiques âgés de 2 à 5 ans, stimulant la demande de diazépam intranasal.

Périmètre du Rapport sur le Marché Mondial des APIs de Benzodiazépines

Selon le périmètre du rapport, les substances pharmaceutiques actives (APIs) de benzodiazépines constituent une classe critique de substances psychoactives synthétiques utilisées pour fabriquer des médicaments agissant comme dépresseurs du système nerveux central (SNC). Sur le plan chimique, ces APIs sont définies par une structure centrale comportant un noyau benzénique fusionné à un noyau diazépine à sept chaînons.

Le marché des APIs de benzodiazépines est segmenté par molécule, par indication thérapeutique desservie, par utilisateur final (acheteurs d'APIs), voie d'administration et par géographie. Sur la base des molécules, le marché est segmenté en alprazolam, diazépam, lorazépam, midazolam et autres. Par indication thérapeutique desservie, le marché est segmenté en troubles anxieux, épilepsie et traitement de secours des crises (y compris les clusters), sédation et gestion de l'agitation en soins intensifs, sédation procédurale/anesthésie, insomnie, spasmes et spasticité musculaires, anxiolyse préopératoire et indications vétérinaires. Par utilisateurs finaux, le marché comprend les fabricants de doses finies génériques, les fabricants innovateurs/de marque, les centres d'externalisation hospitalière et de préparation, les CDMOs avec lignes FDF captives et les fabricants de produits pharmaceutiques vétérinaires. Par voie d'administration, le marché est segmenté en oral, parentéral, nasal et autres.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Alprazolam |

| Diazépam |

| Lorazépam |

| Midazolam |

| Autres |

| Troubles anxieux |

| Épilepsie et traitement de secours des crises (y compris les clusters) |

| Sédation et gestion de l'agitation en soins intensifs |

| Sédation procédurale/anesthésie |

| Insomnie |

| Spasmes et spasticité musculaires |

| Anxiolyse préopératoire |

| Autres indications thérapeutiques |

| Fabricants de doses finies génériques |

| Fabricants innovateurs/de marque |

| Centres d'externalisation hospitalière et de préparation |

| CDMOs avec lignes FDF captives |

| Fabricants de produits pharmaceutiques vétérinaires |

| Oral |

| Parentéral |

| Nasal |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Molécule | Alprazolam | |

| Diazépam | ||

| Lorazépam | ||

| Midazolam | ||

| Autres | ||

| Par Indication Thérapeutique Desservie | Troubles anxieux | |

| Épilepsie et traitement de secours des crises (y compris les clusters) | ||

| Sédation et gestion de l'agitation en soins intensifs | ||

| Sédation procédurale/anesthésie | ||

| Insomnie | ||

| Spasmes et spasticité musculaires | ||

| Anxiolyse préopératoire | ||

| Autres indications thérapeutiques | ||

| Par Utilisateur Final (Acheteurs d'APIs) | Fabricants de doses finies génériques | |

| Fabricants innovateurs/de marque | ||

| Centres d'externalisation hospitalière et de préparation | ||

| CDMOs avec lignes FDF captives | ||

| Fabricants de produits pharmaceutiques vétérinaires | ||

| Par Voie d'Administration | Oral | |

| Parentéral | ||

| Nasal | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché des APIs de benzodiazépines ?

Le secteur était évalué à 741,5 millions USD en 2026 et devrait atteindre 877 millions USD d'ici 2031, avec un CAGR de 3,39 % sur la période 2026-2031.

Quelle molécule détient la plus grande part ?

L'alprazolam a dominé avec 32,18 % des revenus de 2025 grâce à son utilisation répandue pour l'anxiété, tandis que le midazolam est le plus en croissance grâce aux produits de traitement de secours des crises par voie intranasale.

Quels facteurs stimulent la demande pour ces APIs ?

La hausse des cas d'anxiété et de crises épileptiques, les volumes stables de sédation procédurale, les stocks de médicaments essentiels et les nouvelles formulations intranasales maintiennent ensemble les volumes en légère progression malgré des règles de prescription plus strictes.

Quelle région connaît la croissance la plus rapide ?

L'Europe affiche le rythme le plus soutenu avec un CAGR de 3,68 % jusqu'en 2031, soutenu par la loi européenne sur les médicaments essentiels et les incitations connexes à la production locale.

Dernière mise à jour de la page le: