Taille et part de marché des bandelettes de test

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.29 Milliards de dollars |

| Taille du Marché (2031) | 20.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

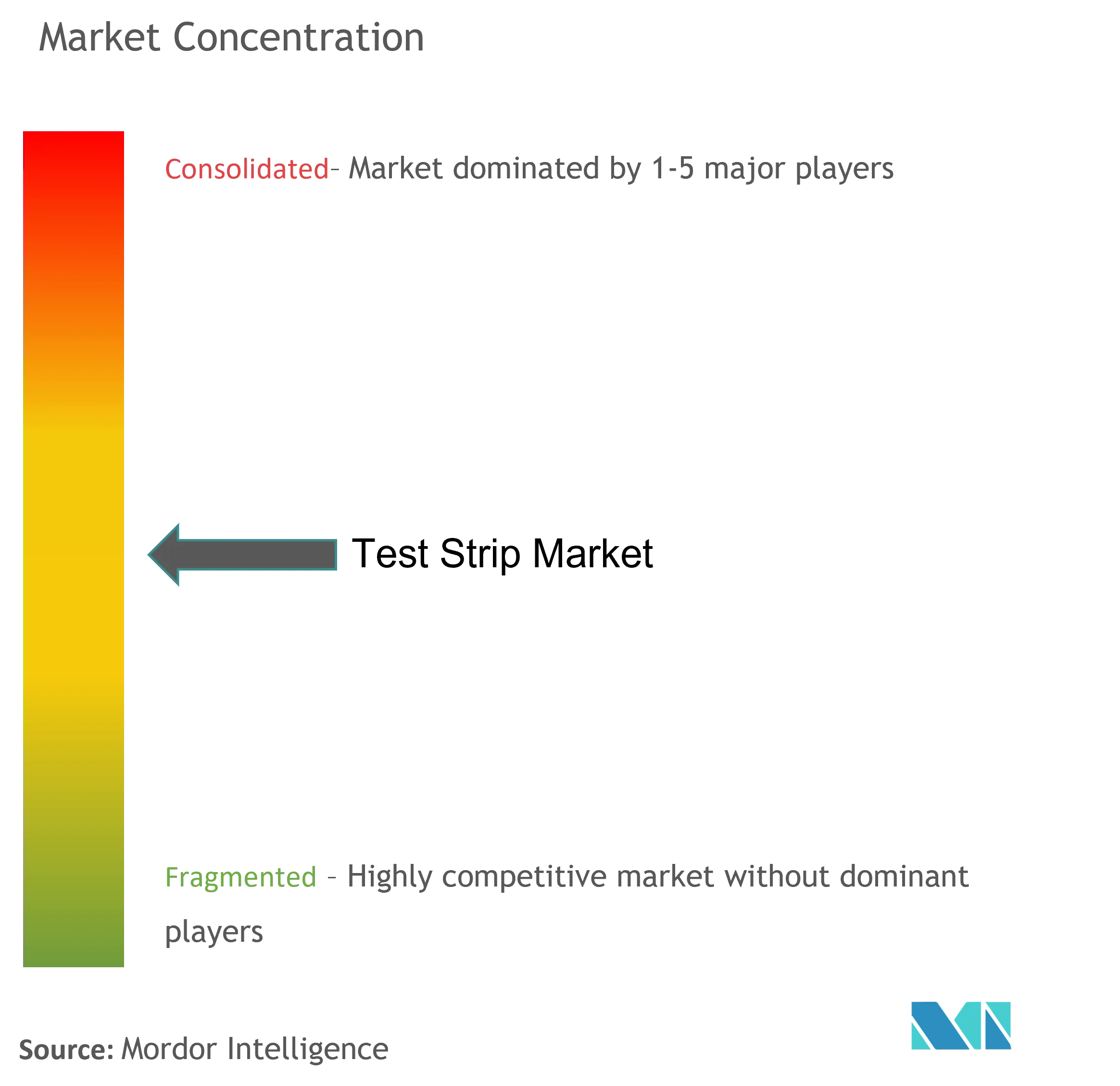

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bandelettes de test par Mordor Intelligence

La taille du marché des bandelettes de test en 2026 est estimée à 17,29 milliards USD, en progression par rapport à la valeur de 2025 de 16,69 milliards USD, avec des projections pour 2031 indiquant 20,66 milliards USD, progressant à un TCAC de 3,63 % sur la période 2026-2031. La trajectoire reflète un secteur équilibrant la contraction progressive de la demande axée exclusivement sur le glucose face à la hausse des ventes dans les diagnostics multi-analytes, préventifs et à domicile. Les bandelettes de glycémie représentent toujours le plus grand pool de revenus, mais l'adoption rapide des panels urinaires, des contrôles de cétones et des dosages de grossesse témoigne d'une utilité clinique plus large. Sur le plan régional, l'Amérique du Nord ancre les revenus actuels tandis que l'Asie-Pacifique fournit une croissance de volume incrémentale, portée par la prévalence croissante du diabète et l'adoption de la santé numérique. L'intensité concurrentielle reste modérée, les marques établies répondant à la cannibalisation par la surveillance continue du glucose (SCG) par des mises à niveau technologiques et des écosystèmes numériques groupés. Le risque stratégique est centré sur les chaînes d'approvisionnement en substrats enrobés d'enzymes, bien que les alternatives recombinantes promettent des gains en termes de coûts et de qualité.

Points clés du rapport

- Par produit, les bandelettes sanguines ont représenté 70,92 % des revenus en 2025, tandis que les bandelettes urinaires devraient progresser à un TCAC de 4,89 % jusqu'en 2031.

- Par application, le diabète a maintenu une part de 65,31 % de la taille du marché des bandelettes de test en 2025, tandis que le dépistage des infections des voies urinaires s'étend à un TCAC de 4,48 % jusqu'en 2031.

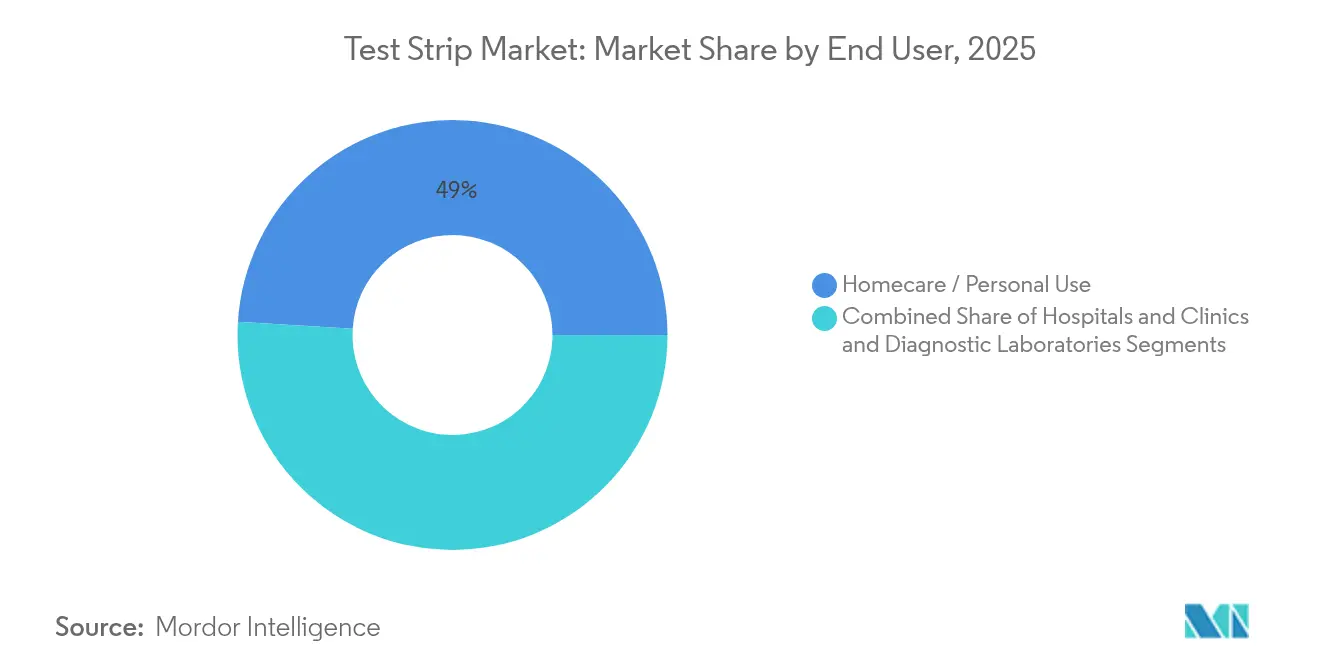

- Par utilisateur final, le segment des soins à domicile a capturé 49,02 % de la part de marché des bandelettes de test en 2025 et progresse à un TCAC de 3,98 %.

- Par canal de distribution, les pharmacies de détail détenaient 60,58 % de la taille du marché des bandelettes de test en 2025 ; les pharmacies en ligne enregistrent la croissance la plus rapide avec un TCAC de 4,75 %.

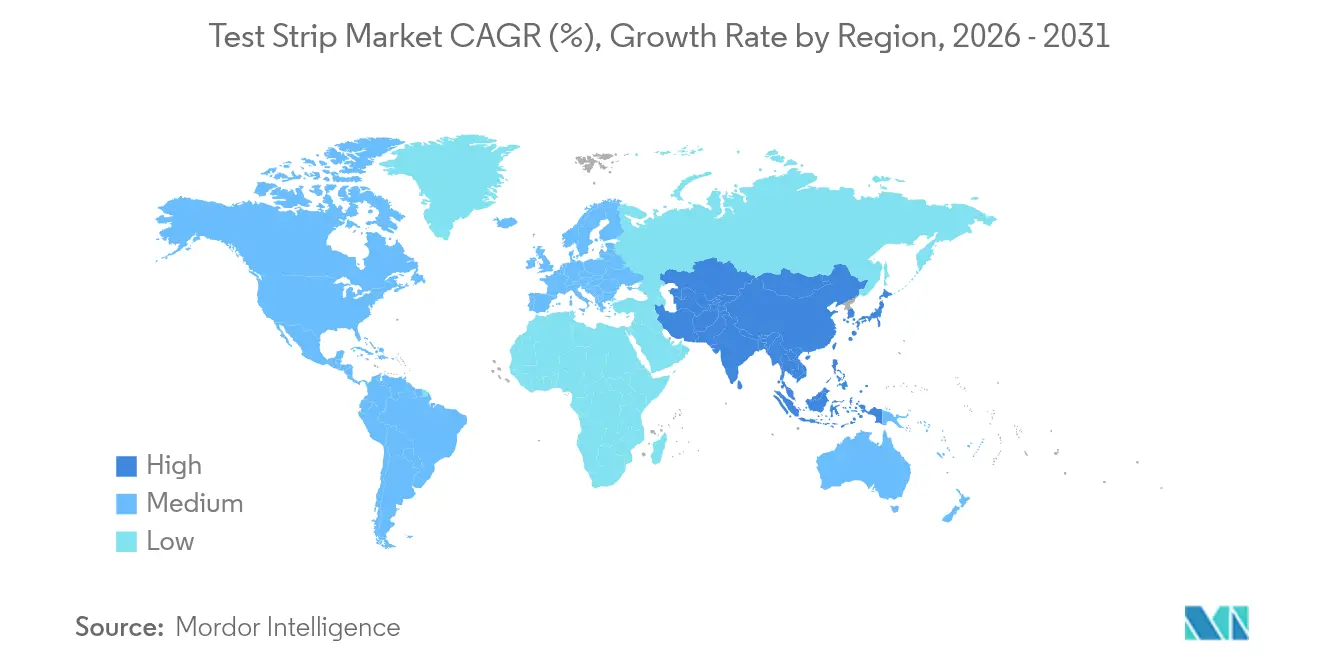

- L'Amérique du Nord a dominé avec une part de revenus de 37,72 % en 2025, mais l'Asie-Pacifique enregistrera le TCAC régional le plus élevé à 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bandelettes de test

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation mondiale de la prévalence du diabète | +0.8% | Mondial, avec un impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Changement de préférence vers les diagnostics au point de service | +0.6% | Amérique du Nord et UE, en expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Mises à niveau technologiques continues en chimies enzymatiques | +0.4% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Les lecteurs de bandelettes optiques activés par smartphone obtiennent des autorisations réglementaires | +0.3% | Amérique du Nord et UE initialement, déploiement mondial | Court terme (≤ 2 ans) |

| Applications élargies - infections des voies urinaires, grossesse, etc. | +0.5% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Politiques de santé favorables et sensibilisation | +0.4% | Mondial, variant selon la maturité du système de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de la prévalence du diabète

Les modèles de la Fédération internationale du diabète indiquent que 783,2 millions d'adultes seront atteints de diabète d'ici 2045, soit une hausse de 46 % par rapport aux chiffres de 2021.[1]Source : Sun Hong et al., « Atlas du diabète de la FID », cdc.gov Cette progression épidémiologique garantit une large base adressable pour les outils d'autosurveillance. Si des charges de cas plus élevées soutiennent le marché des bandelettes de test, l'adoption de la SCG dans les pays à revenu élevé tempère les volumes de bandelettes par patient, les données allemandes montrant une baisse de 40 % de l'utilisation après l'initiation à la SCG. Cet effet de cannibalisation suggère que, si la prévalence du diabète stimule l'expansion globale du marché, la consommation par patient de bandelettes de test traditionnelles pourrait diminuer dans les marchés développés avec une forte pénétration de la SCG.

Changement de préférence vers les diagnostics au point de service

Les tests au point de service (PDS) connaissent une croissance annuelle, renforçant l'évolution des soins de santé vers des résultats décentralisés et rapides. L'autorisation par la FDA d'un test PDS de l'ARN de l'hépatite C et l'élargissement des intégrations aux dossiers de santé électroniques (DSE),[2]Source : U.S. Food and Drug Administration, « La FDA autorise la commercialisation du premier test d'ARN de l'hépatite C au point de service », fda.gov comme la liaison Epic d'Abbott, renforcent la confiance clinique dans les dosages sur bandelettes. Cette tendance bénéficie particulièrement aux bandelettes de test urinaires pour le dépistage des infections des voies urinaires, où 20 tests PDS disponibles dans le commerce fournissent désormais des résultats en quelques heures, contre les méthodes de culture traditionnelles de 24 à 48 heures.

Mises à niveau technologiques continues en chimies enzymatiques

Les innovations en chimie enzymatique améliorent la précision des bandelettes de test et élargissent les plages d'analytes mesurables, les systèmes à base de glucose déshydrogénase offrant une spécificité améliorée par rapport aux méthodes traditionnelles à base de glucose oxydase. La transition de la glucose oxydase vers la déshydrogénase améliore la spécificité, tandis que la peroxydase de raifort recombinante garantit la continuité de l'approvisionnement et la stabilité des coûts. La microfluidique a réduit les besoins en volume sanguin à 0,25 microlitre, comme le montre le système POGO Automatic, améliorant l'observance chez les populations pédiatriques et gériatriques. Ces avancées technologiques soutiennent des stratégies de tarification premium tout en améliorant la compliance des patients grâce à une réduction de l'inconfort et une commodité accrue.

Les lecteurs de bandelettes optiques activés par smartphone obtiennent des autorisations réglementaires

La convergence des smartphones progresse grâce à des technologies optiques brevetées qui répondent aux préoccupations de précision et fournissent des analyses conviviales. L'autorisation par la FDA d'un test de dépistage des infections sexuellement transmissibles à domicile et les applications de glycémie améliorées par l'IA confirment l'acceptation réglementaire des lecteurs de bandelettes reliés aux appareils mobiles. L'intégration numérique permet des analyses de données avancées et des informations générées par l'IA, comme l'illustre la plateforme d'IA générative de Dexcom qui fournit des recommandations personnalisées de gestion de la glycémie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité des achats de bandelettes en vente libre | -0.7% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Problèmes de précision par rapport aux tests de référence en laboratoire | -0.4% | Mondial, surveillance réglementaire la plus élevée dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en substrats enrobés d'enzymes | -0.3% | Mondial, chaîne d'approvisionnement concentrée en Asie | Court terme (≤ 2 ans) |

| L'adoption de la SCG cannibalise les volumes de bandelettes de glycémie | -0.9% | Marchés développés initialement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité des achats de bandelettes en vente libre

Les lacunes de couverture limitent les achats au détail, en particulier chez les utilisateurs non insulinodépendants qui ne reçoivent que 100 bandelettes par trimestre selon les directives Medicare des États-Unis.[3]Source : Association américaine du diabète, « Medicare », diabetes.org Les économies émergentes font face à des charges plus lourdes à leur charge, poussant des innovateurs nationaux comme Morepen Labs à proposer des appareils à bas prix pour les 100 millions de diabétiques potentiels en Inde. L'écart de remboursement affecte particulièrement l'adoption de la surveillance continue, où les dispositifs SCG bénéficient d'une couverture tandis que les bandelettes traditionnelles font face à des restrictions croissantes, créant un marché bifurqué où les patients assurés migrent vers la SCG tandis que les populations non assurées s'appuient sur des tests traditionnels contraints par les coûts.

L'adoption de la SCG cannibalise les volumes de bandelettes de glycémie

L'Allemagne signale une utilisation quotidienne de bandelettes divisée par deux après l'adoption de la SCG intermittente, et l'autorisation par la FDA du premier SCG en vente libre en 2024 élargit la menace de substitution. Le lancement du Libre Rio d'Abbott cible les consommateurs soucieux de leur bien-être, détournant davantage la demande des bandelettes traditionnelles. L'effet de cannibalisation varie selon le segment de patients, les utilisateurs insulinodépendants affichant des taux d'adoption de la SCG plus élevés tandis que les populations sensibles aux coûts maintiennent leur dépendance aux bandelettes, créant une stratification du marché qui remet en question les projections de volumes traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les bandelettes sanguines dominent malgré la croissance des bandelettes urinaires

Les bandelettes de glycémie ont généré 70,92 % des revenus de 2025 pour le marché des bandelettes de test, ancrées par des directives thérapeutiques bien établies et une couverture d'assurance. Le segment bénéficie de perfectionnements enzymatiques permettant des échantillons de 0,5 microlitre et des lectures en 7 secondes, mis en avant par la plateforme GLUCOCARD Vital d'ARKRAY. Cependant, les panels urinaires progressent à un TCAC de 4,89 % alors que les professionnels de santé promeuvent le dépistage précoce des infections des voies urinaires, des maladies rénales et de la grossesse. La gamme AUTION à 11 paramètres d'ARKRAY illustre l'avantage multi-analytes, encourageant les médecins à remplacer les bandelettes à usage unique par une analyse urinaire complète.

La dynamique de croissance dans le diagnostic urinaire repose sur les tendances de la médecine préventive. Les plateformes de télésanté numérique dans les zones urbaines de Chine intègrent des bandelettes urinaires à domicile avec des analyses en nuage, permettant une surveillance médicale à distance et un suivi de l'observance médicamenteuse. Les fabricants de bandelettes sanguines contrent cette tendance en intégrant la connectivité Bluetooth et DSE pour préserver leur pertinence.

Par application : le leadership du diabète fait face au défi des infections des voies urinaires

Les soins du diabète ont généré 65,31 % des revenus de 2025 pour le marché des bandelettes de test, mais leur croissance se modère à 2,96 % annuellement alors que la substitution par la SCG s'accélère dans les marchés à revenu élevé. À l'inverse, le dépistage des infections des voies urinaires s'accélère à un TCAC de 4,48 %, soutenu par des protocoles de soins primaires favorisant une analyse urinaire rapide au point de service pour limiter la mauvaise utilisation des antibiotiques. Les tests de grossesse maintiennent une demande stable, aidés par des fonctions de fertilité doubles et des lecteurs pour smartphones qui améliorent l'interprétation des résultats.

Les directives cliniques recommandant des tests HbA1c au point de service trimestriels étendent les opportunités de HbA1c sur bandelette dans les zones urbaines et rurales de Chine, où les ratios coût-utilité sont bien inférieurs aux seuils locaux du PIB par habitant. Le secteur des bandelettes de test est également témoin d'une innovation croisée. Des chercheurs ont adapté des glucomètres pour quantifier les anticorps du SRAS-CoV-2, prouvant la flexibilité de la plateforme pour de futurs panels multiplex de maladies infectieuses.

Par utilisateur final : la domination des soins à domicile reflète l'autonomisation des patients

Les utilisateurs à domicile représentaient 49,02 % des revenus en 2025 et continueront à dépasser les canaux institutionnels. La simplicité de manipulation des échantillons, les combinaisons lancette-bandelette automatisées et les tableaux de bord mobiles offrent aux consommateurs une aide à la décision en temps réel. Le programme de commande par correspondance de Medicare renforce davantage la continuité de l'approvisionnement à domicile. Le système de cartouche intégré de POGO Automatic illustre une utilisation sans friction, attirant l'adoption chez les jeunes cohortes férus de technologie.

Les hôpitaux et les cliniques restent essentiels pour la gestion des cas complexes et la surveillance périopératoire. Le dispositif MiniDraw de BD pour le bout du doigt fournit des résultats équivalents à ceux des veines, renforçant l'argument en faveur des dosages sur bandelettes en milieu aigu. Les laboratoires de diagnostic tirent parti des lecteurs automatiques à haut débit pour les panels de maladies chroniques, mais leur part s'érode à mesure que les payeurs favorisent les modèles de soins décentralisés.

Par canal de distribution : la force des pharmacies de détail rencontre la croissance en ligne

Les pharmacies de détail détenaient 60,58 % du marché des bandelettes de test en 2025 en raison de la disponibilité immédiate et des conseils des pharmaciens. Les programmes de fidélité et la gestion des co-paiements Medicare préservent le trafic en magasin. Les pharmacies en ligne, cependant, progressent de 4,75 % annuellement grâce aux renouvellements par abonnement, aux algorithmes d'expédition prédictive et à des frais généraux plus faibles. Les modèles de vente directe aux consommateurs offrent aux fabricants des gains de marge et des informations sur les données qui orientent la conception future des dispositifs.

La continuité réglementaire aide les deux canaux. La règle de la FDA sur les tests développés en laboratoire crée des exigences de qualité unifiées et stabilise la planification de la distribution sur une période de mise en œuvre progressive de quatre ans. Les détaillants et les opérateurs de commerce électronique s'alignent sur les exigences émergentes d'identifiant unique de dispositif, facilitant les rappels et la lutte contre la contrefaçon.

Analyse géographique

L'Amérique du Nord a généré 37,72 % des revenus de 2025 pour le marché des bandelettes de test, grâce à une couverture d'assurance bien établie et à des programmes de gestion des maladies chroniques largement répandus. La limite trimestrielle de 300 bandelettes de Medicare pour les utilisateurs d'insuline garantit une demande de base, et le plafonnement du co-paiement pour l'insuline à 35 USD en 2024 libère du pouvoir d'achat des consommateurs pour les fournitures annexes. Cependant, l'expansion de la SCG modère la croissance des volumes alors qu'Abbott et Medtronic poussent les capteurs en vente libre vers les rayons de vente au détail. Les changements de politique fédérale sur les tests développés en laboratoire introduisent des voies de conformité prévisibles, encourageant les entrants multinationaux à maintenir leurs investissements.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 5,12 %, porté par la prévalence croissante du diabète, les changements alimentaires urbains et l'expansion du pouvoir d'achat de la classe moyenne. Les initiatives chinoises de gestion numérique intégrée ont réduit la glycémie à jeun moyenne de 1,68 mmol/L dans les projets pilotes de Tianjin, soulignant la demande de tests connectés à domicile. La montée en puissance de la fabrication domestique en Inde, de 2,5 millions à 5 millions de glucomètres par an, renforce la résilience de l'approvisionnement, tandis que le faible revenu par habitant maintient une forte élasticité des prix. Le dépistage HbA1c au point de service dans les zones rurales de Chine s'avère également rentable, démontrant l'attrait des lecteurs de bandelettes compacts dans des environnements aux ressources limitées.

L'Europe maintient une expansion modérée dans le cadre des calendriers de transition du Règlement relatif aux dispositifs de diagnostic in vitro jusqu'en 2027-2029, qui maintiennent la disponibilité des dispositifs pendant la recertification. Une croissance portée par des partenariats émerge alors que A. Menarini obtient les droits exclusifs sur la SCG de Sinocare dans plus de 20 juridictions, associant des portefeuilles de surveillance continue et sur bandelettes. Parallèlement, le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des bassins de demande naissants où le remboursement limité favorise les bandelettes à bas prix plutôt que le matériel SCG premium.

Paysage concurrentiel

La concurrence sur le marché des bandelettes de test présente une fragmentation modérée. Abbott, Roche et LifeScan contrôlent les principales relations avec les canaux de distribution et investissent dans des écosystèmes intégrés pour compenser la substitution par la SCG. Le flux de données d'Abbott Libre dans les dossiers électroniques Epic fidélise les prestataires, tandis que Roche a lancé un outil prédictif de SCG amélioré par l'IA pour maintenir un engagement élevé. LifeScan exploite l'analytique en nuage OneTouch Reveal pour maintenir sa pertinence malgré la réduction des volumes de bandelettes.

Les acteurs intermédiaires se différencient par l'innovation multi-paramètres. ARKRAY associe les gammes sanguines et urinaires à des fonctions de correction de température qui améliorent la précision dans les différentes zones climatiques. Siemens Healthineers intègre des chargeurs automatiques de bandelettes dans des suites d'informatique de laboratoire, comblant le fossé entre les flux de travail du point de service et du laboratoire central. Des spécialistes régionaux tels que Sinocare amplifient une production à coûts avantageux pour les marchés émergents, tandis que Morepen Labs étend sa présence nationale pour répondre aux pics de demande indiens.

La stratégie de chaîne d'approvisionnement est une mesure concurrentielle émergente. La peroxydase de raifort dérivée d'E. coli développée par l'Université technologique de Vienne ouvre des opportunités de licence pour réduire le risque agricole. Les entreprises qui sécurisent ce savoir-faire en bioprocédés obtiennent des avantages en termes de marges et de risques. Les mouvements stratégiques incluent également la rationalisation du portefeuille : Asahi Kasei a cédé certaines lignes de diagnostic pour se concentrer sur les segments à forte croissance. Les partenariats, tels que les accords de partage de données Abbott-Medtronic, mettent en évidence un changement plus large vers l'interopérabilité des écosystèmes qui estompe les frontières entre les entreprises.

Leaders du secteur des bandelettes de test

ARKRAY, Inc.

Ascensia Diabetes Care Holdings AG

Abbott

F. Hoffmann-La Roche

LifeScan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Beurer India a lancé le moniteur de glycémie GL 22 accompagné de bandelettes complémentaires.

- Octobre 2024 : La gamme de bandelettes TRUE METRIX de Trividia Health a obtenu le statut privilégié dans tous les plans Medicaid gérés de Floride.

- Juin 2024 : Des chercheurs de l'Institut national de technologie de Raipur en Inde ont créé une bandelette de glucose urinaire susceptible de supprimer les contraintes de piqûre au doigt.

- Avril 2024 : OVUM a lancé les premiers tests de grossesse à détection précoce entièrement recyclables du pays. Ses produits sont vendus dans les magasins Sainsbury's à travers le Royaume-Uni. La certification B Corp d'OVUM souligne son engagement envers la responsabilité environnementale et sociale. Cet accent sur la durabilité, associé à ses produits innovants, devrait séduire les consommateurs soucieux de l'environnement.

Périmètre du rapport mondial sur le marché des bandelettes de test

Selon le périmètre du rapport, une bandelette de test est un composant clé des tests de glycémie et de l'analyse urinaire. Elle est utilisée pour surveiller ou contrôler la glycémie d'un patient diabétique. Elle permet aux personnes prédiabétiques ou diabétiques de surveiller régulièrement leur glycémie sans se rendre dans une clinique ou un laboratoire de diagnostic.

Le marché des bandelettes de test est segmenté par produit (bandelettes de test sanguin et bandelettes de test urinaire), application (diabète, grossesse, infection des voies urinaires et autres applications), utilisateur final (hôpitaux, soins à domicile et laboratoires de diagnostic) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour les segments mentionnés ci-dessus.

| Bandelettes de test sanguin |

| Bandelettes de test urinaire |

| Diabète |

| Détection de grossesse |

| Infection des voies urinaires |

| Autres applications |

| Hôpitaux et cliniques |

| Soins à domicile / Usage personnel |

| Laboratoires de diagnostic |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Bandelettes de test sanguin | |

| Bandelettes de test urinaire | ||

| Par application | Diabète | |

| Détection de grossesse | ||

| Infection des voies urinaires | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile / Usage personnel | ||

| Laboratoires de diagnostic | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des bandelettes de test en 2031 ?

Le marché des bandelettes de test devrait atteindre 20,66 milliards USD d'ici 2031 sur la base d'un TCAC de 3,63 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les bandelettes de test urinaire sont le segment à la croissance la plus rapide, progressant à un TCAC de 4,89 % alors que les soins de santé s'orientent vers le dépistage préventif.

Comment l'adoption de la SCG affecte-t-elle la demande traditionnelle de bandelettes ?

Dans les marchés développés, les utilisateurs de SCG réduisent leur utilisation quotidienne de bandelettes de près de moitié, entraînant un impact de -0,9 % sur le TCAC global malgré la hausse de l'incidence du diabète.

Quelle région contribuera le plus à la croissance incrémentale ?

L'Asie-Pacifique fournira la plus grande part du nouveau volume, avec un TCAC régional de 5,12 % porté par la prévalence croissante et les programmes de santé numérique.

Quel rôle jouent les pharmacies de détail dans la distribution ?

Les pharmacies de détail représentent 60,58 % des revenus de 2025, mais les canaux en ligne progressent plus rapidement à un TCAC de 4,75 % grâce aux modèles de renouvellement par abonnement.

Dernière mise à jour de la page le: