Taille et part du marché de l'observance médicamenteuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 10.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'observance médicamenteuse par Mordor Intelligence

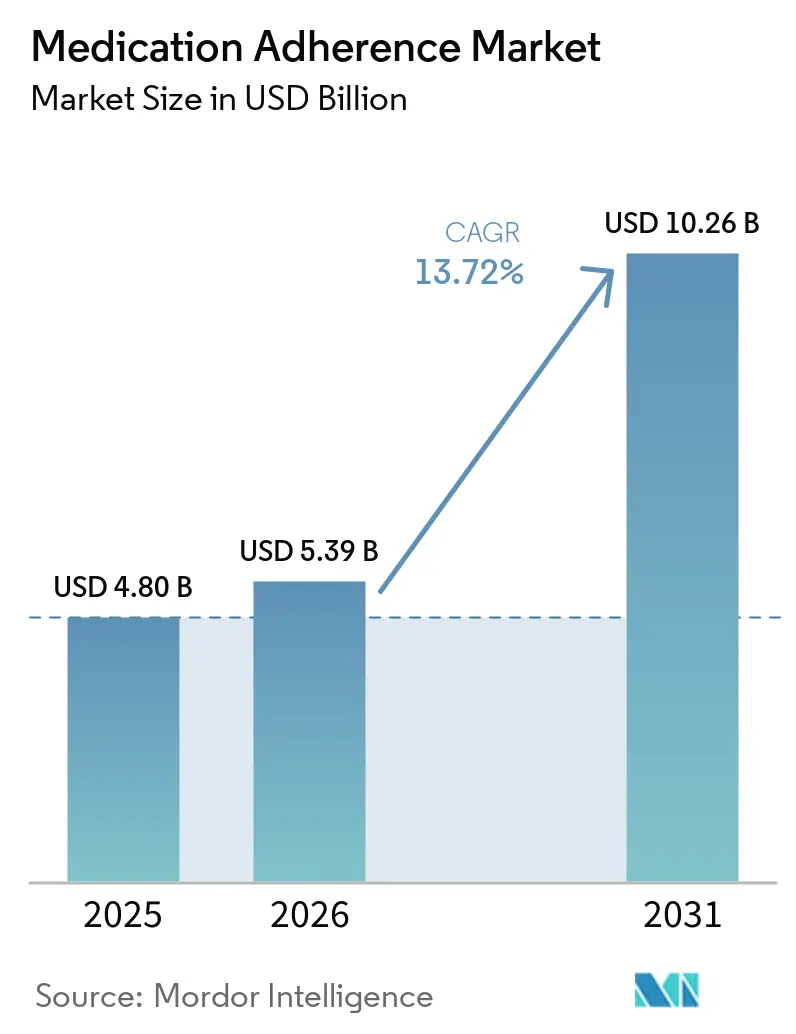

La taille du Marché de l'Adhérence aux Médicaments devrait passer de 4,80 milliards USD en 2025 à 5,39 milliards USD en 2026 et devrait atteindre 10,26 milliards USD d'ici 2031, à un CAGR de 13,72 % sur la période 2026-2031.

La prévalence croissante des maladies chroniques, l'expansion rapide des réglementations relatives aux thérapeutiques numériques et la pression croissante pour réduire le coût annuel de 125 milliards USD lié à la non-adhérence en Europe alimentent la tendance à la hausse.[1]Source : Coopération Européenne en Science et Technologie, "Solutions Technologiques pour Améliorer l'Adhérence aux Médicaments," cost.eu Les plateformes axées sur les logiciels mènent l'adoption car la diffusion des smartphones et l'analytique basée sur l'IA permettent aux payeurs et aux prestataires de partager les risques et de lier le remboursement aux résultats d'adhérence. Parallèlement, les solutions matérielles telles que les inhalateurs intelligents gagnent en dynamisme en tant qu'outils de vérification objective, renforçant les contrats de soins fondés sur la valeur. Les hôpitaux demeurent les principaux clients, tandis que les soins à domicile progressent grâce aux essais cliniques décentralisés et à la surveillance à distance des patients. Sur le plan géographique, l'Amérique du Nord détient la plus grande part des revenus, tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide en raison de l'adoption généralisée de la santé mobile et des investissements publics à grande échelle.

Principaux enseignements du rapport

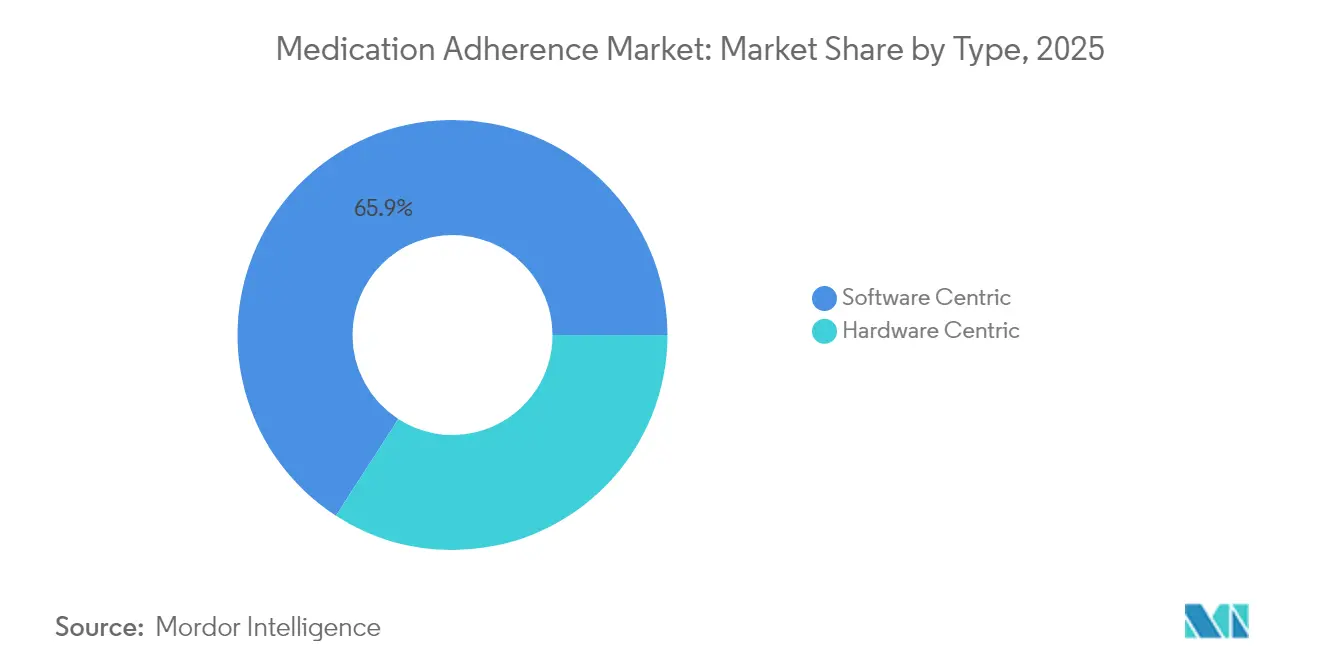

- Par type, le segment centré sur le logiciel détenait 65,88 % de la part du marché de l'observance médicamenteuse en 2025 ; les solutions matérielles devraient croître à un TCAC de 15,39 % jusqu'en 2031.

- Par classe médicamenteuse, le segment cardiovasculaire était en tête avec une part de revenus de 28,62 % en 2025 ; les médicaments oncologiques devraient se développer à un TCAC de 15,72 % jusqu'en 2031.

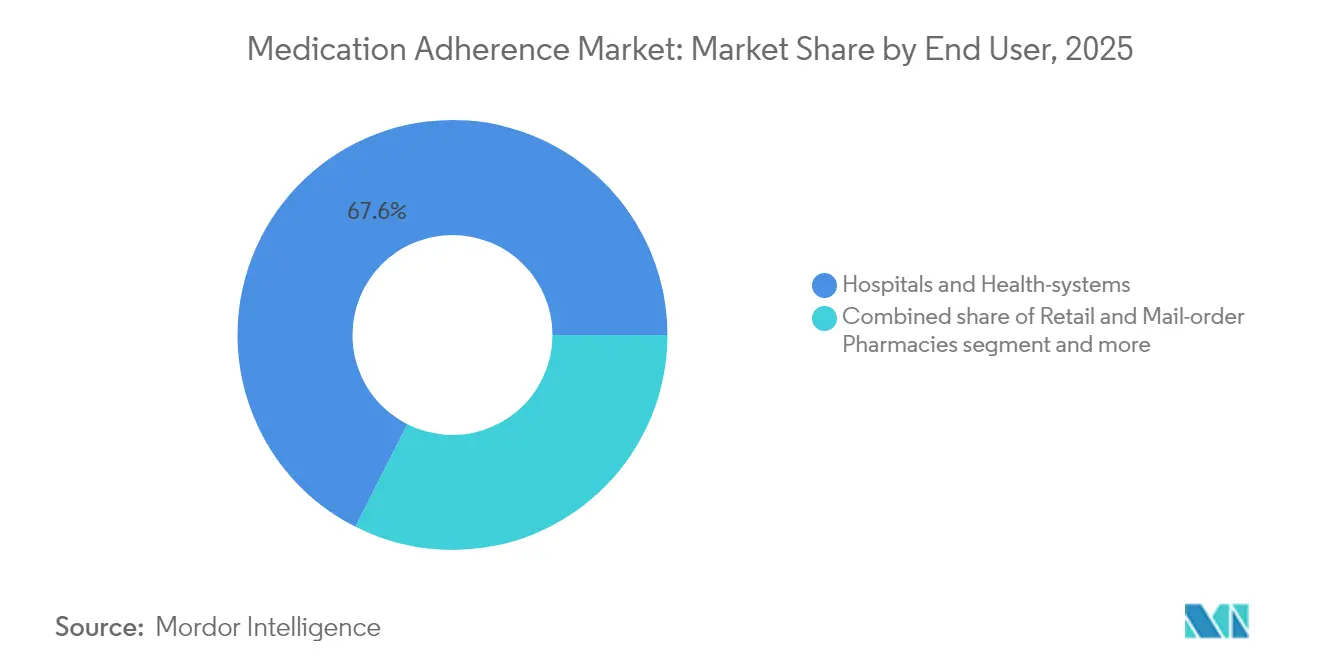

- Par utilisateur final, les hôpitaux et les systèmes de santé représentaient 67,55 % de la taille du marché de l'observance médicamenteuse en 2025, tandis que les environnements de soins à domicile progressent à un TCAC de 14,54 % jusqu'en 2031.

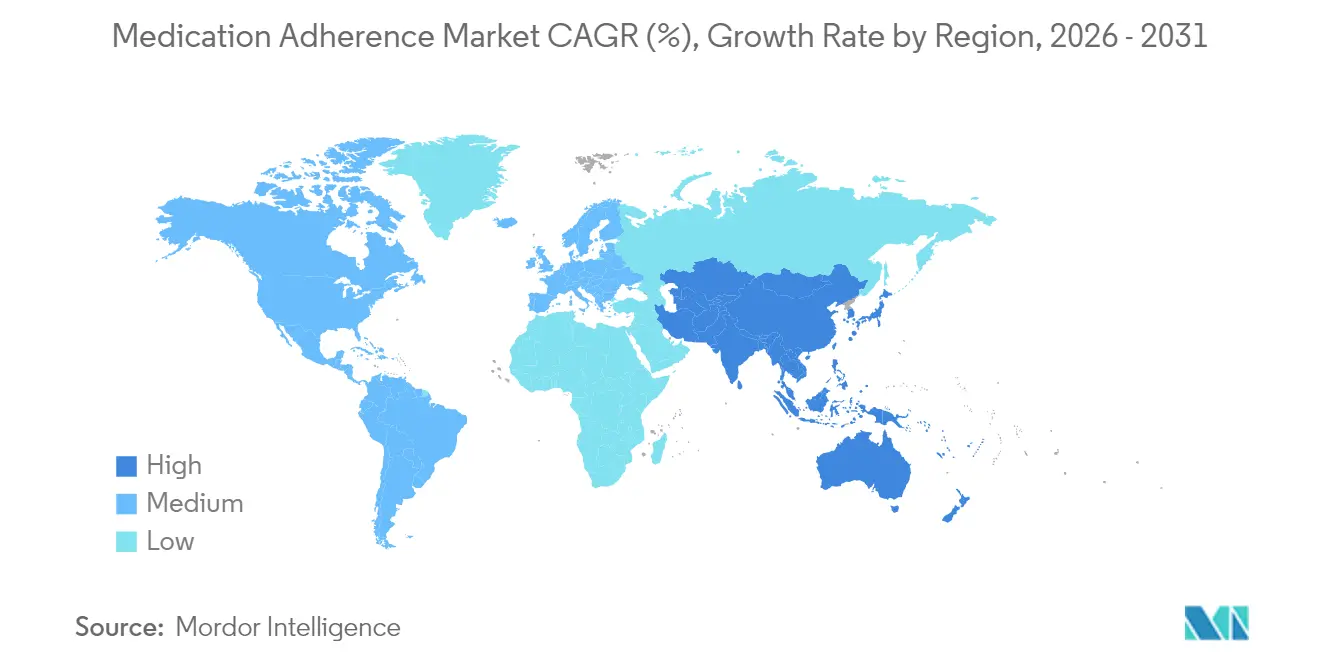

- Par géographie, l'Amérique du Nord représentait 38,12 % du marché de l'observance médicamenteuse en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 15,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Adhérence Médicamenteuse*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge des maladies chroniques et démographie vieillissante | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations aux soins fondés sur la valeur liant le remboursement aux résultats d'observance | +2.8% | Amérique du Nord et UE en cœur de cible, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide par les consommateurs de la santé mobile et des smartphones | +2.1% | APAC en cœur de cible, débordement vers le MEA et l'Amérique latine | Court terme (≤ 2 ans) |

| Analytique d'observance prédictive par intelligence artificielle permettant des contrats de partage des risques | +1.9% | Amérique du Nord et UE, adoption précoce dans les zones urbaines d'APAC | Moyen terme (2-4 ans) |

| Demande des essais cliniques décentralisés pour la vérification à distance de l'observance | +1.4% | Mondial, avec concentration dans les principaux pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Programmes de gestion des avantages pharmaceutiques parrainés par les employeurs intégrant des garanties d'observance | +1.1% | Amérique du Nord principalement, adoption limitée dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge des maladies chroniques et démographie vieillissante

Les lacunes mondiales en matière d'observance se creusent à mesure que les populations vieillissent et que la multimorbidité augmente. La moitié de tous les patients ne suivent pas les schémas thérapeutiques prescrits, et cette proportion monte à 60 % chez les personnes âgées confrontées à des pathologies multiples. Chaque amélioration d'un point de pourcentage peut faire économiser aux systèmes de santé entre 2 et 7 milliards USD par an. Les plateformes numériques intégrées de la Chine illustrent une valeur tangible, offrant des réductions de la glycémie postprandiale 3,4 % plus importantes chez les patients diabétiques très observants par rapport aux soins standard. Le glissement démographique vers un remboursement fondé sur les résultats intensifie l'attention portée à la mesure et à l'intervention en matière d'observance.

Incitations aux soins fondés sur la valeur liant la rémunération aux résultats d'observance

Les règles de notation par étoiles de Medicare Advantage aux États-Unis intègrent directement les indicateurs d'observance dans le remboursement, poussant les prestataires à adopter des technologies de surveillance qui améliorent les scores de qualité. Des analyses montrent que les patients ne respectant pas les mesures d'observance engendrent des coûts supérieurs de 11 à 20 % selon le nombre de lacunes. Les résultats des programmes d'Aetna révèlent une hausse de 49 % des membres atteignant leurs objectifs d'HbA1c, accompagnée d'une baisse de 7 % des hospitalisations après que les modèles fondés sur la valeur ont remplacé les contrats à l'acte. Le Duke-Margolis Center estime que l'harmonisation des réformes relatives aux médicaments et à leur dispensation pourrait libérer 50 milliards USD d'économies annuelles tout en élargissant l'accès.

Adoption rapide par les consommateurs de la santé mobile et des smartphones

La pénétration des smartphones dépasse 80 % dans les marchés prioritaires, rendant les rappels et l'éducation par application facilement accessibles. Des essais randomisés en Chine rapportent que les interventions mobiles améliorent l'observance des médicaments contre la goutte plus efficacement que les soins habituels sur 24 semaines. La personnalisation par intelligence artificielle renforce l'engagement, mais les personnes âgées citent encore la facilité d'utilisation et le soutien familial comme des facteurs essentiels pour une utilisation durable.

Analytique d'observance prédictive par intelligence artificielle permettant des contrats de partage des risques

Les modèles d'apprentissage automatique atteignent une précision de 87,25 % dans la prévision de l'observance quotidienne chez les survivantes du cancer du sein, permettant aux entreprises pharmaceutiques de garantir des résultats dans les accords avec les payeurs. Le cadre 2025 de la FDA sur la crédibilité de l'intelligence artificielle dans les soumissions confirme l'ouverture des régulateurs aux critères d'évaluation prédictifs de l'observance. Des plateformes telles qu'AllazoHealth combinent des algorithmes avec des interventions comportementales pour réduire l'abandon des thérapies.

Analyse de l'Impact des Freins sur le Marché de l'Adhérence Médicamenteuse*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données des patients et à la cybersécurité | -1.8% | Mondial, avec l'impact le plus élevé dans l'UE en raison du RGPD | Court terme (≤ 2 ans) |

| Coût initial élevé du matériel connecté pour les prestataires et les payeurs | -1.3% | Mondial, avec un impact disproportionné dans les marchés émergents | Moyen terme (2-4 ans) |

| Biais algorithmique dans les plateformes d'observance par intelligence artificielle attirant l'attention réglementaire | -1.1% | Amérique du Nord et UE principalement, expansion mondiale | Moyen terme (2-4 ans) |

| Voies de remboursement limitées pour les thérapeutiques numériques au-delà du diabète et de la santé mentale | -0.9% | Mondial, avec un impact variable selon la maturité du système de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données des patients et à la cybersécurité

L'application du RGPD accroît la complexité de la conformité pour les fournisseurs opérant en Europe, entraînant des investissements plus importants dans le chiffrement, la gestion du consentement et les pistes d'audit. Le Comité consultatif sur la santé numérique de la FDA souligne les exigences de sécurité pour les dispositifs connectés, tandis que des acquisitions marquantes telles que celle de 23andMe suscitent un débat public sur la gestion des données génétiques. La fragmentation des règles nationales au sein de l'UE ajoute des coûts et des obstacles supplémentaires à la mise en œuvre.

Coût initial élevé du matériel connecté pour les prestataires et les payeurs

Les inhalateurs intelligents, les piluliers électroniques et les dispositifs portables engendrent des coûts en capital qui pèsent sur les budgets, en particulier dans les régions à faibles revenus. Des méta-analyses soulignent des taux moyens de défaillance des dispositifs de 12 %, générant des dépenses de remplacement et de support. Pour les fabricants, l'exposition aux droits de douane augmente les coûts des intrants, comme l'illustrent les commentaires sur les résultats d'Omnicell qui ont signalé 40 millions USD de charges supplémentaires liées aux importations de matériel. Les abonnements de type dispositif en tant que service et les contrats de partage des risques sont des mécanismes de financement émergents, mais ils nécessitent une capacité de contractualisation mature.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Adhérence Médicamenteuse

Par type :

l'accélération du matériel stimule les soins connectésLes solutions centrées sur le matériel représentaient 34,12 % des revenus en 2025 mais croissent à un TCAC de 15,39 %, le plus rapide du marché de l'observance médicamenteuse. Les inhalateurs intelligents, les distributeurs automatisés et les capteurs ingérables génèrent des enregistrements de doses définitifs et horodatés qui sous-tendent le paiement fondé sur la valeur et la vérification des essais cliniques. Le Hailie Smartinhaler, homologué par la FDA pour une utilisation avec plusieurs thérapies d'AstraZeneca, a déployé plus de 170 000 capteurs dans le monde et figure dans plus de 95 études évaluées par des pairs, démontrant une traction clinique.

La dynamique du marché reflète le besoin d'informations de dosage vérifiables que les rappels logiciels ne peuvent pas fournir isolément. Les distributeurs de pilules intelligents de nouvelle génération intègrent désormais 28 compartiments de dosage sécurisés avec connectivité cellulaire, permettant une analytique en temps réel et des alertes aux aidants. Des ingénieurs de l'Université de Californie du Sud testent des dispositifs avalables guidés par intelligence artificielle qui localisent les pilules dans le tractus gastro-intestinal et rapportent les schémas de transit. L'essor du matériel pousse la taille du marché de l'observance médicamenteuse pour les dispositifs connectés vers une expansion à deux chiffres jusqu'en 2031, tout en obligeant les fournisseurs à améliorer la durabilité et la convivialité.

Par classe médicamenteuse :

l'urgence oncologique accélère l'innovationLes médicaments cardiovasculaires représentaient 28,62 % des revenus en 2025, la plus grande part du marché de l'observance médicamenteuse. La surveillance continue est fondamentale pour la gestion de l'hypertension et de l'insuffisance cardiaque, et les interventions numériques ont porté les taux d'observance au-dessus de 80 % dans les cohortes accompagnées. En revanche, l'oncologie enregistre la croissance la plus élevée avec un TCAC de 15,72 %. Les thérapies orales à coût élevé telles que le rélugolix génèrent des conséquences économiques et cliniques lorsque la non-observance entraîne une progression ; des études en vie réelle montrent une observance supérieure à 90 % chez les bénéficiaires de Medicare, soulignant l'urgence d'un soutien de précision.

Les agents du système nerveux central illustrent la complexité de l'observance : l'oubli affecte 42 % des utilisateurs d'enzalutamide contre 17 % des utilisateurs d'abiratérone chez les patients âgés. Les schémas thérapeutiques du diabète bénéficient de moniteurs de glycémie en continu associés à des applications smartphone telles que Gluroo, qui démontrent des comportements d'auto-soin améliorés par rapport aux méthodes de journalisation traditionnelles. Les médicaments respiratoires reposent fortement sur les inhalateurs connectés, bien que la durabilité des dispositifs reste une contrainte. Dans l'ensemble, l'urgence et l'impact budgétaire de l'oncologie ancrent un investissement soutenu dans des interventions d'observance spécialisées.

Par utilisateur final :

la transformation des soins à domicile remodèle la dispensationLes hôpitaux et les systèmes de santé ont capturé 67,55 % de la part du marché de l'observance médicamenteuse en 2025 grâce aux achats centralisés et à l'intégration des flux de travail d'entreprise. Omnicell a généré 270 millions USD de revenus au premier trimestre 2025 grâce à sa suite d'automatisation XT Amplify, reflétant une demande institutionnelle soutenue.

Les environnements de soins à domicile constituent le canal à la croissance la plus rapide avec un TCAC de 14,54 % jusqu'en 2031. Les orientations de la FDA sur les essais décentralisés encouragent les promoteurs à équiper les participants d'outils numériques conviviaux qui collectent des preuves d'observance sans visites sur site. Les pharmacies de détail et par correspondance tirent parti d'un engagement client approfondi : l'application mobile mise à jour de CVS Health a vu sa base d'utilisateurs actifs augmenter de 22 % après l'ajout de rappels personnalisés et de fonctionnalités de recherche par intelligence artificielle. Des innovations telles que les dispositifs portables CircTrek du MIT qui suivent les cellules thérapeutiques en temps réel déplaceront davantage les thérapies à haute acuité vers le domicile.

Analyse géographique

Marché de l'Adhérence Médicamenteuse en Amérique du Nord

L'Amérique du Nord a représenté 38,12 % des revenus en 2025, portée par les incitations aux soins basés sur la valeur, les programmes sophistiqués de gestion des avantages pharmaceutiques (PBM) et des réglementations claires en matière de santé numérique. Le CMS déploie des normes d'interopérabilité pour la prescription électronique d'ici 2027, orientant les prestataires vers des plateformes intégrées de suivi de l'adhérence médicamenteuse. Le plan de modernisation de CVS Health à hauteur de 20 milliards USD couvre près de 10 000 pharmacies de détail et plus de 1 100 cliniques, illustrant l'engagement du secteur privé en faveur d'une infrastructure numérique de bout en bout. Le Canada et le Mexique contribuent à une croissance significative grâce aux services de télépharmacie transfrontaliers qui nécessitent un suivi rigoureux pour valider la délivrance à distance.

Marché de l'Adhérence Médicamenteuse en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 15,02 % jusqu'en 2031. Les machines de santé tout-en-un déployées dans les zones rurales de Chine ont augmenté les consultations de patients de 37,85 % et les ventes pharmaceutiques de 32,84 % après leur déploiement complet, démontrant un impact mesurable. Les taux d'adoption de la santé mobile dépassent 80 % dans plusieurs programmes de gestion des maladies, ouvrant la voie à une collecte de données d'adhérence à grande échelle. Les analyses des demandes de remboursement d'assurance au Japon indiquent des ratios moyens de possession médicamenteuse de 76,7 % pour le traitement par bisphosphonates, confirmant des capacités de suivi avancées. L'Inde adapte des applications culturellement adaptées et des rappels bilingues pour améliorer l'adhérence médicamenteuse au sein de populations diversifiées.

Marché de l'Adhérence Médicamenteuse en EMEA et en Amérique Latine

L'Europe applique des réglementations strictes en matière de protection des données et des dispositifs médicaux, ce qui augmente les coûts de conformité mais contribue à terme à la création d'écosystèmes de confiance. Le RGPD pousse les fournisseurs à renforcer les processus de consentement et de chiffrement, tandis que la réglementation sur les dispositifs médicaux introduit des exigences plus strictes en matière de surveillance post-commercialisation. Les études de déploiement à l'échelle régionale révèlent que des normes harmonisées et des partenariats stratégiques sont essentiels pour le déploiement transfrontalier des plateformes. Au Moyen-Orient et en Afrique, l'Afrique du Sud est à la pointe de l'adoption de la télémédecine, et les projets de villes intelligentes du GCC intègrent des systèmes de gestion médicamenteuse. La croissance de l'Amérique latine est centrée sur le Brésil et l'Argentine, où des programmes publics intègrent un soutien numérique à l'adhérence médicamenteuse pour répondre aux charges de maladies chroniques dans les communautés mal desservies.

Paysage concurrentiel

La concurrence sur le marché de l'observance médicamenteuse est modérément fragmentée, avec des fournisseurs de plateformes basées sur le cloud, des spécialistes des dispositifs connectés et des conglomérats de santé diversifiés poursuivant des stratégies différenciées. Omnicell est en tête dans l'automatisation des pharmacies hospitalières grâce à son orchestration cloud OmniSphere et à son parcours de mise à niveau XT Amplify, visant un chiffre d'affaires annuel de 1,9 à 2 milliards USD d'ici 2025. CVS Health exploite son empreinte nationale et ses vastes actifs de données pour construire des écosystèmes d'observance intégrés reliant les soins de détail, par correspondance et virtuels. Cardinal Health développe ses services de médicaments spécialisés par le biais d'acquisitions d'une valeur de 3,9 milliards USD, renforçant sa présence en gastroentérologie et dans les fournitures avancées pour le diabète.

La personnalisation par intelligence artificielle constitue un espace blanc critique. Les fournisseurs d'analytique prédictive s'associent aux payeurs et aux entreprises pharmaceutiques pour structurer des contrats de partage des risques qui garantissent des objectifs de résultats. Les innovateurs en matériel développent des capteurs ingérables et des inhalateurs connectés qui capturent des preuves concrètes des événements de prise de dose, renforçant la crédibilité des paiements fondés sur la valeur. La consolidation du marché s'accélère : Akili Interactive a été acquis pour 34 millions USD après que des obstacles au remboursement ont ralenti sa croissance indépendante, et Pear Therapeutics a déposé le bilan, signalant une pression financière sur les développeurs à produit unique. Les orientations provisoires 2025 de la FDA pour les dispositifs activés par intelligence artificielle récompensent les entreprises dotées d'une validation clinique rigoureuse et de systèmes de qualité, encourageant les acteurs de grande envergure à absorber les startups de niche.

La concurrence future dépendra de l'interopérabilité, de l'expérience utilisateur et de l'alignement avec les payeurs. Les fournisseurs qui combinent matériel, logiciel et analytique au sein d'architectures de données unifiées sont les mieux positionnés pour gérer les cycles de vie de l'observance médicamenteuse de bout en bout. Les partenariats entre fabricants de dispositifs et fournisseurs de dossiers de santé électroniques devraient se renforcer, tandis que les fabricants de dispositifs de classe II et de classe III explorent des modèles d'abonnement hybrides combinant la location d'équipements et l'analytique continue. À mesure que les exigences en matière de preuves en vie réelle pour le remboursement s'élargissent, la possession de jeux de données longitudinales sur l'observance deviendra un actif de plus en plus stratégique.

Leaders du secteur de l'observance médicamenteuse

AdhereTech

McKesson Corporation

Omnicell, Inc.

Medminder Systems, Inc.

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Adhérence Médicamenteuse

- Omnicell

- Cardinal Health

- Mckesson

- Koninklijke Philips

- Johnson & Johnson

- AdhereTech

- Medminder Systems

- Proteus Digital Health

- CVS Health (Caremark)

- Walgreens Boots Alliance

- AdhereHealth

- Pear Therapeutics

- Validose

- AstraZeneca (Propeller/Respiro)

- Baxter

Lire l'Analyse des Entreprises du Marché de l'Adhérence Médicamenteuse

Développements Récents du Secteur sur le Marché de l'Adhérence Médicamenteuse

- Février 2025 : Validose a levé 2 millions USD pour lutter contre la non-observance dans les essais cliniques grâce à des systèmes de dispensation de médicaments alimentés par intelligence artificielle.

- Décembre 2024 : Omnicell a annoncé OmniSphere, un moteur de flux de travail logiciel natif du cloud qui intègre la robotique et les dispositifs intelligents dans tous les environnements de soins.

- Août 2024 : Omnicell a lancé le service d'automatisation centrale des médicaments pour améliorer l'observance grâce à une automatisation renforcée dans les établissements de santé.

Marché de l'Adhérence Médicamenteuse Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'observance médicamenteuse comme le chiffre d'affaires annuel total généré à l'échelle mondiale par les plateformes logicielles dédiées, les capteurs connectés, les emballages intelligents et les services associés qui aident les patients à respecter les instructions de dosage, de calendrier et de durée prescrites. Selon Mordor Intelligence, la valeur est mesurée au point où la fonctionnalité d'observance est délivrée aux payeurs, aux prestataires de soins ou aux consommateurs.

Exclusion du périmètre : le matériel traditionnel d'automatisation des pharmacies qui ne surveille pas et ne sollicite pas le comportement du patient est exclu de cette analyse.

Segments couverts dans ce rapport

- Par type

- Centré sur le matériel

- Centré sur le logiciel

- Par classe médicamenteuse

- Cardiovasculaire

- Système nerveux central

- Diabète

- Oncologie

- Respiratoire

- Gastro-intestinal

- Musculo-squelettique

- Autres classes médicamenteuses

- Par utilisateur final

- Hôpitaux et systèmes de santé

- Pharmacies de détail et par correspondance

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes ont interrogé des cliniciens, des responsables de pharmacies hospitalières, des payeurs et des fondateurs d'entreprises de santé numérique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les seuils d'adoption, les prix de vente moyens et les cadences probables de mise à niveau, nous permettant d'intégrer des garde-fous ancrés dans la réalité aux hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des revues documentaires approfondies de sources publiques de premier rang telles que l'Organisation mondiale de la Santé, les U.S. Centers for Medicare & Medicaid Services, Eurostat, la Fédération internationale pharmaceutique, ainsi que des publications évaluées par des pairs, notamment JAMA et le BMJ. Les rapports 10-K des entreprises, les présentations aux investisseurs, les dépôts de brevets et les dossiers réglementaires ont fourni des références de coûts et des comptages de pipelines. Lorsque les informations financières publiées étaient insuffisantes, les analystes de Mordor ont eu recours à D&B Hoovers et à Dow Jones Factiva pour trianguler les flux de revenus. Ces exemples illustrent, sans pour autant épuiser, les sources secondaires examinées.

Un effort documentaire parallèle a cartographié les volumes régionaux d'ordonnances, la pénétration des smartphones et l'incidence des maladies chroniques afin d'ancrer les bassins de demande. Les directives nationales de remboursement et les registres d'approbation des dispositifs ont ensuite affiné le segment accessible.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes nationaux d'ordonnances et des cohortes de maladies chroniques, qui sont ensuite ajustés en fonction des taux typiques de non-observance et de la pénétration technologique. Des recoupements ascendants sélectifs — agrégations de fournisseurs et volumes unitaires × ASP échantillonnés — permettent d'étalonner les totaux. Les variables suivies comprennent la part des ordonnances renouvelables, la couverture smartphone, la croissance de la e-pharmacie, les cycles de remplacement des dispositifs, les incitations réglementaires et les coûts des erreurs médicamenteuses. Une régression multivariée relie ces facteurs aux tendances historiques des revenus, tandis qu'une analyse de scénarios soumet les trajectoires haussières et baissières à des tests de résistance jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des références externes, d'une révision par un analyste senior, et de nouvelles exécutions en cas d'anomalies persistantes. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements significatifs — modifications majeures du remboursement et approbations de produits de référence.

Comment la taille du marché de l'observance thérapeutique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées diffèrent parce que les entreprises adoptent des périmètres, des sélections de variables et des cadences d'actualisation distincts. Certaines ne suivent que les dispositifs connectés, d'autres regroupent des logiciels de gestion médicamenteuse plus larges, et les conversions de devises ou les déflateurs d'ASP varient considérablement.

Les principaux facteurs d'écart sont les suivants : (a) Mordor comptabilise les revenus de l'ensemble des couches logicielles, matérielles et de services axées sur l'observance, tandis que plusieurs éditeurs isolent le matériel ; (b) notre modèle combine des points de prix primaires avec des volumes réels d'ordonnances, alors que d'autres s'appuient principalement sur des données documentaires ; (c) les mises à jour annuelles capturent les lancements à évolution rapide que des cycles plus lents manquent.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,88 Md USD (2025) | Mordor Intelligence | - |

| 4,10 Md USD (2024) | Global Consultancy A | Périmètre logiciel uniquement ; services exclus |

| 3,90 Md USD (2024) | Market Publisher B | Compression uniforme de l'ASP, validation primaire limitée |

| 4,50 Md USD (2025) | Industry Analyst C | Axé sur les dispositifs intelligents, applications de rappel exclues |

Ces contrastes montrent que l'approche équilibrée et transparente de Mordor produit une base de référence fiable que les décideurs peuvent retracer, tester et appliquer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de l'observance médicamenteuse ?

Le marché mondial de l'observance médicamenteuse devrait enregistrer un TCAC de 13,86 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché mondial de l'observance médicamenteuse ?

AdhereTech, McKesson Corporation, Omnicell, Inc., DrFirst et Medminder Systems, Inc. sont les principales entreprises opérant sur le marché mondial de l'observance médicamenteuse.

Quelle est la région à la croissance la plus rapide sur le marché mondial de l'observance médicamenteuse ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial de l'observance médicamenteuse ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial de l'observance médicamenteuse.

Quelles années ce rapport sur le marché mondial de l'observance médicamenteuse couvre-t-il ?

Le rapport couvre la taille historique du marché mondial de l'observance médicamenteuse pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de l'observance médicamenteuse pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: