Taille et Part du Marché des Échanges Électroniques de Données Pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Échanges Électroniques de Données Pharmaceutiques par Mordor Intelligence

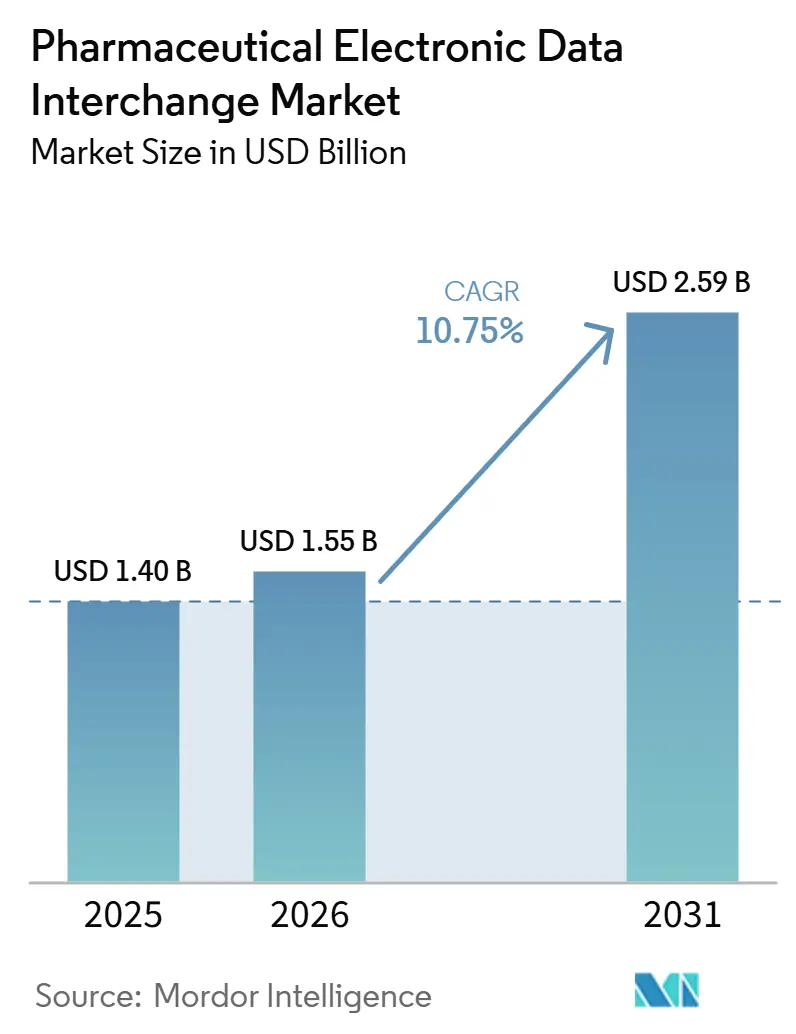

La taille du Marché des Échanges Électroniques de Données Pharmaceutiques était évaluée à 1,40 milliard USD en 2025 et devrait croître de 1,55 milliard USD en 2026 pour atteindre 2,59 milliards USD d'ici 2031, à un TCAC de 10,75 % pendant la période de prévision (2026-2031).

La croissance de ce cycle dépasse la vague d'adoption précédente, qui était axée sur la conformité de base aux transactions HIPAA X12 et les besoins initiaux de documentation DSCSA. La demande actuelle est portée par des échéances de conformité qui se chevauchent aux États-Unis, notamment les exigences d'interopérabilité DSCSA jusqu'en 2026, la transition du CMS et de l'ONC vers la version NCPDP SCRIPT 2023011, et les normes HIPAA relatives aux pièces jointes aux demandes de remboursement, effectives à compter du 26 mai 2026, avec une conformité requise d'ici le 26 mai 2028.[1]Centers for Medicare & Medicaid Services, "Simplification administrative, adoption des normes pour les transactions de pièces jointes aux demandes de remboursement de soins de santé et règle finale sur les signatures électroniques CMS-0053-F," CMS, cms.gov Ces échéances obligatoires limitent la capacité des acheteurs à différer leurs dépenses en outils d'interopérabilité, en tests et en support géré.

Principaux Enseignements du Rapport

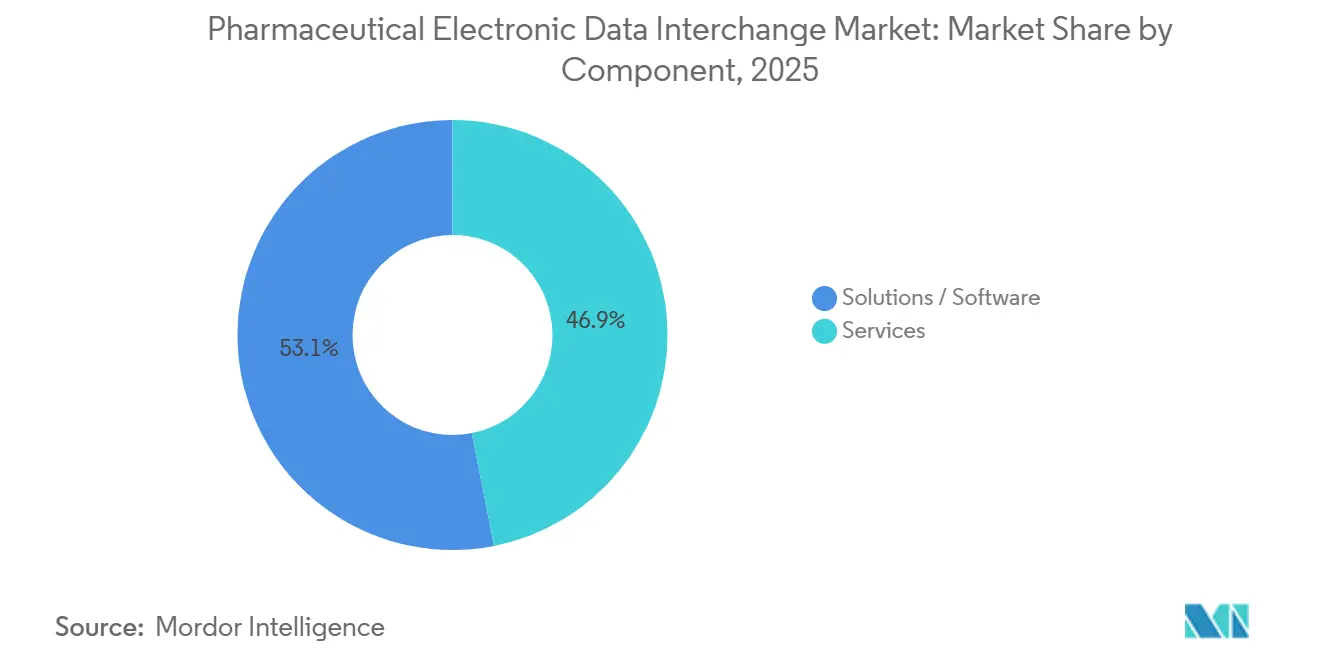

- Par composant, les solutions/logiciels détenaient une part de 53,12 % en 2025, tandis que les services devraient se développer à un TCAC de 10,95 % jusqu'en 2031.

- Par mode de livraison, l'EDI sur site détenait une part de 55,89 % en 2025, tandis que l'EDI web et basé sur le cloud devrait croître à un TCAC de 11,15 % jusqu'en 2031.

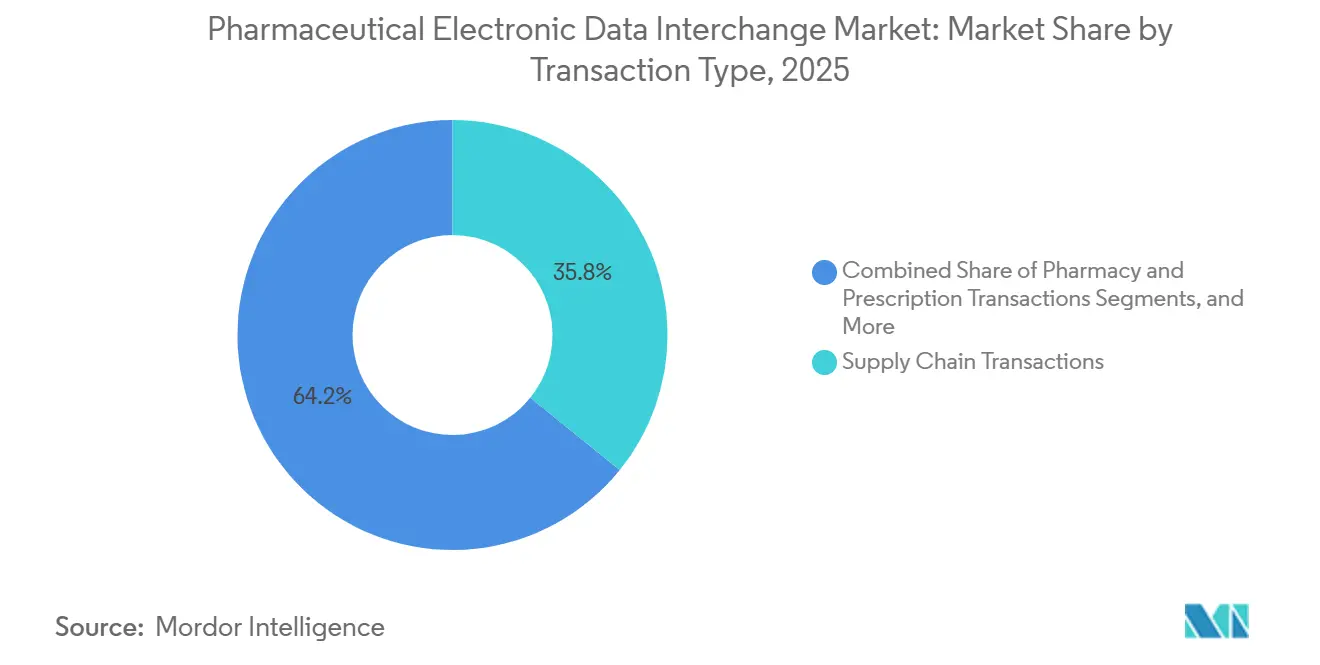

- Par type de transaction, les transactions de chaîne d'approvisionnement représentaient une part de 35,79 % en 2025, tandis que les transactions de pharmacie et d'ordonnance devraient croître à un TCAC de 11,66 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques et biopharmaceutiques détenaient une part de 36,75 % en 2025, tandis que les CMOs et CDMOs devraient se développer à un TCAC de 12,15 % jusqu'en 2031.

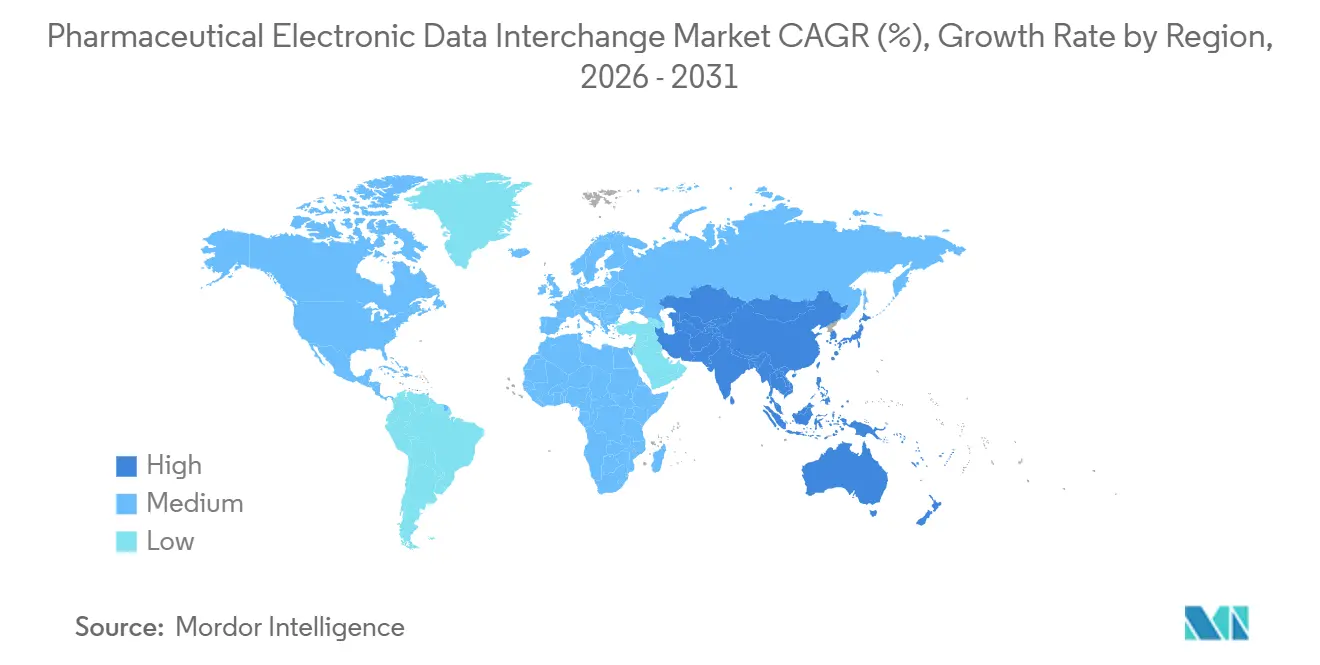

- Par géographie, l'Amérique du Nord détenait une part de 40,76 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Échanges Électroniques de Données Pharmaceutiques

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Mandats réglementaires pour les transactions de soins de santé standardisées | +1.8% | Mondial, intensité de conformité la plus élevée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mises à niveau NCPDP SCRIPT et des flux de travail en pharmacie | +1.5% | Amérique du Nord en priorité, avec des répercussions via les réseaux de pharmacies liés aux États-Unis | Court terme (≤ 2 ans) |

| Modernisation de l'EDI via le cloud et les API | +1.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Numérisation des pièces jointes aux demandes de remboursement et automatisation des flux de travail | +1.4% | Amérique du Nord en priorité, avec une adoption émergente dans l'UE dans le cadre des politiques de santé numérique | Moyen terme (2-4 ans) |

| Adoption du référentiel EPCIS sérialisé DSCSA | +2.0% | Amérique du Nord en priorité, avec des répercussions sur les réseaux mondiaux de CMOs et liés à l'exportation | Court terme (≤ 2 ans) |

| Automatisation des remises et des rétrofacturations dans le canal pharmaceutique | +1.2% | Amérique du Nord en priorité, avec une adoption progressive en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du Référentiel EPCIS DSCSA : Le Catalyseur de Demande à Court Terme Déterminant

Avec l'application active du DSCSA dans l'ensemble de la chaîne d'approvisionnement pharmaceutique américaine, la traçabilité électronique complète est devenue un moteur essentiel du marché des échanges électroniques de données pharmaceutiques. L'accent mis par la FDA sur la traçabilité électronique interopérable au niveau des emballages élimine le recours aux solutions de contournement manuelles. GS1 US oriente le marché vers l'adoption de la version 1.3, avec des déploiements progressifs débutant en 2026 pour les dispensateurs et s'étendant jusqu'en 2027 pour les fabricants.[2]Administration américaine des aliments et des médicaments, "Loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA)," FDA, fda.gov Cela garantit une activité continue dans les mises à niveau des référentiels, l'intégration des partenaires et les tests de conformité, générant des revenus récurrents issus de la gestion des exceptions et de l'alignement des messages.

Les Mises à Niveau NCPDP SCRIPT Créent une Fenêtre d'Investissement de Conformité Verrouillée jusqu'en 2028

Le CMS a rendu obligatoire la conformité à la norme NCPDP SCRIPT version 2023011 pour la prescription électronique Medicare Partie D d'ici 2028, avec des normes supplémentaires attendues d'ici 2027. L'ONC a aligné ses exigences de certification sur ce calendrier, poussant les développeurs de technologies de santé à achever leurs transitions d'ici 2027.[3]Centers for Medicare & Medicaid Services, "Simplification administrative, adoption des normes pour les transactions de pièces jointes aux demandes de remboursement de soins de santé et règle finale sur les signatures électroniques CMS-0053-F," CMS, cms.gov Surescripts a mis à niveau ses flux de travail et introduit un outil de certification pour aider les partenaires commerciaux. Cela crée une fenêtre d'investissement définie pour les fournisseurs, les intermédiaires et les plateformes afin de mettre à jour leurs systèmes, tout en élargissant la portée de l'échange de données en temps réel sur les avantages et les autorisations préalables.

Normes HHS sur les Pièces Jointes aux Demandes de Remboursement : Un Gain d'Efficacité Annuel de 781,98 Millions USD pour les Adoptants de l'EDI

Le marché des échanges électroniques de données pharmaceutiques est appelé à bénéficier des normes adoptées par la HIPAA pour les pièces jointes aux demandes de remboursement de soins de santé, effectives à partir de 2026 et pleinement mises en œuvre d'ici 2028. Le HHS a adopté les normes X12N 277 et 275 version 6020 avec les guides HL7 C-CDA, remplaçant les méthodes de documentation traditionnelles. Les économies annualisées sont estimées à 781,98 millions USD. Cela est particulièrement impactant pour les filières de médicaments spécialisés à forte demande de documentation et de support aux demandes de remboursement, avec des dépenses futures attendues pour les changements de politique liés au FHIR.

L'EDI Cloud et Basé sur les Réseaux Supplante les Architectures Point à Point

Le marché des échanges électroniques de données pharmaceutiques évolue des liaisons bilatérales vers des modèles cloud et basés sur les réseaux, réduisant les charges de maintenance et centralisant les mises à jour. Ces modèles simplifient l'intégration des partenaires et la gestion des validations au sein de réseaux plus étendus. Les fournisseurs proposant des connexions gouvernées pour plusieurs contreparties gagnent du terrain, notamment auprès des fabricants de taille intermédiaire et des partenaires de production externalisée à la recherche d'évolutivité, d'auditabilité et d'une gestion de la conformité plus rapide.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exposition à la cybersécurité et à la HIPAA/HITECH | -1.2% | Amérique du Nord et UE, concentrée dans les environnements dépendants des centres de compensation | Court terme (≤ 2 ans) |

| Intégration des systèmes hérités et cartographie multi-normes | -1.5% | Mondial, avec une pression plus forte en Asie-Pacifique et en MEA | Moyen terme (2-4 ans) |

| Divergences d'interprétation EPCIS entre partenaires commerciaux | -0.8% | Amérique du Nord en priorité, avec des répercussions sur les marchés liés à l'exportation | Court terme (≤ 2 ans) |

| Persistance des processus manuels, fax, e-mail et portail chez les distributeurs de longue traîne | -1.0% | Amérique du Nord, Amérique du Sud et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Rançongiciels et l'Application de la HIPAA Imposent des Coûts Mesurables à l'Infrastructure EDI

La cybersécurité est devenue une dépense significative pour le marché des échanges électroniques de données pharmaceutiques, car les environnements de transactions connectés font désormais partie intégrante des opérations. Une attaque par rançongiciel en août 2025 contre Inotiv a perturbé les applications métier internes et le stockage de données, tout en compromettant les données de 9 542 personnes. Cet incident met en évidence les risques opérationnels et juridiques combinés. De plus, l'application de la HIPAA fait augmenter les coûts des audits, des contrats et de la sécurité des plateformes, impactant particulièrement les petites entités qui ne peuvent pas répartir les dépenses de conformité sur de grands volumes de transactions.

L'Intégration Multi-Normes Héritée Freine la Vitesse d'Adoption sur le Marché Intermédiaire

Le marché des échanges électroniques de données pharmaceutiques opère selon plusieurs normes, notamment ASC X12, NCPDP SCRIPT, les formats basés sur HL7, les flux de travail liés aux API et GS1 EPCIS. Cette complexité nécessite une intégration entre les plateformes de sérialisation, les systèmes ERP et la messagerie spécifique aux partenaires, ralentissant l'adoption pour les entreprises de taille intermédiaire. Les régions confrontées à des normes nationales et mondiales qui se chevauchent font face à des défis supplémentaires de traduction et de test, retardant les achats et les déploiements malgré des arguments commerciaux clairs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Annonce une Complexité d'Intégration Croissante

En 2025, les solutions/logiciels représentaient 53,12 % du marché, portés par les logiciels de traduction, les plateformes de sérialisation et les outils de gestion des pharmacies. Cette base reste essentielle car les grandes organisations s'appuient sur des systèmes d'entreprise intégrés pour le traitement des transactions. Les services devraient croître à un TCAC de 10,95 % de 2026 à 2031, soulignant l'importance croissante de l'exécution de la conformité, des tests et des opérations gérées par rapport aux logiciels.

Les acheteurs privilégient les services pour répondre à la préparation EPCIS 2.0, à la conformité DSCSA et à la gestion externalisée des transactions dans des délais serrés. Les fabricants de taille intermédiaire et les CDMOs, manquant de ressources internes, sont des moteurs clés de la demande, faisant évoluer le marché vers des modèles de revenus de services récurrents.

Par Mode de Livraison : La Migration vers le Cloud Acquiert une Irréversibilité Structurelle

L'EDI sur site détenait une part de 55,89 % en 2025, reflétant la base établie des systèmes AS2, SFTP et connectés aux VAN. Ces systèmes restent essentiels pour les distributeurs à fort volume et les fabricants intégrés aux flux de travail EDI, ERP et d'entrepôt. L'EDI web et basé sur le cloud est le segment à la croissance la plus rapide, avec un TCAC de 11,15 % de 2026 à 2031, porté par l'évolutivité et la facilité des mises à jour.

L'EDI direct point à point reste pertinent pour les grandes paires commerciales, tandis que l'EDI mobile sert des cas d'usage de niche comme les commandes du dernier kilomètre. Le déploiement cloud réduit les coûts d'infrastructure et accélère les mises à jour, s'alignant sur les échéances réglementaires et facilitant l'intégration des partenaires.

Par Type de Transaction : La Traçabilité par Sérialisation Émerge comme un Cinquième Pilier Structurellement Nouveau

Les transactions de chaîne d'approvisionnement ont dominé avec une part de 35,79 % en 2025, soutenues par les bons de commande, les factures et les flux de catalogues de prix. Les transactions de pharmacie et d'ordonnance sont le segment à la croissance la plus rapide, avec un TCAC de 11,66 % de 2026 à 2031, portées par les mises à niveau obligatoires des normes de prescription électronique. Les transactions administratives et financières se développent en raison des règles sur les pièces jointes aux demandes de remboursement, tandis que l'échange de données de sérialisation et de traçabilité devient un pilier durable, permettant une génération continue de données. Les remises, les remboursements et les rétrofacturations stimulent l'automatisation financière, créant un marché équilibré entre les cas d'usage d'approvisionnement, d'ordonnance, administratifs et de traçabilité.

Par Utilisateur Final : Les CDMOs s'Accélèrent à Mesure que les Commanditaires Élèvent le Niveau d'Intégration Numérique

Les fabricants pharmaceutiques et les biopharmaceutiques détenaient une part de 36,75 % en 2025, reflétant leur rôle dans la sérialisation, la gestion des données de distribution et les transactions réglementées. Les CMOs et CDMOs devraient croître à un TCAC de 12,15 % de 2026 à 2031, portés par une demande accrue de préparation numérique et de conformité dans la fabrication externalisée.

Les distributeurs en gros et spécialisés continuent d'investir dans la connectivité des référentiels et la traçabilité après les jalons DSCSA de 2025. Les pharmacies de détail, en chaîne et spécialisées font face à des mises à niveau continues de SCRIPT et des pièces jointes aux demandes de remboursement. Les GPOs, les prestataires logistiques tiers et les organisations de services hub restent importants, soutenant les volumes de transactions et les flux de travail de coordination.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 40,76 % du marché des échanges électroniques de données pharmaceutiques, assurant la plus grande part des revenus. Les États-Unis mènent cette croissance grâce à des initiatives réglementaires telles que le DSCSA, les pièces jointes aux demandes de remboursement HIPAA et les mises à niveau NCPDP SCRIPT, qui stimulent les investissements dans la connectivité, les tests et les ajustements des flux de travail. Le Canada et le Mexique contribuent via le commerce lié aux importations et la distribution pharmaceutique transfrontalière, augmentant la complexité de la sérialisation et de la documentation.

L'Asie-Pacifique devrait croître à un TCAC de 12,25 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide du marché des échanges électroniques de données pharmaceutiques. La croissance est portée par la numérisation dans le secteur pharmaceutique, couvrant la fabrication, les flux de travail des ordonnances et la documentation de la chaîne d'approvisionnement, avec la Chine, l'Inde, le Japon, l'Australie et la Corée du Sud comme acteurs clés. La migration du système JD-NET au Japon et des initiatives comme l'accord de mai 2025 entre Shionogi, Astellas et NTT DATA Group Corporation mettent en évidence la conformité et la croissance portée par les plateformes dans la région.

La région Moyen-Orient et Afrique connaît une croissance régulière, menée par les pays du CCG comme l'Arabie Saoudite et les Émirats Arabes Unis, avec l'Afrique du Sud progressant dans la documentation réglementée de la chaîne d'approvisionnement pharmaceutique. En Amérique du Sud, le Brésil et l'Argentine stimulent la croissance grâce à la modernisation des politiques soutenant la prescription électronique et la traçabilité. Les marchés plus petits en MEA et en Amérique du Sud restent à des stades d'adoption précoce, mais offrent des opportunités à long terme pour les fournisseurs répondant aux normes localisées et aux acheteurs du marché intermédiaire.

Paysage Concurrentiel

Le marché des échanges électroniques de données pharmaceutiques est modérément fragmenté, avec un leadership variant selon la couche de transaction et le groupe de clients. McKesson, IBM, Oracle et OpenText dominent le traitement de la chaîne d'approvisionnement et des transactions administratives grâce à leur profondeur d'intégration d'entreprise, leur présence dans les flux de travail et leurs relations avec les partenaires commerciaux. Dans les flux de travail des pharmacies et les activités de sérialisation, des spécialistes comme TraceLink, Cleo, SPS Commerce et TrueCommerce se distinguent en offrant une large couverture réseau, une mise en œuvre rapide et un support aux mises à jour réglementaires. Les acheteurs évaluent les fournisseurs en fonction de leurs besoins spécifiques en matière de transactions plutôt que d'une domination par une plateforme unique.

Les grands acteurs établis maintiennent un avantage dans les domaines nécessitant une échelle de transactions, une intégration ERP et des relations de longue date. La performance fiscale 2026 de McKesson, avec 6,2 milliards USD de flux de trésorerie opérationnel et une planification pilotée par l'IA couvrant la demande, l'approvisionnement, les stocks et les opérations, illustre comment l'échelle opérationnelle renforce la dépendance des partenaires. Les plateformes spécialisées stimulent la concurrence par des stratégies ciblées. L'acquisition d'Edifecs par Cotiviti en mars 2025 a combiné l'interopérabilité X12 avec l'analytique, augmentant la pression concurrentielle dans les échanges entre payeurs, prestataires et acteurs pharmaceutiques. Surescripts a renforcé sa position en mettant à niveau la prescription électronique, l'autorisation préalable électronique et les flux de travail d'historique des médicaments alignés sur le nouveau calendrier NCPDP.

Une demande de créneaux non exploités persiste dans l'intégration des CMOs et CDMOs, l'automatisation des remises et le support à la conformité pour les partenaires du marché intermédiaire. Le lancement en mai 2026 de la plateforme pilotée par l'IA de SignalEDI, l'offre de correspondance à 8 voies de Veradigm en 2026 avec Meperia, et le lancement de la plateforme d'orchestration de GHX reflètent l'accent du marché sur la réduction de la réconciliation manuelle et l'amélioration de la validation en temps réel. Les fournisseurs qui simplifient la gestion des exceptions et accélèrent l'intégration des partenaires gagnent du terrain. La concurrence reste active dans des niches spécialisées, avec une différenciation portée par l'adéquation aux flux de travail, la réactivité réglementaire et l'utilité du réseau plutôt que par la seule échelle.

Leaders du Secteur des Échanges Électroniques de Données Pharmaceutiques

-

Optum, Inc.

-

SPS Commerce, Inc.

-

Oracle Corporation

-

McKesson Corporation

-

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Les normes HIPAA sur les pièces jointes aux demandes de remboursement HHS CMS-0053-F ont été mises en œuvre, introduisant les normes X12N 277/275 version 6020. La conformité est requise d'ici le 26 mai 2028, avec des économies annuelles attendues de 781,98 millions USD pour les entités de soins de santé.

- Mai 2026 : CHEPLAPHARM, un groupe pharmaceutique basé en Allemagne, a mis en œuvre TraceLink MINT pour améliorer la numérisation mondiale de la chaîne d'approvisionnement. La plateforme a remplacé des connexions EDI fragmentées, garantissant un échange de données conforme aux GxP, réduisant les cycles de validation et minimisant la dépendance aux consultants externes.

- Mai 2026 : GHX a lancé sa plateforme d'orchestration de la chaîne d'approvisionnement en soins de santé. La plateforme a introduit l'automatisation des factures uniquement, reliant l'inventaire des fournisseurs aux données EHR des prestataires pour rationaliser la réconciliation des procédures et réduire l'intervention manuelle dans les flux de travail pharmaceutiques.

- Mai 2026 : SignalEDI a dévoilé une plateforme d'automatisation EDI pilotée par l'IA pour l'échange de données de santé et pharmaceutiques. Dotée d'une architecture API-first, d'une validation en temps réel et d'un traitement automatisé, elle offre une alternative moderne aux systèmes EDI hérités basés sur les VAN.

Périmètre du Rapport sur le Marché des Échanges Électroniques de Données Pharmaceutiques

Selon le périmètre du rapport, les échanges électroniques de données pharmaceutiques (EDI) désignent l'échange informatique de documents commerciaux et réglementaires structurés (par exemple, factures, bons de commande, catalogues de produits) entre fabricants pharmaceutiques, distributeurs, pharmacies et régulateurs. Ils éliminent la saisie manuelle des données, accélèrent l'exécution de la chaîne d'approvisionnement et garantissent la conformité sectorielle.

Le marché des échanges électroniques de données pharmaceutiques est segmenté par composant, mode de livraison, type de transaction, utilisateur final et géographie. Par composant, le marché comprend les solutions/logiciels et les services. Par mode de livraison, le marché est segmenté en EDI sur site, EDI web et basé sur le cloud, EDI direct (point à point) et EDI mobile. Par type de transaction, le marché est catégorisé en transactions de chaîne d'approvisionnement, transactions de pharmacie et d'ordonnance, transactions administratives et financières, et échange de données de sérialisation et de traçabilité. Par utilisateur final, le marché est segmenté en fabricants pharmaceutiques et sociétés biopharmaceutiques, CMOs et CDMOs, distributeurs en gros et distributeurs spécialisés, pharmacies de détail, en chaîne, par correspondance et spécialisées, et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Solutions / Logiciels |

| Services |

| Sur Site |

| EDI Web et Basé sur le Cloud |

| EDI Direct (Point à Point) |

| EDI Mobile |

| Transactions de Chaîne d'Approvisionnement |

| Transactions de Pharmacie et d'Ordonnance |

| Transactions Administratives et Financières |

| Échange de Données de Sérialisation et de Traçabilité |

| Fabricants Pharmaceutiques et Sociétés Biopharmaceutiques |

| CMOs et CDMOs |

| Distributeurs en Gros et Distributeurs Spécialisés |

| Pharmacies de Détail, en Chaîne, par Correspondance et Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Solutions / Logiciels | |

| Services | ||

| Par Mode de Livraison | Sur Site | |

| EDI Web et Basé sur le Cloud | ||

| EDI Direct (Point à Point) | ||

| EDI Mobile | ||

| Par Type de Transaction | Transactions de Chaîne d'Approvisionnement | |

| Transactions de Pharmacie et d'Ordonnance | ||

| Transactions Administratives et Financières | ||

| Échange de Données de Sérialisation et de Traçabilité | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques et Sociétés Biopharmaceutiques | |

| CMOs et CDMOs | ||

| Distributeurs en Gros et Distributeurs Spécialisés | ||

| Pharmacies de Détail, en Chaîne, par Correspondance et Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur en 2026 et les perspectives pour 2031 des échanges électroniques de données pharmaceutiques ?

Le marché des échanges électroniques de données pharmaceutiques est évalué à 1,55 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031 à un TCAC de 10,75 %.

Quelle région mène l'adoption des échanges électroniques de données pharmaceutiques ?

L'Amérique du Nord détenait la plus grande part à 40,76 % en 2025, car le DSCSA, le NCPDP et les normes de pièces jointes HIPAA stimulent tous les dépenses sur le même marché.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 12,25 % de 2026 à 2031, soutenu par une numérisation pharmaceutique plus large dans les principaux pays.

Quelle catégorie de transactions se développe le plus rapidement ?

Les transactions de pharmacie et d'ordonnance devraient croître à un TCAC de 11,66 % jusqu'en 2031, soutenues par le cycle de conformité NCPDP SCRIPT 2023011.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

Les services devraient croître à un TCAC de 10,95 % car les entreprises ont besoin de davantage de support à la mise en œuvre, de tests, de certification, d'intégration et d'opérations gérées à mesure que les normes évoluent.

Quels utilisateurs finaux créent la demande nouvelle la plus forte ?

Les CMOs et CDMOs sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 12,15 % car les commanditaires attendent désormais une coordination numérique plus solide et des échanges électroniques conformes de la part des partenaires externalisés.

Dernière mise à jour de la page le: