Tamaño y Participación del Mercado de Tapas y Cierres Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.99% CAGR |

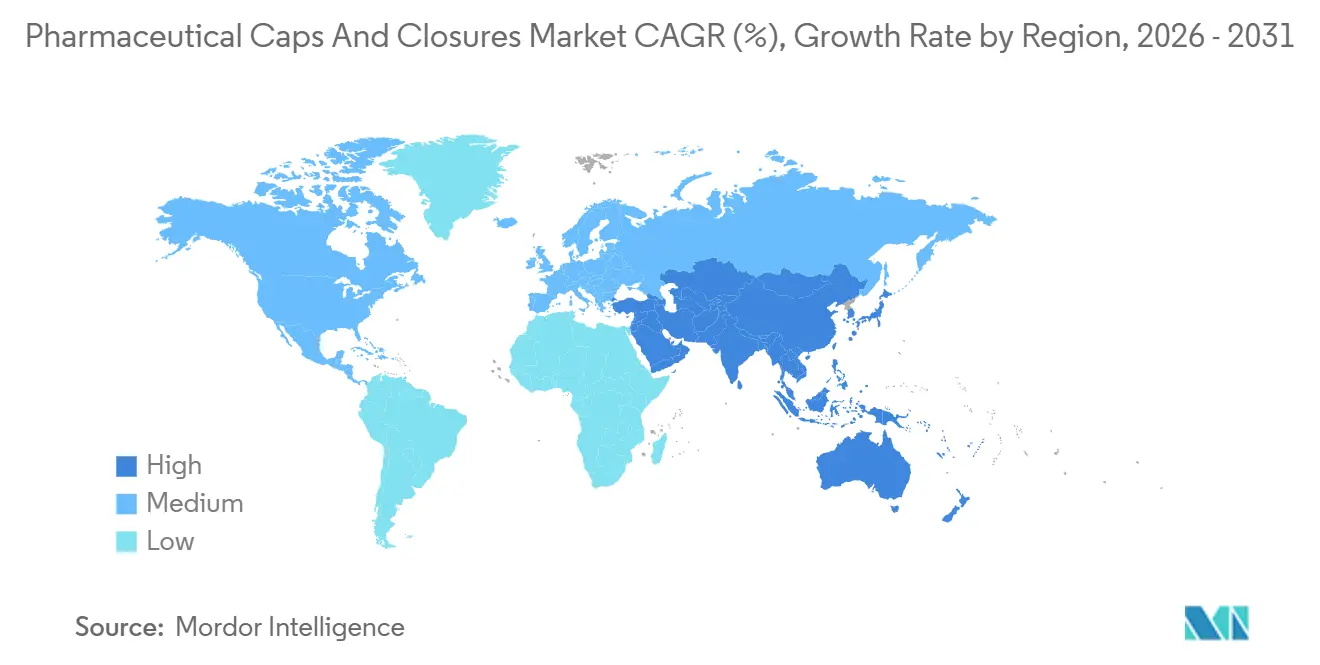

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

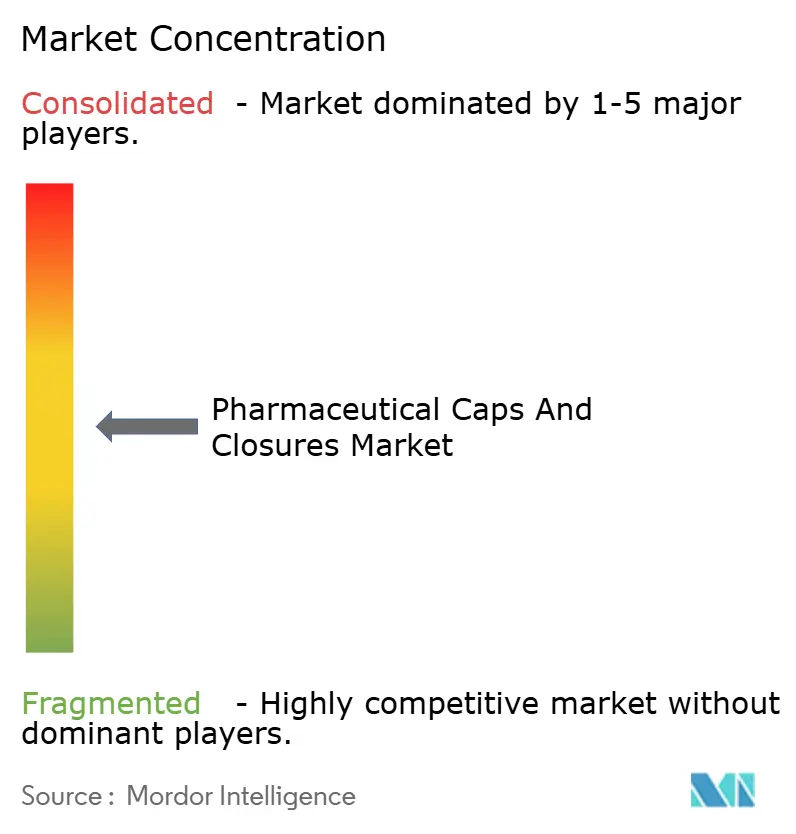

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres Farmacéuticos por Mordor Intelligence

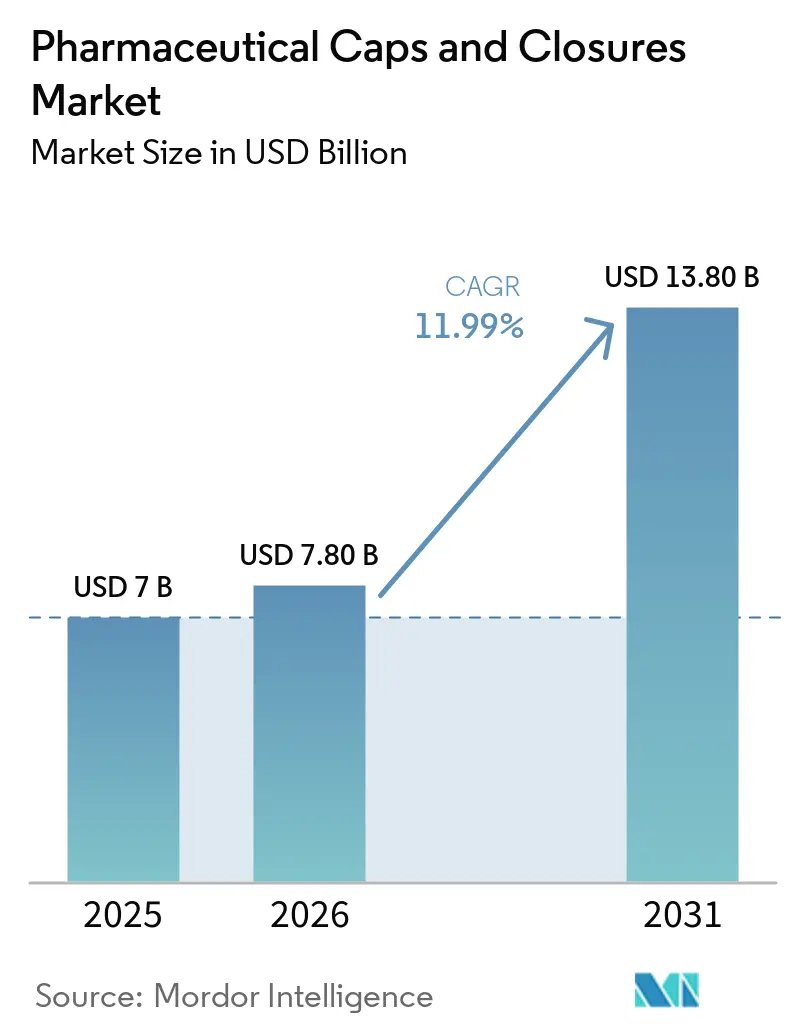

Se espera que el tamaño del Mercado de Tapas y Cierres Farmacéuticos crezca de USD 7.000 millones en 2025 a USD 7.800 millones en 2026 y se prevé que alcance USD 13.800 millones en 2031 a una CAGR del 11,99% durante 2026-2031.

A medida que la demanda de biológicos e inyectables avanzados se dispara, el mercado de tapas y cierres farmacéuticos está experimentando una transformación. Este cambio está impulsado por varios factores: la presión para actualizar la integridad del sistema contenedor-cierre tras la revisión del Anexo 1 de las BPF de la UE, y la rápida expansión de los sistemas precargados. Los componentes elastoméricos de alto valor están experimentando un fuerte impulso, acompañado de inversiones significativas en formatos listos para usar (RTU). Las regulaciones más estrictas sobre resistencia infantil están impulsando aún más el capital hacia tecnologías de cierre premium. Sin embargo, los fabricantes enfrentan desafíos como la fluctuación de los precios de las materias primas y límites más estrictos sobre extractables y lixiviables (E&L), que los obligan a rediseñar formulaciones manteniendo la rentabilidad. En medio de estas dinámicas, los proveedores establecidos con capacidades de prueba acreditadas y amplias carteras de patentes están consolidando su participación de mercado, mientras que los actores más pequeños luchan con los altos costos de validación. Dada esta interacción de factores de oferta y demanda, el mercado de tapas y cierres farmacéuticos está posicionado para un crecimiento sostenido de dos dígitos hasta finales de la década.

Conclusiones Clave del Informe

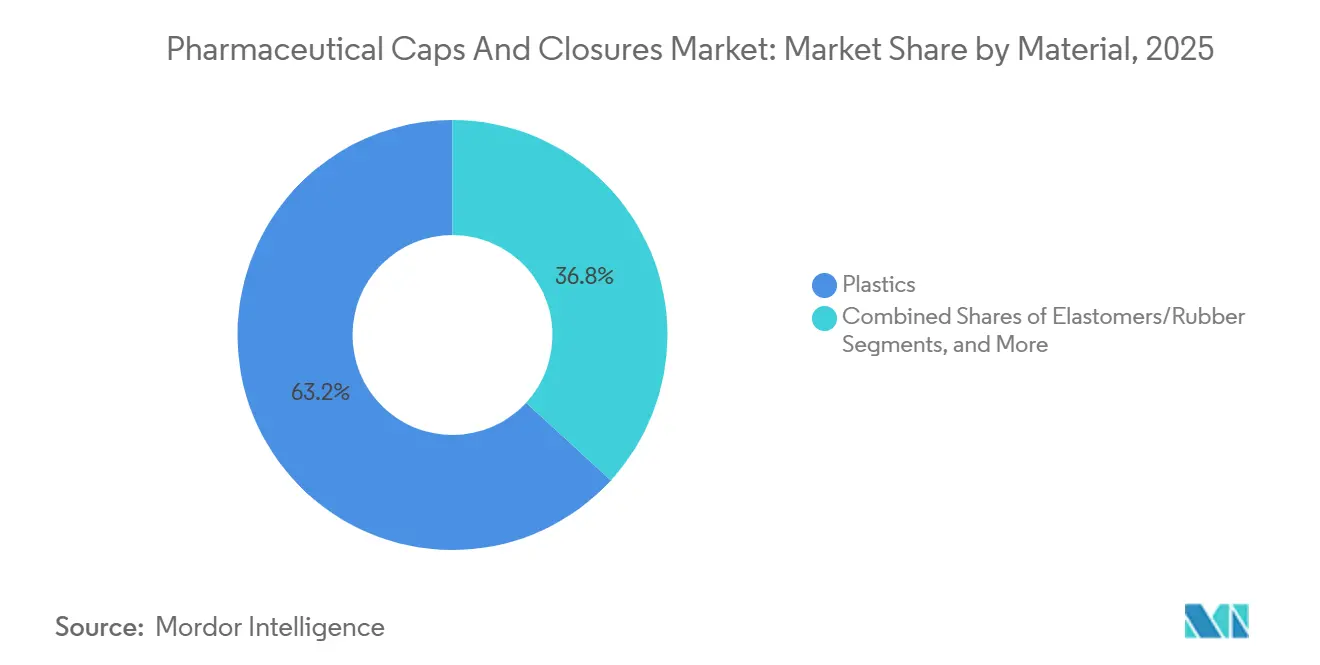

- Por material, los plásticos representaron el 63,18% de la participación del mercado de tapas y cierres farmacéuticos en 2025, mientras que se proyecta que los elastómeros registren la CAGR más rápida del 13,87% hasta 2031.

- Por tipo de cierre, los sellos lideraron con una participación de ingresos del 28,71% del tamaño del mercado de tapas y cierres farmacéuticos en 2025; se prevé que los componentes para jeringas y cartuchos se expandan a una CAGR del 13,17% hasta 2031.

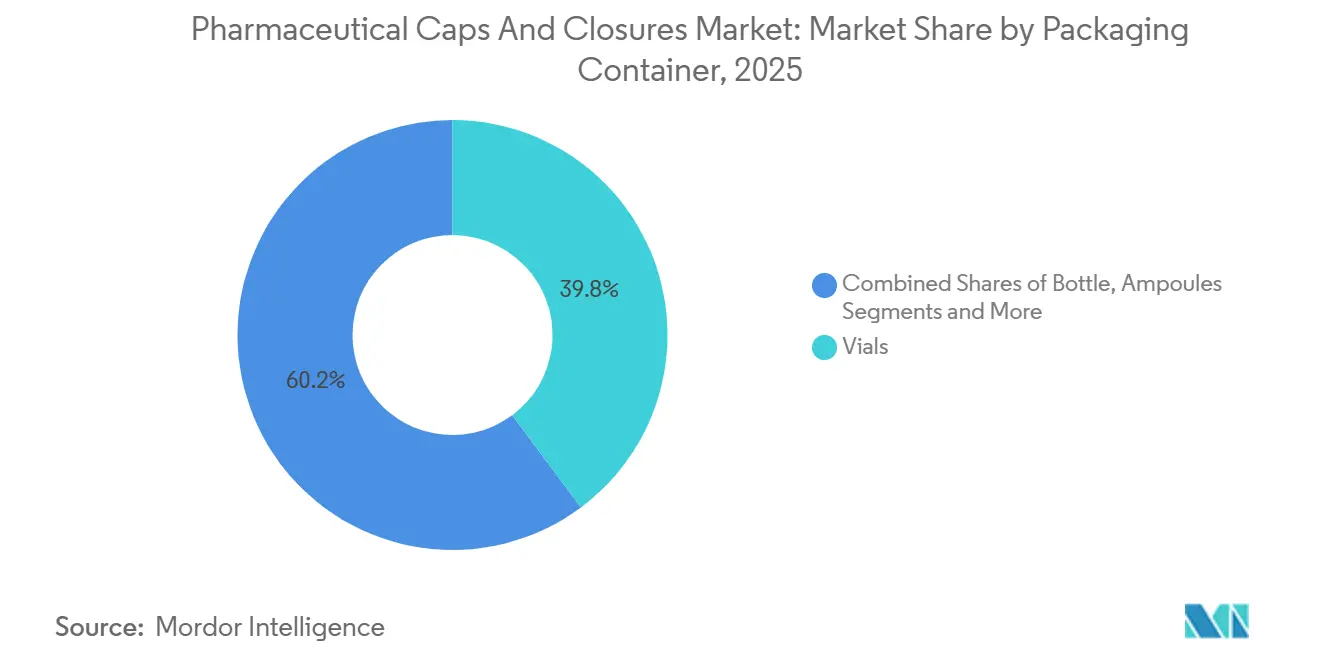

- Por envase de embalaje, los viales representaron el 39,81% de los ingresos del mercado de tapas y cierres farmacéuticos en 2025, mientras que las jeringas precargadas avanzan a una CAGR del 13,66% hasta 2031.

- Por geografía, América del Norte concentró el 35,18% de los ingresos del mercado de tapas y cierres farmacéuticos en 2025; se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 14,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tapas y Cierres Farmacéuticos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El crecimiento de los biológicos e inyectables eleva la demanda de tapones para viales, sellos y cierres para jeringas/cartuchos | 3.2% | Global, con concentración en América del Norte y Europa para biológicos originadores; Asia-Pacífico para biosimilares | Mediano plazo (2-4 años) |

| Los mandatos más estrictos de resistencia infantil y evidencia de manipulación aumentan la adopción de cierres CRC/TE | 1.8% | América del Norte y la UE; aplicación emergente en mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La expansión de componentes estériles listos para usar para el llenado-acabado aséptico impulsa los cierres RTU | 2.9% | Global, liderado por América del Norte y Europa; adopción en Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| El cambio hacia la autoadministración/atención domiciliaria aumenta la necesidad de dosificación fácil de usar y cierres oftálmicos/nasales | 2.1% | América del Norte y Europa para el manejo de enfermedades crónicas; Asia-Pacífico para terapias de diabetes y respiratorias | Largo plazo (≥ 4 años) |

| El Anexo 1 de las BPF de la UE 2022 impulsa las actualizaciones de integridad del sistema contenedor-cierre y la adopción de CCIT | 2.5% | Europa (obligatorio); América del Norte y Asia-Pacífico (mejor práctica voluntaria) | Mediano plazo (2-4 años) |

| El almacenamiento ultrafrío/criogénico para medicamentos de terapia avanzada (ATMP) requiere cierres elastoméricos/laminados de próxima generación | 1.4% | América del Norte y Europa para terapias celulares/génicas; penetración limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Biológicos Impulsan un Aumento en la Demanda de Tapones para Viales, Sellos y Cierres para Jeringas

En 2025, los biológicos representaron una participación significativamente mayor del valor de los cierres en comparación con el volumen, impulsando un aumento interanual del 20,3% en los ingresos por componentes de alto valor para West Pharmaceutical Services, superando el crecimiento general de ventas de la empresa.[1]Guía Preliminar sobre Impurezas de Nitrosaminas, Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los agonistas del receptor GLP-1 por sí solos contribuyeron con el 10% a los ingresos totales de la empresa de West, demostrando el impacto sustancial de una sola clase de fármaco en la demanda de cierres. Los viales de mayor formato y los cartuchos para biológicos presentan desafíos durante los ciclos de congelación-descongelación, ya que los tapones de butilo convencionales no logran abordar las discrepancias de expansión térmica. Los tapones con recubrimiento FluroTec de West abordaron este problema al lograr un delta de expansión térmica inferior a 5 ppm/°C y reducir las tasas de fuga en un 40% durante la validación criogénica. Esta innovación permitió a West enviar 43.000 millones de componentes en 2025 a precios premium. A medida que los biológicos en desarrollo avanzan en los ensayos de fase tardía, se espera que la demanda de tapones, sellos y émbolos de alta calidad impulse un crecimiento significativo en el mercado de tapas y cierres farmacéuticos.

Regulaciones Más Estrictas Impulsan la Adopción de Cierres Resistentes a Niños y con Evidencia de Manipulación

En enero de 2024, la Comisión de Seguridad de Productos del Consumidor de los Estados Unidos revisó las regulaciones, aumentando el umbral de tasa de fallo para niños que intentan abrir envases del 80% al 85% en cinco minutos.[2]Guía Preliminar sobre Caracterización Química de Materiales para Dispositivos Médicos, Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Simultáneamente, las normas ISO 8317 en Europa exigieron características de evidencia de manipulación para todos los envases de prescripción de dosis sólidas orales. Estos cambios regulatorios están acelerando la adopción de cierres integrados CRC/TE, como los ofrecidos por Aptar y Berry Global. Los envases no conformes ahora enfrentan retiros del mercado y prohibiciones de distribución, enfatizando la importancia del cumplimiento normativo. Además, la guía de la FDA en 2025 identificó los retrasos en la validación de CRC como un factor que contribuye a la escasez de medicamentos. En consecuencia, las empresas farmacéuticas se asocian cada vez más con proveedores que ofrecen carteras prevalidadas, fortaleciendo la posición de los actores establecidos e impulsando la adopción de características CRC/TE en el mercado de tapas y cierres farmacéuticos.

El Aumento de Componentes Estériles Listos para Usar para el Llenado-Acabado Aséptico Impulsa la Demanda de Cierres RTU

SCHOTT Pharma inició operaciones en una instalación de cartuchos RTU de EUR 100 millones en Hungría en junio de 2025, atendiendo a sitios de llenado-acabado conformes con el Anexo 1.[3]SCHOTT Pharma Invierte Más de EUR 100 Millones en una Instalación de Cartuchos RTU en Hungría, SCHOTT Pharma, schott.com El cartucho de polímero TOPPAC de la empresa, lanzado recientemente en agosto de 2025, reduce las emisiones de CO₂ en un 58% en comparación con el vidrio, cumpliendo al mismo tiempo con estrictos límites de partículas. West Pharmaceutical identificó aproximadamente 700 proyectos de remediación del Anexo 1 a nivel mundial, con solo el 15% completado a principios de 2026. Al eliminar la necesidad de líneas de despirogenización, las barreras RTU reducen los riesgos de contaminación y acortan significativamente los tiempos de ciclo. Los émbolos NeoFlex de Datwyler y los tapones NovaPure de West, con recubrimientos FluroTec, ofrecen bajos extractables, partículas mínimas y compatibilidad con esterilización gamma, factores clave que impulsan la rápida adopción de soluciones RTU en el mercado de tapas y cierres farmacéuticos.

La Creciente Tendencia de la Autoadministración Eleva la Demanda de Dosificación Intuitiva y Cierres Nasales/Oftálmicos

El spray nasal e-Lockout de Aptar combina la resistencia infantil con el seguimiento de dosis habilitado por Bluetooth, alineándose con el creciente cambio hacia terapias controladas por el paciente. La plataforma oftálmica Novelia de Nemera garantiza la esterilidad durante 60 días después de la apertura sin el uso de conservantes, cumpliendo con las nuevas directrices de la UE que desaconsejan el cloruro de benzalconio. La guía preliminar de la FDA de 2025 sobre ingeniería de factores humanos requiere la validación de usabilidad con al menos 15 usuarios representativos para cada tarea crítica, impulsando el desarrollo de diseños de cierres que priorizan el acceso ergonómico minimizando el uso incorrecto. La creciente adopción de formatos conectados, monodosis y sin conservantes subraya el papel evolutivo de los cierres como interfaces activas en lugar de barreras pasivas en el mercado de tapas y cierres farmacéuticos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La complejidad del cumplimiento de E&L y CCIT aumenta los costos de validación y el tiempo de comercialización | -1.9% | Global, con mayor impacto en América del Norte y Europa debido a marcos regulatorios estrictos | Mediano plazo (2-4 años) |

| La volatilidad de precios de las materias primas (caucho butilo, aluminio) presiona los márgenes | -1.5% | Global, con impacto agudo en regiones dependientes de materias primas importadas (Europa, Asia-Pacífico) | Corto plazo (≤ 2 años) |

| La integración de llenado-soplado-sellado puede reducir el uso de cierres separados en determinados formatos líquidos | -0.8% | América del Norte y Europa para oftálmicos estériles e inyectables; adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La gestión del riesgo de nitrosaminas limita las opciones de elastómeros y la flexibilidad de suministro | -1.3% | Global, impulsado por la aplicación regulatoria de la FDA y la EMA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad del Cumplimiento de E&L y CCIT Aumenta los Costos de Validación y el Tiempo de Comercialización

Los estudios exhaustivos de E&L en un único par contenedor-cierre pueden costar más de USD 30.000, mientras que el desarrollo de métodos puede retrasar los plazos de aprobación hasta un año. La guía preliminar de la FDA de 2024 exige evaluaciones cuantitativas de riesgo para todos los materiales en contacto con el paciente, aumentando significativamente la carga de E&L. Además, la ICH Q3E, prevista para su publicación en 2025, reduce el umbral diario de lixiviables genotóxicos a 1,5 µg, requiriendo la reformulación de elastómeros heredados. Los métodos deterministas de CCIT, como el análisis láser del espacio de cabeza, requieren inversiones de capital cercanas a USD 500.000, junto con costos anuales de calibración. Estos desafíos obligan a las empresas más pequeñas a sopesar los altos costos de los laboratorios internos frente a los prolongados plazos de externalización, lo que podría restringir el crecimiento en el mercado de tapas y cierres farmacéuticos.

La Volatilidad de Precios de las Materias Primas (Caucho Butilo, Aluminio) Presiona los Márgenes

En 2026, los precios del lingote de aluminio aumentaron a USD 2.550 por tonelada, impulsados por los aranceles de los Estados Unidos que se duplicaron del 25% al 50% entre marzo y junio de 2025. Este aumento de precios se refleja en el margen bruto del 36,2% de West Pharmaceutical en 2025, destacando la presión de los costos crecientes frente a los acuerdos de suministro a precio fijo con grandes fabricantes de medicamentos. De manera similar, las fluctuaciones en los insumos de isobutileno para el caucho butilo obligan a los proveedores de elastómeros a renegociar contratos o absorber la erosión de márgenes. Esta volatilidad dificulta la expansión de la capacidad y reduce la visibilidad de precios a largo plazo en el mercado de tapas y cierres farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Plásticos Lideran el Camino, Impulsados por el Auge de las Jeringas Precargadas

En 2025, los plásticos representaron el 63,18% de los ingresos del mercado de tapas y cierres farmacéuticos, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 13,87% hasta 2031. El cambio de la industria hacia barriles de polímero de olefina cíclica y polipropileno para jeringas precargadas ha impulsado la demanda de tapas plásticas compatibles, topes traseros y varillas de émbolo. La jeringa de polímero TOPPAC de SCHOTT, introducida en enero de 2025, reduce las emisiones de carbono en un 58% en comparación con las alternativas de vidrio. También es compatible con el autoinyector Maggie de SHL Medical, lo que ha acelerado su adopción entre los fabricantes de medicamentos biológicos. Los elastómeros siguen siendo esenciales para aplicaciones de alta barrera, como los biológicos liofilizados y las vacunas que requieren una vida útil de cinco años, dependiendo de tapones a base de butilo con laminados de fluoropolímero. Las líneas de productos NeoFlex de Datwyler y FluroTec de West demuestran el equilibrio entre el control de extractables y la gestión de la transmisión de oxígeno.

Por Tipo de Cierre: Los Sellos Reinan, Pero los Componentes para Jeringas Están en Auge

En 2025, los sellos representaron el 28,71% de los ingresos en el mercado de tapas y cierres farmacéuticos, reflejando su uso generalizado en todos los formatos de viales. Sin embargo, se anticipa que los componentes para jeringas y cartuchos crezcan a la tasa más rápida, con una CAGR del 13,17% proyectada hasta 2031, impulsada por la creciente prevalencia de la autoadministración y las inyecciones de biológicos de mayor volumen. Una jeringa lanzada en enero de 2026 integra un émbolo de caucho con un tope trasero de polipropileno, simplificando el ensamblaje durante el proceso de llenado-acabado. Los émbolos universales se alinean con la transición de la industria hacia autoinyectores de mayor dosis, particularmente para terapéuticos GLP-1 y de obesidad. Los avances en tecnologías de recubrimiento también están ganando impulso. Los émbolos sin silicona eliminan las partículas subvisibles asociadas con los lubricantes de jeringas, ofreciendo una ventaja significativa para las terapias celulares sensibles a la activación inmune. Además, a medida que el CCIT determinista se vuelve más prevalente, los sellos de aluminio con códigos 2D inscritos por láser permiten una verificación en línea del 100%, mejorando la trazabilidad. Estas innovaciones garantizan que los sellos mantengan su importancia en el mercado, incluso cuando los componentes para jeringas capturan una participación creciente.

Por Envase de Embalaje: Los Viales Se Mantienen Firmes, Pero las Jeringas Precargadas Están Ganando Impulso

En 2025, los viales representaron el 39,81% de los ingresos por envase de embalaje, impulsados por su versatilidad en aplicaciones como biológicos liofilizados, vacunas e inyectables estériles. Sin embargo, se espera que las jeringas precargadas crezcan a una CAGR del 13,66%, respaldadas por la creciente adopción de biológicos para atención domiciliaria y flujos de trabajo hospitalarios más eficientes. Las jeringas presentadas en 2026 cuentan con émbolos preinstalados y un sistema de entrega en nido y bandeja que reduce los tiempos de cambio en un 30%, fortaleciendo el argumento económico para las líneas precargadas. La demanda de cartuchos también está aumentando, impulsada por su uso en plumas para diabetes y hormona del crecimiento. En febrero de 2024, se introdujo un émbolo de cartucho de 1,5 mL, diseñado para análogos de insulina, combinaciones de GLP-1 y sistemas de doble hormona. Se espera que estos cambios en las preferencias de envase reasignen continuamente los flujos de ingresos dentro del mercado de tapas y cierres farmacéuticos, beneficiando a los proveedores hábiles en alinear el codesarrollo de cierres y envases.

Análisis Geográfico

En 2025, América del Norte concentró una participación dominante del 35,18% de los ingresos del mercado de tapas y cierres farmacéuticos, impulsada por el liderazgo de los Estados Unidos en I+D de biológicos y la estricta aplicación del CCIT. La guía de la FDA sobre nitrosaminas, introducida en septiembre de 2024, junto con las discusiones en curso sobre la armonización del Anexo 1, indica una demanda sostenida de cierres validados mucho más allá de 2028. La Dirección de Biológicos y Terapias Genéticas de Canadá, junto con el crecimiento de México en la relocalización cercana, está contribuyendo con volúmenes incrementales, con México beneficiándose de plazos de entrega más cortos en comparación con Asia.

Europa, en segundo lugar, está impulsada por la adopción de soluciones listas para usar y los mandatos de embalaje ecológico. Una nueva instalación de cartuchos RTU en Hungría, que se espera entre en operación en 2027, está destinada a apoyar las actualizaciones del Anexo 1 de la UE en Alemania, Francia e Italia. El sólido sector de desarrollo por contrato de Alemania está impulsando la demanda de elastómeros. Mientras tanto, la divergencia regulatoria posterior al Brexit requiere que los proveedores validen bajo los estándares tanto de la EMA como de la MHRA, extendiendo los plazos pero aumentando los ingresos por servicios. Los clústeres de biosimilares en el sur de Europa, particularmente en España e Italia, están consumiendo tapones y sellos a tasas de crecimiento que superan el PIB, destacando la influencia significativa de la región en el mercado de tapas y cierres farmacéuticos.

Asia-Pacífico es una región destacada, con una tasa de crecimiento anual anticipada del 14,19% hasta 2031, impulsada por la expansión de la producción de biosimilares en China e India e inversiones en nuevas instalaciones en el sudeste asiático. La Administración Nacional de Productos Médicos (NMPA) de China ha agilizado los procesos de revisión para sistemas de cierre importados que cumplen con los estándares ICH Q3E, reduciendo las barreras de entrada para proveedores premium. El sector farmacéutico orientado a la exportación de India, con el objetivo de alcanzar USD 130.000 millones para 2030, exige cada vez más el cumplimiento de los estándares de la FDA y la EMA, favoreciendo las plataformas de cierre certificadas globalmente. Aunque el mercado de Australia es más pequeño, su aplicación de los límites de nitrosaminas de la TGA, alineados con los estándares europeos, está empujando a los proveedores hacia formulaciones armonizadas.

Panorama Competitivo

El mercado de tapas y cierres farmacéuticos está moderadamente concentrado. Los actores globales como West Pharmaceutical, SCHOTT Pharma, Gerresheimer, Stevanato Group, Aptar, Datwyler y Berry Global mantienen laboratorios acreditados y canales de validación establecidos, lo que resulta en altos costos de cambio. Una alianza de septiembre de 2024 entre SCHOTT Pharma, Gerresheimer y Stevanato para estandarizar los módulos RTU destaca las estrategias colaborativas que fortalecen a estos actores establecidos frente a los desafíos regulatorios. Las carteras de patentes son una ventaja competitiva significativa: la cartera de West, con más de 800 patentes activas en recubrimientos elastoméricos y barreras de fluoropolímero, disuade eficazmente a los nuevos entrantes tardíos de replicar sus innovaciones.

Los nichos de innovación continúan ofreciendo oportunidades rentables. La tecnología de émbolos sin silicona de Gore aborda un problema crítico de partículas en terapias celulares de alto valor. De manera similar, los dispositivos CRC conectados de Aptar integran la adherencia digital en el embalaje. Los proveedores de materiales también están expandiéndose hacia aguas abajo; por ejemplo, Datwyler ahora proporciona consultoría integral de CCIT, combinando soluciones de elastómeros con servicios de prueba. A pesar de la consolidación moderada, los especialistas regionales siguen siendo competitivos al personalizar lotes para medicamentos huérfanos de nicho y cumplir con los requisitos regulatorios locales. Si bien la concentración de riesgo en los clientes limita el poder de negociación, los cinco principales actores representan aproximadamente el 55-60% de los ingresos globales, lo que indica el potencial de una mayor consolidación.

Líderes de la Industria de Tapas y Cierres Farmacéuticos

AptarGroup, Inc.

Berry Global Group, Inc.

West Pharmaceutical Services, Inc.

Gerresheimer AG

Bormioli Pharma S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Aptar Closures se asoció con Cheer Pack North America para integrar válvulas de control de flujo elastoméricas SureSnap en el nuevo pitorro SqueezeNSip de Cheer Pack, garantizando una dispensación sin fugas para medicamentos de dosis única.

- Noviembre de 2025: Zydus Lifesciences y SIG lanzaron bolsas con pitorro de dosis única con el StrawCap 30 Linked atado y la línea de llenado SIG Motion Servo 3.2 para medicamentos líquidos para la tos y el resfriado.

- Octubre de 2025: Guala Closures acordó adquirir KWK Kunststoffwerk Kremsmünster, añadiendo tapas de dosificación de precisión para los mercados farmacéutico y nutracéutico.

Alcance del Informe Global del Mercado de Tapas y Cierres Farmacéuticos

Según el alcance del informe, las tapas y cierres farmacéuticos, incluidas las tapas de rosca, las bombas y los tapones, sirven como dispositivos de sellado especializados para el embalaje primario farmacéutico, como botellas, viales y tubos. Estos cierres protegen los medicamentos de contaminantes, humedad y fugas. También garantizan dosis precisas, proporcionan evidencia de manipulación y mejoran la seguridad infantil. Comúnmente fabricados con materiales como polipropileno (PP), polietileno (PE) o aluminio, estos cierres a menudo se someten a esterilización, especialmente para aplicaciones parenterales.

El mercado de tapas y cierres farmacéuticos está segmentado por material, tipo de cierre, envase de embalaje y geografía. Por material, el mercado incluye plásticos, elastómeros/caucho y metales (por ejemplo, sellos de aluminio). Por tipo de cierre, está segmentado en tapones, sellos, tapas, componentes para jeringas y cartuchos, cierres de gotero y dispensación, y puertos y sistemas de cierre IV. Por envase de embalaje, las categorías incluyen botellas, viales, ampollas, jeringas precargadas, cartuchos y bolsas/contenedores IV. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Plásticos |

| Elastómeros/Caucho |

| Metales (Sellos de aluminio) |

| Tapones |

| Sellos |

| Tapas |

| Componentes para Jeringas y Cartuchos |

| Cierres de Gotero y Dispensación |

| Puertos y Sistemas de Cierre IV |

| Botellas |

| Viales |

| Ampollas |

| Jeringas Precargadas |

| Cartuchos |

| Bolsas/Contenedores IV |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Plásticos | |

| Elastómeros/Caucho | ||

| Metales (Sellos de aluminio) | ||

| Por Tipo de Cierre | Tapones | |

| Sellos | ||

| Tapas | ||

| Componentes para Jeringas y Cartuchos | ||

| Cierres de Gotero y Dispensación | ||

| Puertos y Sistemas de Cierre IV | ||

| Por Envase de Embalaje | Botellas | |

| Viales | ||

| Ampollas | ||

| Jeringas Precargadas | ||

| Cartuchos | ||

| Bolsas/Contenedores IV | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tapas y cierres farmacéuticos en 2031?

Se proyecta que el tamaño del mercado de tapas y cierres farmacéuticos alcance USD 13.800 millones en 2031, expandiéndose desde USD 7.800 millones en 2026 a una CAGR del 11,9%.

¿Qué segmento de material está creciendo más rápido en tapas y cierres?

Los plásticos son el material de más rápido crecimiento, con una tasa de crecimiento compuesto esperada del 13,87% hasta 2031, respaldada por la expansión de las jeringas precargadas.

¿Qué impulsa la demanda de cierres RTU?

Las actualizaciones del Anexo 1 de las BPF de la UE y las ganancias de eficiencia en el llenado-acabado aséptico están impulsando la adopción de RTU en todo el mundo, especialmente en América del Norte y Europa.

¿Qué región verá el crecimiento más rápido?

Se prevé que Asia-Pacífico crezca a un 14,19% anual hasta 2031, impulsada por la expansión de biosimilares en China e India.

¿Cómo están afectando los mandatos de resistencia infantil al diseño de cierres?

Los protocolos más estrictos de los Estados Unidos y la UE ahora favorecen los sistemas integrados CRC/TE, lo que lleva a los fabricantes de medicamentos a adquirir soluciones prevalidadas para evitar retiros del mercado.

¿Qué papel desempeñan los terapéuticos ultracongelados?

Las terapias avanzadas que requieren almacenamiento a -80 °C están generando cierres elastoméricos y laminados de próxima generación que preservan la integridad del sello bajo estrés criogénico.

Última actualización de la página el: