Taille et Part du Marché des Ingrédients pour Aliments pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

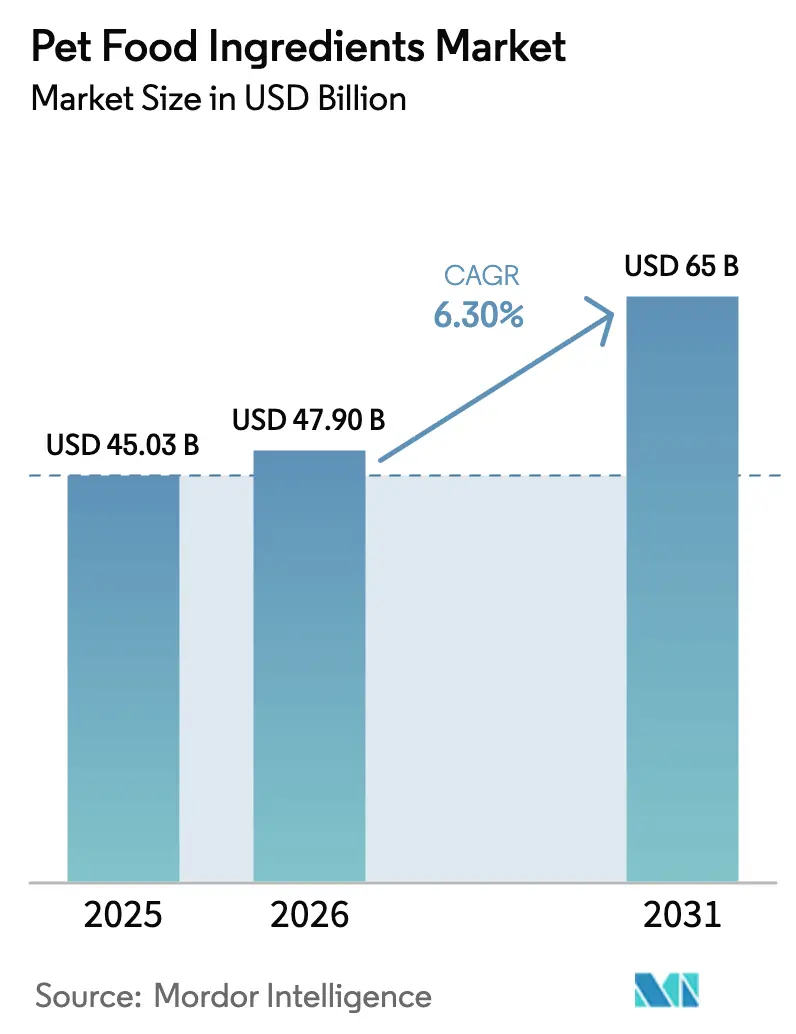

| Taille du Marché (2026) | 47.90 Milliards de dollars |

| Taille du Marché (2031) | 65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

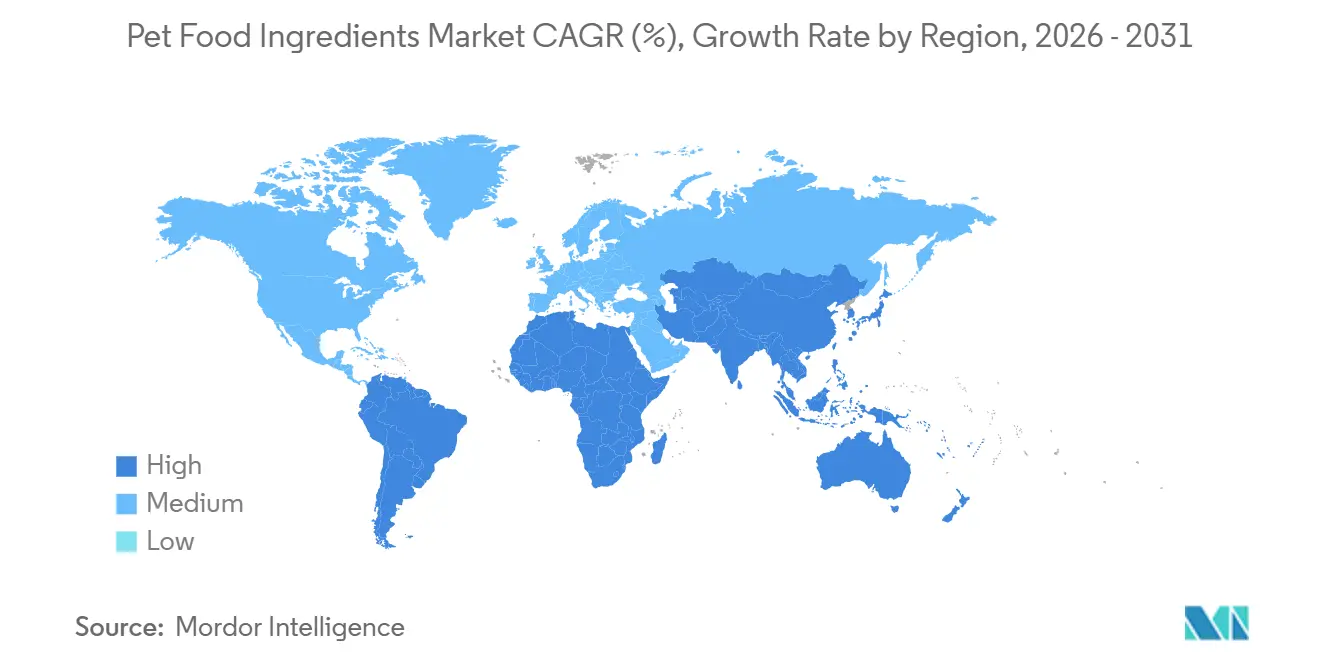

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

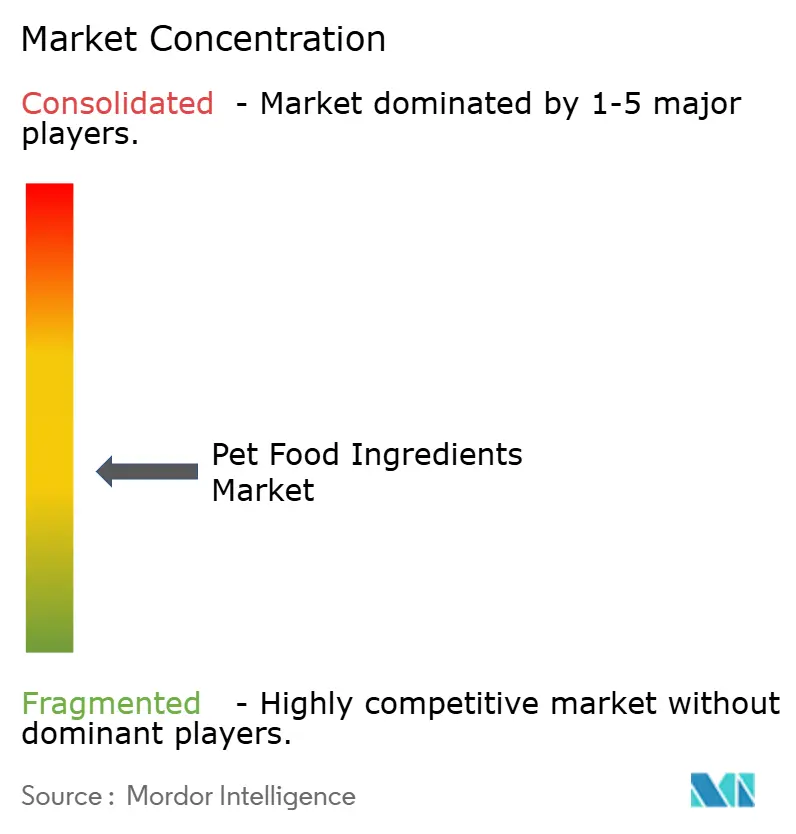

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients pour Aliments pour Animaux de Compagnie par Mordor Intelligence

La taille du Marché des Ingrédients pour Aliments pour Animaux de Compagnie était évaluée à 45,03 milliards USD en 2025 et devrait croître de 47,90 milliards USD en 2026 pour atteindre 65 milliards USD d'ici 2031, à un TCAC de 6,30 % durant la période de prévision (2026-2031). La premiumisation soutenue, l'élargissement des autorisations réglementaires pour les nouvelles protéines et les mutations des chaînes d'approvisionnement vers des intrants traçables font progresser les revenus. L'Amérique du Nord est restée le leader en termes de revenus en 2025, les consommateurs privilégiant les solutions de qualité alimentaire humaine, tandis que l'Asie-Pacifique fixe le rythme de croissance grâce à la hausse des revenus, à la modernisation des codes de sécurité et à l'adoption rapide du commerce électronique. Les fournisseurs d'ingrédients repensent leurs modèles d'approvisionnement autour d'allégations d'étiquetage propre qui résonnent auprès des jeunes propriétaires d'animaux de compagnie, tandis que la volatilité des coûts des céréales et des farines transformées continue de susciter l'intérêt pour les alternatives à base d'insectes, de légumineuses et de fermentation de précision. L'intensité concurrentielle est modérée, laissant des opportunités aux innovateurs de niche ciblant les animaux exotiques, les additifs fonctionnels et les régimes frais en vente directe aux consommateurs.

Principaux Enseignements du Rapport

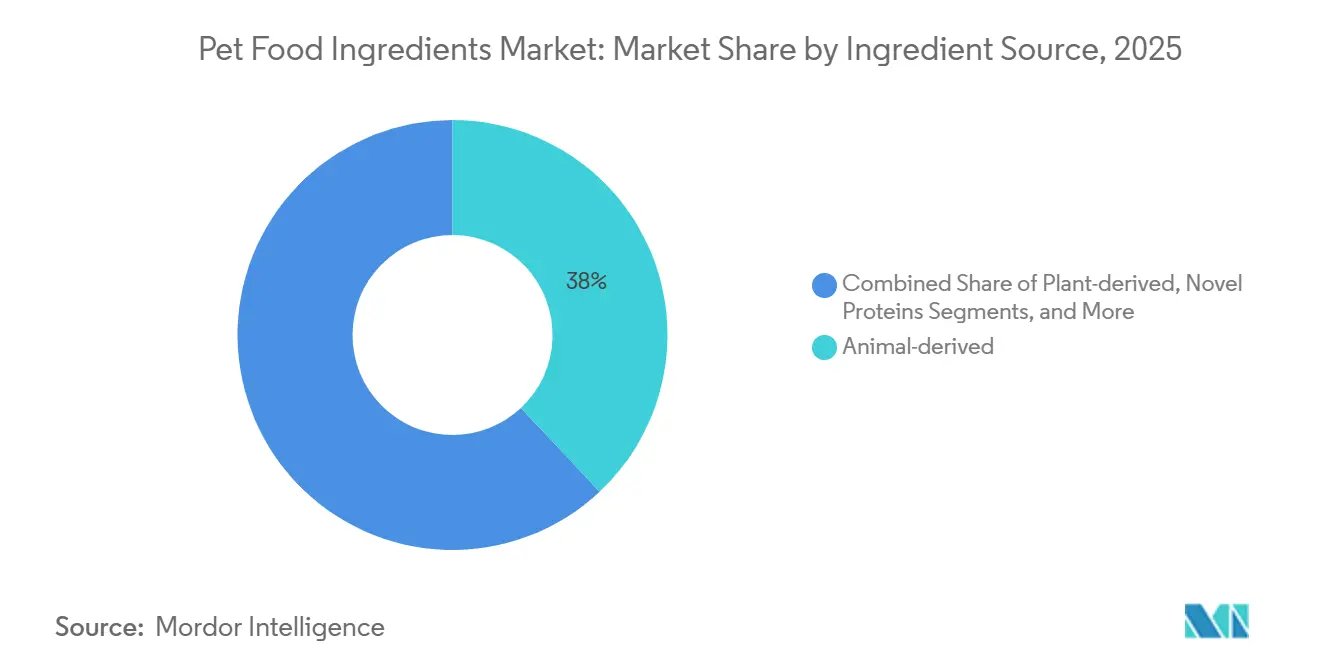

- Par source d'ingrédients, les protéines d'origine animale ont dominé avec 38 % de la part du marché des ingrédients pour aliments pour animaux de compagnie en 2025, tandis que les nouvelles protéines à base d'insectes devraient se développer à un TCAC de 12,4 % jusqu'en 2031.

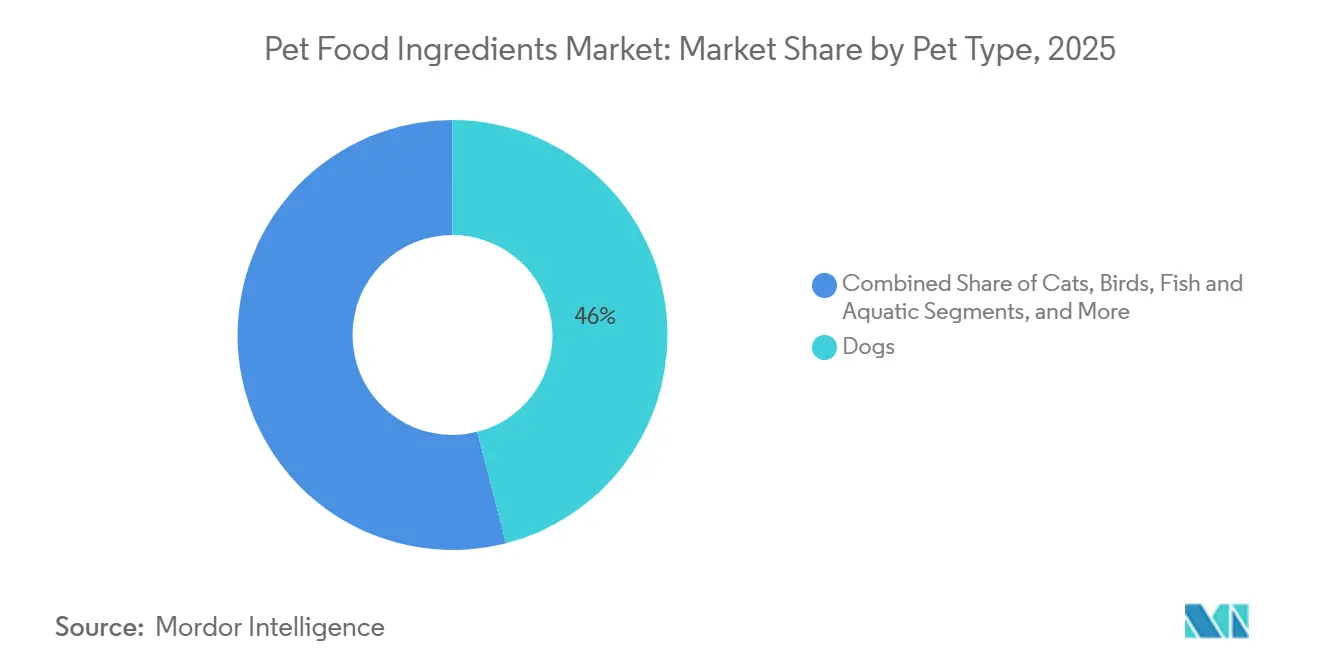

- Par type d'animal de compagnie, les chiens représentaient 46 % de la taille du marché des ingrédients pour aliments pour animaux de compagnie en 2025, tandis que les reptiles et les animaux exotiques devraient progresser à un TCAC de 9,7 % jusqu'en 2031.

- Par application, les croquettes sèches représentaient 42 % de la taille du marché des ingrédients pour aliments pour animaux de compagnie en 2025, tandis que les formats crus, frais et lyophilisés devraient progresser à un TCAC de 11,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de revenus de 34 % en 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 8,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ingrédients pour Aliments pour Animaux de Compagnie

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des lancements d'aliments pour animaux de compagnie premium et de qualité alimentaire humaine | +1.2% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Accélération du passage aux régimes frais en vente directe aux consommateurs | +0.9% | Amérique du Nord en cœur de marché, expansion vers l'Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des chaînes d'approvisionnement à étiquetage propre sans transformation par rendu | +0.7% | Amérique du Nord et Europe, adoption limitée dans les marchés émergents | Moyen terme (2-4 ans) |

| Augmentation du financement par capital-risque pour le développement à grande échelle des nouvelles protéines | +1.0% | Mondial, avec concentration en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Assouplissement réglementaire pour les aliments pour animaux de compagnie à base d'insectes aux États-Unis et en Europe | +1.1% | Europe et Amérique du Nord, projets pilotes précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la fermentation de précision pour réduire les courbes de coûts des acides aminés | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Lancements d'Aliments pour Animaux de Compagnie Premium et de Qualité Alimentaire Humaine

Les propriétaires d'animaux de compagnie traitent de plus en plus leurs compagnons comme des membres de la famille et exigent des ingrédients qui reflètent les normes alimentaires humaines. Des marques telles que The Honest Kitchen et Open Farm achètent des viandes inspectées par l'USDA et des légumes biologiques, en contournant les sous-produits transformés. Cette stratégie oblige les fournisseurs à fournir des pistes d'audit, à obtenir les certifications Non-GMO Project et USDA Organic, et à investir dans des systèmes de chaîne de blocs qui valident l'origine de la ferme au bol. Une enquête de 2025 a montré que 62 % des propriétaires de chiens américains classent désormais la transparence des ingrédients au-dessus du prix, en hausse de 14 points par rapport à 2020[1]Source : American Pet Products Association, « Taille du marché de l'industrie des animaux de compagnie et statistiques de possession », americanpetproducts.org . Les formules premium se vendent généralement 20 % à 30 % plus cher que les alternatives grand public, ce qui incite les fournisseurs d'ingrédients à créer des chaînes d'approvisionnement séparées garantissant des étiquettes propres et une provenance traçable. Les exigences documentaires constituent des barrières pour les fournisseurs de produits de base à faible coût et créent des espaces pour les transformateurs spécialisés qui traitent des intrants de qualité alimentaire humaine en petits lots. À mesure que la transparence devient un prérequis, les marques qui prouvent leur intégrité de bout en bout renforcent la fidélité et consolident leur pouvoir de fixation des prix.

Accélération du Passage aux Régimes Frais en Vente Directe aux Consommateurs

Les marques d'abonnement, notamment The Farmer's Dog, Ollie et Nom Nom, livrent des repas réfrigérés qui reposent sur des viandes peu transformées, des légumes et des poudres fonctionnelles intolérantes à la chaleur d'extrusion. Ingredion a signalé une hausse de 40 % d'une année sur l'autre des ventes d'amidons traités à froid en 2025, soulignant l'élan du format. La durée de conservation plus courte des régimes frais favorise les fournisseurs régionaux disposant de réseaux réfrigérés, redistribuant les marges des transformateurs mondiaux de produits de base vers les transformateurs de volaille et les co-emballeurs de légumes locaux. L'automatisation émergente dans les cuisines à faible empreinte permet des centres de production proches des villes qui respectent des délais d'exécution rapides et réduisent les émissions de transport. Le positionnement nutritionnel du format renforce les allégations de gestion du poids et de digestibilité, aiguisant l'avantage concurrentiel par rapport aux croquettes traditionnelles.

Expansion des Chaînes d'Approvisionnement à Étiquetage Propre sans Transformation par Rendu

Les marques premium rejettent de plus en plus les farines de viande et les sous-produits animaux, en s'approvisionnant directement en morceaux de muscle entier et en organes auprès d'installations inspectées par l'USDA. Tyson Foods est entré dans ce segment en 2025 en lançant des gammes de blanc de poulet désossé et de foie pour les formulateurs d'aliments pour animaux de compagnie. Les modèles sans transformation par rendu ajoutent 15 % à 25 % aux coûts des ingrédients, mais les récits marketing autour des protéines à source unique justifient les primes auprès des consommateurs aisés. L'élimination de la « viande mystère » améliore la clarté de l'étiquette, un différenciateur essentiel dans les canaux de commerce électronique où les clients scrutent les listes d'ingrédients. Les fournisseurs qui sécurisent des partenariats avec des abattoirs multi-espèces bénéficient d'avantages en termes de volume et peuvent adapter l'approvisionnement entre les fluctuations de la demande humaine et animale. Cependant, des coûts de matières premières plus élevés pèsent sur les marges et nécessitent un dimensionnement soigneux des portions pour atteindre les prix de détail cibles.

Assouplissement Réglementaire pour les Aliments pour Animaux de Compagnie à Base d'Insectes aux États-Unis et en Europe

L'Autorité Européenne de Sécurité des Aliments a autorisé le ver de farine jaune, le grillon domestique et la mouche soldat noire pour une utilisation dans les aliments pour animaux de compagnie, et la Food and Drug Administration des États-Unis a accordé le statut Généralement Reconnu comme Sûr (GRAS). Ces approbations débloquent des marchés adressables dépassant 3 milliards USD annuellement dans les deux régions. Les protéines d'insectes nécessitent 90 % moins de terres et 80 % moins d'eau que le bœuf, aidant les marques à atteindre leurs objectifs carbone d'entreprise. La conformité aux profils nutritionnels de l'Association of American Feed Control Officials garantit que les insectes peuvent fournir des régimes complets, dissipant les préoccupations de formulation. L'élan réglementaire encourage les fabricants sous contrat à ajouter des lignes dédiées à la manipulation des insectes, réduisant davantage les barrières pour les marques émergentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude d'approvisionnement en sous-produits de volaille après les épidémies d'influenza aviaire | -0.8% | Amérique du Nord et Europe, impact sporadique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des céréales impactant les dérivés végétaux | -0.6% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour de l'étiquetage des protéines cultivées | -0.4% | Amérique du Nord et Europe, impact minimal en Asie-Pacifique | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des protéines microbiennes génétiquement modifiées | -0.5% | Amérique du Nord et Europe, moins prononcé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude d'Approvisionnement en Sous-Produits de Volaille après les Épidémies d'Influenza Aviaire

Les épidémies d'influenza aviaire en 2024 et 2025 ont réduit l'approvisionnement en sous-produits de volaille, entraînant une substitution par des farines de porc ou de poisson plus coûteuses. Le Département de l'Agriculture des États-Unis a confirmé la présence du H5N1 dans 15 États, entraînant l'abattage de plus de 20 millions d'oiseaux[2]Source : Département de l'Agriculture des États-Unis, « Influenza Aviaire », aphis.usda.gov. Darling Ingredients a signalé une baisse de 12 % des volumes de graisse de volaille en 2025, les protocoles de biosécurité ayant restreint l'accès aux usines. Les fabricants de croquettes grand public ont ressenti la pression sur les marges le plus fortement, car les farines de volaille transformées constituent la base des formulations à faible coût. Les marques premium utilisant des protéines diversifiées ou de nouveaux insectes ont absorbé les chocs plus facilement, soulignant la valeur des contrats d'approvisionnement flexibles. Les épidémies périodiques tous les trois à cinq ans présentent des risques récurrents et encouragent les tampons de stocks ou les contrats à terme pour atténuer les pénuries.

Volatilité des Prix des Céréales Impactant les Dérivés Végétaux

Les contrats à terme sur le blé et le maïs ont respectivement augmenté de 18 % et 22 % de janvier 2024 à décembre 2025, sous l'effet de la sécheresse en Argentine et des restrictions à l'exportation russes. ADM a signalé des retards de commandes d'aliments pour animaux de compagnie au troisième trimestre 2025, les clients évitant de s'engager sur des contrats céréaliers gonflés. La hausse des coûts se répercute sur le gluten de blé et la farine de gluten de maïs, comprimant les marges des producteurs de croquettes à forte teneur en céréales. Les concentrés de légumineuses comme le pois et le pois chiche offrent des couvertures partielles en raison de leur faible corrélation avec les marchés céréaliers, mais la reformulation nécessite des tests de digestibilité et des ajustements de palatabilité qui ralentissent l'adoption. Les entreprises disposant d'une intégration verticale des céréales ou de programmes de couverture pluriannuels résistent mieux à la volatilité que les acheteurs au comptant, soulignant l'importance de la discipline de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Ingrédients : Les Nouvelles Protéines Perturbent les Courbes de Coûts

Les intrants d'origine animale ont ancré le marché des ingrédients pour aliments pour animaux de compagnie à une part de 38 % en 2025, portés par les farines de volaille qui fournissent des protéines à coût efficace. La taille du marché des ingrédients pour aliments pour animaux de compagnie liée aux nouvelles protéines à base d'insectes devrait se développer à un TCAC de 12,4 % jusqu'en 2031, les autorisations réglementaires et le financement par capital-risque accélérant le développement à grande échelle. Protix et Innovafeed mettent en service des sites de mouche soldat noire qui réduisent considérablement les coûts de production et raccourcissent les délais. Les ingrédients d'origine végétale, notamment les concentrés de pois et de pois chiche, sont privilégiés pour leur faible intensité carbone et leur compatibilité avec les allégations sans céréales. Les additifs fonctionnels tels que les prébiotiques, les probiotiques et les oméga-3 dérivés du krill reçoivent une attention disproportionnée, car la santé digestive et cutanée reste un facteur d'achat déterminant.

Les farines de bœuf et de porc de base satisfont les croquettes sensibles aux prix, mais souffrent de perceptions négatives de « viande mystère » auprès des acheteurs premium. Les huiles marines d'Aker BioMarine et d'Omega Protein fournissent des niveaux élevés d'EPA et de DHA pour les régimes des animaux âgés et thérapeutiques. Les sous-produits laitiers, les huiles végétales et les poudres de fruits complètent les formulations en apportant saveur, acides gras essentiels, fibres et antioxydants. Alors que les coûts des farines transformées fluctuent avec les épidémies de maladies, les formulateurs évaluent de plus en plus les nouvelles protéines non seulement pour leurs mérites en matière de durabilité, mais aussi pour leur meilleure prévisibilité des coûts. Le marché des ingrédients pour aliments pour animaux de compagnie se bifurque de plus en plus en un segment de valeur optimisant le prix et un segment premium tirant parti d'intrants transparents et multifonctionnels pour justifier des majorations.

Par Application : Les Formats Lyophilisés Captent les Portefeuilles Premium

Les croquettes sèches représentaient 42 % des revenus de 2025 en raison de leur stabilité à la conservation et de leur faible coût. Les aliments humides ou en conserve détenaient une part significative, servant principalement les chats et les chiens âgés nécessitant des textures plus molles. La taille du marché des ingrédients pour aliments pour animaux de compagnie liée aux applications crues, fraîches et lyophilisées devrait croître de 11,2 % annuellement jusqu'en 2031, portée par des marques comme Stella and Chewy's et The Farmer's Dog qui promeuvent des régimes peu transformés et riches en protéines. Les friandises et collations représentaient une part notable du marché, tandis que les régimes vétérinaires affichaient une forte croissance en traitant l'obésité, les problèmes rénaux et les allergènes sous guidance clinique.

La lyophilisation préserve les nutriments sans conservateurs synthétiques, satisfaisant les exigences d'étiquetage propre et permettant un stockage pratique en rayon avant réhydratation. Les compléments et les ajouts, notamment les poudres de bouillon d'os et les huiles de krill, continuent de se développer à mesure que les propriétaires personnalisent les régimes de base avec des apports fonctionnels. La diversification des formats permet aux fabricants de segmenter les échelles de prix, attirant les primo-acheteurs avec des friandises avant de les faire monter en gamme vers des repas frais complets. À mesure que la logistique de la chaîne du froid s'améliore et que les services d'abonnement se normalisent, les régimes crus et frais éroderont la part des croquettes dans les centres urbains aisés, bien que les détaillants grand public continueront de s'appuyer sur les formats extrudés pour les points de prix d'entrée de gamme.

Par Type d'Animal de Compagnie : Les Catégories Exotiques Stimulent la Croissance de Niche

Les chiens représentaient 46 % de la demande de 2025, reflétant leur apport calorique plus important et leur popularité culturelle. Les chats constituaient le segment suivant le plus important, mais les animaux exotiques, notamment les reptiles, les amphibiens et les invertébrés, croissent de 9,7 % par an jusqu'en 2031. Les propriétaires de dragons barbus et de geckos léopards exigent des régimes riches en insectes enrichis en vitamine D3 et en calcium, une spécification sur mesure pour les fournisseurs de farine de mouche soldat noire. Les propriétaires d'oiseaux se concentrent sur des mélanges de graines enrichis en oméga-3 et en caroténoïdes pour soutenir le plumage, tandis que les passionnés de poissons achètent des compléments de krill et de spiruline qui améliorent la coloration. Les petits mammifères tels que les lapins et les cobayes ont besoin de granulés riches en fibres incluant du foin de fléole des prés, une application bénéficiant des amidons liants d'Ingredion.

Les opportunités d'expansion des marges se trouvent dans les segments spécialisés où moins de concurrents pratiquent des prix plus élevés, comme les formules pour reptiles ou poissons ornementaux. Les forums en ligne et les groupes de médias sociaux amplifient les exigences de niche, créant des boucles de rétroaction rapides qui favorisent les marques agiles capables d'ajuster les formulations. Les chiens et les chats continueront d'ancrer les volumes, mais des portefeuilles diversifiés atténuent les risques et exploitent les préférences urbaines croissantes pour des compagnons plus petits et nécessitant peu d'entretien. La tendance s'aligne sur les changements démographiques vers la vie en appartement et la parentalité tardive, des facteurs qui élèvent la possession d'animaux exotiques nécessitant moins d'espace et de gestion du bruit.

Analyse Géographique

L'Amérique du Nord représentait 34 % des ventes de 2025, soutenue par la grande population d'animaux de compagnie aux États-Unis et par des réglementations bien définies de la FDA et de l'AAFCO[3]Source : Food and Drug Administration des États-Unis, « Aliments et Alimentation Animale », fda.gov. La croissance se concentre dans les segments premium et nouvelles protéines, à mesure que les marques d'abonnement de qualité alimentaire humaine et fraîches développent leur distribution urbaine. Le Canada reflète ces tendances, tandis que le Mexique reste sensible aux prix, s'appuyant sur des croquettes sèches fabriquées avec des céréales locales. Le taux de croissance annuel composé prévu pour la région sur la période de prévision reflète une base mature complétée par des gains de catégorie haut de gamme plutôt que des explosions de volume. L'Europe détenait une part significative en 2025, soutenue par un taux élevé de possession d'animaux de compagnie par habitant en Allemagne, au Royaume-Uni et en France. Les approbations de l'Autorité Européenne de Sécurité des Aliments (EFSA) ont catalysé l'adoption des protéines d'insectes, permettant à Protix et Ynsect de commercialiser des farines de mouche soldat noire et de ver de farine jaune à l'échelle commerciale[4]Source : Autorité Européenne de Sécurité des Aliments, « Approbations des Protéines d'Insectes », efsa.europa.eu .

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à 8,9 % annuellement jusqu'en 2031. Les codes de sécurité alimentaire pour animaux de compagnie mis à jour en 2024 en Chine ont renforcé les normes d'étiquetage et d'ingrédients, encourageant les investissements étrangers et la montée en gamme nationale. La démographie vieillissante des animaux de compagnie au Japon favorise les additifs de soutien articulaire comme la glucosamine, tandis que les propriétaires millenniaux en Corée du Sud adoptent les régimes lyophilisés à des taux croissants. L'Inde et l'Asie du Sud-Est affichent des courbes d'adoption précoces avec un fort potentiel à mesure que les revenus disponibles augmentent. La distribution fragmentée et la diversité réglementaire de la région nécessitent des stratégies localisées, mais offrent des gains disproportionnés aux fournisseurs qui naviguent dans cette complexité.

L'Amérique du Sud devrait connaître une forte progression, portée par la reprise économique du Brésil et la hausse de la possession de chiens. Les importations d'ingrédients exposent les fabricants aux fluctuations des taux de change, incitant à la production régionale de légumineuses et de protéines animales. Les marchés du Moyen-Orient se développent régulièrement, portés par la croissance des communautés expatriées et l'assouplissement des attitudes culturelles envers les animaux de compagnie. Le taux de croissance annuel composé de l'Afrique découle de l'urbanisation et des classes moyennes émergentes en Afrique du Sud, au Nigeria et au Kenya, bien que les lacunes de la chaîne du froid maintiennent la domination des croquettes sèches.

Paysage Concurrentiel

Le marché des ingrédients pour aliments pour animaux de compagnie présente une concentration modérée. Cargill Incorporated, Archer Daniels Midland Company et Darling Ingredients s'appuient sur des réseaux de transformation de l'élevage et de négoce mondial de produits de base pour maintenir leur leadership en termes de coûts. Les acteurs spécialisés BASF SE, DSM-Firmenich AG et Symrise occupent des niches à forte marge dans les vitamines, les caroténoïdes et les palatants, utilisant leur savoir-faire en formulation et leur service technique pour créer des effets de verrouillage. Les perturbateurs financés par capital-risque Protix et Innovafeed développent rapidement les protéines d'insectes, remettant en question les structures de coûts des acteurs établis et remportant des contrats axés sur la durabilité.

Les manœuvres stratégiques comprennent l'intégration verticale, Tyson Foods ayant lancé du poulet désossé de qualité animale pour capter la valeur qui s'écoulait auparavant vers les transformateurs. La consolidation horizontale s'est poursuivie avec l'acquisition par Cargill Incorporated de Veramaris en 2024 pour sécuriser des huiles oméga-3 à base d'algues pour les applications aquacoles et animales. Les dépôts de brevets se concentrent autour de la fermentation et de l'élevage d'insectes, Evonik détenant des brevets clés sur la lysine microbienne. L'expertise réglementaire des acteurs établis et leur capacité à financer des essais d'alimentation constituent des barrières que les pairs plus petits atténuent grâce à des partenariats avec des organisations de recherche sous contrat.

La concurrence future se concentrera sur les plateformes de traçabilité, l'optimisation de la chaîne du froid et le développement d'ingrédients fonctionnels. Les entreprises qui associent des indicateurs de durabilité à des bénéfices tangibles pour la santé, tels que les phospholipides dérivés du krill pour la santé articulaire, gagneront en pouvoir de fixation des prix. À l'inverse, les fournisseurs exclusivement liés aux farines transformées de produits de base pourraient céder des parts de marché, car les épidémies de maladies et les défis de perception des consommateurs sapent leur proposition de valeur.

Leaders du Secteur des Ingrédients pour Aliments pour Animaux de Compagnie

Cargill Incorporated

Darling Ingredients

Tyson Foods

BASF SE

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : BioCraft Pet Nutrition a obtenu l'enregistrement européen pour la viande de souris cultivée en cellules, marquant la première utilisation commerciale d'ingrédients issus de la culture en laboratoire dans les aliments pour chats en Europe.

- Décembre 2024 : General Mills a acquis Whitebridge Pet Brands pour renforcer ses capacités d'approvisionnement en ingrédients et élargir ses offres de produits premium.

- Avril 2024 : Wilbur-Ellis Nutrition, LLC, un fournisseur de solutions de nutrition animale, s'est associé à Bond Pet Foods, Inc., une entreprise basée à Boulder, Colorado, spécialisée dans la production de protéines animales par fermentation, pour développer des ingrédients destinés aux applications d'aliments pour animaux de compagnie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des ingrédients pour aliments pour animaux de compagnie comme la valeur mondiale des matières premières animales, végétales et synthétiques, des protéines, des graisses, des glucides, des additifs fonctionnels et des palatants, fournis aux fabricants commerciaux d'aliments pour animaux de compagnie au cours de l'année de référence.

Nous excluons les aliments pour animaux de compagnie finis, les régimes vétérinaires au détail et les additifs alimentaires utilisés uniquement pour le bétail.

Aperçu de la Segmentation

- Par Source d'Ingrédients

- Dérivés animaux

- Protéines et graisses de volaille

- Farines de viande (bœuf, porc)

- Ingrédients marins et de poisson

- Dérivés laitiers et lactosérum

- Sous-produits et parures

- Dérivés végétaux

- Céréales et dérivés de céréales

- Concentrés de légumineuses et de légumes secs

- Oléagineux et huiles végétales

- Poudres de fruits et légumes

- Nouvelles Protéines

- Protéines à base d'insectes

- Protéines cultivées/à base de cellules

- Protéines microbiennes et algales

- Additifs Fonctionnels

- Prébiotiques et probiotiques

- Vitamines et minéraux

- Graisses et huiles spéciales

- Arômes et palatants

- Dérivés animaux

- Par Type d'Animal de Compagnie

- Chiens

- Chats

- Oiseaux

- Poissons et Aquatiques

- Petits Mammifères

- Reptiles et Exotiques

- Par Application

- Croquettes Sèches

- Aliments Humides/en Conserve

- Friandises et Collations

- Crus/Frais et Lyophilisés

- Régimes Vétérinaires

- Compléments et Ajouts

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des dirigeants de transformation, des formulateurs de protéines végétales, des mélangeurs de prémix et des responsables des achats en Amérique du Nord, en Europe et en Asie. Ces entretiens ont validé les taux d'inclusion, les délais des contrats et le rythme auquel les nouvelles protéines entrent dans les recettes courantes.

Recherche Documentaire

Nous avons commencé par des sources publiques telles que les données d'expédition GATS de l'USDA, les bilans de produits de base de la FAO STAT, les codes de matières premières d'Eurostat, les listes d'ingrédients de l'AAFCO et les suiveurs de coûts du Pet Food Institute pour dimensionner les volumes et établir des corridors de prix typiques. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée ont fourni des ventilations de revenus et des indices de capacité. Des bibliothèques payantes comme D&B Hoovers (données financières des entreprises) et Dow Jones Factiva (actualités des transactions) ont aidé à combler les lacunes en matière de propriété et de prix. Les sources mentionnées ici sont illustratives ; de nombreux ensembles de données ouverts supplémentaires ont soutenu les vérifications et clarifications des données.

Dimensionnement du Marché et Prévisions

Nous appliquons une construction descendante qui commence par la production mondiale d'aliments pour animaux de compagnie en tonnes, multipliée par la part des coûts des ingrédients, et ajustée pour les mélanges de formulation régionaux. Les agrégations de fournisseurs et les échantillons de prix de vente moyen × volume servent de vérifications ascendantes. Les variables clés comprennent la croissance de la population de chiens et de chats, les indices de prix des farines de viande, les ratios de substitution des amidons, les courbes d'adoption des innovations protéiques et les mouvements de devises. Une régression multivariée étend ces facteurs jusqu'en 2030, tandis que des scénarios délimités convenus avec des experts comblent les données ascendantes fragmentaires.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des contrôles de variance par rapport aux statistiques commerciales et aux revenus de segments des sociétés cotées. Les réviseurs seniors approuvent, les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires suivent les événements importants afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la Base de Référence des Ingrédients pour Aliments pour Animaux de Compagnie de Mordor est Fiable

Les estimations publiées divergent souvent parce que chaque entreprise sélectionne des seuils d'ingrédients, des références de prix et des cadences d'actualisation différents.

La divergence s'accentue lorsque les sous-produits agricoles destinés aux biocarburants sont comptabilisés, lorsque les majorations des distributeurs sont intégrées, ou lorsque l'année de référence change. Mordor s'aligne strictement sur les ingrédients entrant dans les usines d'aliments pour animaux de compagnie en 2025 et recalibre les taux de change trimestriellement, ce qui maintient notre référence stable mais actuelle.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 50,5 milliards USD (2025) | ||

| 60,48 milliards USD (2023) | Consultance Mondiale A | Inclut les compléments pour friandises et une base de deux ans plus ancienne |

| 34,2 milliards USD (2023) | Consultance Mondiale B | Ne compte que les additifs, omet les protéines de base |

| 66,8 milliards USD (2024) | Journal Sectoriel C | Mélange de majorations de distributeurs et double comptage partiel |

La comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle et la validation multicouche de Mordor fournissent une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ingrédients pour aliments pour animaux de compagnie ?

Le marché s'élève à 47,90 milliards USD en 2026.

À quelle vitesse le marché des ingrédients pour aliments pour animaux de compagnie devrait-il croître ?

Il devrait se développer à un TCAC de 6,30 % de 2026 à 2031.

Quel segment d'ingrédients présente le potentiel de croissance le plus rapide ?

Les nouvelles protéines à base d'insectes devraient progresser à un TCAC de 12,4 % jusqu'en 2031.

Pourquoi les régimes frais en vente directe aux consommateurs influencent-ils la demande d'ingrédients ?

Les régimes frais évitent l'extrusion à haute température, stimulant la demande de viandes de qualité alimentaire humaine, d'amidons traités à froid et de poudres fonctionnelles.

Comment les épidémies d'influenza aviaire ont-elles affecté l'approvisionnement en ingrédients ?

Les épidémies ont réduit la disponibilité des sous-produits de volaille, augmentant les coûts et encourageant les formulateurs à adopter des protéines alternatives.

Dernière mise à jour de la page le: