Taille et part du marché des nutraceutiques pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.25 Milliards de dollars |

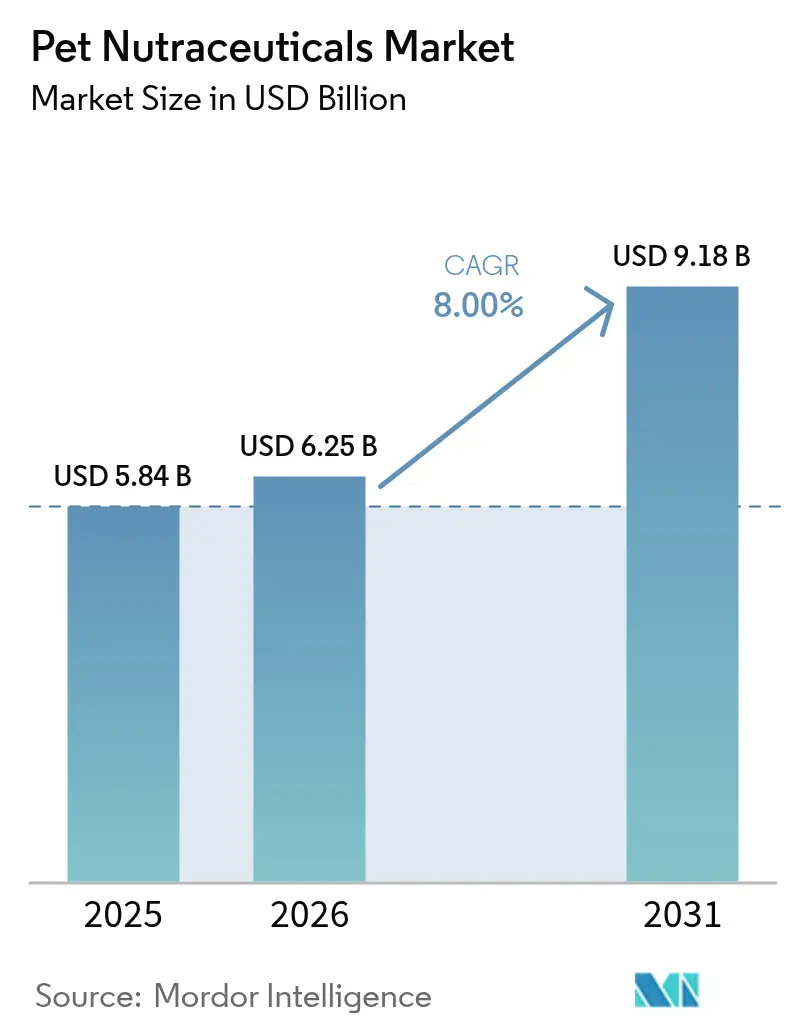

| Taille du Marché (2031) | 9.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.00% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nutraceutiques pour animaux de compagnie par Mordor Intelligence

La taille du marché des nutraceutiques pour animaux de compagnie devrait s'étendre de 5,84 milliards USD en 2025 à 6,25 milliards USD en 2026, pour atteindre 9,18 milliards USD d'ici 2031, enregistrant un CAGR de 8,0 % sur la période 2026–2031. L'adoption croissante de protocoles de nutrition de précision associant les diagnostics vétérinaires aux appareils connectés grand public élargit la base adressable des propriétaires d'animaux soucieux de leur santé. L'Amérique du Nord a dominé les revenus en 2025, portée par une forte densité de cliniques vétérinaires et une forte disposition à payer pour des formulations spécifiques à certaines pathologies. L'Afrique devrait être la région à la croissance la plus rapide jusqu'en 2031, l'urbanisation, le commerce mobile et la hausse des revenus disponibles accélérant l'adoption des compléments au Nigeria, au Kenya et en Afrique du Sud. Les chiens sont restés le principal segment en termes de demande en 2025, mais les produits destinés aux chats se développent grâce à de nouvelles formulations urinaires et articulaires répondant aux besoins métaboliques spécifiques à l'espèce. Les revenus du sous-produit vitamines et minéraux continuent de soutenir les régimes de bien-être de base, même si les probiotiques et les oméga-3 bénéficient d'une plus grande visibilité médiatique.

Principaux enseignements du rapport

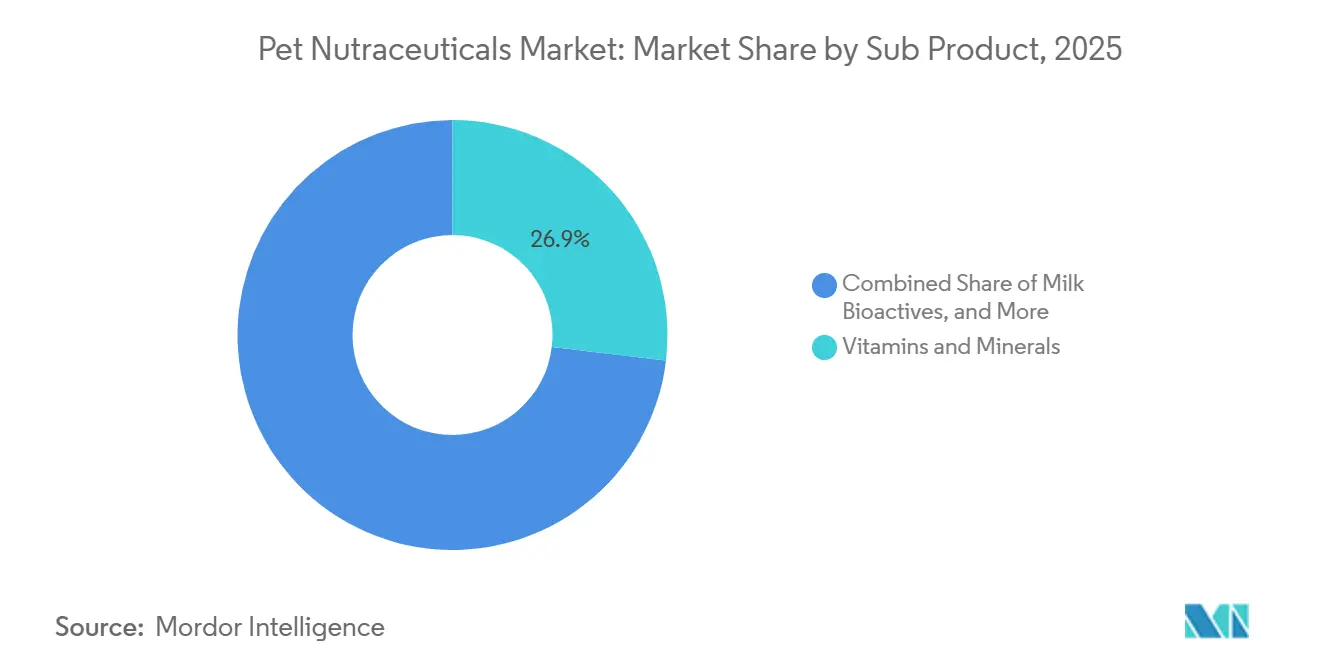

- Par sous-produit, les vitamines et minéraux ont dominé avec 26,9 % de la part du marché des nutraceutiques pour animaux de compagnie en 2025 et devraient progresser à un CAGR de 8,5 % jusqu'en 2031.

- Par type d'animal, les chiens ont représenté 58,1 % de la taille du marché des nutraceutiques pour animaux de compagnie en 2025, tandis que les chats ont enregistré le CAGR projeté le plus élevé, à 8,9 %, jusqu'en 2031.

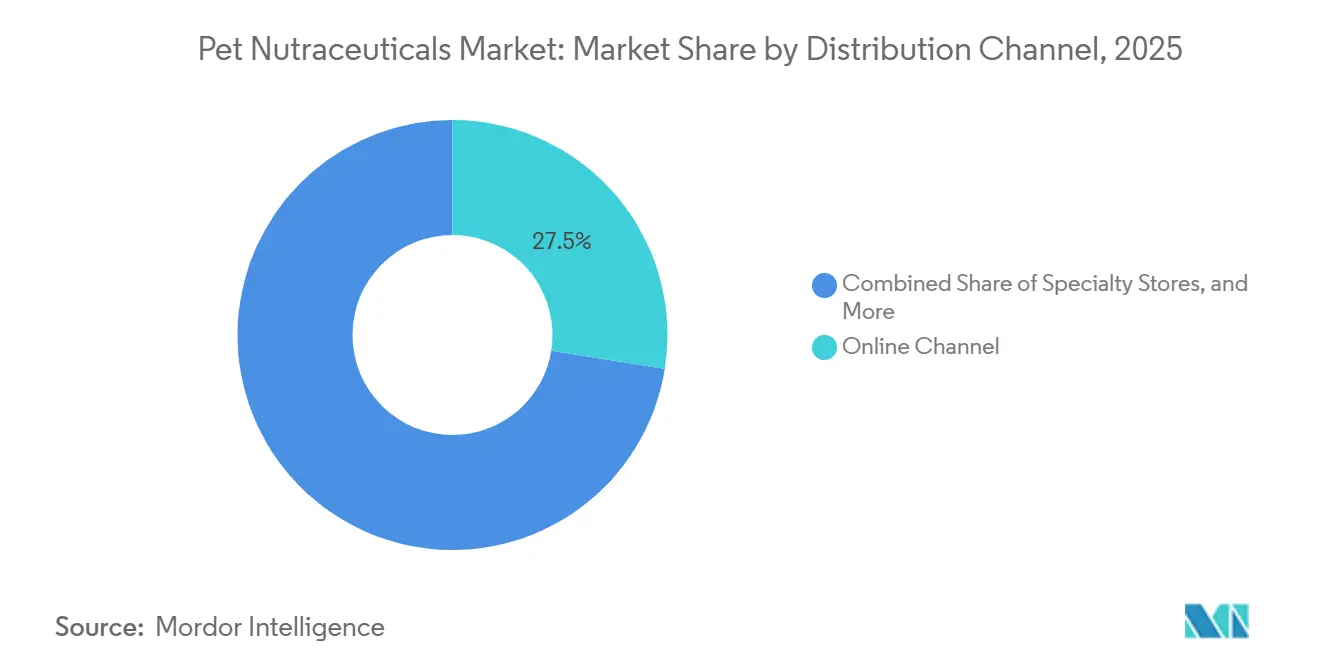

- Par canal de distribution, le canal en ligne a représenté 27,5 % des ventes en 2025, tout en progressant au CAGR le plus rapide, soit 8,8 %, entre 2026 et 2031.

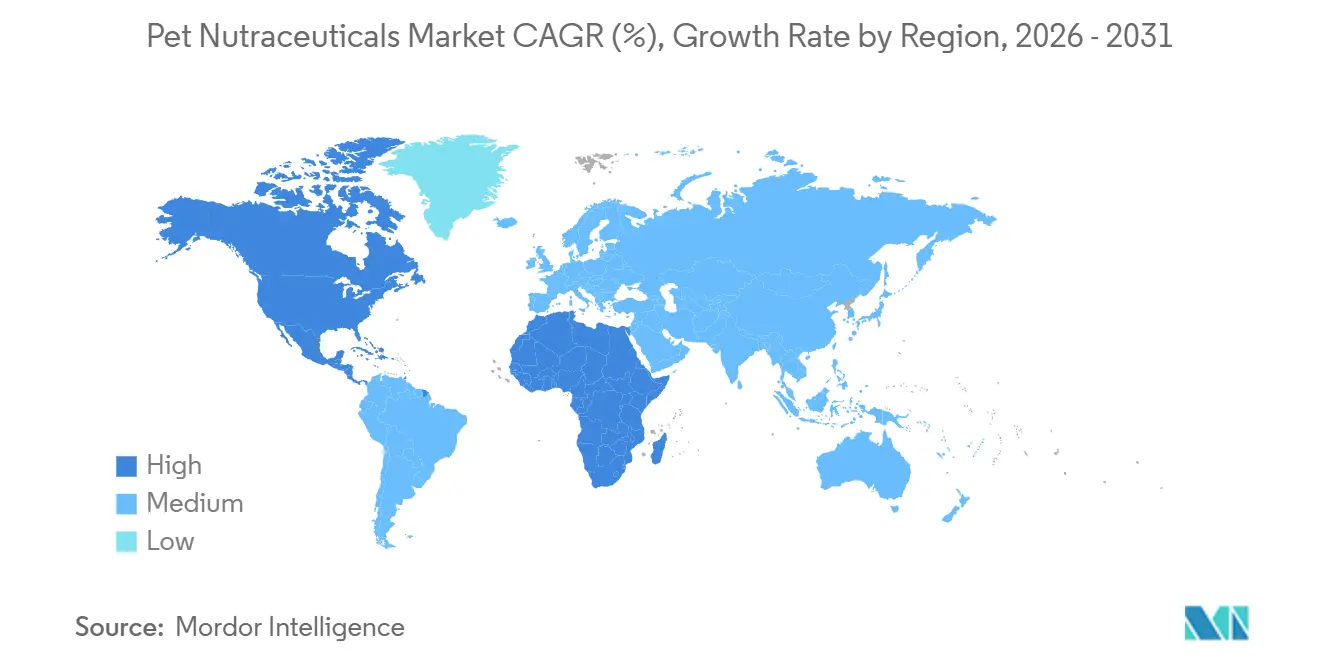

- Par géographie, l'Amérique du Nord a représenté 40,9 % de la base de référence 2025, tandis que la région Afrique est en passe d'atteindre un CAGR de 10,2 % jusqu'en 2031.

- La concentration du marché est modérée, les cinq premières entreprises — Mars, Incorporated, Vetoquinol SA (Soparfin SCA), Nestlé Purina PetCare Company (Nestlé S.A.), Alltech, Inc. et Archer Daniels Midland Company — détenant collectivement une part de marché significative en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nutraceutiques pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'obésité et des maladies chroniques chez les animaux de compagnie | +1.3% | Amérique du Nord, Europe et répercussions mondiales | Moyen terme (2 à 4 ans) |

| L'humanisation des animaux de compagnie stimule la demande en nutrition fonctionnelle | +1.1% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| La premiumisation accroît les dépenses en produits de bien-être | +1.0% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2 à 4 ans) |

| La possession d'animaux de compagnie post-pandémique chez la génération Z stimule les achats de compléments | +0.9% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| L'analyse de données des cliniques vétérinaires permet des régimes nutraceutiques personnalisés | +0.7% | Amérique du Nord, Europe occidentale et Japon | Long terme (≥ 4 ans) |

| Les modèles d'abonnement en e-commerce élargissent la portée | +0.6% | Mondial avec des gains précoces en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'obésité et des maladies chroniques chez les animaux de compagnie

Les taux d'obésité chez les animaux de compagnie aux États-Unis sont en hausse, constituant une préoccupation sanitaire majeure pour les vétérinaires et les propriétaires d'animaux. En 2024, 33 % des propriétaires de chats et 35 % des propriétaires de chiens aux États-Unis ont déclaré que leurs animaux étaient en surpoids ou obèses, contre 28 % pour les chats et 17 % pour les chiens en 2023 [1]Source : Association pour la prévention de l'obésité des animaux de compagnie, « Points saillants de l'enquête 2024 sur l'obésité et la nutrition des animaux de compagnie », petobesityprevention.org. Cette tendance a accru la demande de compléments de gestion du poids contenant de la L-carnitine et des mélanges de fibres. Les cabinets vétérinaires intègrent désormais l'évaluation de la condition corporelle dans les visites de routine, normalisant les prescriptions de nutraceutiques pour la prévention des maladies chroniques. Une étude de 2024 publiée dans l'Indian Journal of Animal Research, menée dans le Gujarat, en Inde, a rapporté une incidence globale des troubles rénaux chez les chiens de 5,96 %. L'occurrence la plus élevée a été observée dans le groupe d'âge de 6 à 8 ans (9,62 %) et chez les chiens mâles (6,61 %). Parmi les races canines, le Labrador Retriever a présenté l'incidence la plus élevée (9,68 %), suivi du Berger Allemand (7,24 %). Le passage du traitement épisodique à la supplémentation préventive reflète l'économie du bien-être humain au sens large et soutient une demande de produits durable.

L'humanisation des animaux de compagnie stimule la demande en nutrition fonctionnelle

En 2025, une part significative des propriétaires d'animaux de compagnie aux États-Unis a souligné que l'alimentation de leurs animaux était aussi importante que la leur, reflétant un intérêt croissant pour la transparence des ingrédients. Les acheteurs premium examinaient attentivement les étiquettes des produits pour détecter les allergènes et les additifs artificiels, favorisant l'adoption de nutraceutiques à étiquette propre. Les allégations fonctionnelles, telles que le soutien cognitif et la modulation immunitaire, ont gagné en popularité car elles reflétaient les catégories de compléments humains, favorisant les achats croisés au sein des foyers. Les millennials et la génération Z dépensaient davantage par animal et par an que les baby-boomers et préféraient les marques qui divulguaient des données d'essais cliniques. La demande s'est orientée vers des protéines nouvelles, telles que la farine d'insectes, qui répondaient aux préoccupations en matière de durabilité.

La premiumisation accroît les dépenses en produits de bien-être

Les dépenses annuelles consacrées aux animaux de compagnie aux États-Unis ont augmenté de 123,6 milliards USD en 2021 à 151,9 milliards USD en 2024, dépassant l'inflation et démontrant une élasticité-prix plus élevée dans le segment premium [2]Source : Association américaine des produits pour animaux de compagnie, Total des dépenses du secteur des animaux de compagnie aux États-Unis,

americanpetproducts.org. Cette croissance reflète la demande croissante des consommateurs pour des produits de haute qualité axés sur la santé des animaux de compagnie. Les friandises articulaires approuvées par les vétérinaires sont proposées à des prix nettement supérieurs à ceux des multivitamines génériques, mais continuent d'enregistrer de solides ventes en raison de leur valeur quasi pharmaceutique perçue et de leurs bénéfices ciblés pour la santé. Les innovations en matière de biodisponibilité, telles que la délivrance liposomale et les matrices à libération prolongée adaptées des nutraceutiques humains, justifient des prix plus élevés et contribuent à la croissance des marges. Ces avancées améliorent l'efficacité des compléments, les rendant plus attrayants pour les consommateurs. De plus, les preuves cliniques et la transparence de l'approvisionnement stimulent davantage la croissance soutenue du segment premium, les consommateurs accordant une importance croissante aux produits scientifiquement validés et produits de manière éthique pour leurs animaux de compagnie.

L'analyse de données des cliniques vétérinaires permet des régimes nutraceutiques personnalisés

Les systèmes de gestion de cabinet basés sur le cloud, intégrant les résultats de laboratoire et les données des appareils connectés, ont connu une adoption notable. Ces plateformes exploitent l'apprentissage automatique pour fournir des protocoles de complémentation personnalisés adaptés à des facteurs spécifiques tels que la race, l'âge et les tendances des biomarqueurs. Ces systèmes offrent souvent une valeur supérieure à celle des produits standard. L'utilisation d'une surveillance continue des biomarqueurs permet la création de boucles de rétroaction qui affinent la posologie et la formulation au fil du temps, renforçant la fidélité des clients et constituant un avantage concurrentiel solide fondé sur les données, difficile à reproduire pour les concurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Définitions réglementaires fragmentées selon les régions | -0.9% | États-Unis, Union européenne et Asie-Pacifique | Long terme (≥ 4 ans) |

| Les prix premium limitent l'adoption dans les marchés en développement | -0.7% | Inde, Asie du Sud-Est, Amérique du Sud et Afrique | Moyen terme (2 à 4 ans) |

| Instabilité de la durée de conservation des friandises molles probiotiques | -0.6% | Pérou, Chine et chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des matières premières | -0.5% | Marchés à climat chaud dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Définitions réglementaires fragmentées selon les régions

La loi fédérale sur les aliments, médicaments et cosmétiques aux États-Unis autorise les allégations de structure et de fonction, mais interdit les allégations relatives aux maladies, sauf approbation en tant que médicaments. Cette réglementation garantit que les produits faisant des allégations liées à la santé sont soigneusement évalués pour leur innocuité et leur efficacité avant d'atteindre les consommateurs. Elle fournit également un cadre permettant aux fabricants de commercialiser leurs produits tout en respectant les normes fédérales. En revanche, le règlement de l'Union européenne 767/2009 impose des dossiers de pré-commercialisation, un processus pouvant prendre jusqu'à 24 mois [3]Source : Autorité européenne de sécurité des aliments, « Additifs pour aliments pour animaux de compagnie en vertu du règlement 767/2009 », efsa.europa.eu. La région Asie-Pacifique présente un paysage réglementaire plus diversifié : le Japon exige un étiquetage fonctionnel spécifique, la Chine impose l'enregistrement des produits, et l'Inde classe les compléments comme une sous-catégorie de l'alimentation animale, offrant des orientations limitées sur les nouveaux bioactifs. Les fabricants gérant des formulations parallèles supportent des coûts de conformité qui peuvent retarder les délais de lancement international des produits.

Les prix premium limitent l'adoption dans les marchés en développement

Dans les marchés en développement, le coût élevé des nutraceutiques premium pour animaux de compagnie limite leur adoption généralisée, mettant en évidence une disparité entre la tendance croissante à l'« humanisation des animaux de compagnie » et la capacité d'achat des consommateurs. En 2025, les dépenses moyennes par personne consacrées aux animaux de compagnie en Inde étaient nettement inférieures à celles des États-Unis, ce qui limite l'adoption de compléments dont le prix mensuel est considéré comme relativement élevé. En Asie du Sud-Est, la majorité des propriétaires d'animaux de compagnie privilégient la nutrition essentielle aux produits axés sur le bien-être. De même, en Amérique du Sud, les ménages à revenus modérés consacrent une faible part de leur budget aux soins des animaux de compagnie. Les formats d'emballage plus petits à prix réduits gagnent en popularité, mais ils réduisent les marges bénéficiaires et affaiblissent la perception du positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-produit : les vitamines et minéraux dominent le marché

Les vitamines et minéraux constituent le plus grand segment de sous-produits, représentant 26,9 % de la part du marché des nutraceutiques pour animaux de compagnie en 2025 et devant progresser à un CAGR de 8,5 % jusqu'en 2031, bénéficiant de l'adoption par les vétérinaires dans les plans de bien-être des animaux âgés. Les multivitamines riches en complexe B et en zinc chélaté servent d'interventions de première étape pour les propriétaires entrant dans la catégorie, souvent associées à de la glucosamine pour élargir les perceptions d'efficacité. Les acides gras oméga-3 issus du poisson et des algues soutiennent les affections inflammatoires et cardiaques, bien que la volatilité des matières premières pèse sur les marges brutes. Les protéines et peptides, notamment les hydrolysats de collagène, soutiennent l'intégrité articulaire, tandis que les bioactifs du lait, tels que la lactoferrine, séduisent les éleveurs qui privilégient l'immunité.

Les probiotiques sont en demande croissante en raison de preuves cliniques de plus en plus nombreuses concernant les résultats digestifs et comportementaux spécifiques aux souches. Des comptages garantis d'unités formant des colonies compris entre 1 et 10 milliards par dose différencient les étiquettes premium, telles que les offres de Nutramax Laboratories, Inc. Les avancées en matière d'encapsulation qui prolongent la durée de conservation à 24 mois atténuent un frein majeur, et les recommandations des vétérinaires renforcent la crédibilité. Les plantes spécialisées comme le curcuma et l'ashwagandha comblent les lacunes fonctionnelles dans les friandises molles multi-pathologies, élargissant le marché des nutraceutiques pour animaux de compagnie.

Par type d'animal : les chiens dominent les dépenses, les chats surpassent la croissance

Les chiens constituent le plus grand type d'animal et ont représenté 58,1 % de la taille du marché des nutraceutiques pour animaux de compagnie en 2025, portés par un poids corporel plus élevé et une plus grande incidence de l'arthrose chez les grandes races telles que les Labradors Retrievers et les Bergers Allemands. Les friandises pour la mobilité contenant de la glucosamine, de la chondroïtine et des huiles oméga-3 restent des incontournables, tandis que les compléments comportementaux à base de L-théanine répondent à l'anxiété de séparation urbaine qui affecte un nombre significatif de chiens.

Les chats affichent la trajectoire de croissance la plus rapide, avec un CAGR de 8,9 % jusqu'en 2031. Les formulations spécifiques à l'espèce répondent à des besoins nutritionnels uniques, comme la taurine et l'acide arachidonique, que les félins ne peuvent pas synthétiser. Les friandises de soutien des voies urinaires et rénales associent l'extrait de canneberge et les acides gras oméga-3 pour répondre aux problèmes rénaux chroniques prévalents chez les chats âgés. L'introduction de formats de friandises molles appétissantes réduit les difficultés de dosage et élargit la base féline adressable sur le marché des nutraceutiques pour animaux de compagnie.

Par canal de distribution : le canal en ligne remodèle le commerce de détail

Le canal en ligne est le plus grand canal de distribution, représentant 27,5 % de la part du marché des nutraceutiques pour animaux de compagnie en 2025 et progressant le plus rapidement à un CAGR de 8,8 % jusqu'en 2031, remodelant le marché des nutraceutiques pour animaux de compagnie grâce à la personnalisation fondée sur les données et à l'économie des abonnements. Des plateformes telles que Chewy et Amazon analysent l'historique des achats pour recommander des offres groupées, augmentant la valeur moyenne des commandes. Les marques en vente directe aux consommateurs contournent les marges des détaillants qui peuvent dépasser 50 %, réorientant les économies vers des améliorations de formulation et l'acquisition de clients, élargissant ainsi davantage leur part de marché dans les nutraceutiques pour animaux de compagnie.

Les magasins spécialisés, y compris les détaillants indépendants et les chaînes telles que Petco et PetSmart, bénéficient de consultants vétérinaires en magasin et d'échantillons de produits, qui encouragent l'adoption de produits premium. Leurs assortiments sélectionnés renforcent la confiance, notamment chez les primo-acheteurs cherchant des conseils sur des produits spécifiques à certaines pathologies. Les supermarchés et hypermarchés s'adressent aux consommateurs sensibles aux prix avec des multivitamines grand public et des compléments articulaires de base. Leur part de marché diminue à mesure que les consommateurs se tournent vers des canaux offrant des assortiments plus larges et la commodité des abonnements. Les magasins de proximité et autres points de vente, tels que les cliniques vétérinaires et les magasins d'approvisionnement agricole, répondent à la demande résiduelle. Les cliniques vétérinaires, en particulier, jouent un rôle significatif dans les ventes de compléments de type prescription grâce aux recommandations des vétérinaires.

Analyse géographique

L'Amérique du Nord est la plus grande zone géographique et a représenté 40,9 % de la part du marché des nutraceutiques pour animaux de compagnie en 2025, la forte densité de cliniques, les règles d'étiquetage permissives de la Food and Drug Administration et les revenus disponibles élevés ayant stimulé la pénétration des compléments. Le Canada apporte une hausse supplémentaire grâce aux obligations d'emballage bilingue qui favorisent des listes d'ingrédients transparentes, tandis que le Mexique tire parti d'une classe moyenne croissante pour stimuler la demande de base en multivitamines. La forte densité de cliniques vétérinaires en Amérique du Nord permet des recommandations professionnelles, augmentant significativement les taux d'adoption des compléments par rapport aux régions où l'accès vétérinaire est limité.

L'Afrique devrait croître à un rythme de 10,2 % jusqu'en 2031, les populations de classe moyenne croissante au Nigeria, au Kenya et en Afrique du Sud adoptant les soins premium pour animaux de compagnie et tirant parti des plateformes de commerce mobile pour élargir l'accès aux produits. Le développement de l'infrastructure vétérinaire, associé à la localisation des centres de traitement des commandes en e-commerce, réduit les délais de livraison et améliore l'intégrité de la chaîne du froid pour les probiotiques sensibles à la chaleur. Les initiatives gouvernementales qui formalisent les réglementations sur les aliments et les compléments améliorent également la confiance des consommateurs, accélérant l'adoption de produits spécifiques à certaines pathologies.

L'Europe a connu une croissance portée par l'Allemagne, le Royaume-Uni et la France, stimulée par la premiumisation, la certification biologique et les initiatives d'étiquetage propre. Le règlement 767/2009 allonge le délai de mise sur le marché, mais signale la qualité, permettant aux marques conformes de pratiquer des prix premium. Les pays d'Europe de l'Est, dont la Pologne, ont enregistré une croissance plus rapide dans un contexte de hausse de la possession d'animaux de compagnie en milieu urbain, bien que l'accès vétérinaire reste limité et contraigne l'utilisation des catégories à prescription. La région Asie-Pacifique devrait connaître une croissance, portée par des pays tels que la Chine, le Japon, l'Australie et l'Inde, où l'humanisation des animaux de compagnie gagne du terrain chez les millennials et la génération Z urbains. En 2024, le ministère de l'Agriculture et des Affaires rurales de Chine a introduit des réglementations actualisées sur les aliments pour animaux de compagnie définissant des seuils pour les ingrédients fonctionnels, réduisant les incertitudes de conformité et encourageant les entreprises multinationales à entrer sur le marché. Au Japon, le vieillissement de la population animale accroît la demande de compléments articulaires et cognitifs, tandis que la fréquence élevée des visites vétérinaires en Australie offre de multiples opportunités de recommandations professionnelles.

Paysage concurrentiel

Le marché des nutraceutiques pour animaux de compagnie reste modérément concentré, les cinq premières entreprises — Mars, Incorporated, Vetoquinol SA (Soparfin SCA), Nestlé Purina PetCare Company (Nestlé S.A.), Alltech, Inc. et Archer Daniels Midland Company — détenant collectivement une part de marché significative en 2025. Mars, Incorporated et Nestlé Purina PetCare Company (Nestlé S.A.) associent les compléments aux croquettes premium pour augmenter la taille des paniers, tandis que Zoetis Inc. intègre des plateformes de diagnostic qui génèrent des recommandations de dosage personnalisées, créant des coûts de changement pour les cliniques. Les géants des ingrédients tels qu'Archer Daniels Midland Company et DSM-Firmenich AG s'intègrent en aval dans les produits finis, réduisant le délai de mise sur le marché pour les marques distributeurs régionales.

Les acteurs insurgents en vente directe aux consommateurs, notamment PetHonesty, LLC (Vestar Capital Partners) et Wellness Pet Company (Clearlake Capital Group, L.P.), exploitent l'économie des abonnements et le marketing d'influence pour acquérir des clients à moindre coût que les canaux traditionnels, dominant la part en ligne dans la catégorie des friandises molles. Leur éthique de transparence, consistant à publier les résultats de laboratoires tiers, résonne auprès des millennials et de la génération Z, qui se méfient des marques historiques. Les opportunités inexploitées comprennent les formulations spécifiques aux races, les probiotiques ciblant le microbiome et les formats de délivrance innovants tels que les patchs transdermiques et les additifs pour eau aromatisée, qui simplifient l'administration pour les chats et les petits chiens. La technologie devient un facteur de différenciation concurrentielle, les plateformes d'analyse vétérinaire facilitant des protocoles de complémentation personnalisés que les canaux de vente au détail traditionnels ne peuvent pas fournir, créant un avantage concurrentiel difficile à reproduire pour les fournisseurs d'ingrédients purs.

Les dépôts de propriété intellectuelle ont augmenté entre 2023 et 2025, portant sur la sélection de souches probiotiques, l'encapsulation pour améliorer la durée de conservation et les méthodes de délivrance liposomale pour améliorer la biodisponibilité. La conformité réglementaire continue de constituer une barrière à l'entrée, car la navigation dans des cadres tels que ceux de la Food and Drug Administration des États-Unis (FDA), de l'Autorité européenne de sécurité des aliments (EFSA) et des régions Asie-Pacifique nécessite une expertise juridique et des ressources financières importantes, favorisant les entreprises établies. Cependant, les efforts d'harmonisation dans le cadre de la Commission du Codex Alimentarius pourraient contribuer à réduire ces défis d'ici 2028.

Leaders du secteur des nutraceutiques pour animaux de compagnie

Mars, Incorporated

Nestlé Purina PetCare Company (Nestlé S.A.)

Vetoquinol SA (Soparfin SCA)

Alltech, Inc.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Native Pet a lancé sa gamme de compléments Gutwell pour chiens, conçue pour soutenir la santé du microbiome intestinal et répondre à des préoccupations spécifiques telles que le stress, les irritations cutanées et la gestion du poids. Cette gamme de produits se distingue par l'utilisation d'un mélange triple biotique de prébiotiques, probiotiques et postbiotiques délivré dans un format de granulés pressés à froid pour maintenir la puissance des ingrédients.

- Avril 2025 : Les compléments Fera Pets ont été introduits dans plus de 175 magasins Petco aux États-Unis, représentant la première expansion de la marque dans le commerce de détail physique. Dans certains Petco Healthy Habit Hubs sélectionnés, les clients peuvent accéder à divers compléments Fera, notamment des probiotiques biologiques avec prébiotiques, un mélange de champignons biologiques pour le soutien immunitaire, le soutien des hanches et des articulations, et de l'huile de poisson d'origine durable.

- Février 2025 : Doodlebone a lancé les Nuri Vita Bites, une nouvelle gamme de compléments pour chiens en friandises molles, formulés en cinq formules ciblées pour répondre à des besoins de santé spécifiques. Ce lancement marque l'entrée de la marque sur le marché de la santé et du bien-être des animaux de compagnie sous le nouveau parapluie de marque Nuri.

- Février 2025 : Elanco Animal Health Incorporated a lancé Pet Protect, une nouvelle gamme de compléments formulés par des vétérinaires et fondés sur la science pour les chiens et les chats. En réponse à la demande croissante de bien-être proactif des animaux de compagnie, cette gamme de produits comprend des options pour la santé des hanches et des articulations, la santé digestive, les soins de la peau et le soutien immunitaire.

Périmètre du rapport mondial sur le marché des nutraceutiques pour animaux de compagnie

Les nutraceutiques pour animaux de compagnie sont des produits nutritionnels fonctionnels formulés pour les animaux de compagnie qui offrent des bénéfices pour la santé au-delà de la nutrition de base, soutenant des fonctions spécifiques telles que la santé articulaire, la digestion, l'immunité, la condition de la peau et du pelage, et le bien-être général. Ils comprennent généralement des ingrédients tels que les acides gras oméga-3, les probiotiques, les vitamines, les minéraux, les protéines, les peptides et les composés bioactifs.

Le rapport sur le marché des nutraceutiques pour animaux de compagnie est segmenté par sous-produit, notamment les bioactifs du lait, les acides gras oméga-3, les probiotiques, les protéines et peptides, les vitamines et minéraux, et autres nutraceutiques, par type d'animal, notamment les chats, les chiens et autres animaux de compagnie, par canal de distribution, notamment les magasins de proximité, le canal en ligne, les magasins spécialisés, les supermarchés/hypermarchés et autres canaux, et par géographie, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Les prévisions du marché sont fournies en termes de valeur en USD et de volume en tonnes métriques.

| Bioactifs du lait |

| Acides gras oméga-3 |

| Probiotiques |

| Protéines et peptides |

| Vitamines et minéraux |

| Autres nutraceutiques |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Magasins de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Philippines | |

| Taïwan | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste de l'Arabie saoudite | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par sous-produit | Bioactifs du lait | |

| Acides gras oméga-3 | ||

| Probiotiques | ||

| Protéines et peptides | ||

| Vitamines et minéraux | ||

| Autres nutraceutiques | ||

| Par type d'animal | Chats | |

| Chiens | ||

| Autres animaux de compagnie | ||

| Par canal de distribution | Magasins de proximité | |

| Canal en ligne | ||

| Magasins spécialisés | ||

| Supermarchés/hypermarchés | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Taïwan | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste de l'Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les magasins de proximité, les canaux en ligne et autres canaux sont considérés dans le périmètre. Les magasins qui fournissent exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Alimentation pour animaux de compagnie | Le périmètre de l'alimentation pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir les nutriments essentiels et répondre aux besoins alimentaires de divers types d'animaux de compagnie, notamment les chiens, les chats et autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement autour de 12 à 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs, souvent comprise entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie en petits morceaux ou granulés de la taille d'une bouchée. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses donnés aux animaux de compagnie pour témoigner de l'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matériaux dérivés de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | Il s'agit d'un type de friandise pour animaux de compagnie qui a une texture ferme et croustillante et peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et formés en morceaux ou en lanières de la taille d'une bouchée. |

| Friandises lyophilisées et séchées | Les friandises lyophilisées et séchées sont des en-cas donnés aux animaux de compagnie, préparés par un processus de conservation spécial, sans endommager la teneur nutritionnelle, résultant en des friandises durables et riches en nutriments. |

| Régimes pour les maladies des voies urinaires | Il s'agit de régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Il s'agit d'aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux de compagnie atteints d'une maladie rénale ou d'une insuffisance rénale. |

| Régimes pour la sensibilité digestive | Les régimes pour la sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes pour les soins bucco-dentaires | Les régimes pour les soins bucco-dentaires des animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Aliments sans céréales pour animaux de compagnie | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux de compagnie cherchant des alternatives ou si leurs animaux ont des sensibilités alimentaires spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments complets et équilibrés pour animaux de compagnie | Aliments pour animaux de compagnie qui fournissent tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires qui offrent des bénéfices pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Aliments spécialisés pour animaux de compagnie formulés pour traiter des conditions médicales spécifiques sous supervision vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes de conserve et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux de compagnie à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les plantes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Comprend les cuirs bruts, les blocs minéraux, les léchables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments de repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation et d'approvisionnement agricole. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Butylhydroxyanisole |

| BHT | Butylhydroxytoluène |

| MIVB | Maladie des voies urinaires inférieures du chat |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement