Taille et part du marché des services cloud en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

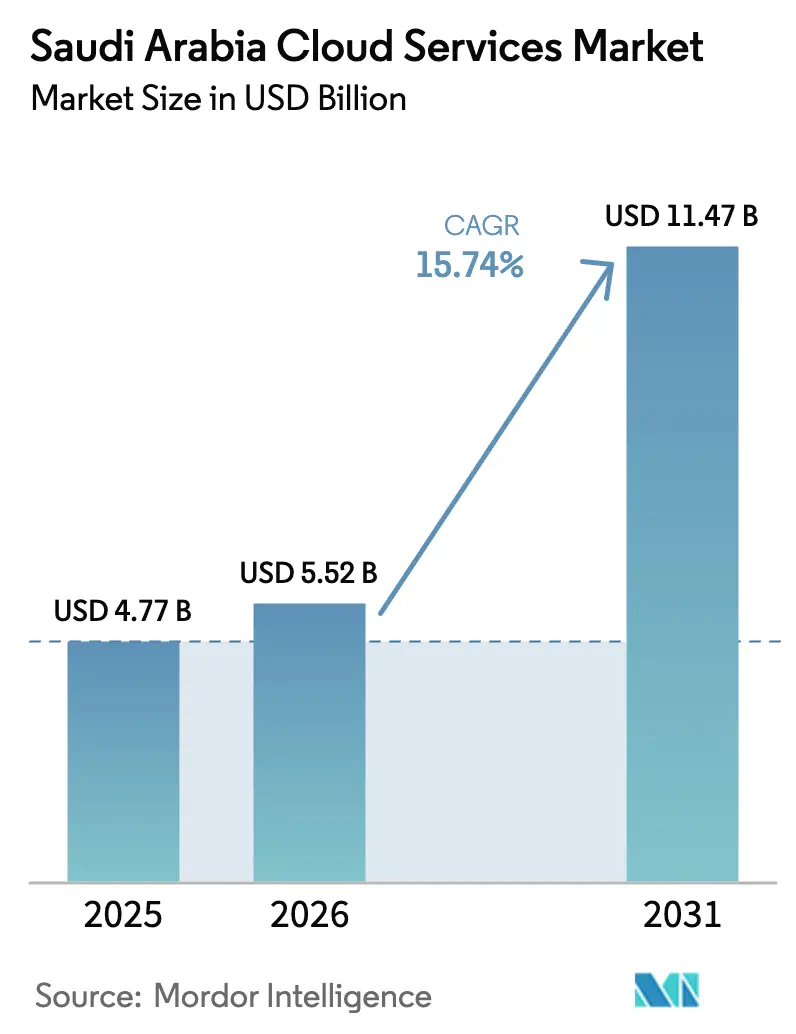

| Taille du marché de l'année de base (2025) | 4.77 Milliards de dollars |

| Taille du Marché (2026) | 5.52 Milliards de dollars |

| Taille du Marché (2031) | 11.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services cloud en Arabie Saoudite par Mordor Intelligence

La taille du marché des services cloud en Arabie Saoudite était évaluée à 4,77 milliards USD en 2025 et devrait croître de 5,52 milliards USD en 2026 pour atteindre 11,47 milliards USD d'ici 2031, à un TCAC de 15,74 % au cours de la période de prévision (2026-2031). Les mandats numériques prioritaires renforcés dans le cadre de la Vision 2030, la politique Cloud en Priorité de la Commission des communications et des technologies de l'information, et l'accélération des dépenses d'investissement des hyperscalers ont créé une base solide pour une expansion soutenue. Le Logiciel-en-tant-que-Service (SaaS) continue de séduire les entreprises souhaitant un déploiement rapide et une maintenance d'infrastructure minimale, tandis que la Plateforme-en-tant-que-Service (PaaS) se développe rapidement à mesure que les développeurs privilégient les frameworks d'applications modernes. Des investissements directs étrangers robustes totalisant plus de 21 milliards USD dans des campus de centres de données maintiennent des prix compétitifs et une latence faible, élargissant l'adoption dans les secteurs réglementés. La croissance des charges de travail liées à l'intelligence artificielle, mise en évidence par des achats massifs de GPU NVIDIA et des alliances souveraines en matière de puces, catalyse la demande d'instances cloud riches en GPU. Enfin, l'essor des déploiements de cloud en périphérie à NEOM et à Riyad permet aux cas d'usage du jeu vidéo, du streaming et de l'IoT industriel de fonctionner à proximité des utilisateurs finaux pour de meilleures performances et une meilleure conformité.

Points clés du rapport

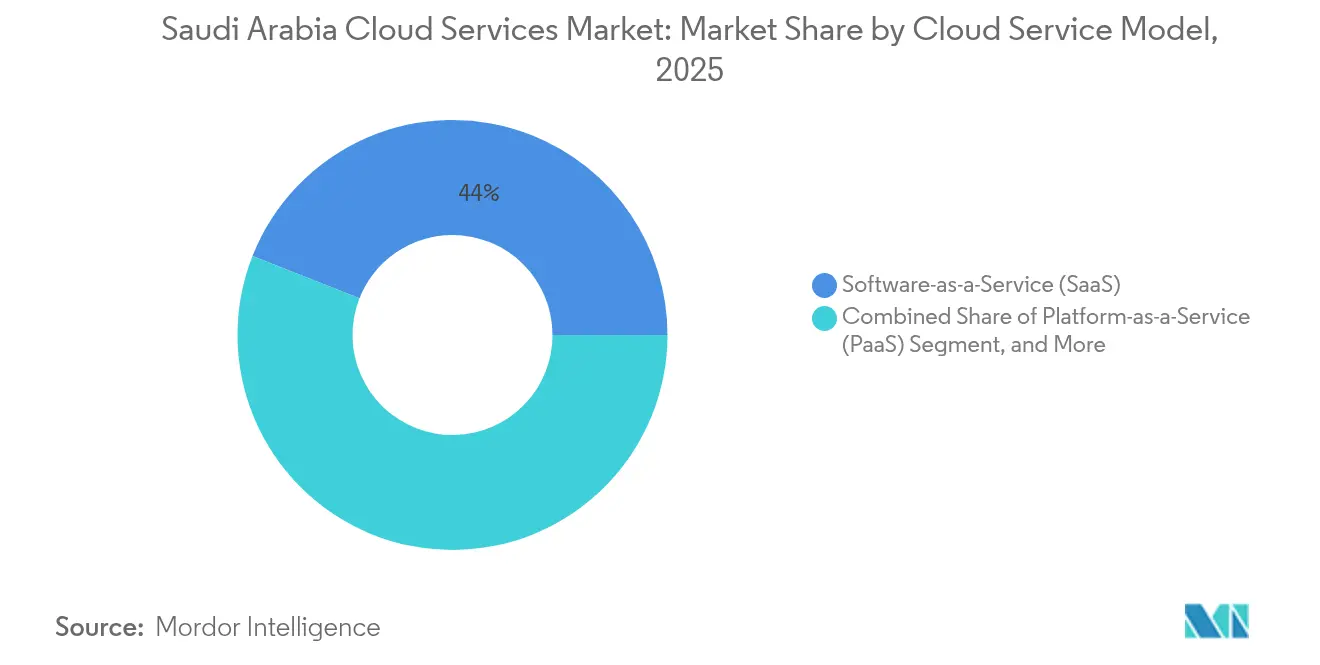

- Par modèle de service cloud, le Logiciel-en-tant-que-Service a représenté 44,02 % de la part des revenus du marché des services cloud en Arabie Saoudite en 2025 ; la Plateforme-en-tant-que-Service devrait se développer à un TCAC de 16,64 % d'ici 2031.

- Par type de déploiement, le cloud public représentait 65,72 % de la part du marché des services cloud en Arabie Saoudite en 2025, tandis que l'adoption du cloud hybride progresse à un TCAC de 16,41 % jusqu'en 2031.

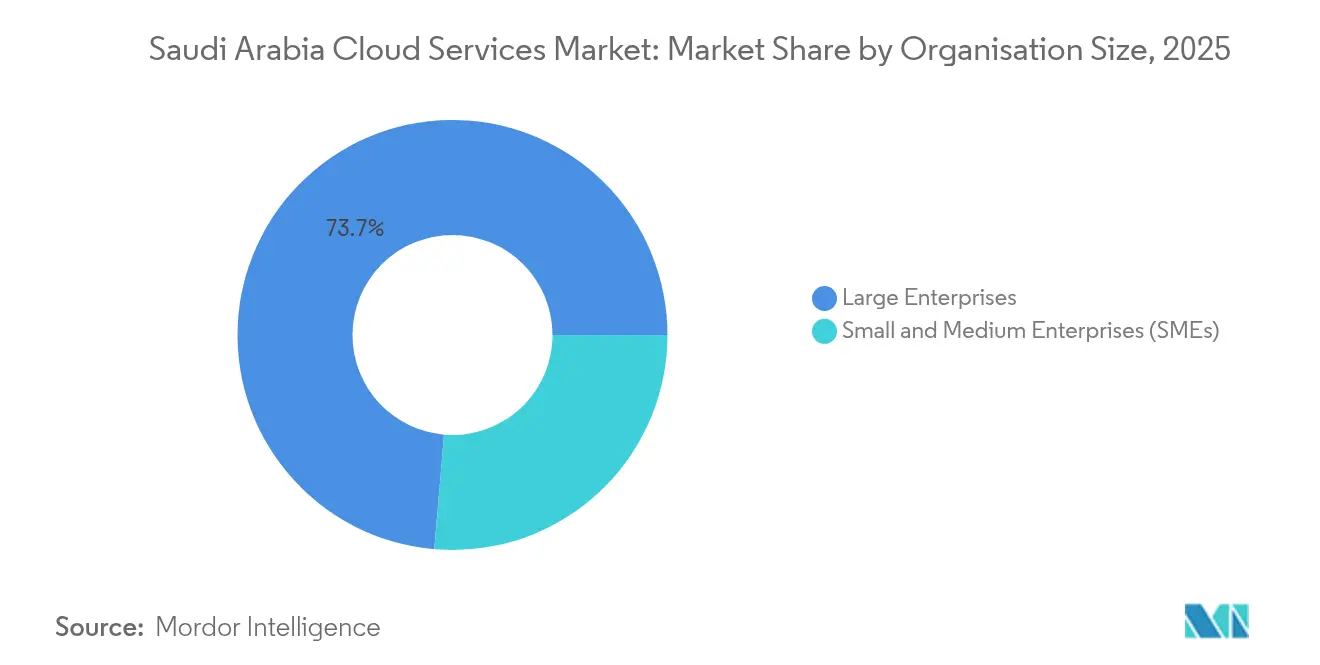

- Par taille d'organisation, les grandes entreprises ont capté 73,65 % des dépenses du marché des services cloud en Arabie Saoudite en 2025 ; les PME devraient connaître la croissance la plus rapide à un TCAC de 16,18 %, grâce aux programmes Monsha'at.

- Par secteur d'utilisateur final, la Banque, les Services financiers et les Assurances (BFSI) détenaient une part de 27,06 % du marché des services cloud en Arabie Saoudite en 2025 ; les applications de santé devraient enregistrer un TCAC de 16,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services cloud en Arabie Saoudite

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats numériques prioritaires de la Vision 2030 | +2.8% | Mondial | Moyen terme (2-4 ans) |

| Politique Cloud en Priorité (CITC) | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Optimisation des coûts dans le contexte de la diversification pétrolière | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Investissements des hyperscalers dans les centres de données (AWS, Azure, GCP) | +3.2% | Province de Riyad, Province de l'Est | Moyen terme (2-4 ans) |

| Dynamique des charges de travail d'IA générative et GPU | +2.4% | Province de Riyad, NEOM | Court terme (≤ 2 ans) |

| Cloud en périphérie pour le jeu vidéo et le streaming | +1.1% | NEOM, Province de Riyad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats numériques prioritaires de la Vision 2030 favorisent une migration cloud systématique

La Vision 2030 oblige les entités gouvernementales à prioriser les achats cloud, générant une demande constante qui se répercute sur les décisions du secteur privé. L'Indice de préparation à l'adoption des technologies émergentes de l'Autorité du gouvernement numérique fournit des outils d'évaluation qui rationalisent la planification des migrations, tandis qu'un programme national d'infrastructure numérique de 24,8 milliards USD a conduit à une pénétration d'Internet de 99 % et à une large couverture 5G. Quatre-vingt-cinq pour cent des dirigeants du secteur public interrogés allouent désormais des budgets aux technologies émergentes activées par le cloud, et 45 % évaluent activement les charges de travail pilotées par l'IA. [1]KPMG, "Libérer l'avenir technologique du gouvernement," kpmg.com L'infrastructure cloud nationale coordonnée par l'Autorité saoudienne des données et de l'intelligence artificielle connecte plus de 200 systèmes gouvernementaux, renforçant des normes sécurisées d'échange de données que les entreprises privées reproduisent par la suite.

Les investissements des hyperscalers dans les centres de données créent une fondation d'infrastructure

Les engagements cumulés d'AWS, Microsoft et Oracle dépassent 21 milliards USD, ajoutant plusieurs zones de disponibilité d'ici 2026. [2]Capacity Media, "Qu'est-ce qui motive la hausse des investissements de 21 milliards USD dans les centres de données en Arabie Saoudite ?," capacitymedia.com AWS seul investira 5,3 milliards USD pour déployer trois zones accompagnées de deux centres d'innovation ciblant 30 000 stagiaires locaux, dont 4 000 femmes. Oracle a ouvert sa deuxième région à Riyad après avoir déboursé 1,5 milliard USD pour offrir plus de 100 services cloud sous des règles strictes de résidence des données. Le Projet MGX, une alliance de 30 milliards USD entre Microsoft, Temasek et BlackRock, prévoit un campus centré sur l'IA à Riyad pour traiter les charges de travail quantiques et d'IA générative. Ces infrastructures réduisent la latence réseau, introduisent des accélérateurs de nouvelle génération et intensifient la concurrence par les prix, élargissant l'adoption dans les secteurs sensibles aux coûts tels que l'éducation et le commerce de détail.

La dynamique des charges de travail d'IA générative stimule la demande d'infrastructure GPU

HUMAIN a acquis 18 000 puces NVIDIA GB300 et pourrait en commander des centaines de milliers supplémentaires pour soutenir une feuille de route de calcul de 500 mégawatts qui s'achève début 2026. Groq a obtenu 1,5 milliard USD pour déployer le plus grand cluster d'inférence de la région, et AMD a rejoint HUMAIN dans une collaboration de 10 milliards USD sur cinq ans pour la fourniture d'accélérateurs. Le supercalculateur Dammam 7 de Saudi Aramco illustre l'utilisation industrielle de modèles d'IA pour les données sismiques, tandis que la SDAIA vise à former 20 000 professionnels de l'IA d'ici 2030. La demande d'instances cloud riches en GPU dépasse donc la croissance du calcul générique.

Les impératifs d'optimisation des coûts accélèrent la migration vers le cloud

Les activités hors pétrole représentaient 49,9 % de la croissance du PIB en 2024, accentuant l'accent mis sur l'efficacité opérationnelle que les modèles de facturation cloud traitent via une tarification à l'usage. Dell a constaté que 90 % des organisations saoudiennes ont accéléré leur transformation numérique, dépassant la moyenne mondiale de 80 %, en partie pour réduire les dépenses en capital. Les PME bénéficient d'un allègement particulier des coûts d'infrastructure initiaux, accédant aux plateformes des hyperscalers via les programmes Monsha'at et profitant d'une augmentation de 72 % du financement par capital-risque.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit de compétences en entreprise et dépendance aux expatriés | -1.8% | Mondial, concentré dans les rôles techniques | Moyen terme (2-4 ans) |

| Préoccupations liées à l'enfermement fournisseur | -1.2% | Grandes entreprises, entités gouvernementales | Long terme (≥ 4 ans) |

| Complexité de la migration des systèmes hérités | -1.5% | Secteurs pétrole et gaz, BFSI | Moyen terme (2-4 ans) |

| Risque de durabilité eau/énergie des centres de données | -0.9% | Province de Riyad, Province de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déficit de compétences en entreprise freine la vitesse d'adoption du cloud

L'expansion rapide des projets numériques dépasse l'offre locale de talents, forçant la dépendance aux professionnels expatriés et augmentant les coûts. Cinquante-six pour cent des dirigeants technologiques saoudiens identifient les pénuries de compétences comme le principal obstacle au déploiement de l'IA. Des programmes gouvernementaux tels qu'Un Million de Codeurs Arabes et Elevate de la SDAIA visent à perfectionner 25 000 femmes, tandis qu'AWS s'engage à former 30 000 citoyens. Néanmoins, les délais de développement de la main-d'œuvre maintiennent l'écart de compétences significatif à moyen terme.

La complexité de la migration des systèmes hérités crée des obstacles à la mise en œuvre

Les charges de travail critiques dans le pétrole, le gaz et le BFSI fonctionnent sur des plateformes vieilles de plusieurs décennies qui nécessitent une réingénierie progressive. Une étude de cas de l'Université de Haïl a réduit l'empreinte des serveurs de 50 % seulement après une refonte complète. Saudi Aramco procède par phases pour l'ingestion des données afin de protéger les opérations de forage. La Banque centrale saoudienne met en avant des évaluations de sécurité rigoureuses avant d'approuver les migrations cloud, allongeant les délais et limitant la vitesse de migration vers le cloud à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service cloud : les services de plateforme accélèrent la modernisation des applications

Le SaaS représentait 44,02 % des revenus de 2025, les entreprises ayant adopté des logiciels clés en main pour contourner la gestion des infrastructures héritées. L'adoption du PaaS, projetée à un TCAC de 16,64 %, correspond à la demande des développeurs pour des chaînes d'outils intégrées et une orchestration de conteneurs facilitant des mises en production rapides. La taille du marché des services cloud en Arabie Saoudite allouée au PaaS est donc positionnée pour dépasser les autres modèles d'ici 2031. L'IaaS persiste parmi les grandes entreprises qui ont besoin d'un contrôle granulaire des ressources de calcul, notamment pour les applications sensibles à la sécurité dans le secteur pétrole et gaz. La Fonction-en-tant-que-Service gagne du terrain auprès des startups recherchant une agilité opérationnelle.

De 2019 à 2024, le PaaS est passé de pilotes exploratoires à des déploiements en production à grande échelle. Saudi Aramco pilote des grands modèles de langage industriels via des offres PaaS gérées pour éviter les surcharges d'infrastructure. La clarté réglementaire apportée par le cadre réglementaire de l'informatique cloud de la CITC standardise la conformité, renforçant davantage l'adoption du PaaS.

Par type de déploiement : les stratégies hybrides équilibrent souveraineté et coût

Le cloud public représentait 65,72 % de la part du marché des services cloud en Arabie Saoudite en 2025, tirant parti des économies d'échelle et de la scalabilité à la demande. Les déploiements hybrides devraient augmenter à un TCAC de 16,41 % à mesure que les entreprises combinent les contrôles sur site avec l'élasticité hors site. La taille du marché des services cloud en Arabie Saoudite alignée sur les solutions hybrides devrait augmenter fortement à mesure que les cadres de conformité imposent la résidence locale des données.

Les institutions financières illustrent ce schéma : STCPay exploite Temenos sur une infrastructure privée tout en se connectant aux services publics pour la capacité de débordement. Le déploiement d'IBM Cloud Satellite par Edarat Group sur trois sites nationaux répond aux exigences de souveraineté tout en offrant un approvisionnement multi-cloud.

Par taille d'organisation : les PME propulsent l'expansion future

Les grandes entreprises contrôlaient 73,65 % des revenus de 2025 grâce à des budgets informatiques établis et à des déploiements multi-sites. Cependant, les PME connaîtront la croissance la plus rapide à un TCAC de 16,18 %, attirées par les faibles coûts d'entrée et le financement favorable. Les programmes Monsha'at ont porté le nombre de PME à 1,3 million et injecté un soutien en capital-risque plus important, favorisant une adoption plus large du cloud.

Le cloud offre aux PME des capacités de niveau entreprise sans charges en capital, facilitant une mise à l'échelle internationale rapide. Les startups de la fintech ont augmenté de 14,7 fois depuis 2018, avec 147 entités réglementées obtenant 1,5 milliard SAR d'investissements qui financent des plateformes natives du cloud. La recherche sur le commerce mobile confirme l'engagement de la direction et les bénéfices perçus comme des facteurs d'adoption cruciaux.

Par secteur d'utilisateur final : le secteur de la santé affiche une adoption rapide

Le BFSI était en tête avec une part de 27,06 % en 2025, stimulé par les programmes sandbox de la Banque centrale saoudienne et les plateformes interbancaires basées sur la blockchain. Le secteur de la santé affiche le TCAC le plus élevé à 16,88 % alors que le gouvernement a porté le budget de la santé à 68,2 milliards USD en 2023 et vise une contribution au PIB de 66,6 milliards USD provenant de la santé numérique d'ici 2030. La taille du marché des services cloud en Arabie Saoudite imputable aux charges de travail de santé est prête pour une forte hausse.

Le pétrole, le gaz et les services publics maintiennent d'importants budgets cloud pour la maintenance prédictive et l'analyse sismique. La fabrication et la construction tirent parti de la robotique ; le projet d'automatisation de 1,3 milliard SAR de Samsung C&T à NEOM a réduit la main-d'œuvre manuelle de 80 %. Le commerce de détail et le commerce électronique ont bénéficié d'une hausse de 57 % des ventes en avril 2024 à 23,27 milliards SAR, stimulant les besoins cloud en matière d'élasticité en période de pointe.

Analyse géographique

La Province de Riyad abrite la concentration la plus dense de zones d'hyperscalers, notamment la deuxième région d'Oracle et les prochains sites d'AWS. Les annonces du LEAP 2025 ont ajouté 14,85 milliards USD aux engagements technologiques locaux, soulignant la demande persistante des ministères gouvernementaux et des conglomérats. Le Laboratoire de logiciels IBM de 200 millions USD emploie 70 % de ressortissants saoudiens pour soutenir la R&D en IA, et ServiceNow prévoit des lancements de centres de données d'ici 2026 pour un soutien localisé.

La Province de l'Est, capitale de l'énergie, exploite le supercalculateur Dammam 7 de Saudi Aramco et le cluster d'inférence de Groq pour exécuter des analyses propres à l'industrie. La localisation bénéficie également aux opérateurs pétrochimiques et logistiques, et les incitations d'Invest Saudi favorisent les investissements dans les centres de données.

La Province de La Mecque et les corridors occidentaux s'appuient sur les méga-centres de Djeddah de Saudi Telecom Company qui améliorent la latence pour les pôles commerciaux et les pèlerins. NEOM dans le nord-ouest dirige l'innovation du cloud en périphérie via un partenariat DataVolt de 5 milliards USD pour un campus net zéro de 1,5 gigawatt alimenté par les énergies renouvelables et le refroidissement liquide. Ces développements élargissent la résilience géographique du marché des services cloud en Arabie Saoudite.

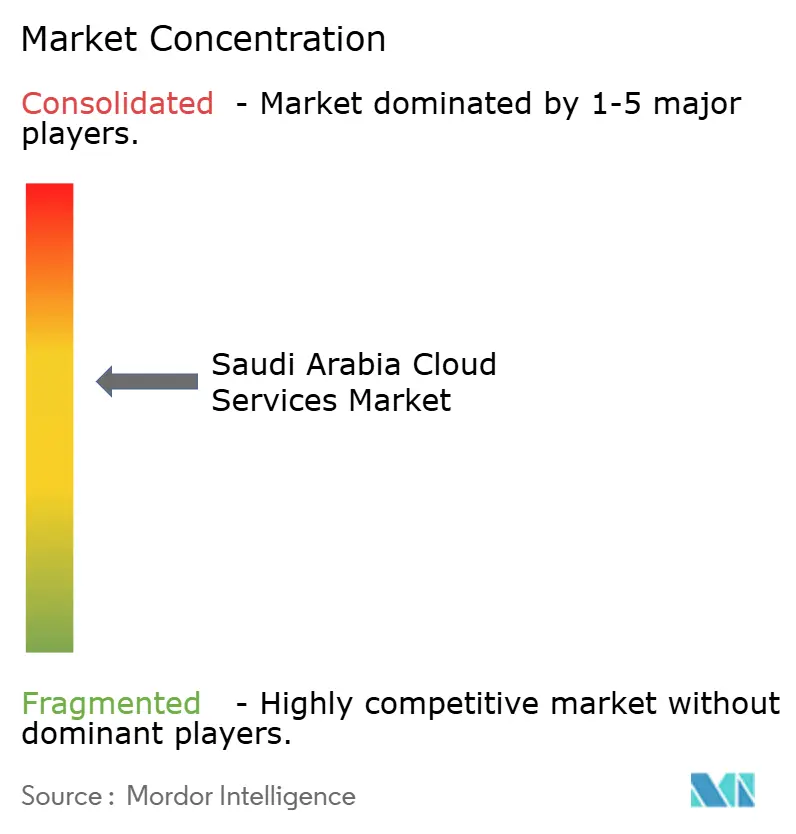

Paysage concurrentiel

La concentration du marché est modérée alors que les hyperscalers américains et chinois se disputent des parts. AWS conserve son leadership avec une région de 5,3 milliards USD et une vaste montée en compétences de la main-d'œuvre, tandis que Microsoft positionne un campus axé sur l'IA dans le cadre du Projet MGX. Oracle renforce sa proposition de valeur locale grâce à des offres de conformité multi-cloud. Huawei et Alibaba, opérant via la Saudi Cloud Computing Company, promeuvent la souveraineté des données à des prix compétitifs. [4]Rest of World, "Comment la Chine gagne du terrain dans la course à l'informatique cloud au Moyen-Orient," restofworld.org

Les acteurs locaux établis, Saudi Telecom Company et Solutions by stc, tirent parti de leur connaissance réglementaire mais font face à une pression sur les prix de la part des hyperscalers. Solutions by stc maintient des zones d'hébergement souveraines dans trois villes et s'associe à IBM et VMware pour fournir des solutions hybrides. Des acteurs de niche tels qu'OmniOps ont levé 30 millions SAR pour créer des fermes GPU écoénergétiques, captant les clients soucieux de durabilité.

Les dynamiques géopolitiques influencent la sélection des fournisseurs alors que les contrats américains de puces dépassant 20 milliards USD sont en concurrence avec les alternatives chinoises, et les règles de sécurité de la CITC favorisent les fournisseurs dotés d'architectures de conformité documentées.

Leaders du secteur des services cloud en Arabie Saoudite

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Ltd.)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : DataVolt a signé un accord avec MODON pour construire une installation à Riyad, augmentant la capacité de la région capitale.

- Février 2025 : NEOM s'est associé à DataVolt pour un centre d'IA net zéro de 1,5 GW d'une valeur de 5 milliards USD, le déploiement durable le plus important de la région.

- Février 2025 : Groq a obtenu un engagement saoudien de 1,5 milliard USD pour un cluster d'inférence IA.

- Février 2025 : ServiceNow a dévoilé ses plans pour des centres de données saoudiens en 2026, ajoutant un soutien SaaS localisé.

- Février 2025 : IBM a élargi son Laboratoire de logiciels de Riyad, employant plus de 70 % de Saoudiens pour accélérer le développement de l'IA.

- Décembre 2024 : NEOM et Samsung C&T ont investi 1,3 milliard SAR dans la robotique de construction pour des économies de main-d'œuvre de 80 %.

Périmètre du rapport sur le marché des services cloud en Arabie Saoudite

Les services cloud constituent une vaste catégorie de services à la demande fournis aux entreprises et aux utilisateurs via Internet. Ces services sont conçus pour permettre un accès simple et économique aux applications et aux ressources qui ne nécessitent pas d'infrastructure ou de matériel internes. Les fournisseurs et prestataires de services cloud supervisent tous les aspects des services cloud. Une entreprise n'a pas besoin d'héberger des applications sur ses propres serveurs, car elles sont mises à la disposition des clients depuis les serveurs des fournisseurs.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux acteurs opérant dans le secteur, ce qui contribue aux estimations du marché et aux taux de croissance pendant la période de prévision. Le périmètre de l'étude comprend le déploiement et les utilisateurs finaux. En outre, l'étude fournit des tendances d'adoption des services cloud et des profils de fournisseurs essentiels. L'étude analyse également l'impact global de la COVID-19 sur l'écosystème.

Le marché des services cloud en Arabie Saoudite est segmenté par déploiement (cloud public [logiciel-en-tant-que-service, plateforme-en-tant-que-service, infrastructure-en-tant-que-service], cloud privé), secteur d'utilisateur final (pétrole, gaz & services publics, gouvernement & défense, santé, services financiers, fabrication & construction). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Fonction-en-tant-que-Service (FaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Pétrole, gaz et services publics |

| Gouvernement et défense |

| BFSI |

| Santé |

| Fabrication et construction |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| Éducation |

| Autres secteurs d'utilisateurs finaux |

| Province de Riyad |

| Province de l'Est |

| Province de La Mecque |

| Province de Médine |

| Province de Qassim |

| Reste de l'Arabie Saoudite |

| Par modèle de service cloud | Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) | |

| Logiciel-en-tant-que-Service (SaaS) | |

| Fonction-en-tant-que-Service (FaaS) | |

| Par type de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'utilisateur final | Pétrole, gaz et services publics |

| Gouvernement et défense | |

| BFSI | |

| Santé | |

| Fabrication et construction | |

| Commerce de détail et commerce électronique | |

| Technologies de l'information et télécommunications | |

| Éducation | |

| Autres secteurs d'utilisateurs finaux | |

| Par province | Province de Riyad |

| Province de l'Est | |

| Province de La Mecque | |

| Province de Médine | |

| Province de Qassim | |

| Reste de l'Arabie Saoudite |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services cloud en Arabie Saoudite en 2026 ?

Le marché est évalué à 5,52 milliards USD en 2026 et devrait atteindre 11,47 milliards USD d'ici 2031.

Quel modèle de service cloud représente les dépenses les plus importantes en Arabie Saoudite ?

Le Logiciel-en-tant-que-Service est en tête avec une part de revenus de 44,02 % en 2025, porté par la facilité de déploiement.

Quel taux de croissance est attendu pour l'adoption du cloud hybride ?

Les déploiements hybrides devraient se développer à un TCAC de 16,41 % entre 2026 et 2031, les entreprises équilibrant souveraineté et coût.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

Les charges de travail du secteur de la santé devraient croître à un TCAC de 16,88 % d'ici 2031 grâce aux initiatives de santé numérique.

Comment les hyperscalers investissent-ils en Arabie Saoudite ?

AWS, Microsoft et Oracle se sont collectivement engagés à investir plus de 21 milliards USD pour de nouvelles régions et des campus axés sur l'IA.

Quelles sont les perspectives pour l'adoption du cloud par les PME ?

Les PME afficheront un TCAC de 16,18 % grâce aux programmes Monsha'at et au financement par capital-risque qui abaissent les barrières d'entrée aux services cloud avancés.

Dernière mise à jour de la page le: