Taille et Part du Marché du Stockage Alimenté par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 27.06 Milliards de dollars |

| Taille du Marché (2030) | 76.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.13% CAGR |

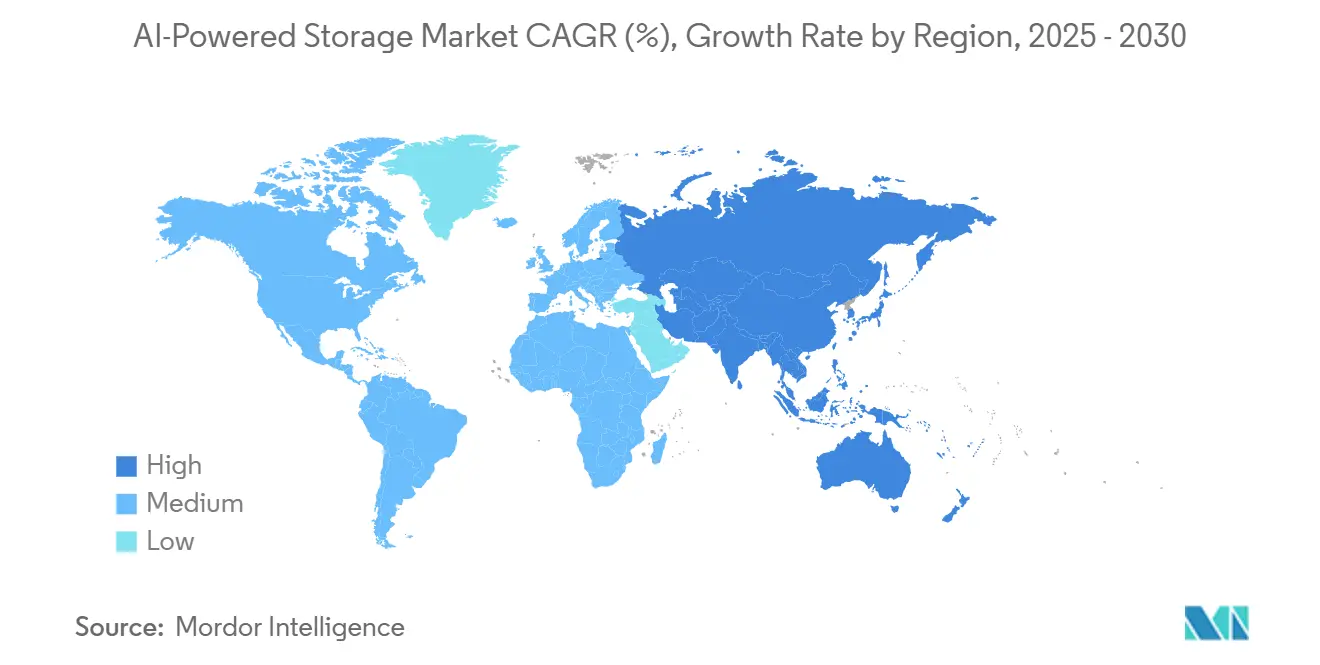

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Stockage Alimenté par l'IA par Mordor Intelligence

La taille du Marché du Stockage Alimenté par l'IA a atteint 27,06 milliards USD en 2025 et devrait progresser jusqu'à 76,6 milliards USD d'ici 2030, reflétant un CAGR solide de 23,13 %. Cette expansion reflète l'accélération des entreprises vers les charges de travail d'IA générative (GenAI) qui nécessitent une capacité à l'échelle du pétaoctet à faible latence et une bande passante soutenue. Les nouvelles piles d'infrastructure IA ont transformé le stockage, passant d'un référentiel utilitaire à l'élément central de performance pour l'inférence en temps réel, les pipelines d'entraînement de modèles et les cycles continus d'ingénierie des données. Les fournisseurs qui alignent leurs architectures sur le calcul centré sur les GPU, le transport NVMe over Fabrics (NVMe-oF) et l'automatisation AIOps se positionnent pour capter une valeur disproportionnée sur le Marché du Stockage Alimenté par l'IA.

Principaux enseignements du rapport

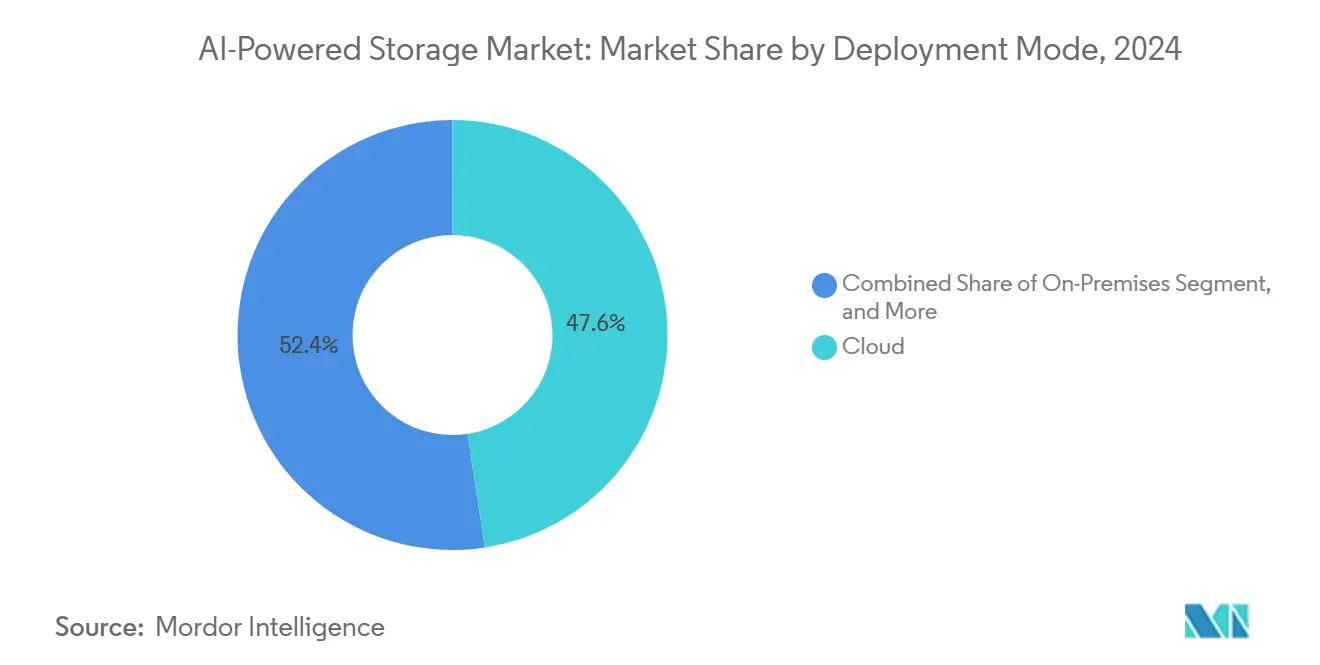

- Par mode de déploiement, le cloud a capté 47,60 % des revenus 2024 sur le Marché du Stockage Alimenté par l'IA, tandis que les configurations hybrides devraient se développer à un CAGR de 25,70 % jusqu'en 2030.

- Par architecture de stockage, les baies tout-flash détenaient 40,90 % de la part du Marché du Stockage Alimenté par l'IA en 2024 ; les systèmes NVMe-oF progressent à un CAGR de 27,80 % jusqu'à la fin de la décennie.

- Par composant, le matériel représentait 64,10 % des dépenses 2024 sur le Marché du Stockage Alimenté par l'IA, mais les services constituent le segment à la croissance la plus rapide avec un CAGR de 30,60 % alors que les entreprises recherchent des compétences spécialisées en AI-Ops.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont mené avec une part de 26,57 % en 2024 sur le Marché du Stockage Alimenté par l'IA, tandis que la santé et les sciences de la vie s'accélèrent à un CAGR de 28,70 % grâce aux flux de travail de diagnostic et de découverte pilotés par l'IA.

- Par géographie, l'Amérique du Nord a conservé 38,70 % des revenus du Marché du Stockage Alimenté par l'IA en 2024 ; l'Asie-Pacifique est le moteur de croissance avec un CAGR de 25,10 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Stockage Alimenté par l'IA*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des charges de travail GenAI | +8.2% | Mondial, avec concentration en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Transition des entreprises vers l'IA sur site | +5.1% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Chute libre du coût flash/NVMe en USD/Go | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Conceptions de serveurs centrées sur les GPU | +4.3% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Règles de résidence des données dans le cloud souverain | +2.9% | Cœur APAC, débordement vers l'Europe et le MEA | Long terme (≥ 4 ans) |

| Plateformes émergentes de cycle de vie des données IA | +2.2% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail GenAI

Les ensembles d'entraînement à l'échelle du pétaoctet et les accords de niveau de service d'inférence à la microseconde ont propulsé les entrées/sorties de stockage en tête de la liste des goulots d'étranglement de l'IA. Les grands modèles de langage nécessitent un débit multi-térabits soutenu, et même un seul objectif de performance manqué peut prolonger les cycles d'entraînement de jours en semaines. Northwestern Medicine a enregistré une amélioration de 40 % du flux de travail en radiologie après le déploiement de piles GenAI Dell-NVIDIA associant des clusters GPU à des baies prioritairement flash.[1]HPE, "HPE GreenLake for Block Storage Built on HPE Alletra Storage MP," hpe.com Les entreprises traitent désormais la latence et la bande passante du stockage comme des facteurs de différenciation concurrentielle, consacrant leur budget à des architectures qui maintiennent les GPU pleinement alimentés plutôt qu'inactifs. En conséquence, le Marché du Stockage Alimenté par l'IA gagne un élan significatif.

Transition des entreprises vers l'IA sur site

Les organisations des services financiers, de la santé et du secteur public rétablissent le traitement local des données pour satisfaire aux mandats de souveraineté et atténuer le risque de latence. L'adoption par BNY Mellon d'un NVIDIA DGX SuperPOD dans son propre centre de données illustre comment les secteurs réglementés associent le calcul sur site à des structures NVMe haute performance pour permettre l'analyse de fraude en temps réel tout en préservant la gouvernance. Les stratégies hybrides qui fragmentent les données sensibles localement et transfèrent les charges de travail de développement vers le cloud élargissent la base adressable pour les appliances de stockage de niveau entreprise, alimentant davantage la croissance du Marché du Stockage Alimenté par l'IA.

Chute libre du coût flash/NVMe en USD/Go

Malgré des pics de prix périodiques, la trajectoire à long terme du NAND reste à la baisse, permettant aux entreprises de remplacer les supports rotatifs par du flash sans choc budgétaire. Le déploiement plus large des technologies de cellules à triple niveau et à quadruple niveau a réduit les courbes de coût des baies tout-flash, mettant un débit multi-Go/s soutenu à la portée des acheteurs du marché intermédiaire. Les fournisseurs traduisent la baisse de la base de coûts en plateformes de performance de premier rang adaptées aux pipelines IA, ce qui à son tour accélère le Marché du Stockage Alimenté par l'IA.

Conceptions de serveurs centrées sur les GPU

Les serveurs de nouvelle génération inversent les priorités historiques centrées sur les CPU, mesurant plutôt l'efficacité par les taux d'utilisation des GPU. Le stockage doit donc fournir des lectures et des écritures continues, parallèles et à faible latence à de nombreux accélérateurs. Les systèmes HPE AI Factory construits autour des GPU NVIDIA Blackwell montrent comment des sous-systèmes de stockage étroitement couplés maintiennent un débit fulgurant de 20 à 30 Go/s par nœud pour éviter la famine. Le pivot de conception redéfinit les plans des centres de données, escaladant l'adoption de NVMe-oF et poussant les fournisseurs à livrer des architectures de référence au niveau du rack.

Analyse de l'Impact des Freins sur le Marché du Stockage Alimenté par l'IA*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites d'alimentation et de refroidissement dans les centres de données | -3.4% | Mondial, aigu dans les zones urbaines denses | Court terme (≤ 2 ans) |

| Manque de compétences dans l'optimisation du stockage AI-Ops | -2.1% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Verrouillage des fournisseurs ASIC/accélérateurs | -1.8% | Mondial, concentré dans les segments entreprise | Moyen terme (2-4 ans) |

| Pics de dépenses d'investissement dus aux fluctuations de l'approvisionnement en flash | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites d'alimentation et de refroidissement dans les centres de données

Les racks GPU consomment désormais 40 à 140 kW contre moins de 15 kW pour les serveurs traditionnels. L'enveloppe thermique impose des modernisations de refroidissement liquide et des mises à niveau de la chaîne d'alimentation qui gonflent les coûts d'investissement et allongent les fenêtres de déploiement. Les baies de stockage doivent coexister dans ces poches thermodynamiques denses sans limitation, obligeant les concepteurs à adopter des contrôleurs et des technologies de disques économes en énergie.

Manque de compétences dans l'optimisation du stockage AI-Ops

Atteindre l'utilisation des GPU à pleine vitesse nécessite une expertise pluridisciplinaire couvrant les structures de stockage, les cadres d'IA et l'orchestration des charges de travail. La pénurie mondiale de talents laisse de nombreuses baies sous-configurées, entraînant la frustration des entreprises et un retour sur investissement retardé. Les fournisseurs répondent par un hiérarchisation automatisée, une qualité de service pilotée par des politiques et des services d'optimisation par abonnement, mais les lacunes de compétences freinent encore la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Stockage Alimenté par l'IA

Par mode de déploiement :

les configurations hybrides stimulent l'adoption par les entreprisesLes déploiements hybrides devraient afficher un CAGR de 25,70 % jusqu'en 2030, soulignant le désir des entreprises de combiner l'agilité du cloud et la souveraineté sur site. Bien que le cloud conserve 47,60 % des revenus 2024, la capacité à maintenir l'inférence sensible à la latence proche des utilisateurs tout en déchargeant l'entraînement des modèles vers les hyperscalers différencie le hybride comme valeur par défaut stratégique. Le déploiement AIRI de l'Hôpital Commémoratif Chang Gung montre comment l'inférence d'imagerie médicale reste locale tandis que le réentraînement des modèles s'effectue en rafale vers le cloud, maintenant la conformité et l'efficacité des coûts.[2]Pure Storage Press Office, "Chang Gung Memorial Hospital Deploys AIRI for Hybrid AI," purestorage.com Le Marché du Stockage Alimenté par l'IA bénéficie de cette stratégie à double site car chaque emplacement exige toujours une capacité flash à l'échelle du pétaoctet et un débit optimisé pour les GPU.

Des domaines de gestion distincts élèvent également la demande de services : les entreprises recherchent une visibilité unifiée, des flux de travail de réplication des données et une télémétrie AI-Ops sur des parcs distincts. Les fournisseurs qui capitalisent sur la déduplication inter-sites et le tiering automatisé gagnent des parts sur le Marché du Stockage Alimenté par l'IA en transformant des silos auparavant fragiles en structures de données pilotées par des politiques.

Par architecture de stockage :

les systèmes NVMe-oF redéfinissent les paradigmes de performanceLes baies tout-flash contrôlaient 40,90 % des dépenses 2024, cimentant leur rôle de référence pour les clusters de production IA. Le NVMe-oF, cependant, devrait croître de 27,80 % annuellement alors que les organisations recherchent une latence de classe à connexion directe sur des réseaux distribués. Les premiers adoptants rapportent des gains d'utilisation des GPU de 70 à 80 % après la migration de baies basées sur TCP vers des structures NVMe-oF dédiées, réduisant les cycles d'entraînement GenAI de plusieurs jours. La taille du Marché du Stockage Alimenté par l'IA liée aux architectures NVMe-oF devrait augmenter proportionnellement aux déploiements de clusters GPU, renforçant sa position dans les budgets d'entreprise premium.

Les niveaux hybrides et objet conservent leur rôle dans les étapes d'archivage et de prétraitement, mais les pipelines par lots IA acheminent de plus en plus les ensembles de données actifs vers des couches de mémoire persistante ou NVMe PCIe Gen 5. Les approches définies par logiciel gagnent en popularité parmi les opérateurs souhaitant une neutralité vis-à-vis des fournisseurs et une itération rapide des fonctionnalités.

Par composant :

l'accélération des services reflète la croissance de la complexitéLe matériel a capté 64,10 % de la valeur du Marché du Stockage Alimenté par l'IA en 2024, mais les services gérés et professionnels progressent à un CAGR de 30,60 % car les entreprises manquent souvent de compétences internes en AI-Ops. Les fournisseurs de stockage se transforment donc en prestataires de solutions, proposant des ateliers de conception, des guides de migration des données et des programmes d'optimisation continue. La part du Marché du Stockage Alimenté par l'IA associée aux services devrait doubler d'ici le milieu de la décennie, les acheteurs privilégiant les contrats basés sur les résultats plutôt que les achats d'actifs.

Les éléments logiciels tels que les moteurs de tiering autonomes, les algorithmes de compression et les orchestrateurs de pipelines de données représentent le reste. Ces composants intègrent des modèles IA qui prédisent les schémas d'accès et équilibrent dynamiquement les niveaux d'usure sur les pools NAND, améliorant encore les métriques de performance soutenue.

Par secteur d'utilisation final :

la santé mène l'adoption de l'innovationL'informatique et les télécommunications ont ancré 26,57 % des dépenses 2024, exploitant le stockage IA pour l'optimisation des réseaux et les moteurs d'expérience client. La santé et les sciences de la vie détiennent le titre de segment à la progression la plus rapide avec un CAGR de 28,70 % jusqu'en 2030. L'imagerie médicale haute résolution, les ensembles de données multi-omiques et le criblage de candidats médicaments piloté par l'IA créent des flux d'ingestion quotidiens multi-térabits qui nécessitent une capacité de niveau flash sans perte. La taille du Marché du Stockage Alimenté par l'IA pour les baies orientées santé devrait dépasser 20 milliards USD d'ici 2030, captant une part de portefeuille disproportionnée par rapport aux autres secteurs verticaux.

Les entités BFSI accélèrent les modèles de détection de fraude qui reposent sur des mises à jour par micro-lots des graphes de transactions, tandis que les entreprises médiatiques poussent des flux de travail vidéo 8K non compressés vers des plateformes d'édition assistées par l'IA. Les agences gouvernementales adoptent le stockage IA pour l'analyse d'imagerie satellitaire et les simulations de défense, en privilégiant le chiffrement et la sécurité de la chaîne d'approvisionnement.

Analyse géographique

Marché du Stockage Alimenté par l'IA en Amérique du Nord

La part de 38,70 % de l'Amérique du Nord en 2024 découle des parcs hyperscale concentrés à Ashburn, Santa Clara et Dallas, ainsi que des clusters de recherche dans les universités et les laboratoires nationaux. L'acquisition par CoreWeave de Core Scientific pour 9 milliards USD a ajouté 1,3 GW de capacité prête pour les GPU, illustrant l'ampleur du capital qui sous-tend la domination régionale. La dynamique concurrentielle reste intense mais mature, les entreprises standardisant leurs déploiements sur des architectures de référence validées et réorientant leurs dépenses vers des services de gestion du cycle de vie plutôt que vers des équipements bruts.

Marché du Stockage Alimenté par l'IA en Asie-Pacifique

Le CAGR de 25,10 % de l'Asie-Pacifique découle des stratégies d'IA souveraine déclarées par le Ministère de l'Industrie et des Technologies de l'Information de la Chine, la politique Digital India 2.0 de l'Inde et le programme AI Verify de Singapour. Les initiatives de silicium domestique, telles que la DRAM CXL 2.0 de Samsung Electronics Co., Ltd. et la collaboration avec NAVER, renforcent la chaîne d'approvisionnement indigène.[3]Samsung Newsroom, "Samsung et NAVER s'associent sur les semi-conducteurs d'IA hyperscale," samsung.com Les gouvernements subventionnent les constructions hyperscale à Jakarta, Hô Chi Minh-Ville et Hyderabad, créant une demande rapide en aval pour des architectures de stockage optimisées pour l'IA respectant les statuts de localisation des données.

Marché du Stockage Alimenté par l'IA en EMEA et en Amérique du Sud

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, combinent des profils de maturité hétérogènes. La trajectoire de l'Europe s'articule autour de la conformité à la Loi sur l'IA et des mandats relatifs aux centres de données économes en énergie. Le Moyen-Orient finance des projets pétascale via des fonds souverains, les Émirats arabes unis ciblant entre 30 et 50 milliards EUR d'actifs en centres de données dédiés à l'IA. Les opérateurs de télécommunications sud-américains déploient l'inférence IA aux nœuds d'échange en périphérie pour améliorer l'allocation du spectre, nécessitant des baies NVMe compactes et robustifiées.

Paysage concurrentiel

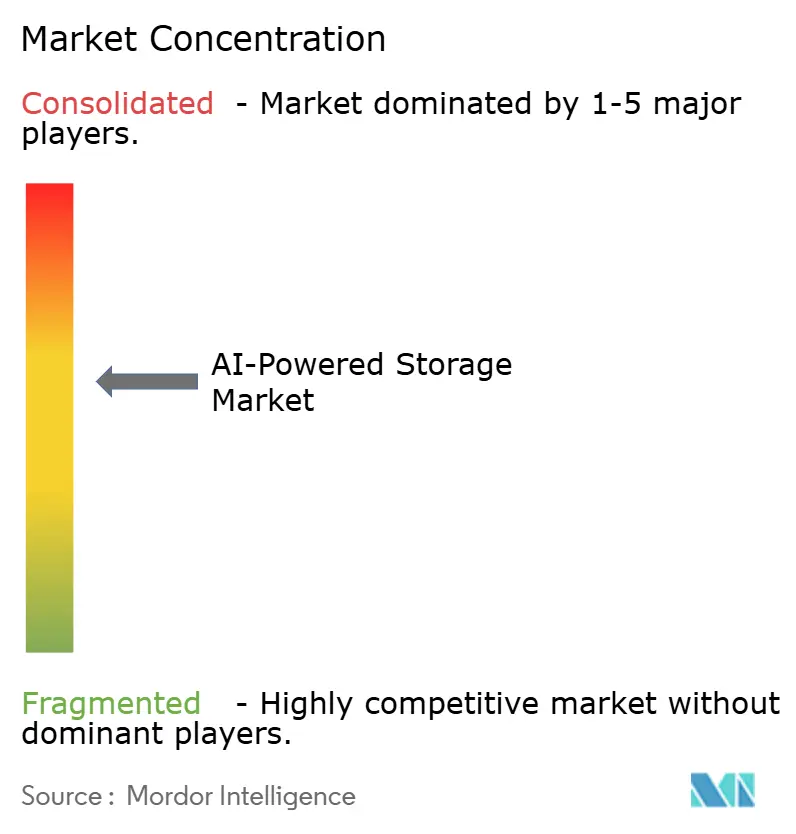

La concurrence est modérément fragmentée, avec un score de 6 sur une échelle de concentration de 1 à 10, les cinq premiers fournisseurs représentant collectivement 55 à 60 % des revenus 2024. Dell Technologies, NetApp et HPE s'appuient sur une couverture de canaux bien établie et une intégration inter-portefeuille. Pure Storage gagne des parts avec des baies tout-flash intégrées dans des architectures de référence co-conçues avec NVIDIA, tandis que VAST Data et DDN se concentrent sur des conceptions à espace de noms unique à l'échelle de l'exaoctet qui privilégient les débits d'alimentation GPU linéaires.

Les partenariats stratégiques dominent l'exécution commerciale. Pure Storage a investi en capital dans CoreWeave pour garantir des réservations de capacité pour les locataires cloud IA, tandis que NetApp a validé les nœuds AIPod Mini avec les accélérateurs Intel Gaudi, raccourcissant les cycles d'approvisionnement pour les entreprises de niveau intermédiaire.[4]NetApp Newsroom, "NetApp and Intel Introduce AIPod Mini," netapp.com Les tours de financement soulignent la conviction des investisseurs : DDN a obtenu 300 millions USD de Blackstone à une valorisation de 5 milliards USD pour financer l'expansion de ses produits, et Wasabi a acquis Curio AI pour fusionner le stockage objet avec l'extraction automatisée de métadonnées.

Les acteurs établis combattent les perturbateurs en intégrant la télémétrie AI-Ops et en proposant une tarification basée sur la consommation. Pendant ce temps, les hyperscalers réduisent les risques de la chaîne d'approvisionnement en s'approvisionnant auprès de plusieurs fournisseurs de références SKU, encourageant une conception modulaire et basée sur des normes. Il en résulte une consolidation régulière tempérée par de nouveaux entrants spécialisés dans des accélérateurs spécifiques à un domaine, garantissant qu'aucun fournisseur unique ne peut dominer le Marché du Stockage Alimenté par l'IA.

Leaders du Secteur du Stockage Alimenté par l'IA

-

Dell Technologies Inc.

-

NetApp, Inc.

-

Pure Storage, Inc.

-

International Business Machines Corporation

-

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Stockage Alimenté par l'IA

- Dell Technologies Inc.

- NetApp, Inc.

- Pure Storage, Inc.

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Huawei Technologies Co., Ltd.

- Hitachi Vantara Corporation

- Lenovo Group Limited

- Super Micro Computer, Inc.

- NVIDIA Corporation

- Western Digital Corporation

- Seagate Technology Holdings plc

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Nutanix, Inc.

- VAST Data, Inc.

- Solidigm Technology LLC

Développements Récents dans le Secteur du Marché du Stockage Alimenté par l'IA

- Juillet 2025 : AWS a introduit S3 Vectors, ajoutant une indexation native à l'IA à son magasin d'objets phare pour une récupération plus rapide dans les pipelines GenAI.

- Juillet 2025 : Wasabi a acquis Curio AI pour automatiser le balisage des métadonnées et améliorer l'économie des données non structurées pour les flux de travail médias.

- Juillet 2025 : CoreWeave a accepté d'acheter Core Scientific dans le cadre d'un accord en actions de 9 milliards USD, ajoutant 1,3 GW de capacité de centre de données prête pour l'IA.

- Juin 2025 : HPE a dévoilé des solutions AI Factory construites sur les GPU NVIDIA Blackwell, les associant à Alletra Storage MP X10000 pour des services de fichiers prêts pour l'IA.

Périmètre du Rapport Mondial sur le Marché du Stockage Alimenté par l'IA

Aperçu de la Segmentation

| Sur site |

| Cloud |

| Hybride |

| Baies tout-flash |

| Baies hybrides |

| Stockage objet |

| Stockage défini par logiciel |

| Systèmes NVMe-oF |

| Matériel |

| Logiciel |

| Services |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Médias et divertissement |

| Gouvernement et défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par architecture de stockage | Baies tout-flash | |

| Baies hybrides | ||

| Stockage objet | ||

| Stockage défini par logiciel | ||

| Systèmes NVMe-oF | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Médias et divertissement | ||

| Gouvernement et défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui alimentent la croissance rapide du Marché du Stockage Alimenté par l'IA ?

L'explosion des charges de travail GenAI, la baisse du coût flash par Go et l'évolution vers des serveurs centrés sur les GPU augmentent la demande de stockage à faible latence et à haute bande passante qui alimente les pipelines d'entraînement de modèles et d'inférence.

Pourquoi les déploiements hybrides gagnent-ils en élan par rapport au stockage cloud pur pour l'IA ?

Les modèles hybrides permettent aux entreprises de conserver les données sensibles sur site pour la conformité et la latence tout en exploitant la capacité de cloud en rafale pour l'entraînement à grande échelle, offrant la meilleure économie et le meilleur contrôle.

Quelle architecture de stockage progresse le plus rapidement au sein du Marché du Stockage Alimenté par l'IA ?

Les systèmes NVMe-oF devraient croître à un CAGR de 27,80% car ils étendent la latence de niveau PCIe sur les réseaux, augmentant ainsi l'utilisation des GPU dans les clusters d'IA distribués.

Quelle est la gravité du manque de compétences dans l'optimisation du stockage AI-Ops ?

La pénurie de professionnels capables d'optimiser les structures flash pour les charges de travail d'IA est suffisamment importante pour réduire de 2,1 points de pourcentage le CAGR prévu, propulsant la demande de services gérés.

Dernière mise à jour de la page le: