Taille et parts du marché du stockage basé sur les objets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

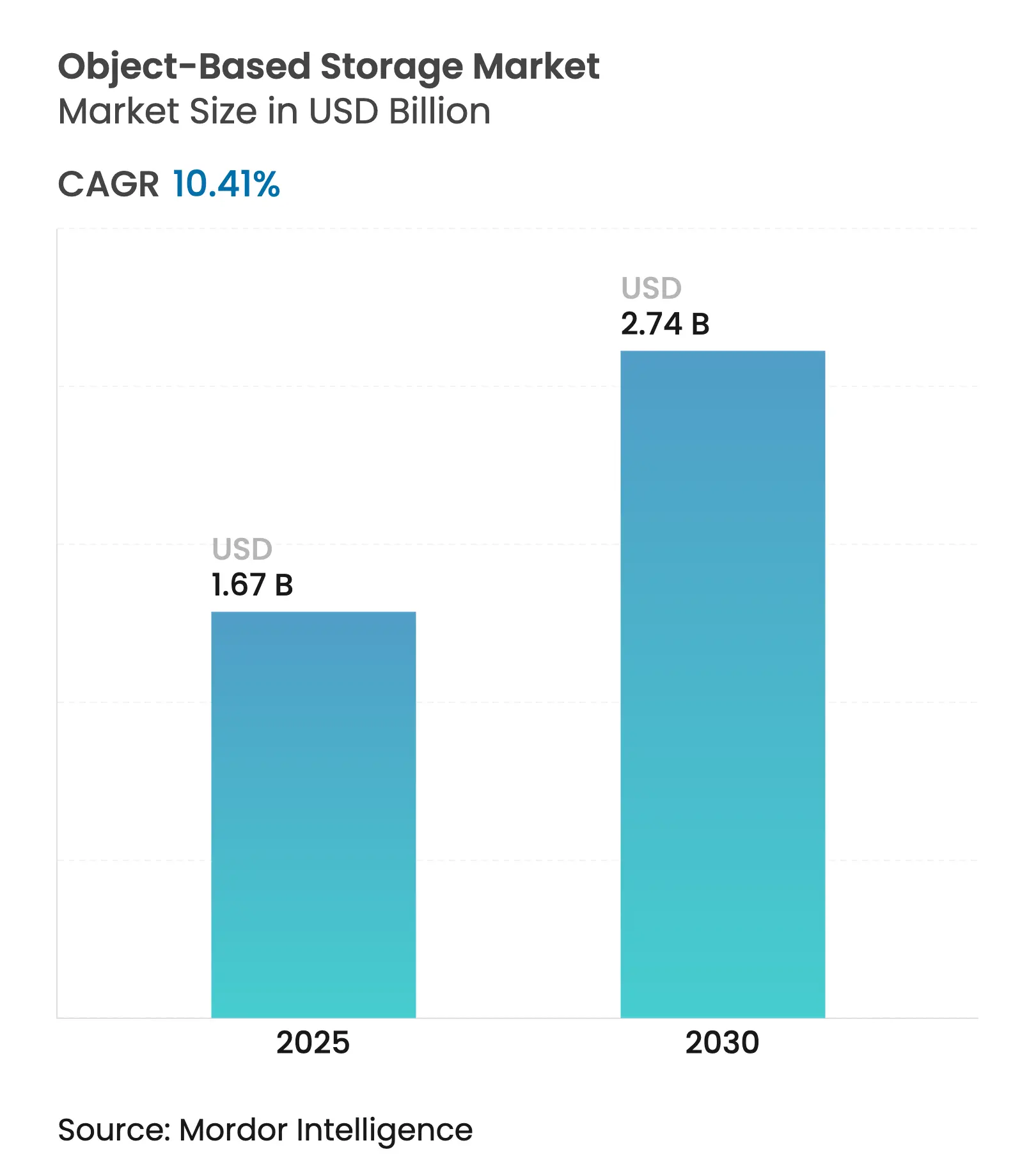

| Taille du Marché (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2030) | 2.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.41% CAGR |

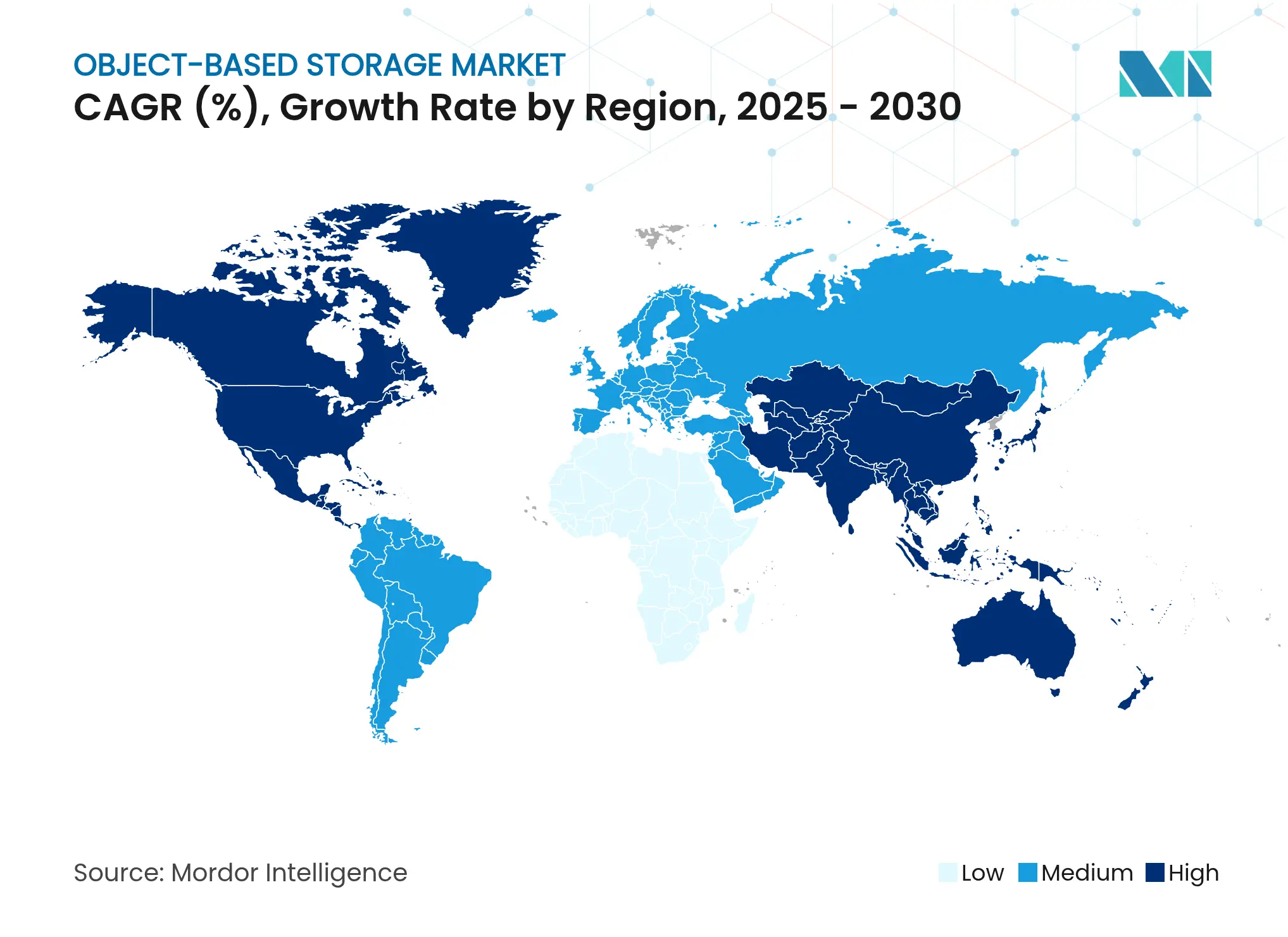

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

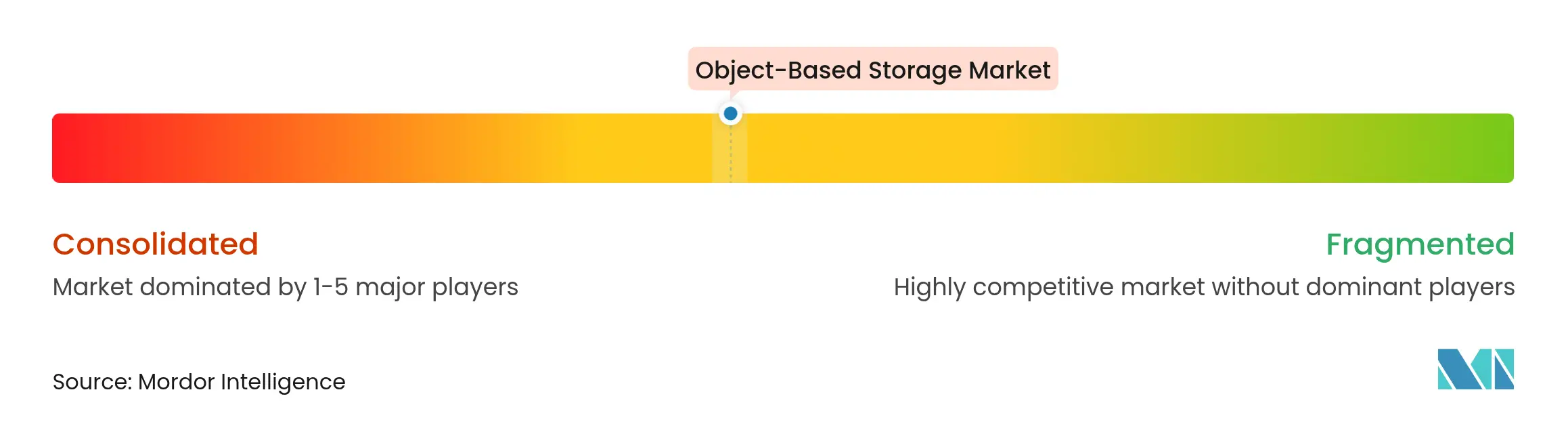

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage basé sur les objets par Mordor Intelligence

La taille du marché du stockage basé sur les objets s'établit à 1,67 milliard USD en 2025 et devrait s'étendre à 2,74 milliards USD d'ici 2030, enregistrant un TCAC de 10,41 % sur la période. Cette forte croissance reflète la demande croissante des entreprises pour des référentiels natifs du cloud à l'échelle de l'exaoctet qui alimentent les modèles d'intelligence artificielle et d'apprentissage automatique. Les organisations migrent des baies de fichiers et de blocs vers des architectures basées sur les objets pour faire face à la croissance des données non structurées, pour renforcer la cyber-résilience grâce aux fonctionnalités d'immuabilité, et pour simplifier la mobilité des données multi-cloud. Les percées de performance des baies d'objets tout-flash, la baisse des prix des mémoires NAND et l'adoption d'API compatibles S3 dans les clouds publics et privés ont amélioré à la fois la vitesse et l'économie, accélérant les déploiements. Un contrôle réglementaire accru des flux de données transfrontaliers et les menaces de rançongiciels renforcent davantage cette évolution, poussant les décideurs à adopter des stratégies hybrides combinant le contrôle sur site avec l'évolutivité du cloud.

Points clés du rapport

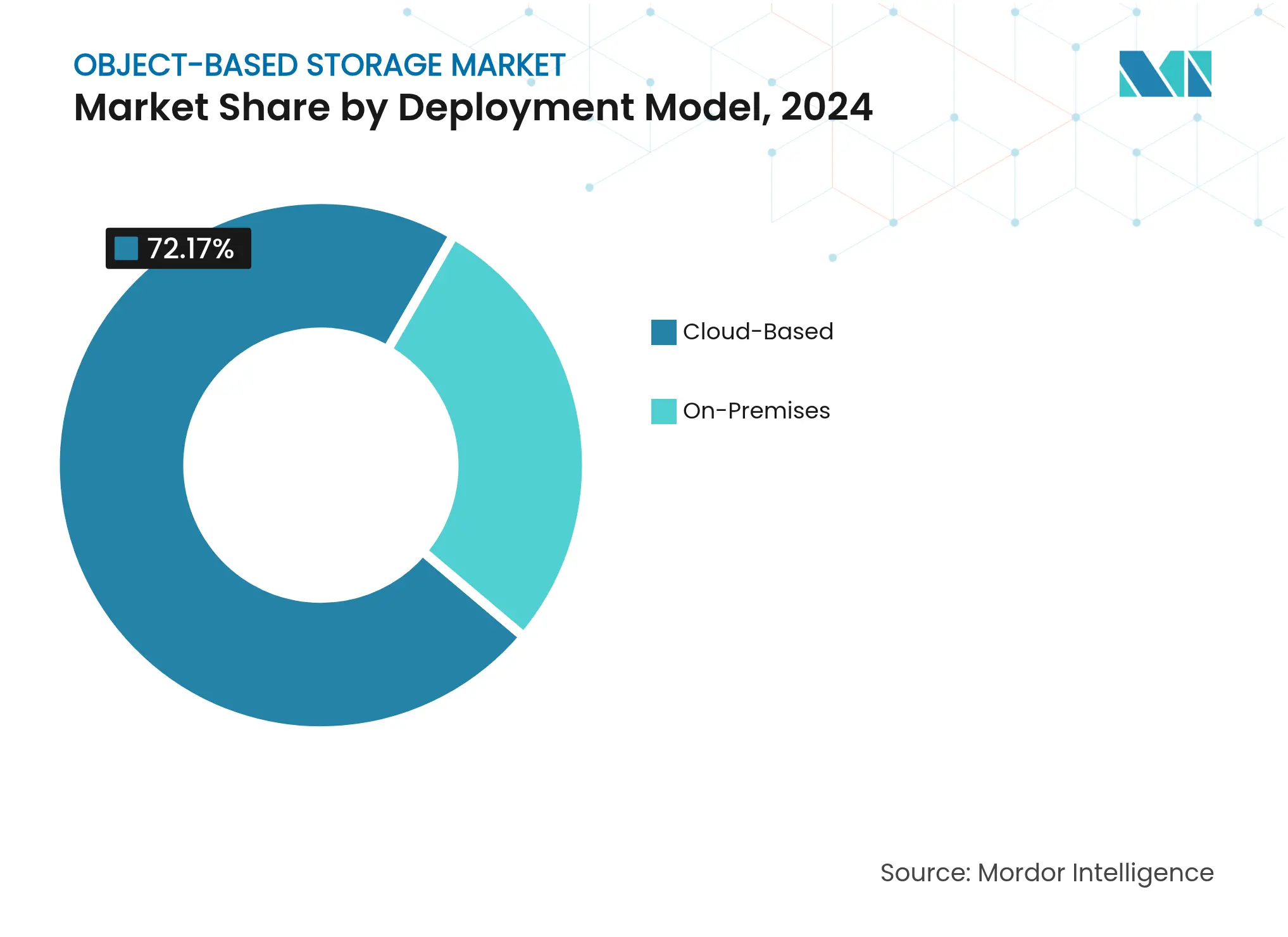

- Par modèle de déploiement, les solutions cloud ont dominé avec 72,17 % de la part de marché du stockage basé sur les objets en 2024, tandis que les architectures uniquement cloud devraient afficher un TCAC de 10,82 % d'ici 2030.

- Par composant, les plateformes définies par logiciel ont représenté 61,46 % du chiffre d'affaires 2024 ; le matériel tout-flash est en voie d'atteindre un TCAC de 11,01 % d'ici 2030.

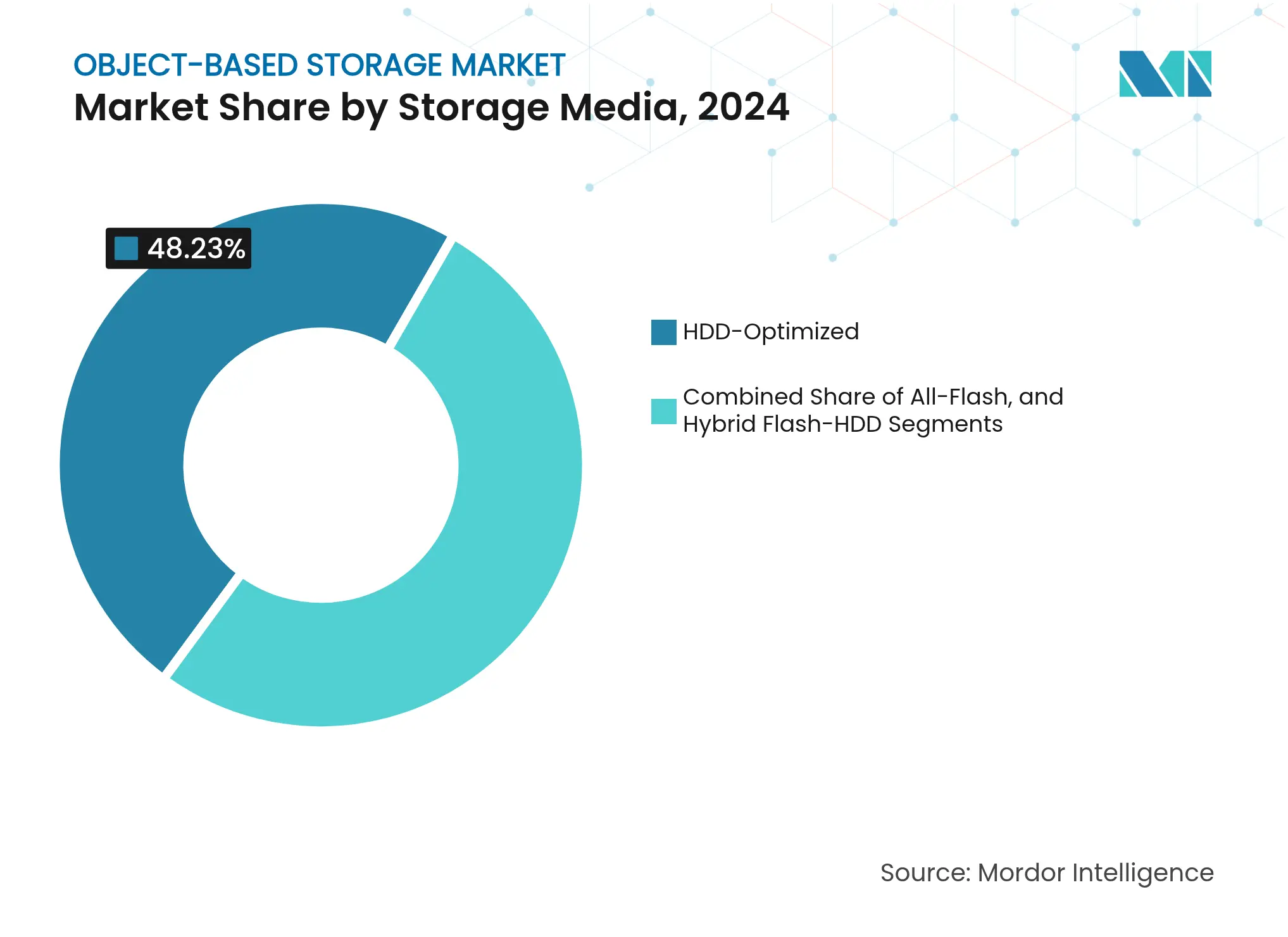

- Par support de stockage, les systèmes centrés sur les disques durs représentaient 48,23 % de la taille du marché du stockage basé sur les objets en 2024, tandis que les baies tout-flash progressent à un TCAC de 10,73 %.

- Par taille d'entreprise, les grandes entreprises représentaient 65,04 % des dépenses en 2024, tandis que les petites et moyennes entreprises devraient soutenir une croissance à un TCAC de 10,52 % d'ici 2030.

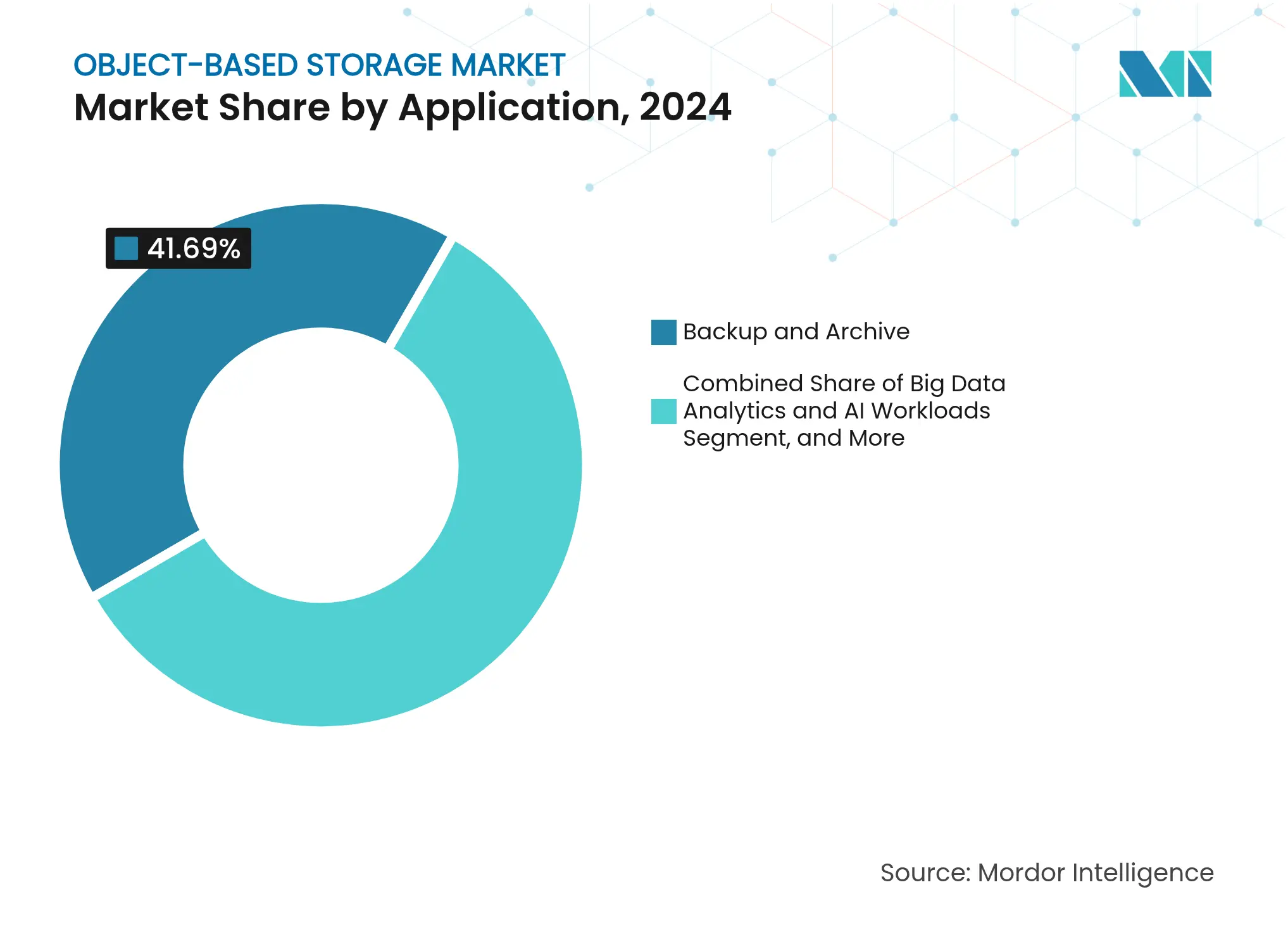

- Par application, la sauvegarde et l'archivage ont conservé une part de 41,69 % en 2024 ; les charges de travail d'analyse des mégadonnées et d'IA devraient connaître la croissance la plus rapide avec un TCAC de 11,04 %.

- Par secteur industriel, le BFSI a capturé 23,32 % de part en 2024, tandis que la santé et les sciences de la vie devrait enregistrer un TCAC de 10,97 %.

- Par géographie, l'Asie-Pacifique a dominé le marché du stockage basé sur les objets avec 37,73 % de part en 2024, tandis que le Moyen-Orient et l'Afrique enregistre le TCAC régional le plus élevé à 11,79 % d'ici 2030.

Tendances et perspectives mondiales du marché du stockage basé sur les objets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des données à l'échelle de l'exaoctet liée à l'IA et aux modèles génératifs | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide par les entreprises du stockage d'objets hybride et multi-cloud | +2.1% | Mondial, notamment en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Faible coût d'acquisition par To pour les niveaux de disques durs optimisés en capacité | +1.4% | Marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Émergence de baies d'objets hautes performances tout-flash pour les charges de travail GPU | +1.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande liée aux rançongiciels pour des cibles de stockage d'objets immuables | +1.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Stockage d'objets Web3 décentralisé pour la provenance des données | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des données à l'échelle de l'exaoctet liée à l'IA et aux modèles génératifs

Les projets d'intelligence artificielle entraînent désormais des modèles sur des ensembles de données dépassant 100 téraoctets, faisant grimper les taux annuels de création de données d'entreprise entre 40 % et 60 %. Le stockage basé sur les objets est privilégié pour ces lacs de données IA car il évolue de manière linéaire sur les clusters, prend en charge l'accès parallèle et réduit le coût par téraoctet par rapport aux baies de blocs. Les systèmes d'objets optimisés pour les GPU réduisent la latence en acheminant les données directement vers les nœuds de calcul, évitant les cycles GPU inactifs qui gaspillent du capital. À mesure que les modèles multimodaux intègrent du texte, des images, des vidéos et des flux de capteurs, les impératifs de performance et de capacité s'élèvent davantage, cimentant les référentiels d'objets comme pilier central de l'infrastructure IA. Les déploiements d'IA en périphérie amplifient la tendance en nécessitant des pools de données fédérés couvrant de nombreux sites tout en offrant une gestion similaire au cloud.

Adoption rapide par les entreprises du stockage d'objets hybride et multi-cloud

D'ici 2024, 78 % des organisations opéreront dans des environnements multi-cloud, utilisant le stockage basé sur les objets comme dénominateur commun pour la mobilité des données. Les API compatibles S3 permettent aux charges de travail de passer de manière transparente entre les clouds publics et les clusters sur site sans nécessiter de réécriture, facilitant ainsi les mandats de souveraineté des données et de reprise après sinistre. Les entreprises rapatrient des ensembles de données sur site pour satisfaire aux règles du Règlement général sur la protection des données, tout en conservant une capacité d'expansion dans le cloud.[1]Analyse des tendances de rapatriement des données, NTT Data, nttdata.com Les politiques de hiérarchisation automatisée optimisent davantage le coût total de possession en déplaçant les objets froids vers des niveaux cloud à faible coût tout en maintenant les données actives en local. À mesure que la gravité des données s'intensifie, les applications suivent les données plutôt que l'inverse, renforçant les architectures hybrides.

Émergence de baies d'objets hautes performances tout-flash pour les charges de travail GPU

Les équipes de calcul haute performance attendent désormais des systèmes d'objets qu'ils correspondent aux latences du stockage en blocs. Les fournisseurs ont répondu avec des baies tout-flash telles que HPE Alletra MP X10000, qui dépassent 1 million d'IOPS pour les charges de travail d'objets.[2]Solutions de stockage Alletra MP, Hewlett Packard Enterprise, hpe.com Les supports NVMe et les protocoles GPU-direct suppriment les goulots d'étranglement du CPU, permettant une mise à l'échelle linéaire des performances à mesure que le nombre de GPU augmente.[3]Documentation développeur GPUDirect Storage, NVIDIA, nvidia.com La déduplication et la compression réduisent l'écart de coût avec les systèmes à disques durs, rendant le tout-flash réalisable pour les données primaires plutôt qu'une option de niche. Les entreprises qui poursuivent l'IA, l'analyse génomique ou l'analytique en temps réel requièrent de plus en plus ces temps de réponse sous la milliseconde pour maintenir une utilisation complète des ressources de calcul coûteuses.

Demande liée aux rançongiciels pour des cibles de stockage d'objets immuables

Les attaquants suppriment ou chiffrent fréquemment les sauvegardes, suscitant un pivot vers des compartiments d'objets immuables en écriture unique. De tels coffres-forts interdisent toute modification pendant une fenêtre de rétention définie, garantissant des points de récupération propres même lorsque les identifiants sont compromis.[4]Protection contre les rançongiciels grâce aux sauvegardes immuables, Arcserve, arcserve.com Les cadres réglementaires dans la finance et la santé mettent désormais l'accent sur les archives à l'épreuve des falsifications, alignant la cyber-résilience avec les obligations de conformité. Les fournisseurs intègrent l'authentification multifacteur, la mise en réseau à confiance zéro et le chiffrement en transit et au repos, élevant les plateformes d'objets de référentiels passifs à des points de contrôle de sécurité. À mesure que les assureurs resserrent les conditions de leurs polices, l'adoption du stockage immuable s'accélère.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défis d'intégration des applications héritées (POSIX vs S3) | -1.8% | Marchés d'entreprises matures dans le monde entier | Moyen terme (2-4 ans) |

| Coûts élevés de sortie et d'API du cloud public | -1.2% | Secteurs à forte intensité de données dans le monde | Court terme (≤ 2 ans) |

| Manque de compétences en architecture et exploitation du stockage basé sur les objets | -0.9% | Marchés émergents | Long terme (≥ 4 ans) |

| Incertitudes réglementaires autour du mouvement transfrontalier des données | -0.7% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis d'intégration des applications héritées (POSIX vs S3)

De nombreuses charges de travail critiques nécessitent des sémantiques de fichiers hiérarchiques, telles que les écritures d'octets aléatoires et le verrouillage, que les protocoles d'objets natifs ne prennent pas en charge. Les passerelles peuvent traduire les appels POSIX en S3, mais ajoutent de la latence et une surcharge opérationnelle, et la mise à niveau de code vieux de plusieurs décennies entraîne des coûts et des risques. Les bases de données et les tâches HPC qui reposent sur des systèmes de fichiers partagés font face aux obstacles les plus importants, ralentissant les migrations à grande échelle. Au fil du temps, la conteneurisation et la refactorisation en microservices pourraient réduire la dépendance à POSIX, mais à moyen terme, les frictions d'intégration tempéreront l'adoption dans certains secteurs verticaux.

Coûts élevés de sortie et d'API du cloud public

Les frais de sortie avoisinent 0,09 à 0,12 USD par gigaoctet, et les charges de travail à fort taux de transactions accumulent des millions d'appels API, poussant les factures mensuelles au-delà des prévisions initiales. L'imprévisibilité budgétaire entrave la planification des pipelines d'analyse ou des exercices de reprise après sinistre qui déclenchent de grands transferts de données. Par conséquent, certaines entreprises plafonnent l'utilisation du cloud aux copies secondaires tout en conservant les ensembles de données primaires sur site, ou elles adoptent des fournisseurs proposant des modèles à tarif forfaitaire. Bien que la concurrence puisse modérer les frais, l'économie à court terme demeure un frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les stratégies hybrides guident l'évolution du marché

Les architectures cloud représentaient 72,17 % des dépenses en 2024, soulignant l'intention des entreprises de combiner le contrôle sur site et l'élasticité du cloud public. Cette disposition satisfait les mandats de souveraineté tout en permettant l'analyse en rafale lors des pics de demande. Le rapatriement des données en Europe et en Asie-Pacifique renforce cette position alors que les organisations répondent aux nouvelles lois sur la confidentialité. Le chiffre d'affaires du cloud devrait augmenter à un TCAC de 10,82 %, maintenant la taille du marché du stockage basé sur les objets sur une trajectoire ascendante régulière.

La croissance des charges de travail en périphérie stimule une dynamique hybride supplémentaire. Les usines, les hôpitaux et les commerces de détail collectent des données localement pour un traitement à faible latence, puis acheminent des copies compressées vers des référentiels centraux pour l'entraînement ou l'archivage de conformité. Les outils d'orchestration modernes rendent ces flux de données pilotés par des politiques et automatisés, réduisant la charge administrative. Le modèle hybride reste donc central dans la planification des infrastructures à long terme.

Par composant : les plateformes définies par logiciel conduisent l'évolution des infrastructures

Les offres définies par logiciel ont sécurisé 61,46 % de part en 2024 alors que les acheteurs recherchaient l'indépendance matérielle et des déploiements de fonctionnalités agiles. La séparation du logiciel des serveurs de base réduit le coût en capital et accélère les mises à niveau, ce qui s'aligne avec les mentalités DevOps qui se répandent au sein des équipes informatiques. Avec les options tout-flash gagnant du terrain, les couches logicielles optimisent désormais le placement des données de manière dynamique sur tous les types de supports, réduisant les coûts sans réglage manuel. Le TCAC de 11,01 % de ce segment témoigne de la confiance que le code, et non les boîtiers propriétaires, stimulera l'innovation dans le secteur du stockage basé sur les objets.

Les appliances matérielles séduisent encore les secteurs averses au risque qui privilégient les garanties clés en main et le support d'un seul fournisseur. Certains fournisseurs intègrent désormais des piles définies par logiciel dans des conceptions de référence, offrant une voie intermédiaire qui préserve la flexibilité tout en raccourcissant les cycles de déploiement. L'écosystème qui en résulte favorise la concurrence qui profite aux utilisateurs grâce à une exécution plus rapide des feuilles de route et à une pression sur les prix.

Par support de stockage : les baies tout-flash transforment les paradigmes de performance

Les baies optimisées pour les disques durs représentaient 48,23 % de part en 2024, reflétant le besoin persistant de niveaux de capacité économiques. Pourtant, les systèmes tout-flash progressent à un TCAC de 10,73 %, preuve que des charges de travail telles que l'IA et l'analytique en temps réel justifient des prix de supports plus élevés par des gains de productivité. Les clusters tout-flash dépassant 1 million d'IOPS attirent les entreprises désireuses d'éviter la pénurie de GPU pendant l'entraînement des modèles. Ces performances positionnent le flash comme un choix courant, et non plus simplement comme une couche de mise en cache dans le marché du stockage basé sur les objets.

Les architectures flash-disque dur hybrides servent d'intermédiaire dans ce mélange. Les moteurs de politique échangent des objets chauds et froids entre les niveaux sans intervention de l'opérateur, offrant la vitesse des SSD aux tâches sensibles au temps tout en tirant parti de la densité des disques durs pour les archives. La baisse des prix des mémoires NAND et les capacités de disques plus importantes réduisent encore l'écart de coût, suggérant que le flash s'accaparera une plus grande part des nouveaux déploiements chaque année.

Par taille d'entreprise : les grandes entreprises maintiennent leur domination tandis que les PME accélèrent leur adoption

Les grandes organisations ont capturé 65,04 % du chiffre d'affaires en 2024, tirant parti de leurs empreintes mondiales et de leurs vastes ensembles de données provenant de véhicules autonomes, d'imagerie satellitaire et de recherches en génomique. Leurs exigences en matière de réplication multi-régions et d'audit de conformité strict orientent les achats vers des ensembles de fonctionnalités avancées. Les investissements continus dans l'IA propulsent un TCAC de 10,52 %, garantissant que les budgets des grandes entreprises restent essentiels à la croissance du marché du stockage basé sur les objets.

Les petites et moyennes entreprises consomment de plus en plus de services basés sur le cloud qui regroupent le stockage basé sur les objets derrière une facturation à l'usage, supprimant les barrières en capital. Les prestataires de services gérés ajoutent de la valeur grâce à des couches de gouvernance des données et à l'intégration avec les piles d'analyse, permettant aux PME de poursuivre des stratégies axées sur les données. À mesure que la transformation numérique s'étend plus profondément dans les chaînes d'approvisionnement, la demande des PME devrait élargir la base de clients et diversifier les cas d'utilisation.

Par application : les charges de travail IA reconfigurent les exigences de stockage

La sauvegarde et l'archivage sont restés la principale application avec 41,69 % de part en 2024, en raison de la durabilité inhérente et du profil de coût du stockage basé sur les objets. Néanmoins, les charges de travail d'analyse des mégadonnées et d'IA dominent le classement de croissance avec un TCAC de 11,04 %, démontrant comment l'exploitation active des données dépasse la rétention passive. Les clusters GPU ingèrent des objets en streaming pour l'extraction de caractéristiques, l'entraînement de modèles et le réglage itératif, redéfinissant les niveaux de performance de référence pour les fournisseurs de stockage dans le paysage du marché du stockage basé sur les objets.

La diffusion multimédia en continu, la télémétrie IoT et les scénarios de reprise après sinistre s'accélèrent également grâce aux capacités d'espace de noms mondial qui servent le contenu de manière cohérente depuis des régions dispersées. Les fonctionnalités d'immuabilité étendent l'utilité au-delà de la conformité vers la cyber-résilience, faisant des compartiments d'objets une pierre angulaire des défenses à confiance zéro. La diversification du mix de charges de travail pousse les fournisseurs à innover à la fois sur le débit et la gérabilité.

Par secteur industriel : le leadership du BFSI fait face au défi de la santé

Les institutions financières représentaient 23,32 % du chiffre d'affaires 2024, portées par des mandats d'archives immuables, de pistes d'audit et d'objectifs stricts de point de récupération. Les cas d'utilisation couvrent la surveillance des transactions, l'analytique de la fraude et le reporting réglementaire, qui nécessitent tous des empreintes à l'échelle du pétaoctet et des contrôles d'accès précis. La trajectoire de croissance des données du secteur assure des investissements continus, mais l'intensité concurrentielle augmente à mesure que la santé et les sciences de la vie dépassent l'expansion globale avec un TCAC de 10,97 %.

Le séquençage génomique, la pathologie numérique et les plateformes d'essais cliniques génèrent des téraoctets par exécution, nécessitant des pools de stockage élastiques et sécurisés. Les systèmes d'objets répondent à ces exigences en offrant une indexation riche en métadonnées pour les recherches complexes et en prenant en charge les téléchargements en plusieurs parties, essentiels pour les fichiers d'imagerie volumineux. L'adoption s'étend à la fois aux consortiums de recherche et aux réseaux hospitaliers, soutenant les initiatives de médecine de précision et les services de diagnostic à distance.

Analyse géographique

L'Asie-Pacifique a dominé le marché du stockage basé sur les objets avec 37,73 % de part en 2024, portée par les programmes nationaux d'IA, les déploiements de la 5G et les écosystèmes de commerce électronique en Chine, au Japon et en Inde. Les incitations gouvernementales à la construction locale de centres de données et à l'adoption du cloud soutiennent les dépenses, tandis que la numérisation de la fabrication stimule les volumes de données machines. Un déploiement de capitaux agressif maintient la région au centre des feuilles de route des fournisseurs.

Le Moyen-Orient devrait enregistrer le TCAC régional le plus élevé de 11,79 % d'ici 2030. La Vision 2030 de l'Arabie saoudite et la Stratégie nationale d'IA des Émirats arabes unis financent des installations hyperscale et des projets de villes intelligentes qui nécessitent des référentiels à l'échelle de l'exaoctet. Des projets phares comme NEOM génèrent des flux continus de capteurs et de vidéos qui gravitent naturellement vers le stockage basé sur les objets pour la durabilité et la géo-redondance.

L'Amérique du Nord et l'Europe maintiennent des positions substantielles grâce à des écosystèmes cloud matures et à des environnements réglementaires stricts qui imposent un stockage conforme. Les préoccupations de souveraineté des données incitent les entreprises européennes à adopter des topologies hybrides, tandis que les organisations américaines montrent la voie dans les baies tout-flash optimisées pour l'IA. L'Amérique du Sud et l'Afrique restent naissantes mais montrent un intérêt croissant à mesure que la pénétration du haut débit et les écosystèmes fintech se développent, laissant présager un potentiel à long terme.

Paysage concurrentiel

Le secteur reste modérément fragmenté, regroupant des fournisseurs d'infrastructure traditionnels, des spécialistes natifs du cloud et des fournisseurs de cloud hyperscale. Des acteurs historiques comme Dell Technologies, NetApp et IBM tirent parti de leur base installée pour vendre en complément des logiciels d'objets sur les baies existantes, tandis que de nouveaux entrants comme MinIO et VAST Data mettent l'accent sur l'intégration Kubernetes et les architectures désagrégées. Les clouds publics, notamment Amazon Web Services et Microsoft Azure, continuent de capter des charges de travail grâce à des services intégrés, compliquant le calcul des parts de marché.

La différenciation par les performances se concentre désormais sur les transferts GPU-direct, les infrastructures NVMe et l'intelligence logicielle qui automatise le placement des données pour des impératifs de coût ou de conformité. Les fournisseurs regroupent des fonctionnalités de sécurité telles que l'authentification multifacteur, le verrouillage des objets et le chiffrement côté client pour faire face aux risques de rançongiciels et satisfaire aux exigences d'audit. Des modèles de tarification simplifiés à tarif forfaitaire de challengers comme Wasabi exercent une pression sur les concurrents pour repenser les structures de frais de sortie, illustrant comment l'innovation du modèle commercial façonne le secteur du stockage basé sur les objets.

Les fusions et acquisitions accélèrent l'expansion des capacités. L'acquisition d'Infinidat par Lenovo pour 200 millions USD en janvier 2025 ajoute une hiérarchisation haute performance. L'acquisition d'Own Company par Salesforce pour 1,9 milliard USD en septembre 2024 signale une convergence entre les services de protection des données et les plateformes de stockage primaire, reflétant la préférence des acheteurs pour des piles intégrées de gestion des données.

Leaders du secteur du stockage basé sur les objets

NetApp Inc.

Scality Inc.

Hitachi Vantara LLC

Dell Technologies Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : MinIO, un leader dans le stockage d'objets hautes performances, a élargi son Programme Partenaires pour répondre à la demande croissante de stockage basé sur les objets portée par l'adoption de l'IA. Avec l'IDC prévoyant que cette demande dépassera 20 milliards USD d'ici 2025, le programme offre des opportunités uniques alors que les clients adoptent de plus en plus l'AIStor de MinIO pour les applications d'IA.

- Janvier 2025 : Lenovo a finalisé l'acquisition d'Infinidat pour 200 millions USD, élargissant son portefeuille de stockage d'entreprise avec des solutions hautes performances ciblant les charges de travail d'IA et d'analyse.

- Septembre 2024 : Salesforce a annoncé l'acquisition d'Own Company pour 1,9 milliard USD, intégrant des capacités complètes de protection des données à sa plateforme cloud.

- Juin 2024 : CTERA a obtenu 80 millions USD lors d'un tour de table de série D auprès de PSG Equity pour accélérer le développement du stockage de la périphérie vers le cloud.

Périmètre du rapport mondial sur le marché du stockage basé sur les objets

La technologie de stockage basé sur les objets organise les données dans une structure plate qui peut être récupérée de la même manière que les données originales stockées, plutôt que sous une forme hiérarchique. Ce rapport segmente le marché par type (basé sur le cloud, sur site) et par géographie.

Le marché du stockage basé sur les objets est segmenté par type (basé sur le cloud, sur site) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Plateformes définies par logiciel |

| Appliances matérielles |

| Tout-flash |

| Optimisé pour les disques durs |

| Flash-disque dur hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Sauvegarde et archivage |

| Charges de travail d'analyse des mégadonnées et d'IA |

| Référentiels de contenu et diffusion multimédia en continu |

| Reprise après sinistre et continuité des activités et autres applications |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Gouvernement et secteur public |

| Fabrication et autres secteurs industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par composant | Plateformes définies par logiciel | ||

| Appliances matérielles | |||

| Par support de stockage | Tout-flash | ||

| Optimisé pour les disques durs | |||

| Flash-disque dur hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Sauvegarde et archivage | ||

| Charges de travail d'analyse des mégadonnées et d'IA | |||

| Référentiels de contenu et diffusion multimédia en continu | |||

| Reprise après sinistre et continuité des activités et autres applications | |||

| Par secteur industriel | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Fabrication et autres secteurs industriels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de référentiels basés sur les objets croît-elle ?

Le marché du stockage basé sur les objets devrait progresser à un TCAC de 10,41 % entre 2025 et 2030, atteignant une valeur de 2,74 milliards USD.

Quelle approche de déploiement attire le plus de dépenses aujourd'hui ?

Les modèles de cloud hybride dominent avec 72,17 % de part car ils combinent le contrôle sur site et l'élasticité du cloud public.

Pourquoi les baies d'objets tout-flash suscitent-elles de l'attention ?

Les charges de travail d'IA et d'analyse exigent une latence sous la milliseconde ; les nouvelles conceptions tout-flash délivrent plus de 1 million d'IOPS, permettant une utilisation complète des GPU.

Quel rôle joue le stockage immuable dans la cybersécurité ?

Les fonctionnalités de verrouillage des objets rendent les données inviolables pendant une fenêtre de rétention définie, garantissant des points de récupération propres après des incidents de rançongiciels.

Quelle région affiche la croissance la plus rapide d'ici 2030 ?

Le Moyen-Orient devrait s'étendre à un TCAC de 11,79 %, porté par les stratégies nationales d'IA et de grands projets de villes intelligentes.

Quelle est la concentration du pouvoir des fournisseurs dans ce domaine ?

Le marché obtient un score de 5 sur une échelle de 10, ce qui signifie que plusieurs entreprises détiennent chacune une part significative et que la rivalité concurrentielle reste active.

Dernière mise à jour de la page le: