Taille et part du marché du stockage dans les centres de données en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

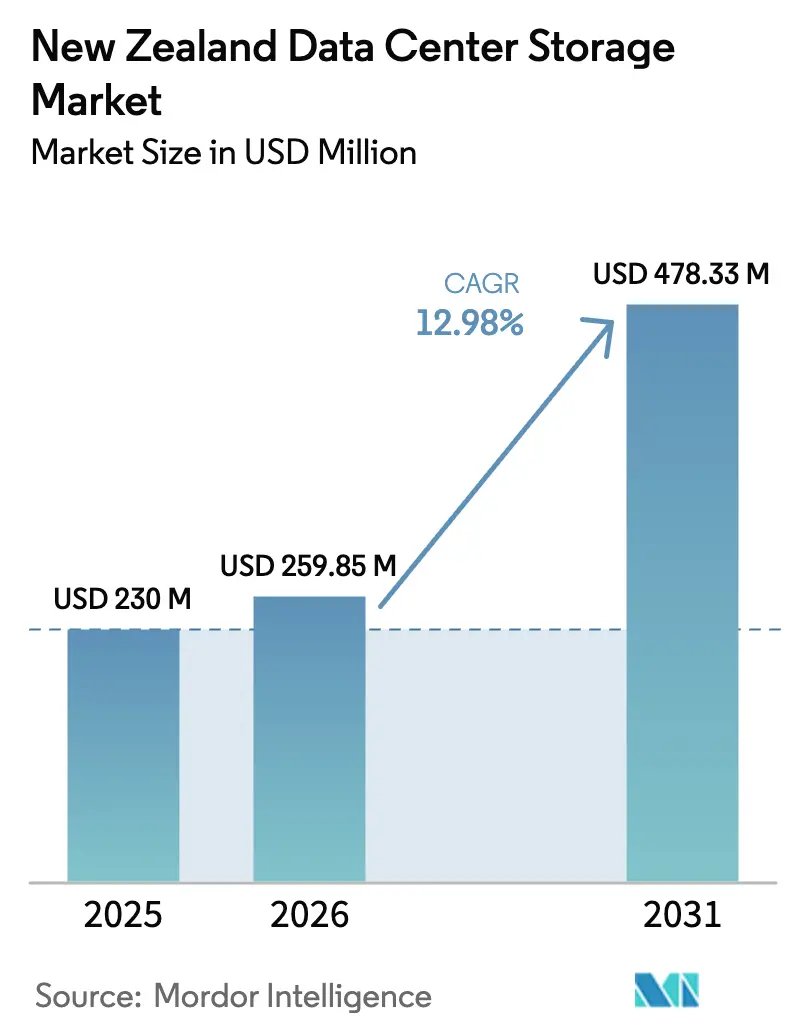

| Taille du marché de l'année de base (2025) | 230 Millions de dollars américains |

| Taille du Marché (2026) | 259.85 Millions de dollars américains |

| Taille du Marché (2031) | 478.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Nouvelle-Zélande par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Nouvelle-Zélande devrait croître de 230 millions USD en 2025 à 259,85 millions USD en 2026 et devrait atteindre 478,33 millions USD d'ici 2031 à un TCAC de 12,98 % sur la période 2026-2031. Les engagements hyperscale importants menés par la région d'Auckland d'Amazon Web Services à hauteur de 7 500 millions USD et la nouvelle région locale approuvée de Microsoft accélèrent les ajouts de capacité et déclenchent des acquisitions record de plateformes de stockage haute performance. La politique gouvernementale qui maintient les données sensibles à l'intérieur des frontières nationales, associée à un cadre pionnier de souveraineté des données māori, crée une prime pour le stockage terrestre capable de démontrer une conformité culturelle et technique. L'adoption rapide des charges de travail d'intelligence artificielle dans les secteurs des médias, des télécommunications et de la recherche pousse les entreprises vers des systèmes tout-flash à base de NVMe qui offrent un accès à faible latence aux données d'entraînement tout en réduisant la consommation d'énergie. En parallèle, les exigences de résilience sismique ajoutent 15 à 20 % aux coûts de construction, mais elles renforcent également l'attrait des architectures de colocation évolutives et de réplication multi-région capables de résister à un tremblement de terre majeur sans perte de données

Points clés du rapport

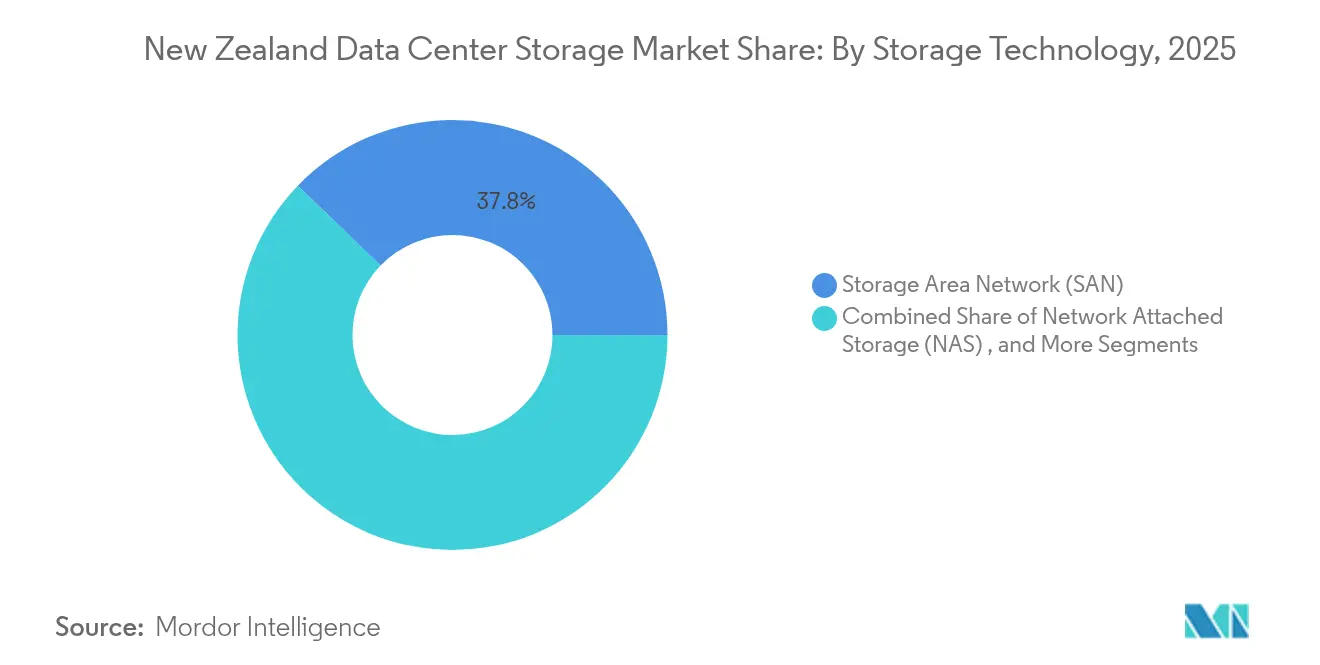

- Par technologie de stockage, les réseaux de stockage (SAN) ont mené avec 37,78 % de la part de marché du stockage dans les centres de données en Nouvelle-Zélande en 2025, tandis que le stockage en réseau (NAS) devrait se développer à un TCAC de 16,15 % jusqu'en 2031.

- Par type de stockage, les baies de disques durs traditionnels représentaient 44,78 % de la taille du marché du stockage dans les centres de données en Nouvelle-Zélande en 2025, tandis que les baies tout-flash sont en voie d'atteindre un TCAC de 15,28 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont capturé 54,32 % des parts de revenus en 2025 ; les hyperscalers et les fournisseurs de services cloud affichent les perspectives de croissance les plus rapides à un TCAC de 17,55 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications contrôlaient 28,95 % de la taille du marché du stockage dans les centres de données en Nouvelle-Zélande en 2025, avec les services bancaires, financiers et d'assurance prévus pour progresser à un TCAC de 15,22 % jusqu'en 2031.

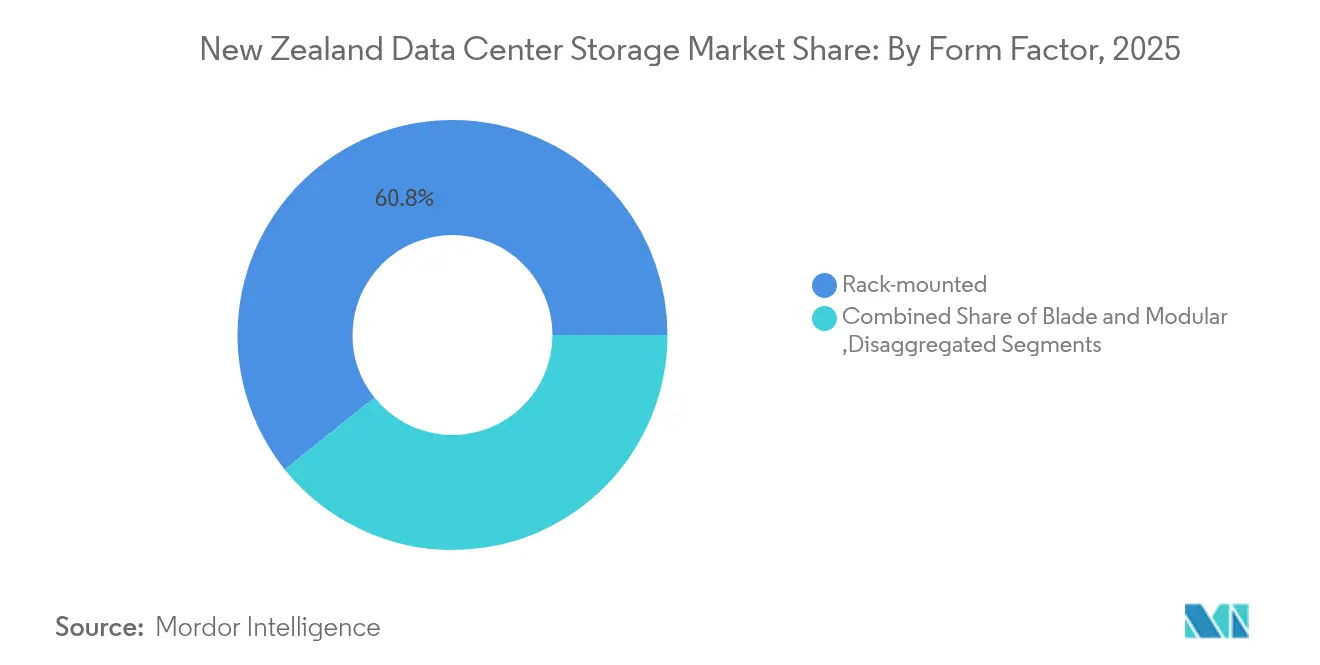

- Par facteur de forme, les systèmes montés en rack dominaient avec 60,75 % de part en 2025, tandis que les plateformes désagrégées et composables progressent à un TCAC de 17,92 %.

- Par interface, SAS/SATA conservait 52,88 % de part en 2025 ; le NVMe mène la croissance avec un TCAC de 17,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des investissements dans le cloud et les hyperscalers | +3.2% | Nationale, concentrée à Auckland et Wellington | Moyen terme (2-4 ans) |

| Poussée du gouvernement vers la souveraineté numérique | +2.8% | Nationale, avec accent sur le gouvernement et le secteur public | Long terme (≥ 4 ans) |

| Adoption des charges de travail d'intelligence artificielle et d'apprentissage automatique | +2.1% | Nationale, plus forte dans les secteurs de l'informatique et des télécommunications | Court terme (≤ 2 ans) |

| Demande de reprise après sinistre en zone sismique | +1.9% | Nationale, particulièrement les installations de l'Île du Sud | Long terme (≥ 4 ans) |

| Nouvelle capacité de câbles sous-marins rapatriant des données | +1.5% | Nationale, avec impact principal sur la connectivité d'Auckland | Moyen terme (2-4 ans) |

| Incitations ' stockage vert ' liées aux énergies renouvelables | +1.0% | Nationale, plus forte dans les régions hydroélectriques de l'Île du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des investissements dans le cloud et les hyperscalers

La région d'Auckland à trois zones d'Amazon Web Services exige une réplication synchrone entre les sites, obligeant les acheteurs à adopter un stockage avec une latence d'écriture inférieure à la milliseconde et un basculement automatique. La construction de 1 000 millions USD de Datagrid dans le Southland utilise 100 % d'énergie hydroélectrique, positionnant l'Île du Sud comme un hub de stockage vert capable de servir les charges de travail trans-Tasman tout en respectant les objectifs carbone.[1]Amazon Web Services, "AWS to Launch an Infrastructure Region in New Zealand," aws.amazon.com La densité hyperscale croissante augmente les taux d'utilisation globaux chez les fournisseurs de colocation, les incitant à passer de racks centrés sur les disques durs à des architectures composables riches en NVMe qui s'alignent sur les architectures réseau natives du cloud. Les fournisseurs capables de pré-valider leurs baies pour les écosystèmes hyperscale captent les premières opportunités de conception, une tendance qui devrait verrouiller les cycles de remplacement à long terme sur le marché du stockage dans les centres de données en Nouvelle-Zélande.

Poussée du gouvernement vers la souveraineté numérique

La Stratégie numérique 2025 pour Aotearoa exige explicitement que les ensembles de données sensibles restent sur le territoire national, faisant de la résidence des données un critère d'accès pour chaque grande acquisition gouvernementale. L'accord de souveraineté des données māori de Microsoft oblige les fournisseurs à intégrer des contrôles de gouvernance culturelle tels que la journalisation granulaire de quelle tribu possède quels objets de données et où résident les répliques. Cet environnement encourage les entreprises dont le siège est en Nouvelle-Zélande, comme Vocus, à lancer des nœuds de Stockage-en-tant-que-Service portant des classificateurs de métadonnées souverains. En conséquence, les acheteurs évaluent désormais les plateformes de blocs et d'objets non seulement sur les opérations d'entrée/sortie par seconde, mais aussi sur la qualité de leurs API d'attestation de localisation et de leurs hooks de conformité programmables, faisant émerger un nouveau niveau premium au sein du marché du stockage dans les centres de données en Nouvelle-Zélande.

Adoption des charges de travail d'intelligence artificielle et d'apprentissage automatique

Dell confirme que le stockage optimisé pour l'intelligence artificielle réduit les fenêtres de déploiement de projets de 86 %, poussant des maisons de production telles que Kennedy Miller Mitchell à ingérer 20 Po de données de pré-visualisation sur des clusters NAS PowerScale. Le GenAI Pod de Pure Storage associe des baies FlashBlade//S à des stacks NVIDIA DGX, offrant des pipelines de données à haut débit qui alimentent de grands modèles de langage sans délais de mise en mémoire tampon.[2]Pure Storage, "FlashBlade//S Achieves NVIDIA-Certified Storage Partner Status", purestorage.com La demande de connectivité NVMe-sur-Fabric à débit nominal de 100 Gbps oblige à s'éloigner des conceptions de tiroirs SAS hérités. Ce comportement est le plus prononcé sur le marché du stockage dans les centres de données en Nouvelle-Zélande où de petits studios et laboratoires de recherche avides de données adoptent des cages de colocation adjacentes au cloud pour louer de la capacité de processeurs graphiques tout en insistant sur des volumes flash dédiés à faible latence pour maintenir la gouvernance des données.

Demande de reprise après sinistre en zone sismique

Les opérateurs de Wellington et Christchurch construisent de plus en plus des topologies à deux régions séparées d'au moins 300 km, une distance jugée suffisante pour éviter un risque de séisme corrélé. Les baies de stockage sont spécifiées avec un codage d'effacement à triple parité et des supports de châssis résistants aux vibrations, des caractéristiques autrefois réservées aux déploiements militaires. Le partenariat de l'Université d'Otago avec Datagrid place les répliques de recherche secondaires dans les installations hydroélectriques du Southland, combinant la séparation sismique avec des économies d'énergie renouvelable.[3]Université d'Otago, "Partnership with Datagrid for Carbon Neutral Data Centre", otago.ac.nz Ces choix de conception ajoutent des coûts mais créent un avantage concurrentiel pour les fournisseurs capables de certifier des temps de basculement de bout en bout inférieurs à 30 secondes, un argument de vente clair pour les locataires multinationaux comparant les options de reprise après sinistre régionale au sein du marché du stockage dans les centres de données en Nouvelle-Zélande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les baies tout-flash | -2.3% | Nationale, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie du stockage | -1.8% | Nationale, plus aiguë à Auckland et Wellington | Moyen terme (2-4 ans) |

| Recyclage limité des déchets électroniques sur le territoire | -1.2% | Nationale, affectant les initiatives de durabilité | Long terme (≥ 4 ans) |

| Coûts de construction parasismique | -0.9% | Nationale, avec un impact plus élevé dans les zones à haut risque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les baies tout-flash

L'équipement tout-flash affiche encore une prime d'acquisition de 3 à 4 fois supérieure à celle des tiroirs de disques durs à grande capacité, pesant sur les PME locales qui représentent 97 % des entreprises enregistrées. Les surcharges d'expédition ajoutent 8 à 10 % par châssis car chaque unité doit traverser la mer de Tasman. L'abonnement Evergreen//One de Pure Storage lisse les pics budgétaires en déplaçant les dépenses vers les charges d'exploitation, mais les organismes publics liés à des cycles d'investissement annuels restent prudents. Ce décalage ralentit la pénétration du flash en dehors des grandes entreprises de premier plan et tempère la croissance immédiate dans les segments du marché du stockage dans les centres de données en Nouvelle-Zélande qui reposent sur des seuils de retour sur investissement plus courts.

Pénurie de talents en ingénierie du stockage

La fermeture des frontières pendant 2020-2022 a laissé un écart persistant dans les architectes de stockage seniors. Des primes salariales de 30 à 40 % au-dessus des niveaux de 2019 sont courantes pour les compétences NVMe-sur-Fabric, retardant les migrations complexes. Les filières de formation sont en retard car les cursus des établissements d'enseignement supérieur mettent encore l'accent sur les réseaux génériques plutôt que sur la conception moderne centrée sur les données. Les fournisseurs répondent en regroupant des services gérés avec le matériel, mais cela augmente les coûts d'exploitation pour les acheteurs déjà confrontés à des marges réduites. Sans initiatives ciblées d'immigration ou de requalification, le marché du stockage dans les centres de données en Nouvelle-Zélande risque des goulots d'étranglement de projets qui freinent son plein potentiel de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : La domination du SAN fait face à la disruption du NAS

Les réseaux de stockage commandent 37,78 % de part de marché en 2025 grâce à la solidité des déploiements de bases de données critiques et d'ERP qui valorisent la latence de bloc déterministe. Cette part ancre le marché du stockage dans les centres de données en Nouvelle-Zélande car les grandes banques et les opérateurs de télécommunications renouvellent leurs SAN selon des cycles prévisibles de cinq ans, fidélisant les fournisseurs en place. Le NAS, porté par un TCAC de 16,15 %, gagne du terrain grâce aux médias, aux jeux vidéo et aux pipelines d'intelligence artificielle qui génèrent des données non structurées à l'échelle du pétaoctet. Le système de fichiers extensible PowerScale de Dell, adopté pour des flux de travail cinématographiques de 20 Po, illustre comment le NAS offre un débit multi-utilisateurs sans avoir recours à des architectures Fibre Channel complexes.

La croissance de la conteneurisation brouille les frontières entre les blocs et les fichiers, conduisant les intégrateurs à déployer des systèmes unifiés qui exposent les deux protocoles derrière un seul plan de gestion. Les baies à connexion directe se maintiennent dans des niches de calcul haute performance spécialisées où la localité prime sur le partage, tandis que les plateformes d'objets attirent les charges de travail d'archivage qui doivent respecter la souveraineté des données tout en restant rentables sur des décennies. L'interaction entre ces modalités maintient le marché du stockage dans les centres de données en Nouvelle-Zélande fluide, stimulant les investissements des fournisseurs dans des couches d'orchestration définies par logiciel capables de déplacer dynamiquement des volumes entre les pools SAN, NAS et objets.

Par type de stockage : La révolution du flash s'accélère

Les baies de disques durs traditionnels conservent encore 44,78 % de part en 2025 au sein du marché du stockage dans les centres de données en Nouvelle-Zélande grâce à leur économie incomparable en termes de coût par téraoctet. Néanmoins, les factures d'énergie et les objectifs de latence de l'intelligence artificielle font évoluer les opinions vers le flash. Les baies tout-flash, progressant à un TCAC de 15,28 %, bénéficient de la technologie NAND QLC G9 de Micron qui réduit le coût par bit tout en maintenant une endurance élevée. Le FlashBlade de 6 Po de l'Université d'Australie-Occidentale a réduit la consommation d'énergie de 80 % et sert de preuve de concept trans-Tasman pour les universités locales envisageant des mises à niveau similaires.

Les baies hybrides offrent le meilleur des deux mondes en hiérarchisant les blocs froids vers les disques durs à l'intérieur du même châssis, réduisant la pression budgétaire. Les archives sur bande connaissent une renaissance pour la protection immuable contre les rançongiciels et pour les archives vidéo longue durée liées aux mandats patrimoniaux culturels. Les objectifs de durabilité ajoutent une impulsion supplémentaire pour remplacer les disques mécaniques par des dispositifs à état solide : chaque rack de flash peut économiser jusqu'à 20 MWh par an, une statistique qui résonne dans un réseau dominé par l'hydroélectricité et l'éolien. Par conséquent, la migration vers le flash est sur le point de remodeler les feuilles de route de renouvellement des actifs sur l'ensemble du marché du stockage dans les centres de données en Nouvelle-Zélande.

Par type de centre de données : Le leadership de la colocation sous pression hyperscale

Les installations de colocation détiennent 54,32 % de part aujourd'hui car elles répartissent les coûts de rénovation parasismique entre plusieurs locataires et exploitent de l'énergie sans carbone certifiable selon la norme RE100. Les douze sites de Spark couvrent les deux îles, permettant des clusters de stockage fédérés conformes aux exigences régionales de latence et de souveraineté. En même temps, les hyperscalers progressent à un TCAC de 17,55 %, ajoutant des blocs de mégawatts chaque trimestre et dictant des paradigmes de conception tels que le refroidissement liquide et la désagrégation composable.

Les empreintes d'entreprise et de périphérie persistent pour les charges de travail sensibles à la latence - comme le trading électronique ou la télémédecine - qui ne peuvent pas tolérer des sauts supplémentaires vers Auckland. Des cages de périphérie aussi petites que 50 kW hébergent désormais des micro-baies flash servant des passerelles IoT dans les forêts de Rotorua ou sur les campus de Dunedin. Cette topologie hétérogène oblige les fournisseurs à certifier des flux de réplication couvrant un nœud de périphérie 1U et une salle hyperscale de 25 MW, une complexité unique au marché du stockage dans les centres de données en Nouvelle-Zélande où la dispersion de la population rencontre une connectivité avancée.

Par utilisateur final : Le secteur informatique en tête, le secteur bancaire et financier s'accélère

Les opérateurs informatiques et de télécommunications représentent 28,95 % des dépenses en 2025, renforçant leur rôle d'adopteurs précoces qui testent les architectures NVMe avant de diffuser les conceptions vers d'autres secteurs. Les opérateurs de télécommunications intégrant des clouds de périphérie 5G ingèrent des pétaoctets de captures de paquets et d'analyses d'abonnés quotidiennement, influençant ainsi les seuils de performance du stockage à l'échelle du marché. La communauté des services bancaires, financiers et d'assurance, progressant à un TCAC de 15,22 %, modernise les infrastructures bancaires principales avec des microservices conteneurisés qui sollicitent intensément les back-ends de stockage avec des lectures aléatoires, faisant du flash à faible latence un prérequis.

Les organismes publics exploitent des ordinateurs centraux hérités en parallèle avec de nouveaux services d'identité numérique, poussant les intégrateurs à fournir des niveaux hybrides respectant à la fois la souveraineté et le budget. L'essor de l'imagerie médicale entraîne des archives à l'échelle de l'exaoctet nécessitant des objets ou des bandes pour une conservation économique, tandis que les pilotes Industrie 4.0 du secteur manufacturier capturent des données de capteurs qui migrent directement vers des compartiments S3 adjacents au cloud. Collectivement, ces modèles d'adoption diversifient les modèles d'approvisionnement et élargissent la base de revenus de l'industrie du stockage dans les centres de données en Nouvelle-Zélande.

Par facteur de forme : Stabilité du montage en rack, innovation composable

Les appliances montées en rack sécurisent 60,75 % de part car elles s'insèrent dans des cadres standard à 42U sans modifications de l'infrastructure. Les gestionnaires d'installations les apprécient pour leur flux d'air prévisible et leur facilité de maintenance. Pourtant, les tiroirs composables, croissant à un TCAC de 17,92 %, découplent le calcul et le stockage via une architecture PCIe mutualisée, permettant l'affectation dynamique de modules flash à n'importe quel nœud atteignant sa charge maximale. PowerFlex de Dell et Alletra MP de HPE adoptent ce modèle, préfigurant la manière dont des ressources fluides sous-tendront la prochaine génération du marché du stockage dans les centres de données en Nouvelle-Zélande.

Les conceptions en lames et modulaires restent pertinentes dans les sites à espace limité tels que les stations d'atterrissage de câbles sous-marins. Les déploiements de périphérie voient des micro-clusters robustes montés sur des supports muraux à l'intérieur de cabanes techniques, exposant des API identiques à celles des pairs hyperscale afin que les développeurs puissent orchestrer depuis un seul plan de contrôle. À mesure que les contraintes budgétaires carbone se resserrent, les choix de facteur de forme gravitent de plus en plus autour des métriques de watt par téraoctet, propulsant davantage les innovateurs qui livrent des architectures plus denses et plus fraîches.

Par interface : L'hégémonie du SAS/SATA face à la dynamique du NVMe

Le SAS/SATA conserve une part de 52,88 % grâce à des bases installées massives et des chaînes d'approvisionnement matures. La familiarité avec le micrologiciel et la prévisibilité du remplacement à chaud en font la valeur par défaut pour les niveaux de capacité. Le NVMe, cependant, capte l'attention avec un TCAC de 17,18 % alors que les disques PCIe 5.0 de KIOXIA fournissent un débit séquentiel de 14 Go/s et des millions d'IOPS à deux chiffres. Les centres de données adoptent NVMe-sur-TCP pour étendre ces gains sur Ethernet, évitant ainsi des refontes majeures du Fibre Channel.

Le Fibre Channel persiste dans les banques réglementées qui valorisent le zonage déterministe, tandis que l'iSCSI comble les racks des PME sensibles aux coûts. Les clusters d'intelligence artificielle fonctionnent souvent avec des back-ends à double protocole, démarrant les modèles sur NVMe et cascadant les points de contrôle vers des SSD SATA ou même des disques durs une fois l'entraînement terminé. Cette stratégie à plusieurs niveaux souligne l'hybridité architecturale qui caractérisera les acquisitions au cours des cinq prochaines années sur le marché du stockage dans les centres de données en Nouvelle-Zélande.

Analyse géographique

Auckland reste l'épicentre, accueillant les régions Amazon et Microsoft qui attirent des expansions de colocation adjacentes et des écosystèmes de fournisseurs. La proximité des câbles sous-marins Southern Cross NEXT et Hawaiki offre une latence inférieure à 30 ms vers Sydney, un facteur décisif pour les éditeurs de logiciels en tant que service qui acheminent le trafic à travers la mer de Tasman. Les nœuds de périphérie cloud denses de la ville stimulent les charges de travail d'analyse en temps réel et de jeux multijoueurs, qui à leur tour augmentent les références de densité flash par rack au sein du marché du stockage dans les centres de données en Nouvelle-Zélande.

Wellington tire parti de son cluster gouvernemental pour imposer l'hébergement souverain des bases de données du secteur public. Catalyst Cloud ouvre des zones avec une gouvernance culturelle intégrée afin que les agences puissent ancrer des dossiers confidentiels localement tout en utilisant encore l'orchestration Kubernetes. Le profil sismique de la capitale accélère la mise en miroir à deux villes, soit vers Palmerston North, soit vers Lower Hutt, intégrant la réplication multi-sites dans chaque cahier des charges d'appel d'offres.

Les sites de l'Île du Sud, d'Invercargill à Central Otago, courtisent les projets hyperscale en vantant l'excédent d'énergie hydroélectrique et la fraîcheur de l'air ambiant. La première phase de 60 MW de Datagrid exploite l'énergie hydroélectrique de Manapouri pour offrir une intensité carbone quasi nulle, suscitant l'intérêt des entreprises trans-Pacifiques en quête de références environnementales. Spark investit 10 millions USD dans des micro-centres de données au Waikato qui placent des baies flash à l'intérieur de modules en acier pour réduire la latence de livraison de contenu pour les utilisateurs ruraux. Cette empreinte géographiquement équilibrée aide les assureurs et les banques à se conformer aux règles de continuité des activités tout en maintenant les objectifs de performance, élargissant le récit de résilience sur l'ensemble du marché du stockage dans les centres de données en Nouvelle-Zélande.

Paysage concurrentiel

Le champ des fournisseurs est modérément fragmenté ; les cinq premiers fournisseurs - Dell Technologies, HPE, Pure Storage, NetApp et Hitachi Vantara - contrôlent collectivement moins de 55 % des revenus, laissant une marge suffisante pour les innovateurs de niche. Dell s'appuie sur une approche centrée sur les canaux de distribution, affichant une croissance de 20 % des revenus PowerStore après avoir accordé aux partenaires la priorité sur chaque contrat supérieur à 100 To. Pure Storage renforce sa position en intégrant des hooks de plateforme de données d'intelligence artificielle NVIDIA dans FlashBlade, regroupant efficacement la valeur du calcul et du stockage tout en restant sobre en carbone.

L'opérateur de télécommunications local Spark associe le stockage géré à son réseau en fibre optique, proposant la conformité souveraine et la commodité d'une facture unique aux entreprises du marché intermédiaire. Kordia cible les médias audiovisuels avec des baies à faible latence à l'intérieur de ses abris réseau DOCSIS, un différenciateur où la gigue en milliseconde peut ruiner les retransmissions sportives en direct. De telles stratégies spécifiques au domaine maintiennent des primes de prix même lorsque les hyperscalers banalisent les achats de capacité brute au sein du marché du stockage dans les centres de données en Nouvelle-Zélande.

La construction d'alliances s'accélère. Nutanix s'aligne avec Dell pour regrouper des nœuds hyperconvergés sur du matériel PowerEdge tout en offrant des back-ends de blocs Pure Storage optionnels, créant des voies combinables qui séduisent les directeurs informatiques prudents. Western Digital, Micron et KIOXIA courtisent des accords OEM pour intégrer leurs portefeuilles de SSD de cinquième génération dans des baies de marque, s'assurant des positions sans posséder les relations avec les clients finaux. L'intensité concurrentielle pivote ainsi sur l'orchestration de l'écosystème plutôt que sur les marges ponctuelles du matériel.

Leaders de l'industrie du stockage dans les centres de données en Nouvelle-Zélande

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Pure Storage a intégré la plateforme de données d'intelligence artificielle NVIDIA dans FlashBlade, obtenant le statut de partenaire de stockage certifié NVIDIA et éliminant les goulots d'étranglement des ensembles de données pour les déploiements d'usines d'intelligence artificielle.

- Mai 2025 : Dell Technologies a débuté les serveurs PowerEdge XE9780/XE9785 avec 192 processeurs graphiques NVIDIA Blackwell Ultra, couplés à des services gérés de données d'intelligence artificielle pour un support 24h/24 et 7j/7.

- Mars 2025 : Dell a élargi sa collaboration AI Factory avec NVIDIA, introduisant des ordinateurs personnels Pro Max équipés d'intelligence artificielle et de nouveaux nœuds PowerEdge optimisés pour la mise en commun des ressources de processeurs graphiques.

- Février 2025 : Dell a publié son Programme Partenaires 2025, ajoutant des remises Storage+ et des multiplicateurs de réseau d'intelligence artificielle pour stimuler les déploiements d'intelligence artificielle par les canaux de distribution.

- Février 2025 : NetApp a accéléré sa feuille de route SAN tout-flash Série A, promettant une densité plus élevée et une détection intégrée des rançongiciels.

- Janvier 2025 : Pure Storage et Micron ont développé leur feuille de route commune autour de la technologie NAND QLC G9 pour augmenter la densité pour les constructions hyperscale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché néo-zélandais du stockage dans les centres de données comme l'ensemble de la valeur générée dans le pays par le matériel, les logiciels et les services associés qui écrivent, lisent, répliquent, protègent et archivent les données dans les centres de données de colocation, de cloud à grande échelle, d'entreprise, de périphérie et de gouvernement. Les solutions achetées pour les salles de serveurs sur site, les lecteurs d'ordinateurs portables et les appareils NAS grand public ne sont pas concernées par cette limite.

Exclusion du champ d'application : Les bandes de sauvegarde expédiées à l'étranger pour y être stockées à froid sont exclues afin d'éviter un double comptage.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage sur objets et sur bande

- Par type de stockage

- Baies de disques durs traditionnels

- Baies tout-flash

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers et fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Montage en rack

- Lames et modulaire

- Désagrégé et composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons organisé des appels structurés avec des exploitants d'installations, des architectes cloud, des start-ups spécialisées dans le stockage en tant que service, des DSI gouvernementaux et des distributeurs régionaux à Auckland, Wellington et Christchurch. Ces entretiens ont permis de vérifier les cycles d'approvisionnement, les prix de vente moyens négociés, l'adoption de baies all-flash et les charges de travail d'IA à venir que les sources secondaires ne faisaient qu'entrevoir.

Recherche documentaire

Nous avons commencé par les statistiques nationales de Stats NZ, le tableau de bord de l'économie numérique de MBIE, les ensembles de données de capacité de l'Autorité de l'électricité et les codes d'importation au niveau des coutumes pour les sous-systèmes de stockage accessibles via le portail Comtrade de l'ONU. Les documents de synthèse de NZTech et de DLA Piper nous ont aidés à dimensionner les constructions à grande échelle prévues et à comprendre les déclencheurs locaux de la souveraineté des données. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni les taux d'exécution des investissements, tandis que les tendances en matière de brevets de Questel ont mis en évidence le rythme de l'innovation dans le domaine du stockage NVMe et du stockage composable.

Un deuxième passage a permis d'obtenir des fourchettes d'efficacité de la consommation d'énergie, des nombres de racks et des lignes budgétaires pour les TIC à partir de documents de consentement aux ressources et de documents ministériels déposés publiquement, avec une recherche d'informations par l'intermédiaire de Dow Jones Factiva. D&B Hoovers nous a fourni la répartition des revenus des principaux équipementiers. Les sources citées ici illustrent le mélange ; de nombreuses autres références publiques et payantes ont été exploitées au cours de la validation.

Dimensionnement du marché et prévisions

Notre modèle descendant part de la charge informatique installée (MW) et de l'espace au sol, convertit ces mesures en pétaoctets de stockage brut déployés en utilisant des ratios TB par MW observés de manière empirique, puis multiplie par des valeurs mixtes $/TB dérivées de contrats récents avant d'être encore filtrées par des facteurs d'utilisation et de duplication. Des vérifications ascendantes, des récapitulatifs d'expéditions de fournisseurs et des estimations de volume ASP × échantillon, calibrent chaque étape. Les variables clés comprennent les engagements d'investissement dans l'hyperscale, les indices de prix flash annuels, les tendances en matière de densité des baies, les mandats gouvernementaux de " cloud-first " et les dépenses de reprise après sinistre en cas de risque sismique. La régression multivariée avec analyse de scénario projette ces facteurs jusqu'en 2030, tandis que les lacunes dans les données d'expédition sont comblées par des fourchettes d'enquêtes auprès des partenaires de distribution convenues lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois examens par des analystes, de vérifications des écarts par rapport à la capacité déclarée publiquement et d'une comparaison par les pairs. Nous procédons à une actualisation tous les douze mois et déclenchons des mises à jour en milieu de cycle en cas de nouveaux sites importants, de fluctuations significatives des prix ou de changements de politique.

Pourquoi la base de stockage du centre de données néo-zélandais de Mordor mérite la confiance

Les estimations publiées divergent souvent ; les chiffres évoluent en fonction des choix de portée, des dates de mise à jour et de la cadence d'actualisation.

Les principaux facteurs d'écart que nous observons sont notamment le fait que les entreprises externes intègrent les disques durs connectés aux serveurs dans les dépenses de stockage, appliquent des courbes ASP globales sans tenir compte des remises accordées aux canaux locaux, ou extrapolent les prévisions sur cinq ans à partir d'une annonce unique concernant l'hyperéchelle plutôt que de données récurrentes sur la construction. Notre modèle, ancré à la capacité MW vérifiée et recoupé avec les livraisons ascendantes, réduit ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 230 millions USD (2025) | Renseignements sur le Mordor | |

| 203 millions USD (2024) | Conseil mondial A | exclut les déploiements en périphérie, utilise une référence ASP plus large pour l'Océanie |

| 200 millions d'USD (2025) | Journal de l'industrie B | En supposant une part constante des disques durs et en omettant le rééchelonnement des monnaies. |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, la réalité des prix locaux et la discipline de mise à jour annuelle s'alignent, comme c'est le cas dans l'approche du Mordor, les décideurs disposent d'une base de référence transparente et reproductible à laquelle ils peuvent se fier pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage dans les centres de données en Nouvelle-Zélande ?

Le marché est évalué à 259,85 millions USD en 2026 et devrait atteindre 478,33 millions USD d'ici 2031 à un TCAC de 12,98 %.

Quelle technologie de stockage détient la plus grande part ?

Les réseaux de stockage mènent avec 37,78 % de part en 2025 grâce aux charges de travail critiques de bases de données et d'ERP.

Pourquoi les baies tout-flash gagnent-elles de l'élan ?

Les baies tout-flash progressent à un TCAC de 15,28 % car l'intelligence artificielle et l'analyse en temps réel nécessitent un débit à faible latence, et le flash réduit également la consommation d'énergie jusqu'à 80 %.

Comment le risque sismique influence-t-il la conception du stockage en Nouvelle-Zélande ?

Les fournisseurs construisent des architectures à deux régions et spécifient des baies résistantes aux vibrations afin que les données restent disponibles même lors de tremblements de terre majeurs.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

Les services bancaires, financiers et d'assurance affichent le potentiel de croissance le plus élevé à un TCAC de 15,22 % grâce à la transformation numérique et aux exigences de conformité.

Quel rôle jouent les hyperscalers ?

Amazon Web Services et Microsoft ont déclenché une vague d'investissements hyperscale qui élève les normes globales de performance du stockage et stimule les expansions de colocation à travers le pays.

Dernière mise à jour de la page le: