Taille et part du marché du stockage en centre de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage en centre de données en Allemagne par Mordor Intelligence

La taille du marché du stockage en centre de données en Allemagne en 2026 est estimée à 2,17 milliards USD, en hausse par rapport à la valeur de 2025 de 2,10 milliards USD, avec des projections pour 2031 affichant 2,53 milliards USD, soit une croissance à un TCAC de 3,18 % sur la période 2026-2031. Cette trajectoire régulière reflète un environnement en maturation dans lequel la consolidation des infrastructures, les opérations écoénergétiques et la résidence réglementée des données ont la priorité sur les expansions rapides de capacité. Les stratégies de cloud hybride permettant aux entreprises de répartir les charges de travail entre les nœuds sur site, de colocation et de cloud souverain continuent de sous-tendre la demande en technologies de stockage garantissant une faible latence, le chiffrement au repos et des pistes d'audit transparentes. Les déploiements en périphérie liés à l'Industrie 4.0, l'accélération NVMe pour l'inférence d'intelligence artificielle et le recours croissant au refroidissement liquide renforcent l'intérêt pour les plateformes modulaires à définition logicielle qui réduisent la consommation électrique par téraoctet. Par ailleurs, la volatilité des prix de l'électricité causée par l'Energiewende incite les opérateurs à privilégier les matrices flash et les moteurs de hiérarchisation intelligents capables de mettre en veille la capacité inactive et de décaler les entrées/sorties lors des pics de prix spot, prolongeant ainsi les cycles de vie du matériel tout en limitant les dépenses d'exploitation.

Principaux enseignements du rapport

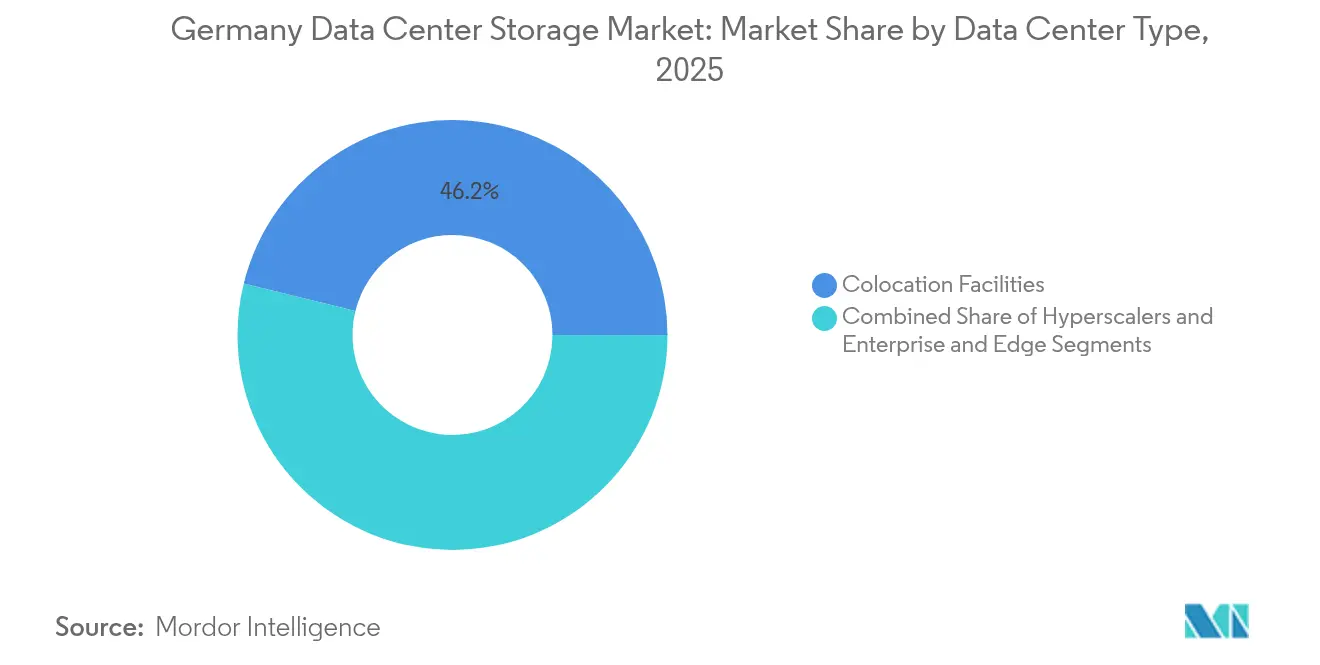

- Par type de centre de données, les installations de colocation ont dominé avec 46,15 % de la part du marché du stockage en centre de données en Allemagne en 2025, tandis que les hyperscalers devraient enregistrer le TCAC le plus rapide de 4,95 % jusqu'en 2031.

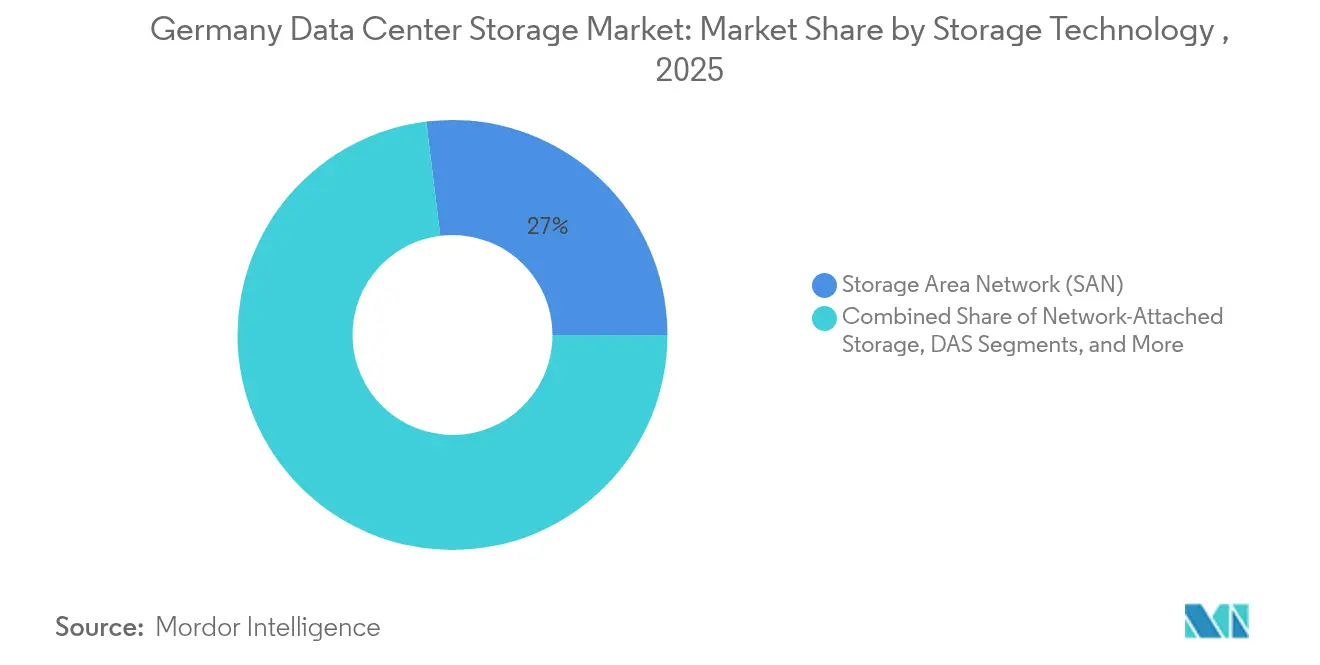

- Par technologie de stockage, les réseaux de stockage en zone ont capturé 26,95 % des revenus en 2025, tandis que le stockage en réseau progresse à un TCAC de 3,58 % jusqu'en 2031.

- Par type de stockage, les matrices HDD représentaient 43,05 % de la taille du marché du stockage en centre de données allemand en 2025 ; les matrices tout-flash devraient croître à un TCAC de 4,12 % durant la période.

- Par utilisateur final, les secteurs informatique et télécommunications détenaient une part de 27,75 % de la taille du marché du stockage en centre de données en Allemagne en 2025, mais le BFSI se développe à un TCAC de 3,87 % grâce à la numérisation bancaire et à l'analyse des risques en temps réel.

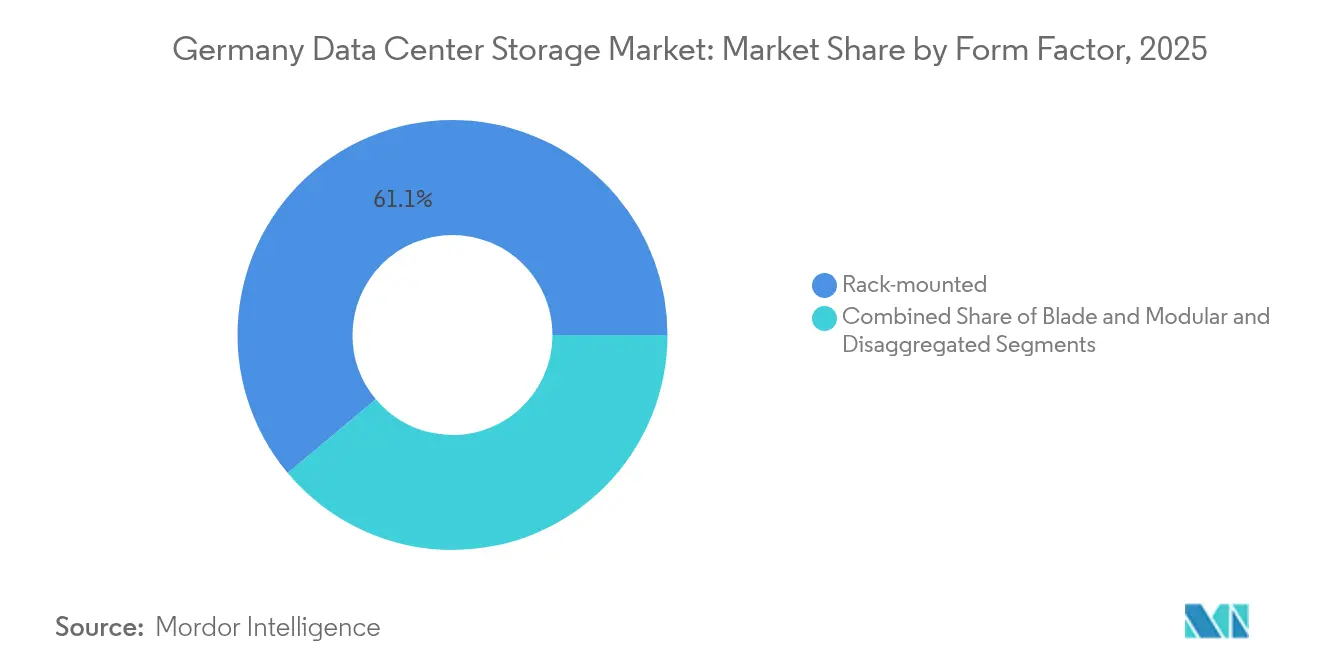

- Par facteur de forme, le format monté en rack détenait une part de 61,10 % de la taille du marché du stockage en centre de données en Allemagne en 2025, mais l'infrastructure désagrégée / composable se développe à un TCAC de 5,12 % grâce à la numérisation bancaire et à l'analyse des risques en temps réel.

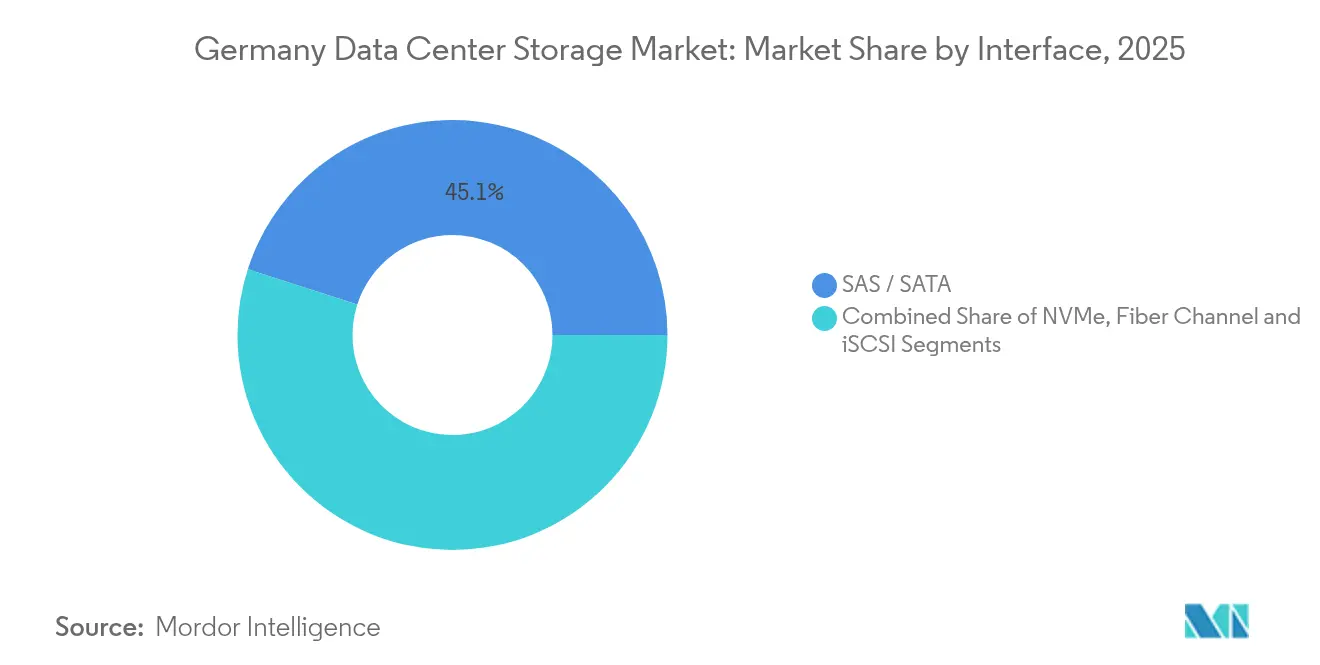

- Par interface, SAS / SATA détenait une part de 45,05 % de la taille du marché du stockage en centre de données en Allemagne en 2025, mais NVMe se développe à un TCAC de 5,25 % grâce à la numérisation bancaire et à l'analyse des risques en temps réel.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage en centre de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'informatique en nuage parmi les entreprises allemandes | +1.2% | Métropoles de Francfort, Munich, Berlin | Moyen terme (2 à 4 ans) |

| Transition vers des centres de données verts / écoénergétiques | +0.8% | Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Accélération des charges de travail d'IA et d'IA générative stimulant l'adoption du flash | +0.6% | Clusters industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiement de sites périphériques pour l'Industrie 4.0 / 5G | +0.4% | Ceinture manufacturière | Moyen terme (2 à 4 ans) |

| Subventions pour la réutilisation de la chaleur excédentaire en vigueur à partir de 2025 | +0.3% | Zones de chauffage urbain | Long terme (≥ 4 ans) |

| Impulsion du cloud souverain Gaia-X soutenu par la Bundesbank | +0.2% | Nœuds des services financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'informatique en nuage parmi les entreprises allemandes

Les entreprises allemandes migrent leurs charges de travail vers des plateformes cloud à un rythme maîtrisé qui préserve les investissements sur site tout en libérant une capacité de calcul élastique pour l'analyse. Une enquête du Fraunhofer IESE montre que la complexité de l'ingénierie des systèmes atteint un score de 7,6 aujourd'hui et devrait passer à 8,7 dans cinq ans, révélant que les piles héritées ne peuvent plus répondre aux exigences d'intégration en temps réel.[1]Fraunhofer IESE, "Systems Engineering Trends 2025-2030", iese.fraunhofer.de Le stockage hybride qui relie les centres de données, la colocation et les clouds souverains conformes à Gaia-X trouve donc sa place, soutenant une refactorisation progressive sans enfreindre les règles de résidence des données. Francfort, Munich et Berlin restent des pôles majeurs grâce aux charges de travail BFSI et de logiciel en tant que service sensibles à la latence. Les incitations fédérales à la numérisation, détaillées dans le Haushaltsplan 2024, abaissent encore les barrières à l'adoption grâce à des avantages fiscaux sur les dépenses cloud.

Transition vers des centres de données verts / écoénergétiques

L'objectif de neutralité carbone de l'Allemagne pour 2045 a placé le PUE et la recyclabilité en tête des critères d'évaluation des achats. Les opérateurs adoptent le refroidissement liquide et par immersion pour gérer les conditions thermiques dans les racks à haute densité où le refroidissement par air atteint ses limites physiques. Les plateformes d'orchestration pilotées par l'intelligence artificielle, comme Concept Astro de Dell Technologies, simulent désormais les charges des serveurs et du stockage dans un jumeau numérique pour moduler la vitesse des ventilateurs et les états des processeurs, réduisant la consommation électrique jusqu'à 14 % lors des tests sur le terrain.[2]C. Jones, "Dell's Concept Astro Cuts Data-Center Power by 14%", CIO, cio.com La demande augmente pour des boîtiers modulaires construits à partir d'alliages recyclables afin que les composants puissent être remplacés sans remises à niveau énergivores.

Accélération des charges de travail d'IA / IA générative stimulant l'adoption du flash

Les leaders de l'automobile et de la fabrication intègrent des algorithmes de contrôle qualité basés sur la vision et de maintenance prédictive qui nécessitent une réponse en millisecondes. Les matrices à disques rotatifs traditionnels ne peuvent pas satisfaire ces objectifs de niveau de service, ce qui pousse l'adoption du flash NVMe même dans des environnements contraints en dépenses d'investissement. Les micro-centres de données périphériques en Bavière et au Bade-Wurtemberg déploient désormais des clusters NVMe sur tissu désagrégés qui offrent une gestion centralisée tout en hébergeant localement des modèles d'inférence pour la conformité en matière de confidentialité. Les profils d'entrées/sorties variables entre l'entraînement et l'inférence rendent la hiérarchisation fine indispensable pour maîtriser les factures énergétiques.

Déploiement de sites périphériques pour l'Industrie 4.0 / 5G

Les réseaux 5G privés à l'intérieur des usines rapprochent le calcul et le stockage des robots et des stations de vision machine. Les directives Open RAN 2025 du BSI soulignent que la conservation locale des médias est obligatoire lorsque les réseaux se dégradent, obligeant les nœuds NAS ou DAS robustifiés à mettre en mémoire tampon la télémétrie jusqu'à la reprise du lien de retour.[3]Bundesamt für Sicherheit in der Informationstechnik, "Sicherheitsanforderungen 5G Open RAN v2.0," bsi.bund.de Les outils automatisés de placement des données aident à mettre en cache les données de contrôle critiques en périphérie tout en archivant les journaux moins urgents dans des référentiels centraux, équilibrant coût et résilience.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales et audits stricts de souveraineté des données | −0.5% | BFSI, secteur public | Court terme (≤ 2 ans) |

| Prix de l'électricité volatils liés à l'Energiewende | −0.3% | Régions à forte pénétration des énergies renouvelables | Moyen terme (2 à 4 ans) |

| Délais prolongés de raccordement au réseau électrique | −0.4% | Zones industrielles | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs qualifiés en stockage (Fachkräftemangel) | −0.2% | Clusters métropolitains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales et audits stricts de souveraineté des données

Avant d'acquérir de nouvelles matrices, les banques et les ministères doivent effectuer des évaluations exhaustives de l'impact sur la vie privée qui peuvent prolonger les cycles de projet de six mois. Le litige Palantir en Hesse montre comment les plateformes font l'objet d'un examen pour risque potentiel de surveillance de masse, élevant le chiffrement, la garde des clés et les fonctionnalités de journaux d'audit au rang d'exigences incontournables. Les configurations sécurisées personnalisées font grimper les coûts de nomenclature au-delà des références standard, freinant les volumes à court terme.

Prix de l'électricité volatils liés à l'Energiewende

Les prix spot de l'électricité en gros ont fluctué jusqu'à 93 EUR/MWh en 2024, obligeant les opérateurs à rechercher des matrices qui limitent la consommation en veille et planifient la réplication pendant les plages creuses. Les systèmes à base de HDD qui consomment une puissance constante indépendamment du taux d'utilisation des entrées/sorties deviennent moins attractifs que le flash capable d'entrer en état de veille profonde. Les équipes d'achat modélisent désormais le coût total de possession sur des horizons de 10 ans, en intégrant la couverture des prix du réseau et les potentielles taxes carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : La domination du réseau de stockage en zone face à la perturbation du stockage en réseau

Les réseaux de stockage en zone ont offert la robustesse exigée par les charges de travail critiques SAP HANA et les systèmes bancaires centraux, représentant 26,95 % des revenus en 2025. Pourtant, les systèmes de stockage en réseau, aidés par les services de fichiers à définition logicielle, devraient enregistrer un TCAC de 3,58 %. L'adoption est la plus forte parmi les fournisseurs de logiciels en tant que service qui valorisent la simplification de l'extension à l'échelle et l'intégration des API REST. Le stockage à connexion directe conserve un rôle dans les cellules robotiques en ligne où la latence déterministe prime sur la commodité des structures partagées. Le stockage objet associé à la bande reste essentiel pour les archives de conformité, garantissant des copies immuables satisfaisant aux règles de conservation de la BaFin.

Les opérateurs allemands privilégient les cycles de renouvellement itératifs. Le Fraunhofer IESE note un pivot sectoriel vers le développement piloté par les modèles qui réduit les scripts sur mesure. En conséquence, les équipes de plateforme se tournent vers les clusters de stockage en réseau avec les sémantiques NFS et SMB familières, limitant la nécessité de formation et libérant les rares ingénieurs en stockage pour les travaux d'optimisation.

Par type de stockage : La transition vers le flash s'accélère malgré la résilience des HDD

Les matrices HDD ont continué de dominer les niveaux orientés capacité, représentant 43,05 % des parts en 2025. Cependant, les matrices tout-flash se développeront à un TCAC de 4,12 % à mesure que les prix NVMe baissent et que l'inférence d'intelligence artificielle gagne du terrain. Les matrices hybrides offrent une couverture, permettant le placement automatique des ensembles de données actifs sur des NAND TLC ou QLC et des fichiers froids sur des disques à haute capacité, prenant en charge la conservation pour la conformité tout en satisfaisant les accords de niveau de service en termes de performances. Les fournisseurs de HDD contre-attaquent avec des disques de 30 To remplis d'hélium commercialisés en 2026, retardant la conversion totale dans les niveaux de sauvegarde.

Par type de centre de données : La domination de la colocation reflète les priorités de souveraineté

Les fournisseurs de colocation ont réalisé 46,15 % des revenus en 2025, proposant des racks souverains et des durées de bail flexibles. Les hyperscalers, après avoir adopté les puces de l'Initiative européenne pour les processeurs et ouvert des régions locales, afficheront un TCAC de 4,95 %, portés par les environnements analytiques de bac à sable et de reprise après sinistre. Les entreprises conservent leurs données de niveau 0 dans des cages de colocation pour maintenir la garde des clés tout en externalisant les analyses vers le cloud lors des pics d'utilisation. Le marché du stockage en centre de données en Allemagne continue de privilégier l'auditabilité ; les fournisseurs qui exposent les certificats de puces de chiffrement et prennent en charge les modules de sécurité matérielle fournis par les clients connaissent une adoption plus rapide. Les micro-centres de données périphériques se multiplient le long des corridors logistiques des autoroutes, mettant en cache la télémétrie pour le suivi du dernier kilomètre.

Par utilisateur final : La prédominance de l'informatique face à la croissance du BFSI

Les utilisateurs du secteur informatique et des télécommunications ont maintenu une part de 27,75 % en 2025, ancrés par les services dorsaux des logiciels en tant que service et les plateformes de diffusion en continu. Les charges de travail BFSI, couvrant les moteurs de risque en temps réel et l'analyse RegTech, généreront un TCAC de 3,87 %. Les banques allemandes doivent stocker les données de transactions au niveau des ticks pendant dix ans, gonflant les plans de capacité. La numérisation gouvernementale, dynamisée par les délais de l'Onlinezugangsgesetz, soutient une demande régulière de systèmes conformes. Les producteurs de médias conservent les fichiers d'édition sur des NAS à haut débit, tandis que le secteur de la santé accélère la migration des archives d'imagerie vers des clouds hybrides alignés sur les directives Gematik.

Par facteur de forme : La stabilité du montage en rack face à l'innovation composable

Les boîtiers montés en rack détenaient 61,10 % des revenus en 2025 en raison des conceptions de centres de données ancrées. L'infrastructure composable qui regroupe le flash, les GPU et les CPU via des structures basées sur PCIe devrait afficher un TCAC de 5,12 % à mesure que les laboratoires de recherche et les fabricants de semi-conducteurs recherchent une mise à l'échelle granulaire. Le stockage en lame gagne du terrain dans les succursales à espace limité. Le secteur du stockage en centre de données en Allemagne valorise de plus en plus les châssis acceptant à la fois les formats EDSFF et U.3 en flash, pérennisant ainsi les investissements.

Par interface : La prédominance du SAS / SATA face à la perturbation du NVMe

SAS / SATA est resté la norme par défaut avec une part de 45,05 % en 2025. NVMe atteindra un TCAC de 5,25 %, porté par les architectures de microservices qui exigent une latence inférieure à 100 μs. Le Canal de fibres persiste dans les réseaux de stockage en zone des banques centrales où la redondance à double chemin est bien ancrée. L'iSCSI continue de prendre en charge les PME en transition depuis le stockage à connexion directe. Les pilotes NVMe sur tissu à Berlin montrent une baisse de 40 % de l'utilisation du processeur par rapport aux piles héritées en déchargeant le traitement du stockage.

Analyse géographique

Le cluster Rhin-Main de Francfort domine la demande de capacité en tant que passerelle financière de l'Europe et hub d'interconnexion DE-CIX. Les opérateurs y déploient des niveaux tout-flash denses pour traiter les lots de règlement de fin de journée dans les délais fixés par la BaFin. La proximité de Munich avec les équipementiers automobiles stimule le stockage à faible latence adapté à la périphérie pour alimenter les simulations de conduite autonome. En Rhénanie-du-Nord-Westphalie, les aciéries en reconversion sont équipées de capteurs Industrie 4.0, stimulant le déploiement de nœuds DAS robustes à l'intérieur des halles de laminage.

La pénétration des énergies renouvelables varie : le Schleswig-Holstein tire 110 % de son énergie du vent les jours venteux, permettant aux opérateurs de centres de données de renégocier des contrats d'achat d'énergie verte pour des tarifs réduits. À l'inverse, les contraintes du réseau en Bavière incitent à recourir à l'énergie solaire sur site combinée au stockage par batterie. Les régulateurs régionaux interprètent différemment le RGPD et le nouveau Règlement européen sur les données ; la position technologiquement neutre de la Hesse profite à la colocation polyvalente, tandis que le Bade-Wurtemberg impose des points de contrôle d'audit plus stricts, allongeant les délais de mise en service. Les fournisseurs proposant des modèles de ' conformité en tant que code ' remportent des contrats en accélérant la certification au niveau des États fédérés.

Paysage concurrentiel

Cinq acteurs mondiaux établis, Dell Technologies, HPE, NetApp, IBM et Pure Storage, ont collectivement détenu une part de revenus majeure en 2024. Ils mettent l'accent sur des architectures évolutives par mise à jour du micrologiciel et une gestion optimisée par l'intelligence artificielle plutôt que sur des évolutions matérielles disruptives. Concept Astro de Dell applique l'apprentissage par renforcement pour modéliser les conditions thermiques et la consommation électrique, réduisant la consommation des matrices et l'usure des ventilateurs. NetApp intègre la sauvegarde BlueXP entre les infrastructures sur site et les clouds Gaia-X, simplifiant les dossiers de preuves de conformité lors des audits. La plateforme Alletra de HPE propose une tarification basée sur la consommation qui couvre les fluctuations des prix de l'énergie.

Les jeunes entreprises ciblant la désagrégation NVMe, telles que VAST Data et Fungible, s'associent à des laboratoires d'intelligence artificielle allemands à la recherche de référentiels de fichiers à l'échelle de l'exaoctet. Pendant ce temps, les fournisseurs traditionnels de HDD Western Digital et Seagate collaborent avec des fournisseurs de colocation pour certifier les disques remplis d'hélium adaptés aux plages d'humidité étendues typiques des salles de refroidissement adiabatique indirect.

Leaders du secteur du stockage en centre de données en Allemagne

Dell Technologies

Hewlett Packard Enterprise

NetApp

IBM

Huawei Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dell Technologies a présenté Concept Astro, une suite d'optimisation énergétique pilotée par l'intelligence artificielle qui associe des jumeaux numériques à des boucles de contrôle agentiques.

- Mars 2025 : Le gouvernement fédéral a alloué 2,1 milliards EUR aux programmes d'infrastructure numérique et de protection du climat dans le budget 2024.

- Février 2025 : Le BSI a publié des directives de sécurité renforcées pour le 5G Open RAN qui mettent l'accent sur le stockage local certifié pour les nœuds périphériques.

- Janvier 2025 : Le Fraunhofer IESE a signalé une complexité de l'ingénierie des systèmes passant de 7,6 à 8,7 d'ici 2030, élargissant la demande de stockage intégrable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude ne prend en compte que les revenus générés en Allemagne par les nouveaux sous-systèmes de stockage de classe professionnelle installés dans les centres de données de colocation, d'hyperscale, d'entreprise et de périphérie. Les technologies couvertes couvrent les systèmes à connexion directe, à connexion réseau, les bibliothèques d'objets et les baies SAN. Les services d'objets en nuage ne sont inclus que lorsque le matériel sous-jacent est physiquement installé sur le sol allemand.

Exclusion du champ d'application : Les supports amovibles, les systèmes de stockage d'énergie par batterie et les disques d'amorçage des serveurs ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage en zone (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Matrices HDD traditionnelles

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences du vivant

- Fabrication

- Par facteur de forme

- Monté en rack

- Lames et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibres et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes se sont entretenus avec des responsables des achats dans des entreprises de colocation, des architectes cloud, des responsables de canaux OEM et des responsables informatiques en Bavière et en Rhénanie-du-Nord-Westphalie. Leurs points de vue sur les prix, les cycles de rafraîchissement et la pénétration de NVMe nous permettent de réconcilier les résultats du bureau avec la réalité du marché.

Recherche documentaire

Nous compilons les codes d'importation de l'Office fédéral de la statistique, les enquêtes de capacité de Bitkom, les dépôts de projets auprès de la BaFin, la répartition des expéditions d'Eurostat et les courbes d'adoption de la SNIA. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva aident notre équipe à retracer les revenus des fournisseurs et les annonces de construction. Les sources citées sont illustratives ; de nombreux autres portails et journaux alimentent notre bibliothèque.

Dimensionnement du marché et prévisions

Une construction descendante commence par la surface au sol et le nombre de racks au niveau national, multipliés par les téraoctets typiques par rack pour chaque catégorie d'installation. L'échantillonnage des revenus des fournisseurs et les vérifications des unités ASP des canaux fournissent une validation ascendante. Les variables de base comprennent les nouveaux mégawatts mis en service, la progression de la densité, les courbes de prix de la mémoire flash, les intervalles de remplacement et la part des charges de travail transférées vers le cloud. Les prévisions quinquennales découlent d'une régression multivariée combinée à l'ARIMA, de sorte que les fluctuations des prix de l'énergie et les cycles d'investissement sont reflétés. Les données manquantes sont imputées à partir des trimestres adjacents et revérifiées avec des experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en trois étapes ; les anomalies donnent lieu à des entretiens et les modèles sont actualisés chaque année. Des mises à jour provisoires sont publiées chaque fois que la capacité installée varie de plus de cinq pour cent.

Pourquoi la base de stockage du centre de données de Mordor en Allemagne suscite la confiance

Les chiffres publiés divergent souvent parce que les entreprises regroupent des dépenses informatiques plus importantes, appliquent des taux de change différents ou extrapolent des parts mondiales sans disposer de données locales.

Principaux facteurs d'écart : D'autres éditeurs intègrent les frais de logiciel dans les totaux du matériel, supposent une adoption universelle de la mémoire flash ou ignorent les données douanières allemandes que Mordor suit chaque trimestre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,10 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 3,20 B (2024) | Conseil régional A | Utilise les revenus des fournisseurs, omet l'ajustement de l'utilisation finale |

| USD 8,10 B (2024) | Journal professionnel B | Roulage de tout le matériel des centres de données, utilisation d'un FX statique pour 2023 |

A retenir : En ancrant les estimations dans des mesures de construction vérifiables et des hypothèses de densité recoupées, Mordor Intelligence fournit une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage en centre de données en Allemagne ?

La taille du marché du stockage en centre de données en Allemagne est de 2,17 milliards USD en 2026

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 3,18 %, atteignant 2,53 milliards USD d'ici 2031.

Quel type de centre de données génère la demande de stockage la plus élevée ?

Les installations de colocation dominent avec 46,15 % de la part du marché du stockage en centre de données en Allemagne en 2025 en raison des exigences de souveraineté des données.

Pourquoi les matrices tout-flash gagnent-elles du terrain ?

Les charges de travail d'IA et d'IA générative nécessitent une latence inférieure à la milliseconde, et les matrices flash réduisent la consommation électrique par rapport aux HDD tout en satisfaisant les accords de niveau de service en termes de performances.

Dernière mise à jour de la page le: