Taille et part du marché de la thérapie de remplacement rénal continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.67 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie de remplacement rénal continu par Mordor Intelligence

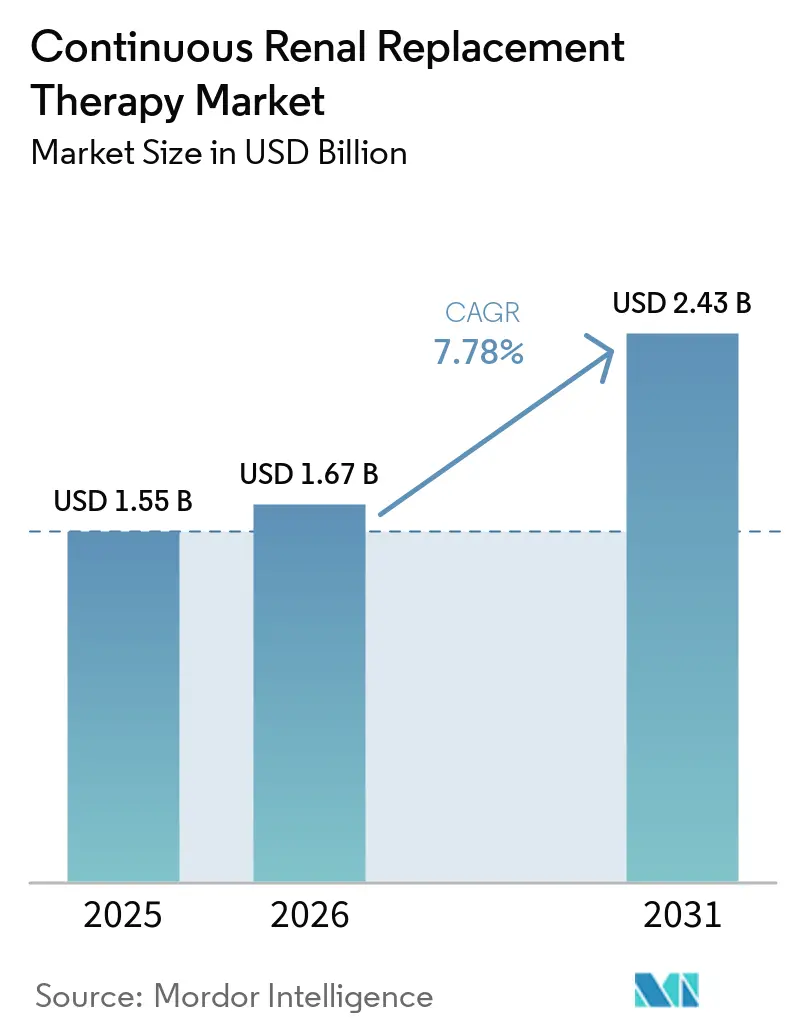

La taille du marché de la thérapie de remplacement rénal continu est projetée à 1,55 milliard USD en 2025, 1,67 milliard USD en 2026, et devrait atteindre 2,43 milliards USD d'ici 2031, avec un CAGR de 7,78 % de 2026 à 2031. L'adoption est portée par la charge croissante des lésions rénales aiguës dans les populations de soins intensifs vieillissantes et multi-morbides, les avancées constantes en matière de biocompatibilité des membranes et d'anticoagulation régionale au citrate qui prolongent la durée de vie des filtres, ainsi que des autorisations de dispositifs plus rapides via les voies d'autorisation d'utilisation d'urgence.

Principaux enseignements du rapport

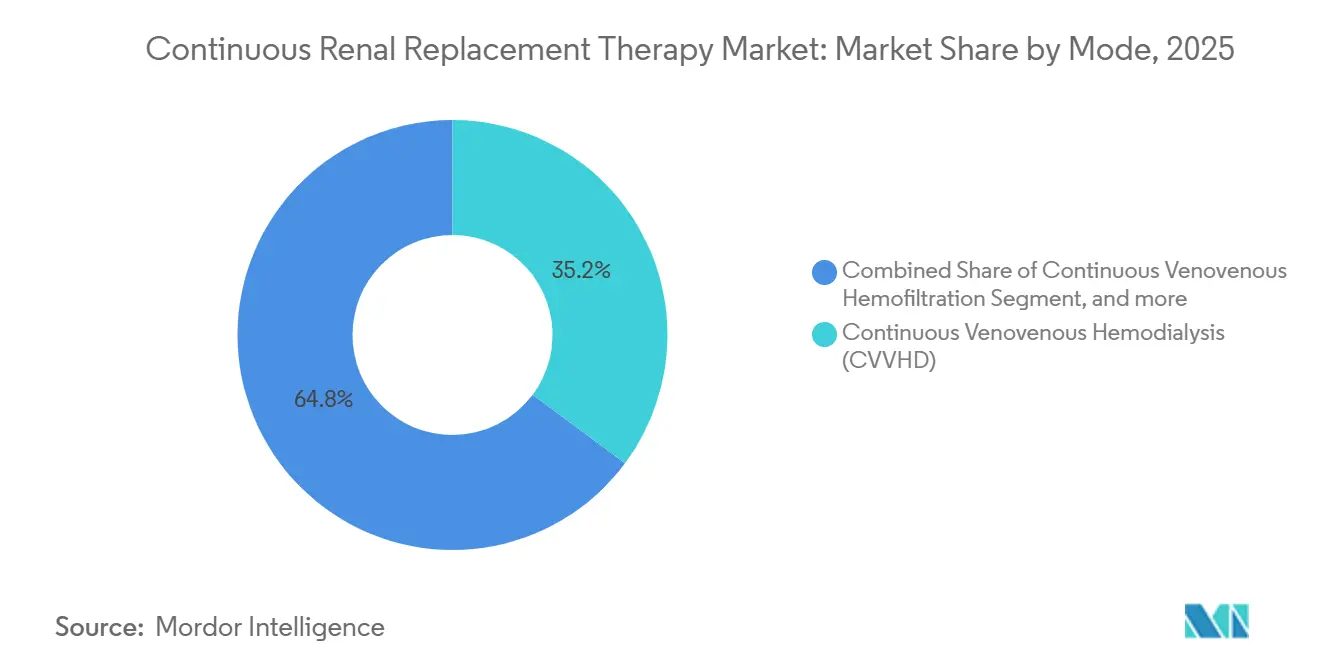

- Par mode, l'hémodialyse veinoveineuse continue a conservé 35,18 % de la part du marché de la thérapie de remplacement rénal continu en 2025, tandis que l'hémodiafiltration veinoveineuse continue devrait se développer à un CAGR de 10,22 % jusqu'en 2031.

- Par type de produit, le dialysat et les fluides de remplacement représentaient une part de 43,21 % de la taille du marché de la thérapie de remplacement rénal continu en 2025 ; les cathéters et accessoires progressent à un CAGR de 9,65 % jusqu'en 2031.

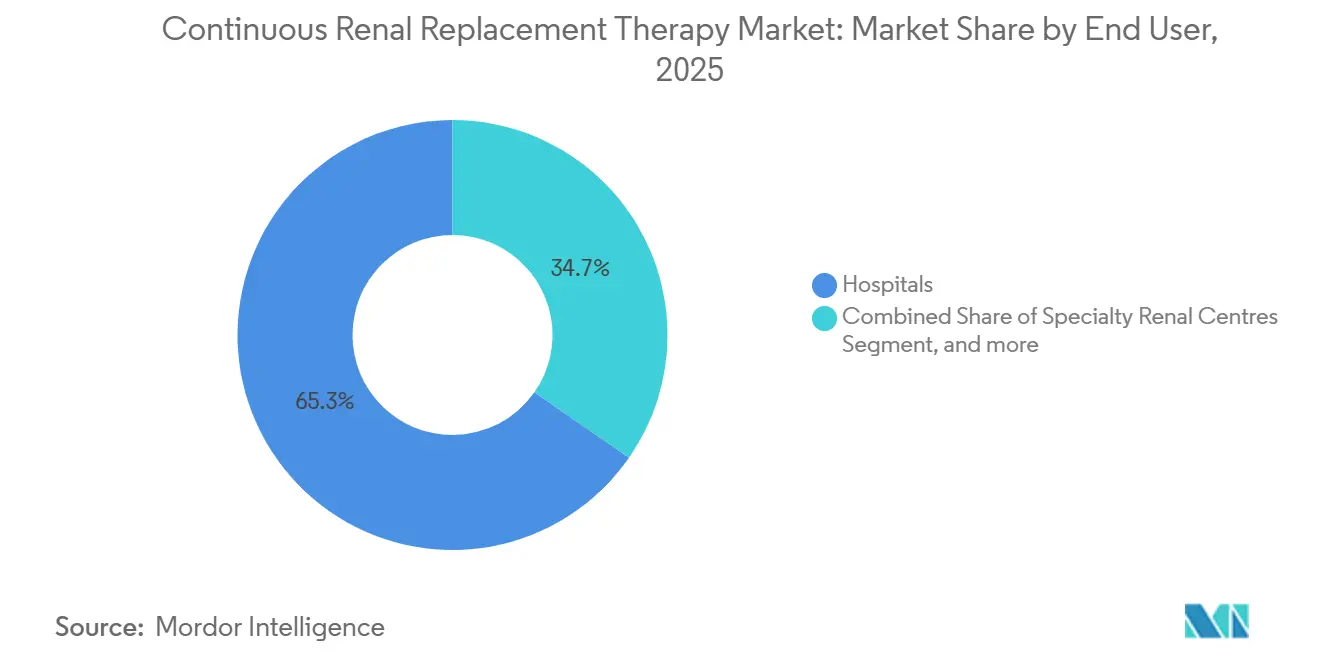

- Par utilisateur final, les hôpitaux ont capté 65,32 % des revenus en 2025 et les centres de chirurgie ambulatoire représentent le canal à la croissance la plus rapide avec un CAGR de 9,12 % sur 2026-2031.

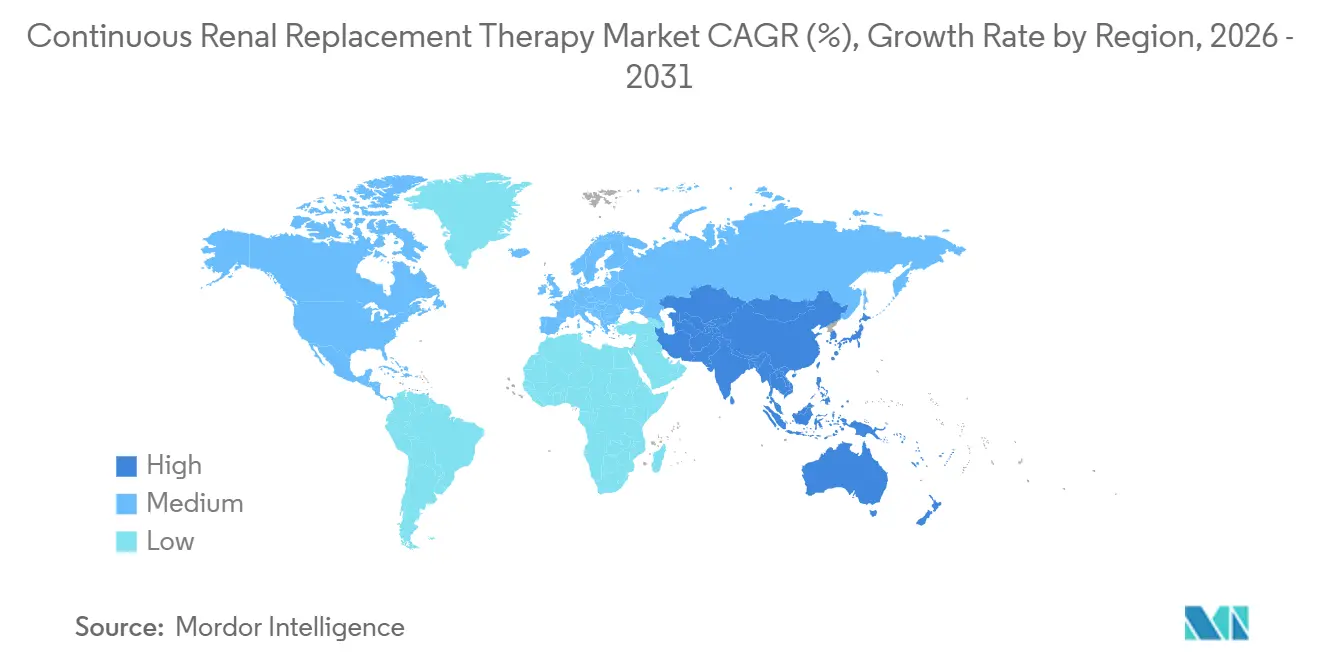

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 44,15 % en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 10,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie de remplacement rénal continu

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des lésions rénales aiguës parmi les cas de soins intensifs vieillissants | +2.1% | Amérique du Nord, Europe les plus touchées | Long terme (≥ 4 ans) |

| Innovation continue dans le matériel et les fluides de CRRT | +1.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Dysfonctionnement multi-organique lié à la sepsis | +1.5% | Asie-Pacifique, Moyen-Orient-Afrique | Court terme (≤ 2 ans) |

| Ajout de lits de soins intensifs dans les économies émergentes | +1.3% | Asie-Pacifique au cœur, extension vers MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Voies d'autorisation d'utilisation d'urgence | +0.7% | États-Unis, UE, APAC sélectionnés | Court terme (≤ 2 ans) |

| Adoption de l'anticoagulation régionale au citrate | +0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des lésions rénales aiguës dans les populations de soins intensifs vieillissantes et multi-morbides

Les lésions rénales aiguës ont compliqué 22,3 % de toutes les admissions en soins intensifs en 2025, alors que l'âge médian des patients dépassait 68 ans et que près de la moitié de la cohorte était atteinte de diabète ou de maladie rénale chronique[1]Daniel Johnson, « Admissions en soins intensifs compliquées par des lésions rénales aiguës en 2025 », ccforum.com. La polymédication intensifie l'exposition, les patients sous cinq agents néphrotoxiques ou plus faisant face à un risque de lésions rénales aiguës triple. Étant donné que la population mondiale de plus de 65 ans atteindra 1,6 milliard d'ici 2030, ce facteur de demande est structurel plutôt que cyclique. Les hôpitaux dans les pays à revenus élevés ont donc intégré des consoles de CRRT dans les unités de soins intensifs généraux plutôt que dans les unités de néphrologie, réduisant les délais de transfert et améliorant la survie à 28 jours d'environ huit points de pourcentage. La réglementation exerce peu d'influence ici, car les soins des lésions rénales aiguës sont guidés principalement par la pratique clinique plutôt que par des mandats relatifs aux dispositifs.

Innovation continue dans le matériel, les membranes et les fluides de CRRT

Les mélanges polyéthersulfone-polysulfone à surfaces élargies ont augmenté la clairance des molécules de taille moyenne de 15 % entre 2024 et 2025, permettant l'élimination des cytokines en modalité unique pour les patients sous CAR-T et les cas graves de COVID-19. Le Prismaflex HF1400 de Baxter, autorisé en mars 2025, est doté d'un revêtement hydrophile qui prolonge la durée de vie médiane du filtre à 96 heures sous citrate, réduisant les dépenses en consommables de 30 %. Le multiFiltrate PRO de Fresenius, lancé en Europe en juin 2025, ajoute des capteurs optiques qui signalent une hémolyse ou la présence d'air en deux secondes, comblant une lacune de sécurité historique. Parallèlement, les fluides tamponnés au bicarbonate avec un sodium modéré dominent désormais, limitant l'hypernatrémie lors des thérapies prolongées. Le respect des règles de biocompatibilité plus strictes de la norme ISO 23500-5:2025 augmente les coûts de développement tout en garantissant une exposition aux endotoxines plus faible.

La dysfonction multi-organique liée à la sepsis élargit l'utilisation de la CRRT

La sepsis représentait 31 % des admissions en soins intensifs en 2025, et près de la moitié de ces patients ont évolué vers des lésions rénales aiguës dans les 72 heures. Les directives de survie à la sepsis de 2024 ont élevé la CRRT au statut de classe IIa pour la surcharge liquidienne réfractaire, faisant augmenter les taux d'initiation de 22 % dans les centres occidentaux[2]Martin Smith, « Directives de la campagne de survie à la sepsis 2024 », icm-journal.com. Les hémofiltreurs à haute coupure et les cartouches d'hémoadsorption ciblent désormais les patients avec des taux médians d'IL-6 de 850 pg/mL, bien au-delà des plages non septiques, offrant un bénéfice de survie à 30 jours de 14 % dans les travaux de registre européens. Cliniquement, ce facteur est le plus puissant en Asie-Pacifique et en MEA où l'incidence de la sepsis est presque le double de la référence nord-américaine.

Ajout de lits de soins intensifs et mises à niveau de l'acuité dans les économies émergentes

La Chine a installé 28 000 nouveaux lits de soins intensifs en 2025 pour atteindre 142 000, mais son ratio de 3,9 pour 100 000 habitants reste inférieur à la densité américaine. L'Inde a alloué 1,2 milliard USD pour 15 000 lits de niveau II d'ici 2027, chacun spécifié pour la CRRT. Le plan Vision 2030 de l'Arabie saoudite finance 4 500 lits de soins intensifs avec une capacité CRRT obligatoire. Les nouvelles unités visent des ratios infirmière-patient de 1:2 et s'alignent sur les normes ISO, accélérant l'adoption locale des solutions du marché de la thérapie de remplacement rénal continu.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de la thérapie et du capital par rapport à l'hémodialyse intermittente | –1.2% | Amérique du Sud, MEA, Asie du Sud | Moyen terme (2-4 ans) |

| Pénurie d'infirmières et de techniciens formés à la CRRT | –0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour le dialysat stérile | –0.5% | Chocs épisodiques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Charge de conformité à la norme ISO 23500 pour les entreprises de niveau intermédiaire | –0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de la thérapie et du capital par rapport à la thérapie de remplacement rénal intermittente

Une seule journée de CRRT consomme généralement entre 1 200 et 2 500 USD en consommables, dépassant largement le coût de 400 à 800 USD pour l'hémodialyse intermittente. L'équipement ajoute encore 40 000 à 70 000 USD par machine, tandis que le remboursement ne parvient souvent pas à combler l'écart ; les paiements basés sur les GHM américains laissent de nombreux hôpitaux déficitaires sur les admissions complexes pour lésions rénales aiguës[3]Centres pour les services Medicare et Medicaid, « Taux de paiement GHM pour les lésions rénales aiguës », cms.gov. En Inde, le régime public paie 600 USD par séance pour une dépense de 1 000 USD, limitant la pénétration. L'Amérique latine et l'Afrique subsaharienne font face à des obstacles d'accessibilité encore plus importants, où les dépenses de santé à la charge des patients dépassent 40 %.

Pénurie mondiale d'infirmières et de techniciens de soins intensifs formés à la CRRT

Les États-Unis ont entamé 2026 avec un déficit de près de 78 000 infirmières de soins intensifs, avec un taux de rotation en soins intensifs de 18,7 % par an. Seulement 38 % des hôpitaux proposent une formation formelle à la CRRT, laissant les niveaux de compétences inégaux. L'Allemagne et le Royaume-Uni affichent des taux de postes vacants à deux chiffres, tandis que le ratio infirmière-lit de soins intensifs en Chine stagne à 1,8:1. Les fournisseurs répondent avec des consoles à contrôle prédictif, mais les régulateurs restent prudents quant à l'autonomie en boucle fermée complète dans les dispositifs de maintien des fonctions vitales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode : les modalités hybrides occupent le devant de la scène

La CVVHD détenait 35,18 % du marché de la thérapie de remplacement rénal continu en 2025, mais le CAGR de 10,22 % de la CVVHDF signale un tournant décisif vers la clairance convective-diffusive mixte. Le plafond de diffusion seule à 15 kDa signifie que la CVVHD manque les médiateurs inflammatoires ; la CVVHDF les capture sans sacrifier le contrôle des petits solutés. Les fournisseurs facilitent le passage avec des consoles qui calculent automatiquement le débit du fluide de remplacement, réduisant la complexité au chevet du patient. La prime de remboursement japonaise pour la CVVHDF, 15 % au-dessus de la CVVHD à partir de mars 2025, a renforcé l'adoption.

Les centres qui privilégient l'ultrafiltration pour le syndrome cardiorénal favorisent encore la CVVH, mais sa part s'érode car la CVVHDF offre une élimination équivalente des fluides avec un meilleur contrôle du potassium. L'ultrafiltration continue lente reste un outil de niche pour une extraction douce du volume. La reconnaissance réglementaire de la CVVHDF en tant que modalité distincte oblige les fabricants à respecter des critères plus élevés pour les performances convectives, stimulant l'innovation membranaire qui devrait maintenir la CVVHDF en tête jusqu'en 2031.

Par type de produit : les consommables dominent, les cathéters intelligents en forte hausse

Le dialysat et les fluides de remplacement représentaient 43,21 % de la taille du marché de la thérapie de remplacement rénal continu en 2025 et restent le principal moteur de profit, grâce à leur économie de type rasoir et lames. Les cathéters et accessoires, cependant, croissent plus rapidement à un CAGR de 9,65 %, les revêtements antimicrobiens et les géométries à embout étagé réduisant les infections de la circulation sanguine de 40 % et la recirculation en dessous de 5 %.

Les hémofiltreurs avec des polymères adsorbant les cytokines commandent des prix premium, notamment dans les soins de la sepsis, tandis que les ensembles de lignes de sang intégrant des puces RFID réduisent les déchets dans les centres à fort volume. La désignation de dispositif révolutionnaire pour le cathéter CRRT Arrow de Teleflex en septembre 2025 illustre le soutien des régulateurs aux conceptions résistantes aux infections et positionne les cathéters comme la poche de croissance remarquable au sein des consommables.

Par utilisateur final : l'acuité migre vers les milieux ambulatoires

Les hôpitaux ont conservé 65,32 % des revenus mondiaux de 2025, mais les centres de chirurgie ambulatoire progressent à un CAGR de 9,12 % grâce aux modèles de paiement groupé qui pénalisent les réadmissions. Les centres rénaux spécialisés ajoutent également la CRRT pour gérer les poussées aiguës sur chroniques chez les patients atteints de maladie rénale chronique de stade 4, tirant parti de l'infrastructure de dialyse existante pour des coûts 20 % inférieurs à ceux des soins intensifs hospitaliers.

L'expansion ambulatoire dépend de la flexibilité réglementaire ; seuls 14 États américains autorisent la CRRT en dehors des hôpitaux au début de 2026. Les directives provisoires du Royaume-Uni autorisant la CRRT ambulatoire dirigée par des infirmières sous supervision médicale à distance pourraient accélérer le changement en Europe. Les évaluations à domicile de la plateforme SC+ de Quanta soulignent l'objectif à plus long terme d'une thérapie portable à faible débit pour les patients stables en surcharge liquidienne.

Analyse géographique

L'Amérique du Nord a généré 44,15 % des revenus de 2025, soutenue par 9,7 lits de soins intensifs pour 100 000 habitants et des protocoles au citrate généralisés qui réduisent de 900 USD les consommables par épisode. La croissance se modère à mesure que les ajouts de lits ralentissent et que les pénuries d'infirmières limitent les capacités. Le fonds de mise à niveau de 240 millions CAD du Canada aide à compenser les cycles d'équipement retardés, tandis que les hôpitaux publics mexicains s'appuient largement sur la dialyse intermittente, limitant la pénétration.

L'Asie-Pacifique reste le marché à la croissance la plus rapide avec un CAGR de 10,98 % jusqu'en 2031. L'ordre de la Chine que tous les hôpitaux tertiaires déploient la CRRT d'ici décembre 2026 et le plan de mise à niveau des soins intensifs de 1,2 milliard USD de l'Inde sont des catalyseurs centraux. Les plafonds stricts de remboursement du Japon maintiennent une pression sur les coûts élevée, forçant des gains d'efficacité. L'approbation par l'Australie de quatre nouveaux systèmes en 2025 signale un appétit pour la diversité technologique.

L'Europe maintient une part significative, soutenue par les approbations adaptatives de l'Agence européenne des médicaments qui raccourcissent les cycles de lancement et les remises sur volume négociées par le NHS qui réduisent les prix des consommables de 12 %. L'Europe du Sud est encore en retard par rapport aux pairs du Nord en matière de densité de soins intensifs, mais ajoutera 6 000 lits d'ici 2028 grâce aux fonds structurels de l'UE. Le Moyen-Orient est propulsé par la Vision 2030 saoudienne, tandis que l'Amérique du Sud lutte contre la dépréciation des devises qui gonfle les coûts des consommables importés.

Paysage concurrentiel

Fresenius Medical Care, Medtronic, B. Braun et d'autres contrôlent ensemble une part significative du marché de la thérapie de remplacement rénal continu, tirant parti de leurs bases installées et de leurs consommables propriétaires. Fresenius fidélise ses clients grâce à 40 000 consoles multiFiltrate dans le monde, récoltant des marges brutes de 70 % sur les fluides et les filtres, bien que les régulateurs antitrust surveillent les clauses d'exclusivité. Baxter a finalisé sa scission dans les soins rénaux (Vantive) en avril 2025, une décision qui a affiné la concentration en R&D mais a brièvement perturbé les chaînes d'approvisionnement et cédé des parts à B. Braun.

Les innovateurs plus petits font évoluer le secteur. La cartouche d'hémoadsorption de Cytosorbents cible l'élimination des cytokines et dépasse désormais 180 000 utilisations mondiales. L'unité portable SC+ de Quanta Dialysis Technologies positionne l'entreprise pour des essais de CRRT à domicile et promet des économies de 40 % par séance. Le dispositif cytophérétique sélectif de SeaStar Medical, ayant obtenu le statut de dispositif révolutionnaire en août 2025, cherche à moduler les neutrophiles sans anticoagulation systémique. Les nouvelles exigences de la norme ISO 23500 élèvent les coûts de conformité, favorisant les acteurs diversifiés mais pouvant contraindre les entrants de niche à des partenariats ou des acquisitions.

Leaders du secteur de la thérapie de remplacement rénal continu

Asahi Kasei Medical Co., Ltd

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KgaA

Infomed SA

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SWS Medical a annoncé que ses principales plateformes de purification du sang, notamment les machines d'hémodialyse des séries SWS-4000 et SWS-6000, ainsi que les équipements de thérapie de remplacement rénal continu (CRRT) de la série SWS-5000, ont obtenu la certification au titre du Règlement européen sur les dispositifs médicaux (EU MDR 2017/745).

- Décembre 2025 : Nephrodite Inc. a annoncé des tests réussis sur plusieurs jours sur de grands animaux de son système de remplacement rénal implantable Holly.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la thérapie de remplacement rénal continu (CRRT) comme la valeur annuelle totale des systèmes, hémofiltreurs, dialysats et liquides de substitution, tubulures et consommables à usage unique déployés pour la purification extracorporelle du sang sur 24 heures chez des patients hémodynamiquement instables atteints d'insuffisance rénale aiguë dans les services de soins intensifs hospitaliers à l'échelle mondiale.

Exclusion du périmètre : les dispositifs ou consommables conçus exclusivement pour l'hémodialyse chronique à domicile ne sont pas comptabilisés.

Aperçu de la segmentation

- Par mode

- Hémodialyse veinoveineuse continue (CVVHD)

- Hémofiltration veinoveineuse continue (CVVH)

- Hémodiafiltration veinoveineuse continue (CVVHDF)

- Ultrafiltration continue lente (SCUF)

- Par type de produit

- Dialysat et fluides de remplacement

- Hémofiltreurs et cartouches adsorbantes

- Ensembles de lignes de sang et tubes

- Cathéters et accessoires

- Systèmes / moniteurs de CRRT

- Par utilisateur final

- Hôpitaux

- Centres rénaux spécialisés

- Centres de chirurgie ambulatoire

- Soins à domicile et sur le terrain

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des cliniciens en soins intensifs, des infirmiers spécialisés en néphrologie, des responsables des achats et des examinateurs réglementaires en Amérique du Nord, en Europe et dans les principales économies asiatiques. Les informations sur les cadences de consommation des consommables, le nombre de jours de thérapie typiques par patient et les ajustements de prix lors des pénuries de l'ère COVID ont été utilisées pour affiner les coefficients du modèle et valider les résultats secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que l'Organisation mondiale de la santé, KDIGO, la Société internationale de néphrologie, le CDC américain, Eurostat et le MHLW japonais, qui décrivent l'incidence de l'IRA, la densité des lits de soins intensifs et les codes de procédures. Les indices d'expédition de produits proviennent des dépôts FDA 510(k), des dossiers EU MDR et des lignes de commerce douanier (HS 901890). Les indices financiers ont été recueillis via les 10-K, les présentations aux investisseurs et D&B Hoovers ; le flux d'actualités a été filtré sur Dow Jones Factiva ; la vélocité des brevets a été vérifiée sur Questel. Ces sources ont ancré les volumes de référence, les corridors de prix et la répartition régionale. La liste est illustrative ; de nombreuses publications supplémentaires ont contribué aux vérifications des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des admissions en soins intensifs pour IRA au niveau national, applique des ratios de pénétration CRRT validés cliniquement, et multiplie par le nombre moyen de jours de thérapie et de consommables par jour. Les ventes de systèmes sont ensuite liées aux cycles de remplacement. Les consolidations fournisseurs et les vérifications de canaux offrent une perspective ascendante sélective qui tempère les totaux. Les variables clés comprennent l'expansion des lits de soins intensifs, la prévalence du sepsis, les prix de vente moyens des hémofiltreurs, les ratios débit liquide/débit sanguin et les évolutions du remboursement régional. Les prévisions sont produites par régression multivariée combinée à ARIMA pour les chocs à court terme, après révision consensuelle avec les répondants primaires. Les lacunes dans les données, telles que les flux d'importation manquants pour les économies plus petites, sont comblées par des proxies régionaux ajustés par parité de pouvoir d'achat.

Cycle de validation des données et de mise à jour

Les résultats passent un contrôle de variance en deux étapes par rapport aux ratios historiques et aux références sectorielles ; les écarts significatifs déclenchent une révision par les analystes avant validation. Les rapports sont actualisés annuellement, tandis que les événements réglementaires ou macroéconomiques majeurs entraînent des révisions intermédiaires, et chaque livraison comprend une nouvelle collecte de données.

Pourquoi la référence de Mordor en matière de thérapie de remplacement rénal continu mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix et des points de coupure de prévision différents.

Les principaux facteurs d'écart comprennent une couverture des modalités plus étroite dans certaines études, des conversions de devises en année de base alternatives, ou des courbes d'adoption optimistes pour les thérapies à domicile, autant de facteurs que notre cadre normalise avant le dimensionnement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,55 Md USD (2025) | Mordor Intelligence | - |

| 1,25 Md USD (2025) | Global Consultancy A | Exclut les dialysats et les liquides de substitution ; utilise les prix catalogue sans pondération régionale du prix de vente moyen |

| 1,71 Md USD (2025) | Trade Journal B | Inclut les kits de soins à domicile néonatals et projette une courbe d'adoption plus rapide en soins intensifs |

| 1,57 Md USD (2024) | Industry Association C | Année de base plus ancienne et simple ajustement inflationniste, vérification primaire limitée |

En résumé, le périmètre rigoureux, la modélisation à double angle et la cadence d'actualisation annuelle appliqués par Mordor Intelligence offrent aux décideurs une référence équilibrée et transparente qui retrace chaque dollar jusqu'à des facteurs clairs et reproductibles.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de thérapie de remplacement rénal continu augmentera-t-elle jusqu'en 2031 ?

Les revenus mondiaux devraient se développer à un CAGR de 7,78 % de 2026 à 2031, pour atteindre 2,43 milliards USD.

Quelle région offre le plus grand potentiel de croissance pour la thérapie de remplacement rénal continu ?

L'Asie-Pacifique est en tête avec un CAGR de 10,98 %, alimenté par les ajouts de lits de soins intensifs en Chine, en Inde et en Asie du Sud-Est.

Quelle modalité gagne en préférence par rapport à la CVVHD ?

L'hémodiafiltration veinoveineuse continue est la plus rapide en progression, projetée à un CAGR de 10,22 % en raison de sa clairance supérieure des cytokines.

Pourquoi les centres de chirurgie ambulatoire adoptent-ils la CRRT ?

Le paiement basé sur les épisodes encourage la prise en charge ambulatoire, et les centres ambulatoires peuvent réaliser des séances avec des marges proches de 12 % lorsque la durée de vie du filtre dépasse 48 heures.

Comment les nouveaux protocoles d'anticoagulation impactent-ils les coûts opérationnels ?

L'anticoagulation régionale au citrate prolonge la durée de vie du filtre à environ 72 heures, réduisant d'environ 900 USD les consommables par épisode patient.

Dernière mise à jour de la page le: