Taille et Part du Marché des Dispositifs d'Embolisation et d'Occlusion par Cathéter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.93 Milliards de dollars |

| Taille du Marché (2030) | 9.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Embolisation et d'Occlusion par Cathéter par Mordor Intelligence

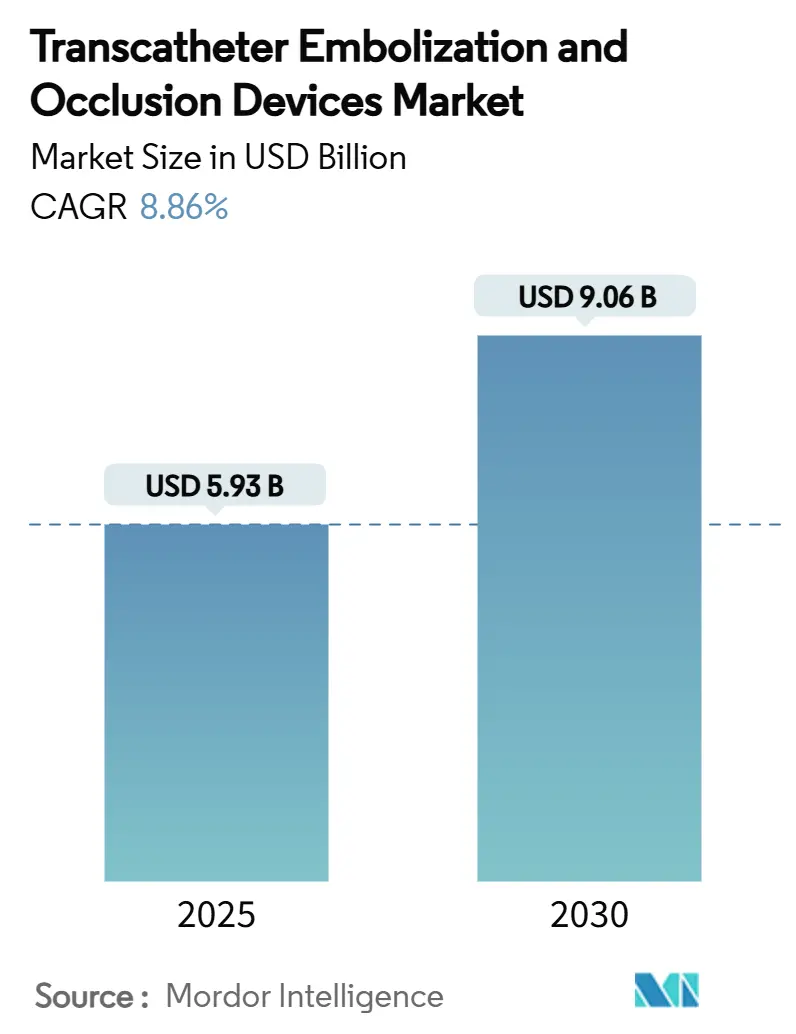

La taille du marché des dispositifs d'embolisation et d'occlusion par cathéter s'établit à 5,93 milliards USD en 2025 et devrait atteindre 9,06 milliards USD d'ici 2030, progressant à un CAGR de 8,86 %. La prévalence croissante des maladies, l'innovation soutenue en matière de dispositifs et un virage décisif vers les soins mini-invasifs ancrent les perspectives de croissance. Les acquisitions stratégiques des principaux fabricants soulignent l'importance de l'échelle, tandis que les réformes politiques dans les grands marchés maintiennent la confiance en matière de remboursement. Les volumes de procédures en Amérique du Nord restent robustes, mais l'Asie-Pacifique mène l'expansion future à mesure que les hôpitaux modernisent leurs salles de radiologie interventionnelle. Les considérations de durabilité, notamment les polymères bio-résorbables, créent de nouvelles opportunités de différenciation et soutiennent une tarification premium dans les économies matures.

Principaux Enseignements du Rapport

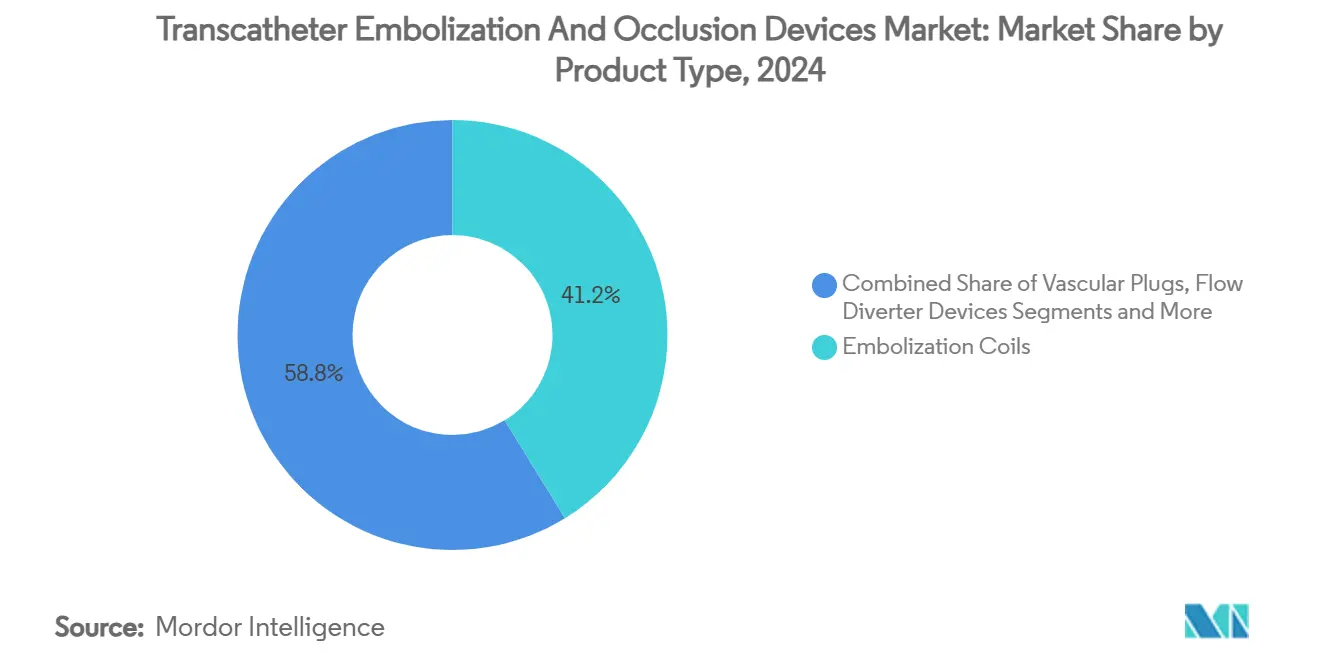

- Par catégorie de produit, les bobines d'embolisation ont dominé avec une part de revenus de 41,24 % en 2024, tandis que les agents emboliques liquides progressent à un CAGR de 12,33 % jusqu'en 2030.

- Par application, la maladie vasculaire périphérique représentait 36,34 % de la part du marché des dispositifs d'embolisation et d'occlusion par cathéter en 2024 et l'oncologie se développe à un CAGR de 11,69 % jusqu'en 2030.

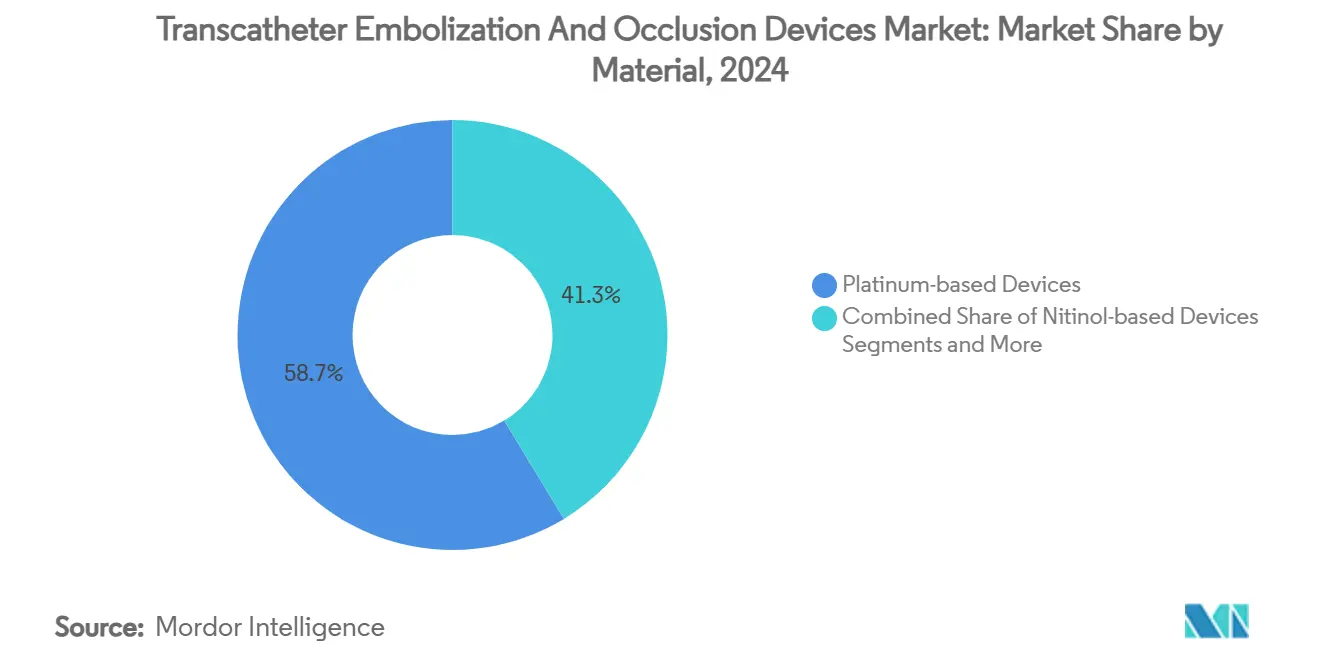

- Par composition des matériaux, les dispositifs à base de platine détenaient une part de 58,67 % en 2024 ; les polymères bio-résorbables croissent à un CAGR de 11,89 %.

- Par utilisateur final, les hôpitaux représentaient 61,32 % de la taille du marché des dispositifs d'embolisation et d'occlusion par cathéter en 2024, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 10,33 % jusqu'en 2030.

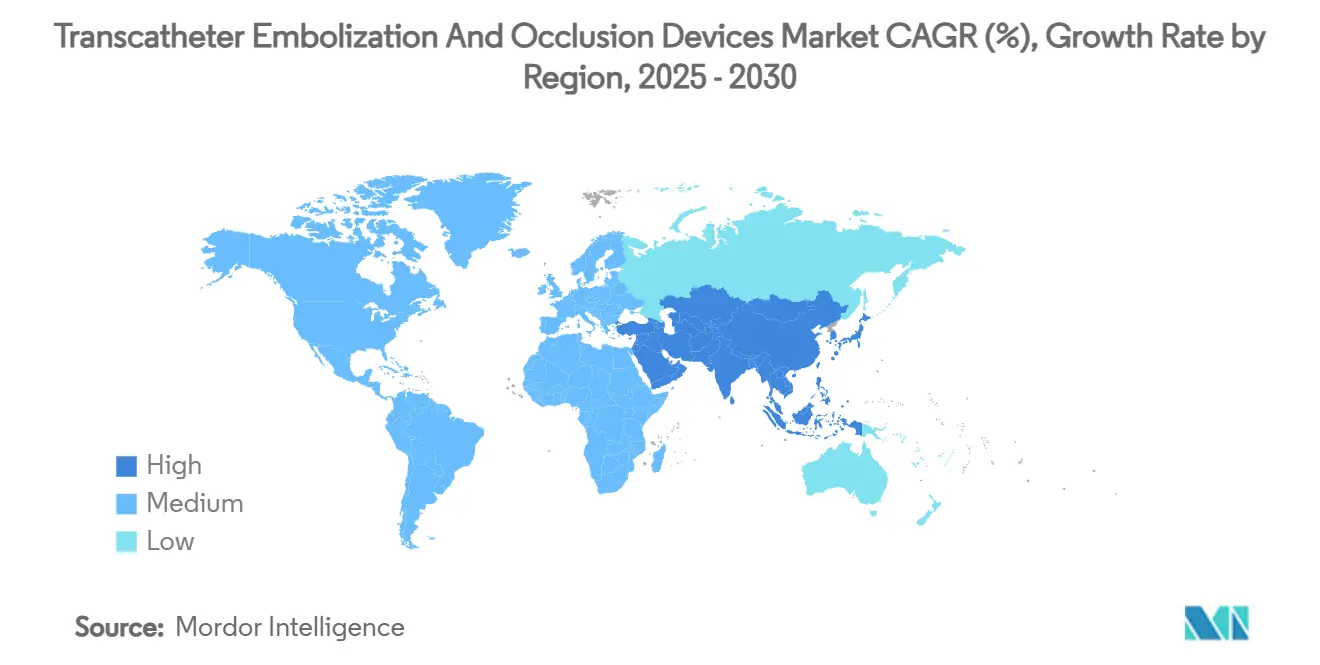

- Par géographie, l'Amérique du Nord a conservé une part de 33,74 % en 2024, mais l'Asie-Pacifique devrait afficher un CAGR de 10,66 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Embolisation et d'Occlusion par Cathéter

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Vasculaires Périphériques et Neurovasculaires | + 1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations Continues en Matière de Dispositifs (Bobines Hydrogel, Bouchons, Emboliques Liquides) | + 1.8% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Remboursement Favorable et Approbations dans les Grands Marchés | + 1.5% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Adoption de l'Embolisation de l'Artère Prostatique en Ambulatoire | + 0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de Dispositifs d'Occlusion Bio-Résorbables / Imprimés en 3D | + 0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Navigation par Cathéter Assistée par IA Améliorant l'Accès | + 0.4% | Amérique du Nord et Europe initialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Vasculaires Périphériques et Neurovasculaires

La thromboembolie veineuse touche jusqu'à 900 000 personnes chaque année aux États-Unis, soutenant la demande de technologies d'occlusion avancées. Le vieillissement des populations et la hausse des taux de diabète accélèrent la progression des maladies artérielles, élargissant le bassin procédural pour le marché des dispositifs d'embolisation et d'occlusion par cathéter. L'amélioration de l'imagerie diagnostique permet de détecter les anévrismes plus tôt, tandis que les taux d'occlusion élevés de 81,7 % obtenus par le déviateur de flux Pipeline Vantage valident l'efficacité des dispositifs contemporains.[1]Laetitia de Villiers et al., "Expérience Initiale avec le Déviateur de Flux Pipeline Vantage de Quatrième Génération," Journal of NeuroInterventional Surgery, jnis.bmj.com Ces dynamiques épidémiologiques et cliniques sous-tendent une croissance soutenue des volumes dans les régions à revenus élevés et émergentes. Les hôpitaux privilégient les technologies emboliques qui raccourcissent le temps de procédure et limitent le retraitement, renforçant la dynamique d'achat. Combinés, ces facteurs soutiennent une expansion à long terme du marché au-delà des courbes épidémiologiques de référence.

Innovations Continues en Matière de Dispositifs (Bobines Hydrogel, Bouchons, Emboliques Liquides)

Les agents emboliques liquides affichent la croissance de segment la plus rapide à un CAGR de 12,33 %, reflétant leur adaptabilité dans les anatomies tortueuses et la réduction du temps de fluoroscopie. Les bobines à base d'hydrogel offrent une haute densité de remplissage, réduisant le risque de recanalisation dans les anévrismes cérébraux. Le dispositif WEB 17 de MicroVention a atteint un taux d'occlusion de 86,5 % pour les anévrismes rompus dans des études de 2024, soulignant les gains de performance par rapport aux bobines en platine traditionnelles. Les polymères bio-résorbables introduisent un échafaudage temporaire sans corps étrangers permanents, répondant aux cohortes de jeunes patients qui nécessitent des résultats durables avec une charge d'implant limitée. Les innovations s'étendent aux déviateurs de flux réglables et aux bouchons à mémoire de forme qui s'adaptent aux morphologies vasculaires irrégulières. Le pipeline technologique approfondit donc la confiance clinique, élargit le mix de cas adressables et renforce la tarification premium sur le marché des dispositifs d'embolisation et d'occlusion par cathéter.

Remboursement Favorable et Approbations dans les Grands Marchés

Les Centers for Medicare & Medicaid Services ont introduit de nouveaux codes de transfert de dispositifs en 2024, accélérant l'adoption des emboliques de nouvelle génération malgré une diminution moyenne du taux de paiement de 2,93 % dans le cadre du barème des honoraires des médecins 2025. Les approbations de marquage CE européen, telles que le système AlphaVac F18 85 d'AngioDynamics, signalent un alignement réglementaire qui raccourcit les cycles de commercialisation. Les voies accélérées réduisent le risque d'approvisionnement hospitalier et encouragent les inscriptions sur les formulaires. À mesure que les payeurs migrent vers des soins basés sur la valeur, les dispositifs qui prouvent une durée de séjour plus courte et de faibles besoins de retraitement obtiennent des décisions de couverture favorables. La combinaison d'agilité réglementaire et de clarté du remboursement renforce la demande en phase précoce et cimente un flux de revenus prévisible pour les fabricants.

Émergence de Dispositifs d'Occlusion Bio-Résorbables et Imprimés en 3D

Les polymères bio-résorbables croissent à un CAGR de 11,89 %, portés par les mandats de durabilité et la demande d'implants qui disparaissent après la guérison.[2]Yuwei Qiu, "L'Embolisation de l'Artère Bronchique Utilisant de Petites Particules est Sûre et Efficace : Une Expérience Monocentrique de 12 Ans," Scientific Reports, pmc.ncbi.nlm.nih.gov L'acquisition par Teleflex de la plateforme d'échafaudage Freesolve de BIOTRONIK souligne l'engagement de l'industrie envers des solutions dégradables qui ne laissent aucun résidu radio-opaque. Parallèlement, l'impression 3D permet des bouchons spécifiques aux patients qui correspondent à la géométrie vasculaire, réduisant le temps de procédure et la charge en produit de contraste. Les premiers adoptants en Europe et en Amérique du Nord poursuivent des dispositifs personnalisés pour les anomalies congénitales complexes, tandis que les marchés émergents observent la tendance pour une adoption future. Le virage vers des conceptions éco-responsables positionne les fabricants pour répondre aux réglementations environnementales à venir et aux attentes des médecins.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Dispositifs dans les Nations en Développement | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de Spécialistes Interventionnels Qualifiés | -0.6% | Mondial, plus aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Préoccupations Environnementales Concernant les Micro-Particules Radio-Opaques | -0.4% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Risque de Chaîne d'Approvisionnement pour le Platine et le Nitinol | -0.3% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs dans les Nations en Développement

La tarification premium des emboliques liquides et des déviateurs de flux pèse sur les budgets des économies émergentes où le remboursement est limité. Les hôpitaux en Asie-Pacifique et en Amérique latine restreignent souvent les achats aux bobines essentielles, retardant l'adoption de solutions de nouvelle génération. Les fabricants expérimentent des tarifications échelonnées et des kits simplifiés pour gagner des parts, mais l'écart de prix par rapport à la chirurgie traditionnelle reste un obstacle. La volatilité des devises aggrave les défis d'approvisionnement, incitant à des accords d'achat en gros pour verrouiller des taux favorables. Jusqu'à ce que les conditions économiques s'améliorent ou que la production locale se développe, cette contrainte tempère la vitesse de croissance globale du marché des dispositifs d'embolisation et d'occlusion par cathéter.

Pénurie de Spécialistes Interventionnels Qualifiés

L'embolisation complexe exige une expertise procédurale approfondie qui reste rare en dehors des grands centres. Les filières de formation dans de nombreuses régions en développement sont en retard par rapport à la demande, plafonnant les volumes de procédures malgré la disponibilité des équipements. La courbe d'apprentissage pour les dispositifs neurovasculaires avancés peut s'étendre sur plusieurs années, décourageant les petits hôpitaux d'investir dans la technologie. Les plateformes de simulation et les ateliers animés par les fournisseurs visent à combler le fossé, mais les pénuries de talents persistent, notamment en Asie du Sud et en Afrique. Ce goulot d'étranglement ralentit la pénétration des dispositifs sophistiqués et limite le marché adressable dans les zones mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Agents Liquides Stimulent l'Innovation

Le segment a généré le plus grand volume de procédures en 2024, les bobines d'embolisation conservant une part de 41,24 % du marché des dispositifs d'embolisation et d'occlusion par cathéter. Les bobines restent le choix par défaut pour de nombreuses lésions vasculaires et neurovasculaires en raison de la familiarité des médecins et des résultats prévisibles. Les agents emboliques liquides, cependant, dépassent toutes les autres catégories avec un CAGR de 12,33 % jusqu'en 2030, portés par la réduction du temps de procédure et une pénétration vasculaire supérieure. Les systèmes Onyx HD-500 de Medtronic et Cerenovus Trufill n-BCA mettent en évidence les gains de performance qui encouragent les changements de protocole vers les liquides. Les déviateurs de flux continuent de gagner la faveur dans les anévrismes complexes, tandis que les bouchons vasculaires assurent une fermeture rapide dans les fistules périphériques. Les accessoires tels que les micro-cathéters et les fils-guides bénéficient d'une demande régulière proportionnelle à la croissance globale des cas, assurant des lignes de revenus récurrentes pour les fournisseurs.

Les portefeuilles de dispositifs se diversifient davantage dans des architectures bobine-dans-bobine, des conceptions à pointe détachable et des systèmes de livraison à double lumière qui améliorent la précision du placement. Les occluseurs imprimés en 3D spécifiques aux patients démontrent un succès précoce dans des études pilotes, notamment pour les malformations congénitales. À mesure que les soins basés sur la valeur se répandent, les hôpitaux évaluent le coût total de l'épisode plutôt que le seul prix d'acquisition, favorisant les dispositifs qui réduisent le temps de fluoroscopie et minimisent le retraitement. Les barrières à l'entrée sur le marché pour les nouveaux entrants augmentent en raison de la densité de la propriété intellectuelle et des exigences obligatoires de preuves du monde réel. Néanmoins, les innovateurs de niche se taillent une place avec des offres spécialisées qui complètent, plutôt que remplacent, les solutions établies, enrichissant ainsi la mosaïque concurrentielle du marché des dispositifs d'embolisation et d'occlusion par cathéter.

Par Application : L'Oncologie Émerge comme Moteur de Croissance

La maladie vasculaire périphérique représentait 36,34 % des procédures en 2024, reflétant un remboursement bien établi et une large adoption par les médecins. Les cas d'embolisation tumorale augmentent rapidement, positionnant l'oncologie comme l'application à la croissance la plus rapide avec un CAGR de 11,69 % jusqu'en 2030. La chimio-embolisation transartérielle par occlusion par ballonnet avec le système Occlusafe de Terumo améliore le dépôt de médicaments dans le carcinome hépatocellulaire, incitant à la mise à jour des protocoles cliniques. Les interventions neurovasculaires restent technologiquement intensives, avec des déviateurs de flux revêtus tels que FRED X atteignant 83,6 % d'occlusion complète et réduisant la durée du régime anti-plaquettaire.

L'urologie gagne en dynamisme à mesure que l'embolisation de l'artère prostatique en ambulatoire élargit l'accès au-delà des centres tertiaires. Les indications traumatiques et d'urgence fournissent une demande de base régulière qui est corrélée aux taux d'accidents régionaux. Les domaines émergents, notamment les troubles veineux pelviens dans le cadre de l'étude EMBOLIZE de Penumbra, préfigurent des marchés adjacents qui pourraient ajouter du volume sur la période de prévision. Le mix d'applications varié permet aux fournisseurs de se couvrir contre les fluctuations cycliques dans un seul domaine thérapeutique, soutenant des flux de revenus équilibrés sur le marché des dispositifs d'embolisation et d'occlusion par cathéter.

Par Composition des Matériaux : Les Polymères Bio-Résorbables Gagnent en Dynamisme

Les produits à base de platine ont conservé une part de 58,67 % en 2024, mais les impératifs de durabilité poussent à l'adoption d'alternatives dégradables. Les polymères bio-résorbables enregistrent le taux d'expansion le plus élevé à un CAGR de 11,89 %, portés par la réduction des artefacts à long terme sur l'imagerie et l'élimination des implants permanents. Le nitinol maintient sa pertinence grâce à ses propriétés de mémoire de forme essentielles pour les bouchons flexibles dans les vaisseaux tortueux. Les agents polymères et hydrogels améliorent le contrôle de la viscosité, permettant des caractéristiques d'écoulement adaptées pour l'embolisation distale. La recherche sur les matériaux composites mélange la radio-opacité avec la biodégradabilité, équilibrant les besoins de visibilité avec les objectifs environnementaux. L'innovation en matière de matériaux renforce donc la différenciation des dispositifs et s'aligne sur les chartes de durabilité des hôpitaux, ancrant les niveaux premium au sein du marché des dispositifs d'embolisation et d'occlusion par cathéter.

Par Utilisateur Final : Les Centres Ambulatoires Accélèrent la Croissance

Les hôpitaux représentaient 61,32 % des revenus de 2024, reflétant leur leadership dans les procédures complexes et multidisciplinaires. Les centres chirurgicaux ambulatoires, cependant, connaissent la croissance la plus rapide à un CAGR de 10,33 % à mesure que les payeurs orientent les volumes vers des sites de soins à moindre coût. Des kits de dispositifs simplifiés et des profils de récupération plus courts facilitent l'adoption en milieu ambulatoire. Les cliniques spécialisées se concentrent sur les neuro-interventions et les services vasculaires de niche, tandis que les établissements académiques restent essentiels pour les essais précoces et la formation avancée. Les fournisseurs adaptent les programmes éducatifs et les solutions d'inventaire aux flux de travail des centres chirurgicaux ambulatoires, maximisant le débit procédural et renforçant la pénétration du marché dans les régions suburbaines. Ce changement diversifie le mix d'établissements et élargit la portée du marché des dispositifs d'embolisation et d'occlusion par cathéter.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 33,74 % des revenus de 2024, soutenue par des structures de remboursement matures, de vastes réseaux de radiologie interventionnelle et des voies d'autorisation rapides dans le cadre de la règle des contrôles spéciaux de la FDA pour les dispositifs neurovasculaires.[3]Affaires Réglementaires, 21 CFR 882.5950 Dispositif d'Embolisation Neurovasculaire,

Administration américaine des aliments et des médicaments, fda.gov Les grandes acquisitions, telles que l'achat par Stryker d'Inari Medical pour 4,9 milliards USD, renforcent la concentration des entreprises sur la croissance vasculaire périphérique. Les essais cliniques en cours, notamment l'étude Vanguard du Pipeline Vantage, valident davantage l'efficacité technologique et maintiennent la confiance des médecins.

L'Asie-Pacifique affiche l'expansion la plus agressive à un CAGR de 10,66 %, propulsée par la hausse des dépenses de santé, la modernisation des hôpitaux et les réformes réglementaires qui raccourcissent les cycles d'approbation des dispositifs. L'approbation par la Chine du FARAPULSE de Boston Scientific et les directives neurovasculaires proactives du Japon mettent en évidence la sophistication croissante des modèles de soins régionaux. L'Inde et la Corée du Sud investissent dans des programmes de formation qui répondent aux pénuries de spécialistes, tandis que les incitations à la fabrication locale visent à réduire la dépendance aux importations. Ces initiatives élargissent collectivement la base installée de salles interventionnelles et créent une demande robuste sur le marché des dispositifs d'embolisation et d'occlusion par cathéter.

L'Europe maintient une dynamique régulière grâce à des normes de marquage CE harmonisées et un fort accent sur la durabilité environnementale qui favorise les matériaux bio-résorbables. Des études multicentriques sur les déviateurs de flux revêtus rapportent 79 % d'occlusion complète à six mois, soutenant la justification du remboursement. Le Moyen-Orient et l'Afrique connaissent une adoption progressive dans les centres tertiaires, bien que la couverture d'assurance limitée contraigne une adoption plus large. L'Amérique du Sud, menée par le Brésil, progresse via des partenariats public-privé qui modernisent l'infrastructure de soins vasculaires. Collectivement, ces tendances géographiques garantissent que si l'Amérique du Nord reste l'ancre des revenus, la croissance future sera géographiquement diversifiée sur le marché des dispositifs d'embolisation et d'occlusion par cathéter.

Paysage Concurrentiel

Le marché affiche une consolidation modérée à la suite d'opérations marquantes en 2024-2025, notamment l'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD et l'achat par Teleflex du portefeuille vasculaire de BIOTRONIK pour 760 millions EUR. Les principaux acteurs s'appuient sur de larges catalogues couvrant bobines, bouchons et déviateurs de flux, permettant des appels d'offres groupés qui écartent les concurrents à ligne unique. Les entreprises à moyenne capitalisation ciblent les espaces technologiques blancs tels que la navigation guidée par IA, les échafaudages bio-résorbables et les dispositifs imprimés en 3D spécifiques aux patients pour obtenir des positions différenciées.

Les classifications réglementaires façonnent la planification stratégique. La désignation de classe II de la FDA avec des contrôles spéciaux élève les seuils de preuves qui favorisent les acteurs établis disposant de données cliniques établies. Pourtant, des entrants soutenus par du capital-risque comme Jupiter Endovascular, fraîchement capitalisé à hauteur de 21 millions USD pour des essais sur l'embolie pulmonaire, démontrent un appétit continu pour l'innovation de niche. Les partenariats entre fabricants de dispositifs et développeurs de logiciels accélèrent le déploiement de l'IA, créant des jeux d'écosystème qui étendent la valeur au-delà du matériel. Dans l'ensemble, la concurrence se concentre sur la fourniture d'une amélioration clinique démontrable associée à une valeur économique, des thèmes qui s'intensifieront à mesure que les modèles de paiement à la performance se développeront.

Leaders de l'Industrie des Dispositifs d'Embolisation et d'Occlusion par Cathéter

Medtronic plc

Boston Scientific Corporation

Terumo Corporation

Abbott Laboratories

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant des ballons à élution de médicaments et l'échafaudage résorbable Freesolve à son portefeuille.

- Juin 2025 : Penumbra a reçu l'autorisation de la FDA et lancé le système de bobines Ruby XL, offrant la bobine détachable la plus longue et la plus souple pour l'embolisation des grands vaisseaux.

- Janvier 2025 : Stryker a annoncé un accord pour acquérir Inari Medical pour 4,9 milliards USD, élargissant sa présence dans les soins de la thromboembolie veineuse.

Portée du Rapport Mondial sur le Marché des Dispositifs d'Embolisation et d'Occlusion par Cathéter

| Bobines d'Embolisation |

| Particules d'Embolisation / Microsphères |

| Agents Emboliques Liquides |

| Bouchons Vasculaires |

| Dispositifs Déviateurs de Flux |

| Dispositifs d'Assistance au Bobinage (Ballons/Stents) |

| Accessoires (Micro-cathéters, Fils-guides) |

| Maladie Vasculaire Périphérique |

| Oncologie (Embolisation Tumorale) |

| Neurologie (Anévrisme, Malformation Artérioveineuse) |

| Urologie (Embolisation de l'Artère Prostatique) |

| Traumatismes et Autres Urgences |

| Dispositifs à Base de Platine |

| Dispositifs à Base de Nitinol |

| Agents à Base de Polymère / Hydrogel |

| Polymères Bio-Résorbables |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres Chirurgicaux Ambulatoires |

| Établissements Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Bobines d'Embolisation | |

| Particules d'Embolisation / Microsphères | ||

| Agents Emboliques Liquides | ||

| Bouchons Vasculaires | ||

| Dispositifs Déviateurs de Flux | ||

| Dispositifs d'Assistance au Bobinage (Ballons/Stents) | ||

| Accessoires (Micro-cathéters, Fils-guides) | ||

| Par Application | Maladie Vasculaire Périphérique | |

| Oncologie (Embolisation Tumorale) | ||

| Neurologie (Anévrisme, Malformation Artérioveineuse) | ||

| Urologie (Embolisation de l'Artère Prostatique) | ||

| Traumatismes et Autres Urgences | ||

| Par Composition des Matériaux | Dispositifs à Base de Platine | |

| Dispositifs à Base de Nitinol | ||

| Agents à Base de Polymère / Hydrogel | ||

| Polymères Bio-Résorbables | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des dispositifs d'embolisation et d'occlusion par cathéter ?

Le marché est évalué à 5,93 milliards USD en 2025 et devrait atteindre 9,06 milliards USD d'ici 2030, reflétant un CAGR de 8,86 %.

2. Quelle catégorie de produit détient la plus grande part de revenus aujourd'hui ?

Les bobines d'embolisation dominent le marché avec une part de 41,24 % en 2024, portées par une large familiarité clinique et une efficacité prouvée.

3. Quel segment d'application se développe le plus rapidement ?

Les applications oncologiques croissent à un CAGR de 11,69 % jusqu'en 2030, à mesure que les procédures d'embolisation tumorale gagnent une acceptation plus large dans les cancers du foie et du rein.

4. Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un CAGR de 10,66 % jusqu'en 2030, propulsée par la hausse des dépenses de santé et l'expansion rapide des services de radiologie interventionnelle.

Dernière mise à jour de la page le: