Taille et part du marché des soins palliatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.31 Milliards de dollars |

| Taille du Marché (2031) | 129.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins palliatifs par Mordor Intelligence

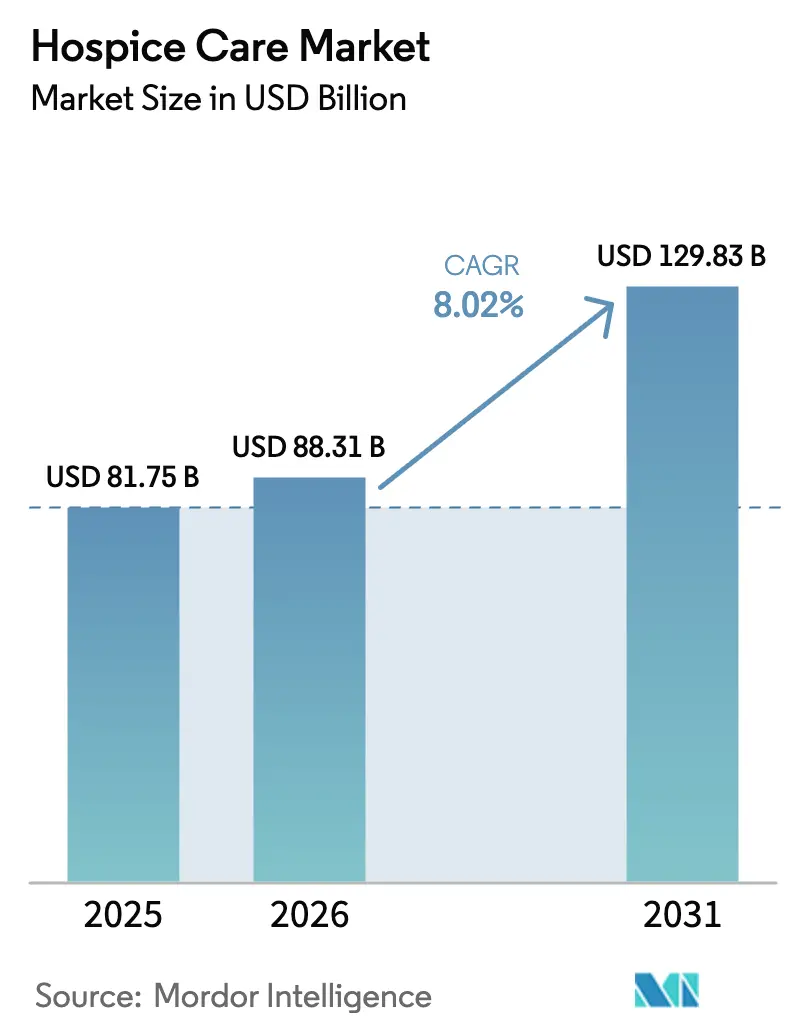

La taille du marché mondial des soins palliatifs était évaluée à 81,75 milliards USD en 2025 et devrait croître de 88,31 milliards USD en 2026 pour atteindre 129,83 milliards USD d'ici 2031, à un TCAC de 8,02 % au cours de la période de prévision (2026-2031). Cette expansion robuste repose sur une augmentation sans précédent de la population âgée de plus de 65 ans, un élargissement des remboursements et des systèmes d'orientation technologiquement assistés. La pression démographique converge avec une forte préférence des patients pour les services à domicile, tandis que les outils d'intelligence artificielle (IA) réduisent l'intervalle entre le diagnostic terminal et l'admission en soins palliatifs. L'augmentation de 2,9 % des paiements Medicare pour l'exercice fiscal 2025, ainsi que le prochain outil d'évaluation des résultats et des patients en soins palliatifs (HOPE), soutient la visibilité des revenus pour les prestataires. Parallèlement, les assureurs privés élargissent leurs prestations pour répondre à la demande non satisfaite, et la propriété par des fonds de capital-investissement accélère la consolidation, remodelant la dynamique concurrentielle.

Principaux enseignements du rapport

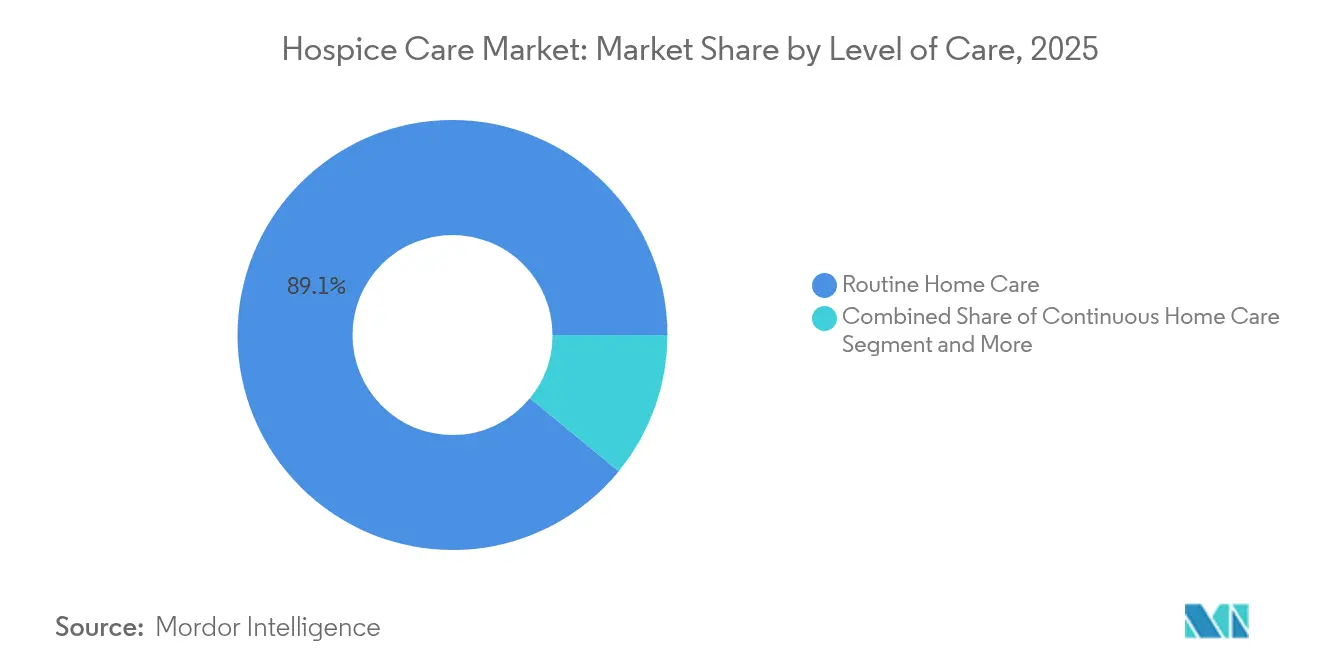

- Par niveau de soins, les soins de routine à domicile ont dominé avec une part de marché des soins palliatifs de 89,08 % en 2025 ; les soins continus à domicile devraient se développer à un TCAC de 11,64 % jusqu'en 2031.

- Par prestataire de services, les centres de soins palliatifs représentaient 60,98 % de la taille du marché des soins palliatifs en 2025, tandis que les environnements à domicile enregistrent le TCAC le plus élevé de 10,32 % jusqu'en 2031.

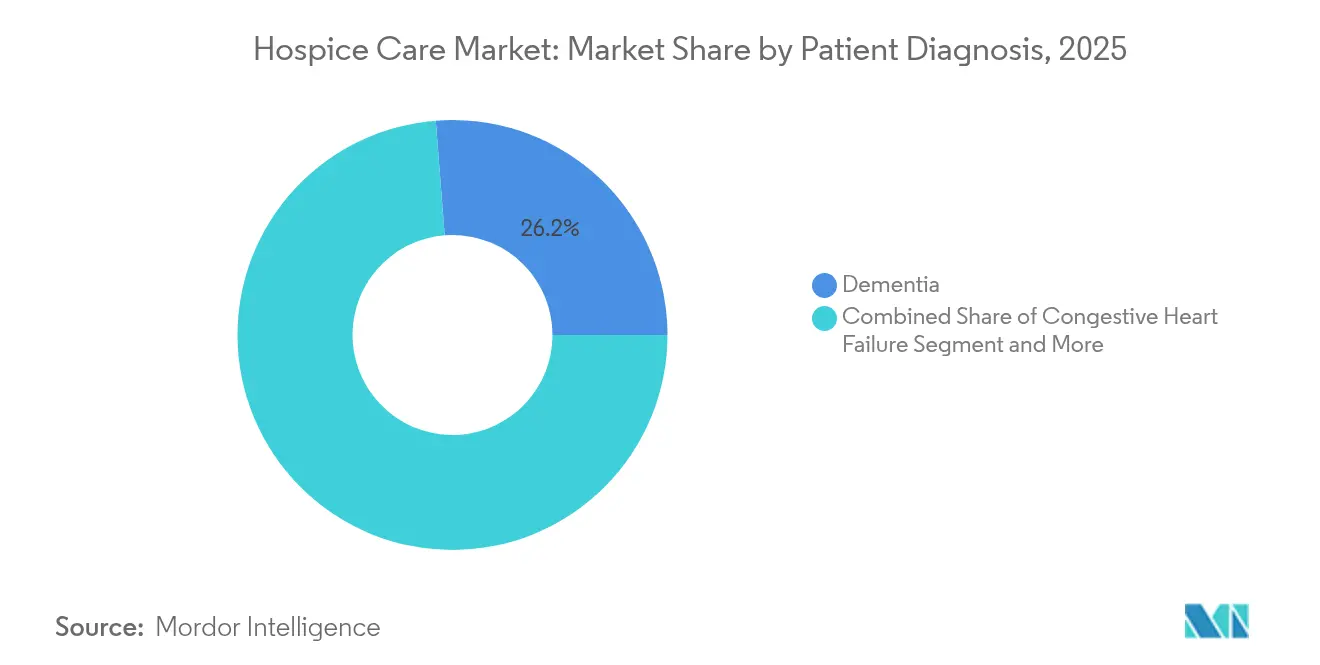

- Par diagnostic du patient, la démence représentait 26,24 % de la part du marché des soins palliatifs en 2025 ; l'insuffisance cardiaque congestive progresse à un TCAC de 10,41 % jusqu'en 2031.

- Par payeur, Medicare a financé 88,15 % de la taille du marché des soins palliatifs en 2025, mais l'assurance privée affiche le TCAC le plus rapide de 8,79 % jusqu'en 2031.

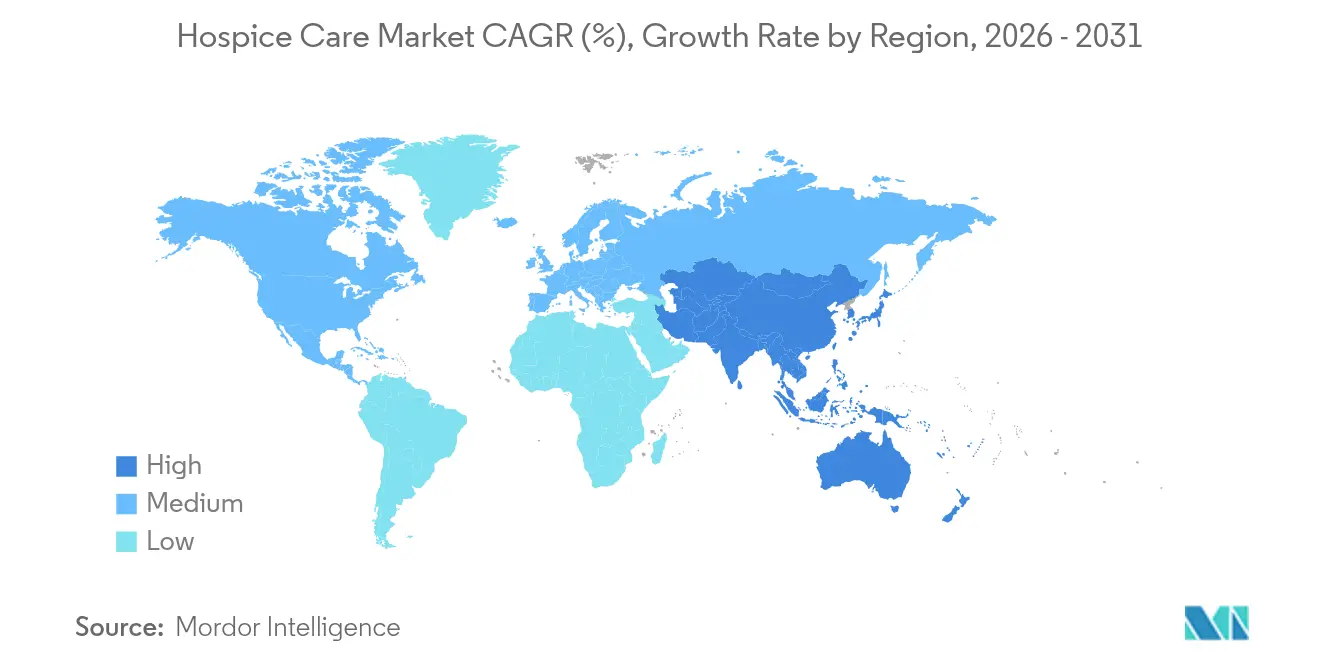

- Par géographie, l'Amérique du Nord a conservé la plus grande part de 40,95 % du marché des soins palliatifs en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide de 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins palliatifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population et augmentation de la multimorbidité | +1.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence pour les soins de routine à domicile (SRD) | +1.0% | Mondial, particulièrement fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des remboursements Medicare/Medicaid et des payeurs privés | +0.8% | Amérique du Nord en priorité, s'étendant à certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses d'orientation assistées par IA réduisant l'intervalle entre le diagnostic et l'admission en soins palliatifs | +0.7% | Adoption précoce en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Regroupements de micro-marchés par des chaînes à but lucratif soutenues par des fonds de capital-investissement | +0.6% | Amérique du Nord dominante, marchés européens sélectifs | Moyen terme (2-4 ans) |

| Programmes de maladies non cancéreuses adaptés culturellement | +0.5% | Asie-Pacifique en tête, Amérique du Nord et Europe suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population et augmentation de la multimorbidité

Les gains d'espérance de vie à l'échelle mondiale se traduisent par un doublement de la cohorte des 65 ans et plus d'ici 2050, augmentant fortement la prévalence de multiples maladies chroniques nécessitant un soutien coordonné en fin de vie. La durée de séjour s'est allongée pour les affections neurologiques, reflétant l'évolution des schémas d'utilisation et renforçant la demande de soins longitudinaux. La planification anticipée des soins multiplie par plus de cinq la probabilité de recours aux soins palliatifs, indiquant l'influence significative des discussions proactives sur l'utilisation des services. Collectivement, ces forces orientent les ressources vers des parcours palliatifs, renforçant l'argumentaire économique des modèles à domicile qui réduisent les coûts des soins aigus sans compromettre les résultats.

Préférence pour les soins de routine à domicile (SRD)

Les soins de routine à domicile absorbent 89,51 % des journées de service parce que les patients valorisent la dignité et la familiarité, et que les familles associent l'environnement domestique au confort émotionnel. Le paiement journalier de Medicare de 218,33 USD pour les 60 premiers jours soutient l'économie des prestataires tout en renforçant l'orientation vers les SRD. La télésurveillance et l'évaluation à distance des symptômes permettent désormais aux cliniciens de gérer des cas de plus haute acuité à distance, encourageant davantage le passage vers le domicile. À mesure que les programmes d'hospitalisation à domicile arrivent à maturité, les épisodes aigus en amont transitent de plus en plus directement vers les soins palliatifs, accélérant les volumes de SRD.

Élargissement des remboursements Medicare/Medicaid et des payeurs privés

Le CMS a augmenté les paiements globaux pour les soins palliatifs de 2,9 % au cours de l'exercice fiscal 2025 et a fixé le plafond à 34 465,34 USD, une décision qui injecte environ 790 millions USD de revenus supplémentaires[1]Centers for Medicare & Medicaid Services, "Fiche d'information sur la règle proposée relative à l'indice salarial des soins palliatifs pour l'exercice fiscal 2026," cms.gov. Les règles proposées pour l'exercice fiscal 2026 ajoutent une nouvelle hausse de 2,4 %, maintenant une croissance prévisible dans la base des payeurs publics. Les assureurs privés répondent en améliorant les prestations de soins palliatifs, propulsant un TCAC prévu de 9,14 % pour les épisodes financés par le secteur privé. Ces mesures combinées réduisent les obstacles financiers, notamment pour les familles à revenus moyens qui ne remplissent pas les conditions d'éligibilité au Medicaid mais ne peuvent pas supporter des dépenses prolongées à leur charge.

Analyses d'orientation assistées par IA réduisant l'intervalle entre le diagnostic et l'admission en soins palliatifs

Les prestataires de soins palliatifs déployant l'IA réduisent les délais de prescription électronique de 20 secondes à 2-3 secondes tout en atteignant une précision de codification des médicaments de 99 %, libérant ainsi le personnel clinique pour les soins directs. Les modèles prédictifs identifient l'éligibilité plus tôt, contrecarrant les retards historiques qui érodaient à la fois la qualité de vie des patients et les économies de coûts. Bien que les garde-fous éthiques restent primordiaux, les premières preuves montrent que les outils d'IA améliorent la gestion des symptômes et rationalisent l'échange de données entre les différents niveaux de soins, positionnant l'adoption numérique comme un facteur de différenciation stratégique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés à la charge du patient et plafonds de paiement annuels | -0.7% | Amérique du Nord en priorité, émergence sur les marchés à paiement privé dans le monde entier | Moyen terme (2-4 ans) |

| Pénuries de personnel en soins palliatifs et taux de rotation des infirmières diplômées supérieur à 25 % | -0.5% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programme de mise en avant spéciale du CMS alourdissant la charge de conformité | -0.3% | Spécifique à l'Amérique du Nord, avec des répercussions réglementaires dans d'autres régions | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité des données retardant les demandes de remboursement | -0.3% | Mondial, particulièrement aigu sur les marchés avec des systèmes de dossiers médicaux électroniques fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge du patient et plafonds de paiement annuels

Malgré les augmentations des plafonds, 18,6 % des établissements de soins palliatifs américains ont dépassé la limite de l'exercice fiscal 2020, comprimant les marges et limitant l'expansion des services[2]Centers for Medicare & Medicaid Services, "Programme de mise en avant spéciale des soins palliatifs," cms.gov. Les familles font encore face à des factures journalières de SRD de 172,35 USD après les 60 premiers jours, tandis que les soins continus à domicile s'élèvent à 1 565,46 USD par jour, décourageant une utilisation prolongée. Lorsque l'assurance privée est indisponible ou que les prestations sont épuisées, l'exposition aux coûts dissuade une inscription en temps opportun, en particulier pour les ménages culturellement diversifiés à revenus moyens-inférieurs.

Pénuries de personnel en soins palliatifs et taux de rotation des infirmières diplômées supérieur à 25 %

Un taux de rotation des infirmières diplômées supérieur à 25 % épuise les connaissances institutionnelles et gonfle les coûts de recrutement. Bien que le personnel infirmier diplômé américain devrait atteindre 4,56 millions d'ici 2035, seule une partie possède les compétences en gestion de la douleur et en conseil indispensables à la pratique des soins palliatifs. La concurrence des employeurs en soins aigus, la fatigue émotionnelle et la mauvaise répartition en milieu rural limitent la capacité des prestataires, creusant les inégalités géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de soins : la domination des soins de routine à domicile constitue le fondement du marché

Les soins de routine à domicile ont généré 89,08 % des revenus de 2025, ancrant le marché des soins palliatifs grâce à des services dispensés dans un environnement familier selon un modèle de remboursement journalier. Les soins continus à domicile, bien que modestes, devraient augmenter de 11,64 % par an à mesure que la multimorbidité complexe et le stress des aidants stimulent la demande de surveillance clinique permanente. Les soins en hospitalisation générale restent un parcours d'escalade essentiel pour les symptômes non contrôlés, tandis que le répit en hospitalisation soulage l'épuisement des aidants. La taille du marché des soins palliatifs attribuable aux soins continus à domicile devrait se développer le plus rapidement à mesure que la technologie et les modèles d'hospitalisation à domicile rendent le traitement à domicile de haute acuité réalisable.

Les changements d'intensité des soins illustrent une évolution plus large de la gestion épisodique vers la gestion longitudinale. Le triage assisté par IA signale la détérioration des symptômes, déclenchant des transitions en temps opportun des soins de routine vers les soins continus. Les programmes d'hospitalisation à domicile, désormais autorisés pour plus de 320 hôpitaux américains, pourraient transférer 265 milliards USD de services vers les résidences d'ici 2025. Cette dynamique positionne les soins continus à domicile comme la prochaine frontière pour les contrats basés sur la valeur au sein du marché des soins palliatifs.

Par prestataire de services : les centres de soins palliatifs sont en tête tandis que les environnements à domicile s'accélèrent

Les centres de soins palliatifs spécialisés ont capturé 60,98 % des revenus de 2025 et soutiennent le marché des soins palliatifs en offrant des équipes multidisciplinaires, des pharmacies sur site et des services de deuil. L'échelle opérationnelle génère des frais généraux plus faibles par patient tout en maintenant des indicateurs de qualité robustes évalués par le nouvel outil HOPE. Les environnements à domicile, bien que plus modestes aujourd'hui, surpasseront tous les autres avec un TCAC de 10,32 % jusqu'en 2031 à mesure que l'infrastructure des unités virtuelles se répand et que les familles privilégient le fait de rester ensemble.

Le télétriage, les constantes vitales à distance et les évaluateurs de symptômes assistés par IA permettent aux cliniciens de dispenser des soins de niveau institutionnel dans les salons, suscitant l'enthousiasme des payeurs pour l'environnement moins coûteux. Des partenariats tels que le projet pilote d'hospitalisation virtuelle en soins palliatifs du Providence Alaska Medical Center soulignent l'appétit des systèmes de santé pour des modèles intégrés et technologiquement assistés. Les hôpitaux continuent d'alimenter les orientations, et les établissements de soins infirmiers qualifiés comblent les lacunes pour les patients dont les limitations fonctionnelles dépassent les capacités des soins de routine à domicile, équilibrant la composition des prestataires au sein du marché des soins palliatifs.

Par diagnostic du patient : la prédominance de la démence rencontre l'accélération de la croissance cardiaque

La démence représentait 26,24 % des revenus en 2025, reflétant la reconnaissance croissante du déclin cognitif avancé comme voie terminale. Néanmoins, les critères d'éligibilité sont souvent en retard sur la réalité clinique, freinant la pénétration. L'insuffisance cardiaque congestive, bien que plus modeste, devrait progresser de 10,41 % par an à mesure que des protocoles spécialisés valident le rôle des soins palliatifs dans le soulagement des symptômes et le conseil aux familles. Le cancer reste substantiel en raison de parcours bien établis, mais les affections non cancéreuses constituent désormais collectivement la majorité des admissions, élargissant le marché des soins palliatifs.

Les voies intégrées de soins à domicile augmentent la probabilité de conversion vers les soins palliatifs, notamment pour les patients sans démence qui commencent les services à domicile plus tôt dans leur trajectoire de maladie. Les outils pronostiques tels que les indices de risque cardiaque et les échelles de stadification de la démence renforcent la confiance des médecins dans les orientations en temps opportun, alignant le besoin clinique avec l'éligibilité aux prestations et soutenant la diversification des segments.

Par payeur : la domination de Medicare fait face au défi de la croissance de l'assurance privée

Medicare a financé 88,15 % des journées de soins palliatifs en 2025, cimentant sa centralité dans le marché des soins palliatifs. La structure per diem de la prestation de soins palliatifs offre une prévisibilité des revenus, bien que les plafonds annuels exercent une pression sur les prestataires dépassant les durées de séjour prévues. L'assurance privée, le segment à la croissance la plus rapide avec 8,79 %, reflète de plus en plus la couverture publique tout en ajoutant des compléments de gestion des maladies pour différencier les produits.

Les changements réglementaires pourraient modifier la composition des payeurs. La loi sur les soins palliatifs de 2024 a imposé un moratoire de cinq ans sur les nouvelles certifications Medicare, poussant potentiellement les nouveaux entrants vers les payeurs commerciaux. Simultanément, le modèle de choix de soins Medicare permet une thérapie dirigée contre la maladie concomitante, testant un remboursement mixte susceptible d'inspirer des contrats basés sur la valeur plus larges. Medicaid continue de protéger les bénéficiaires doublement éligibles, mais l'adoption inégale par les États complique la planification pour les opérateurs nationaux.

Analyse géographique

L'Amérique du Nord détenait 40,95 % des revenus de 2025, ancrée par le cadre Medicare américain mature et les programmes palliatifs provinciaux canadiens. La croissance régionale bénéficie d'une forte pénétration technologique, d'une infrastructure avancée de dossiers médicaux électroniques et de regroupements croissants par des fonds de capital-investissement qui améliorent l'échelle opérationnelle. Les déficits de personnel et les pressions liées aux plafonds de paiement tempèrent l'expansion, mais la stabilité des politiques maintient la confiance des investisseurs dans le marché des soins palliatifs.

L'Europe enregistre une adoption hétérogène, avec seulement 13 % de tous les décès survenant sous soins palliatifs et une divergence marquée allant de 0,3 % en Slovénie à 30,4 % en France. Le réseau caritatif du Royaume-Uni a pris en charge 310 000 personnes en 2023-24, soutenu par 95 000 bénévoles, illustrant la puissance de l'engagement de la société civile. L'Allemagne et l'Italie intègrent progressivement les soins palliatifs dans l'assurance statutaire mais restent encore en retard par rapport aux leaders d'Europe occidentale en termes de capacité en lits et de financement des soins à domicile.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,74 %, portée par le vieillissement rapide de la population et l'évolution des attitudes culturelles. Les décès à domicile au Japon sont corrélés à des scores de qualité déclarés plus élevés par rapport aux environnements hospitaliers. Le recours aux soins palliatifs en Corée du Sud parmi les patients atteints de cancer en phase terminale reste seulement de 20,8 %, indiquant un potentiel de croissance considérable. La Chine fait progresser des projets pilotes de soins palliatifs communautaires mais doit concilier les normes de prise de décision familiale avec les initiatives d'autonomie des patients. Les investissements gouvernementaux et les innovations en matière de santé mobile positionnent l'Asie-Pacifique comme un contributeur essentiel à la croissance future du marché des soins palliatifs.

Paysage concurrentiel

Le marché des soins palliatifs est modérément consolidé. VITAS de Chemed, Encompass-ENSG et LHC/Pennant représentent ensemble environ un tiers des revenus américains, tandis que des dizaines d'acteurs régionaux de taille moyenne complètent les parts. Les sponsors de capital-investissement intensifient l'activité de regroupement, tirant parti de la technologie pour comprimer les coûts administratifs et négocier des contrats fournisseurs favorables. L'accord d'UnitedHealth pour céder des sites Amedisys à BrightSpring et Pennant, sous réserve d'approbation de la fusion, illustre la vigilance antitrust des régulateurs.

La stratégie tourne de plus en plus autour d'écosystèmes de soins intégrés. Les opérateurs leaders forment des coentreprises avec des hôpitaux de soins aigus, des chaînes de soins infirmiers qualifiés et des agences de soins à domicile pour créer des canaux d'orientation fluides. Les plateformes assistées par IA qui automatisent la réconciliation des médicaments et prédisent les épisodes de crise offrent une différenciation des services et créent des coûts de changement. Cependant, le prochain programme de mise en avant spéciale du CMS renforce les exigences de conformité, pénalisant la mauvaise qualité et créant des obstacles pour les indépendants sous-dotés en ressources.

Le risque de disruption émane des nouveaux entrants axés sur le virtuel combinant la télémédecine palliative, les constantes vitales à distance et le personnel infirmier en économie de plateforme. Bien qu'encore de niche, ces modèles séduisent les payeurs ciblant les bénéficiaires ruraux où la couverture physique est clairsemée. Les acteurs établis répondent en élargissant les équipes mobiles de soins palliatifs et en investissant dans la documentation par reconnaissance vocale pour libérer du temps clinicien. Dans l'ensemble, le succès dépend de l'équilibre entre les efficiences d'échelle et l'éthique personnalisée qui sous-tend les soins palliatifs.

Leaders du secteur des soins palliatifs

VITAS Healthcare Corporation

Amedisys Inc.

Gentiva Hospice (Kindred)

AccentCare Inc.

LHC Group (Optum)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : UnitedHealth et Amedisys conviennent de vendre certaines succursales de soins à domicile et de soins palliatifs à BrightSpring Health Services et The Pennant Group si leur fusion obtient l'approbation, remodelant les schémas de propriété dans plusieurs États.

- Mars 2025 : Wise Hospice Options déploie une IA qui réduit la prescription électronique de 20 secondes à 2-3 secondes et atteint une précision de codification de 99 %, démontrant l'effet de levier opérationnel de l'automatisation.

Portée du rapport mondial sur le marché des soins palliatifs

Selon la portée du rapport, les soins palliatifs se concentrent sur le confort, les soins et la qualité de vie d'une personne atteinte d'une maladie grave. Les soins palliatifs sont conçus pour les situations où il est impossible de guérir une maladie grave, ou lorsqu'un patient peut choisir de ne pas suivre certains traitements. Le marché des soins palliatifs est segmenté par service, prestataire de services, type de patient et géographie. Le segment des services est subdivisé en soins en hospitalisation générale, soins continus, soins de routine à domicile et répit. Le segment des prestataires de services est subdivisé en hôpitaux, environnements de soins à domicile, centres de soins palliatifs et autres prestataires de services. Le segment du type de patient est subdivisé en cancer, démence, insuffisance cardiaque congestive et autres types de patients. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Soins de routine à domicile |

| Soins continus à domicile |

| Soins en hospitalisation générale |

| Soins de répit en hospitalisation |

| Centres de soins palliatifs |

| Environnements de soins à domicile |

| Hôpitaux |

| Établissements de soins infirmiers qualifiés |

| Cancer |

| Démence |

| Insuffisance cardiaque congestive |

| Bronchopneumopathie chronique obstructive |

| Autres diagnostics |

| Medicare |

| Medicaid |

| Assurance privée |

| Paiement direct et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par niveau de soins | Soins de routine à domicile | |

| Soins continus à domicile | ||

| Soins en hospitalisation générale | ||

| Soins de répit en hospitalisation | ||

| Par prestataire de services | Centres de soins palliatifs | |

| Environnements de soins à domicile | ||

| Hôpitaux | ||

| Établissements de soins infirmiers qualifiés | ||

| Par diagnostic du patient | Cancer | |

| Démence | ||

| Insuffisance cardiaque congestive | ||

| Bronchopneumopathie chronique obstructive | ||

| Autres diagnostics | ||

| Par payeur | Medicare | |

| Medicaid | ||

| Assurance privée | ||

| Paiement direct et autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des soins palliatifs ?

La taille du marché des soins palliatifs est de 88,31 milliards USD en 2026 et devrait atteindre 129,83 milliards USD d'ici 2031, reflétant un TCAC de 8,02 %.

Quel niveau de soins génère le plus de revenus ?

Les soins de routine à domicile représentent 89,08 % des revenus en 2025, soulignant la préférence continue des patients pour les environnements domestiques familiers.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement rapide de la population, le soutien des politiques publiques et l'adoption croissante de modèles palliatifs à domicile entraînent un TCAC régional de 10,74 % jusqu'en 2031.

Comment l'IA influence-t-elle les opérations de soins palliatifs ?

Les plateformes assistées par IA réduisent le temps administratif, améliorent la précision des orientations et soutiennent l'identification précoce des patients, améliorant à la fois la qualité et l'efficacité.

Quels défis menacent la croissance future ?

Une exposition élevée aux coûts à la charge du patient, des plafonds de paiement annuels et des pénuries persistantes de personnel pourraient tempérer l'expansion à moins que des solutions politiques et en matière de dotation en personnel n'émergent.

Dernière mise à jour de la page le: