Taille et Part du Marché des Services de Synthèse Peptidique en Phase Solide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

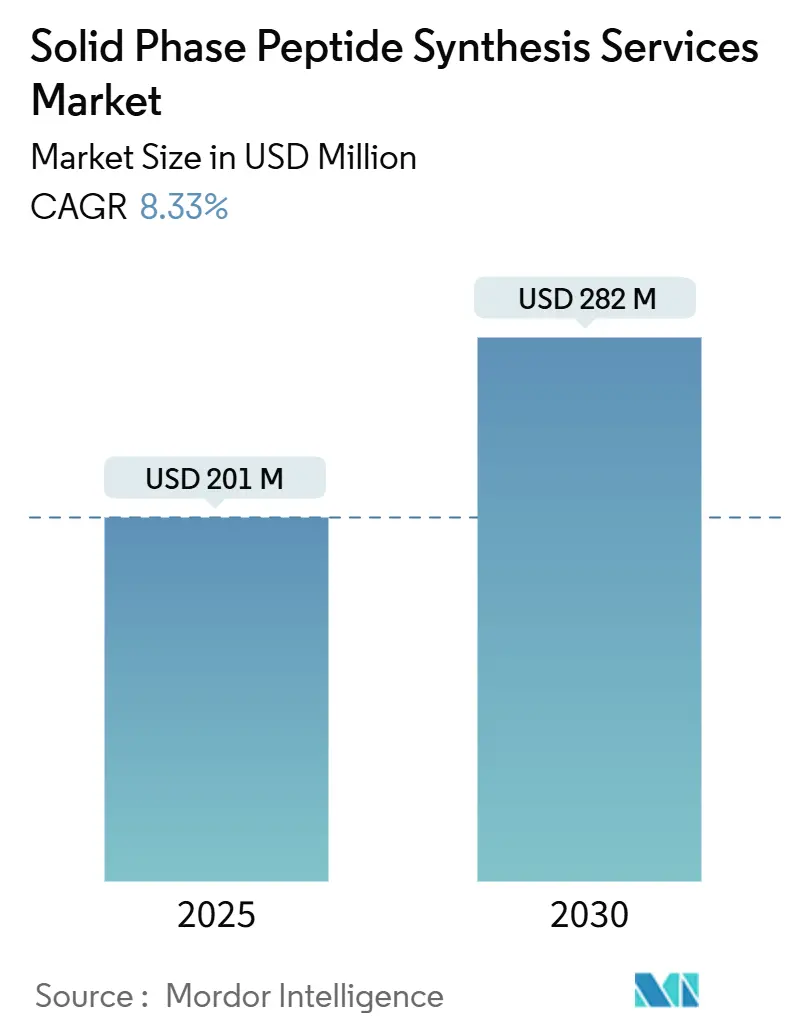

| Taille du Marché (2025) | 201 Millions de dollars américains |

| Taille du Marché (2030) | 282 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Synthèse Peptidique en Phase Solide par Mordor Intelligence

La taille du Marché des Services de Synthèse Peptidique en Phase Solide est estimée à 201 millions USD en 2025, et devrait atteindre 282 millions USD d'ici 2030, à un CAGR de 8,33 % au cours de la période de prévision (2025-2030).

La demande croissante d'agonistes des récepteurs GLP-1 en plusieurs tonnes, l'adoption accélérée des synthétiseurs à flux continu et à micro-ondes, ainsi que le pipeline en forte croissance de vaccins personnalisés contre le cancer à néo-antigènes constituent les principaux moteurs de croissance du marché des services de synthèse peptidique en phase solide. Les organisations de développement et de fabrication sous contrat (CDMOs) font évoluer des réacteurs de 5 000 à 10 000 litres pour sécuriser des engagements de volume à long terme auprès des grands groupes pharmaceutiques, tandis que les laboratoires académiques et les petites entreprises de biotechnologie continuent de demander des lots rapides à l'échelle du gramme. L'évolution vers des micro-usines sur site au sein des réseaux hospitaliers crée un nouveau niveau de service qui privilégie la rapidité d'exécution par rapport au coût unitaire. Par ailleurs, la hausse des prix des résines et des acides aminés protégés ainsi que les goulots d'étranglement de la purification au-delà de 1 kg demeurent des obstacles structurels sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Principaux Enseignements du Rapport

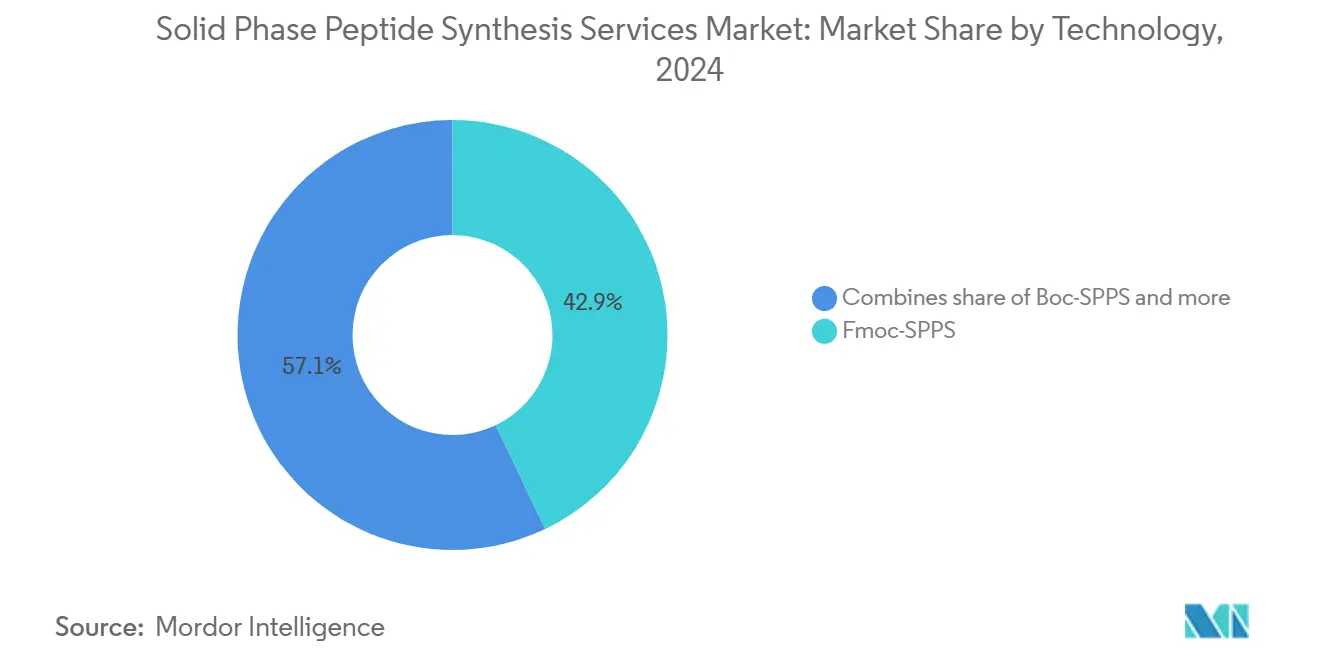

- Par technologie, la Fmoc-SPPS a dominé avec 42,9 % de la part du marché des services de synthèse peptidique en phase solide en 2024, tandis que la synthèse assistée par micro-ondes progresse à un CAGR de 12,4 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 48,6 % des revenus en 2024 ; les CDMOs et CROs enregistrent la croissance la plus rapide à un CAGR de 10,8 % jusqu'en 2030.

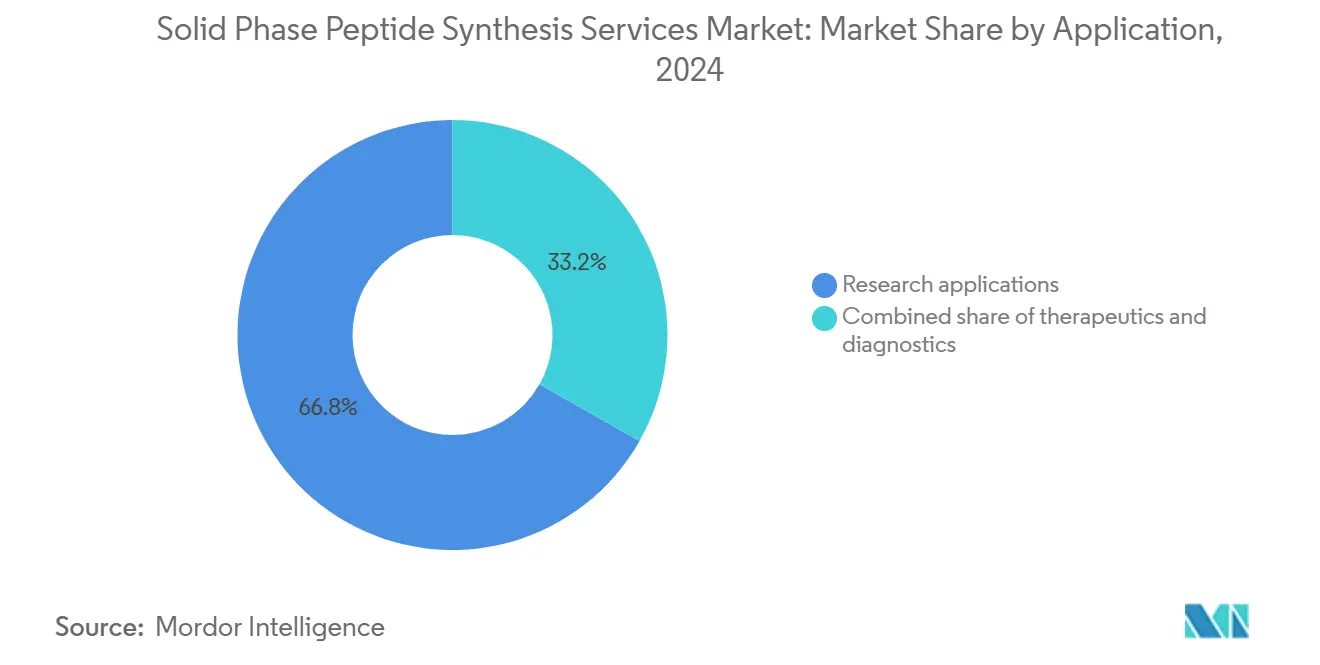

- Par application, la recherche représentait 66,8 % de la taille du marché des services de synthèse peptidique en phase solide en 2024, tandis que le diagnostic devrait progresser à un CAGR de 11,2 % entre 2025 et 2030.

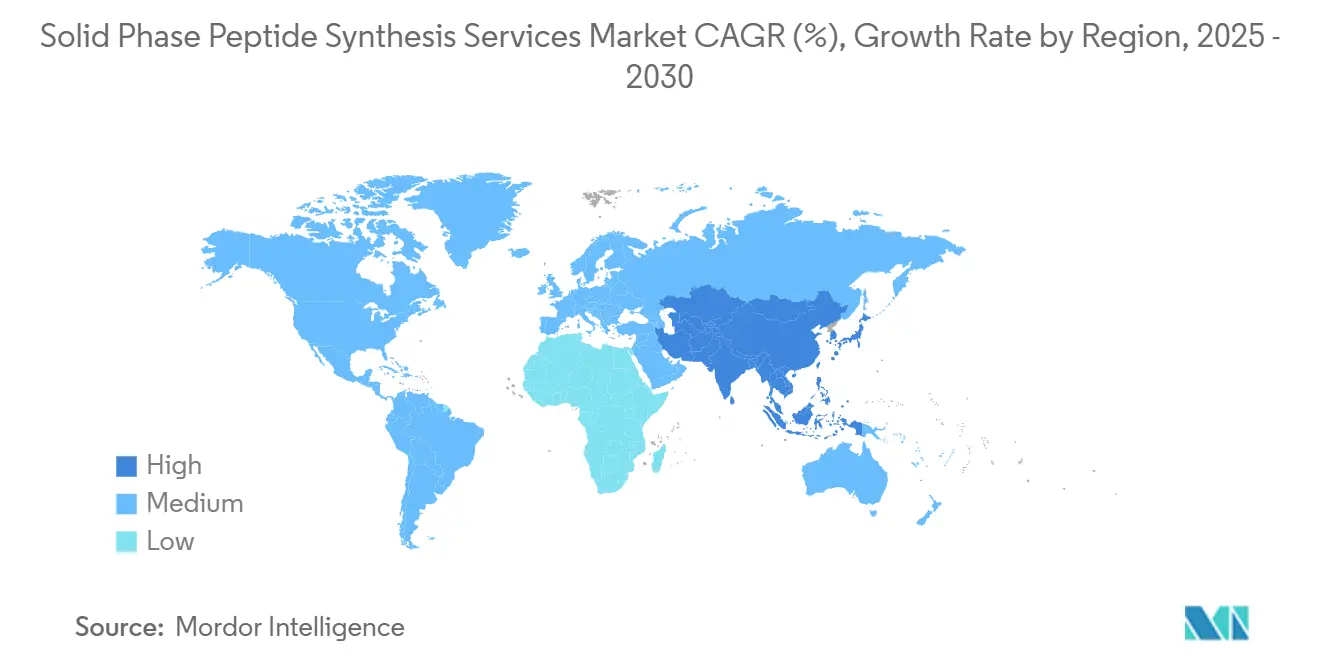

- Par géographie, l'Amérique du Nord représentait 38,9 % de la demande en 2024, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à 10,5 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Services de Synthèse Peptidique en Phase Solide

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des agonistes GLP-1 stimulant l'externalisation de la SPPS à grande échelle | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Automatisation et synthétiseurs à haut débit | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du pipeline clinique de peptides | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Contraintes de capacité pharmaceutique favorisant les partenariats avec les CDMOs | +1.4% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Micro-usines de vaccins à néo-antigènes sur site | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Théragnostique des radio-pharmaceutiques peptidiques | +0.9% | Mondial, dynamique réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Agonistes GLP-1 Stimulant l'Externalisation de la SPPS à Grande Échelle

La demande croissante d'antagonistes GLP-1 devrait contribuer de manière significative à la croissance de la demande de services de synthèse peptidique en phase solide. L'investissement cumulé de 18 milliards USD d'Eli Lilly pour les usines de tirzépatide et le contrat d'approvisionnement quinquennal de Bachem d'une valeur de 1 milliard CHF illustrent comment les blockbusters peptidiques de marque dépassent les capacités internes, orientant les commandes vers des CDMOs spécialisés. La lipidation spécifique au site et les séquences de plus de 30 résidus font de la SPPS la voie dominante malgré un coût par gramme plus élevé par rapport aux biologiques recombinants. Chaque réacteur de 5 000 litres produit environ 5 à 8 kg par lot, obligeant les fournisseurs à mener des campagnes chevauchantes pour répondre à la demande annuelle. Les fabricants sous contrat investissent donc dans des trains de chromatographie parallèles et des boucles de récupération de solvants pour atténuer les contraintes de temps de cycle sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Automatisation et Synthétiseurs à Haut Débit Réduisant le Coût par Résidu

Les instruments à micro-ondes réduisent les étapes de couplage de plusieurs heures à quelques minutes, permettant à une seule unité Liberty Blue de produire 20 à 30 peptides par jour avec une efficacité de 99,5 % [1]CEM Corporation, "Liberty Blue Peptide Synthesizer,". Les réacteurs à flux continu réduisent l'utilisation de solvants de 40 % tout en diminuant la variabilité entre les lots. Les recommandations de la FDA de 2024 soutenant la fabrication en continu accordent aux premiers adoptants une longueur d'avance réglementaire [2]U.S. Food and Drug Administration, "Continuous Manufacturing for Pharmaceutical Products," . Les lignes mégaéchelle automatisées en Chine et en Corée du Sud illustrent comment les contrôles numériques et les analyses en ligne réduisent la dépendance à la main-d'œuvre, renforçant la compétitivité des prix sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Expansion du Pipeline Clinique de Peptides Stimulant la Demande de Bonnes Pratiques de Fabrication

Environ 150 candidats peptidiques sont en cours d'essais actifs, dont 38 en Phase III pour des indications oncologiques ou de maladies métaboliques. Les vaccins personnalisés à néo-antigènes de BioNTech et Moderna nécessitent 10 à 20 peptides spécifiques au patient dans un délai de huit semaines, engendrant un modèle de micro-usine à rotation rapide lié aux systèmes hospitaliers régionaux. La FDA autorise désormais des tests de stabilité abrégés pour ces lots, réduisant de moitié le délai d'accès à la clinique et consolidant une niche premium au sein du marché des services de synthèse peptidique en phase solide.

Contraintes de Capacité Pharmaceutique Favorisant les Partenariats avec les CDMOs et CROs

L'externalisation a atteint 70 % du volume de petites molécules en 2024, les grands groupes pharmaceutiques ayant réorienté leurs capitaux vers les biologiques et les thérapies cellulaires. Les efforts de relocalisation en Amérique du Nord ont encouragé l'expansion de Bachem à Vista, en Californie, et l'expansion de 42 000 litres de CordenPharma à Boulder, comblant le vide laissé par les éventuelles restrictions de la loi BIOSECURE sur l'approvisionnement chinois. Ces mouvements accroissent la redondance régionale et renforcent le pouvoir de fixation des prix premium sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des prix des résines spécialisées et des acides aminés protégés | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limites de mise à l'échelle au-delà de 1 kg | -0.9% | Mondial, principaux pôles | Moyen terme (2-4 ans) |

| Des spécifications d'impuretés plus strictes allongent les cycles de validation | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Émergence d'usines peptidiques enzymatiques sans cellules | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Prix des Résines Spécialisées et des Acides Aminés Protégés

La Chine fournit environ les deux tiers des acides aminés protégés, exposant les acheteurs occidentaux aux fluctuations monétaires et à la variabilité de la qualité. Des hausses de prix de 20 à 30 % depuis 2024 pour les résines Wang et Rink ont allongé les délais de livraison à 16-20 semaines. Le double approvisionnement auprès de fournisseurs européens avec une majoration significative protège la conformité mais comprime les marges brutes sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Les Limites de Mise à l'Échelle Entravent la Production de Blockbusters

La purification représente jusqu'à 60 % du coût de fabrication pour les peptides de 30 résidus. Trois étapes séquentielles de HPLC limitent la taille des lots à 8 kg, imposant des campagnes parallèles et augmentant le risque d'échec à 15-20 % lors de la validation. La SPPS à flux continu est utile, mais les dépenses d'investissement et le matériel spécifique aux procédés ralentissent l'adoption à moins de 10 % du volume commercial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Accélération par Micro-ondes Remodèle l'Économie de la Synthèse

Les plateformes assistées par micro-ondes ont connu une adoption rapide en réduisant le temps de cycle à 15 minutes et en diminuant la consommation d'énergie de 50 %, les plaçant sur une trajectoire de CAGR de 12,4 % vers 2030. La FMOC-SPPS a conservé 42,9 % de la taille du marché des services de synthèse peptidique en phase solide en 2024, en raison de la familiarité avec les équipements et de la compatibilité avec les séquences labiles en milieu acide. La Boc-SPPS persiste pour les peptides nécessitant une déprotection plus sévère, souvent ceux portant plusieurs liaisons disulfure, tandis que les lignes à flux continu restent en dessous de 5 % aujourd'hui mais devraient atteindre une pénétration à deux chiffres une fois que l'usine pilote PeptiSystems de CordenPharma sera mise à l'échelle en 2026.

Les mandats de durabilité dans le cadre du Pacte Vert Européen confèrent aux premiers adoptants des systèmes à micro-ondes et à flux continu un avantage en matière de conformité. L'automatisation permet un débit 30 à 40 % plus élevé par technicien, soutenant des délais de livraison agressifs qui remportent des contrats au stade de la découverte. Les géants chinois déployant des lignes entièrement robotisées de 10 000 litres défient les acteurs occidentaux établis sur le prix et le volume, mais la législation BIOSECURE limite leur accès aux États-Unis, protégeant partiellement le marché des services de synthèse peptidique en phase solide en Amérique du Nord.

Par Utilisateur Final : L'Ascendance des CDMOs Reflète la Réallocation du Capital Pharmaceutique

Les organisations pharmaceutiques et biotechnologiques ont détenu 48,6 % des revenus en 2024, principalement en raison de projets de pipeline propriétaires. Néanmoins, les CDMOs et CROs devraient les dépasser à un CAGR de 10,8 % à mesure que l'externalisation dépasse 70 % des besoins de production. La taille du marché des services de synthèse peptidique en phase solide allouée aux CDMOs s'élargira car les entreprises de taille intermédiaire préfèrent les modèles à faible intensité d'actifs, tandis que les pressions de relocalisation orientent les contrats vers des spécialistes nord-américains et européens.

Les acteurs CRDMO émergents regroupent désormais la conception, la synthèse et la mise à l'échelle sous un même toit, capturant des programmes de bout en bout d'une valeur de 5 à 10 millions USD chacun. Les instituts académiques, bien que représentant la plus petite part, exercent une influence disproportionnée sur les nouvelles modalités telles que les peptides cycliques et agrafés. L'inflation persistante des matières premières et la marge d'EBITDA de 0,1 % enregistrée par PolyPeptide mettent en évidence la pression sur la rentabilité dans les modèles purs, plaidant pour l'échelle ou la spécialisation sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Par Application : Essor du Diagnostic Porté par les Biomarqueurs Peptidiques

Les applications de recherche sont restées dominantes avec une part de 66,8 % en 2024 en raison des besoins en production d'anticorps et en biologie structurale, mais le diagnostic devrait progresser à un CAGR de 11,2 %. Les tests de détection précoce du cancer et les kits de biomarqueurs métaboliques adoptent des peptides synthétiques comme étalons de calibration, obtenant le remboursement et l'autorisation réglementaire. Les thérapeutiques commandent des prix premium car les exigences de bonnes pratiques de fabrication élèvent le coût par gramme à 500-2 000 USD.

Les vaccins à néo-antigènes brouillent les frontières entre thérapie et diagnostic, chaque patient nécessitant des pools de peptides sur mesure synthétisés en six semaines. La théragnostique des radio-pharmaceutiques stimule davantage la demande de seuils d'impuretés inférieurs à 0,1 %, créant une niche protégée à haute marge au sein du marché des services de synthèse peptidique en phase solide

Analyse Géographique

L'Amérique du Nord a dominé avec une part de valeur de 38,9 % en 2024, portée par la mise à l'échelle de Bachem à Vista à près d'une tonne par an et l'usine de 42 000 litres de CordenPharma à Boulder, toutes deux conçues pour approvisionner les principes actifs pharmaceutiques GLP-1 relocalisés. Les incitations intégrées dans la législation BIOSECURE proposée encouragent une relocalisation supplémentaire, tandis que le financement académique soutient un écosystème de découverte robuste qui alimente la demande de services à l'échelle du gramme. Des primes de prix de 15 à 20 % par rapport aux fournisseurs asiatiques persistent en raison de chaînes logistiques plus courtes et d'avantages réglementaires perçus.

L'Europe suit de près, ancrée par le corridor peptidique suisse où Bachem, PolyPeptide et CordenPharma déploient des réacteurs multi-kilogrammes et des pilotes à flux continu. L'expansion de 500 millions EUR à Muttenz prévue pour 2028 augmentera la capacité régionale et soutiendra les contrats blockbusters. Les coûts de conformité environnementale dans le cadre de REACH augmentent les dépenses d'exploitation mais favorisent les systèmes à micro-ondes qui réduisent l'utilisation de solvants.

L'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 10,5 % alors que SK Pharmteco de Corée du Sud investit 260 millions USD dans un site de 12 600 mètres carrés et que les CDMOs chinois ajoutent des lignes entièrement automatisées de 10 000 litres [3]SK Pharmteco, "USD 260 million Peptide Plant,". Bien que les restrictions BIOSECURE limitent l'approvisionnement direct vers les États-Unis, les entreprises asiatiques se tournent vers les clients européens et régionaux. L'avance de 11,34 % de l'Inde reflète son positionnement « Chine plus un », et les incitations gouvernementales réduisent les dépenses d'investissement pour les nouvelles capacités de SPPS. Collectivement, ces dynamiques accroissent la densité concurrentielle tout en élargissant le gâteau global pour le marché des services de synthèse peptidique en phase solide

Paysage Concurrentiel

Cinq acteurs — Bachem, PolyPeptide Group, GenScript, Thermo Fisher Scientific et CordenPharma — représentent la majorité des revenus, rendant le marché des services de synthèse peptidique en phase solide modérément concentré. Les entreprises axées sur l'échelle investissent des centaines de millions dans des réacteurs de 5 000 litres pour sécuriser des commandes GLP-1 à long terme, tandis que les pairs axés sur la spécialisation ciblent les peptides cycliques, conjugués ou radiomarqués qui obtiennent des primes de trois à cinq fois supérieures. L'intensité capitalistique et les délais de récupération de 18 à 36 mois constituent des barrières à l'entrée.

La différenciation technologique est essentielle : les instruments à micro-ondes de CEM et les lignes à flux continu CordenPharma-PeptiSystems permettent des économies de coûts de 50 à 60 %, attirant les comptes sensibles aux prix. Les CDMOs chinois tirent parti d'une automatisation étendue pour compenser les gains de main-d'œuvre mais font face à des vents contraires géopolitiques. Les plateformes de synthèse enzymatique émergentes restent pré-commerciales mais menacent de perturber la courbe de coûts SPPS établie une fois la comparabilité réglementaire prouvée.

La pression sur la rentabilité est aiguë ; la marge brute de 5,3 % de PolyPeptide et son EBITDA proche du seuil de rentabilité reflètent l'inflation des résines et les goulots d'étranglement de la purification. L'intégration verticale dans la conjugaison ou le remplissage-finition du produit médicamenteux final, ainsi que la concentration sur les peptides ultra-complexes, seront déterminants pour le redressement des marges sur l'ensemble du marché des services de synthèse peptidique en phase solide.

Leaders du Secteur des Services de Synthèse Peptidique en Phase Solide

Bachem Holding AG

PolyPeptide Group

Ambio Pharmaceuticals

CPC Scientific Inc.

GenScript Biotech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : SK Pharmteco a annoncé une installation peptidique sud-coréenne de 260 millions USD, employant 300 personnes, prévue pour un lancement fin 2026.

- Août 2024 : Bachem a sécurisé un accord d'approvisionnement quinquennal de 531 millions USD effectif de 2027 à 2031, l'un des plus grands contrats peptidiques à ce jour.

- Mai 2024 : Eli Lilly a confirmé une expansion de 5,3 milliards USD en Indiana, dans le cadre d'un total de 9 milliards USD, augmentant la capacité de tirzépatide d'ici 2026.

Périmètre du Rapport sur le Marché Mondial des Services de Synthèse Peptidique en Phase Solide

Selon le périmètre du rapport, les services de peptides en phase solide sont des offres de synthèse contractuelle ou personnalisée spécialisées fournies par des entreprises de biotechnologie, des CROs et des sociétés de fabrication de peptides pour produire des peptides synthétiques destinés à la recherche, au diagnostic et aux thérapeutiques.

Le marché des services de peptides en phase solide est segmenté par technologie, utilisateur final, application et géographie. Par technologie, le marché est catégorisé en Fmoc-SPPS, Boc-SPPS, SPPS assistée par micro-ondes et SPPS à flux continu. Par utilisateur final, il est segmenté en entreprises pharmaceutiques et biotechnologiques, CDMOs et CROs, et instituts académiques et de recherche. Par application, le marché est divisé en thérapeutiques, diagnostic et recherche. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Fmoc-SPPS |

| Boc-SPPS |

| SPPS assistée par micro-ondes |

| SPPS à flux continu |

| Entreprises Pharmaceutiques et Biotechnologiques |

| CDMOs et CROs |

| Instituts Académiques et de Recherche |

| Thérapeutiques |

| Diagnostic |

| Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Fmoc-SPPS | |

| Boc-SPPS | ||

| SPPS assistée par micro-ondes | ||

| SPPS à flux continu | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| CDMOs et CROs | ||

| Instituts Académiques et de Recherche | ||

| Par Application | Thérapeutiques | |

| Diagnostic | ||

| Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de synthèse peptidique en phase solide en 2025 ?

Le secteur est évalué à 201 millions USD en 2025 et devrait s'étendre à 282 millions USD d'ici 2030, reflétant un CAGR de 8,33 %.

Quelle région mène les dépenses actuelles sur les projets peptidiques ?

L'Amérique du Nord détient 38,9 % des revenus mondiaux, soutenue par des expansions de capacité récentes en Californie et au Colorado.

Quelle technologie connaît la croissance la plus rapide ?

La synthèse peptidique en phase solide assistée par micro-ondes s'accélère à un CAGR de 12,4 % grâce à des temps de cycle de 15 minutes et une haute efficacité de couplage.

Pourquoi les CDMOs gagnent-ils des parts de marché ?

L'externalisation dépasse 70 % car les groupes pharmaceutiques réallouent leurs capitaux vers les biologiques, et la législation BIOSECURE oriente les contrats américains vers des fournisseurs régionaux.

Dernière mise à jour de la page le: