Taille et part du marché des additifs alimentaires au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.46 Milliards de dollars |

| Taille du Marché (2026) | 4.62 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires au Mexique par Mordor Intelligence

La taille du marché des additifs alimentaires au Mexique était évaluée à 4,46 milliards USD en 2025 et devrait croître de 4,62 milliards USD en 2026 pour atteindre 5,52 milliards USD d'ici 2031, à un CAGR de 3,62 % durant la période de prévision (2026-2031). Une base nationale solide de transformation alimentaire, une intégration profonde avec les chaînes d'approvisionnement des États-Unis et une demande urbaine croissante pour des aliments emballés pratiques constituent les principaux moteurs de cette expansion régulière du marché des additifs alimentaires au Mexique. Les réformes réglementaires en cours — notamment les étiquettes d'avertissement en face avant des emballages dans le cadre de la NOM-051 — accélèrent la reformulation des produits et stimulent les investissements dans les conservateurs, colorants et arômes naturels. La volatilité des devises et les fortes hausses des coûts des matières premières, comme la récente augmentation de 143 % des prix du cacao, continuent de peser sur les marges, mais le marché des additifs alimentaires au Mexique reste résilient, les fabricants diversifiant leurs sources d'approvisionnement et adoptant des stratégies de couverture. Les fournisseurs bénéficient également des incitations de la politique industrielle gouvernementale qui encouragent la production locale de polymères, de résines d'emballage et d'intrants biosourcés, réduisant ainsi les coûts structurels du marché des additifs alimentaires au Mexique.

Principaux enseignements du rapport

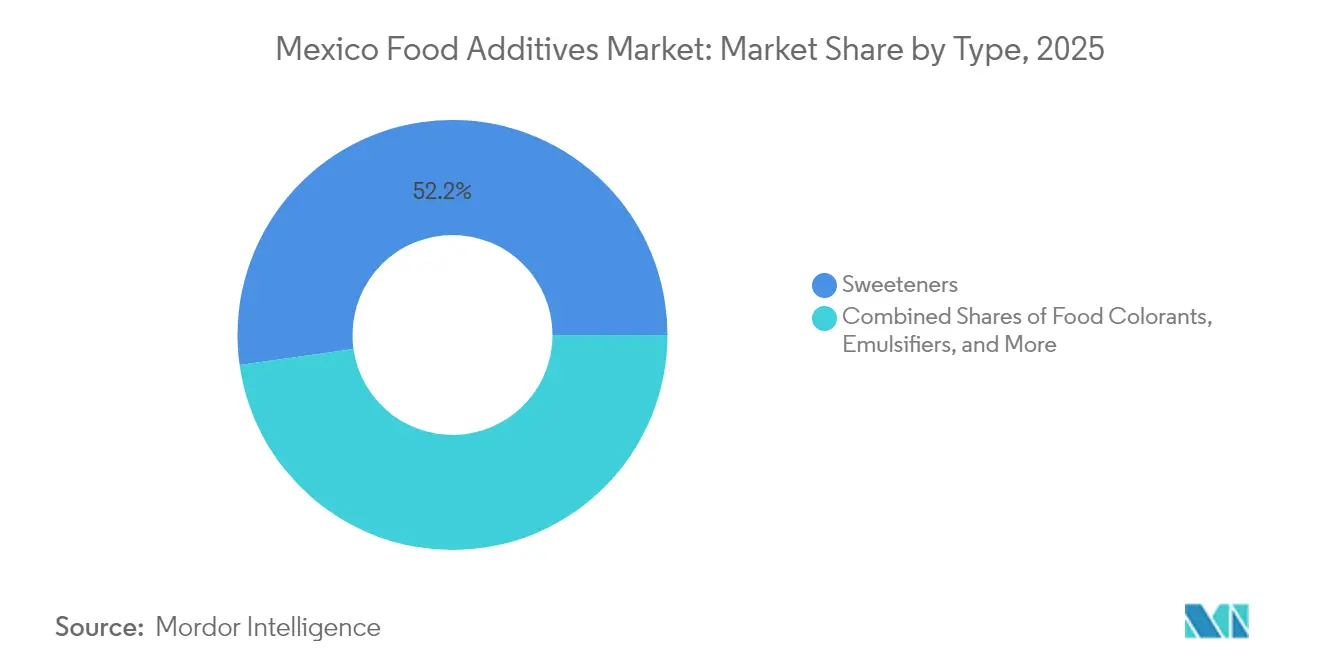

- Par type de produit, les édulcorants représentaient 52,23 % de la part du marché des additifs alimentaires au Mexique en 2025, tandis que les colorants alimentaires devraient croître à un CAGR de 5,38 % jusqu'en 2031.

- Par source, les ingrédients synthétiques détenaient 60,74 % de la part du marché des additifs alimentaires au Mexique en 2025, tandis que les additifs naturels progressent à un CAGR de 5,88 % jusqu'en 2031.

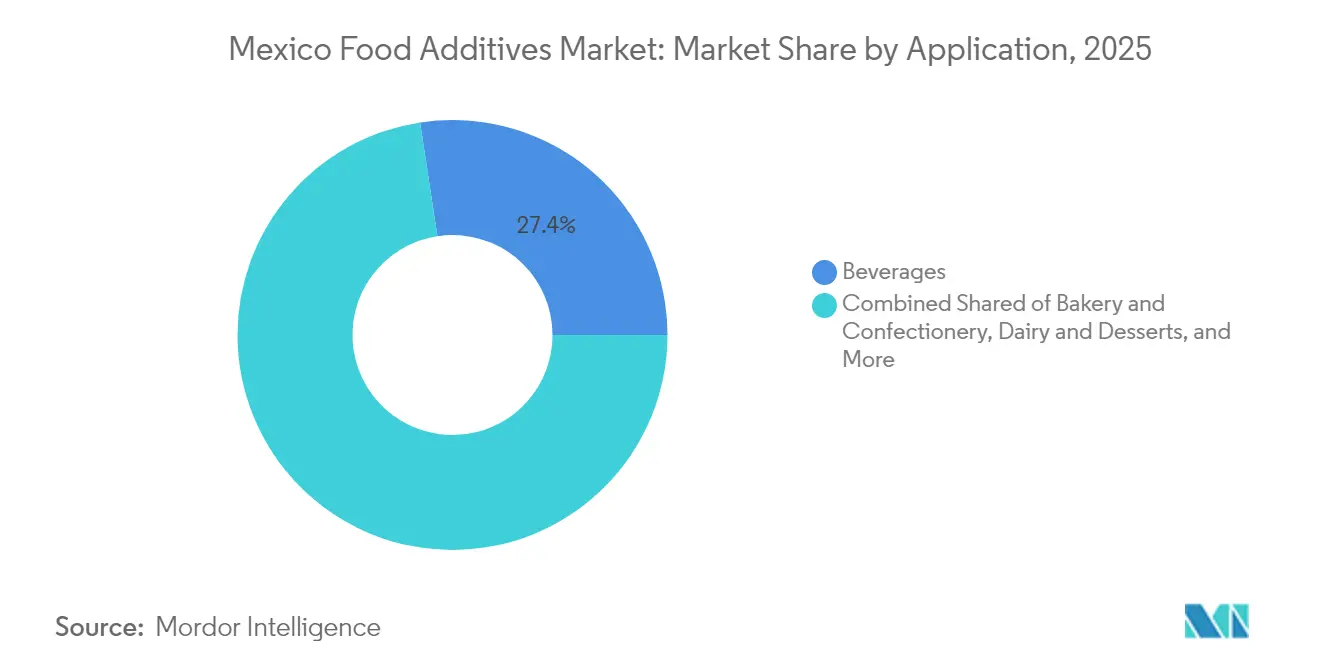

- Par application, les boissons représentaient 27,41 % de la part du marché des additifs alimentaires au Mexique en 2025, et la viande et les produits carnés constituent la catégorie à la croissance la plus rapide avec un CAGR de 4,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires au Mexique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments emballés pratiques | +0.6% | National, avec concentration dans les centres urbains Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les additifs alimentaires naturels, à étiquette propre et biologiques | +0.7% | Tendance mondiale avec une forte adoption dans les segments de la classe moyenne au Mexique | Long terme (≥ 4 ans) |

| Initiatives gouvernementales soutenant la croissance de l'industrie de la transformation alimentaire | +0.5% | National, avec un accent régional sur les pôles manufacturiers de Jalisco, Nuevo León, Guanajuato | Moyen terme (2-4 ans) |

| Applications croissantes des additifs dans la fabrication de produits laitiers, de boulangerie et de boissons | +0.5% | National, avec une concentration des boissons dans les régions de consommation traditionnelle | Court terme (≤ 2 ans) |

| Investissements dans la technologie alimentaire et la R&D pour les additifs fonctionnels et d'origine naturelle | +0.4% | National, avec des centres de R&D dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement des additifs | +0.4% | Adoption technologique mondiale avec une mise en œuvre spécifique au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments emballés pratiques

L'urbanisation du Mexique et l'évolution des modes de vie stimulent la demande d'aliments emballés pratiques, ce qui favorise l'utilisation d'additifs pour la conservation, l'amélioration des arômes et la prolongation de la durée de conservation. Selon le Bureau des affaires agricoles de la Banque du Mexique[1]Bureau des affaires agricoles, "Mexique : Rapport annuel sur la volaille et les produits dérivés," Réseau mondial d'information agricole, fas.usda.gov à Mexico, la consommation d'aliments ultra-transformés a considérablement augmenté entre 2016 et 2022, la région Centre-Nord affichant les taux de consommation les plus élevés. Cette tendance est particulièrement marquée au sein de la classe moyenne mexicaine en expansion, où les ménages à double revenu privilégient la commodité par rapport aux méthodes de cuisine traditionnelles. Ce changement crée des opportunités significatives pour les émulsifiants, les conservateurs et les agents modificateurs de texture qui améliorent la durée de conservation et la palatabilité des produits prêts à consommer. Cependant, cette croissance est freinée par la nouvelle interdiction mexicaine des aliments de mauvaise qualité nutritionnelle dans les écoles, qui restreint les produits portant des étiquettes d'avertissement en face avant dans les écoles primaires, affectant potentiellement 11,8 millions d'enfants dans 90 000 écoles publiques. L'environnement réglementaire incite les fabricants à adopter des stratégies de reformulation qui équilibrent la commodité et la conformité aux étiquettes propres, stimulant la demande de solutions naturelles innovantes en matière de conservation et d'amélioration des arômes.

Inclination des consommateurs vers les additifs alimentaires naturels, à étiquette propre et biologiques

La conscience sanitaire et le système d'étiquetage en face avant des emballages au Mexique incitent les consommateurs mexicains à préférer de plus en plus les produits alimentaires naturels et à étiquette propre. Des entreprises telles que Farbe Naturals sont à l'avant-garde de ce changement, créant de l'acide sorbique naturel à partir de baies de sorbier en remplacement des conservateurs synthétiques. Ce mouvement dépasse les préférences individuelles pour s'étendre aux achats institutionnels. Selon la Loi générale mexicaine sur une alimentation adéquate et durable, les autorités publiques sont tenues d'allouer au moins 15 % de leurs achats alimentaires aux petits et moyens producteurs locaux, encourageant intrinsèquement l'utilisation de produits moins transformés et naturellement conservés, comme indiqué dans le Diario Oficial de la Federación. De plus, la COFEPRIS impose des réglementations plus strictes sur les colorants synthétiques, avec des interdictions potentielles des colorants azoïques à l'étude. Ces mesures incitent les fabricants à explorer des alternatives de couleurs naturelles, telles que l'extraction de lycopène à partir de tomates par l'AMHPAC pour une utilisation comme colorants naturels. L'alignement de la demande des consommateurs et de la politique gouvernementale accélère l'adoption des additifs naturels. Cependant, une mise en œuvre généralisée se heurte à des obstacles, notamment les surcoûts et les limitations de performance technique.

Initiatives gouvernementales soutenant la croissance de l'industrie de la transformation alimentaire

Le cadre de politique industrielle global du gouvernement mexicain favorise la croissance de la transformation alimentaire, ce qui stimule l'expansion du marché des additifs grâce à une capacité de production nationale accrue et à des investissements technologiques stratégiques. Le Plan México (2024-2030) de la présidente Sheinbaum vise à remplacer 14 milliards USD d'importations de matériaux avancés — tels que les polymères et les matériaux d'emballage essentiels aux additifs alimentaires. Pour soutenir cela, le plan comprend une incitation à la déduction fiscale accélérée de 70 % pour la production chimique et une allocation de financement initiale de 1,66 milliard USD pour les actifs fixes. Démontrant son engagement envers la biotechnologie, la SADER a lancé la première usine de bio-intrants du Mexique au Chiapas, visant à fournir des alternatives durables aux produits agrochimiques et à améliorer la production d'additifs naturels. Pour remédier aux limitations historiques de l'infrastructure énergétique, le Plan national de renforcement et d'expansion du système électrique national (2025-2030) a alloué 22,4 milliards USD pour augmenter la capacité de production de 22 674 MW, garantissant un approvisionnement énergétique suffisant pour les opérations de traitement chimique à forte consommation d'énergie. De plus, le gouvernement donne la priorité au développement de la main-d'œuvre, avec des plans pour former 150 000 travailleurs qualifiés par an d'ici 2030, établissant une base solide pour la fabrication d'additifs avancés et les activités de R&D.

Avancées technologiques dans le traitement des additifs

Le secteur des additifs alimentaires au Mexique connaît de rapides avancées technologiques, alimentées par une combinaison d'investissements multinationaux et d'innovation nationale. Ces initiatives améliorent à la fois l'efficacité de la production et la qualité des produits. Air Liquide a lancé une usine d'hydrogène à Nuevo León, tandis que Cryoinfra construit une installation de séparation d'air à Monterrey avec une capacité de production journalière dépassant 2 000 tonnes d'oxygène, d'azote et d'argon. Ces développements renforcent l'infrastructure de gaz industriels, essentielle au traitement avancé des additifs. Les investissements soutiennent des processus clés tels que l'hydrogénation des huiles comestibles, l'emballage sous atmosphère modifiée et le traitement sous gaz inerte pour améliorer les formulations d'additifs. Un accent significatif sur le progrès technologique est évident dans l'extraction et le traitement des additifs naturels. Les entreprises investissent dans des protéines dérivées de la fermentation et des plateformes biotechnologiques pour permettre la production à l'échelle commerciale de composés aromatiques complexes et d'ingrédients fonctionnels. Cependant, les coûts énergétiques au Mexique restent presque deux fois supérieurs à ceux des États-Unis, ce qui pose des défis à la compétitivité. Pour y remédier, le secteur s'appuie sur des innovations technologiques pour améliorer l'efficacité des procédés et optimiser les rendements.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité et fluctuation des prix des matières premières | -0.3% | National, avec un impact particulier sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et évolutives entraînant des défis de conformité | -0.2% | National, avec des effets en cascade sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Scepticisme croissant des consommateurs à l'égard des additifs artificiels et synthétiques | -0.2% | National, avec un impact plus fort dans les milieux urbains et éduqués | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité et les prix des ingrédients | -0.2% | National, avec des vulnérabilités dans le commerce transfrontalier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité et fluctuation des prix des matières premières

Le marché des additifs alimentaires au Mexique fait face à des défis importants, principalement en raison de la volatilité des prix des matières premières. Par exemple, les prix du cacao ont augmenté de 143 % au cours de l'année écoulée, entraînant une hausse de 13 % des prix du chocolat au Mexique. De même, les problèmes météorologiques et phytosanitaires ont fait passer les prix de la coriandre de 19 MXN à 89 MXN par kilogramme. De plus, les fluctuations du peso par rapport au dollar américain aggravent la situation. Étant donné que de nombreuses matières premières d'additifs sont importées, le marché est doublement exposé aux fluctuations des prix des matières premières et à l'instabilité monétaire. Les retards ferroviaires perturbant le commerce agricole entre le Mexique et les États-Unis ont également affecté les importations de céréales, essentielles à la production d'amidon et d'édulcorants. Selon Coca-Cola FEMSA, les prix du sucre au Mexique ont augmenté de 42,1 % en 2023, affectant directement les coûts des édulcorants et des exhausteurs de goût. Pour faire face à ces défis, les entreprises adoptent des stratégies d'intégration verticale. Par exemple, Dresen Química a commencé à cultiver du romarin pour la production d'extraits afin de garantir un approvisionnement stable. Cependant, de telles stratégies nécessitent des investissements en capital substantiels et une expertise opérationnelle, allant au-delà de la fabrication traditionnelle d'additifs. Cette volatilité est particulièrement lourde à porter pour les petits fabricants mexicains, qui manquent souvent des ressources financières et des capacités de chaîne d'approvisionnement nécessaires pour mettre en œuvre des stratégies efficaces de couverture et de diversification.

Exigences réglementaires strictes et évolutives entraînant des défis de conformité

L'environnement réglementaire au Mexique devient de plus en plus strict, présentant des défis de conformité importants pour les fabricants d'additifs alimentaires. La COFEPRIS, l'autorité sanitaire du pays, a introduit des exigences qui dépassent les normes internationales en termes de complexité et de spécificité. La nouvelle Loi générale sur une alimentation adéquate et durable accorde aux autorités sanitaires le pouvoir d'identifier les « nutriments et ingrédients critiques » et d'interdire les substances nocives. Cela a créé une incertitude pour les entreprises attendant des directives de mise en œuvre détaillées et une liste de substances interdites, comme rapporté par le Diario Oficial de la Federación[2]Diario Oficial de la Federación, "DECRETO por el que se expide la Ley General de la Alimentación Adecuada y Sostenible," dof.gob.mx . De plus, les contrôles plus stricts de la COFEPRIS sur les précurseurs de médicaments compliquent l'importation et le stockage des principales matières premières utilisées dans les arômes et les parfums. Ces mesures ont fait augmenter les coûts et allongé les délais pour les entreprises dépendantes des produits chimiques de spécialité importés. Parallèlement, les exigences d'étiquetage en face avant des emballages dans le cadre de la NOM-051 sont en cours de modification. Les discussions récentes sur la réduction obligatoire du sodium pourraient forcer la reformulation de milliers de produits qui répondent actuellement aux normes existantes. Les petits producteurs nationaux sont touchés de manière disproportionnée par ces coûts de conformité croissants. Sans l'infrastructure réglementaire des multinationales, ils risquent d'être évincés, ce qui pourrait conduire à une consolidation du marché au profit des grandes entreprises bien dotées en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants dominent dans un contexte d'innovation en matière de colorants

En 2025, les édulcorants détiennent une part de marché dominante de 52,23 % au Mexique, soulignant la position du pays en tant que premier consommateur mondial de boissons gazeuses par habitant. Ce leadership est encore soutenu par l'utilisation généralisée du sirop de maïs à haute teneur en fructose (HFCS) et des substituts du sucre dans les boissons traditionnelles et les aliments transformés. Selon le Ministère de l'Économie, le marché des édulcorants au Mexique a subi des changements significatifs, avec la part du HFCS dans la production totale d'édulcorants. Pendant ce temps, les colorants alimentaires constituent le segment à la croissance la plus rapide, avec un CAGR de 5,38 %. Cette croissance est principalement portée par les restrictions réglementaires sur les colorants synthétiques, qui encouragent l'innovation dans les alternatives de couleurs naturelles et les reformulations dans les applications de confiserie, de boissons et de boulangerie.

Les conservateurs et les émulsifiants continuent de servir l'industrie mexicaine croissante des aliments emballés, tandis que les enzymes gagnent en popularité dans les applications laitières et de boulangerie. Les fabricants adoptent de plus en plus les enzymes pour améliorer la qualité des produits et prolonger la durée de conservation sans recourir aux additifs synthétiques. Les hydrocolloïdes et les agents anti-agglomérants sont utilisés dans des applications industrielles spécialisées, notamment dans le secteur mexicain en expansion des aliments apéritifs. Ce secteur a bénéficié d'investissements substantiels, tels que l'investissement de 43 millions USD de Gruma dans une nouvelle installation de production d'aliments apéritifs à Puebla. Cependant, le segment des acidulants fait face à des défis liés aux initiatives de réduction du sodium. Le groupe de défense des consommateurs El Poder del Consumidor plaide pour des limites obligatoires de sodium, ce qui pourrait réduire la demande d'agents acidifiants traditionnels tout en créant des opportunités pour les alternatives à base de potassium.

Par source : les additifs naturels s'accélèrent malgré la domination des synthétiques

En 2025, les additifs synthétiques détiennent une part de marché dominante de 60,74 %, portés par des chaînes d'approvisionnement bien établies, des efficiences de coûts et des attributs de performance technique que les alternatives naturelles peinent à reproduire. Cependant, les additifs naturels connaissent une forte croissance, avec un CAGR de 5,88 %. Cette croissance est propulsée par les pressions réglementaires, l'évolution des préférences des consommateurs et les innovations technologiques qui réduisent les écarts de performance dans les applications critiques. Des entreprises telles que Farbe Naturals ouvrent la voie en innovant dans les technologies de conservation naturelle. Elles ont développé de l'acide sorbique à partir de baies de sorbier comme alternative directe aux conservateurs synthétiques. De même, l'AMHPAC fait progresser l'extraction de lycopène à partir de tomates pour soutenir les applications de coloration naturelle.

Le système d'étiquetage en face avant des emballages au Mexique et les restrictions potentielles sur les colorants synthétiques accélèrent la transition vers les sources naturelles. Ces évolutions réglementaires créent des conditions favorables aux alternatives naturelles, malgré leurs coûts plus élevés et leurs défis techniques. Grupo Bimbo illustre ce changement avec son engagement à supprimer les colorants, arômes et conservateurs artificiels de 99 % de son portefeuille principal d'ici 2025, soutenu par un investissement significatif de 2 milliards USD en R&D. Néanmoins, le segment naturel fait face à des obstacles, notamment une capacité de production nationale limitée, des coûts de matières premières élevés et une chaîne d'approvisionnement complexe. Ces défis sont particulièrement prononcés pour les extraits botaniques exotiques et les composés dérivés de la fermentation, qui nécessitent des capacités de traitement spécialisées qui ne sont pas encore pleinement développées dans le secteur industriel mexicain.

Par application : les boissons en tête tandis que la transformation de la viande émerge

En 2025, les boissons détiennent la plus grande part de marché à 27,41 %, soulignant la consommation par habitant significative au Mexique de boissons gazeuses, d'eaux fonctionnelles et de boissons traditionnelles. Ces boissons dépendent fortement de divers additifs pour l'arôme, la couleur, la conservation et l'enrichissement nutritionnel. Le rôle du Mexique en tant que pôle important de production de boissons soutient davantage ce segment. Des entreprises leaders comme Coca-Cola FEMSA exploitent de vastes réseaux de fabrication qui desservent à la fois les marchés intérieurs et les marchés d'exportation en Amérique latine. Les boissons fonctionnelles connaissent une croissance robuste, avec 74 % des consommateurs mexicains buvant des eaux fonctionnelles chaque semaine. Cette tendance stimule la demande d'additifs spécialisés, notamment des vitamines, des minéraux et des composés bioactifs.

La viande et les produits carnés représentent le segment à la croissance la plus rapide, avec un CAGR de 4,18 %. Cette croissance est portée par la position du Mexique en tant que sixième producteur mondial de volaille et par la consommation croissante de protéines sur le marché intérieur, principalement en raison de son rapport coût-efficacité par rapport au bœuf et au porc. Le segment bénéficie également de la hausse des investissements privés dans la transformation de la volaille, de l'amélioration des prix des aliments pour animaux et de l'accès élargi aux marchés d'exportation en Amérique centrale, qui nécessitent des systèmes avancés de conservation et d'amélioration de la qualité. Les applications laitières et de desserts continuent de croître régulièrement, soutenues par l'expansion anticipée du marché laitier mexicain en 2025. Cette croissance devrait stimuler la production nationale de fromage et de beurre, aidée par une plus grande disponibilité de lait et d'ingrédients laitiers. Bien que les applications de boulangerie et de confiserie soient confrontées à des défis liés aux restrictions sur les aliments de mauvaise qualité nutritionnelle dans les écoles, elles bénéficient toujours de l'urbanisation et de la demande croissante d'aliments pratiques. Pendant ce temps, les soupes, sauces et vinaigrettes restent un segment stable, répondant aux diverses traditions culinaires du Mexique et à son industrie de la restauration en expansion.

Analyse géographique

Le marché des additifs alimentaires au Mexique est fortement concentré dans les principaux centres de fabrication et de population, les régions centrale et nord étant en tête en matière de production et de consommation. La région du Bajío, qui comprend Guanajuato, Querétaro et Jalisco, est le principal pôle de transformation alimentaire. Les investissements significatifs dans cette zone comprennent l'installation de 220 millions USD de Nestlé Purina à Silao, Guanajuato, avec une capacité annuelle de 285 000 tonnes métriques d'aliments secs pour animaux de compagnie, et l'expansion de 100 millions USD de Kellanova à Toluca, dans l'État de Mexico. Les États du nord, notamment Nuevo León et Sonora, bénéficient de leur proximité avec les marchés américains et de chaînes d'approvisionnement transfrontalières bien établies. Par exemple, Air Liquide a mis en service de nouvelles installations de production d'hydrogène à Nuevo León pour répondre aux besoins de traitement industriel. La zone métropolitaine de Mexico reste le plus grand centre de consommation, stimulant la demande d'aliments pratiques et de boissons transformées qui dépendent fortement des additifs.

Les schémas de développement régional s'alignent sur les tendances plus larges de délocalisation de proximité au Mexique, avec des investissements directs étrangers atteignant 36,9 milliards USD en 2024, selon les données préliminaires du Ministère de l'Économie, bien que les chiffres de l'année complète aient diminué en raison d'un quatrième trimestre plus faible, comme noté par Mazzanti, Alessio. Les régions de la côte Pacifique, telles que Jalisco et Sinaloa, servent à la fois de centres de production agricole et de pôles de transformation alimentaire, bénéficiant de la proximité des matières premières et de l'accès aux ports pour les exportations.

Les régions du sud, bien que sous-développées en matière de transformation alimentaire industrielle, reçoivent une attention gouvernementale accrue. Par exemple, l'usine de bio-intrants de la SADER au Chiapas représente la première installation du pays dédiée aux alternatives agricoles durables, comme rapporté par GBR Reports. Les régions frontalières font face à des défis liés à la criminalité organisée et aux problèmes de sécurité, compliquant la logistique et la distribution. Cependant, l'importance stratégique des relations commerciales avec les États-Unis continue d'attirer des investissements dans les capacités de fabrication dans ces États frontaliers, malgré ces risques opérationnels.

Paysage réglementaire

Le régime mexicain des additifs alimentaires est piloté par le Secrétariat à la Santé (Secretaria de Salud) via COFEPRIS, qui régit l'autorisation et les conditions d'utilisation par l'intermédiaire de l'Accord qui détermine les additifs et auxiliaires technologiques autorisés (aditivos y coadyuvantes) pour les aliments, les boissons et les compléments, mis à jour au fil du temps à mesure que les listes de substances évoluent. Parallèlement, la norme NOM-051-SCFI/SSA1-2010 et ses modifications influencent le comportement du marché en exigeant une divulgation claire des ingrédients, incluant les additifs par leur nom commun et leurs synonymes reconnus dans le cadre officiel, et en stimulant les activités de reformulation liées aux étiquettes d'avertissement en face avant de l'emballage.

Au-delà des règles sanitaires et d'étiquetage, la disponibilité des ingrédients et le coût de service sont influencés par l'administration commerciale et la classification tarifaire prévues par la LIGIE, mise à jour périodiquement par le Secrétariat de l'Économie et publiée via le Diario Oficial de la Federacion, incluant des ajustements tarifaires réalisés en 2024. Pour les fabricants et importateurs, cela crée une double filière de conformité, avec les approbations de COFEPRIS et la conformité d'étiquetage d'un côté, et la documentation douanière, la classification et les processus frontaliers de l'autre. En pratique, cela affecte les délais d'approvisionnement pour les produits chimiques de spécialité utilisés dans les arômes, colorants et systèmes de conservation.

Analyse de la chaîne de valeur

La chaîne de valeur des additifs alimentaires au Mexique débute par des intrants agricoles et pétrochimiques en amont, incluant des sucres et amidons pour les édulcorants, des huiles et graisses, des matières premières botaniques pour les extraits et colorants naturels, et des produits chimiques de spécialité, aux côtés d'un approvisionnement transfrontalier depuis les États-Unis pour la cohérence, la traçabilité et l'échelle. La production intermédiaire se concentre sur la formulation et le mélange d'édulcorants, de conservateurs, d'émulsifiants, d'enzymes, d'arômes et de colorants, soutenus par des intrants industriels habilitants tels que les gaz et l'énergie pour la transformation.

La demande en aval est concentrée parmi de grands transformateurs et propriétaires de marques ayant une présence nationale, incluant Grupo Bimbo, Gruma, Sigma Alimentos, Lala, Nestle Mexico, Coca-Cola FEMSA et Arca Continental. La distribution s'appuie sur des accords d'approvisionnement direct et des distributeurs d'ingrédients qui associent service technique et support applicatif, notamment pour la reformulation liée aux pressions d'étiquetage de la NOM-051. Les goulots d'étranglement les plus persistants concernent généralement l'exécution des importations et la logistique, incluant la congestion aux points d'entrée et aux passages frontaliers, ainsi que les retards d'expédition liés à des incohérences documentaires, ce qui peut perturber la continuité des ingrédients de spécialité importés. En conséquence, les positions de stock locales, la capacité de documentation conforme et le support technique à proximité des pôles de fabrication de Jalisco, Nuevo Leon et Estado de Mexico tendent à peser davantage.

Paysage concurrentiel

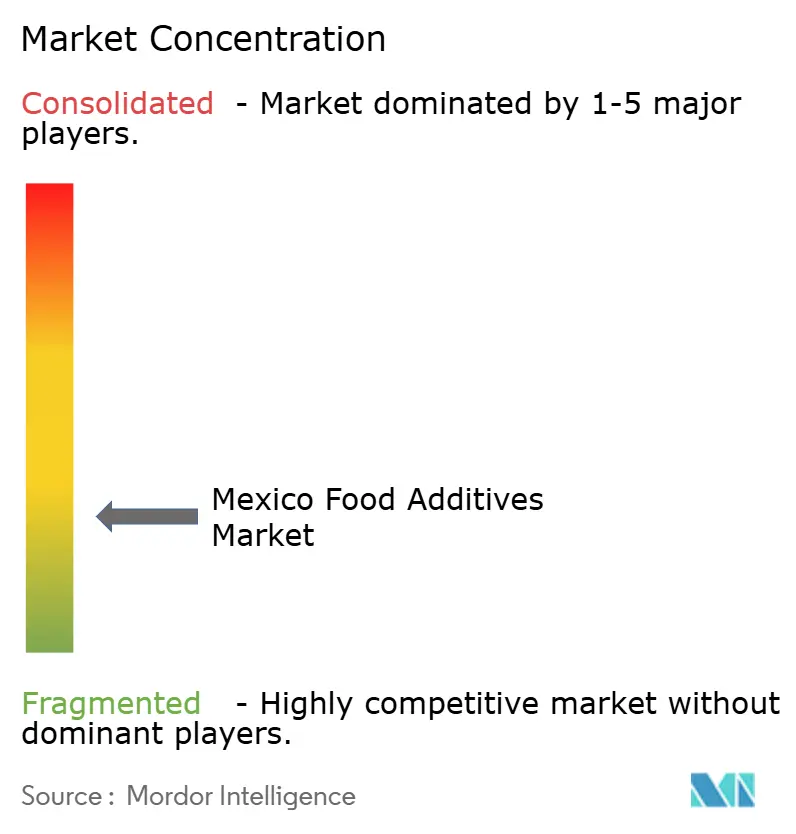

Le marché des additifs alimentaires au Mexique maintient une structure fragmentée avec un score de concentration de 3 sur 10, indiquant des opportunités de consolidation significatives à mesure que les pressions réglementaires et les exigences en capital favorisent les acteurs plus grands et mieux dotés en ressources. Le paysage concurrentiel est caractérisé par un mélange de multinationales avec des opérations mexicaines établies et d'entreprises nationales cherchant à capitaliser sur la connaissance du marché local et la proximité de la chaîne d'approvisionnement.

Les leaders multinationaux comme Cargill, ADM et Ingredion tirent parti de leurs capacités mondiales de R&D et de leur expertise réglementaire pour naviguer dans les exigences de conformité évolutives du Mexique, tandis que les acteurs nationaux se concentrent sur des applications spécialisées et des avantages de distribution régionale. Les schémas stratégiques révèlent un accent croissant sur le développement de produits naturels et à étiquette propre, les entreprises investissant massivement dans des plateformes biotechnologiques et des technologies d'extraction pour répondre aux exigences réglementaires et aux préférences des consommateurs. Le marché présente des opportunités inexploitées dans les technologies de conservation naturelle, les systèmes d'arômes à base de plantes et les additifs fonctionnels qui répondent aux défis de santé spécifiques au Mexique, notamment l'obésité et le diabète.

Les perturbateurs émergents sont principalement des entreprises axées sur la technologie développant des ingrédients dérivés de la fermentation et des capacités d'extraction botanique, bien que leur pénétration du marché reste limitée par les contraintes de capital et les délais d'approbation réglementaire. Les simplifications procédurales de la COFEPRIS mises en œuvre en mars 2025 devraient réduire les barrières pour les innovateurs plus petits tout en maintenant les normes de sécurité, accélérant potentiellement la dynamique concurrentielle dans les catégories d'additifs spécialisés

Leaders de l'industrie des additifs alimentaires au Mexique

Cargill, Incorporated

DuPont de Nemours, Inc.

The Archer Daniels Midland Company

Chr. Hansen A/S

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et le changement d'ingrédients motivé par la conformité dans le cadre de la NOM-051 créent un espace pour les colorants naturels, les arômes à étiquette propre et les systèmes de conservation qui aident les fabricants à réduire les déclencheurs d'étiquettes d'avertissement tout en maintenant la durée de conservation dans des catégories à fort volume telles que les boissons et les aliments emballés. L'attention accrue portée aux listes de substances autorisées et à la transparence de l'étiquetage soutient également la demande pour des capacités fournisseurs en matière de soutien réglementaire, de documentation et de travail applicatif, notamment pour les petits transformateurs confrontés à des charges de conformité plus élevées.

Le nearshoring et le développement des capacités de transformation au Mexique tirent également la demande d'additifs dans les snacks, les repas préparés et la transformation de viande, avec Guanajuato qui s'affirme comme un pôle d'investissement. En mars 2026, PepsiCo a inauguré une nouvelle usine Sabritas à Celaya, Guanajuato, adossée à un investissement de 467 millions USD et une capacité annuelle de 66 500 tonnes, augmentant le débit local qui repose sur des systèmes d'assaisonnement, des texturants et des solutions de durée de conservation. En avril 2026, Conagra Brands Mexico a annoncé un investissement de 550 millions MXN pour agrandir son usine d'Irapuato, Guanajuato, avec des mises à niveau d'emballage et de lignes de production, renforçant la demande pour des ingrédients performants sous des formats d'emballage avancés et des contrôles de coûts plus stricts. Dans les protéines, Pilgrim's Pride a annoncé un plan d'investissement de 1,3 milliard USD jusqu'en 2030, incluant une nouvelle usine alimentaire et un incubateur dans l'isthme de Tehuantepec, ainsi que des mises à niveau à Queretaro et Hidalgo, soutenant la demande d'additifs liée à la conservation, la sécurité et la gestion du rendement dans les chaînes de valeur de la viande transformée et de la volaille.

Développements récents du secteur

- Juillet 2026 : ADM a reçu la certification Hecho en Mexico du Secrétariat de l'Économie pour son portefeuille d'alimentation animale fabriqué dans ses installations de Morelos et Guadalajara. Cette certification soutient les stratégies de localisation et peut renforcer l'acceptation des clients pour les formulations produites localement qui dépendent d'additifs et d'ingrédients fonctionnels constants entre les lots.

- Avril 2025 : IFF a consolidé ses opérations mexicaines au pôle d'affaires Tecnoparque à Mexico, créant l'un de ses plus grands sites de bureaux au monde et réunissant plusieurs divisions en un seul lieu. Ce déplacement renforce la coordination entre les équipes techniques, réglementaires et orientées client, ce qui peut réduire les cycles de reformulation pour les arômes et ingrédients fonctionnels utilisés par les transformateurs mexicains.

- Avril 2024 : la Loi générale mexicaine sur une alimentation adéquate et durable a été promulguée, élargissant les outils des autorités pour définir les nutriments critiques et restreindre les substances nocives dans l'ensemble du système alimentaire. Cela a relevé le niveau de conformité exigé pour la sélection des additifs et l'étiquetage, poussant les fabricants vers des documentations plus claires et des voies de reformulation alignées sur la supervision de COFEPRIS.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des additifs alimentaires vendus pour être utilisés dans la fabrication d'aliments et de boissons au Mexique, dans l'ensemble des groupes d'ingrédients fonctionnels qui améliorent le goût, la texture, la stabilité, la durée de conservation et l'apparence.

Exclusions du périmètre : les compléments alimentaires conditionnés pour la vente au détail, les excipients pharmaceutiques et les additifs utilisés uniquement dans l'alimentation animale et pour animaux de compagnie sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Conservateurs

- Édulcorants

- Substituts du sucre

- Émulsifiants

- Agents anti-agglomérants

- Enzymes

- Hydrocolloïdes

- Arômes et exhausteurs de goût alimentaires

- Colorants alimentaires

- Acidulants

- Par source

- Naturelle

- Synthétique

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Viande et produits carnés

- Soupes, sauces et vinaigrettes

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la production mexicaine d'aliments et de boissons transformés et des règles réglementaires qui affectent l'utilisation des additifs, afin que le marché comptabilisé reste cohérent d'une année à l'autre. Des sources publiques telles que les statistiques manufacturières de l'INEGI, les séries macroéconomiques de la Banco de Mexico, les données commerciales douanières du Mexique, les orientations de COFEPRIS et les publications liées aux normes NOM, ainsi que les bilans alimentaires de la FAO, aident à ancrer le contexte de la demande et à clarifier ce qui est légalement pertinent.

Nous ajoutons ensuite les documents d'entreprise, les présentations aux investisseurs et les sites d'associations pour comprendre quelles familles d'additifs sont davantage liées à la production locale par rapport aux importations, et où la pression sur les prix est susceptible d'apparaître. Pour les vérifications croisées, nous utilisons également certains abonnements payants pour les données financières et l'intelligence d'entreprise, les signaux d'importation et d'exportation au niveau des expéditions, et les bases de données de brevets pour identifier l'activité de formulation et les tendances de substitution. Ces sources documentaires sont illustratives, et d'autres références publiques et payantes ont également été utilisées lors des étapes de collecte, de validation et de clarification des données.

Entretiens et enquêtes primaires

Le travail primaire met à l'épreuve les hypothèses documentaires auprès de personnes qui observent les conditions réelles d'achat et de vente, incluant les fournisseurs d'ingrédients, les distributeurs, les transformateurs alimentaires et les rôles techniques liés à la formulation et à la conformité. Comme il s'agit d'un marché à pays unique, l'accent reste mis sur les évolutions de prix spécifiques au Mexique, la dépendance aux importations et les applications qui déterminent l'intensité d'utilisation des additifs, suivi de vérifications répétées lorsque les chiffres montrent des variations inhabituelles.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 16 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement débute par une construction descendante où l'activité de fabrication d'aliments et de boissons au Mexique, le mix des catégories et l'intensité typique d'utilisation des additifs sont traduits en demande en valeur, puis réconciliés avec les flux commerciaux lorsque les importations jouent un rôle visible. Pour maintenir le modèle opérationnel, nous utilisons des facteurs mesurables comme intrants, incluant les tendances de production d'aliments transformés, les évolutions de la production de boissons, les changements dans la réduction de sucre et l'activité de reformulation (liés aux besoins d'étiquetage et de conformité), les mouvements d'importation et d'exportation pour les principaux groupes d'additifs, et les effets de la devise locale qui influencent les coûts rendus.

Ensuite, les totaux sont corroborés par des approximations ascendantes sélectives utilisant des fourchettes de prix échantillonnées et des indicateurs de volume discutés lors des entretiens, suivies de vérifications sur les marges des distributeurs et les schémas d'utilisation au niveau applicatif. Lorsque certaines parties de la chaîne de valeur sont plus difficiles à observer directement, les écarts sont traités en utilisant des fourchettes conservatrices pour l'intensité d'utilisation des additifs, puis affinées grâce à des retours répétés d'experts. Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes trajectoires de la demande d'aliments transformés, du rythme de reformulation et de la répercussion des prix, et la trajectoire finale est sélectionnée sur la base du consensus des répondants primaires.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation de la production mexicaine d'aliments transformés, la dépendance aux importations pour les principales familles d'additifs, et l'évolution attendue des prix, afin que le chiffre final ne repose pas sur une seule source de données. Si le modèle montre des variations marquées, les hypothèses sont revues et les répondants sont recontactés pour confirmer si le changement est réel ou lié au calendrier, à la devise ou à des chocs ponctuels.

Un examen en plusieurs étapes est suivi avant validation finale, où les calculs sont revérifiés, les séries d'intrants sont testées pour leur cohérence, et toute zone à forte variance est expliquée avec une raison claire. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent. Avant livraison, une nouvelle passe est réalisée afin que le client reçoive la vision la plus actuelle disponible à ce moment-là.

Taille du marché des additifs alimentaires au Mexique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les additifs alimentaires au Mexique diffèrent souvent car chaque éditeur sélectionne son propre périmètre de produits, sa logique de prix et sa fenêtre temporelle, et ces choix se cumulent lorsque le marché est présenté en valeur. L'année de référence utilisée, le traitement des importations et la manière d'estimer la demande applicative expliquent généralement la majeure partie de l'écart.

Un facteur d'écart courant est de savoir si l'estimation ne comptabilise que les additifs utilisés dans la fabrication d'aliments et de boissons, ou intègre également des catégories d'ingrédients voisines plus proches des auxiliaires de transformation généraux et des ingrédients de transformation alimentaire au sens large. Des différences apparaissent également dans la manière dont les prix de vente moyens évoluent, notamment lorsque les mouvements de devises modifient les coûts d'importation, et dans la rapidité avec laquelle les hypothèses sont actualisées après des évolutions d'étiquetage et de reformulation. Dans cette étude, l'écart s'explique principalement par le maintien d'un périmètre lié aux fonctions d'additifs utilisées dans les applications alimentaires et de boissons au Mexique, et par l'alignement des mises à jour de prix sur des signaux commerciaux et de change observables, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,46 milliards USD (2025) | |

| Éditeur sectoriel A | 0,94 milliard USD (2024) | Utilise un périmètre de valeur plus restreint qui semble se concentrer sur des groupements d'additifs sélectionnés et une année de référence différente, ce qui peut sous-estimer les additifs fonctionnels utilisés largement dans la boulangerie, les produits laitiers, les boissons et la transformation de viande. |

| Cabinet de conseil international B | 1,60 milliard USD (2024) | Applique une fenêtre de prévision et une trajectoire de croissance différentes, et la définition peut ne pas s'aligner totalement sur l'inclusion ou non de catégories d'ingrédients de transformation connexes, ce qui modifie le total en valeur même lorsque les applications semblent similaires. |

Le tableau montre que la majeure partie de la variance est due à l'étendue du périmètre, ainsi qu'à l'année et à la mécanique de tarification utilisées pour exprimer la valeur en USD. Lorsque le périmètre de demande comptabilisé reste cohérent et que les signaux de prix et de commerce sont utilisés comme points de contrôle, la taille de marché résultante devient plus facile à reproduire et à suivre d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quels sont les additifs alimentaires à la croissance la plus rapide au Mexique ?

Les colorants alimentaires naturels connaissent la croissance la plus rapide avec un CAGR de 5,38 % jusqu'en 2031, suivis des conservateurs naturels et des arômes à étiquette propre.

Quelles catégories alimentaires utilisent le plus d'additifs au Mexique ?

Les boissons dominent la consommation d'additifs avec une part de marché de 27,41 %, suivies des produits de boulangerie et des viandes transformées.

Quelle est la taille globale du marché ?

Le marché des additifs alimentaires au Mexique est évalué à 4,62 milliards USD en 2026 et devrait atteindre 5,52 milliards USD d'ici 2031, avec un taux de croissance annuel composé (CAGR) de 3,62 % durant la période de prévision (2026-2031).

Quels changements réglementaires affectent les additifs alimentaires au Mexique ?

Les changements récents comprennent les simplifications procédurales de la COFEPRIS (mars 2025), les restrictions potentielles sur les colorants synthétiques, la Loi générale sur une alimentation adéquate et durable (avril 2024) et un décret à venir visant à interdire les pesticides dangereux susceptibles d'affecter les intrants agricoles utilisés dans la production d'additifs.

Dernière mise à jour de la page le: