Taille et Part du Marché de l'Allergie aux Arachides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.63 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Allergie aux Arachides par Mordor Intelligence

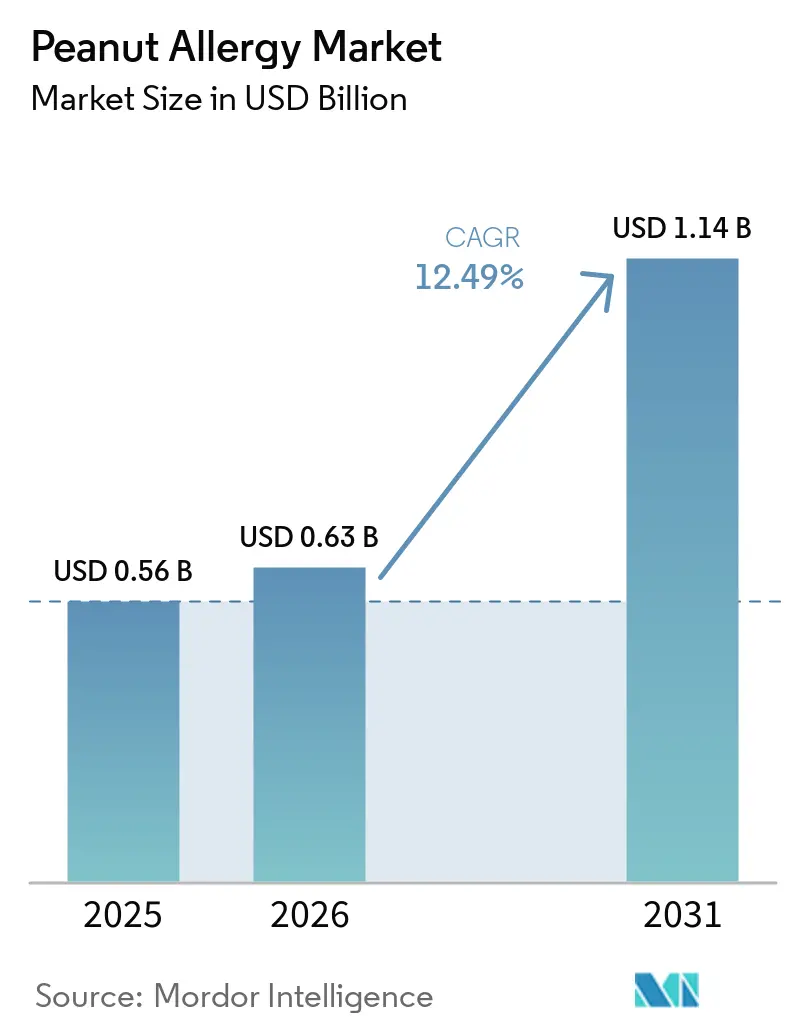

La taille du Marché de l'Allergie aux Arachides devrait augmenter de 0,56 milliard USD en 2025 à 0,63 milliard USD en 2026 et atteindre 1,14 milliard USD d'ici 2031, avec un CAGR de 12,49 % sur la période 2026-2031.

La dynamique reflète un passage de l'évitement strict et du recours épisodique aux traitements de secours vers des approches préventives visant à réduire le risque de réaction et à élever les seuils de tolérance, portée par des options biologiques et d'immunothérapie qui élargissent l'éligibilité au-delà des familles disposées à accepter des réactions fréquentes. L'approbation en février 2024 de l'omalizumab pour l'allergie alimentaire médiée par les IgE a créé la première couche de protection pharmacologique contre les expositions accidentelles à plusieurs allergènes, ce qui repositionne les objectifs thérapeutiques pour de nombreux patients et cliniciens. De nouvelles modalités non orales progressent avec des avantages de tolérance pédiatrique, offrant aux familles des options mieux adaptées aux routines quotidiennes et aux préférences de sécurité. Parallèlement, le traitement de secours innove vers une administration sans aiguille qui encourage une administration rapide et répond à la réticence envers les dispositifs, notamment chez les aidants. Les règles de remboursement, les obligations REMS et la capacité des sites restent des facteurs limitants, déterminant la rapidité avec laquelle le marché de l'allergie aux arachides convertit la demande latente en volume traité.

Principaux Enseignements du Rapport

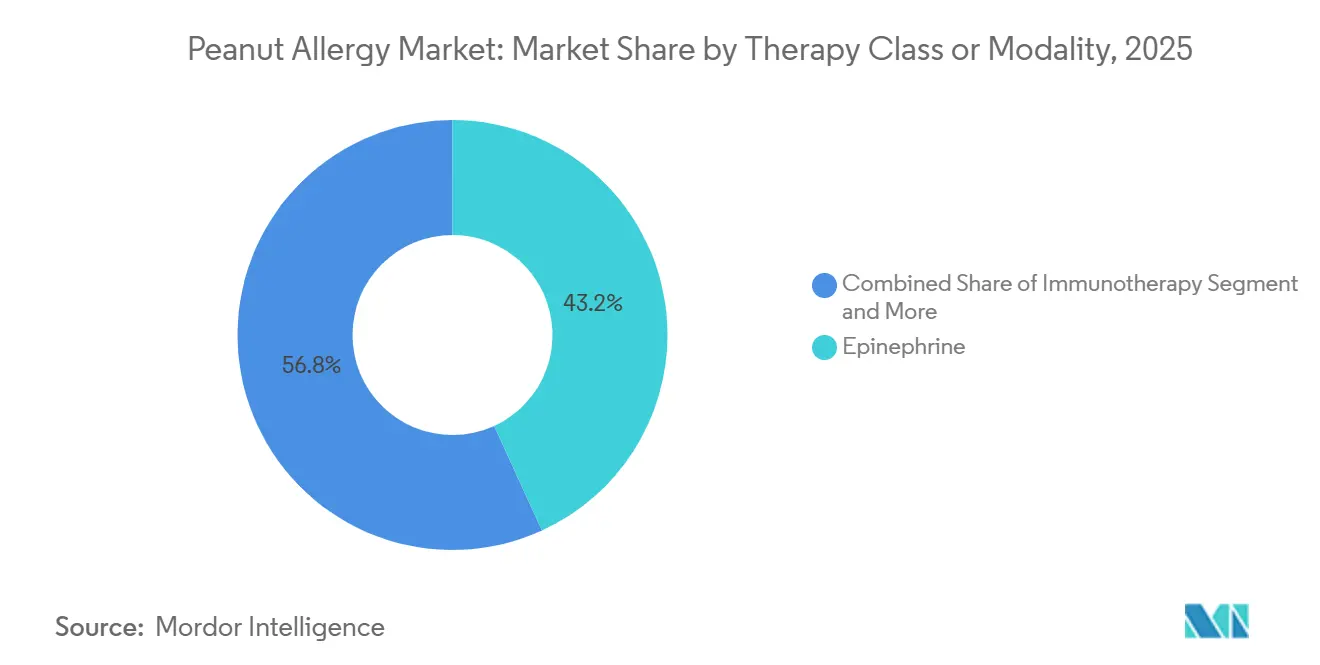

- Par classe thérapeutique/modalité, l'épinéphrine était en tête avec une part de 43,16 % en 2025. L'immunothérapie devrait connaître la croissance la plus rapide avec un TCAC de 15,63 % d'ici 2031 sur le marché des allergies à l'arachide.

- Par voie d'administration, les formulations orales détenaient une part de 56,18 % en 2025. Les injectables devraient enregistrer la croissance la plus élevée avec un TCAC de 14,37 % d'ici 2031.

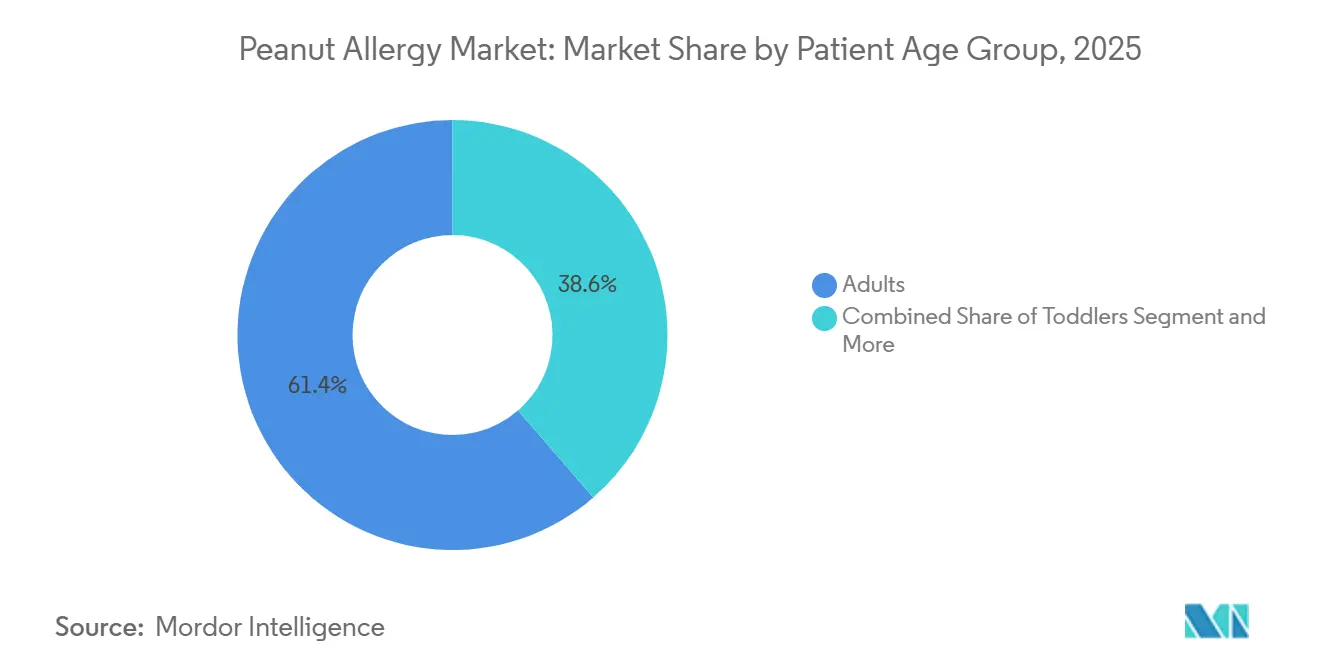

- Par groupe d'âge des patients, les adultes représentaient une part de 61,37 % en 2025. Les enfants et les adolescents devraient afficher l'expansion la plus rapide avec un TCAC de 14,13 % d'ici 2031 sur le marché des allergies à l'arachide.

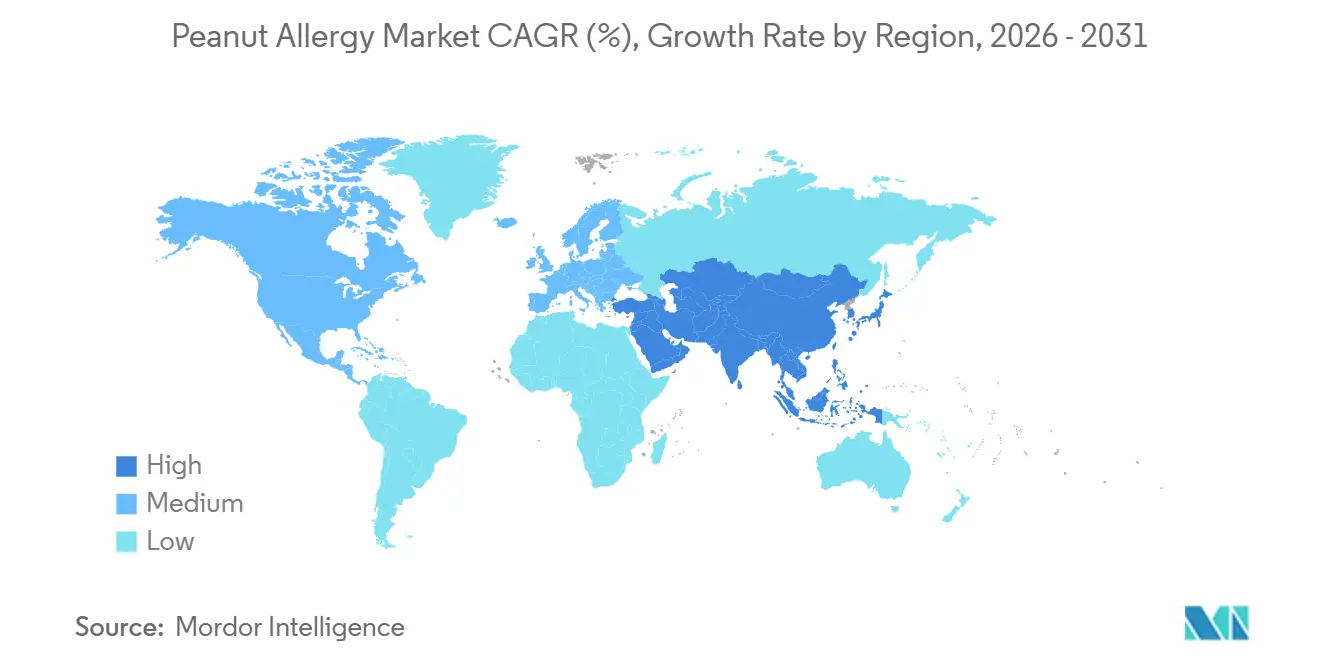

- Par région, l'Amérique du Nord a capturé une part de 36,53 % en 2025. L'Asie-Pacifique devrait se développer à un TCAC de 16,57 % jusqu'en 2031 sur le marché des allergies à l'arachide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Allergie aux Arachides

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Approbation du Biologique Anti-IgE Élargit la Population Traitée Éligible | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| L'Extension de l'Indication de l'Immunothérapie Orale aux Tout-petits Accélère l'Initiation et l'Adoption Précoces | +2.1% | Amérique du Nord, marchés principaux de l'UE ; retard réglementaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Modalités Non Orales (EPIT, SLIT) Progressent vers l'Approbation avec une Tolérance Favorable | +1.6% | Mondial ; traction de l'EPIT la plus forte sur les marchés de l'UE axés sur la pédiatrie | Moyen terme (2-4 ans) |

| Les Voies d'Administration à Domicile/Auto-injection Réduisent la Charge des Visites et Améliorent la Persistance | +1.3% | Centres urbains d'Asie-Pacifique, régions des États-Unis dotées de la télémédecine | Long terme (≥ 4 ans) |

| Les Schémas Biologiques Adjuvants + Immunothérapie Orale Améliorent la Tolérance à l'Immunothérapie Orale et les Taux de Réussite | +0.9% | Centres médicaux universitaires en Amérique du Nord, pôles sélectionnés de l'UE | Long terme (≥ 4 ans) |

| L'Infrastructure Multi-parties Prenantes (centres certifiés REMS) Rationalise la Mise en Œuvre | +0.7% | National, concentré dans les réseaux d'allergologie métropolitains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Approbation du Biologique Anti-IgE Élargit la Population Traitée Éligible

L'approbation de l'omalizumab pour l'allergie alimentaire médiée par les IgE en février 2024 a fait évoluer les soins de la désensibilisation à un seul allergène vers la protection contre les expositions accidentelles à plusieurs aliments, ce qui s'aligne sur la gestion quotidienne des risques pour les familles qui jonglent avec plusieurs co-allergies. Les données pivots de l'étude OUTMATCH ont montré que 68 % des participants traités toléraient au moins 600 mg de protéine d'arachide sans symptômes modérés à sévères, contre 5 % sous placebo, tout en démontrant des gains simultanés pour le lait, l'œuf et la noix de cajou à des seuils pertinents pour les expositions en conditions réelles, ce qui a recadré les discussions sur la protection globale par rapport à la désensibilisation à un seul allergène.[1]U.S. Food and Drug Administration, "La FDA approuve le premier médicament pour aider à réduire les réactions allergiques à plusieurs aliments après une exposition accidentelle," Les résultats de la phase 2 publiés en mars 2025 n'ont signalé aucun événement indésirable grave chez les patients recevant l'omalizumab en monothérapie, contre des taux d'événements plus élevés sous immunothérapie orale, et une utilisation moindre de l'épinéphrine chez les patients traités par omalizumab, ce qui a renforcé l'attrait d'une stratégie axée sur la sécurité pour les familles méfiantes à l'égard des réactions fréquentes lors de l'escalade des doses.[2]Genentech, "Une étude de phase III montre que Xolair pourrait être plus efficace avec moins d'effets secondaires que l'immunothérapie orale pour le traitement des allergies alimentaires,"

La capacité à protéger contre plusieurs allergènes à des intervalles de dosage de 2 à 4 semaines peut attirer des patients qui évitaient auparavant le traitement en raison des contraintes de dosage quotidien et des perturbations du mode de vie, élargissant ainsi l'éligibilité pratique. Le profil clinique établit une nouvelle référence pour la prise de décision partagée en permettant aux familles de bénéficier d'une protection significative sans avoir à naviguer dans le risque de réaction quotidien inhérent aux protocoles oraux. À mesure que davantage de centres intègrent les biologiques dans leurs parcours de soins, le marché des allergies à l'arachide devrait capter les patients qui privilégient la sécurité à l'état stable plutôt que la désensibilisation maximale.

L'Extension de l'Indication de l'Immunothérapie Orale aux Tout-petits Accélère l'Initiation et l'Adoption Précoces

L'extension en juillet 2024 de l'indication de Palforzia aux enfants de 1 à 3 ans a tiré parti de la plasticité immunitaire des très jeunes enfants, ce qui favorise des seuils de tolérance plus élevés et de meilleurs signaux de sécurité lors de l'escalade supervisée chez les tout-petits éligibles.[3]Stallergenes Greer, "La FDA approuve l'extension de l'indication pédiatrique américaine de Palforzia, immunothérapie orale pour le traitement de l'allergie à l'arachide," L'essai POSEIDON a rapporté que 61,2 % des tout-petits traités toléraient 2 000 mg de protéine d'arachide lors du défi de sortie, contre 2,1 % sous placebo, et a noté des signaux immunologiques cohérents avec l'atténuation des trajectoires de sensibilisation lorsque le traitement est débuté précocement, ce qui soutient une approche précoce des soins pour les familles nouvellement diagnostiquées. Les flux d'accès sont restés complexes dans le cadre du REMS, chaque étape d'escalade nécessitant un dosage supervisé dans des centres certifiés avec observation, ce qui a créé des frictions de planification dans les régions disposant d'un nombre limité d'allergologues pédiatriques et de longs délais de rendez-vous.[4]PALFORZIA HCP, "Essai POSEIDON | Données de l'essai clinique sur l'allergie à l'arachide pour les professionnels de santé,"

L'accessibilité variait selon les États, et plusieurs régions manquaient de programmes de formation spécialisée pour renouveler le vivier de praticiens, ce qui a limité la montée en charge pendant la fenêtre initiale de l'indication. La décision d'arrêt de janvier 2026, avec une disponibilité finale jusqu'au 31 juillet 2026, a perturbé la continuité des soins pour les patients existants et suspendu les nouveaux démarrages, ce qui a déplacé l'attention vers des modalités non orales pouvant fonctionner en dehors du REMS tout en maintenant les avantages de tolérance pédiatrique. Cette séquence préserve la justification clinique d'une intervention précoce tout en réorientant l'élan opérationnel vers des modalités adaptées à la capacité des pratiques.

Les Modalités Non Orales (EPIT, SLIT) Progressent vers l'Approbation avec une Tolérance Favorable

L'immunothérapie épicutanée a progressé avec l'essai de Phase 3 VITESSE montrant un taux de répondeurs statistiquement significatif de 46,6 % chez les enfants de 4 à 7 ans, contre 14,8 % sous placebo, et un profil de sécurité centré sur des réactions cutanées locales légères à modérées avec une anaphylaxie liée au traitement très faible, ce qui en fait une alternative convaincante pour les familles préoccupées par les réactions systémiques lors de l'augmentation des doses. Les interactions réglementaires ont progressé aux États-Unis et en Europe, avec des plans pour une demande d'autorisation de mise sur le marché biologique en 2026 qui pourrait accélérer l'accès sur les marchés axés sur la pédiatrie qui privilégient la tolérance et la commodité pour les aidants dans la vie quotidienne. La différenciation clinique repose autant sur la facilité d'utilisation quotidienne que sur la vitesse de désensibilisation, ce qui positionne les patchs comme un pont entre la sécurité et des gains de seuil significatifs. À mesure que les cliniciens harmonisent la prise de décision partagée autour de la sécurité, de la charge liée au mode de vie et des objectifs de seuil, l'EPIT peut s'imposer durablement aux côtés des biologiques et des voies orales. À mesure que cette catégorie mûrit, le marché de l'allergie aux arachides est susceptible de se segmenter selon les préférences des familles plutôt que selon une hiérarchie d'efficacité unique, ce qui soutient une croissance multi-modalités.

Les Voies d'Administration à Domicile/Auto-injection Réduisent la Charge des Visites et Améliorent la Persistance

Le traitement de secours a évolué avec l'approbation par la FDA de neffy pour les patients d'au moins 30 kg en 2024, puis pour les patients pédiatriques pesant entre 15 et moins de 30 kg en 2025, ce qui a éliminé les aiguilles et simplifié la préparation des aidants lors des urgences. La comparabilité pharmacocinétique aux auto-injecteurs, combinée aux attributs de durée de conservation et de stabilité thermique divulgués dans les documents de l'entreprise, peut aider les écoles et les familles à maintenir leur état de préparation sans l'anxiété associée à l'utilisation des aiguilles, ce qui soutient une administration plus rapide lors d'événements à fort stress. À mesure que le dosage à domicile et les voies auto-dirigées gagnent du terrain, l'adhérence et la persistance devraient s'améliorer dans les populations confrontées à des obstacles d'accès aux cliniques ou à une réticence envers les dispositifs. Associées à l'intégration de la télémédecine dans les pratiques d'allergologie, la préparation rationalisée aux situations de secours peut compléter les schémas préventifs en stabilisant le comportement de réponse aux urgences. Au fil du temps, ces avancées en matière d'administration à domicile et d'auto-injection peuvent réduire la charge des visites, ce qui stimule indirectement l'initiation et le suivi des options préventives complémentaires sur le marché de l'allergie aux arachides.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Avertissements Encadrés, le Risque d'Anaphylaxie et les Préoccupations liées à l'EoE Limitent l'Adoption de l'Immunothérapie Orale | -1.8% | Mondial ; surveillance réglementaire accrue dans l'UE, prescriptions prudentes au Japon | Court terme (≤ 2 ans) |

| La Variabilité de la Couverture et les Retraits de Listes Entravent l'Accès et la Continuité | -1.4% | Fragmentation commerciale/Medicaid aux États-Unis, contraintes de ressources du NHS en Angleterre | Moyen terme (2-4 ans) |

| Les Goulots d'Étranglement liés aux Effectifs en Allergologie/Immunologie et à la Capacité des Sites Certifiés | -0.9% | Zones rurales/mal desservies des États-Unis, nations dévolues du Royaume-Uni, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Les Retraits Régionaux de Produits/Transitions d'Approvisionnement Perturbent la Disponibilité | -0.6% | Europe (arrêt de Palforzia), indisponibilité sélective des auto-injecteurs d'épinéphrine en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Avertissements Encadrés, le Risque d'Anaphylaxie et les Préoccupations liées à l'EoE Limitent l'Adoption de l'Immunothérapie Orale

L'immunothérapie orale élève les seuils par une exposition répétée, ce qui augmente également le risque de réactions liées au traitement lors de l'escalade et de la maintenance, et ce compromis nécessite des conseils approfondis et une surveillance attentive. L'expérience clinique et les recommandations des sociétés savantes soulignent la possibilité d'une œsophagite à éosinophiles et la nécessité d'interrompre la thérapie si des symptômes apparaissent, ce qui ajoute des étapes procédurales et une implication de spécialistes que de nombreuses pratiques communautaires ont du mal à maintenir à grande échelle. Les contraintes de mode de vie liées au dosage, notamment les modifications d'activité après l'administration et le strict respect des protocoles en cas de maladie, réduisent la flexibilité quotidienne pour les familles. Les pratiques font également face à des charges documentaires et médico-légales chaque fois que des réactions sévères surviennent, ce qui incite les petits centres à limiter leurs offres ou à orienter vers des pôles universitaires disposant d'une infrastructure d'escalade robuste. Le cadre REMS autour des produits oraux standardisés à base d'arachide visait à réduire les risques, mais il a également introduit des étapes de certification des centres, de surveillance et de gestion des stocks qui ont augmenté les frictions opérationnelles. Au fil du temps, cet ensemble de considérations cliniques et opérationnelles a orienté certaines familles et cliniciens vers des modalités présentant un risque de réaction systémique plus faible, ce qui influence les flux de patients au sein du marché de l'allergie aux arachides.

La Variabilité de la Couverture et les Retraits de Listes Entravent l'Accès et la Continuité

Les vérifications d'éligibilité, les exigences d'autorisation préalable et la documentation spécifique aux payeurs ont allongé le délai d'accès à la thérapie, ce qui décourage les familles qui anticipent des délais ou des recours répétés. Une politique commerciale représentative exige la certification du prescripteur, des tentatives documentées d'évitement et l'exclusion de certaines comorbidités, ce qui peut retarder les initiations et augmenter le risque d'abandon lorsque les démarches administratives semblent contraignantes pour les aidants. En Angleterre, les contraintes de ressources nationales après l'approbation du NICE ont limité la mise en service de l'immunothérapie orale standardisée à base d'arachide, et le retrait ultérieur du produit a laissé de nombreuses familles sans voie claire vers la continuité, ce qui souligne pourquoi l'autorisation n'est que la première étape vers l'accès. Les modèles d'impact budgétaire dans plusieurs systèmes restent axés sur les coûts d'acquisition à court terme plutôt que sur les gains de qualité de vie et les compensations des soins d'urgence qui s'accumulent sur des années, ce qui oriente les décisions à l'écart de la prévention. Bien que les biologiques et les patchs puissent finalement démontrer une valeur durable pour les payeurs, la fragmentation actuelle retarde les courbes d'adoption dans plusieurs régions. Ces frictions liées aux payeurs ralentissent le rythme auquel le marché de l'allergie aux arachides peut libérer la demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Thérapeutique/Modalité : L'Élan de l'Immunothérapie Dépasse les Interventions de Secours

Le CAGR de 15,63 % de l'immunothérapie signale un passage durable vers les soins préventifs, même si l'épinéphrine a conservé une part de 43,16 % en 2025, compte tenu de son rôle dans le secours en cas d'anaphylaxie. L'immunothérapie épicutanée a affiché des résultats favorables en Phase 3 chez les enfants, avec un taux de répondeurs de 46,6 % et peu d'événements sévères liés au traitement, ce qui la rend attrayante pour les familles souhaitant des gains de seuil avec un risque de réaction systémique plus faible. L'approbation de l'omalizumab pour l'allergie alimentaire médiée par les IgE a ajouté une option de protection croisée contre les allergènes à intervalles réguliers, ce qui soutient les familles qui privilégient la sécurité et moins d'événements en clinique lors de la maintenance. L'immunothérapie orale atteint une désensibilisation plus élevée pour certains patients, mais nécessite une adhérence quotidienne et une tolérance aux réactions plus fréquentes, ce qui réduit le nombre de familles disposées à initier ou à persister.

Alors que l'immunothérapie orale standardisée à base d'arachide quitte le marché à mi-2026, les pratiques planifient des voies de transition qui mettent l'accent sur les patchs ou les biologiques pour les patients éligibles, ce qui pourrait élargir le volume traité grâce à une meilleure adéquation avec la tolérance au risque des aidants. Les médicaments de secours et de soutien restent fondamentaux mais ne modifient pas la maladie, ce qui plafonne leur contribution aux changements de seuil à long terme. En conséquence, le marché de l'allergie aux arachides réalloue sa croissance vers des modalités qui réduisent le risque d'exposition quotidien, avec plusieurs options adaptées à l'âge. La base de preuves pour l'EPIT et les biologiques continuera de mûrir, et les deux modalités s'associent à des compromis centrés sur la famille qui sont plus faciles à accepter que le dosage oral quotidien pour de nombreux foyers. La trajectoire de l'immunothérapie reste la plus forte dans les cohortes pédiatriques, et les interactions réglementaires en cours pour les produits à base de patch et l'expérience des registres du monde réel pour les biologiques devraient approfondir les schémas d'adoption dans les centres qui équilibrent sécurité, praticité et seuils cliniques. Pendant cette transition, le flux de travail des cliniciens et la politique des payeurs resteront les principaux régulateurs du rythme. Là où les pratiques peuvent mettre en place des protocoles efficaces et atteindre des fenêtres de couverture prévisibles, les taux d'initiation ont tendance à s'améliorer. Là où l'autorisation et la capacité des sites restent limitées, les pratiques maintiennent les familles sur des plans de secours robustes tout en évaluant l'adéquation préventive. Cette dynamique maintient les deux voies pertinentes, mais la direction de la croissance au sein du marché de l'allergie aux arachides favorise les soins préventifs.

Par Voie d'Administration : L'Oral Maintient sa Part Malgré l'Innovation Injectable

Les formulations orales représentaient 56,18 % des parts en 2025 en raison de la familiarité des patients, des parcours établis et de la présence historique d'un produit oral standardisé à base d'arachide, bien que la décision de retrait en 2026 modifiera la répartition. Les injectables constituent la voie à la croissance la plus rapide avec un TCAC de 14,37 %, soutenus par l'omalizumab pour la protection préventive et par neffy sans aiguille pour le secours d'urgence, qui ensemble modifient la perception qu'ont les familles de la préparation et du risque. Les approbations de neffy élargissent le confort des soignants en situation d'urgence et peuvent augmenter les taux d'administration en temps opportun, ce qui est un déterminant clé des résultats. Les patchs offrent une alternative pragmatique pour la prévention à long terme qui limite l'exposition systémique, et leur facilité d'utilisation au quotidien peut attirer les familles qui préfèrent des routines stables au dosage oral quotidien. Avec les formulations orales, les contraintes de goût et d'observance ajoutent des frictions pour les jeunes enfants en conditions réelles, ce qui affecte l'initiation et la persistance. Le marché des allergies à l'arachide se diversifie donc en termes de voies d'administration afin que les préférences de mode de vie et de sécurité des patients puissent guider le choix plutôt que d'imposer une norme unique.

L'administration sous-cutanée pour les biologiques s'intègre dans des flux de travail cliniques structurés qui maintiennent des protocoles d'observation. À mesure que l'expérience s'accumule, les pratiques peuvent déplacer davantage d'injections vers des calendriers prévisibles et peu contraignants qui s'adaptent à la vie familiale. L'administration nasale pour le secours a éliminé la phobie des aiguilles et simplifié la prise de décision des soignants, ce qui devrait améliorer l'efficacité en conditions réelles en réduisant le temps d'hésitation. Les patchs réduisent la variabilité quotidienne et diminuent le risque d'événements systémiques, et leur voie de développement est adaptée à la tolérance pédiatrique, ce qui correspond à la tranche démographique où la demande préventive est la plus forte, DBV. Les options orales restent importantes pour les familles qui valorisent le potentiel de désensibilisation maximale et qui peuvent accepter les compromis. La transition à court terme dans la disponibilité des produits déplace les parts au sein du marché des allergies à l'arachide vers les options injectables et transdermiques qui s'adaptent mieux à la vie quotidienne.

Par Groupe d'Âge des Patients : La Plasticité Pédiatrique Génère les Gains les Plus Rapides Face à l'Inertie des Adultes

Les enfants et les adolescents constituent la cohorte à la croissance la plus rapide avec un TCAC de 14,13 %, soutenus par des essais et des actions réglementaires centrés sur l'intervention précoce et les priorités des soignants. L'éligibilité des tout-petits dans le cadre de l'extension de l'indication de Palforzia a tiré parti de la plasticité immunitaire et a conduit à des réalisations de tolérance plus élevées dans des conditions supervisées, ce qui a validé l'action précoce pour les familles récemment diagnostiquées. Les résultats de l'immunothérapie épicutanée chez les enfants de 4 à 7 ans ont confirmé un profil de tolérance favorable avec des taux de répondeurs significatifs, ce qui est essentiel pour l'observance à long terme chez les enfants d'âge scolaire et pour la confiance des soignants dans les régimes structurés. Ces options s'alignent sur les objectifs familiaux de rétablissement de la normalité pour les activités scolaires, les événements sociaux et les voyages. À mesure que les parcours pédiatriques arrivent à maturité, davantage de foyers sont susceptibles de combiner des régimes préventifs avec des solutions de secours modernes, ce qui améliore la résilience aux expositions accidentelles. Le marché des allergies à l'arachide capte donc l'élan pédiatrique grâce à des modalités adaptées aux routines de l'enfance et aux besoins de sécurité.

Les adultes ont conservé 61,37 % des parts du marché des allergies à l'arachide en 2025, bien que leur taux de croissance soit inférieur à celui des cohortes pédiatriques, car les comportements d'évitement profondément ancrés et la complexité des emplois du temps réduisent l'enthousiasme pour les protocoles quotidiens. Les adultes qui initient un traitement recherchent souvent moins de visites en clinique et un risque de réaction plus faible lors de l'escalade, ce qui oriente la préférence vers la protection biologique et à l'écart du dosage oral quotidien dans de nombreux cas. Les cliniciens adaptent donc leurs arbres de décision pour mettre l'accent sur la sécurité, la commodité et les objectifs pratiques de seuil plutôt que sur des cibles de désensibilisation maximale pour les patients adultes. Les personnes âgées restent insuffisamment desservies car les essais ont tendance à exclure celles présentant de multiples comorbidités, ce qui limite les données probantes qui soutiendraient la couverture et la prescription de routine dans ce groupe. À mesure que davantage de données en conditions réelles émergent sur les biologiques et les patchs, la participation des adultes devrait s'élargir dans les centres qui construisent des parcours structurés et moins contraignants. Cette évolution élargira l'éligibilité et améliorera la persistance, soutenant une participation adulte stable sur le marché des allergies à l'arachide.

Analyse Géographique

L'Amérique du Nord détenait 36,53 % de la valeur du marché en 2025. Les réseaux spécialisés denses et les parcours de remboursement pouvant accueillir des thérapies préventives à coût élevé soutiennent l'adoption précoce, tandis que les étapes de remboursement peuvent encore ralentir les démarrages lorsque l'autorisation préalable est complexe. La capacité de la main-d'œuvre reste un point de tension, et les sociétés nationales continuent de plaider pour davantage de postes de formation médicale de troisième cycle afin de combler les lacunes d'accès dans les États mal desservis. Le modèle de couverture publique du Canada soutient des objectifs d'équité, mais les formulaires provinciaux évaluent les nouveaux produits avec prudence et peuvent retarder l'accès financé jusqu'à ce que davantage de données sur les résultats et l'impact budgétaire soient rassemblées. Dans ce contexte, les biologiques et les patchs émergents devraient gagner des parts là où les centres harmonisent la planification, la surveillance et les étapes d'autorisation en flux fiables. Le marché des allergies à l'arachide continuera de se développer à mesure que les modèles de pratique se standardisent et que les parcours de remboursement se stabilisent.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 16,57 % jusqu'en 2031, portée par des schémas d'exposition liés à l'urbanisation, des diagnostics en hausse et une formation spécialisée en expansion. En Chine, des travaux publiés mettent en évidence une sensibilisation significative à l'arachide chez les enfants dans les zones métropolitaines, mais documentent également des limites de capacité dans les soins spécialisés, ce qui complique l'accès aux défis alimentaires oraux de référence et réduit les parcours de traitement en conditions réelles. La préparation aux urgences varie selon les régions, et des analyses publiées montrent de faibles taux d'administration préhospitalière d'épinéphrine dans certaines localités, ce qui souligne le rôle de la formation des soignants et de la disponibilité des dispositifs dans les résultats. Le Japon présente un schéma distinct où la culture de prescription prudente et l'aversion au dosage quotidien ont tempéré l'adoption de l'immunothérapie orale malgré une sensibilisation documentée chez les très jeunes enfants, ce qui pourrait évoluer progressivement à mesure que les modalités non orales développent leur base de données probantes. Les systèmes de santé d'Asie du Sud-Est ont été actifs dans l'éducation à l'anaphylaxie, et les environnements cliniques qui dotent les soignants de plans de secours fiables posent les bases des parcours préventifs. À mesure que les options préventives autorisées se développent, le marché des allergies à l'arachide devrait s'accélérer dans les centres urbains à forte orientation pédiatrique et à demande croissante de la classe moyenne.

L'Europe combine une infrastructure allergologique mature en Allemagne, au Royaume-Uni et en France avec une mise en service inégale pour les produits oraux standardisés et une capacité variable pour les visites de suivi d'escalade. La décision de janvier 2026 d'arrêter l'immunothérapie orale standardisée à base d'arachide a affecté les familles en cours de traitement et a inversé l'élan dans les centres qui avaient constitué de petits pipelines, ce qui a orienté l'attention vers des alternatives préventives non orales et la protection biologique. L'Europe du Sud conserve des schémas de traitement plus conservateurs, avec une adoption progressive des modalités préventives à mesure que les parcours de couverture et les flux de travail cliniques évoluent. L'Europe centrale et orientale est encore en train de développer la capacité spécialisée et les cadres de remboursement qui pourraient soutenir des visites d'escalade structurées et une surveillance. Le Moyen-Orient et l'Afrique affichent une demande concentrée dans les économies du Golfe qui importent des thérapeutiques avancées et s'appuient sur des services spécialisés portés par les expatriés, tandis que de nombreux marchés d'Afrique subsaharienne sont encore en début de courbe de préparation en raison de priorités de santé concurrentes. La croissance en Amérique du Sud est la plus forte dans les grands centres urbains dotés de réseaux spécialisés privés, où la sensibilisation augmente parmi les familles à revenus intermédiaires. Collectivement, ces dynamiques soutiennent une expansion régionale régulière du marché des allergies à l'arachide à mesure que les modalités s'adaptent aux préférences locales en matière de couverture, de capacité et de soignants.

Paysage Concurrentiel

La structure concurrentielle mêle le leadership en matière d'innovation parmi quelques développeurs de biologiques et d'immunothérapies avec une fragmentation au niveau des services dans des milliers de cliniques d'allergologie indépendantes. Genentech et Novartis co-commercialisent l'omalizumab, approuvé pour l'allergie alimentaire médiée par les IgE en 2024 et ayant fourni des données montrant une tolérance favorable par rapport à l'immunothérapie orale dans une analyse de stade avancé, ce qui a renforcé la différenciation sur la sécurité et la praticité. DBV Technologies a fait progresser l'immunothérapie épicutanée avec des résultats positifs de phase 3 en 2025 et est alignée pour une soumission réglementaire aux États-Unis en 2026 dans le cadre de sa désignation de thérapie révolutionnaire, ce qui pourrait établir une option préventive moins contraignante dans les soins pédiatriques. ARS Pharmaceuticals a établi une nouvelle catégorie de secours avec un spray nasal d'épinéphrine sans aiguille, qui positionne la marque comme un catalyseur pour une meilleure préparation des soignants et une réponse d'urgence plus rapide.

Des ajustements stratégiques ont suivi les évolutions de la disponibilité des produits et des données cliniques. La décision de Stallergenes Greer d'arrêter le produit oral standardisé à base d'arachide d'ici le 31 juillet 2026 a déplacé l'attention de nombreuses cliniques vers les biologiques et l'immunothérapie épicutanée pour les parcours de continuité, en particulier dans les zones géographiques où la mise en service ou l'accréditation avait limité l'adoption antérieure. Genentech a mis en avant le profil de sécurité comparatif de l'omalizumab par rapport à l'immunothérapie orale dans l'analyse de la phase 2, ce qui a façonné le positionnement auprès des familles prudentes qui valorisent moins d'événements systémiques pendant le traitement. DBV Technologies a obtenu un financement en mars 2025 pour faire avancer la soumission aux États-Unis et la planification du lancement, ce qui signale une préparation à la commercialisation alignée sur le calendrier réglementaire. ARS Pharmaceuticals a réalisé une extension de l'étiquette pédiatrique en mars 2025, ce qui a approfondi son rôle au sein des systèmes scolaires et des trousses d'urgence familiales.

Leaders du Secteur de l'Allergie aux Arachides

Aimmune Therapeutics, Inc.

DBV Technologies S.A.

F. Hoffmann‑La Roche Ltd

Regeneron Pharmaceuticals, Inc.

Alladapt Immunotherapeutics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Regeneron Pharmaceuticals a présenté 36 résumés lors de la réunion annuelle de l'AAAAI, dont des données de Phase 3 inédites sur des anticorps bloquant les allergènes à l'étude ciblant les allergies au chat et au bouleau, signalant une expansion potentielle vers des indications d'allergie médiée par les IgE supplémentaires au-delà des aliments. L'entreprise a également partagé des analyses à long terme d'un essai de Phase 3 montrant que le traitement précoce et soutenu par Dupixent chez les enfants atteints de dermatite atopique modérée à sévère a eu un impact sur la sensibilisation aux allergènes alimentaires courants, y compris l'arachide, avec des niveaux d'IgE mesurés sur 1,5 an de traitement.

- Décembre 2025 : DBV Technologies a rapporté des résultats positifs de haut niveau de l'essai de Phase 3 VITESSE évaluant le patch Viaskin Peanut chez les enfants âgés de 4 à 7 ans. L'étude a atteint son critère d'évaluation principal avec 46,6 % des patients traités atteignant les critères de répondeur contre 14,8 % sous placebo, avec un profil de sécurité caractérisé par des réactions cutanées locales légères à modérées et seulement 0,5 % d'anaphylaxie liée au traitement. L'entreprise prévoit de soumettre une demande d'autorisation de mise sur le marché biologique au premier semestre 2026 et pourrait bénéficier d'un examen prioritaire dans le cadre de sa désignation de thérapie révolutionnaire.

- Septembre 2025 : IgGenix a complété le recrutement pour son essai clinique de Phase 1 « ACCELERATE Peanut » évaluant IGNX001, un anticorps monoclonal à haute affinité conçu pour prévenir les réactions allergiques en bloquant la liaison des allergènes d'arachide aux anticorps IgE. L'entreprise anticipe des données de haut niveau dans les prochains mois.

Portée du Rapport sur le Marché Mondial de l'Allergie aux Arachides

Selon la portée du rapport, l'allergie aux arachides est un type d'allergie alimentaire dans laquelle le système immunitaire identifie par erreur les protéines d'arachide comme nocives et déclenche une réponse anormale. Elle est généralement médiée par des anticorps IgE, entraînant des symptômes tels que des urticaires, des gonflements, des problèmes digestifs ou des problèmes respiratoires. Dans les cas graves, elle peut provoquer une anaphylaxie, une réaction potentiellement mortelle nécessitant un traitement immédiat (par exemple, l'épinéphrine). C'est l'une des allergies alimentaires les plus courantes et les plus persistantes, notamment chez les enfants.

Le marché de l'allergie aux arachides est segmenté par classe thérapeutique/modalité, voie d'administration, groupe d'âge des patients et géographie. Par classe thérapeutique/modalité, le marché est segmenté en immunothérapie, épinéphrine, antihistaminiques et autres. Par voie d'administration, le marché est segmenté en oral, injectable et autres. Par groupe d'âge des patients, le marché est segmenté en tout-petits, enfants & adolescents et adultes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Immunothérapie |

| Épinéphrine |

| Antihistaminiques |

| Autres |

| Orale |

| Injectable |

| Autres |

| Tout-petits |

| Enfants et Adolescents |

| Adultes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Thérapeutique / Modalité | Immunothérapie | |

| Épinéphrine | ||

| Antihistaminiques | ||

| Autres | ||

| Par Voie d'Administration | Orale | |

| Injectable | ||

| Autres | ||

| Par Groupe d'Âge des Patients | Tout-petits | |

| Enfants et Adolescents | ||

| Adultes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché de l'allergie aux arachides à l'horizon 2031 ?

La taille du marché de l'allergie aux arachides était de 0,56 milliard USD en 2025 et devrait atteindre 1,14 milliard USD d'ici 2031 avec un CAGR de 12,49 % sur la période 2026-2031.

Quelle classe thérapeutique est en tête et laquelle connaît la croissance la plus rapide ?

L'épinéphrine était en tête avec une part de 43,16 % en 2025, tandis que l'immunothérapie devrait connaître la croissance la plus rapide avec un CAGR de 15,63 % jusqu'en 2031.

Comment la voie d'administration évolue-t-elle dans les soins de l'allergie aux arachides ?

Les formulations orales détenaient une part de 56,18 % en 2025, tandis que les injectables devraient afficher la croissance la plus élevée avec un CAGR de 14,37 % jusqu'en 2031 grâce aux biologiques et aux options de secours sans aiguille.

Quel groupe de patients se développe le plus rapidement ?

Les enfants et adolescents devraient se développer à un CAGR de 14,13 %, soutenus par des essais centrés sur la pédiatrie et des actions réglementaires en évolution.

Quelle région est actuellement en tête et laquelle connaîtra la croissance la plus rapide ?

L'Amérique du Nord détenait une part de 36,53 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 16,57 % jusqu'en 2031.

Quels événements réglementaires récents façonnent le paysage ?

L'omalizumab a obtenu l'approbation pour l'allergie alimentaire médiée par les IgE en 2024, neffy a obtenu les approbations de la FDA en 2024 et 2025, DBV Technologies a rapporté des résultats positifs de Phase 3 d'EPIT en 2025, et le produit oral standardisé à base d'arachide devrait être arrêté d'ici le 31 juillet 2026.

Dernière mise à jour de la page le: