Taille et Part du Marché des Logiciels de Paie dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 2.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Paie dans le Secteur de la Santé par Mordor Intelligence

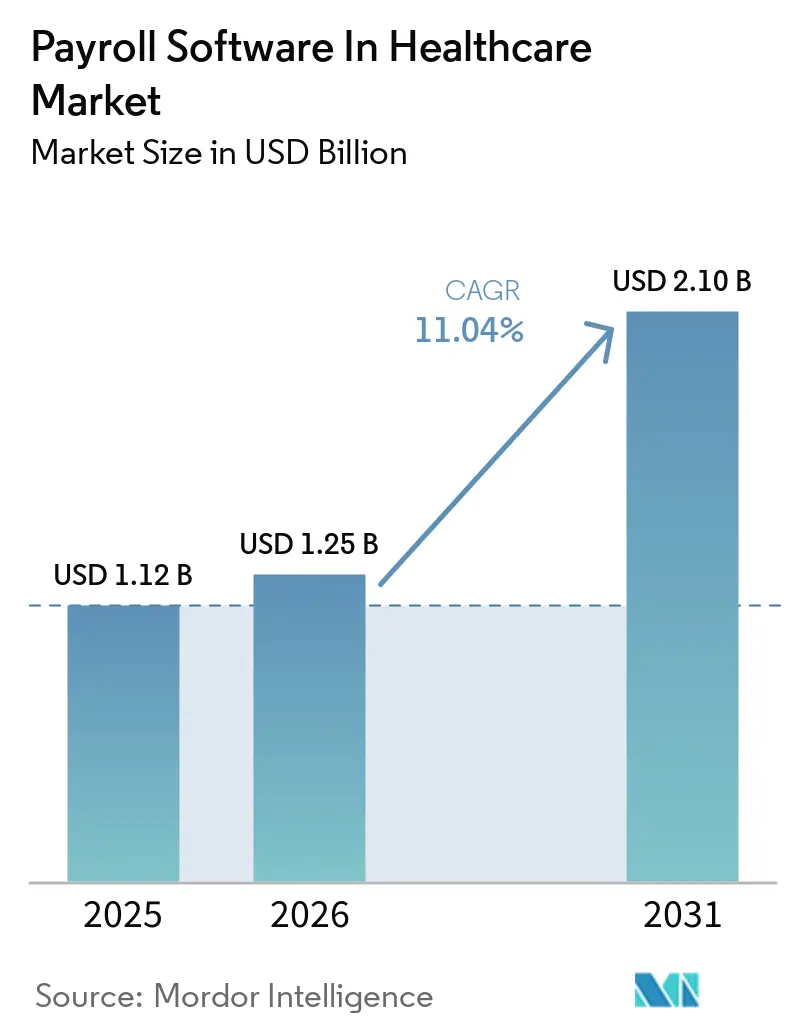

La taille du marché des logiciels de paie dans le secteur de la santé devrait s'étendre de 1,12 milliard USD en 2025 et 1,25 milliard USD en 2026 à 2,10 milliards USD d'ici 2031, enregistrant un TCAC de 11,04 % entre 2026 et 2031. Les hôpitaux et les systèmes de santé pressent les fournisseurs d'automatiser les grilles salariales syndicales, les taxes multi-États et les nouvelles obligations de congés payés au sein d'un seul cycle de paie, révélant ainsi les lacunes des anciens systèmes d'information sur les ressources humaines. Le barème des honoraires des médecins Medicare 2026 impose une recalibration en temps réel de la rémunération des médecins, ce qui a fait de l'allocation granulaire des coûts de main-d'œuvre une capacité indispensable. La vigilance en matière de sécurité s'est également intensifiée après la violation de données de Change Healthcare en 2024, ajoutant le chiffrement et l'authentification multifacteur aux listes de contrôle de sélection des fournisseurs. Dans le même temps, les contrats de soins basés sur la valeur lient désormais 40 % des paiements Medicare à l'acte à des indicateurs de qualité qui nécessitent des données de paie pour cartographier les coûts de main-d'œuvre par groupes homogènes de malades.

Principaux Enseignements du Rapport

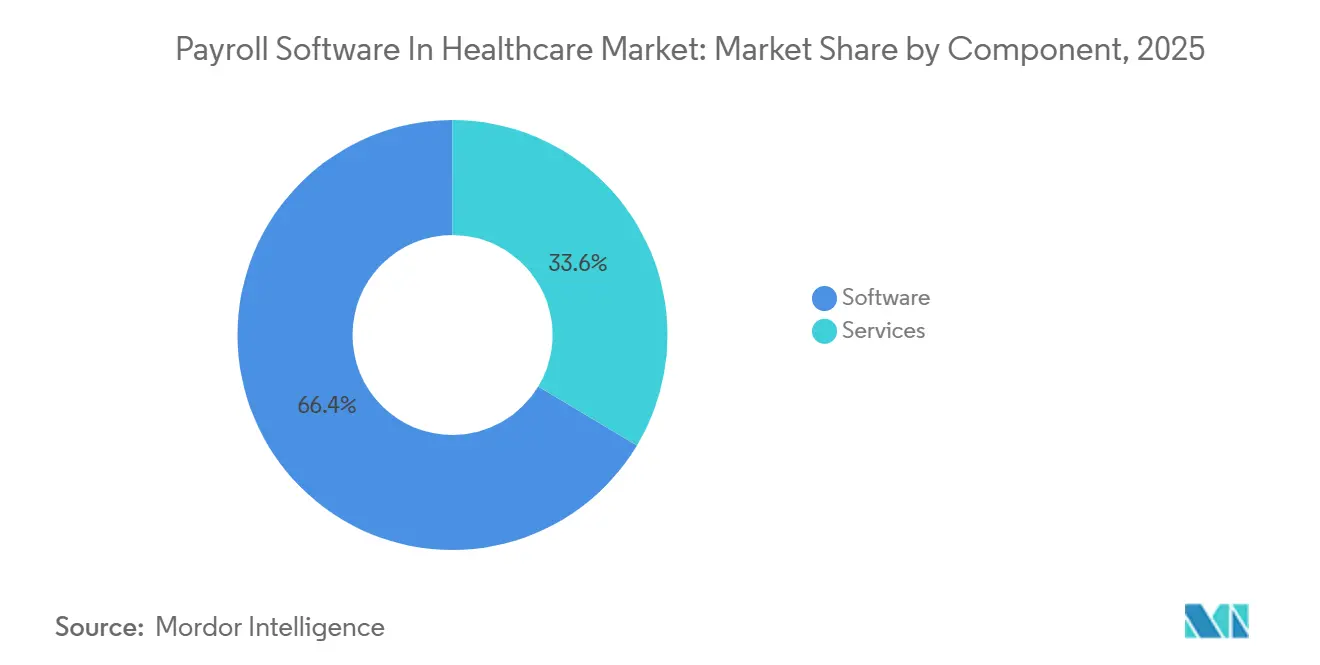

- Par composant, les logiciels ont dominé avec une part de revenus de 66,41 % en 2025, tandis que les services devraient se développer à un TCAC de 13,76 % jusqu'en 2031.

- Par application, le traitement de la paie représentait une part de 45,89 % de la taille du marché des logiciels de paie dans le secteur de la santé en 2025, et la gestion de la conformité et des taxes progresse à un TCAC de 12,98 % jusqu'en 2031.

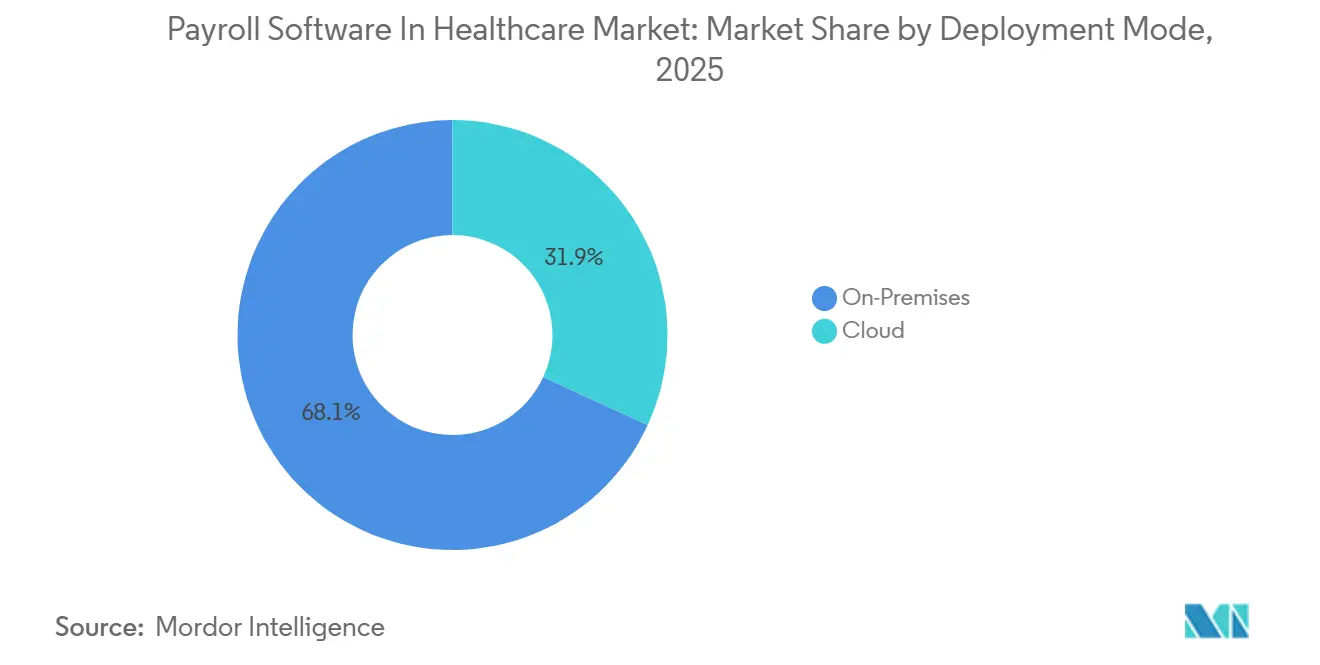

- Par mode de déploiement, le déploiement sur site a conservé 68,12 % des revenus en 2025, mais le cloud devrait croître à un TCAC de 14,02 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont représenté 51,67 % des revenus en 2025, tandis que les centres ambulatoires et de diagnostic sont en bonne voie pour atteindre un TCAC de 13,23 % jusqu'en 2031.

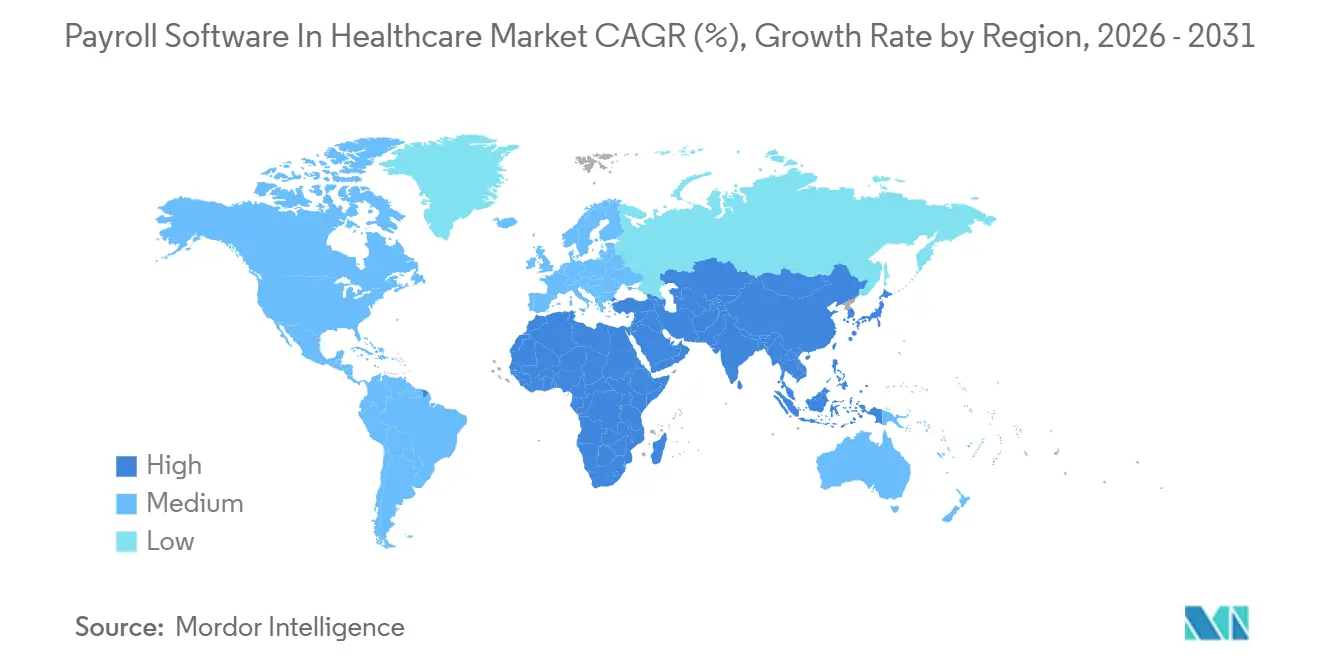

- Par géographie, l'Amérique du Nord a capté 37,54 % des revenus en 2025 et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 12,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Paie dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante de la Conformité de la Paie de Santé Multi-Juridictions | +2.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération du Passage aux Solutions de Paie Basées sur le Cloud dans les Hôpitaux | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante de la Gestion Intégrée des Effectifs pour Réduire les Coûts Administratifs | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande Croissante d'Analyses en Temps Réel pour l'Optimisation des Effectifs | +1.5% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des Modèles de Soins Basés sur la Valeur Nécessitant une Allocation Granulaire des Coûts de Main-d'Œuvre | +1.3% | Amérique du Nord, émergent en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la Main-d'Œuvre de Santé Indépendante Stimulant le Besoin de Moteurs de Paie Flexibles | +1.2% | Mondial, prononcé en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante de la Conformité de la Paie de Santé Multi-Juridictions

Les obligations de congés payés au Minnesota et dans le Maryland, entrées en vigueur en 2026, obligent les employeurs à retenir les cotisations, à tenir des registres d'accumulation séparés et à déposer des déclarations trimestrielles, des tâches que les flux de travail manuels ne peuvent pas gérer à grande échelle. La loi SECURE Act 2.0 ajoute des reports Roth de rattrapage pour les employés gagnant plus de 145 000 USD, forçant des modifications de code en cours d'année. Symmetry Tax Engine Premium traite désormais plus de 7 000 juridictions fiscales avec une latence inférieure à quatre millisecondes, prouvant que l'intelligence artificielle peut analyser des règles qui se chevauchent plus rapidement que les auditeurs humains. Une enquête ADP de 2026 a montré que 71 % des organisations d'Asie-Pacifique ont payé des pénalités de non-conformité, soulignant les enjeux financiers.[1]ADP Research Institute, "People at Work 2025," adp.com Pour les chaînes hospitalières multi-États, le risque d'audits et d'évaluations de taxes arriérées érode des marges déjà serrées, faisant de l'automatisation de la conformité un critère d'achat primordial.

Accélération du Passage aux Solutions de Paie Basées sur le Cloud dans les Hôpitaux

Le Département américain de la Santé et des Services Sociaux a migré sa paie vers une plateforme cloud en 2025, invoquant une réduction des coûts de maintenance et une meilleure reprise après sinistre. ChristianaCare a réduit le temps de traitement de la paie de 30 % après sa propre migration. Les exigences en matière de sécurité ont augmenté après la violation de données de Change Healthcare en 2024, qui a compromis 192,7 millions de dossiers, incitant les régulateurs à proposer un chiffrement obligatoire et des fenêtres de notification de violation de 72 heures. Workday et Salesforce ont subi une violation en 2025 qui a touché plus de 700 organisations, démontrant que même les fournisseurs de premier rang restent vulnérables. Malgré ces incidents, les déploiements cloud sont appelés à croître à un TCAC de 14,02 % car les centres de chirurgie ambulatoire et les cliniques rurales préfèrent les modèles à faible intensité capitalistique et les mises à jour continues des fonctionnalités que les systèmes sur site ne peuvent pas offrir.

Adoption Croissante de la Gestion Intégrée des Effectifs pour Réduire les Coûts Administratifs

Les hôpitaux qui unifient la planification, l'accréditation et la paie sur une seule plateforme évitent la saisie de données en double. Dans un groupe de 400 médecins, QGenda a réduit la charge de travail liée à la planification de 50 % et diminué les heures supplémentaires de 15 % grâce à l'analyse prédictive. Les clients de Health Catalyst économisent environ 2 millions USD par an en détectant les fuites de primes de quart. Une enquête d'AMN Healthcare a révélé que 68 % des prestataires prévoient de consolider leurs contrats fournisseurs d'ici 2027. Symplr empêche les cycles de paie pour le personnel non accrédité, éliminant des amendes telles que la pénalité de 1,8 million USD infligée à un système texan en 2024. Les fournisseurs proposant des bibliothèques d'interfaces de programmation d'applications approfondies gagnent du terrain car ils intègrent les données de paie dans les flux de travail des dossiers médicaux électroniques.

Demande Croissante d'Analyses en Temps Réel pour l'Optimisation des Effectifs

Strata Decision Technology signale les départements qui dépassent les budgets de main-d'œuvre de 5 % dans les 24 heures, préservant 3,2 millions USD dans un hôpital de 600 lits en 2025. L'outil d'intelligence de M7 a lié une réduction de 10 % des heures supplémentaires à une baisse de 7 % des infections nosocomiales. L'ajustement du barème des honoraires des médecins Medicare 2026 a mis en évidence les plateformes qui s'appuient sur des mises à jour par lots nocturnes plutôt que sur des modifications en continu. LotusOne prévoit les besoins en personnel 14 jours à l'avance, réduisant les dépenses en infirmières d'agence de 22 %. Les modules d'analyse coûtent environ 20 % de plus que les abonnements de base à la paie, mais ils s'autofinancent généralement en moins d'un an en limitant les fuites de primes de rémunération.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité des Données et de Confidentialité des Patients Freinant l'Adoption de la Paie Cloud | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de Migration Élevés depuis les Systèmes d'Information RH Hérités dans les Grands Systèmes de Santé | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de Professionnels de la Fiscalité de la Paie Spécialisés dans le Secteur de la Santé | -0.4% | Mondial, particulièrement en Amérique du Nord | Long terme (≥ 4 ans) |

| Risques de Mise en Œuvre et Dépassements de Projets lors de Transitions de Paie Complexes | -0.3% | Mondial, visible en Amérique du Nord et au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité des Patients Freinant l'Adoption de la Paie Cloud

Étant donné que les fichiers de paie contiennent des données sur les congés et les choix d'avantages sociaux, ils sont qualifiés d'informations de santé protégées au titre de la loi HIPAA. Les amendements proposés en 2025 exigent le chiffrement des données au repos et en transit, l'authentification multifacteur et la notification des violations en moins de 72 heures. La violation de données de 2025 chez Workday et Salesforce a déclenché des recours collectifs et contraint certains hôpitaux à revenir à des sauvegardes sur site. IBM a évalué la violation moyenne dans le secteur de la santé à 7,42 millions USD, soit le triple de la moyenne intersectorielle, en raison des amendes et des frais de surveillance du crédit. Les responsables de la sécurité exigent désormais des tests de pénétration annuels et des polices de cyber-assurance supérieures à 50 millions USD, retardant les achats jusqu'à neuf mois et désavantageant les petites startups cloud.

Coûts de Migration Élevés depuis les Systèmes d'Information RH Hérités dans les Grands Systèmes de Santé

Le remplacement de modules de planification des ressources d'entreprise bien établis implique un nettoyage des données, des exécutions parallèles et des négociations syndicales qui font grimper les coûts au-delà de 50 millions USD pour les systèmes de plus de 20 000 employés. OhioHealth a dépensé 29,1 millions USD pour intégrer Epic, Workday et Kronos sur 14 mois de tests de paie en parallèle. Northwell Health a dû conserver les tables Lawson pour les calculs de retraite après avoir constaté que la logique actuarielle était trop complexe à migrer. La reconstruction de la paie de la Saskatchewan Health Authority est passée de 86 millions CAD (63,2 millions USD) à 203 millions CAD (149,2 millions USD) et a tout de même produit des chèques manuels, montrant comment la complexité des interfaces fait dérailler les calendriers. Les dépassements très médiatisés dissuadent d'autres prestataires d'initier des remplacements, ralentissant l'expansion du marché même lorsque les lacunes fonctionnelles sont évidentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Atténuent l'Exposition aux Pénalités

Les services ont représenté une part croissante du marché des logiciels de paie dans le secteur de la santé, les systèmes de santé externalisant le dépôt fiscal pour éviter les pénalités que 71 % des organisations d'Asie-Pacifique déclarent chaque année. Les logiciels ont tout de même généré 66,41 % des revenus de 2025 car les grands réseaux de prestation intégrés privilégient les licences perpétuelles capables de gérer les règles syndicales à grande échelle. Cependant, le modèle de co-emploi d'ADP transfère la responsabilité des erreurs de retenue à la source, attirant les centres ambulatoires qui manquent de personnel de paie dédié. Le mandat de report Roth de rattrapage de la loi SECURE Act 2.0 et les nouvelles primes de congés payés des États ont accru la complexité des déclarations en 2026, suscitant une vague de demandes de renseignements sur la paie gérée. L'acquisition de Paycor par Paychex pour 4,1 milliards USD souligne la convergence des logiciels et des services sous un même toit.

Les offres hybrides brouillent les frontières entre segments. Les fournisseurs vendent désormais des abonnements logiciels associés à des services de dépôt fiscal, compliquant l'attribution de la part de marché des logiciels de paie dans le secteur de la santé. Les hôpitaux de taille moyenne préfèrent une tarification prévisible au contrôle de la configuration, ce qui stimule une croissance à deux chiffres de l'externalisation. Les suites sur site héritées dominent encore parmi les systèmes multi-États traitant 50 000 bulletins de paie toutes les deux semaines, mais même ces prestataires pilotent des extensions de services garantissant le remboursement des pénalités. Sur l'horizon de prévision, les revenus des services devraient dépasser les revenus des licences, même si les logiciels conservent le plus grand volume absolu.

Par Application : Les Modules de Conformité Dépassent le Traitement Central

Alors que le traitement de la paie a capté 45,89 % des revenus de 2025, la gestion de la conformité et des taxes est en passe de connaître l'expansion la plus rapide avec un TCAC de 12,98 %. Les hôpitaux ne peuvent pas se permettre des amendes ou des délais de remédiation, ils paient donc une prime de 30 % à 40 % pour des flux de conformité en temps réel. Symmetry Tax Engine Premium démontre la valeur d'un traitement des règles en moins de quatre millisecondes sur 7 000 juridictions, transformant un ancien centre de coûts en fonctionnalité stratégique. La modification de 2,5 % des unités de valeur relative au travail du barème des honoraires des médecins Medicare 2026 a forcé des mises à jour en milieu de cycle, mettant à rude épreuve les systèmes qui traitent la conformité comme des tables statiques plutôt que comme des flux continus.

Le suivi du temps et des présences reste le tissu conjonctif entre la planification et la paie, ajoutant des scanners biométriques et le géorepérage mobile pour lutter contre la fraude aux pointages. L'administration des avantages sociaux automatise l'inscription et le rapprochement des primes, réduisant les ajustements hors cycle. Le traitement des saisies sur salaire et le versement des cotisations syndicales restent des niches, mais ils poussent les acheteurs vers des plateformes gérant l'ensemble du spectre des paiements. La taille du marché des logiciels de paie dans le secteur de la santé pour les modules de conformité augmente car les erreurs escaladent en audits, arriérés d'impôts et atteintes à la réputation des cliniciens, éclipsant les frais de logiciels. Les fournisseurs capables de monétiser les mises à jour de conformité chaque semaine plutôt qu'annuellement capteront les dépenses supplémentaires.

Par Mode de Déploiement : Le Cloud Progresse alors que les Contraintes de Capital Surpassent les Préoccupations de Sécurité

En 2025, les déploiements sur site détenaient une part de marché dominante de 68,12 %, soulignant la préférence des réseaux de prestation intégrés pour le contrôle des données et la personnalisation. Cependant, l'adoption du cloud est appelée à progresser à un taux de 14,02 % jusqu'en 2031. Ce changement est largement porté par les centres de chirurgie ambulatoire, les chaînes d'imagerie diagnostique et les hôpitaux ruraux, qui gravitent tous vers des modèles à faible intensité capitalistique. Les avantages opérationnels de la migration vers le cloud sont soulignés par l'initiative de migration cloud 2025 du Département américain de la Santé et des Services Sociaux et par la réduction de 30 % des temps de traitement réalisée par ChristianaCare. Pourtant, le paysage n'est pas sans défis. La violation de données de Change Healthcare, qui a vu 192,7 millions de dossiers compromis et engendré des coûts de 2,9 milliards USD, a intensifié les préoccupations en matière de sécurité.

Parallèlement, l'introduction par Workday Inc. d'outils d'intelligence artificielle agentique en février 2025 illustre l'avantage du cloud. Ces outils peuvent rapprocher automatiquement les écarts de feuilles de temps et signaler les seuils d'heures supplémentaires avant la paie, un exploit non réalisable avec les systèmes sur site. Bien que les systèmes sur site restent prédominants dans les centres médicaux universitaires et les réseaux d'hôpitaux publics, principalement en raison des mandats de souveraineté des données et des conventions collectives interdisant le traitement à l'étranger, un changement notable s'opère. Ces institutions s'orientent de plus en plus vers des architectures hybrides, conservant les calculs de paie sur site tout en transférant le dépôt fiscal et les rapports vers le cloud.

Par Utilisateur Final : Les Centres Ambulatoires Prennent la Tête

En 2025, les hôpitaux détenaient une part de marché de 51,67 %, témoignant de leur envergure et de leur complexité opérationnelle. Un hôpital typique de 500 lits traite entre 8 000 et 12 000 bulletins de paie bimensuels, naviguant dans des complexités telles que les primes de quart, les primes d'astreinte et les grilles salariales syndicales. Cependant, à mesure que le paysage du secteur évolue, les centres ambulatoires et de diagnostic sont prêts à connaître une croissance projetée à 13,23 % jusqu'en 2031. Cet élan est alimenté par la proposition 2026 des Centers for Medicare and Medicaid Services d'ajouter 547 nouveaux codes à la liste des procédures couvertes des centres de chirurgie ambulatoire. Ces ajouts contraignent ces centres à recruter du personnel accrédité et à allouer des budgets pour des primes de quart variables.

Les établissements de soins de longue durée et de soins aux personnes âgées font face à des défis liés à des taux de rotation élevés, en moyenne de 50 % à 70 % par an pour les aides-soignants certifiés. Cela nécessite des flux d'intégration efficaces capables de vérifier les accréditations et d'inscrire les avantages sociaux dans une fenêtre serrée de 48 heures. D'autres parties prenantes, comme les agences de soins à domicile et les prestataires de soins palliatifs, s'appuient sur des outils mobiles de saisie du temps. Ces outils valident non seulement les coordonnées GPS, mais garantissent également l'exactitude des journaux de visites aux patients avant d'approuver les paiements. La croissance des centres ambulatoires est emblématique d'une tendance plus large du secteur, passant des soins en hospitalisation aux soins en ambulatoire. Ici, l'attrait de frais généraux réduits et de marges plus élevées stimule des investissements accrus dans les technologies de gestion des effectifs.

Analyse Géographique

L'Amérique du Nord a conservé 37,54 % des revenus du marché des logiciels de paie dans le secteur de la santé en 2025, car les régimes fiscaux des États et des collectivités locales exigent des moteurs de conformité spécialisés. La Californie à elle seule affiche neuf taux d'assurance invalidité et 58 prélèvements de comté, qui doivent tous être reflétés dans chaque bulletin de paie. Le barème des honoraires des médecins Medicare 2026 et les mises à jour des dépenses de pratique ont forcé une recalibration en temps réel de la rémunération des médecins, révélant que les mises à jour par lots nocturnes ne suffisent plus. Le dépassement de coûts de la Saskatchewan au Canada illustre l'obstacle des coûts de migration. La réforme de la sécurité sociale mexicaine de 2024 a poussé les chaînes d'hôpitaux privés vers une paie cloud intégrant le dépôt électronique.

L'Europe est régie par le Règlement Général sur la Protection des Données et le futur Espace Européen des Données de Santé, qui imposent tous deux la résidence des données dans la région.[2]Union européenne, "Règlement sur l'Espace Européen des Données de Santé 2025/327," eur-lex.europa.eu Les services de santé nationaux du Royaume-Uni, de l'Allemagne et de la France numérisent le suivi du temps de travail pour faire respecter les limites de la Directive sur le Temps de Travail. Des fournisseurs tels que Zalaris utilisent des centres de données souverains pour répondre à ces exigences. Pendant ce temps, l'Asie-Pacifique devrait croître à 12,54 % jusqu'en 2031, portée par les pénuries de main-d'œuvre et la numérisation gouvernementale. L'Interface de Paiements Unifiés de l'Inde permet le versement instantané des salaires ; le Japon impose des plafonds mensuels d'heures supplémentaires, et le régime de paie à contact unique de l'Australie soumet chaque cycle à l'administration fiscale en temps réel.

Le Moyen-Orient et l'Afrique investissent dans l'infrastructure cloud dans le cadre de la Vision 2030 de l'Arabie Saoudite et des plans d'expansion des soins de santé des Émirats Arabes Unis, bien que les attributions de contrats favorisent les fournisseurs proposant une localisation en arabe et des centres de données locaux. L'Amérique du Sud et l'Afrique en sont à un stade plus précoce de la courbe d'adoption, mais l'initiative eSocial du Brésil et la modernisation du PAYE en Afrique du Sud posent les bases d'une croissance future. Ensemble, ces nuances régionales encouragent les fournisseurs à élargir la couverture de leurs moteurs fiscaux tout en ajoutant des fonctionnalités de localisation qui étendent la base adressable du marché des logiciels de paie dans le secteur de la santé.

Paysage Concurrentiel

Le marché des logiciels de paie dans le secteur de la santé est modérément fragmenté. Les cinq premiers fournisseurs, ADP, Ceridian, Paychex, Paycom et Workday, contrôlent collectivement environ 45 % à 50 % des revenus mondiaux. L'acquisition de Paycor par Paychex pour 4,1 milliards USD en avril 2025 illustre la consolidation visant à vendre des suites de gestion du capital humain unifiées aux hôpitaux du marché intermédiaire. La publication en février 2025 par Workday d'utilitaires d'intelligence artificielle agentique qui rapprochent automatiquement les feuilles de temps et signalent les seuils d'heures supplémentaires met en évidence l'avantage concurrentiel des pipelines d'intégration continue.

Des espaces blancs persistent dans les modules de main-d'œuvre indépendante : les infirmières itinérantes et les thérapeutes à la vacation gagnent entre 43 et 54 USD de l'heure contre une médiane de 35,24 USD, mais la plupart des plateformes manquent d'automatisation de la vérification des accréditations.[3]U.S. Bureau of Labor Statistics, "Registered Nurse Wage Data," bls.gov Deel et Gusto ciblent les centres ambulatoires avec une tarification transparente par employé, mais manquent de profondeur en matière de conformité pour les hôpitaux multi-États. Symmetry Software se différencie par un traitement des règles fiscales en 3,32 millisecondes sur 7 000 juridictions.

Oracle et SAP maintiennent leur présence dans les centres médicaux universitaires via des contrats de planification des ressources d'entreprise groupés, bien que leurs bases de code monolithiques se mettent à jour plus lentement que leurs homologues natifs du cloud. L'avantage concurrentiel repose désormais sur la combinaison de l'étendue — paie, temps, avantages sociaux, conformité — avec une profondeur dans les flux de travail spécifiques au secteur de la santé.

Leaders du Secteur des Logiciels de Paie dans le Secteur de la Santé

-

SAP SE

-

Oracle Corporation

-

Workday, Inc.

-

Neeyamo Inc.

-

Automatic Data Processing, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Fairview Health Services a sélectionné Workday pour unifier la paie, la planification et l'accréditation pour 32 000 employés, visant une réduction de 20 % des coûts administratifs en 24 mois.

- Février 2026 : Le Lewisham and Greenwich NHS Trust a attribué à Epic Systems un contrat de 52 millions GBP (65,5 millions USD) intégrant la paie dans son dossier patient électronique pour permettre l'allocation des coûts de main-d'œuvre au niveau des départements.

- Janvier 2026 : Payscale a détaillé comment le Cheyenne Regional Medical Center a découvert 80 000 USD de trop-perçus annuels après le déploiement d'un logiciel de gestion de la rémunération.

- Octobre 2025 : Acrisure a racheté Heartland Payroll Solutions à Global Payments pour 1,1 milliard USD, élargissant sa portée en tant qu'organisation professionnelle d'employeurs dans le secteur de la santé.

Périmètre du Rapport Mondial sur le Marché des Logiciels de Paie dans le Secteur de la Santé

Le Marché des Logiciels de Paie dans le Secteur de la Santé connaît une traction significative, adapté aux défis uniques de paie des hôpitaux, des cliniques, des entités de soins de longue durée et des vastes réseaux de santé. Ces systèmes spécialisés naviguent habilement dans les stipulations syndicales, les grilles salariales basées sur les accréditations, les primes de quart, les heures supplémentaires, le personnel à la vacation et les réglementations strictes du travail dans le secteur de la santé. Au cœur de l'efficacité de la paie dans le secteur de la santé se trouve l'intégration transparente avec les plateformes de planification, de suivi du temps, d'accréditation et de gestion plus large des effectifs. La trajectoire de croissance du marché est propulsée par les pénuries de personnel, les exigences réglementaires croissantes et une poussée globale vers l'automatisation dans les environnements cliniques fonctionnant en continu.

Le Rapport sur les Logiciels de Paie dans le Secteur de la Santé est segmenté par composant (Logiciels et Services), application (Traitement de la Paie, Suivi du Temps et des Présences, Gestion de la Conformité et des Taxes, Administration des Avantages Sociaux et Autres Applications), mode de déploiement (Cloud et Sur Site), utilisateur final (Hôpitaux, Cliniques et Centres Ambulatoires, Centres Ambulatoires et de Diagnostic, Établissements de Soins de Longue Durée et de Soins aux Personnes Âgées et Autres Utilisateurs Finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Traitement de la Paie |

| Suivi du Temps et des Présences |

| Gestion de la Conformité et des Taxes |

| Administration des Avantages Sociaux |

| Autres Applications |

| Cloud |

| Sur Site |

| Hôpitaux |

| Cliniques et Centres Ambulatoires |

| Centres Ambulatoires et de Diagnostic |

| Établissements de Soins de Longue Durée et de Soins aux Personnes Âgées |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Application | Traitement de la Paie | |

| Suivi du Temps et des Présences | ||

| Gestion de la Conformité et des Taxes | ||

| Administration des Avantages Sociaux | ||

| Autres Applications | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Centres Ambulatoires | ||

| Centres Ambulatoires et de Diagnostic | ||

| Établissements de Soins de Longue Durée et de Soins aux Personnes Âgées | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de paie dans le secteur de la santé ?

La taille du marché des logiciels de paie dans le secteur de la santé s'élève à 1,25 milliard USD en 2026 et devrait atteindre 2,10 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

La gestion de la conformité et des taxes devrait croître à un TCAC de 12,98 % jusqu'en 2031 en raison de l'escalade des changements réglementaires dans les différentes juridictions.

Pourquoi les hôpitaux migrent-ils des plateformes de paie sur site vers le cloud ?

Les hôpitaux privilégient les déploiements cloud pour réduire les coûts de maintenance, bénéficier de mises à jour continues des fonctionnalités et s'aligner sur des stratégies à faible intensité capitalistique, même si les exigences de sécurité se renforcent après des violations très médiatisées.

Comment les services se comparent-ils aux logiciels en termes de croissance ?

Bien que les logiciels aient conservé 66,41 % des revenus de 2025, les services de paie gérée devraient se développer à un TCAC de 13,76 % car les prestataires externalisent le dépôt fiscal pour atténuer les risques de pénalités.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 12,54 % jusqu'en 2031, portée par les mandats de numérisation gouvernementale, les pénuries de main-d'œuvre et la hausse des pénalités de non-conformité.

Dernière mise à jour de la page le: